- Организация управления финансами публичной компании на основе критерия стоимости

Содержание

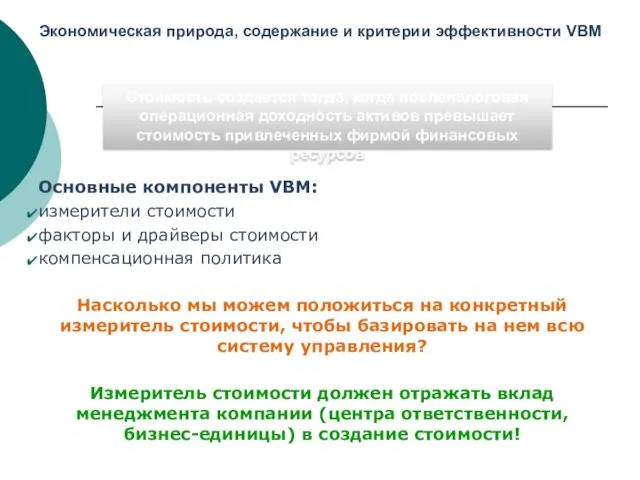

- 2. Экономическая природа, содержание и критерии эффективности VBM Основные компоненты VBM: измерители стоимости факторы и драйверы стоимости

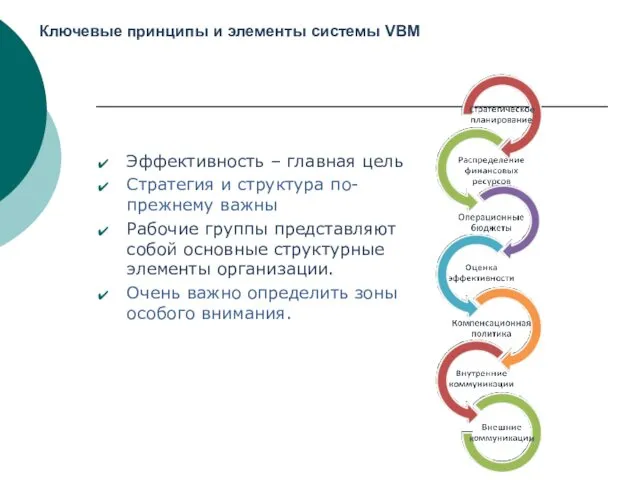

- 3. Ключевые принципы и элементы системы VBM Эффективность – главная цель Стратегия и структура по-прежнему важны Рабочие

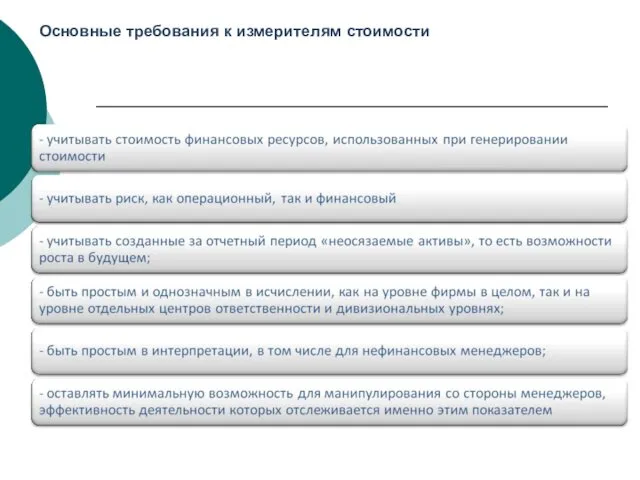

- 4. Основные требования к измерителям стоимости

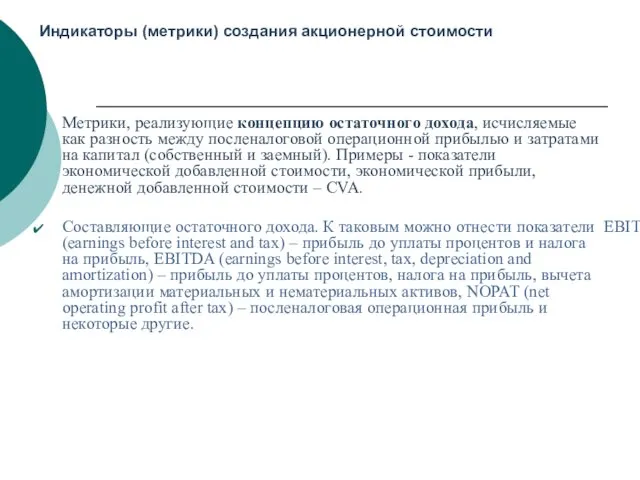

- 5. Индикаторы (метрики) создания акционерной стоимости Метрики, реализующие концепцию остаточного дохода, исчисляемые как разность между посленалоговой операционной

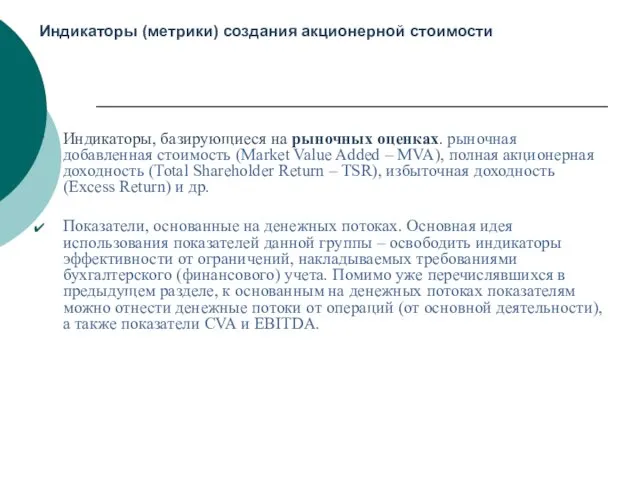

- 6. Индикаторы (метрики) создания акционерной стоимости Индикаторы, базирующиеся на рыночных оценках. рыночная добавленная стоимость (Market Value Added

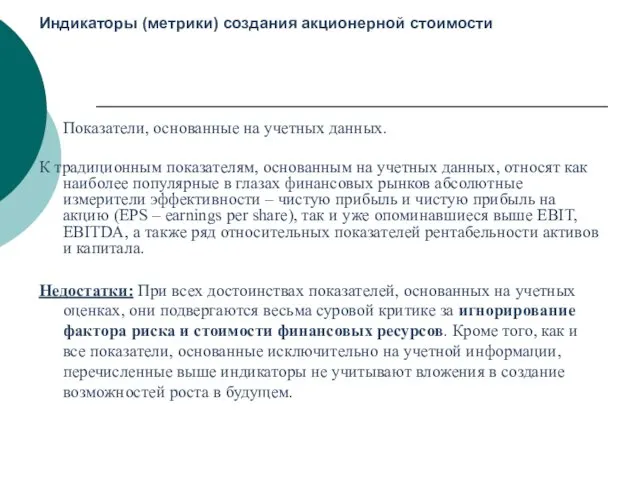

- 7. Индикаторы (метрики) создания акционерной стоимости Показатели, основанные на учетных данных. К традиционным показателям, основанным на учетных

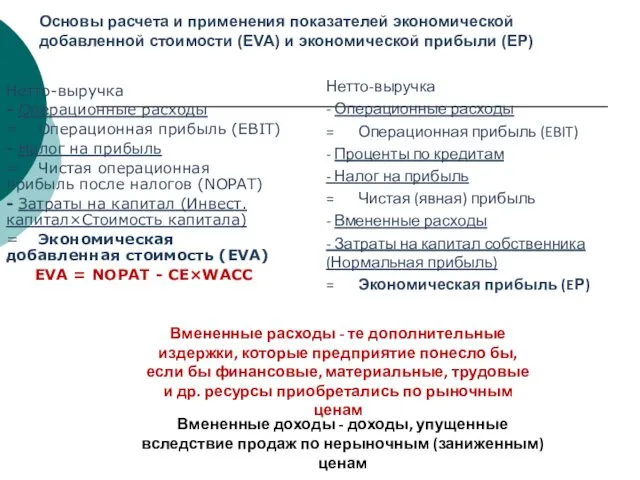

- 8. Основы расчета и применения показателей экономической добавленной стоимости (EVA) и экономической прибыли (ЕР) Нетто-выручка - Операционные

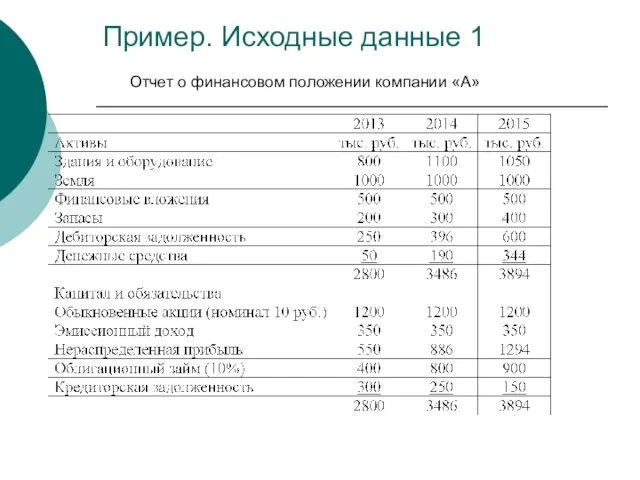

- 9. Пример. Исходные данные 1 Отчет о финансовом положении компании «А»

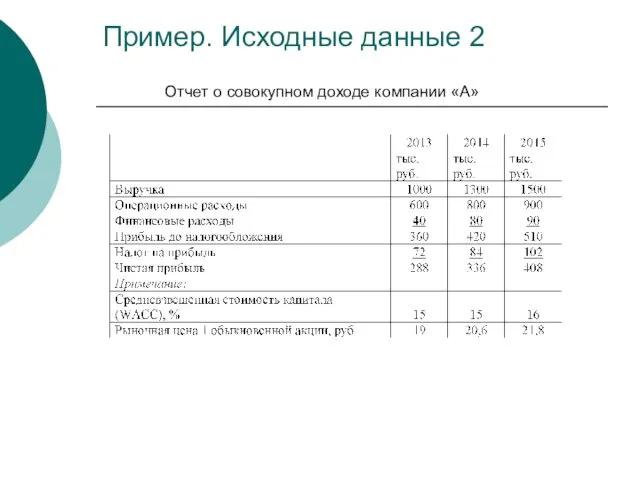

- 10. Пример. Исходные данные 2 Отчет о совокупном доходе компании «А»

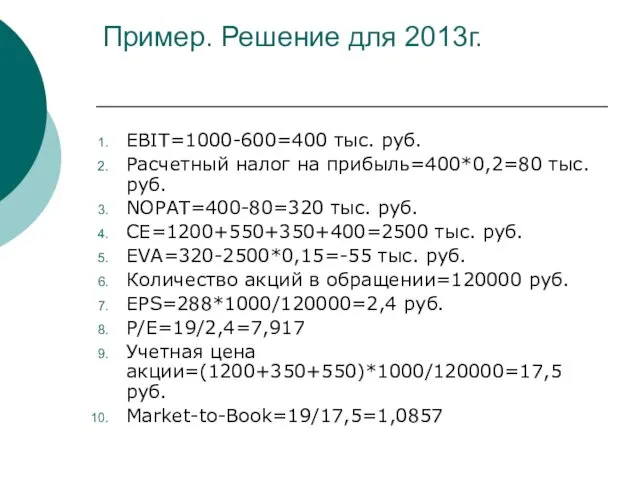

- 11. Пример. Решение для 2013г. EBIT=1000-600=400 тыс. руб. Расчетный налог на прибыль=400*0,2=80 тыс. руб. NOPAT=400-80=320 тыс. руб.

- 12. Решение.

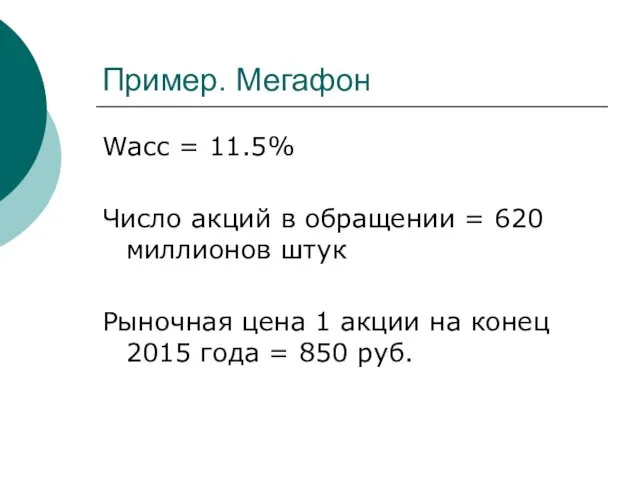

- 13. Пример. Мегафон Wacc = 11.5% Число акций в обращении = 620 миллионов штук Рыночная цена 1

- 14. Компенсационные планы менеджеров на основе ценностно-ориентированных критериев Задачи компенсационной системы: стимулирование и поощрение принятия менеджментом ответственности,

- 15. Характеристики типовой системы вознаграждения выплата целевого бонуса осуществляется в случае достижения определенного (целевого) уровня финансового показателя,

- 17. Скачать презентацию

Экономическая природа, содержание и критерии эффективности VBM

Основные компоненты VBM:

измерители стоимости

факторы

Экономическая природа, содержание и критерии эффективности VBM

Основные компоненты VBM:

измерители стоимости

факторы

Ключевые принципы и элементы системы VBM

Эффективность – главная цель

Стратегия и структура

Ключевые принципы и элементы системы VBM

Эффективность – главная цель

Стратегия и структура

Основные требования к измерителям стоимости

Основные требования к измерителям стоимости

Индикаторы (метрики) создания акционерной стоимости

Метрики, реализующие концепцию остаточного дохода, исчисляемые как

Индикаторы (метрики) создания акционерной стоимости

Метрики, реализующие концепцию остаточного дохода, исчисляемые как

Индикаторы (метрики) создания акционерной стоимости

Индикаторы, базирующиеся на рыночных оценках. рыночная добавленная

Индикаторы (метрики) создания акционерной стоимости

Индикаторы, базирующиеся на рыночных оценках. рыночная добавленная

Индикаторы (метрики) создания акционерной стоимости

Показатели, основанные на учетных данных.

К традиционным показателям,

Индикаторы (метрики) создания акционерной стоимости

Показатели, основанные на учетных данных.

К традиционным показателям,

Основы расчета и применения показателей экономической добавленной стоимости (EVA) и экономической

Основы расчета и применения показателей экономической добавленной стоимости (EVA) и экономической

Пример. Исходные данные 1

Отчет о финансовом положении компании «А»

Пример. Исходные данные 1

Отчет о финансовом положении компании «А»

Пример. Исходные данные 2

Отчет о совокупном доходе компании «А»

Пример. Исходные данные 2

Отчет о совокупном доходе компании «А»

Пример. Решение для 2013г.

EBIT=1000-600=400 тыс. руб.

Расчетный налог на прибыль=400*0,2=80 тыс. руб.

NOPAT=400-80=320

Пример. Решение для 2013г.

EBIT=1000-600=400 тыс. руб.

Расчетный налог на прибыль=400*0,2=80 тыс. руб.

NOPAT=400-80=320

Решение.

Решение.

Пример. Мегафон

Wacc = 11.5%

Число акций в обращении = 620 миллионов штук

Рыночная

Пример. Мегафон

Wacc = 11.5%

Число акций в обращении = 620 миллионов штук

Рыночная

Компенсационные планы менеджеров на основе ценностно-ориентированных критериев

Задачи компенсационной системы:

стимулирование и поощрение

Компенсационные планы менеджеров на основе ценностно-ориентированных критериев

Задачи компенсационной системы:

стимулирование и поощрение

Характеристики типовой системы вознаграждения

выплата целевого бонуса осуществляется в случае достижения определенного

Характеристики типовой системы вознаграждения

выплата целевого бонуса осуществляется в случае достижения определенного

Психолого-педагогическое сопровождение образовательного процесса

Психолого-педагогическое сопровождение образовательного процесса Понятийный аппарат логистики, этапы развития логистики

Понятийный аппарат логистики, этапы развития логистики Понятие планировочной структуры города

Понятие планировочной структуры города Основные правила ввода текста в WORD

Основные правила ввода текста в WORD Технические средства телекоммуникационных технологий

Технические средства телекоммуникационных технологий Общее знакомство с растениями

Общее знакомство с растениями Порядок выполнения действий

Порядок выполнения действий Правовое регулирование в сфере образования

Правовое регулирование в сфере образования Электроэнергетика

Электроэнергетика Сыйфат. Сыйфатның гади һәм чагыштыру дәрәҗәсе презентация

Сыйфат. Сыйфатның гади һәм чагыштыру дәрәҗәсе презентация Материалы для детско-родительского проекта Волшебный цветок

Материалы для детско-родительского проекта Волшебный цветок Н.В. Гоголь. Образы помещиков в поэме Мертвые души

Н.В. Гоголь. Образы помещиков в поэме Мертвые души Монтаж кабельных линий

Монтаж кабельных линий Гепатит. Классификация гепатита

Гепатит. Классификация гепатита Попечительский совет МАДОУ

Попечительский совет МАДОУ интерактивная игра Яркие краски детства

интерактивная игра Яркие краски детства Круги Луллия

Круги Луллия Успешность работы через использование проектно-исследовательских технологий на уроке иностранного языка и во внеурочной работе

Успешность работы через использование проектно-исследовательских технологий на уроке иностранного языка и во внеурочной работе презентация на тему: Развитие форм рельефа

презентация на тему: Развитие форм рельефа Структура и содержание контрольных измерительных материалов (КИМ) единого государственного экзамена (ЕГЭ)

Структура и содержание контрольных измерительных материалов (КИМ) единого государственного экзамена (ЕГЭ) Материал к конкурсу Учитель года Москвы - 2012

Материал к конкурсу Учитель года Москвы - 2012 Реформы 1860–1870 годов в России, их последствия и значение

Реформы 1860–1870 годов в России, их последствия и значение 57 стилей для ударной установки с аккомпаниментом бас-гитары

57 стилей для ударной установки с аккомпаниментом бас-гитары Тест по теме Глагол. 2 класс

Тест по теме Глагол. 2 класс Грамположительные условно патогенные и патогенные кокки

Грамположительные условно патогенные и патогенные кокки Читаем по слогам

Читаем по слогам Как писать сочинения

Как писать сочинения Презентации по географии

Презентации по географии