- ОСАГО и перспективы его совершенствования

Содержание

- 2. 1. Кризис ОСАГО, предпосылки и этапы В данном разделе описывается причины возникновения кризиса в ОСАГО, приводятся

- 3. С чего все начиналось… «Точкой отчета» кризиса принято считать 2012 год, когда Верховный суд РФ принял

- 4. Почему защита потребителей – не всегда хорошо Страхование вообще и ОСАГО в частности весьма специфичные виды

- 5. Как это работает (одна из схем) 4) Суд выносит решение о взыскании со страховщика суммы ущерба,

- 6. Продавать ОСАГО стало невыгодно: В некоторых регионах страховщики прекращают продажу полисов ОСАГО, так как деятельность давно

- 7. При это бизнес «автоюристов» процветает:

- 8. Изменения в Закон об ОСАГО в 2014 году В 2014 году была предпринята первая попытка ограничить

- 9. 2. В данном разделе описываются текущая ситуация с ОСАГО, а также шаги, предпринимаемые страховщиками для перераспределения

- 10. 2016 год –пик кризиса В 2016 году ситуация с доступностью ОСАГО стала критической. Из-за продолжающего роста

- 11. «Единый агент» Под термином «единый агент» или «единый агент РСА» понимается система распределения между страховщиками клиентов

- 12. Ремонт ТС как альтернатива денежной выплаты Очевидно, что описанная выше схема работы не решает проблему, она

- 13. Ремонт ТС как альтернатива денежной выплаты Проблемы и вопросы, которые предстоит решить: Как решать споры по

- 14. Другие предложения: Свободные тарифы Ограничения стоимости экспертизы и услуг представителя Особый порядок рассмотрения споров (омбдусмен и

- 15. 3. В этом разделе расскажем о возможности заключения договора ОСАГО в электронном виде, перспективах и проблемах

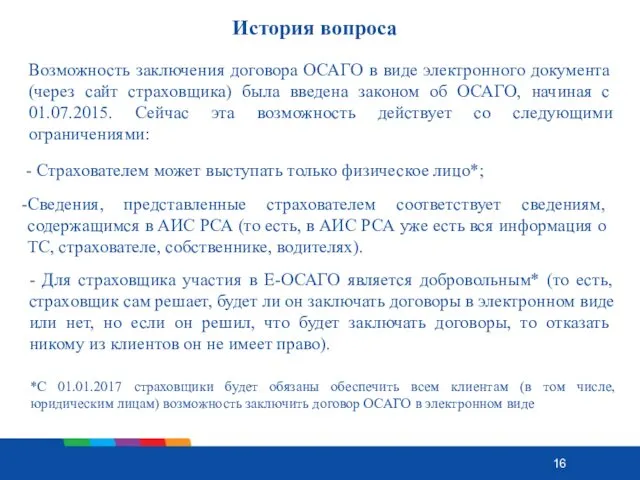

- 16. История вопроса - Страхователем может выступать только физическое лицо*; Возможность заключения договора ОСАГО в виде электронного

- 17. Примерная схема работы Зарегистрировать ЛК на сайте страховщика Ввести полученный пароль (ключ ЭП) Заполнить заявление на

- 18. Изменения с 01.01.2018 С 1 января 2018 года Е-ОСАГО станет обязательным для страховщиков, причем договоры должны

- 19. Проблемы с реализацией Е-ОСАГО - Возможность указания страхователем недостоверной информации, что может привести к недобору премии

- 21. Скачать презентацию

1.

Кризис ОСАГО, предпосылки и этапы

В данном разделе описывается причины возникновения

1.

Кризис ОСАГО, предпосылки и этапы

В данном разделе описывается причины возникновения

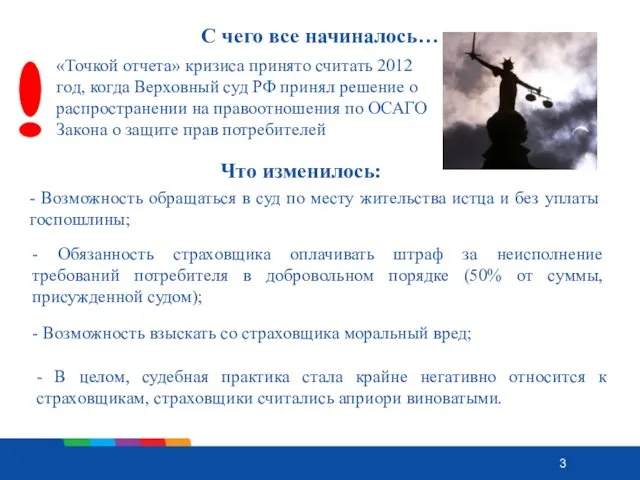

С чего все начиналось…

«Точкой отчета» кризиса принято считать 2012 год, когда

С чего все начиналось…

«Точкой отчета» кризиса принято считать 2012 год, когда

Почему защита потребителей – не всегда хорошо

Страхование вообще и ОСАГО в

Почему защита потребителей – не всегда хорошо

Страхование вообще и ОСАГО в

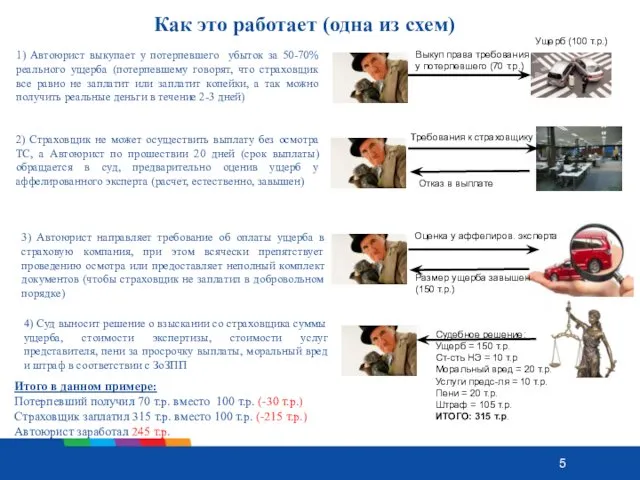

Как это работает (одна из схем)

4) Суд выносит решение о взыскании

Как это работает (одна из схем)

4) Суд выносит решение о взыскании

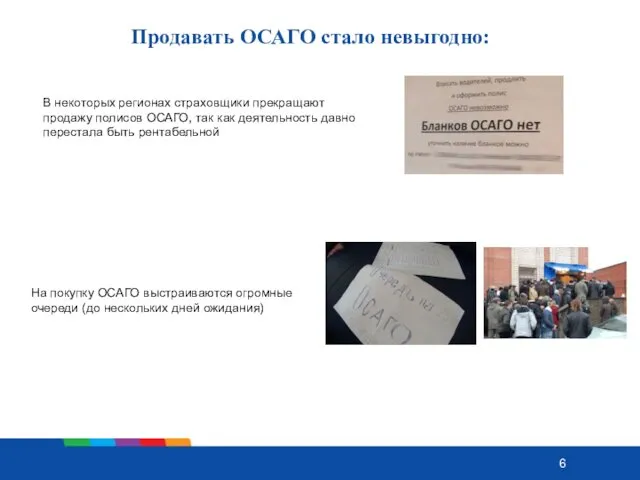

Продавать ОСАГО стало невыгодно:

В некоторых регионах страховщики прекращают продажу полисов ОСАГО,

Продавать ОСАГО стало невыгодно:

В некоторых регионах страховщики прекращают продажу полисов ОСАГО,

При это бизнес «автоюристов» процветает:

При это бизнес «автоюристов» процветает:

Изменения в Закон об ОСАГО в 2014 году

В 2014 году была

Изменения в Закон об ОСАГО в 2014 году

В 2014 году была

2.

В данном разделе описываются текущая ситуация с ОСАГО, а также

2.

В данном разделе описываются текущая ситуация с ОСАГО, а также

2016 год –пик кризиса

В 2016 году ситуация с доступностью ОСАГО стала

2016 год –пик кризиса

В 2016 году ситуация с доступностью ОСАГО стала

«Единый агент»

Под термином «единый агент» или «единый агент РСА» понимается система

«Единый агент»

Под термином «единый агент» или «единый агент РСА» понимается система

Ремонт ТС как альтернатива денежной выплаты

Очевидно, что описанная выше схема работы

Ремонт ТС как альтернатива денежной выплаты

Очевидно, что описанная выше схема работы

Ремонт ТС как альтернатива денежной выплаты

Проблемы и вопросы, которые предстоит решить:

Как

Ремонт ТС как альтернатива денежной выплаты

Проблемы и вопросы, которые предстоит решить:

Как

Другие предложения:

Свободные тарифы

Ограничения стоимости экспертизы и услуг представителя

Особый порядок рассмотрения споров

Другие предложения:

Свободные тарифы

Ограничения стоимости экспертизы и услуг представителя

Особый порядок рассмотрения споров

3.

В этом разделе расскажем о возможности заключения договора ОСАГО в электронном

3.

В этом разделе расскажем о возможности заключения договора ОСАГО в электронном

История вопроса

- Страхователем может выступать только физическое лицо*;

Возможность заключения договора ОСАГО

История вопроса

- Страхователем может выступать только физическое лицо*;

Возможность заключения договора ОСАГО

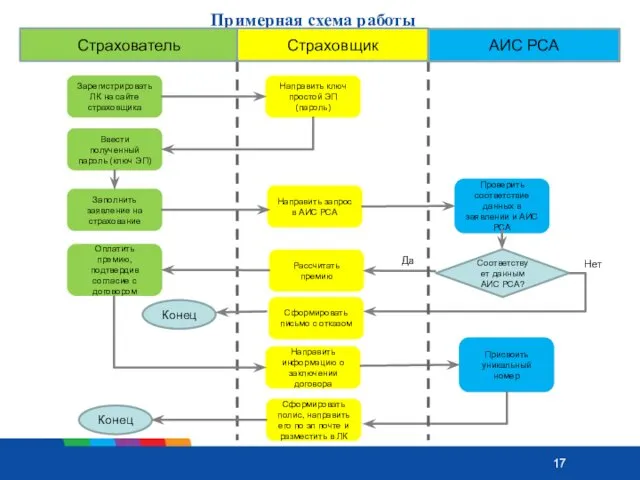

Примерная схема работы

Зарегистрировать ЛК на сайте страховщика

Ввести полученный пароль (ключ ЭП)

Заполнить

Примерная схема работы

Зарегистрировать ЛК на сайте страховщика

Ввести полученный пароль (ключ ЭП)

Заполнить

Изменения с 01.01.2018

С 1 января 2018 года Е-ОСАГО станет обязательным для

Изменения с 01.01.2018

С 1 января 2018 года Е-ОСАГО станет обязательным для

Проблемы с реализацией Е-ОСАГО

- Возможность указания страхователем недостоверной информации, что может

Проблемы с реализацией Е-ОСАГО

- Возможность указания страхователем недостоверной информации, что может

Этика и право.Мастерская радости.Внеклассное мероприятие.ч.2.Сопровождение к Мини-презентациии

Этика и право.Мастерская радости.Внеклассное мероприятие.ч.2.Сопровождение к Мини-презентациии Чем жив человек. Урок-размышление по рассказу М.А. Шолохова Судьба человека

Чем жив человек. Урок-размышление по рассказу М.А. Шолохова Судьба человека Ремонтно - оперативная радиосвязь (РОРС)

Ремонтно - оперативная радиосвязь (РОРС) Древнегреческая и древнеримская мифология. Викторина

Древнегреческая и древнеримская мифология. Викторина конспект занятия я не песчинка, я - планета!

конспект занятия я не песчинка, я - планета! коучинг Целеполагание и его роль в оценивании

коучинг Целеполагание и его роль в оценивании Транспортировка газа

Транспортировка газа Заболевания желчевыделительной системы у детей

Заболевания желчевыделительной системы у детей Самые высокие горы

Самые высокие горы Паразитизм как одна из форм биотических связей

Паразитизм как одна из форм биотических связей Произведение А.С. Пушкина Повести Белкина. Метель

Произведение А.С. Пушкина Повести Белкина. Метель Стихи о Великой Отечественной войне, написанные во время войны

Стихи о Великой Отечественной войне, написанные во время войны Деньги, их функции. 7 класс

Деньги, их функции. 7 класс презентация учащихся Математика повсюду

презентация учащихся Математика повсюду Открытка к 8 марта Диск

Открытка к 8 марта Диск Проект дома

Проект дома приемы рефлексии

приемы рефлексии Сознание и его нарушения

Сознание и его нарушения Сущность культуры

Сущность культуры Целевой звонок: настройка, отчеты. Конструктор отчетов: настройка

Целевой звонок: настройка, отчеты. Конструктор отчетов: настройка Внеаудиторная самостоятельная работа студентов СПО

Внеаудиторная самостоятельная работа студентов СПО Этикет

Этикет Модификация радиочувствительности. Кислородный эффект

Модификация радиочувствительности. Кислородный эффект DIDO (Distributed Input Distributed Output).Wi Fi жаңа технологиясы

DIDO (Distributed Input Distributed Output).Wi Fi жаңа технологиясы Интерфейсы периферийных устройств

Интерфейсы периферийных устройств тест ассоциация

тест ассоциация Демократи́ческая Респу́блика Ко́нго

Демократи́ческая Респу́блика Ко́нго Холодная война и её причины

Холодная война и её причины