- Основные производственные фонды. Тема 2

Содержание

- 2. Тема 2 Основные производственные фонды предприятия 2.1. Имущество предприятия: понятие и состав 2.2. Основные фонды предприятия:

- 3. 2.1. Имущество предприятия: понятие и состав Признаки, характеризующие имущество: владение им на правах собственности; денежная (стоимостная)

- 4. 2.1. Имущество предприятия: понятие и состав Активы=Основные (Внеоборотные) + Оборотные Основные (Внеоборотные)-труднореализуемые (земля в собственности, здания,

- 5. 2.2. Основные фонды предприятия: понятие, материально-вещественная и стоимостная форма.

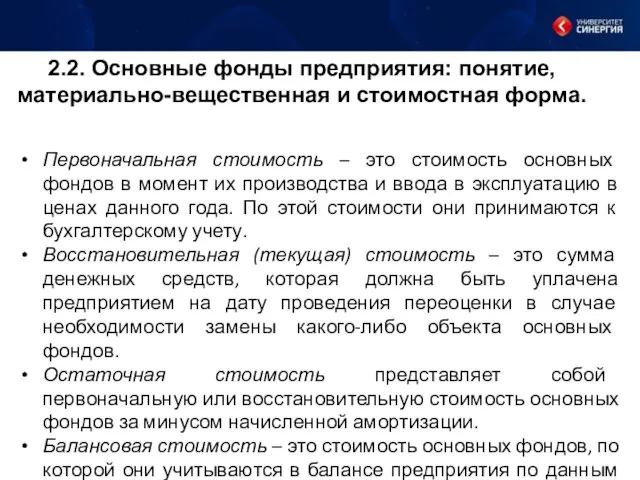

- 6. 2.2. Основные фонды предприятия: понятие, материально-вещественная и стоимостная форма. Первоначальная стоимость – это стоимость основных фондов

- 7. 2.2. Классификация основных фондов. «Общероссийский классификатор основных фондов» ОК 013-94 (ОКОФ) включает Здания (кроме жилых) Сооружения

- 8. 2.3. Физический и моральный износ основных фондов. Способы начисления амортизации. Износ основных фондов - частичная или

- 9. 2.3. Физический и моральный износ основных фондов. Способы начисления амортизации. Амортизация – процесс постепенного перенесения стоимости

- 10. 2.4. Простое и расширенное воспроизводство основных фондов. Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем

- 11. Эффективность использования основных фондов Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов;

- 12. Эффективность использования основных фондов Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на

- 14. Скачать презентацию

Тема 2

Основные производственные фонды предприятия

2.1. Имущество предприятия: понятие и состав

2.2. Основные

Тема 2

Основные производственные фонды предприятия

2.1. Имущество предприятия: понятие и состав

2.2. Основные

2.1. Имущество предприятия: понятие и состав

Признаки, характеризующие имущество:

владение им на правах

2.1. Имущество предприятия: понятие и состав

Признаки, характеризующие имущество:

владение им на правах

2.1. Имущество предприятия: понятие и состав

Активы=Основные (Внеоборотные) + Оборотные

Основные (Внеоборотные)-труднореализуемые

2.1. Имущество предприятия: понятие и состав

Активы=Основные (Внеоборотные) + Оборотные

Основные (Внеоборотные)-труднореализуемые

2.2. Основные фонды предприятия: понятие, материально-вещественная и стоимостная форма.

2.2. Основные фонды предприятия: понятие, материально-вещественная и стоимостная форма.

2.2. Основные фонды предприятия: понятие, материально-вещественная и стоимостная форма.

Первоначальная стоимость

2.2. Основные фонды предприятия: понятие, материально-вещественная и стоимостная форма.

Первоначальная стоимость

2.2. Классификация основных фондов.

«Общероссийский классификатор основных фондов» ОК 013-94 (ОКОФ) включает

Здания

2.2. Классификация основных фондов.

«Общероссийский классификатор основных фондов» ОК 013-94 (ОКОФ) включает

Здания

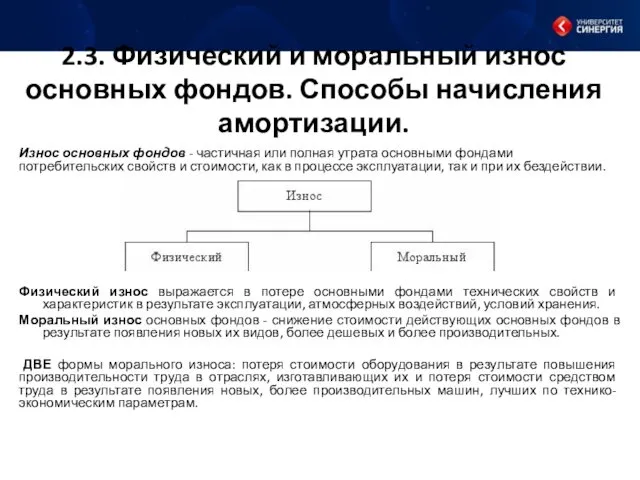

2.3. Физический и моральный износ основных фондов. Способы начисления амортизации.

Износ

2.3. Физический и моральный износ основных фондов. Способы начисления амортизации.

Износ

2.3. Физический и моральный износ основных фондов. Способы начисления амортизации.

Амортизация

2.3. Физический и моральный износ основных фондов. Способы начисления амортизации.

Амортизация

2.4. Простое и расширенное воспроизводство основных фондов.

Простое воспроизводство основных фондов

2.4. Простое и расширенное воспроизводство основных фондов.

Простое воспроизводство основных фондов

Эффективность использования основных фондов

Фондоотдача (Фотд) — показатель выпуска продукции на 1

Эффективность использования основных фондов

Фондоотдача (Фотд) — показатель выпуска продукции на 1

Эффективность использования основных фондов

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных

Эффективность использования основных фондов

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных

Динамический массив

Динамический массив Морокко. Столица: Рабат

Морокко. Столица: Рабат Презентация С днем рожденья, детский сад! Диск

Презентация С днем рожденья, детский сад! Диск Экскурсия Рождество Христово

Экскурсия Рождество Христово Эскиз дома

Эскиз дома Пионеры - герои

Пионеры - герои Колтюбинговое бурение

Колтюбинговое бурение Презентация по сказкам

Презентация по сказкам Кислородные соединения углерода Диск

Кислородные соединения углерода Диск Утренний сбор в начальной школе. Презентация

Утренний сбор в начальной школе. Презентация Диалог церкви и школы в вопросах естествознания

Диалог церкви и школы в вопросах естествознания Военная промышленность

Военная промышленность Рефінансування банків

Рефінансування банків Тренинг: Азбука предпринимателя. День 3

Тренинг: Азбука предпринимателя. День 3 День пам'яті Герої Крут

День пам'яті Герої Крут Компьютер түрлері

Компьютер түрлері Поняття та засоби комп'ютерної графіки. (9 клас)

Поняття та засоби комп'ютерної графіки. (9 клас) Доступность электросетевой инфраструктуры пао МРСК Северо-Запада в Вологодской области

Доступность электросетевой инфраструктуры пао МРСК Северо-Запада в Вологодской области Национальный природный парк Таганай

Национальный природный парк Таганай Вербное воскресенье

Вербное воскресенье Ордерная система, 8 класс

Ордерная система, 8 класс Теории мотивации. Теории, основанные на отношении человека к труду. Теория Оучи

Теории мотивации. Теории, основанные на отношении человека к труду. Теория Оучи Chapter 4: Trees. Radix Search Trees

Chapter 4: Trees. Radix Search Trees Эксплуатация электрооборудования

Эксплуатация электрооборудования Правовое регулирование предпринимательства. Общие положения

Правовое регулирование предпринимательства. Общие положения Альтернативная энергетика

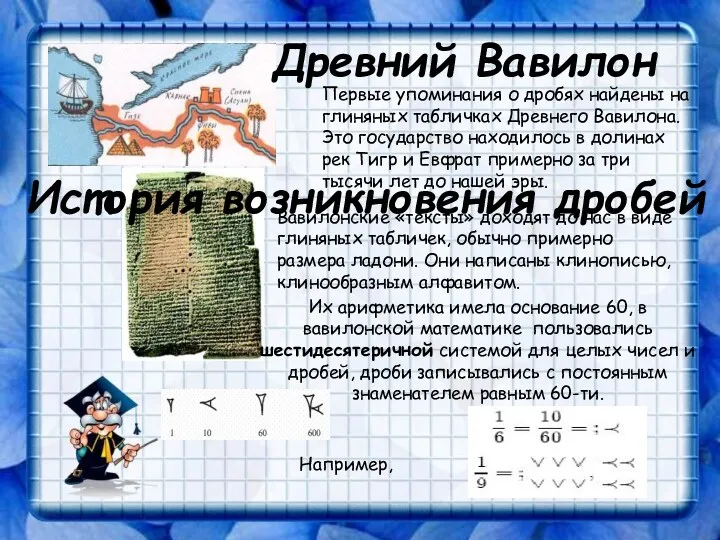

Альтернативная энергетика Конспект занятия математического кружка Старинные задачи на дроби

Конспект занятия математического кружка Старинные задачи на дроби Circuit and the turnover of capital (funds) of the enterprise

Circuit and the turnover of capital (funds) of the enterprise