Основы аудита. Контроль качества аудита. Права, обязанности и ответственность сторон аудита. Лекция 5 презентация

- Основы аудита. Контроль качества аудита. Права, обязанности и ответственность сторон аудита. Лекция 5

Содержание

- 2. 1.1. Контроль качества аудита В соответствии со ст.10 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»

- 3. Контроль качества аудита Внешний Внутренний

- 4. Внешний уровень контроля качества аудита достигается путем контроля уровня профессионализма аудиторов. Текущий и последующий внешний контроль

- 5. Внутренний контроль качества аудита Аудиторские организации и индивидуальные аудиторы обязаны разработать правила внутреннего контроля качества аудита,

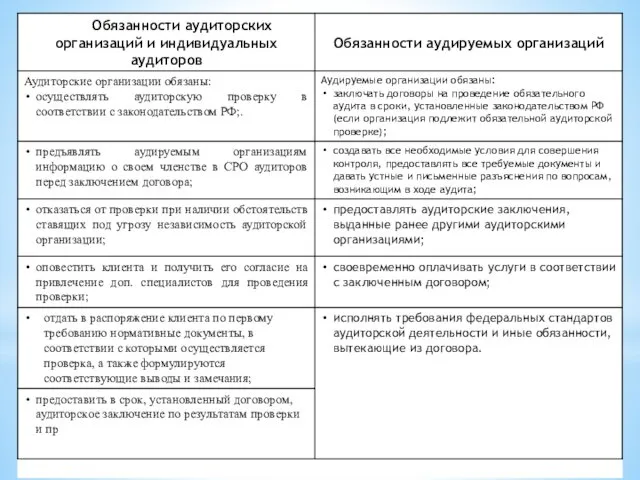

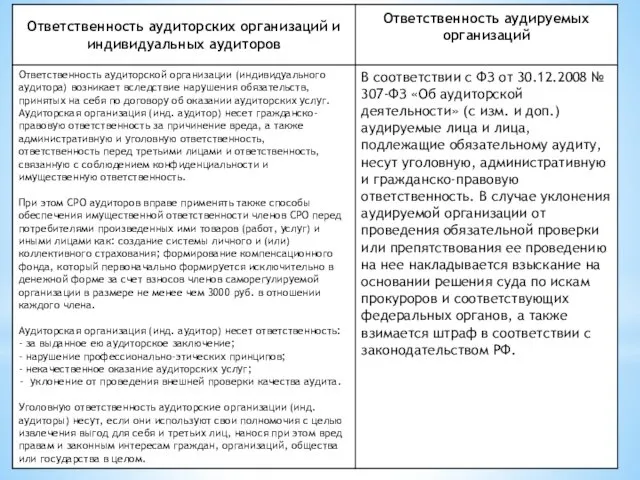

- 6. 1.2. Права, обязанности и ответственность

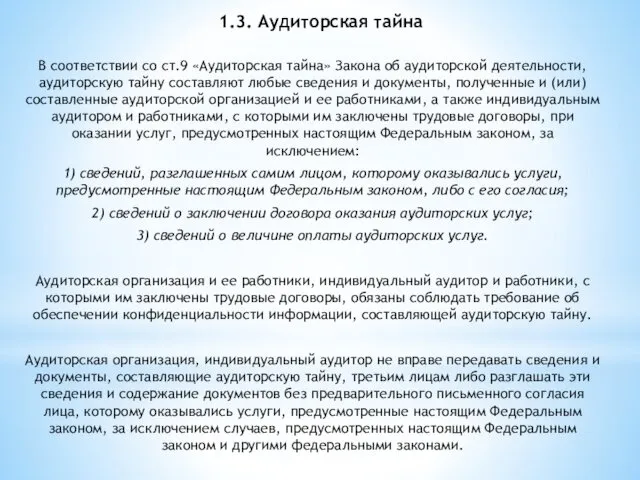

- 9. 1.3. Аудиторская тайна В соответствии со ст.9 «Аудиторская тайна» Закона об аудиторской деятельности, аудиторскую тайну составляют

- 11. Скачать презентацию

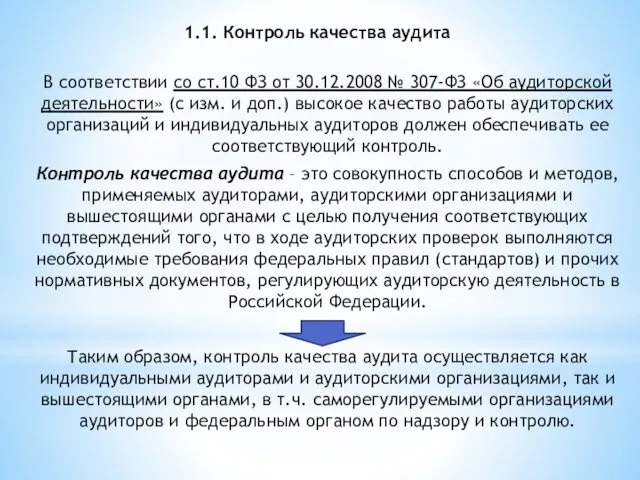

1.1. Контроль качества аудита

В соответствии со ст.10 ФЗ от 30.12.2008 №

1.1. Контроль качества аудита

В соответствии со ст.10 ФЗ от 30.12.2008 №

Контроль качества аудита

Внешний

Внутренний

Контроль качества аудита

Внешний

Внутренний

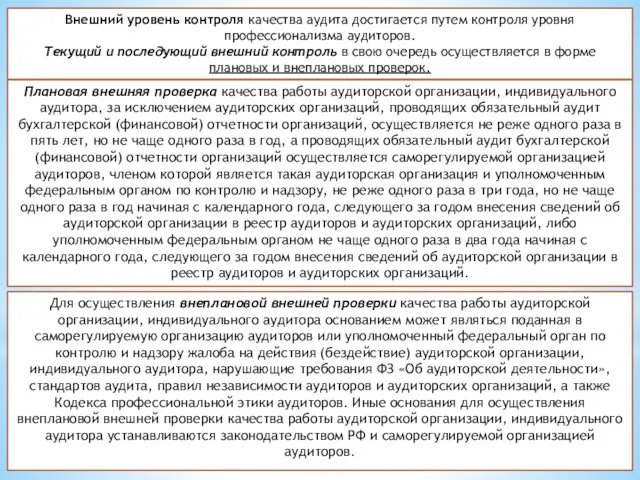

Внешний уровень контроля качества аудита достигается путем контроля уровня профессионализма аудиторов.

Текущий

Внешний уровень контроля качества аудита достигается путем контроля уровня профессионализма аудиторов.

Текущий

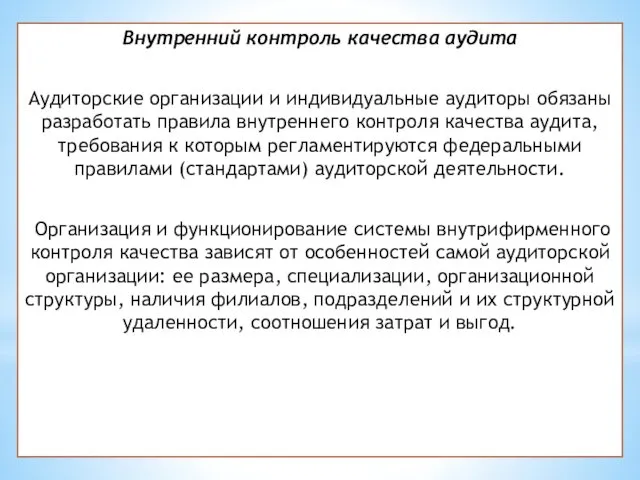

Внутренний контроль качества аудита

Аудиторские организации и индивидуальные аудиторы обязаны разработать правила

Внутренний контроль качества аудита

Аудиторские организации и индивидуальные аудиторы обязаны разработать правила

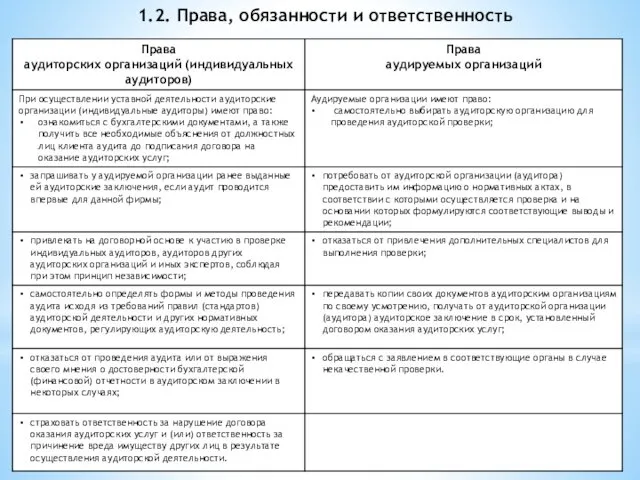

1.2. Права, обязанности и ответственность

1.2. Права, обязанности и ответственность

1.3. Аудиторская тайна

В соответствии со ст.9 «Аудиторская тайна» Закона об аудиторской

1.3. Аудиторская тайна

В соответствии со ст.9 «Аудиторская тайна» Закона об аудиторской

Ситуативный план

Ситуативный план Эпикур: как жить счастливо

Эпикур: как жить счастливо Биология бобров

Биология бобров Нәрестелердегі жедел перитонит

Нәрестелердегі жедел перитонит ООО Типографский комплекс Девиз

ООО Типографский комплекс Девиз Пиратская регата

Пиратская регата Самомассаж языка.

Самомассаж языка. Современная западная философия: экзистенциализм

Современная западная философия: экзистенциализм Открытие научно-образовательного центра Промышленная робототехника

Открытие научно-образовательного центра Промышленная робототехника Әдебиетке шолу

Әдебиетке шолу Из истории лоскутного шитья Презентация.

Из истории лоскутного шитья Презентация. часть №3 к Презентации на Воспитатель года

часть №3 к Презентации на Воспитатель года Что нужно знать о православном храме

Что нужно знать о православном храме Игра Семейный поезд

Игра Семейный поезд Бухгалтерская компания Смит

Бухгалтерская компания Смит Презентация Первый раз в первый класс

Презентация Первый раз в первый класс Виды роботов и их применение

Виды роботов и их применение презентация месяца и дни недели

презентация месяца и дни недели Бренд, как инструмент поддержания инвестиционной привлекательности компании в условиях экономического спада

Бренд, как инструмент поддержания инвестиционной привлекательности компании в условиях экономического спада Презентация Нам на улице не страшно

Презентация Нам на улице не страшно Работа детей 3-4 лет с конструктором Тико

Работа детей 3-4 лет с конструктором Тико Городской транспорт и транспортное планирование. Лекция №8

Городской транспорт и транспортное планирование. Лекция №8 Социально - образовательный проект Обучение без неудачников

Социально - образовательный проект Обучение без неудачников Модель сетевого взаимодействия МОУ в образовательном округе

Модель сетевого взаимодействия МОУ в образовательном округе Дошкольное образование в Финляндии.

Дошкольное образование в Финляндии. Активности в рамках ухода за кожей лица

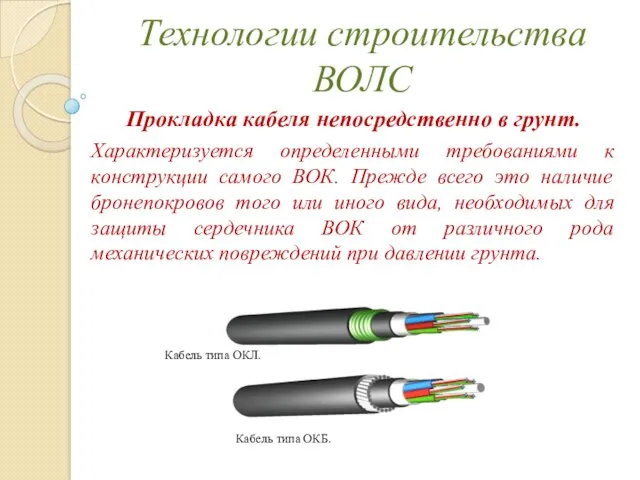

Активности в рамках ухода за кожей лица Технологии строительства ВОЛС. Прокладка кабеля

Технологии строительства ВОЛС. Прокладка кабеля Методические подходы к подготовке обучающихся к ОГЭ по обществознанию

Методические подходы к подготовке обучающихся к ОГЭ по обществознанию