- Основы финансовой грамотности

Содержание

- 2. Центральный банк Российской Федерации (Банк России) Мегарегулятор российской финансовой системы

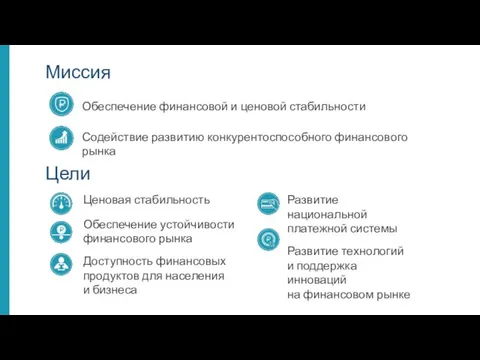

- 3. Обеспечение финансовой и ценовой стабильности Миссия Цели Ценовая стабильность Обеспечение устойчивости финансового рынка Доступность финансовых продуктов

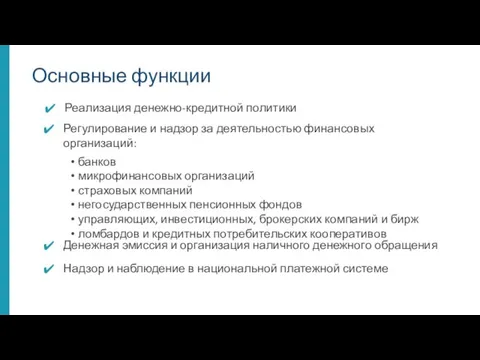

- 4. Реализация денежно-кредитной политики Основные функции Регулирование и надзор за деятельностью финансовых организаций: банков микрофинансовых организаций страховых

- 5. Финансовая грамотность – важнейшее условие финансового благополучия граждан Создание условий для обучения основам финансовой грамотности –

- 6. Знания и навыки, необходимые для принятия обоснованных (рациональных) и ответственных решений для достижения финансового благополучия Финансовая

- 7. Проверьте себя

- 8. Ведёте ли вы учет доходов и расходов? Если да, то с какой периодичностью? Есть ли у

- 9. Чем отличается дебетовая (зарплатная) банковская карта от кредитной? на обеих картах лежат ваши деньги на дебетовой

- 10. Тест Правильные ответы Чем отличается дебетовая (зарплатная) банковская карта от кредитной? на обеих картах лежат ваши

- 11. Тест Выберите верные утверждения Какими видами страхования вы пользуетесь? ОСАГО страхование жизни и здоровья страхование имущества

- 12. Тест Правильные ответы Какими видами страхования вы пользуетесь? ОСАГО страхование жизни и здоровья страхование имущества страхование

- 13. Портрет современного российского потребителя: текущий уровень финансовой грамотности* * По материалам социологических исследований Национального агентства финансовых

- 14. Свои активы и пассивы и как ими оптимально распоряжаться Свои права как потребителя финансовых услуг и

- 15. Определять свои жизненные и финансовые цели Собирать и анализировать информацию о финансовых продуктах, услугах и их

- 16. Что характеризует финансового грамотного человека? Тратит меньше, чем зарабатывает Действует по принципу «сэкономил – значит заработал»

- 17. Имеет Финансовую «подушку безопасности» Удобные и надёжные инструменты накопления, сбережения, страхования (дебетовая карта, депозит, страховой полис,

- 18. Финансовые цели и основы финансового планирования

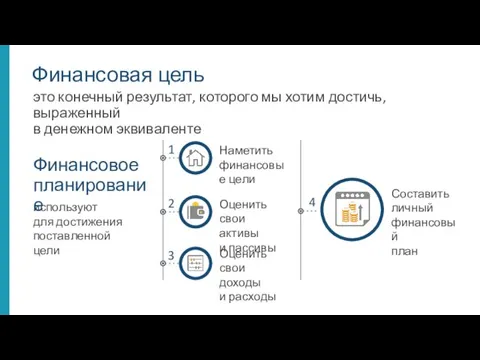

- 19. 1 это конечный результат, которого мы хотим достичь, выраженный в денежном эквиваленте используют для достижения поставленной

- 20. Финансовые цели и жизненный цикл человека

- 21. Финансовые цели и приоритеты: как правильно распределить деньги

- 22. Финансовые цели и приоритеты: как правильно распределить деньги Доход Страховка Подушка безопасности На финансовую защиту Еда

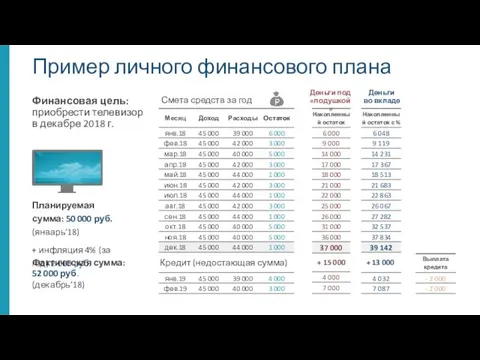

- 23. Финансовая цель: приобрести телевизор в декабре 2018 г. Смета средств за год Деньги под «подушкой» Деньги

- 24. Основные правила финансового планирования, которые нужно запомнить

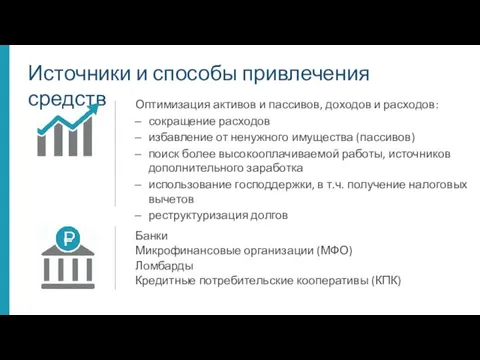

- 25. Как привлечь средства на оптимальных условиях при недостатке денег Как заставить работать свободные средства Два типа

- 26. При выборе рекомендуется учитывать : Легитимность (наличие лицензии Банка России или записи в государственном реестре) Качество

- 27. Риски: как избежать неверных решений Финансовые продукты и услуги бывают сложны для понимания. При принятии финансовых

- 28. Если нужны деньги

- 29. Источники и способы привлечения средств Банки Микрофинансовые организации (МФО) Ломбарды Кредитные потребительские кооперативы (КПК) Оптимизация активов

- 30. Социальные налоговые вычеты Налоговые вычеты применяются только в отношении доходов, облагаемых по ставке 13%. Обучение Лечение

- 31. Продажа недвижимости (в собственности более 3 лет) Покупка или строительство жилья Погашение % по кредитам на

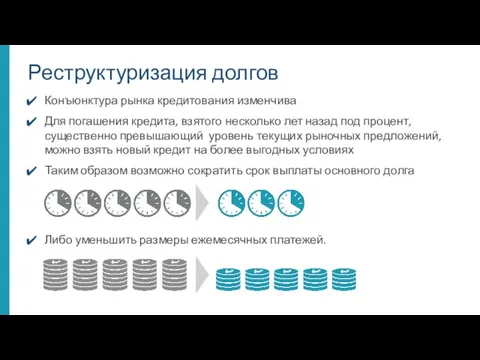

- 32. Конъюнктура рынка кредитования изменчива Для погашения кредита, взятого несколько лет назад под процент, существенно превышающий уровень

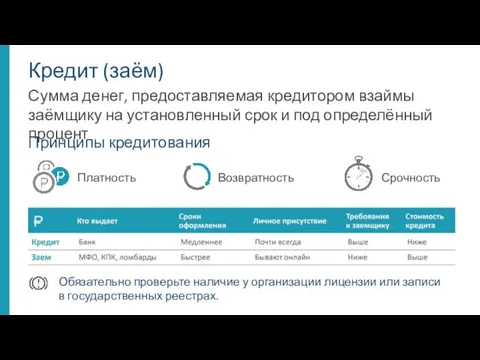

- 33. Сумма денег, предоставляемая кредитором взаймы заёмщику на установленный срок и под определённый процент Кредит (заём) Обязательно

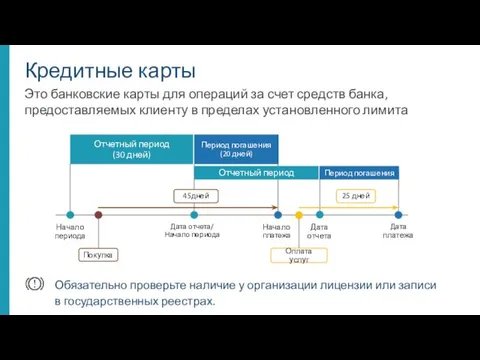

- 34. Это банковские карты для операций за счет средств банка, предоставляемых клиенту в пределах установленного лимита Кредитные

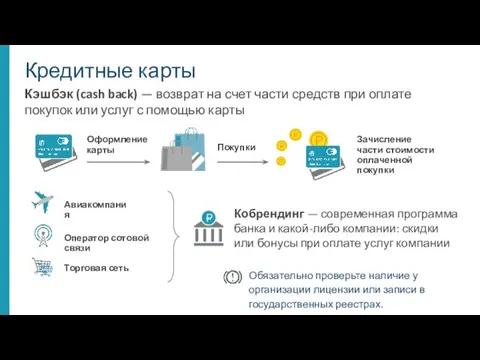

- 35. Обязательно проверьте наличие у организации лицензии или записи в государственных реестрах. Кэшбэк (cash back) — возврат

- 36. По кредиту — как правило, ежемесячно равными платежами. Возможность досрочного погашения наступает по истечении определённого периода

- 37. Коллекторы Коллекторское агентство — агентство, профессионально специализирующееся на внесудебном взыскании задолженности. Главное для заёмщика — не

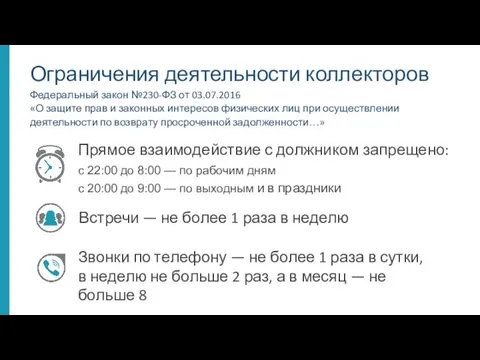

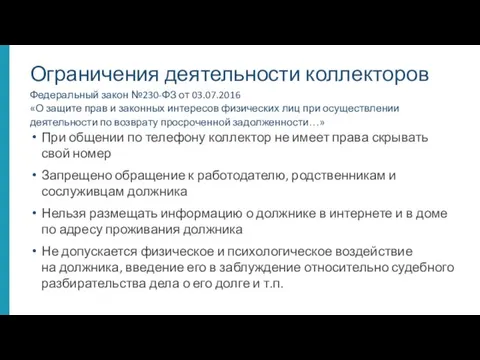

- 38. Ограничения деятельности коллекторов Федеральный закон №230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц

- 39. При общении по телефону коллектор не имеет права скрывать свой номер Запрещено обращение к работодателю, родственникам

- 40. Выдаётся на длительный срок (до 30 лет) Выдается под залог недвижимости (как приобретаемой, так и имеющейся

- 41. Оперативное решение жилищного вопроса Невысокая стоимость заёмных средств Возможность льготного ипотечного кредитования Возможность использования средств материнского

- 42. Как заставить деньги работать

- 43. Инфляция Общий рост цен на товары и услуги Деньги обесцениваются, покупательная способность населения снижается, т.е. на

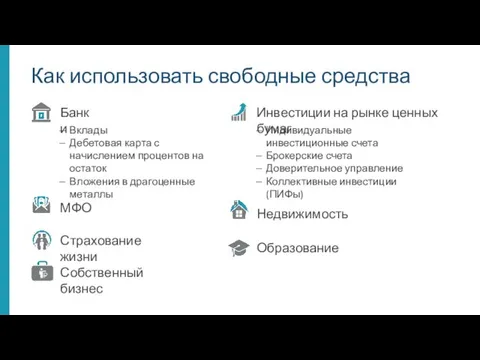

- 44. Как использовать свободные средства Банки Инвестиции на рынке ценных бумаг МФО Недвижимость Вклады Дебетовая карта с

- 45. Размещение денежных вкладов в банках — наименее рискованный вид вложения средств, при условии, что банк входит

- 46. Более доходны, чем вклады в банках, однако гораздо более рискованны, поскольку МФО не участвуют в системе

- 47. Рынок ценных бумаг (или фондовый рынок) — совокупность экономических отношений по выпуску и обращению ценных бумаг

- 48. Индивидуальные инвестиционные счета ИИС — счёт, который предназначен для обособленного учета денежных средств, ценных бумаг клиента

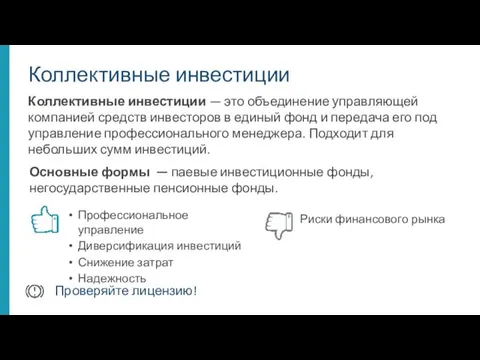

- 49. Коллективные инвестиции — это объединение управляющей компанией средств инвесторов в единый фонд и передача его под

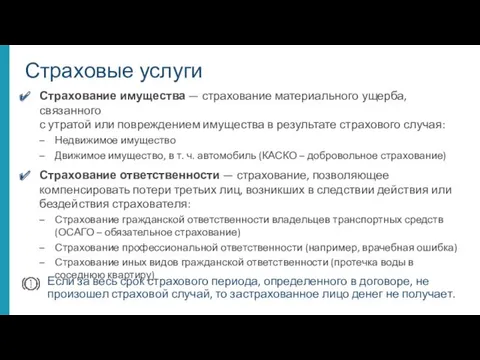

- 50. Страхование имущества — страхование материального ущерба, связанного с утратой или повреждением имущества в результате страхового случая:

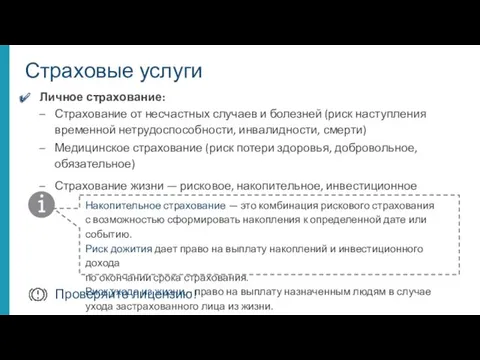

- 51. Личное страхование: Страхование от несчастных случаев и болезней (риск наступления временной нетрудоспособности, инвалидности, смерти) Медицинское страхование

- 52. Риски

- 53. Риски и опасности финансового рынка

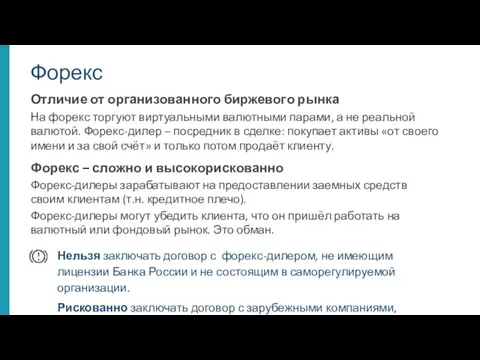

- 54. Отличие от организованного биржевого рынка На форекс торгуют виртуальными валютными парами, а не реальной валютой. Форекс-дилер

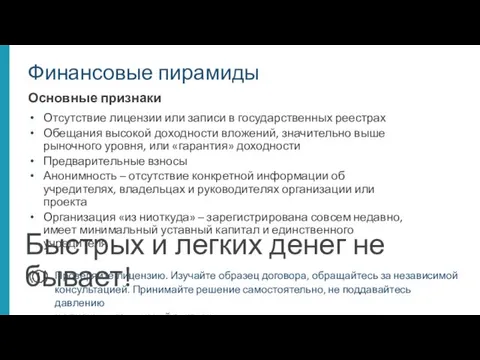

- 55. Финансовые пирамиды Основные признаки Отсутствие лицензии или записи в государственных реестрах Обещания высокой доходности вложений, значительно

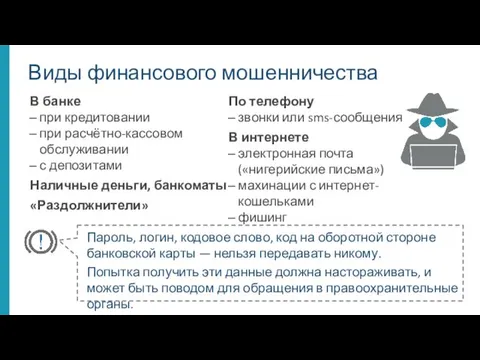

- 56. В банке при кредитовании при расчётно-кассовом обслуживании с депозитами Наличные деньги, банкоматы «Раздолжнители» Пароль, логин, кодовое

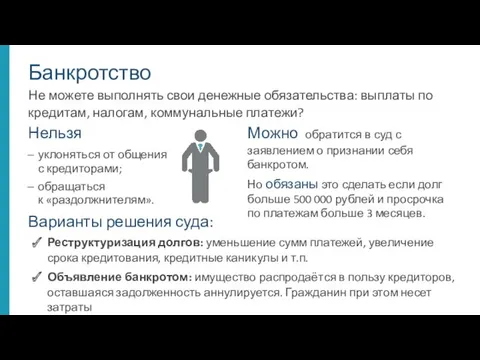

- 57. Не можете выполнять свои денежные обязательства: выплаты по кредитам, налогам, коммунальные платежи? Банкротство Варианты решения суда:

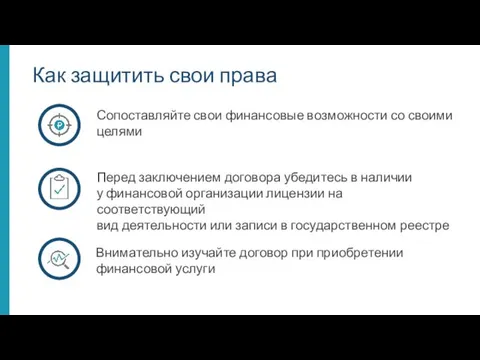

- 58. Сопоставляйте свои финансовые возможности со своими целями Как защитить свои права Внимательно изучайте договор при приобретении

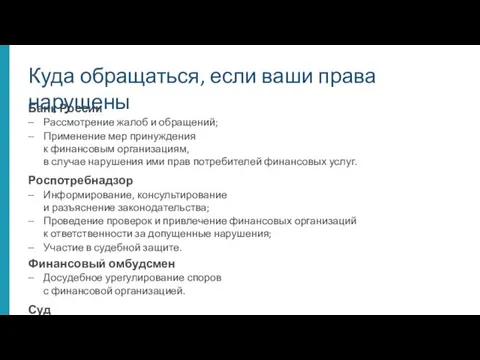

- 59. Банк России Рассмотрение жалоб и обращений; Применение мер принуждения к финансовым организациям, в случае нарушения ими

- 61. Скачать презентацию

Центральный банк Российской Федерации (Банк России)

Мегарегулятор российской финансовой системы

Центральный банк Российской Федерации (Банк России)

Мегарегулятор российской финансовой системы

Обеспечение финансовой и ценовой стабильности

Миссия

Цели

Ценовая стабильность

Обеспечение устойчивости финансового рынка

Доступность

Обеспечение финансовой и ценовой стабильности

Миссия

Цели

Ценовая стабильность

Обеспечение устойчивости финансового рынка

Доступность

Реализация денежно-кредитной политики

Основные функции

Регулирование и надзор за деятельностью финансовых организаций:

банков

микрофинансовых

Реализация денежно-кредитной политики

Основные функции

Регулирование и надзор за деятельностью финансовых организаций:

банков

микрофинансовых

Финансовая грамотность – важнейшее условие финансового благополучия граждан

Создание условий для обучения

Финансовая грамотность – важнейшее условие финансового благополучия граждан

Создание условий для обучения

Знания и навыки, необходимые для принятия обоснованных (рациональных) и ответственных решений

Знания и навыки, необходимые для принятия обоснованных (рациональных) и ответственных решений

Проверьте себя

Проверьте себя

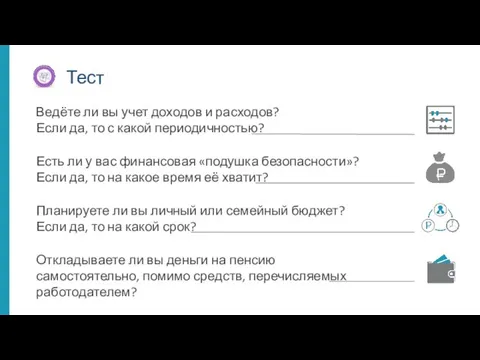

Ведёте ли вы учет доходов и расходов?

Если да, то с

Ведёте ли вы учет доходов и расходов? Если да, то с

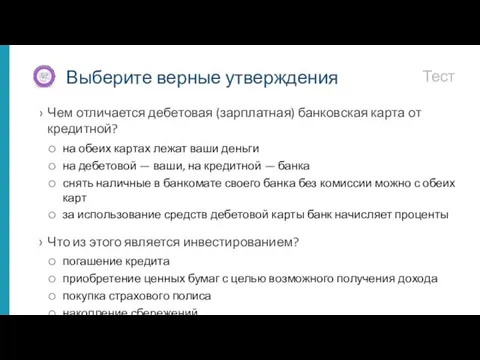

Чем отличается дебетовая (зарплатная) банковская карта от кредитной?

на обеих картах

Чем отличается дебетовая (зарплатная) банковская карта от кредитной?

на обеих картах

Тест

Правильные ответы

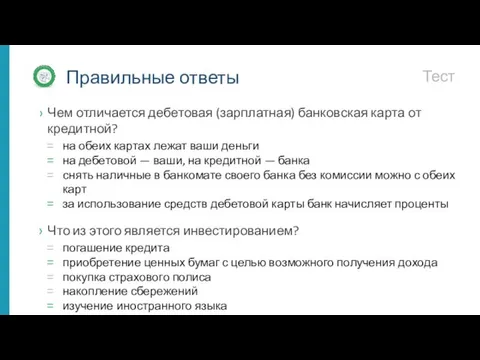

Чем отличается дебетовая (зарплатная) банковская карта от кредитной?

на обеих

Тест

Правильные ответы

Чем отличается дебетовая (зарплатная) банковская карта от кредитной?

на обеих

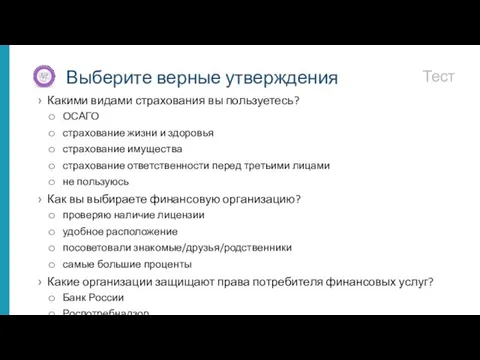

Тест

Выберите верные утверждения

Какими видами страхования вы пользуетесь?

ОСАГО

страхование жизни и здоровья

страхование имущества

страхование

Тест

Выберите верные утверждения

Какими видами страхования вы пользуетесь?

ОСАГО

страхование жизни и здоровья

страхование имущества

страхование

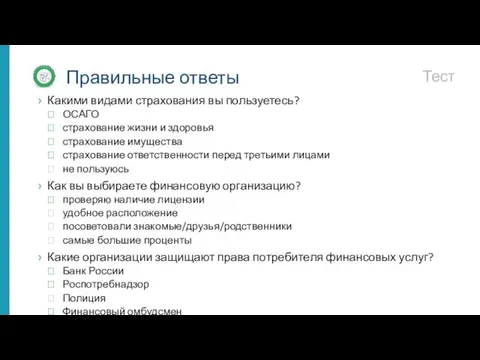

Тест

Правильные ответы

Какими видами страхования вы пользуетесь?

ОСАГО

страхование жизни и здоровья

страхование имущества

страхование ответственности

Тест

Правильные ответы

Какими видами страхования вы пользуетесь?

ОСАГО

страхование жизни и здоровья

страхование имущества

страхование ответственности

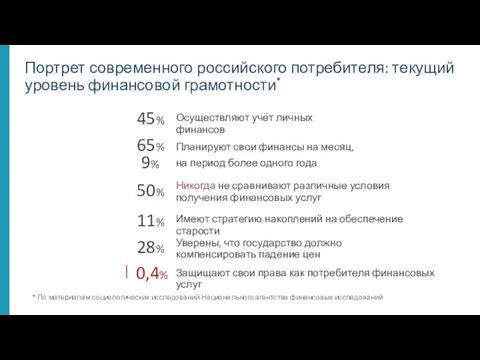

Портрет современного российского потребителя: текущий уровень финансовой грамотности*

* По материалам социологических

Портрет современного российского потребителя: текущий уровень финансовой грамотности*

* По материалам социологических

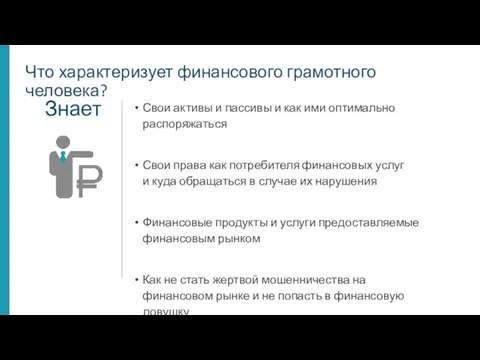

Свои активы и пассивы и как ими оптимально распоряжаться

Свои права как

Свои активы и пассивы и как ими оптимально распоряжаться

Свои права как

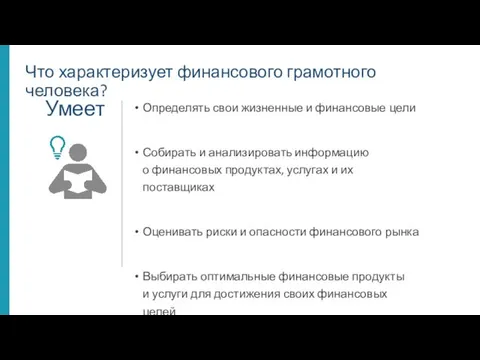

Определять свои жизненные и финансовые цели

Собирать и анализировать информацию

о финансовых

Определять свои жизненные и финансовые цели

Собирать и анализировать информацию

о финансовых

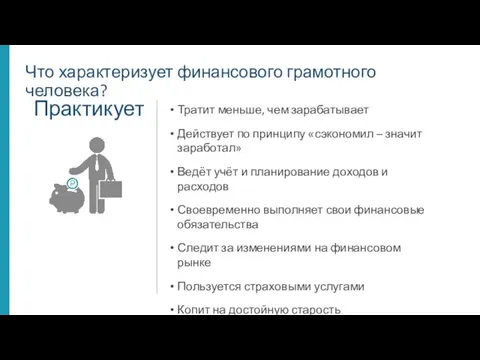

Что характеризует финансового грамотного человека?

Тратит меньше, чем зарабатывает

Действует по принципу «сэкономил

Что характеризует финансового грамотного человека?

Тратит меньше, чем зарабатывает

Действует по принципу «сэкономил

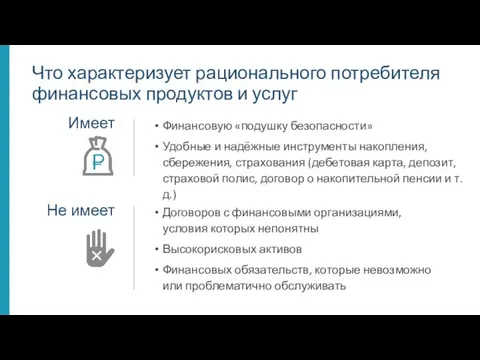

Имеет

Финансовую «подушку безопасности»

Удобные и надёжные инструменты накопления, сбережения, страхования (дебетовая карта,

Имеет

Финансовую «подушку безопасности»

Удобные и надёжные инструменты накопления, сбережения, страхования (дебетовая карта,

Финансовые цели

и основы финансового планирования

Финансовые цели

и основы финансового планирования

1

это конечный результат, которого мы хотим достичь, выраженный

в денежном эквиваленте

используют

1

это конечный результат, которого мы хотим достичь, выраженный

в денежном эквиваленте

используют

Финансовые цели и жизненный цикл человека

Финансовые цели и жизненный цикл человека

Финансовые цели и приоритеты: как правильно распределить деньги

Финансовые цели и приоритеты: как правильно распределить деньги

Финансовые цели и приоритеты: как правильно распределить деньги

Доход

Страховка

Подушка безопасности

На финансовую

защиту

Еда

Одежда

Финансовые цели и приоритеты: как правильно распределить деньги

Доход

Страховка

Подушка безопасности

На финансовую

защиту

Еда

Одежда

Финансовая цель:

приобрести телевизор

в декабре 2018 г.

Смета средств за год

Деньги

Финансовая цель:

приобрести телевизор

в декабре 2018 г.

Смета средств за год

Деньги

Основные правила финансового планирования, которые нужно запомнить

Основные правила финансового планирования, которые нужно запомнить

Как привлечь средства на оптимальных условиях при недостатке денег

Как заставить работать

Как привлечь средства на оптимальных условиях при недостатке денег

Как заставить работать

При выборе рекомендуется учитывать :

Легитимность (наличие лицензии Банка России или записи

При выборе рекомендуется учитывать :

Легитимность (наличие лицензии Банка России или записи

Риски: как избежать неверных решений

Финансовые продукты и услуги бывают сложны для

Риски: как избежать неверных решений

Финансовые продукты и услуги бывают сложны для

Если нужны деньги

Если нужны деньги

Источники и способы привлечения средств

Банки

Микрофинансовые организации (МФО)

Ломбарды

Кредитные потребительские

Источники и способы привлечения средств

Банки

Микрофинансовые организации (МФО)

Ломбарды

Кредитные потребительские

Социальные налоговые вычеты

Налоговые вычеты применяются только в отношении доходов, облагаемых по

Социальные налоговые вычеты

Налоговые вычеты применяются только в отношении доходов, облагаемых по

Продажа недвижимости

(в собственности более 3 лет)

Покупка или строительство

жилья

Погашение %

по

Продажа недвижимости

(в собственности более 3 лет)

Покупка или строительство

жилья

Погашение % по

Конъюнктура рынка кредитования изменчива

Для погашения кредита, взятого несколько лет назад под

Конъюнктура рынка кредитования изменчива

Для погашения кредита, взятого несколько лет назад под

Сумма денег, предоставляемая кредитором взаймы заёмщику на установленный срок и под

Сумма денег, предоставляемая кредитором взаймы заёмщику на установленный срок и под

Это банковские карты для операций за счет средств банка, предоставляемых клиенту

Это банковские карты для операций за счет средств банка, предоставляемых клиенту

Обязательно проверьте наличие у организации лицензии или записи в государственных реестрах.

Кэшбэк

Обязательно проверьте наличие у организации лицензии или записи в государственных реестрах.

Кэшбэк

По кредиту — как правило, ежемесячно равными платежами.

Возможность досрочного погашения

По кредиту — как правило, ежемесячно равными платежами. Возможность досрочного погашения

Коллекторы

Коллекторское агентство — агентство, профессионально специализирующееся

на внесудебном взыскании задолженности.

Главное для заёмщика

Коллекторы

Коллекторское агентство — агентство, профессионально специализирующееся

на внесудебном взыскании задолженности.

Главное для заёмщика

Ограничения деятельности коллекторов

Федеральный закон №230-ФЗ от 03.07.2016

«О защите прав и

Ограничения деятельности коллекторов

Федеральный закон №230-ФЗ от 03.07.2016

«О защите прав и

При общении по телефону коллектор не имеет права скрывать свой номер

Запрещено

При общении по телефону коллектор не имеет права скрывать свой номер

Запрещено

Выдаётся на длительный срок (до 30 лет)

Выдается под залог недвижимости

(как

Выдаётся на длительный срок (до 30 лет)

Выдается под залог недвижимости

(как

Оперативное решение жилищного вопроса

Невысокая стоимость заёмных средств

Возможность льготного ипотечного

кредитования

Возможность использования

Оперативное решение жилищного вопроса

Невысокая стоимость заёмных средств

Возможность льготного ипотечного

кредитования

Возможность использования

Как заставить деньги работать

Как заставить деньги работать

Инфляция

Общий рост цен на товары и услуги

Деньги обесцениваются, покупательная способность населения

Инфляция

Общий рост цен на товары и услуги

Деньги обесцениваются, покупательная способность населения

Как использовать свободные средства

Банки

Инвестиции на рынке ценных бумаг

МФО

Недвижимость

Вклады

Дебетовая карта с начислением

Как использовать свободные средства

Банки

Инвестиции на рынке ценных бумаг

МФО

Недвижимость

Вклады

Дебетовая карта с начислением

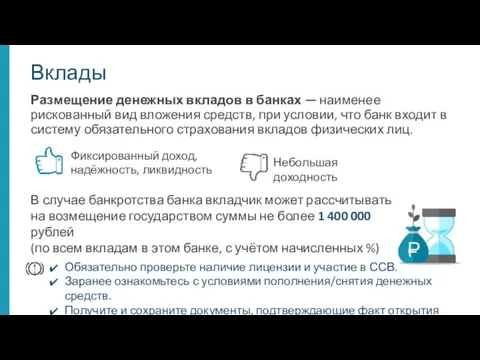

Размещение денежных вкладов в банках — наименее рискованный вид вложения средств,

Размещение денежных вкладов в банках — наименее рискованный вид вложения средств,

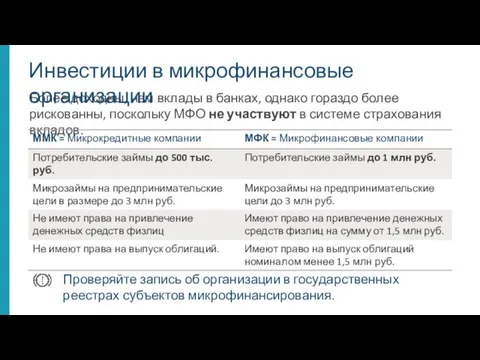

Более доходны, чем вклады в банках, однако гораздо более рискованны, поскольку

Более доходны, чем вклады в банках, однако гораздо более рискованны, поскольку

Рынок ценных бумаг (или фондовый рынок) — совокупность экономических отношений по

Рынок ценных бумаг (или фондовый рынок) — совокупность экономических отношений по

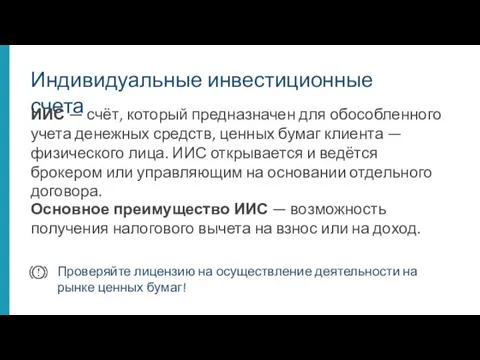

Индивидуальные инвестиционные счета

ИИС — счёт, который предназначен для обособленного учета денежных

Индивидуальные инвестиционные счета

ИИС — счёт, который предназначен для обособленного учета денежных

Коллективные инвестиции — это объединение управляющей компанией средств инвесторов в единый

Коллективные инвестиции — это объединение управляющей компанией средств инвесторов в единый

Страхование имущества — страхование материального ущерба, связанного

с утратой или повреждением

Страхование имущества — страхование материального ущерба, связанного с утратой или повреждением

Личное страхование:

Страхование от несчастных случаев и болезней (риск наступления временной нетрудоспособности,

Личное страхование:

Страхование от несчастных случаев и болезней (риск наступления временной нетрудоспособности,

Риски

Риски

Риски и опасности финансового рынка

Риски и опасности финансового рынка

Отличие от организованного биржевого рынка

На форекс торгуют виртуальными валютными парами, а

Отличие от организованного биржевого рынка

На форекс торгуют виртуальными валютными парами, а

Финансовые пирамиды

Основные признаки

Отсутствие лицензии или записи в государственных реестрах

Обещания высокой доходности

Финансовые пирамиды

Основные признаки

Отсутствие лицензии или записи в государственных реестрах

Обещания высокой доходности

В банке

при кредитовании

при расчётно-кассовом обслуживании

с депозитами

Наличные деньги, банкоматы

«Раздолжнители»

Пароль, логин, кодовое слово,

В банке

при кредитовании

при расчётно-кассовом обслуживании

с депозитами

Наличные деньги, банкоматы

«Раздолжнители»

Пароль, логин, кодовое слово,

Не можете выполнять свои денежные обязательства: выплаты по кредитам, налогам, коммунальные

Не можете выполнять свои денежные обязательства: выплаты по кредитам, налогам, коммунальные

Сопоставляйте свои финансовые возможности со своими целями

Как защитить свои права

Внимательно изучайте

Сопоставляйте свои финансовые возможности со своими целями

Как защитить свои права

Внимательно изучайте

Банк России

Рассмотрение жалоб и обращений;

Применение мер принуждения

к финансовым организациям,

в

Банк России

Рассмотрение жалоб и обращений;

Применение мер принуждения

к финансовым организациям,

в

Измерение температуры

Измерение температуры Требования безопасности на маршруте экскурсии

Требования безопасности на маршруте экскурсии Презентация к родительскому собранию на тему Безопасность детей в Интернете

Презентация к родительскому собранию на тему Безопасность детей в Интернете Мастер-класс как сделать стенд календарь природы своими руками автор: Тухватуллина в. Р.

Мастер-класс как сделать стенд календарь природы своими руками автор: Тухватуллина в. Р. Социальная защита населения

Социальная защита населения Международная защита прав человека

Международная защита прав человека презентация по технологии Объёмная снежинка

презентация по технологии Объёмная снежинка Мікропроцесорна техніка

Мікропроцесорна техніка Faýl sistemasy barada düşünje faýla barýan ýol faýlyň möçberi faýl guramaçylary(menejerler) “ýolbelet” programma

Faýl sistemasy barada düşünje faýla barýan ýol faýlyň möçberi faýl guramaçylary(menejerler) “ýolbelet” programma Требования законодательства в области лицензирования деятельности по сбору, утилизации, размещению отходов I-IV класса опасности

Требования законодательства в области лицензирования деятельности по сбору, утилизации, размещению отходов I-IV класса опасности Презентация Права ребенка

Презентация Права ребенка Как добиться прозрачности и контролируемости бизнеса

Как добиться прозрачности и контролируемости бизнеса Новый год к нам мчится...

Новый год к нам мчится... Анализ и оценка внешних климатических условий и меры регулирования

Анализ и оценка внешних климатических условий и меры регулирования Стрітення

Стрітення Принятие христианство на Руси

Принятие христианство на Руси Орган зрения и зрительный анализатор

Орган зрения и зрительный анализатор Проект по экологии на тему: Засоренность окружающей среды бытовыми отходами вокруг села Кырен

Проект по экологии на тему: Засоренность окружающей среды бытовыми отходами вокруг села Кырен Анализ ассортимента, оценка качества и основы экспертизы копченых-колбас на примере торговой организации города Севастополя

Анализ ассортимента, оценка качества и основы экспертизы копченых-колбас на примере торговой организации города Севастополя Источниковая база для написания проектных и исследовательских работ

Источниковая база для написания проектных и исследовательских работ Способы бурения шпуров, буровое оборудование

Способы бурения шпуров, буровое оборудование Образование взгляд в будущее. Проблемы, перспективы, прогнозы

Образование взгляд в будущее. Проблемы, перспективы, прогнозы Общая характеристика основных видов транспорта нефти, нефтепродуктов и газа. Лекция №1

Общая характеристика основных видов транспорта нефти, нефтепродуктов и газа. Лекция №1 Санитарно-просветительная работа. Формирование ЗОЖ. Тема 16

Санитарно-просветительная работа. Формирование ЗОЖ. Тема 16 Расчет экономической составляющей дизайн-проекта трехкомнатной квартиры

Расчет экономической составляющей дизайн-проекта трехкомнатной квартиры Электронное колье NeckTec: носимый компьютер будущего

Электронное колье NeckTec: носимый компьютер будущего Обструктивные уропатии

Обструктивные уропатии Академия наук

Академия наук