- Основы налогообложения

Содержание

- 2. Вопросы по теме 1. Экономическая сущность и функции налогов. 2. Элементы налога. 3.Способы уплаты налогов. 4.

- 3. 1. Экономическая сущность и функции налогов и сборов

- 4. НАЛОГИ – это обязательные, индивидуально безвозмездные платежи, которые взимаются с организаций и физических лиц в виде

- 5. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий

- 6. Налоги и сборы служат основным источником доходов государства, которое в свою очередь расходует их на благо

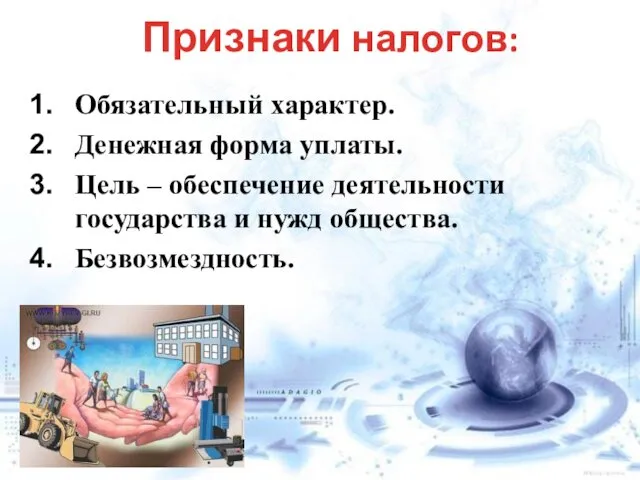

- 7. Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность. Признаки налогов:

- 8. Функции налогов Регулирующая Распределительная Фискальная Контрольная (социальная)

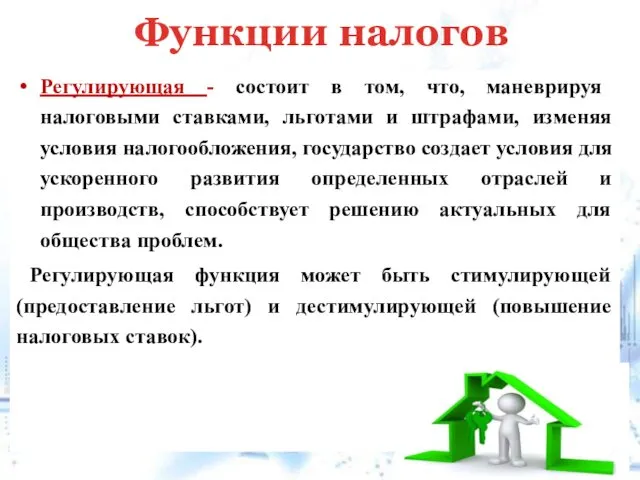

- 9. Регулирующая - состоит в том, что, маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, государство

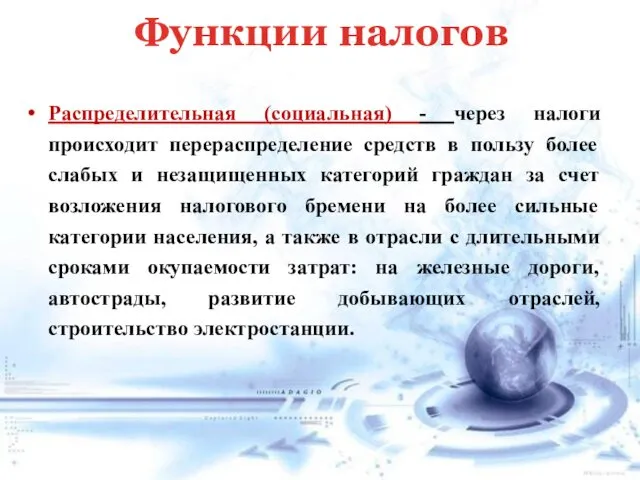

- 10. Распределительная (социальная) - через налоги происходит перераспределение средств в пользу более слабых и незащищенных категорий граждан

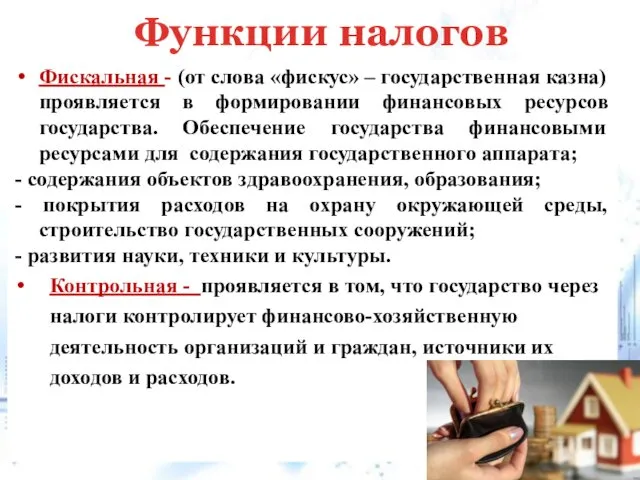

- 11. Фискальная - (от слова «фискус» – государственная казна) проявляется в формировании финансовых ресурсов государства. Обеспечение государства

- 13. 2. Элементы налога

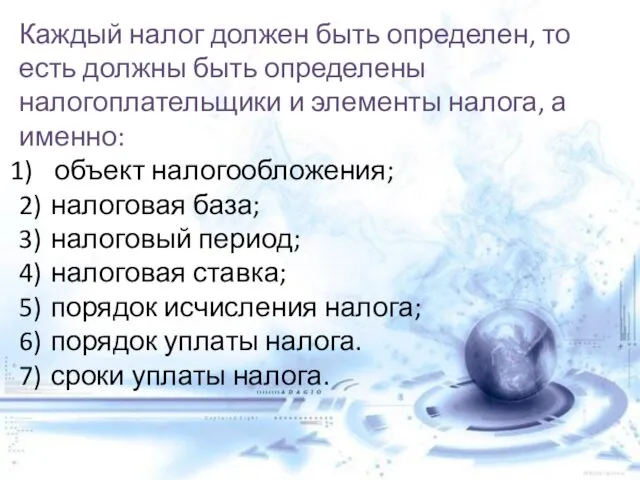

- 14. Каждый налог должен быть определен, то есть должны быть определены налогоплательщики и элементы налога, а именно:

- 15. 3. Способы уплаты налогов

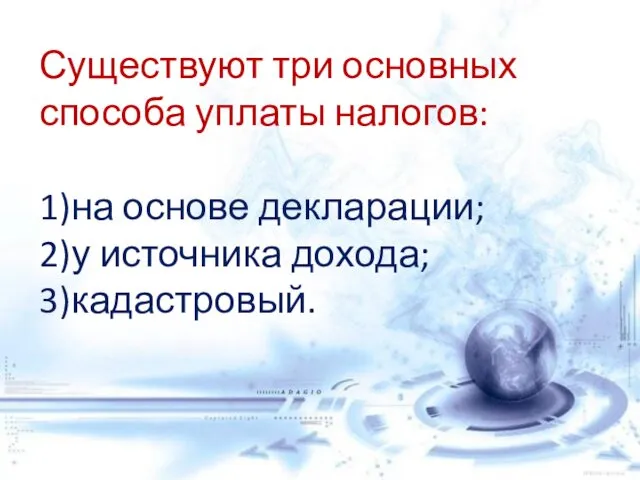

- 16. Существуют три основных способа уплаты налогов: 1) на основе декларации; 2) у источника дохода; 3) кадастровый.

- 17. Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах, налоговых льготах, сумм начисленных налогов

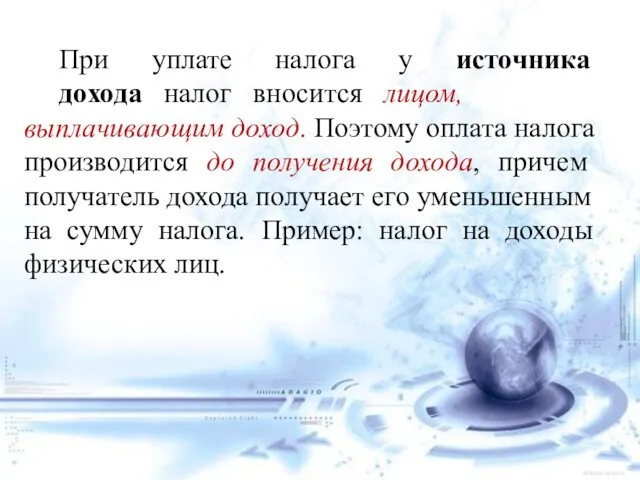

- 18. При уплате налога у источника дохода налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до

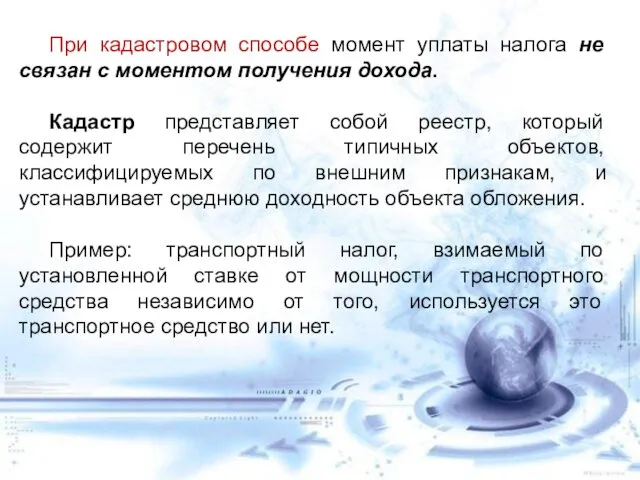

- 19. При кадастровом способе момент уплаты налога не связан с моментом получения дохода. Кадастр представляет собой реестр,

- 20. 4. Классификация налогов

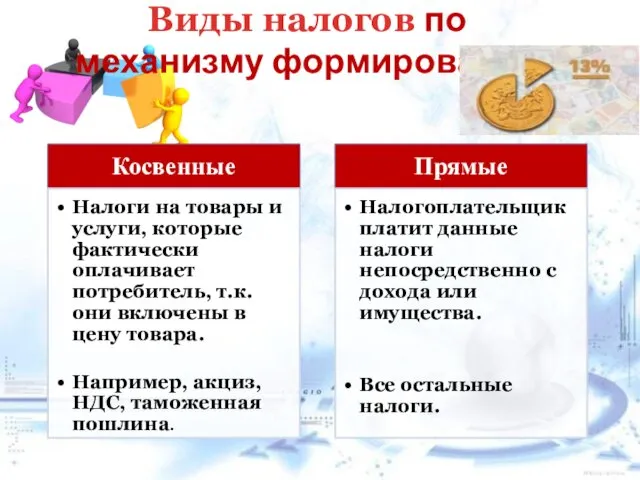

- 21. Виды налогов по механизму формирования

- 22. Виды налогов Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на

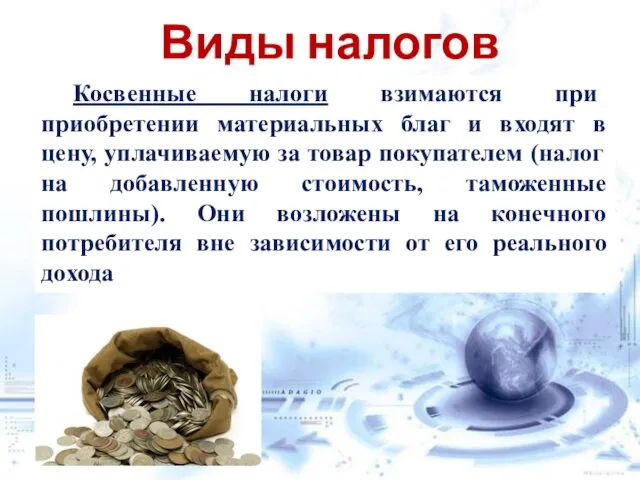

- 23. Виды налогов Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар

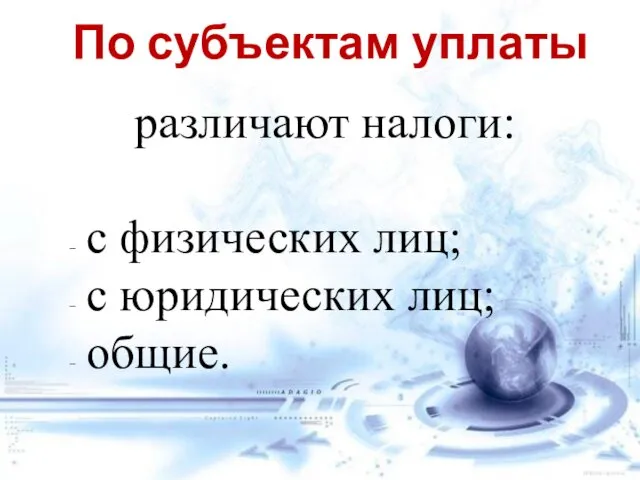

- 24. различают налоги: с физических лиц; с юридических лиц; общие. По субъектам уплаты

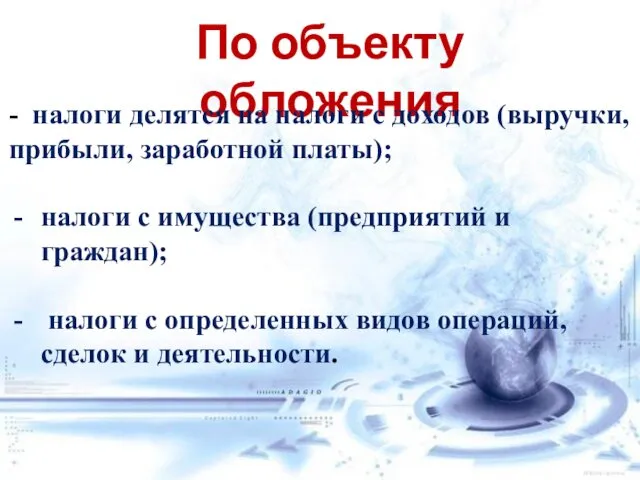

- 25. По объекту обложения - налоги делятся на налоги с доходов (выручки, прибыли, заработной платы); налоги с

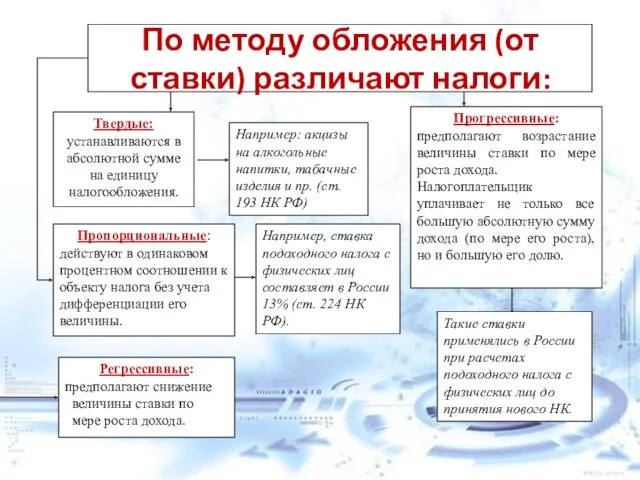

- 26. По методу обложения (от ставки) различают налоги:

- 28. Твердые налоговые ставки Налог с 1 дерева - 1 $ Устанавливаются в абсолютной сумме на единицу

- 29. Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины Пропорциональная ставка Налог

- 30. Регрессивная ставка Предполагает снижение величины ставки по мере роста дохода. 20% 5%

- 31. Предполагает возрастание величины ставки по мере роста дохода. Налогоплательщик уплачивает не только все большую абсолютную сумму

- 32. По принадлежности к уровням управления Федеральные Региональные Местные

- 33. 5. Федеральные налоги и сборы, региональные и местные налоги в Российской Федерации

- 35. ТОРГВЫЙ СБОР

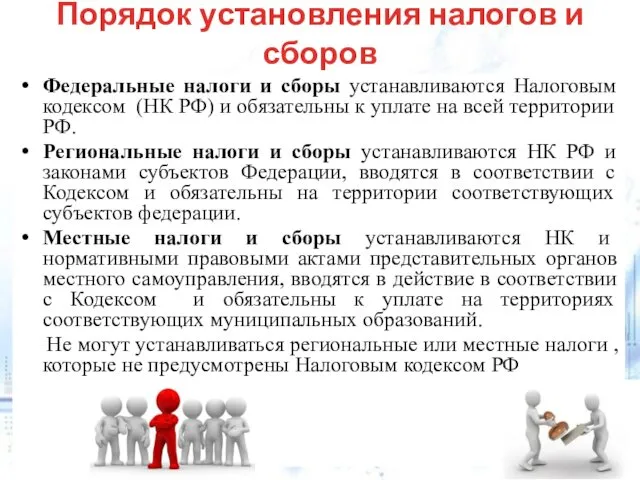

- 36. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны

- 38. Скачать презентацию

Вопросы по теме

1. Экономическая сущность и функции налогов.

2. Элементы налога.

3.Способы уплаты налогов.

4. Классификация

Вопросы по теме

1. Экономическая сущность и функции налогов.

2. Элементы налога.

3.Способы уплаты налогов.

4. Классификация

1. Экономическая сущность и функции налогов и сборов

1. Экономическая сущность и функции налогов и сборов

НАЛОГИ – это обязательные, индивидуально безвозмездные платежи, которые взимаются с организаций и физических

НАЛОГИ – это обязательные, индивидуально безвозмездные платежи, которые взимаются с организаций и физических

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

Налоги и сборы служат основным источником доходов государства, которое в свою очередь расходует

Налоги и сборы служат основным источником доходов государства, которое в свою очередь расходует

Обязательный характер.

Денежная форма уплаты.

Цель – обеспечение деятельности государства и нужд общества.

Безвозмездность.

Признаки налогов:

Обязательный характер.

Денежная форма уплаты.

Цель – обеспечение деятельности государства и нужд общества.

Безвозмездность.

Признаки налогов:

Функции налогов

Регулирующая

Распределительная

Фискальная

Контрольная (социальная)

Функции налогов

Регулирующая

Распределительная

Фискальная

Контрольная (социальная)

Регулирующая - состоит в том, что, маневрируя налоговыми ставками, льготами и штрафами, изменяя

Регулирующая - состоит в том, что, маневрируя налоговыми ставками, льготами и штрафами, изменяя

Распределительная (социальная) - через налоги происходит перераспределение средств в пользу более слабых и

Распределительная (социальная) - через налоги происходит перераспределение средств в пользу более слабых и

Фискальная - (от слова «фискус» – государственная казна) проявляется в формировании финансовых ресурсов

Фискальная - (от слова «фискус» – государственная казна) проявляется в формировании финансовых ресурсов

2. Элементы налога

2. Элементы налога

Каждый налог должен быть определен, то есть должны быть определены налогоплательщики и элементы

Каждый налог должен быть определен, то есть должны быть определены налогоплательщики и элементы

3.

Способы уплаты налогов

3.

Способы уплаты налогов

Существуют три основных способа уплаты налогов:

1) на основе декларации;

2) у источника дохода;

3) кадастровый.

Существуют три основных способа уплаты налогов:

1) на основе декларации;

2) у источника дохода;

3) кадастровый.

Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах, налоговых льготах,

Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах, налоговых льготах,

При уплате налога у источника дохода налог вносится лицом,

выплачивающим доход. Поэтому оплата налога

При уплате налога у источника дохода налог вносится лицом,

выплачивающим доход. Поэтому оплата налога

При кадастровом способе момент уплаты налога не связан с моментом получения дохода.

Кадастр

При кадастровом способе момент уплаты налога не связан с моментом получения дохода.

Кадастр

4.

Классификация налогов

4.

Классификация налогов

Виды налогов по механизму формирования

Виды налогов по механизму формирования

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль,

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль,

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую

различают налоги:

с физических лиц;

с юридических лиц;

общие.

По субъектам уплаты

различают налоги:

с физических лиц;

с юридических лиц;

общие.

По субъектам уплаты

По объекту обложения

- налоги делятся на налоги с доходов (выручки, прибыли, заработной платы);

По объекту обложения

- налоги делятся на налоги с доходов (выручки, прибыли, заработной платы);

По методу обложения (от ставки) различают налоги:

По методу обложения (от ставки) различают налоги:

Твердые налоговые ставки

Налог с 1 дерева - 1 $

Устанавливаются в абсолютной сумме на

Твердые налоговые ставки

Налог с 1 дерева - 1 $

Устанавливаются в абсолютной сумме на

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины

Пропорциональная

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины

Пропорциональная

Регрессивная ставка

Предполагает снижение величины ставки по мере роста дохода.

20%

5%

Регрессивная ставка

Предполагает снижение величины ставки по мере роста дохода.

20%

5%

Предполагает возрастание величины ставки по мере роста дохода.

Налогоплательщик уплачивает не только все большую

Предполагает возрастание величины ставки по мере роста дохода.

Налогоплательщик уплачивает не только все большую

По принадлежности к уровням управления

Федеральные

Региональные

Местные

По принадлежности к уровням управления

Федеральные

Региональные

Местные

5.

Федеральные налоги и сборы, региональные и местные налоги в Российской Федерации

5.

Федеральные налоги и сборы, региональные и местные налоги в Российской Федерации

ТОРГВЫЙ СБОР

ТОРГВЫЙ СБОР

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ)

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ)

About food

About food ООО ИИК Уральская энергетическая компания. Метрологическая поверка

ООО ИИК Уральская энергетическая компания. Метрологическая поверка Меры социальной поддержки престарелых и инвалидов в Российской Федерации

Меры социальной поддержки престарелых и инвалидов в Российской Федерации Ненаучные формы знания

Ненаучные формы знания конкурс 6в Карина (1)

конкурс 6в Карина (1) Заключительная часть презентации по самообразованию

Заключительная часть презентации по самообразованию Строение семян. 6 класс

Строение семян. 6 класс 70-летие Великой Победы

70-летие Великой Победы Анализ рекламного изображения Paco Rabanne Lady Million Empire

Анализ рекламного изображения Paco Rabanne Lady Million Empire Массивы в Pascal

Массивы в Pascal Қиял. Сөйлеу

Қиял. Сөйлеу Термопластичные эластомеры. Терминология, особенности поведения, формирование матрицы композиции

Термопластичные эластомеры. Терминология, особенности поведения, формирование матрицы композиции Не житьё - а масленица!

Не житьё - а масленица! Квиз по Великой Отечественной войне

Квиз по Великой Отечественной войне Анализ способов передачи данных

Анализ способов передачи данных Самооцінка якості позашкільнної освіти

Самооцінка якості позашкільнної освіти Кижинга, долина субурганов

Кижинга, долина субурганов pristavka

pristavka Возмещение вреда, причиненного экологическим правонарушением

Возмещение вреда, причиненного экологическим правонарушением Конституционное право

Конституционное право Тип Кишечнополостные

Тип Кишечнополостные Команда Карамель МБДОУ Детский сад № 13 Незабудка г. Северодвинск

Команда Карамель МБДОУ Детский сад № 13 Незабудка г. Северодвинск Ненаправленная защита от замыканий на землю в сетях 6-35 кВ

Ненаправленная защита от замыканий на землю в сетях 6-35 кВ Диаграмма вариантов использования (use case diagram)

Диаграмма вариантов использования (use case diagram) Электризация. Электрический заряд

Электризация. Электрический заряд Советы американского психолога

Советы американского психолога МОЯ МАЛАЯ РОДИНА - СТАВРОПОЛЬСКИЙ КРАЙ

МОЯ МАЛАЯ РОДИНА - СТАВРОПОЛЬСКИЙ КРАЙ Конспект совместной образовательной деятельности воспитателей и детей старшего дошкольного возраста Экскурсия на почтовое отделение(с презентацией)

Конспект совместной образовательной деятельности воспитателей и детей старшего дошкольного возраста Экскурсия на почтовое отделение(с презентацией)