- Основы управления государственными финансами

Содержание

- 2. 1.Система формирования и исполнения государственного бюджета

- 3. Бюджет – финансовый план государства Формирование спроса на конечную продукцию предприятий Доходы населения Объем государственных материальных

- 4. Гос. бюджет оказывает влияние на след. показатели: ВВП Инвестиции в основной капитал Реальные доходы населения Уровень

- 5. Утверждение бюджета Гос.Дума Совет Федерации Президент РФ

- 6. Бюджетный процесс Законодательно регламентированная деятельность органов гос.власти и местного самоуправления, других участников бюджетного процесса по составлению,

- 7. Бюджетный процесс Составление Рассмотрение Утверждение всех бюджетов Исполнение всех видов бюджетов

- 8. Участники бюджетного процесса Президент РФ (ежегодное Бюджетное послание – приоритеты бюджетной политики) Органы законодательной власти (рассмотрение

- 9. Составление бюджета Состав и объем доходов Структура расходов Источники финансирования дефицита на финансовый год Исполнители: Минфин

- 10. Разработка проекта бюджета Подготовительная стадия-организационно-методическая часть Объем исполнения бюджета Бюджетные показатели Конкретно- адресная стадия Объемы доходов

- 11. Рассмотрение и утверждение бюджета Реализация права бюджетной инициативы – право на внесение изменений в проект бюджета

- 12. Рассмотрение и утверждение бюджета Первое чтение Концепция проекта бюджета Бюджетная политика Налоговая политика Общие параметры бюджета

- 13. Рассмотрение и утверждение бюджета Второе чтение – расходы Федерального бюджета по функциональной классификации (по направлениям использования

- 14. Исполнение бюджета Процедуры, обеспечивающие поступление доходов и источников финансирования бюджетного дефицита

- 15. Системы исполнения бюджета Казначейская Банковская смешанная

- 16. Принципы исполнения бюджета Единства кассы – все доходы поступают на единый счет Полноты и своевременности поступления

- 17. Функции бюджета Регулирующая( вопросы фин. регулирования на всех уровнях власти) Перераспределительная (доходы – завершающая стадия фин.потоков,

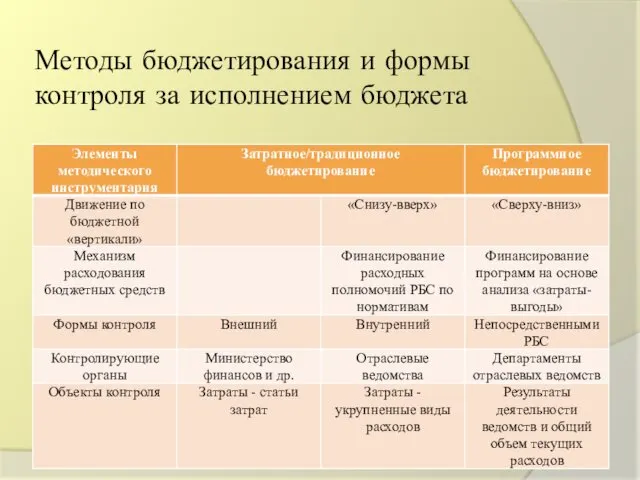

- 18. Методы бюджетирования и формы контроля за исполнением бюджета

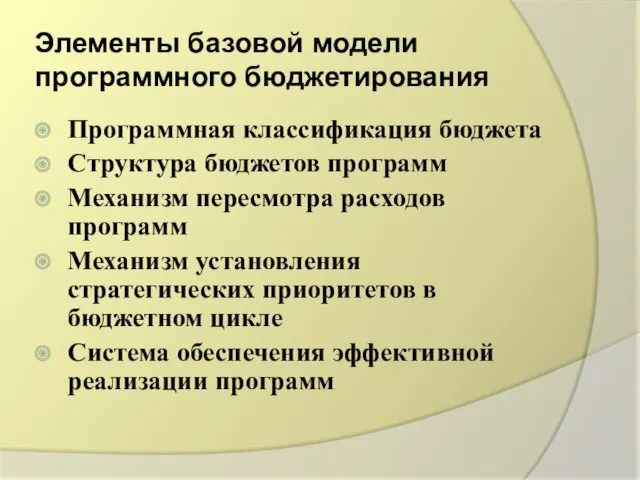

- 19. Элементы базовой модели программного бюджетирования Программная классификация бюджета Cтруктура бюджетов программ Механизм пересмотра расходов программ Механизм

- 20. Принципы программного бюджетирования Принцип своевременности и информационной обеспеченности, заключающийся в систематическом сборе и учете информации о

- 21. Принцип интеграции требует использования информации в бюджетном процессе, поскольку ее наличие является необходимым, но не достаточным

- 22. Принцип синергии и кооперации заключается в обмене информацией между инициаторами решений и ответственными за их принятие,

- 23. Принцип управленческой гибкости, практическая реализация которого позволяет обеспечить своевременную адаптацию структурных единиц, ответственных за реализацию программ

- 24. Расходы и доходы Федерального бюджета Расходы – бюджетные ден. средства, направляемые на выполнение функций и задач

- 25. Принципы разграничения расходов Территориального соответствия (соответствие зоне обслуживания) Приближения к уровню тех территориальных образований, в интересах

- 26. Принцип информационной достаточности, заключается в признании ограниченности финансовых и человеческих ресурсов для построения информационной системы, обеспечивающей

- 27. Факторы и показатели, влияющие на объем и структуру расходов ВВП Социально-экономические задачи Функции органов гос.власти и

- 28. Функциональный состав расходов Основные направления деятельности органов власти Отражает роль государства в управлении экономикой

- 29. Резервный фонд Обособленная часть бюджетных средств, напрвляемых на финансирование непредвиденных расходов

- 30. Резервные фонды – 3% расходов ФБ Президента РФ – не более 1% расходов ФБ Правительства РФ

- 31. Ведомственная структура расходов Распределение бюджетных средств между распорядителями этих средств

- 32. Программный подход Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных направлений деятельности), групп (групп

- 33. Ведомственная бюджетная программа группа взаимосвязанных работ (операций), предназначенных и управляемых ФВ для удовлетворения конкретной общественной потребности

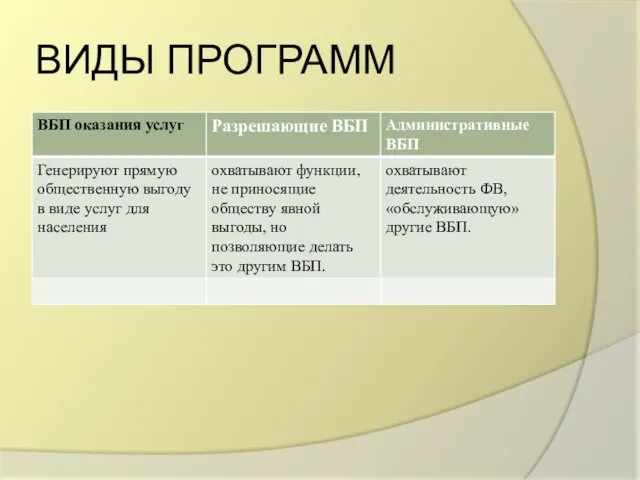

- 34. ВИДЫ ПРОГРАММ

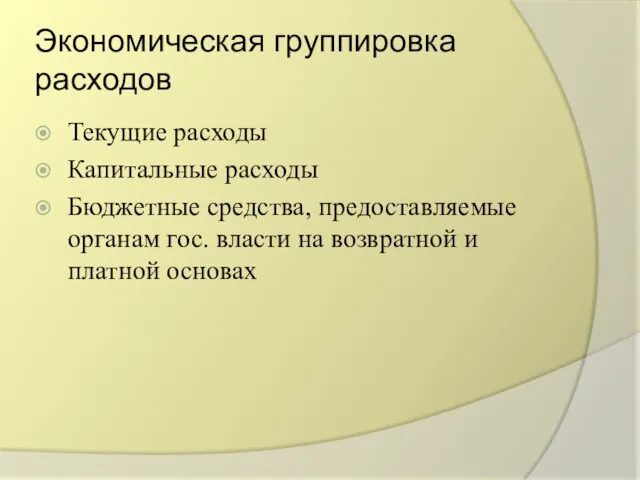

- 37. Экономическая группировка расходов Текущие расходы Капитальные расходы Бюджетные средства, предоставляемые органам гос. власти на возвратной и

- 38. Исполнение бюджета по расходам В пределах наличия бюджетных средсттв на едином счете с соблюдением санкционирования и

- 39. Санкционирование Лимиты для бюджетных учреждений Утверждение и доведение финансовых ресурсов до распорядителей и получателей Принятие обязательств

- 40. Финансирование В полном соответствии со сводной бюджетной росписью по расходам и доходам ФБ

- 41. Сводная бюджетная ропись Документ, составленный на основе бюджетных росписей, составленных главными распорядителями бюджетных средств по распорядителям

- 42. Доходы бюджета Денежные средства, поступающие в безвозмездном и безвозвратном порядке в бюджеты разного уровня

- 43. Принципы организации системы доходов Достаточности Стабильности доходов Относительной автономии доходов бюджета каждого уровня Оптимального сочетания налоговых

- 44. Нефтегазовые доходы Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта, а также для формирования

- 45. Ненефтегазовые доходы “Ненефтегазовый баланс бюджета” – разность между ненефтегазовыми доходами бюджета и его расходами, за минусом

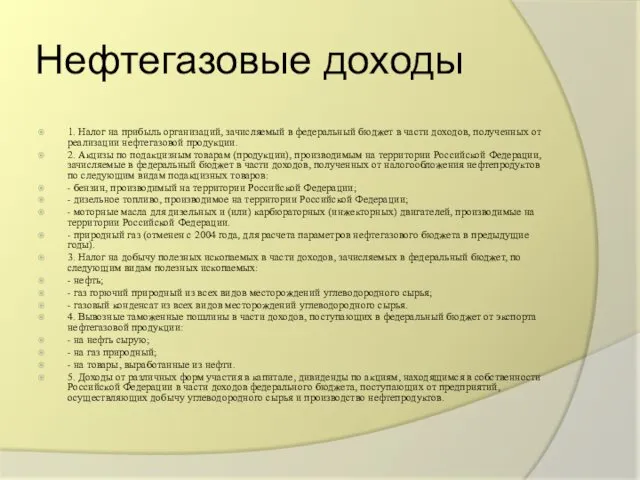

- 46. Нефтегазовые доходы 1. Налог на прибыль организаций, зачисляемый в федеральный бюджет в части доходов, полученных от

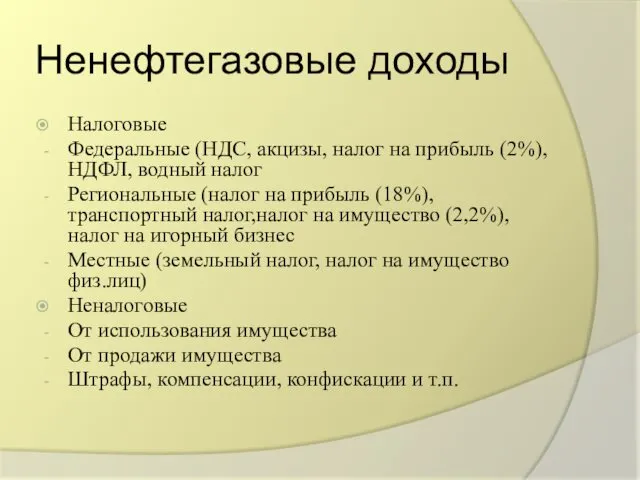

- 47. Ненефтегазовые доходы Налоговые Федеральные (НДС, акцизы, налог на прибыль (2%), НДФЛ, водный налог Региональные (налог на

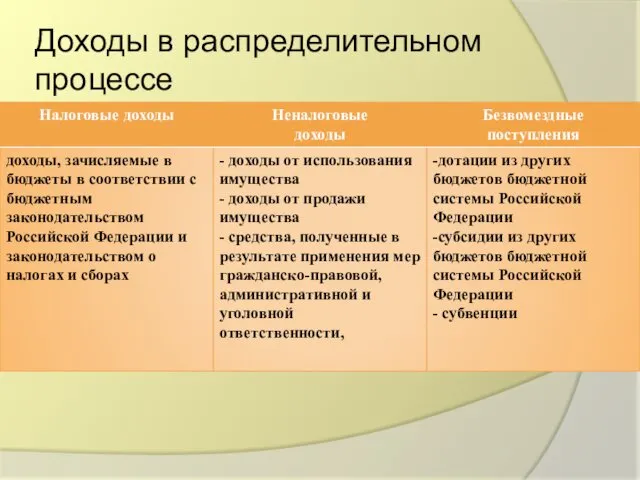

- 48. Доходы в распределительном процессе

- 49. 3.Междбюджетные отношения

- 50. Межбюджетные отношения Совокупность отношений внутри бюджетной системы, включающая в качестве основных элементов разграничение доходов и расходов

- 51. Разграничение доходов и расходов Такое их разделение между звеньями бюджетной системы, которое предполагает законодательное закрепление за

- 52. Бюджетный федерализм Система разделения полномочий между центральными органами власти, субъектами РФ и органами местного самоуправления в

- 53. Принципы организации межбюджетных отношений Транспарентности (ясности, гласности) Взаимной ответственности Четкой нормативной регламентации распределения бюджетных средств Обеспечения

- 54. Критерии разграничения расходных полномочий между органами власти Субсидиарность – макс. бизость к потребителям услуг Территориальное соответствие

- 55. Методы разграничения доходов Разделение видов налогов между уровнями управления Квотирование поступлений от налогов в пределах единой

- 56. Критерии разграничения доходов Стабильность Экономическая эффективность Территориальная мобильность налоговой системы Равномерность размещения налоговой базы Социальная справедливость

- 57. Распределение доходов Ежегодная передача доходных источников с одного уровня бюджетной системы на другой в соответствии с

- 58. Перераспределение средств между бюджетами Ежегодная передача средств из бюджета одного уровня на другой для оказания финансовой

- 59. Механизм перераспределения Межбюджетные трансферты – средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы

- 60. Межбюджетные трансферты Дотация – сумма ден.средств, утв. На плановый год, выделяемая из бюджета на безвозмездной и

- 62. Скачать презентацию

1.Система формирования и исполнения государственного бюджета

1.Система формирования и исполнения государственного бюджета

Бюджет – финансовый план государства

Формирование спроса на конечную продукцию предприятий

Доходы населения

Объем

Бюджет – финансовый план государства

Формирование спроса на конечную продукцию предприятий

Доходы населения

Объем

Гос. бюджет оказывает влияние на след. показатели:

ВВП

Инвестиции в основной капитал

Реальные доходы

Гос. бюджет оказывает влияние на след. показатели:

ВВП

Инвестиции в основной капитал

Реальные доходы

Утверждение бюджета

Гос.Дума

Совет Федерации

Президент РФ

Утверждение бюджета

Гос.Дума

Совет Федерации

Президент РФ

Бюджетный процесс

Законодательно регламентированная деятельность органов гос.власти и местного самоуправления, других участников

Бюджетный процесс

Законодательно регламентированная деятельность органов гос.власти и местного самоуправления, других участников

Бюджетный процесс

Составление

Рассмотрение

Утверждение всех бюджетов

Исполнение всех видов бюджетов

Бюджетный процесс

Составление

Рассмотрение

Утверждение всех бюджетов

Исполнение всех видов бюджетов

Участники бюджетного процесса

Президент РФ (ежегодное Бюджетное послание – приоритеты бюджетной политики)

Органы

Участники бюджетного процесса

Президент РФ (ежегодное Бюджетное послание – приоритеты бюджетной политики)

Органы

Составление бюджета

Состав и объем доходов

Структура расходов

Источники финансирования дефицита

на финансовый год

Исполнители:

Составление бюджета

Состав и объем доходов

Структура расходов

Источники финансирования дефицита

на финансовый год

Исполнители:

Разработка проекта бюджета

Подготовительная стадия-организационно-методическая часть

Объем исполнения бюджета

Бюджетные показатели

Конкретно- адресная стадия

Объемы доходов

Направления

Разработка проекта бюджета

Подготовительная стадия-организационно-методическая часть

Объем исполнения бюджета

Бюджетные показатели

Конкретно- адресная стадия

Объемы доходов

Направления

Рассмотрение и утверждение бюджета

Реализация права бюджетной инициативы – право на внесение

Рассмотрение и утверждение бюджета

Реализация права бюджетной инициативы – право на внесение

Рассмотрение и утверждение бюджета

Первое чтение

Концепция проекта бюджета

Бюджетная политика

Налоговая политика

Общие параметры бюджета

Рассмотрение и утверждение бюджета

Первое чтение

Концепция проекта бюджета

Бюджетная политика

Налоговая политика

Общие параметры бюджета

Рассмотрение и утверждение бюджета

Второе чтение – расходы Федерального бюджета по функциональной

Рассмотрение и утверждение бюджета

Второе чтение – расходы Федерального бюджета по функциональной

Исполнение бюджета

Процедуры, обеспечивающие поступление доходов и источников финансирования бюджетного дефицита

Исполнение бюджета

Процедуры, обеспечивающие поступление доходов и источников финансирования бюджетного дефицита

Системы исполнения бюджета

Казначейская

Банковская

смешанная

Системы исполнения бюджета

Казначейская

Банковская

смешанная

Принципы исполнения бюджета

Единства кассы – все доходы поступают на единый счет

Полноты

Принципы исполнения бюджета

Единства кассы – все доходы поступают на единый счет

Полноты

Функции бюджета

Регулирующая( вопросы фин. регулирования на всех уровнях власти)

Перераспределительная (доходы –

Функции бюджета

Регулирующая( вопросы фин. регулирования на всех уровнях власти)

Перераспределительная (доходы –

Методы бюджетирования и формы контроля за исполнением бюджета

Методы бюджетирования и формы контроля за исполнением бюджета

Элементы базовой модели программного бюджетирования

Программная классификация бюджета

Cтруктура бюджетов программ

Механизм пересмотра

Элементы базовой модели программного бюджетирования

Программная классификация бюджета

Cтруктура бюджетов программ

Механизм пересмотра

Принципы программного бюджетирования

Принцип своевременности и информационной обеспеченности, заключающийся в систематическом сборе

Принципы программного бюджетирования

Принцип своевременности и информационной обеспеченности, заключающийся в систематическом сборе

Принцип интеграции требует использования информации в бюджетном процессе, поскольку ее наличие

Принцип интеграции требует использования информации в бюджетном процессе, поскольку ее наличие

Принцип синергии и кооперации заключается в обмене информацией между инициаторами решений

Принцип синергии и кооперации заключается в обмене информацией между инициаторами решений

Принцип управленческой гибкости, практическая реализация которого позволяет обеспечить своевременную адаптацию структурных

Принцип управленческой гибкости, практическая реализация которого позволяет обеспечить своевременную адаптацию структурных

Расходы и доходы Федерального бюджета

Расходы – бюджетные ден. средства, направляемые на

Расходы и доходы Федерального бюджета

Расходы – бюджетные ден. средства, направляемые на

Принципы разграничения расходов

Территориального соответствия (соответствие зоне обслуживания)

Приближения к уровню тех территориальных

Принципы разграничения расходов

Территориального соответствия (соответствие зоне обслуживания)

Приближения к уровню тех территориальных

Принцип информационной достаточности, заключается в признании ограниченности финансовых и человеческих ресурсов

Принцип информационной достаточности, заключается в признании ограниченности финансовых и человеческих ресурсов

Факторы и показатели, влияющие на объем и структуру расходов

ВВП

Социально-экономические задачи

Функции органов

Факторы и показатели, влияющие на объем и структуру расходов

ВВП

Социально-экономические задачи

Функции органов

Функциональный состав расходов

Основные направления деятельности органов власти

Отражает роль государства в управлении

Функциональный состав расходов

Основные направления деятельности органов власти

Отражает роль государства в управлении

Резервный фонд

Обособленная часть бюджетных средств, напрвляемых на финансирование непредвиденных расходов

Резервный фонд

Обособленная часть бюджетных средств, напрвляемых на финансирование непредвиденных расходов

Резервные фонды – 3% расходов ФБ

Президента РФ – не более 1%

Резервные фонды – 3% расходов ФБ

Президента РФ – не более 1%

Ведомственная структура расходов

Распределение бюджетных средств между распорядителями этих средств

Ведомственная структура расходов

Распределение бюджетных средств между распорядителями этих средств

Программный подход

Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных

Программный подход

Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных

Ведомственная бюджетная программа

группа взаимосвязанных работ (операций), предназначенных и управляемых ФВ для

Ведомственная бюджетная программа

группа взаимосвязанных работ (операций), предназначенных и управляемых ФВ для

ВИДЫ ПРОГРАММ

ВИДЫ ПРОГРАММ

Экономическая группировка расходов

Текущие расходы

Капитальные расходы

Бюджетные средства, предоставляемые органам гос. власти на

Экономическая группировка расходов

Текущие расходы

Капитальные расходы

Бюджетные средства, предоставляемые органам гос. власти на

Исполнение бюджета по расходам

В пределах наличия бюджетных средсттв на едином счете

Исполнение бюджета по расходам

В пределах наличия бюджетных средсттв на едином счете

Санкционирование

Лимиты для бюджетных учреждений

Утверждение и доведение финансовых ресурсов до распорядителей и

Санкционирование

Лимиты для бюджетных учреждений

Утверждение и доведение финансовых ресурсов до распорядителей и

Финансирование

В полном соответствии со сводной бюджетной росписью по расходам и доходам

Финансирование

В полном соответствии со сводной бюджетной росписью по расходам и доходам

Сводная бюджетная ропись

Документ, составленный на основе бюджетных росписей, составленных главными распорядителями

Сводная бюджетная ропись

Документ, составленный на основе бюджетных росписей, составленных главными распорядителями

Доходы бюджета

Денежные средства, поступающие в безвозмездном и безвозвратном порядке в бюджеты

Доходы бюджета

Денежные средства, поступающие в безвозмездном и безвозвратном порядке в бюджеты

Принципы организации системы доходов

Достаточности

Стабильности доходов

Относительной автономии доходов бюджета каждого уровня

Оптимального сочетания

Принципы организации системы доходов

Достаточности

Стабильности доходов

Относительной автономии доходов бюджета каждого уровня

Оптимального сочетания

Нефтегазовые доходы

Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта,

Нефтегазовые доходы

Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта,

Ненефтегазовые доходы

“Ненефтегазовый баланс бюджета” – разность между ненефтегазовыми доходами бюджета и

Ненефтегазовые доходы

“Ненефтегазовый баланс бюджета” – разность между ненефтегазовыми доходами бюджета и

Нефтегазовые доходы

1. Налог на прибыль организаций, зачисляемый в федеральный бюджет в

Нефтегазовые доходы

1. Налог на прибыль организаций, зачисляемый в федеральный бюджет в

Ненефтегазовые доходы

Налоговые

Федеральные (НДС, акцизы, налог на прибыль (2%), НДФЛ, водный налог

Региональные

Ненефтегазовые доходы

Налоговые

Федеральные (НДС, акцизы, налог на прибыль (2%), НДФЛ, водный налог

Региональные

Доходы в распределительном процессе

Доходы в распределительном процессе

3.Междбюджетные отношения

3.Междбюджетные отношения

Межбюджетные отношения

Совокупность отношений внутри бюджетной системы, включающая в качестве основных элементов

Межбюджетные отношения

Совокупность отношений внутри бюджетной системы, включающая в качестве основных элементов

Разграничение доходов и расходов

Такое их разделение между звеньями бюджетной системы, которое

Разграничение доходов и расходов

Такое их разделение между звеньями бюджетной системы, которое

Бюджетный федерализм

Система разделения полномочий между центральными органами власти, субъектами РФ и

Бюджетный федерализм

Система разделения полномочий между центральными органами власти, субъектами РФ и

Принципы организации межбюджетных отношений

Транспарентности (ясности, гласности)

Взаимной ответственности

Четкой нормативной регламентации распределения бюджетных

Принципы организации межбюджетных отношений

Транспарентности (ясности, гласности)

Взаимной ответственности

Четкой нормативной регламентации распределения бюджетных

Критерии разграничения расходных полномочий между органами власти

Субсидиарность – макс. бизость к

Критерии разграничения расходных полномочий между органами власти

Субсидиарность – макс. бизость к

Методы разграничения доходов

Разделение видов налогов между уровнями управления

Квотирование поступлений от налогов

Методы разграничения доходов

Разделение видов налогов между уровнями управления

Квотирование поступлений от налогов

Критерии разграничения доходов

Стабильность

Экономическая эффективность

Территориальная мобильность налоговой системы

Равномерность размещения налоговой базы

Социальная справедливость

Бюджетная

Критерии разграничения доходов

Стабильность

Экономическая эффективность

Территориальная мобильность налоговой системы

Равномерность размещения налоговой базы

Социальная справедливость

Бюджетная

Распределение доходов

Ежегодная передача доходных источников с одного уровня бюджетной системы на

Распределение доходов

Ежегодная передача доходных источников с одного уровня бюджетной системы на

Перераспределение средств между бюджетами

Ежегодная передача средств из бюджета одного уровня на

Перераспределение средств между бюджетами

Ежегодная передача средств из бюджета одного уровня на

Механизм перераспределения

Межбюджетные трансферты – средства одного бюджета бюджетной системы РФ, перечисляемые

Механизм перераспределения

Межбюджетные трансферты – средства одного бюджета бюджетной системы РФ, перечисляемые

Межбюджетные трансферты

Дотация – сумма ден.средств, утв. На плановый год, выделяемая из

Межбюджетные трансферты

Дотация – сумма ден.средств, утв. На плановый год, выделяемая из

Технологія виробництва птахівництва

Технологія виробництва птахівництва Генрих Гейне 13 декабря 1797 года – 17 февраля 1856 года

Генрих Гейне 13 декабря 1797 года – 17 февраля 1856 года Художественная культура Китая

Художественная культура Китая Эффективные решения для цифровых подстанций и цифровых РЭС

Эффективные решения для цифровых подстанций и цифровых РЭС Наследственная изменчивость. 10 класс

Наследственная изменчивость. 10 класс Возрастные особенности развития речи детей 3-4 лет

Возрастные особенности развития речи детей 3-4 лет Принтеры. Основные типы принтеров

Принтеры. Основные типы принтеров Классификация и определения механизмов. (Лекция 1)

Классификация и определения механизмов. (Лекция 1) Своя православия. Азы Православия. Таинства Церкви

Своя православия. Азы Православия. Таинства Церкви Дидактическая игра. Автоматизация и определение места звука [р] в словах

Дидактическая игра. Автоматизация и определение места звука [р] в словах Ваш ребенок идет в школу

Ваш ребенок идет в школу Презентации по истории химии

Презентации по истории химии Разработка группы жилых домов

Разработка группы жилых домов Центральные и вписанные углы

Центральные и вписанные углы Умные раскрасски

Умные раскрасски Семейное право

Семейное право Химический состав клетки. Вода и ее роль в жизнедеятельности клетки. Минеральные вещества

Химический состав клетки. Вода и ее роль в жизнедеятельности клетки. Минеральные вещества Жизнь и смерть звезд

Жизнь и смерть звезд Решение неравенств, содержащих переменную под знаком модуля

Решение неравенств, содержащих переменную под знаком модуля История создания русской матрешки

История создания русской матрешки Евгений Львович Шварц

Евгений Львович Шварц Робототехника. Системы автоматического управления устройств

Робототехника. Системы автоматического управления устройств Притча о сеятеле

Притча о сеятеле Презентация проекта Я, ты, он, она, вместе - дружная семья

Презентация проекта Я, ты, он, она, вместе - дружная семья Стратегия развития геологической отрасли до 2020 года

Стратегия развития геологической отрасли до 2020 года Проблемы проектирования инфокоммуникационных систем и сетей NGN и пост-NGN. (Лекции 7-8)

Проблемы проектирования инфокоммуникационных систем и сетей NGN и пост-NGN. (Лекции 7-8) Презентация конспекта урока по теме Австралия 11класс

Презентация конспекта урока по теме Австралия 11класс Инструктаж неэлектротехнического персонала ( 1 группа)

Инструктаж неэлектротехнического персонала ( 1 группа)