- Особенности исчисления и уплаты налога на прибыль организациями строительной индустрии

Содержание

- 2. Объектом налогообложения является валовая прибыль строительного предприятия, которая представляет собой сумму прибыли, полученной от реализации строительных

- 3. Прибыль от реализации строительно-монтажных работ (услуг) – превышение выручки от реализации СМР (услуг) без НДС над

- 4. Прибыль от реализации основных средств для целей налогообложения – превышение продажной цены основных средств над их

- 5. Прибыль от реализации иного имущества строительного предприятия. Под иным имуществом строительного предприятия подразумеваются: нематериальные активы, строительные

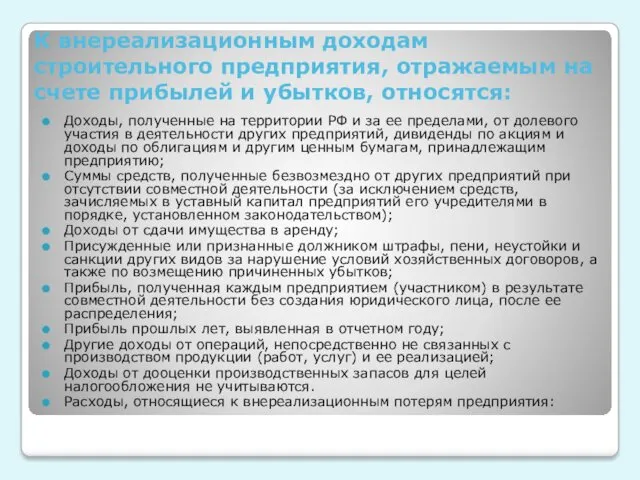

- 6. К внереализационным доходам строительного предприятия, отражаемым на счете прибылей и убытков, относятся: Доходы, полученные на территории

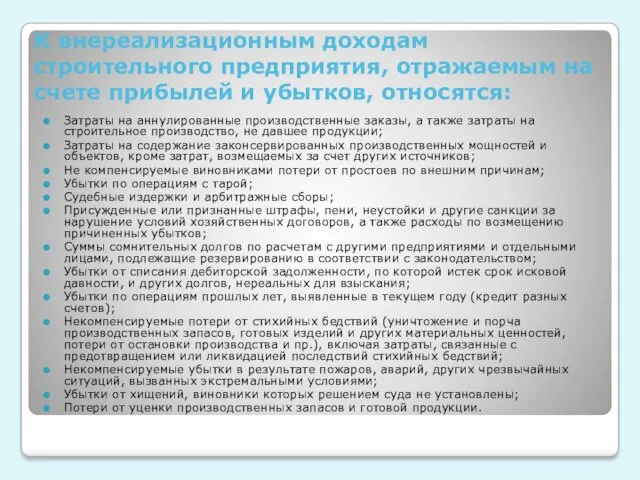

- 7. К внереализационным доходам строительного предприятия, отражаемым на счете прибылей и убытков, относятся: Затраты на аннулированные производственные

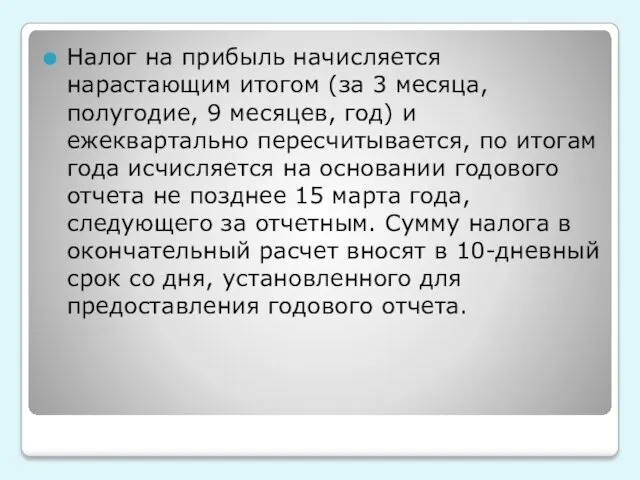

- 8. Налог на прибыль начисляется нарастающим итогом (за 3 месяца, полугодие, 9 месяцев, год) и ежеквартально пересчитывается,

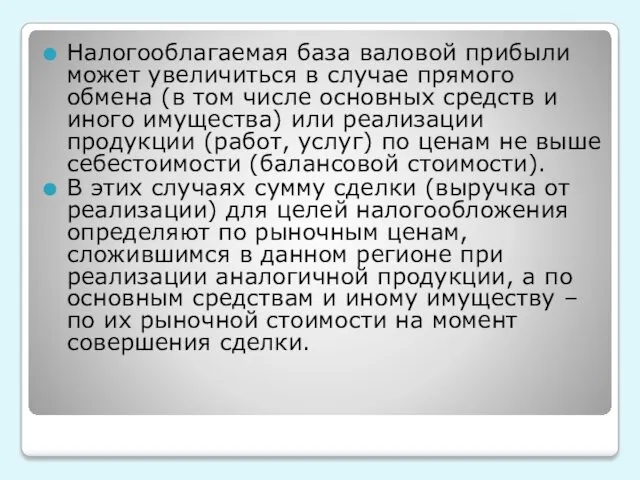

- 9. Налогооблагаемая база валовой прибыли может увеличиться в случае прямого обмена (в том числе основных средств и

- 10. Доходы строительного предприятия при реализации продукции (работ, услуг) за иностранную валюту подлежат налогообложению по совокупности с

- 11. При строительстве хозяйственным способом налог на прибыль не рассчитывается, так как право собственности на результат выполненных

- 13. Скачать презентацию

Объектом налогообложения является валовая прибыль строительного предприятия, которая представляет собой сумму

Объектом налогообложения является валовая прибыль строительного предприятия, которая представляет собой сумму

Прибыль от реализации строительно-монтажных работ (услуг) – превышение выручки от реализации

Прибыль от реализации строительно-монтажных работ (услуг) – превышение выручки от реализации

Прибыль от реализации основных средств для целей налогообложения – превышение продажной

Прибыль от реализации основных средств для целей налогообложения – превышение продажной

Прибыль от реализации иного имущества строительного предприятия.

Под иным имуществом строительного предприятия

Прибыль от реализации иного имущества строительного предприятия.

Под иным имуществом строительного предприятия

К внереализационным доходам строительного предприятия, отражаемым на счете прибылей и убытков,

К внереализационным доходам строительного предприятия, отражаемым на счете прибылей и убытков,

К внереализационным доходам строительного предприятия, отражаемым на счете прибылей и убытков,

К внереализационным доходам строительного предприятия, отражаемым на счете прибылей и убытков,

Налог на прибыль начисляется нарастающим итогом (за 3 месяца, полугодие, 9

Налог на прибыль начисляется нарастающим итогом (за 3 месяца, полугодие, 9

Налогооблагаемая база валовой прибыли может увеличиться в случае прямого обмена (в

Налогооблагаемая база валовой прибыли может увеличиться в случае прямого обмена (в

Доходы строительного предприятия при реализации продукции (работ, услуг) за иностранную валюту

Доходы строительного предприятия при реализации продукции (работ, услуг) за иностранную валюту

При строительстве хозяйственным способом налог на прибыль не рассчитывается, так как

При строительстве хозяйственным способом налог на прибыль не рассчитывается, так как

Метаболизм микроорганизмов

Метаболизм микроорганизмов Знай и соблюдай дорожного движения

Знай и соблюдай дорожного движения Любовь к ребенку-это иди а не стой

Любовь к ребенку-это иди а не стой Организация городского пассажирского транспорта (Тема 8)

Организация городского пассажирского транспорта (Тема 8) Инвестиционные площадки Малопургинского района

Инвестиционные площадки Малопургинского района Презентация.Для молодых мам.

Презентация.Для молодых мам. Quelle date est-ce? Quel jour de la semaine est-ce? Quel temps fait-il? Leçon 14

Quelle date est-ce? Quel jour de la semaine est-ce? Quel temps fait-il? Leçon 14 Герои Первой мировой войны

Герои Первой мировой войны Семь чудес света. Импрессионизм

Семь чудес света. Импрессионизм Предметные и метапредметные компетенции учащихся в контексте новых учебных пособий

Предметные и метапредметные компетенции учащихся в контексте новых учебных пособий 20231016_portfolio_beketova_s.v._1_-_kopiya

20231016_portfolio_beketova_s.v._1_-_kopiya Отчет по педагогической практике по английскому языку

Отчет по педагогической практике по английскому языку Первичная атмосфера и химические предпосылки зарождения жизни на Земле

Первичная атмосфера и химические предпосылки зарождения жизни на Земле Человек и выбор жизненного пути

Человек и выбор жизненного пути Школа пешеходных наук.

Школа пешеходных наук. Arduino Занятие №3

Arduino Занятие №3 Климатические и механические факторы, воздействующие на РЭА

Климатические и механические факторы, воздействующие на РЭА Embracing-Your-Diversity31318-FINAL

Embracing-Your-Diversity31318-FINAL Типы и виды очистных снарядов

Типы и виды очистных снарядов Взаимодействие и соотношение генетической детерминированности и влияний средовых факторов при формировании растущего организма

Взаимодействие и соотношение генетической детерминированности и влияний средовых факторов при формировании растущего организма Преподавание по программам начального образования в начальных классах и классах компенсирующего и развивающего образования

Преподавание по программам начального образования в начальных классах и классах компенсирующего и развивающего образования Материалы по аттестации на 1 квалификационную категорию

Материалы по аттестации на 1 квалификационную категорию Описать технологию ремонта скрытой электропроводки

Описать технологию ремонта скрытой электропроводки yunye-bezusye-geroi-prezentatsiya

yunye-bezusye-geroi-prezentatsiya Детские вопросы и как на них отвечать

Детские вопросы и как на них отвечать Экономика знания и корпоративная социальная ответственность

Экономика знания и корпоративная социальная ответственность Әлеуметтік камсыздандыру түсінігі

Әлеуметтік камсыздандыру түсінігі Основы вибродиагностики и средства измерения вибрации

Основы вибродиагностики и средства измерения вибрации