- Особенности развития аудита в России

Содержание

- 2. Содержание АУДИТ В РОССИ ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ ВИДЫ АУДИТА ЦЕЛИ И ЗАДАЧИ АУДИТА

- 3. Аудит – независимая проверка бухгалтерской отчетности аудиторского лица в целях выражения мнения о достоверности такой отчетности.

- 4. Понятие аудиторской деятельности определяется Законом об аудиторской деятельности в РФ. Аудиторская деятельность – деятельность по проведению

- 5. АУДИТ В РОССИ В России слово «аудит» появилось во времена Петра 1 и означало «слушающий». Институт

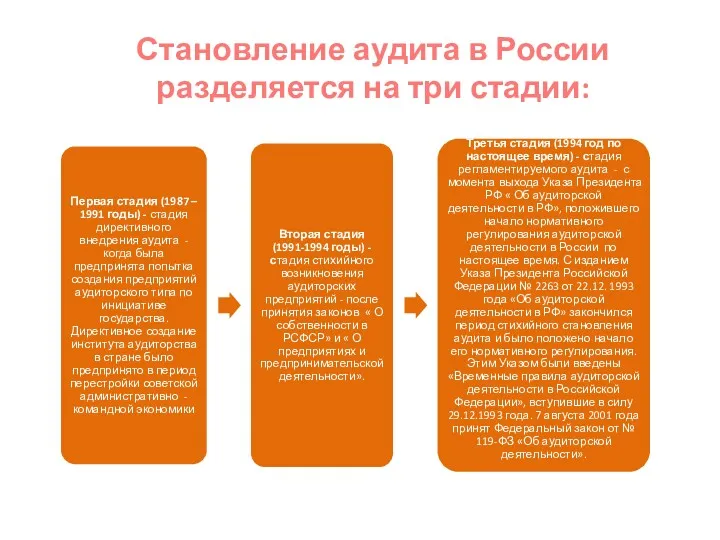

- 6. Становление аудита в России разделяется на три стадии:

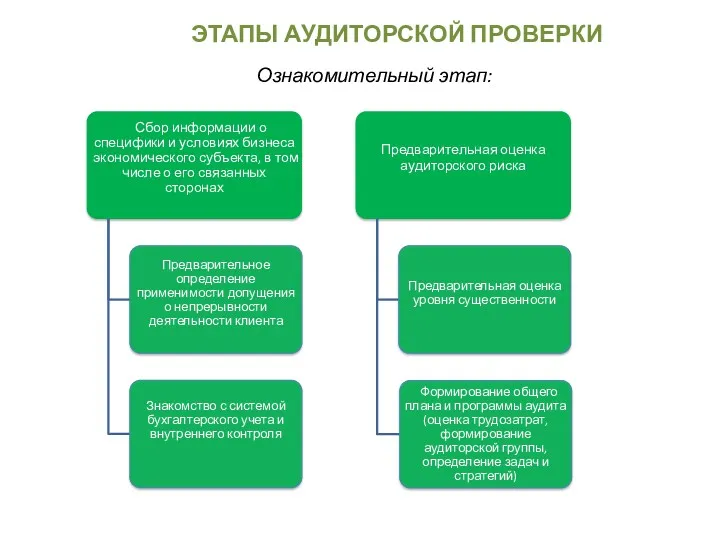

- 7. ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ Ознакомительный этап:

- 8. Основной этап: основные аудиторские процедуры, доказательства, способ выборки, формирование дела клиента. Заключительный этап.

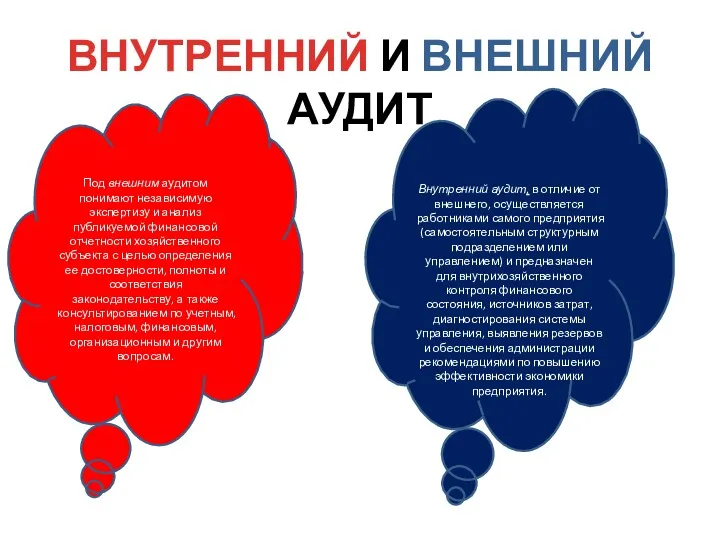

- 9. ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ Под внешним аудитом понимают независимую экспертизу и анализ публикуемой финансовой отчетности хозяйственного

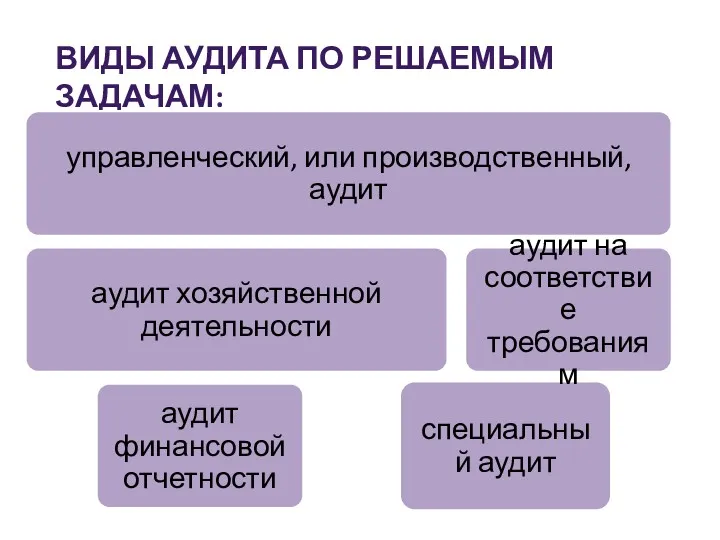

- 10. ВИДЫ АУДИТА ПО РЕШАЕМЫМ ЗАДАЧАМ:

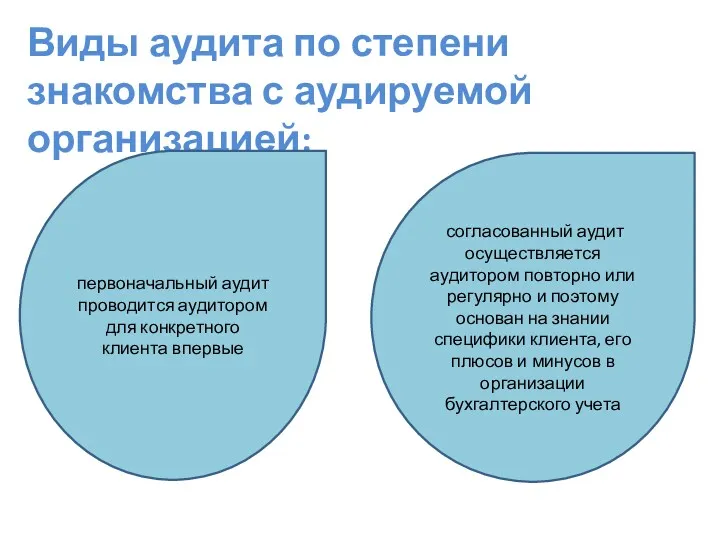

- 11. Виды аудита по степени знакомства с аудируемой организацией: первоначальный аудит проводится аудитором для конкретного клиента впервые

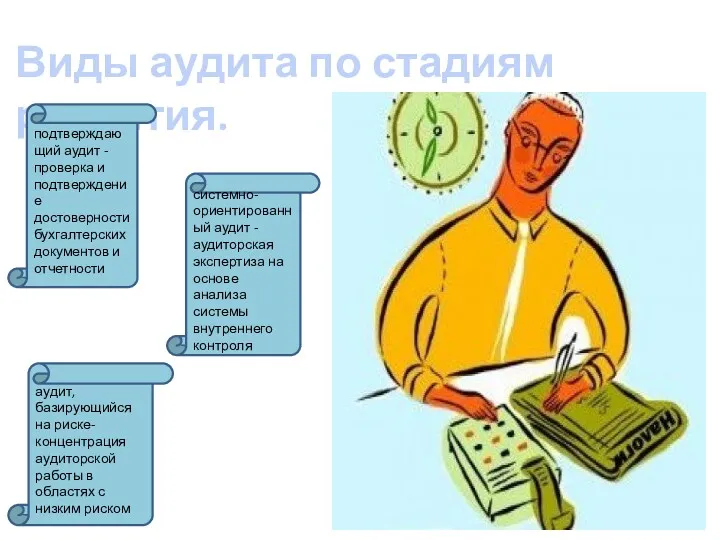

- 12. Виды аудита по стадиям развития. подтверждающий аудит - проверка и подтверждение достоверности бухгалтерских документов и отчетности

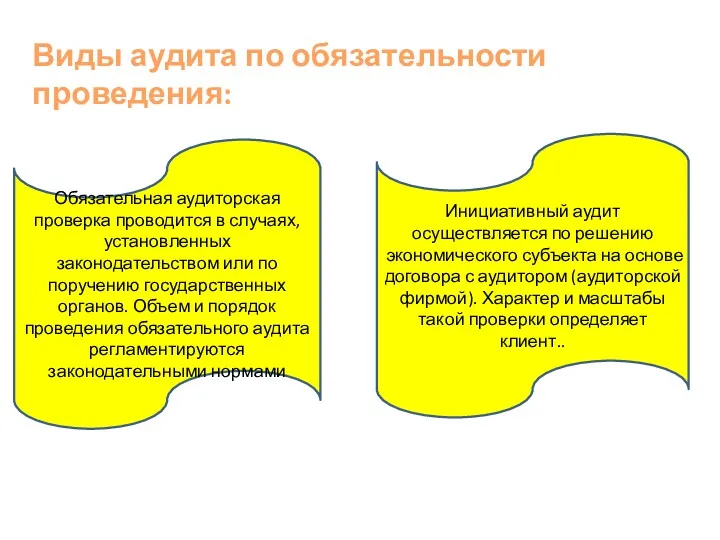

- 13. Виды аудита по обязательности проведения: Обязательная аудиторская проверка проводится в случаях, установленных законодательством или по поручению

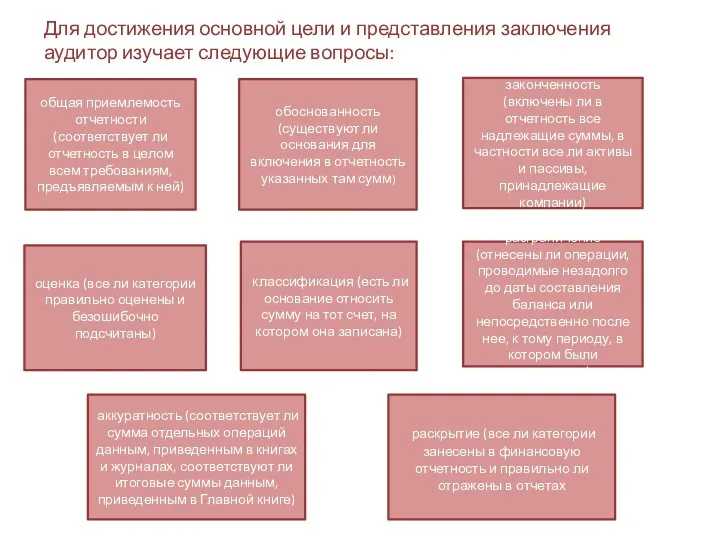

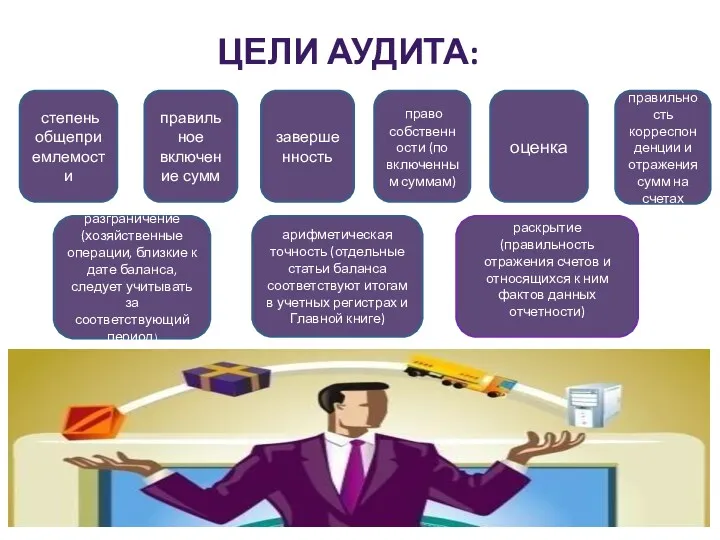

- 14. Основная цель аудиторской деятельности - установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных

- 15. общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым к ней) обоснованность (существуют ли

- 16. ЦЕЛИ АУДИТА: право собственности (по включенным суммам) правильное включение сумм степень общеприемлемости арифметическая точность (отдельные статьи

- 18. Скачать презентацию

Содержание

АУДИТ В РОССИ

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

ВИДЫ АУДИТА

ЦЕЛИ И ЗАДАЧИ АУДИТА

Содержание

АУДИТ В РОССИ

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

ВИДЫ АУДИТА

ЦЕЛИ И ЗАДАЧИ АУДИТА

Аудит – независимая проверка бухгалтерской отчетности аудиторского лица в целях выражения

Аудит – независимая проверка бухгалтерской отчетности аудиторского лица в целях выражения

Понятие аудиторской деятельности определяется Законом об аудиторской деятельности в РФ. Аудиторская

Понятие аудиторской деятельности определяется Законом об аудиторской деятельности в РФ. Аудиторская

АУДИТ В РОССИ

В России слово «аудит» появилось во времена Петра 1

АУДИТ В РОССИ В России слово «аудит» появилось во времена Петра 1

Становление аудита в России разделяется на три стадии:

Становление аудита в России разделяется на три стадии:

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

Ознакомительный этап:

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

Ознакомительный этап:

Основной этап: основные аудиторские процедуры, доказательства, способ выборки, формирование дела клиента.

Заключительный

Основной этап: основные аудиторские процедуры, доказательства, способ выборки, формирование дела клиента.

Заключительный

ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ

Под внешним аудитом понимают независимую экспертизу и анализ

ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ

Под внешним аудитом понимают независимую экспертизу и анализ

ВИДЫ АУДИТА ПО РЕШАЕМЫМ ЗАДАЧАМ:

ВИДЫ АУДИТА ПО РЕШАЕМЫМ ЗАДАЧАМ:

Виды аудита по степени знакомства с аудируемой организацией:

первоначальный аудит проводится аудитором

Виды аудита по степени знакомства с аудируемой организацией:

первоначальный аудит проводится аудитором

Виды аудита по стадиям развития.

подтверждающий аудит - проверка и подтверждение

Виды аудита по стадиям развития.

подтверждающий аудит - проверка и подтверждение

Виды аудита по обязательности проведения:

Обязательная аудиторская проверка проводится в случаях,

Виды аудита по обязательности проведения:

Обязательная аудиторская проверка проводится в случаях,

Основная цель аудиторской деятельности - установление достоверности бухгалтерской или финансовой отчетности

Основная цель аудиторской деятельности - установление достоверности бухгалтерской или финансовой отчетности

общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым

общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым

ЦЕЛИ АУДИТА:

право собственности (по включенным суммам)

правильное включение сумм

степень общеприемлемости

арифметическая

ЦЕЛИ АУДИТА:

право собственности (по включенным суммам)

правильное включение сумм

степень общеприемлемости

арифметическая

Убинский сельсовет Убинского района Новосибирской области. Формирование комфортной городской среды

Убинский сельсовет Убинского района Новосибирской области. Формирование комфортной городской среды Наука и научное исследование. Методология научных исследований

Наука и научное исследование. Методология научных исследований Самопрезентация

Самопрезентация Презентация по работе профильного физико-математического лагеря

Презентация по работе профильного физико-математического лагеря Презентация к уроку в 8 классе Воздух

Презентация к уроку в 8 классе Воздух Презентация Дорожные знаки

Презентация Дорожные знаки Соединённое Королевство Великобритании и Северной Ирландии

Соединённое Королевство Великобритании и Северной Ирландии Права ребенка.

Права ребенка. Занятие Изготовление рамки для фотографий

Занятие Изготовление рамки для фотографий Родная, поздравляю тебя с днем рождения

Родная, поздравляю тебя с днем рождения Презентация 3

Презентация 3 Программируемая логическая интегральная схема (ПЛИС)

Программируемая логическая интегральная схема (ПЛИС) Система координат

Система координат Анализ контрольных и проверочных работ по русскому языку

Анализ контрольных и проверочных работ по русскому языку Культура ислама

Культура ислама Современные методы и формы работы с одаренными детьми

Современные методы и формы работы с одаренными детьми Водные богатства

Водные богатства Комплектація та монтаж релейних блочних стативів

Комплектація та монтаж релейних блочних стативів Презентация к открытому уроку: Аппликатурные принципы игры на аккордеоне.

Презентация к открытому уроку: Аппликатурные принципы игры на аккордеоне. презентация по химии

презентация по химии Хозяйство Германии

Хозяйство Германии Мини-музей Золотое кольцо России

Мини-музей Золотое кольцо России Аксонометрические проекции

Аксонометрические проекции Животные для малышей

Животные для малышей Презентация ко Дню России

Презентация ко Дню России Общее имущество собственников помещений в многоквартирном доме. Состав общего имущества в многоквартирном доме

Общее имущество собственников помещений в многоквартирном доме. Состав общего имущества в многоквартирном доме Бутерброды и горячие напитки

Бутерброды и горячие напитки Теории происхождения искусства

Теории происхождения искусства