Особливості бухгалтерського обліку та аудиту імпорту товарів і послуг (на прикладі ТОВ “Електрик-Інжинірінг”) презентация

- Особливості бухгалтерського обліку та аудиту імпорту товарів і послуг (на прикладі ТОВ “Електрик-Інжинірінг”)

Содержание

- 2. Актуальність досліджуваної теми Міжнародна торгівля є важливим фактором розвитку кожної країни та підвищення ефективності виробництва конкурентоспроможної

- 3. ТОВ “Електрик-Інжинірінг” було засновано 13 лютого 1995 року та здійснює фінансово-господарську діяльність на підставі статуту, зареєстрованого

- 4. Основні види діяльності ТОВ «Електрик-Інжинірінг» 51.87.0 - Оптова торгівля іншими машинами та устаткуванням (код КВЕД) (вид

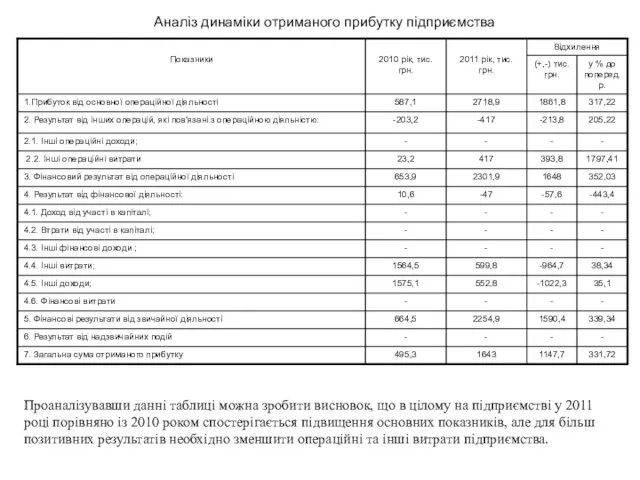

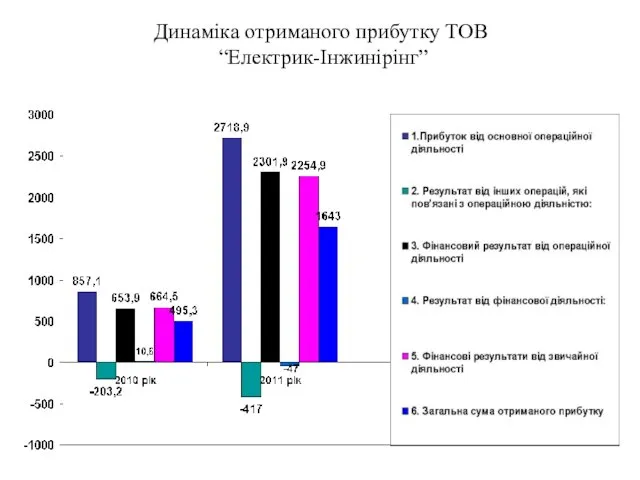

- 5. Аналіз динаміки отриманого прибутку підприємства Проаналізувавши данні таблиці можна зробити висновок, що в цілому на підприємстві

- 6. Динаміка отриманого прибутку ТОВ “Електрик-Інжинірінг”

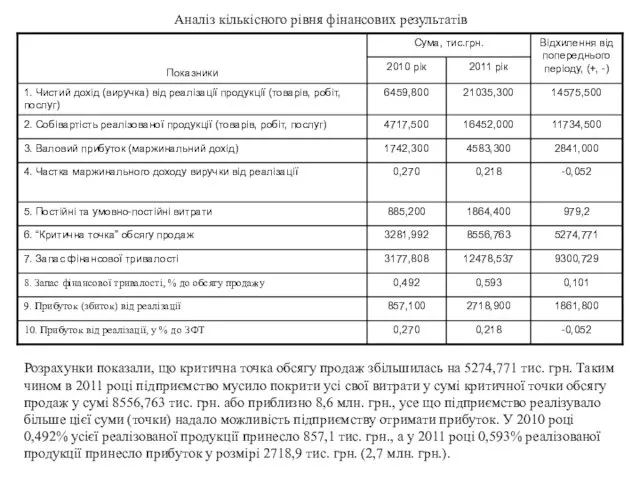

- 7. Аналіз кількісного рівня фінансових результатів Розрахунки показали, що критична точка обсягу продаж збільшилась на 5274,771 тис.

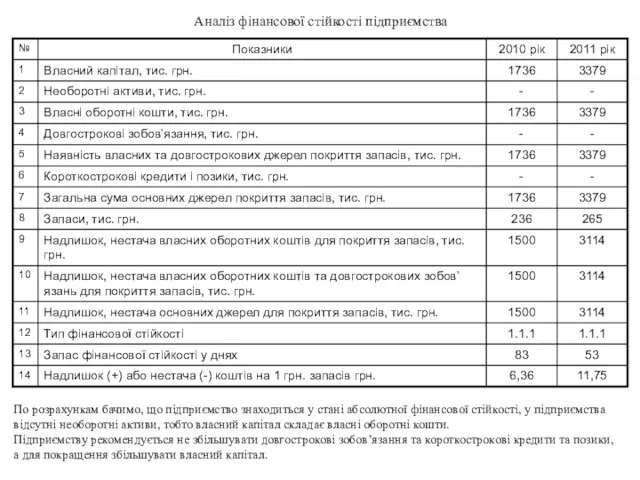

- 8. Аналіз фінансової стійкості підприємства По розрахункам бачимо, що підприємство знаходиться у стані абсолютної фінансової стійкості, у

- 9. Аналіз показників платоспроможності Коефіцієнт абсолютної ліквідності - показник занадто великий, це може означати, що капітал структурований

- 10. Метою проведення аудиту імпортних операцій ТОВ «Електрик-Інжинірінг» є встановлення правильності виконання умов контрактів; правильності відображення імпортних

- 11. Проведене нами дослідження дає змогу розробити ряд рекомендацій та шляхів удосконалення контролю та аудиту в цілому

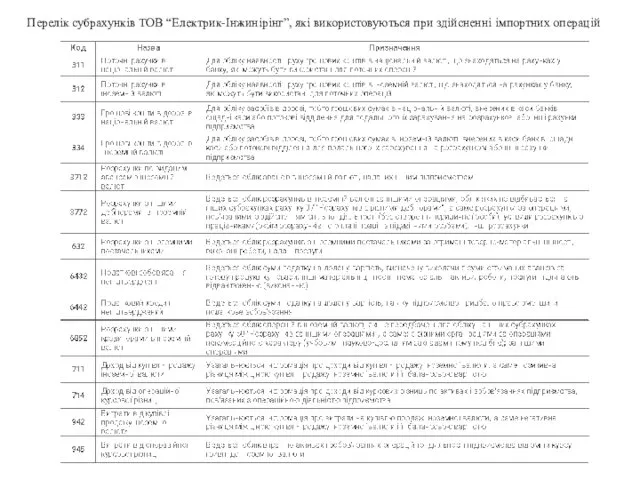

- 12. Перелік субрахунків ТОВ “Електрик-Інжинірінг”, які використовуються при здійсненні імпортних операцій

- 13. Рекомендована структура відділу внутрішнього аудиту підприємства: Його обов’язки: - складає план-графік перевірок; - визначає склад групи

- 14. Особливу увагу при складанні договору потрібно звернути на курсові різниці, так як даному питанню підприємство майже

- 15. Рекомендації, щодо укладення договору на придбання імпортних товарів При складанні договору підприємство не враховує деякі аспекти,

- 16. Удосконалення системи внутрішнього контролю за імпортними операціями, для підвищення економічної ефективності підприємства. Пропонується таким чином розподілити

- 17. ТОВ «Електрик-Інжинірінг» використовує послуги вантажоперевезення сторонньою організацією. У даній сфері виникають певні складнощі, так як товари

- 19. Скачать презентацию

Актуальність досліджуваної теми

Міжнародна торгівля є важливим фактором розвитку кожної країни

Актуальність досліджуваної теми

Міжнародна торгівля є важливим фактором розвитку кожної країни

ТОВ “Електрик-Інжинірінг” було засновано 13 лютого 1995 року та здійснює

ТОВ “Електрик-Інжинірінг” було засновано 13 лютого 1995 року та здійснює

Основні види діяльності ТОВ «Електрик-Інжинірінг»

51.87.0 - Оптова торгівля іншими машинами

Основні види діяльності ТОВ «Електрик-Інжинірінг»

51.87.0 - Оптова торгівля іншими машинами

Аналіз динаміки отриманого прибутку підприємства

Проаналізувавши данні таблиці можна зробити висновок,

Аналіз динаміки отриманого прибутку підприємства

Проаналізувавши данні таблиці можна зробити висновок,

Динаміка отриманого прибутку ТОВ

“Електрик-Інжинірінг”

Динаміка отриманого прибутку ТОВ

“Електрик-Інжинірінг”

Аналіз кількісного рівня фінансових результатів

Розрахунки показали, що критична точка обсягу продаж

Аналіз кількісного рівня фінансових результатів

Розрахунки показали, що критична точка обсягу продаж

Аналіз фінансової стійкості підприємства

По розрахункам бачимо, що підприємство знаходиться у стані

Аналіз фінансової стійкості підприємства

По розрахункам бачимо, що підприємство знаходиться у стані

Аналіз показників платоспроможності

Коефіцієнт абсолютної ліквідності - показник занадто великий, це

Аналіз показників платоспроможності

Коефіцієнт абсолютної ліквідності - показник занадто великий, це

Метою проведення аудиту імпортних операцій ТОВ «Електрик-Інжинірінг» є встановлення правильності

Метою проведення аудиту імпортних операцій ТОВ «Електрик-Інжинірінг» є встановлення правильності

Проведене нами дослідження дає змогу розробити ряд рекомендацій та шляхів удосконалення

Проведене нами дослідження дає змогу розробити ряд рекомендацій та шляхів удосконалення

Перелік субрахунків ТОВ “Електрик-Інжинірінг”, які використовуються при здійсненні імпортних операцій

Перелік субрахунків ТОВ “Електрик-Інжинірінг”, які використовуються при здійсненні імпортних операцій

Рекомендована структура відділу внутрішнього аудиту підприємства:

Його обов’язки:

- складає план-графік

Рекомендована структура відділу внутрішнього аудиту підприємства:

Його обов’язки: - складає план-графік

Особливу увагу при складанні договору потрібно звернути на курсові різниці,

Особливу увагу при складанні договору потрібно звернути на курсові різниці,

Рекомендації, щодо укладення договору на придбання імпортних товарів

При складанні договору

Рекомендації, щодо укладення договору на придбання імпортних товарів

При складанні договору

Удосконалення системи внутрішнього контролю за імпортними операціями, для підвищення економічної ефективності

Удосконалення системи внутрішнього контролю за імпортними операціями, для підвищення економічної ефективності

ТОВ «Електрик-Інжинірінг» використовує послуги вантажоперевезення сторонньою організацією. У даній сфері виникають

ТОВ «Електрик-Інжинірінг» використовує послуги вантажоперевезення сторонньою організацією. У даній сфері виникають

Классный час Мягкие лапки, а в лапках царапки.

Классный час Мягкие лапки, а в лапках царапки. Презентация Метод учебного проекта

Презентация Метод учебного проекта Презентация для логопедических занятий с детьми на тему: Артикуляционная гимнастика (звуки [С][С`][З][З`][Ц])

Презентация для логопедических занятий с детьми на тему: Артикуляционная гимнастика (звуки [С][С`][З][З`][Ц]) Охрана окружающей среды

Охрана окружающей среды Р. Сеф Весёлые стихи, 3класс

Р. Сеф Весёлые стихи, 3класс Социальный проект Корова-кормилица на 2016-2018 годы

Социальный проект Корова-кормилица на 2016-2018 годы Памятники и памятные места г. Пскова, связанные с событиями Великой Отечественной войны

Памятники и памятные места г. Пскова, связанные с событиями Великой Отечественной войны Презентация Зачем быть вежливым

Презентация Зачем быть вежливым Создатель игры волейбол

Создатель игры волейбол Общая характеристика биологических препаратов для лечения и профилактики инфекций

Общая характеристика биологических препаратов для лечения и профилактики инфекций Влияние человека на окружающую среду

Влияние человека на окружающую среду Анализ рынка рабочей силы. Оценка перспектив пополнения предприятия кадрами

Анализ рынка рабочей силы. Оценка перспектив пополнения предприятия кадрами Операционная стратегия и конкурентоспособность

Операционная стратегия и конкурентоспособность Презентация к кроку в 5 классе. Подготовка к уроку по теме: Смешанные числа.

Презентация к кроку в 5 классе. Подготовка к уроку по теме: Смешанные числа. Праздник Казанской иконы Божией Матери

Праздник Казанской иконы Божией Матери Презентация Папины профессии.

Презентация Папины профессии. Относительность движения. 7 класс

Относительность движения. 7 класс Инфинятница. Игра на Знакомство

Инфинятница. Игра на Знакомство Огонь, вода, газ. 2 класс

Огонь, вода, газ. 2 класс Типовые формы патологии и реактивных изменений в системе лейкоцитов

Типовые формы патологии и реактивных изменений в системе лейкоцитов Агробизнес-2020. 2020 жылға дейін мал азығы өндірісін дамыту бойынша кәсіби-жоспар

Агробизнес-2020. 2020 жылға дейін мал азығы өндірісін дамыту бойынша кәсіби-жоспар AB InBev Efes - Крупнейшая пивоваренная компания в мире. Казань

AB InBev Efes - Крупнейшая пивоваренная компания в мире. Казань Усиление железобетонных и каменных конструкций с применением полимеррастворов

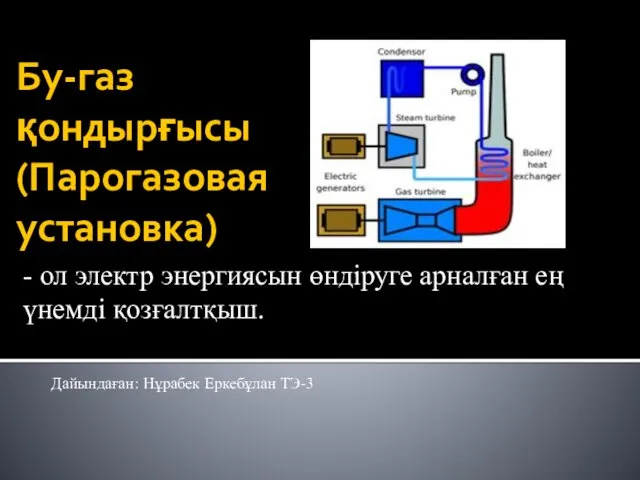

Усиление железобетонных и каменных конструкций с применением полимеррастворов Бу-газ қондырғысы

Бу-газ қондырғысы образовательная программа студии Акварелька

образовательная программа студии Акварелька КОЛОКОЛЬЧИК ПРИЕМНАЯ

КОЛОКОЛЬЧИК ПРИЕМНАЯ Итоговое занятие по патриотическому воспитанию в подготовительной группе Мы - россияне

Итоговое занятие по патриотическому воспитанию в подготовительной группе Мы - россияне Прихватка и фартук. Учебно-наглядное пособие по предмету “Швейное дело”

Прихватка и фартук. Учебно-наглядное пособие по предмету “Швейное дело”