Отчет о прохождении учебной практики (практики по получению первичных профессиональных умений и навыков) в БОНУБ им. Ф. Тютчева презентация

- Отчет о прохождении учебной практики (практики по получению первичных профессиональных умений и навыков) в БОНУБ им. Ф. Тютчева

Содержание

- 2. Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые включают закрепление и углубление теоретических

- 3. Специальная часть: 1. Характеристика организационно-правовых форм российских предприятий (организаций). 2.Сравнительная характеристика коммерческой и некоммерческой организации. 3.

- 4. 1. Характеристика организационно-правовых форм российских предприятий (организаций). Организационно-правовая форма – это форма организации предпринимательской деятельности, закрепленная

- 5. 2.Сравнительная характеристика коммерческой и некоммерческой организации. Гражданский кодекс РФ делит юридические лица на две группы: коммерческие

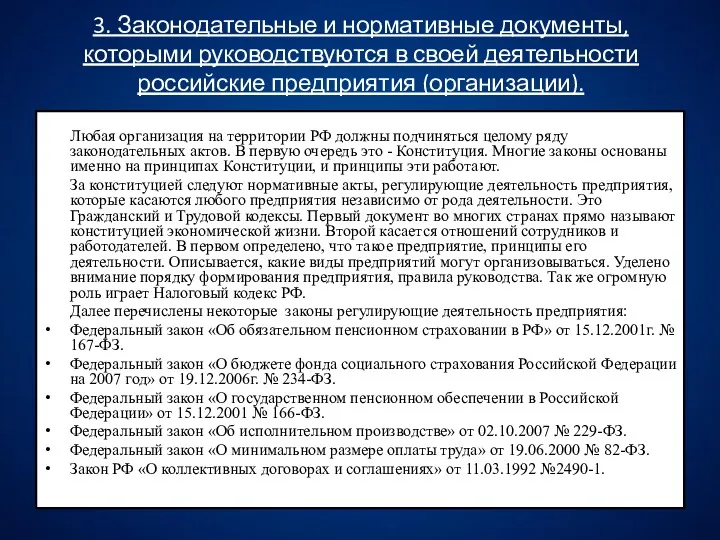

- 6. 3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские предприятия (организации). Любая организация на

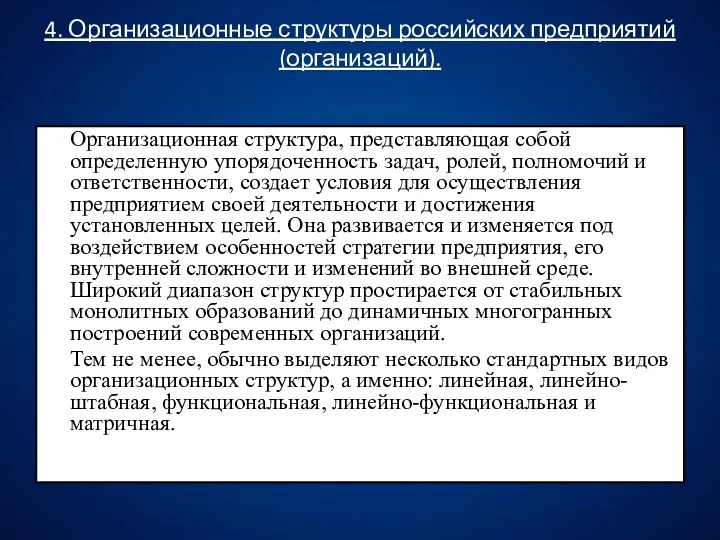

- 7. 4. Организационные структуры российских предприятий (организаций). Организационная структура, представляющая собой определенную упорядоченность задач, ролей, полномочий и

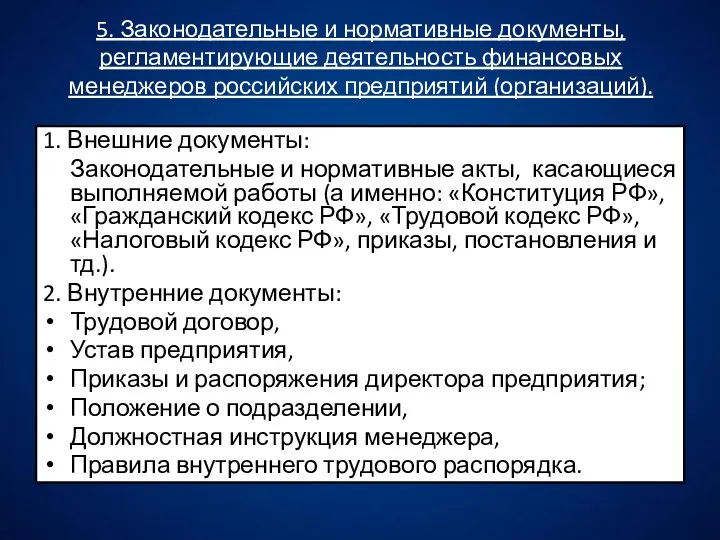

- 8. 5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий (организаций). 1. Внешние документы: Законодательные

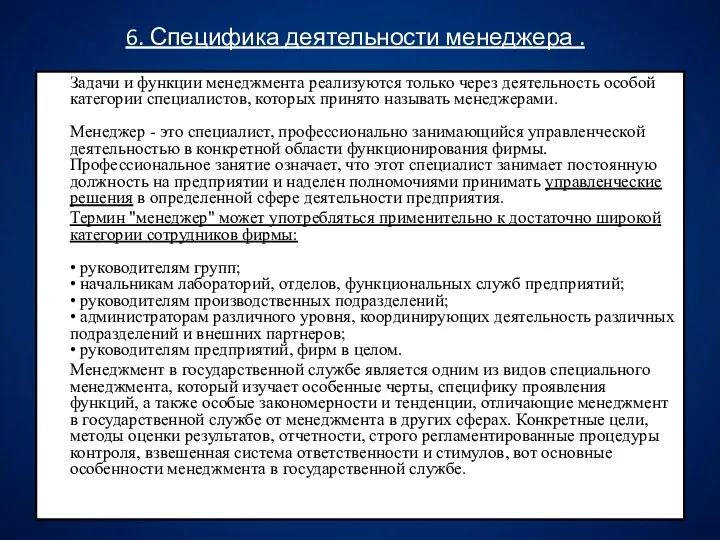

- 9. 6. Специфика деятельности менеджера . Задачи и функции менеджмента реализуются только через деятельность особой категории специалистов,

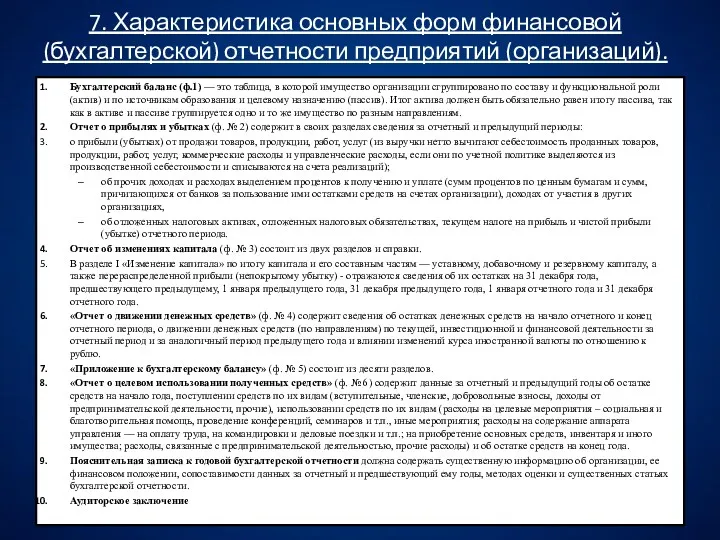

- 10. 7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций). Бухгалтерский баланс (ф.1) — это таблица, в

- 12. Скачать презентацию

Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые

Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые

Специальная часть:

1. Характеристика организационно-правовых форм российских предприятий (организаций).

2.Сравнительная характеристика

Специальная часть:

1. Характеристика организационно-правовых форм российских предприятий (организаций).

2.Сравнительная характеристика

1. Характеристика организационно-правовых форм российских предприятий (организаций).

Организационно-правовая форма – это форма организации предпринимательской деятельности,

1. Характеристика организационно-правовых форм российских предприятий (организаций).

Организационно-правовая форма – это форма организации предпринимательской деятельности,

2.Сравнительная характеристика коммерческой и некоммерческой организации.

Гражданский кодекс РФ делит юридические

2.Сравнительная характеристика коммерческой и некоммерческой организации.

Гражданский кодекс РФ делит юридические

3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские

3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские

4. Организационные структуры российских предприятий (организаций).

Организационная структура, представляющая собой определенную

4. Организационные структуры российских предприятий (организаций).

Организационная структура, представляющая собой определенную

5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий

5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий

6. Специфика деятельности менеджера .

Задачи и функции менеджмента реализуются только через

6. Специфика деятельности менеджера .

Задачи и функции менеджмента реализуются только через

7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций).

Бухгалтерский баланс

7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций).

Бухгалтерский баланс

Распознавание объектов на местности с помощью нейронных сетей

Распознавание объектов на местности с помощью нейронных сетей Методика подбора и анализа моделей аналогов

Методика подбора и анализа моделей аналогов Контрольна робота з теми Життя людей за первісних часів

Контрольна робота з теми Життя людей за первісних часів Основы ландшафтной колористики

Основы ландшафтной колористики Коррозия металлов и способы защиты

Коррозия металлов и способы защиты Лекция-презентация. Формирования позиции ответственного родительства.

Лекция-презентация. Формирования позиции ответственного родительства. Алкоголизм- это страшная беда современного общества

Алкоголизм- это страшная беда современного общества Жизнь и быт поволжских татар

Жизнь и быт поволжских татар История миссии Российской Православной Церкви на Американском континенте

История миссии Российской Православной Церкви на Американском континенте практические работы

практические работы Создание на территории субъекта РФ площадок для обучения и творчества в сфере информационных технологий для детей ИТ-cube

Создание на территории субъекта РФ площадок для обучения и творчества в сфере информационных технологий для детей ИТ-cube Умножение дробей

Умножение дробей Вводная презентация к проекту Я - петербуржец.

Вводная презентация к проекту Я - петербуржец. Ремонт автомобильных дорог Чайковского муниципального района. 2018 год

Ремонт автомобильных дорог Чайковского муниципального района. 2018 год Доклад для воспитателей ДОУ на тему :Роль сказок в развитии детей дошкольного возраста

Доклад для воспитателей ДОУ на тему :Роль сказок в развитии детей дошкольного возраста Қаттылықты анықтау тәсілдер

Қаттылықты анықтау тәсілдер Великая Отечественная война.

Великая Отечественная война. Правила безопасного сексуального поведения

Правила безопасного сексуального поведения Презентация Листопадничек

Презентация Листопадничек Астраханский Кремль

Астраханский Кремль Food and fertilizers. Outline

Food and fertilizers. Outline Домашняя экономика

Домашняя экономика Константин Григорьевич Паустовский (1892-1968)

Константин Григорьевич Паустовский (1892-1968) Пассажирские сервисы

Пассажирские сервисы Вращающаяся печь для обжига портландцемента

Вращающаяся печь для обжига портландцемента PEShIE_EKSKURSII_2022

PEShIE_EKSKURSII_2022 Устройства ввода и вывода звука

Устройства ввода и вывода звука Интеллектуальная игра. Где логика

Интеллектуальная игра. Где логика