- Оценка бизнеса в целях продажи

Содержание

- 2. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ Актуальность темы обусловлена необходимостью совершенствования теоретико-методологической базы оценки стоимости бизнеса на основе адаптации

- 3. ОБЪЕКТ И ПРЕДМЕТ ИССЛЕДОВАНИЯ Объектом исследования является оценка рыночной стоимости имущества ТОО «ИнфоТех&Сервис» Предметом исследования выступают

- 4. ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ Целью работы является исследование механизма оценки стоимости бизнеса, имущества предприятий и определение

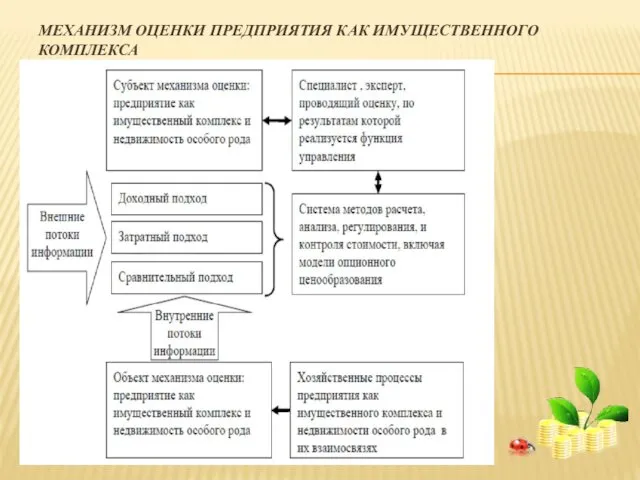

- 5. МЕХАНИЗМ ОЦЕНКИ ПРЕДПРИЯТИЯ КАК ИМУЩЕСТВЕННОГО КОМПЛЕКСА

- 6. КЛАССИФИКАЦИЯ МЕТОДОВ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

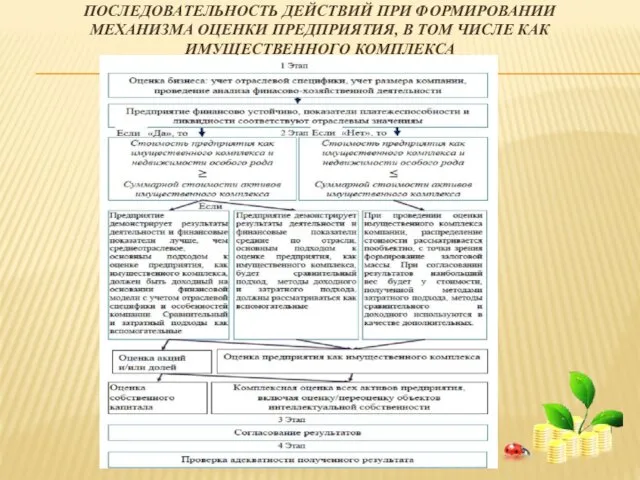

- 7. ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ФОРМИРОВАНИИ МЕХАНИЗМА ОЦЕНКИ ПРЕДПРИЯТИЯ, В ТОМ ЧИСЛЕ КАК ИМУЩЕСТВЕННОГО КОМПЛЕКСА

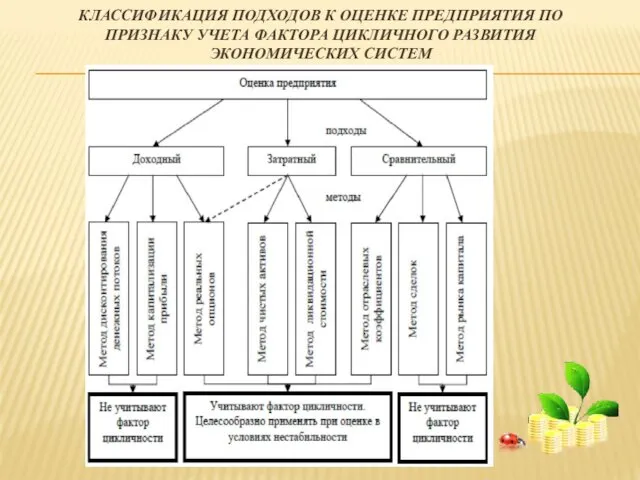

- 8. КЛАССИФИКАЦИЯ ПОДХОДОВ К ОЦЕНКЕ ПРЕДПРИЯТИЯ ПО ПРИЗНАКУ УЧЕТА ФАКТОРА ЦИКЛИЧНОГО РАЗВИТИЯ ЭКОНОМИЧЕСКИХ СИСТЕМ

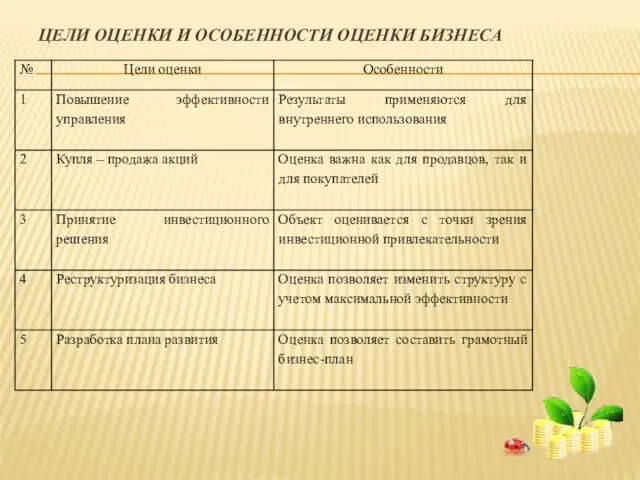

- 9. ЦЕЛИ ОЦЕНКИ И ОСОБЕННОСТИ ОЦЕНКИ БИЗНЕСА

- 10. ТОО «ИНФОТЕХ&СЕРВИС» Основным профилем деятельности ТОО является проектирование, разработка, внедрение, опытное производство и производство ПО и

- 11. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ТОО «ИНФОТЕХ&СЕРВИС»

- 12. ЗАТРАТНЫЙ ПОДХОД

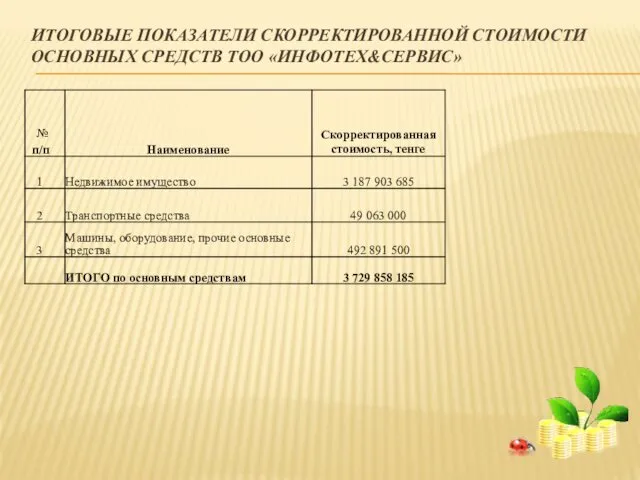

- 13. ИТОГОВЫЕ ПОКАЗАТЕЛИ СКОРРЕКТИРОВАННОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ТОО «ИНФОТЕХ&СЕРВИС»

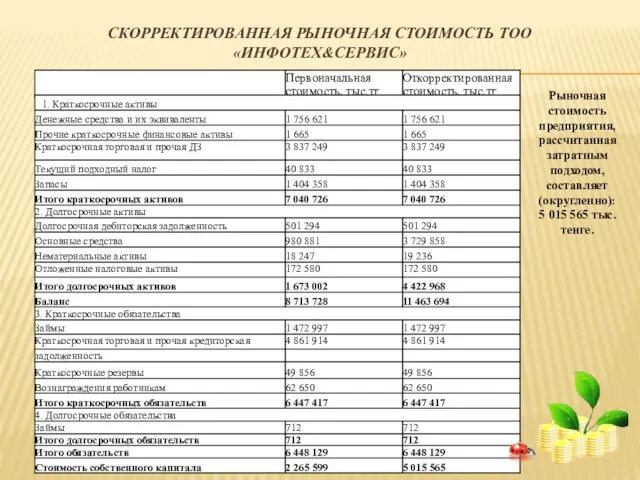

- 14. СКОРРЕКТИРОВАННАЯ РЫНОЧНАЯ СТОИМОСТЬ ТОО «ИНФОТЕХ&СЕРВИС» Рыночная стоимость предприятия, рассчитанная затратным подходом, составляет (округленно): 5 015 565

- 15. МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

- 16. В рамках данного подхода была разработана финансово-экономическая модель, которая базировалась на следующей исходной информации: макроэкономические исторические

- 17. ПРОГНОЗ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ Прогноз валового дохода

- 18. Прогноз расходов по заработной плате Прогноз себестоимости

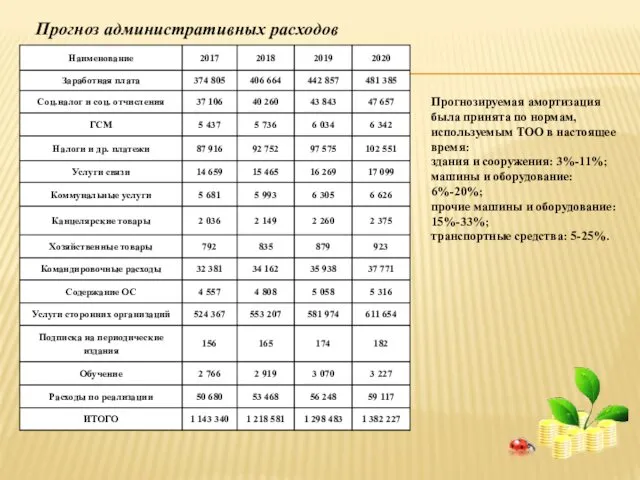

- 19. Прогноз административных расходов Прогнозируемая амортизация была принята по нормам, используемым ТОО в настоящее время: здания и

- 20. ПРОГНОЗИРОВАНИЕ ИЗМЕНЕНИЙ ЧИСТОГО ОБОРОТНОГО КАПИТАЛА (ЧОК, NWC) Ретроспективные данные о ЧОК Прогноз ЧОК

- 21. Прогноз денежных потоков на дату оценки Результаты расчетов стоимости ТОО

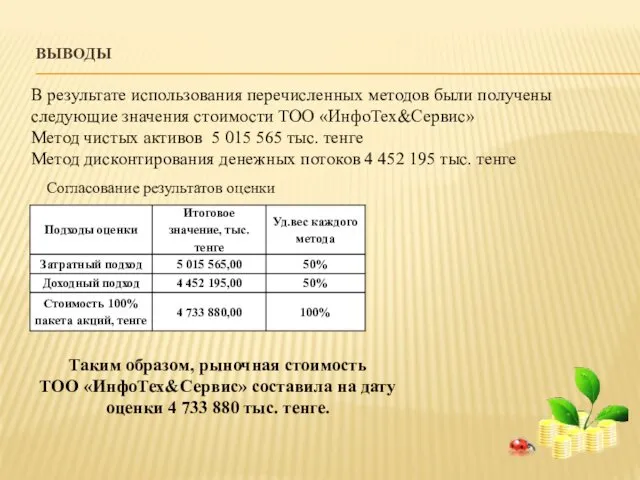

- 22. ВЫВОДЫ В результате использования перечисленных методов были получены следующие значения стоимости ТОО «ИнфоТех&Сервис» Метод чистых активов

- 23. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

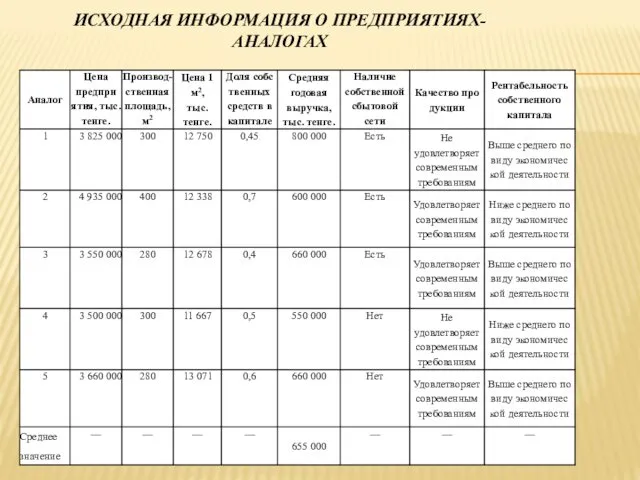

- 24. ИСХОДНАЯ ИНФОРМАЦИЯ О ПРЕДПРИЯТИЯХ-АНАЛОГАХ

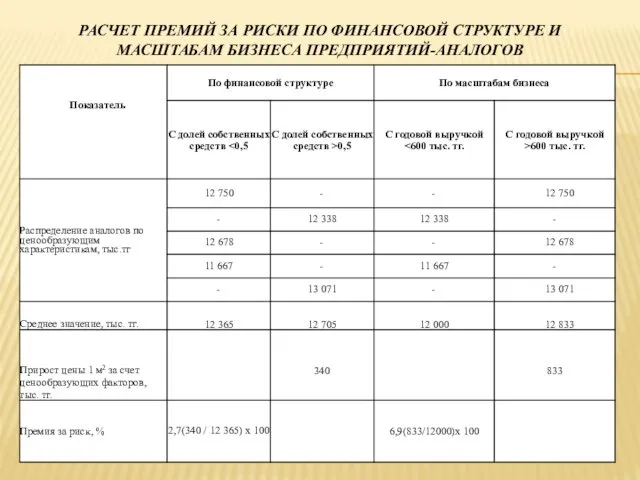

- 25. РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО ФИНАНСОВОЙ СТРУКТУРЕ И МАСШТАБАМ БИЗНЕСА ПРЕДПРИЯТИЙ-АНАЛОГОВ

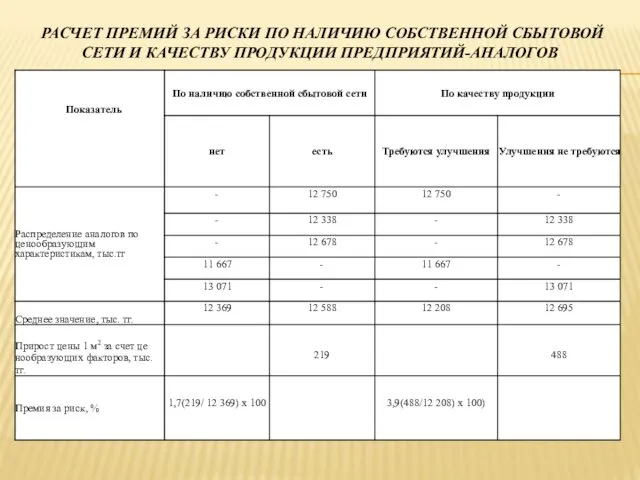

- 26. РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО НАЛИЧИЮ СОБСТВЕННОЙ СБЫТОВОЙ СЕТИ И КАЧЕСТВУ ПРОДУКЦИИ ПРЕДПРИЯТИЙ-АНАЛОГОВ

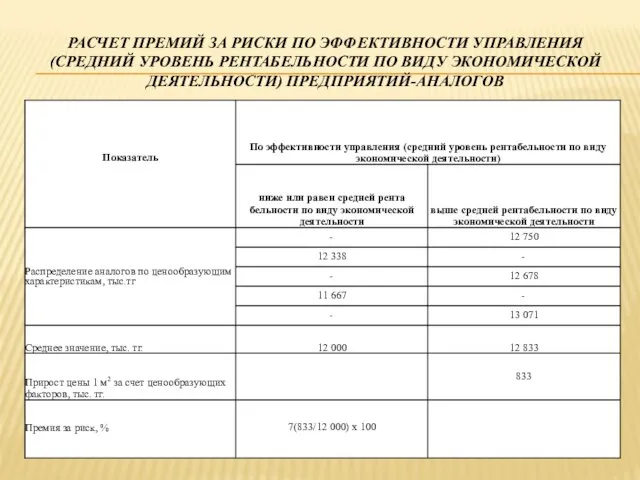

- 27. РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ (СРЕДНИЙ УРОВЕНЬ РЕНТАБЕЛЬНОСТИ ПО ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ) ПРЕДПРИЯТИЙ-АНАЛОГОВ

- 28. ВЫВОДЫ Проведенные расчеты показали, что по результатам анализа информации о продажах аналогичных объектов выявлены процентные корректировки,

- 30. Скачать презентацию

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Актуальность темы обусловлена необходимостью совершенствования теоретико-методологической базы оценки стоимости

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Актуальность темы обусловлена необходимостью совершенствования теоретико-методологической базы оценки стоимости

ОБЪЕКТ И ПРЕДМЕТ ИССЛЕДОВАНИЯ

Объектом исследования является оценка рыночной стоимости имущества ТОО

ОБЪЕКТ И ПРЕДМЕТ ИССЛЕДОВАНИЯ

Объектом исследования является оценка рыночной стоимости имущества ТОО

ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Целью работы является исследование механизма оценки стоимости бизнеса,

ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Целью работы является исследование механизма оценки стоимости бизнеса,

МЕХАНИЗМ ОЦЕНКИ ПРЕДПРИЯТИЯ КАК ИМУЩЕСТВЕННОГО КОМПЛЕКСА

МЕХАНИЗМ ОЦЕНКИ ПРЕДПРИЯТИЯ КАК ИМУЩЕСТВЕННОГО КОМПЛЕКСА

КЛАССИФИКАЦИЯ МЕТОДОВ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ МЕТОДОВ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ФОРМИРОВАНИИ МЕХАНИЗМА ОЦЕНКИ ПРЕДПРИЯТИЯ, В ТОМ ЧИСЛЕ КАК

ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ФОРМИРОВАНИИ МЕХАНИЗМА ОЦЕНКИ ПРЕДПРИЯТИЯ, В ТОМ ЧИСЛЕ КАК

КЛАССИФИКАЦИЯ ПОДХОДОВ К ОЦЕНКЕ ПРЕДПРИЯТИЯ ПО ПРИЗНАКУ УЧЕТА ФАКТОРА ЦИКЛИЧНОГО РАЗВИТИЯ

КЛАССИФИКАЦИЯ ПОДХОДОВ К ОЦЕНКЕ ПРЕДПРИЯТИЯ ПО ПРИЗНАКУ УЧЕТА ФАКТОРА ЦИКЛИЧНОГО РАЗВИТИЯ

ЦЕЛИ ОЦЕНКИ И ОСОБЕННОСТИ ОЦЕНКИ БИЗНЕСА

ЦЕЛИ ОЦЕНКИ И ОСОБЕННОСТИ ОЦЕНКИ БИЗНЕСА

ТОО «ИНФОТЕХ&СЕРВИС»

Основным профилем деятельности ТОО является проектирование, разработка, внедрение, опытное производство

ТОО «ИНФОТЕХ&СЕРВИС»

Основным профилем деятельности ТОО является проектирование, разработка, внедрение, опытное производство

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ТОО «ИНФОТЕХ&СЕРВИС»

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ТОО «ИНФОТЕХ&СЕРВИС»

ЗАТРАТНЫЙ ПОДХОД

ЗАТРАТНЫЙ ПОДХОД

ИТОГОВЫЕ ПОКАЗАТЕЛИ СКОРРЕКТИРОВАННОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ТОО «ИНФОТЕХ&СЕРВИС»

ИТОГОВЫЕ ПОКАЗАТЕЛИ СКОРРЕКТИРОВАННОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ТОО «ИНФОТЕХ&СЕРВИС»

СКОРРЕКТИРОВАННАЯ РЫНОЧНАЯ СТОИМОСТЬ ТОО «ИНФОТЕХ&СЕРВИС»

Рыночная стоимость предприятия, рассчитанная затратным подходом, составляет

СКОРРЕКТИРОВАННАЯ РЫНОЧНАЯ СТОИМОСТЬ ТОО «ИНФОТЕХ&СЕРВИС»

Рыночная стоимость предприятия, рассчитанная затратным подходом, составляет

МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

В рамках данного подхода была разработана финансово-экономическая модель, которая базировалась на

В рамках данного подхода была разработана финансово-экономическая модель, которая базировалась на

ПРОГНОЗ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

Прогноз валового дохода

ПРОГНОЗ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

Прогноз валового дохода

Прогноз расходов по заработной плате

Прогноз себестоимости

Прогноз расходов по заработной плате

Прогноз себестоимости

Прогноз административных расходов

Прогнозируемая амортизация была принята по нормам, используемым ТОО

Прогноз административных расходов

Прогнозируемая амортизация была принята по нормам, используемым ТОО

ПРОГНОЗИРОВАНИЕ ИЗМЕНЕНИЙ ЧИСТОГО ОБОРОТНОГО КАПИТАЛА (ЧОК, NWC)

Ретроспективные данные о ЧОК

Прогноз ЧОК

ПРОГНОЗИРОВАНИЕ ИЗМЕНЕНИЙ ЧИСТОГО ОБОРОТНОГО КАПИТАЛА (ЧОК, NWC)

Ретроспективные данные о ЧОК

Прогноз ЧОК

Прогноз денежных потоков на дату оценки

Результаты расчетов стоимости ТОО

Прогноз денежных потоков на дату оценки

Результаты расчетов стоимости ТОО

ВЫВОДЫ

В результате использования перечисленных методов были получены следующие значения стоимости ТОО

ВЫВОДЫ

В результате использования перечисленных методов были получены следующие значения стоимости ТОО

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ИСХОДНАЯ ИНФОРМАЦИЯ О ПРЕДПРИЯТИЯХ-АНАЛОГАХ

ИСХОДНАЯ ИНФОРМАЦИЯ О ПРЕДПРИЯТИЯХ-АНАЛОГАХ

РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО ФИНАНСОВОЙ СТРУКТУРЕ И МАСШТАБАМ БИЗНЕСА ПРЕДПРИЯТИЙ-АНАЛОГОВ

РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО ФИНАНСОВОЙ СТРУКТУРЕ И МАСШТАБАМ БИЗНЕСА ПРЕДПРИЯТИЙ-АНАЛОГОВ

РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО НАЛИЧИЮ СОБСТВЕННОЙ СБЫТОВОЙ СЕТИ И КАЧЕСТВУ

РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО НАЛИЧИЮ СОБСТВЕННОЙ СБЫТОВОЙ СЕТИ И КАЧЕСТВУ

РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ (СРЕДНИЙ УРОВЕНЬ РЕНТАБЕЛЬНОСТИ ПО

РАСЧЕТ ПРЕМИЙ ЗА РИСКИ ПО ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ (СРЕДНИЙ УРОВЕНЬ РЕНТАБЕЛЬНОСТИ ПО

ВЫВОДЫ

Проведенные расчеты показали, что по результатам анализа информации о продажах аналогичных

ВЫВОДЫ

Проведенные расчеты показали, что по результатам анализа информации о продажах аналогичных

История развития экологии как науки

История развития экологии как науки Призентация приложения к программе Доброморье

Призентация приложения к программе Доброморье Повышение эффективности ТЭУ

Повышение эффективности ТЭУ I wish a had a magic vacuum cleaner, instead of my old broom!

I wish a had a magic vacuum cleaner, instead of my old broom! Приложение 1 к уроку по теме Озёра. Презентация. часть 3

Приложение 1 к уроку по теме Озёра. Презентация. часть 3 Интегративный подход к организации развивающих центров активности детей

Интегративный подход к организации развивающих центров активности детей Интерактивная игра Своя игра. ОРКСЭ. Основы православной культуры.

Интерактивная игра Своя игра. ОРКСЭ. Основы православной культуры. Ливонская война

Ливонская война Концептуальные аспекты управления инновациями

Концептуальные аспекты управления инновациями История русской вышивки. Вышивка крестом

История русской вышивки. Вышивка крестом Геодезическое обеспечение геологоразведочных работ

Геодезическое обеспечение геологоразведочных работ Консультация для родителей второклассников.

Консультация для родителей второклассников. Поздравления с 8 марта

Поздравления с 8 марта Исследовательская работа: Прекрасные и опасные комнатные растения

Исследовательская работа: Прекрасные и опасные комнатные растения Усилители СВЧ

Усилители СВЧ SWOT-анализ

SWOT-анализ Западно-Сибирская низменность

Западно-Сибирская низменность Политическая карта мира

Политическая карта мира Педагогическая академия последипломного образования

Педагогическая академия последипломного образования Презентация кружка Уроки здоровья

Презентация кружка Уроки здоровья Многолучевые и сканирующие антенны. (Лекция 14)

Многолучевые и сканирующие антенны. (Лекция 14) Голландское искусство XVII в

Голландское искусство XVII в правила пожарной безопасности

правила пожарной безопасности Кислородные соединения углерода Диск

Кислородные соединения углерода Диск Метрологическое оборудование от калибратора до лаборатории

Метрологическое оборудование от калибратора до лаборатории Отморожения. Классификация

Отморожения. Классификация Последние дни земной жизни Господа нашего Иисуса Христа. Вход Господень в Иерусалим

Последние дни земной жизни Господа нашего Иисуса Христа. Вход Господень в Иерусалим Принтерлермен жұмыс істеу

Принтерлермен жұмыс істеу