- Оценка финансового состояния предприятия

Содержание

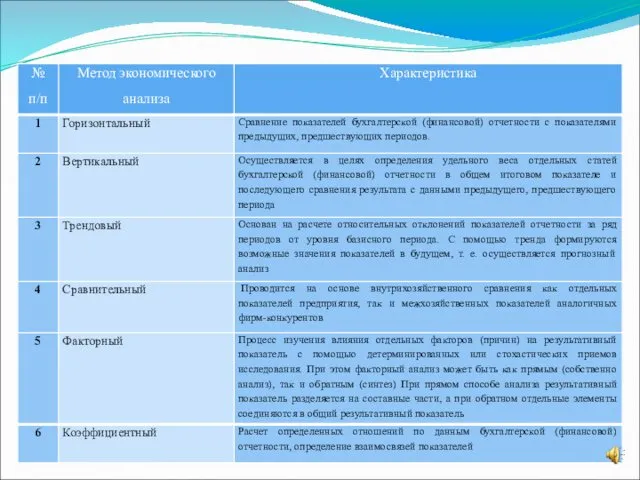

- 2. 1. Цель, задачи, методы, этапы и информационная база оценки финансового состояния экономического субъекта В процессе оценки

- 3. С помощью анализа финансового состояния принимаются решения по: - краткосрочному финансированию предприятия (пополнение оборотных активов); -

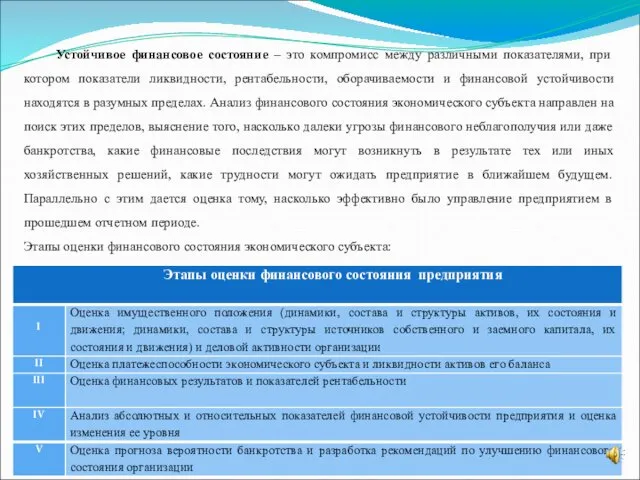

- 4. Устойчивое финансовое состояние – это компромисс между различными показателями, при котором показатели ликвидности, рентабельности, оборачиваемости и

- 5. Основными источниками информации для анализа финансового состояния предприятия являются: - информация о технической подготовке производства; -

- 7. 2. Оценка имущественного положения и деловой активности организации Из всех форм бухгалтерской (финансовой) отчетности важнейшей является

- 8. Таблица - Анализ динамики и структуры активов

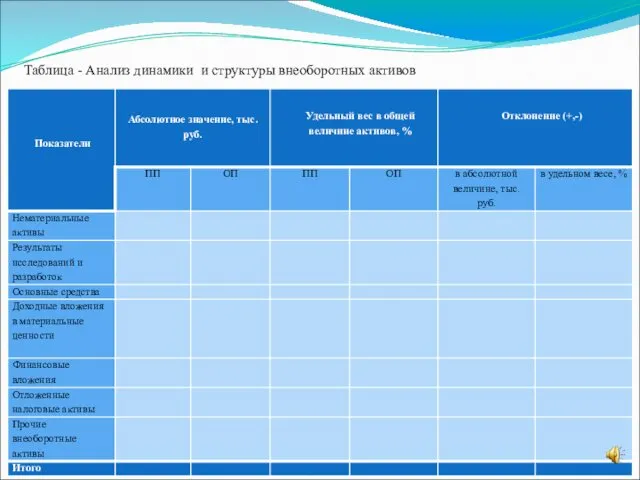

- 9. Таблица - Анализ динамики и структуры внеоборотных активов

- 10. Таблица - Анализ динамики и структуры оборотных активов

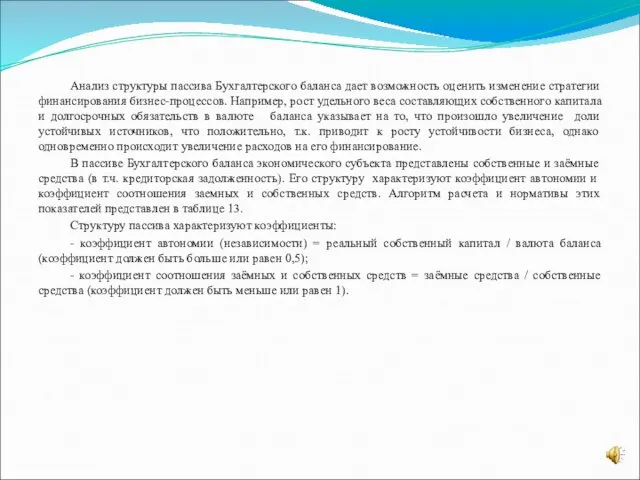

- 11. Анализ структуры пассива Бухгалтерского баланса дает возможность оценить изменение стратегии финансирования бизнес-процессов. Например, рост удельного веса

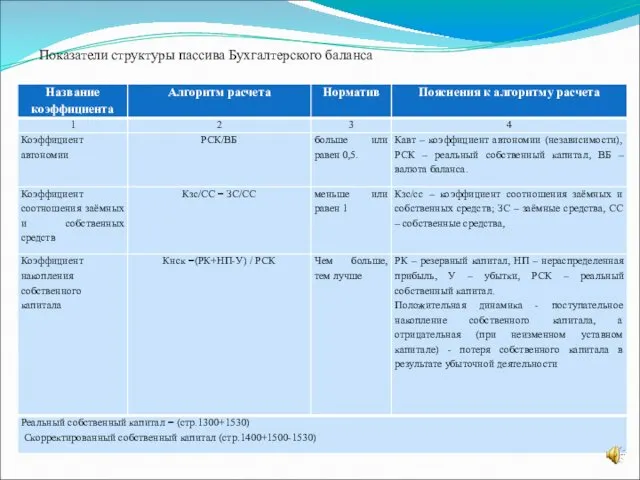

- 12. Показатели структуры пассива Бухгалтерского баланса

- 13. Анализ динамики и структуры пассивов

- 14. Таблица - Анализ динамики и структуры реального собственного капитала

- 15. Формализуем влияние изменения составных частей реального собственного капитала в составе капитала экономического субъекта. где, Ск –

- 16. Таблица - Анализ динамики и структуры заемного капитала

- 17. Долгосрочные заемные средства способствуют финансовой устойчивости организации, поэтому необходимо рассчитать: К-т отношения краткосрочных обязательств и перманентного

- 18. Модель факторного анализа изменения доли заемных средств в капитале представим следующим образом: 1) ЗК0/К0=ДЗС0/К0+ОНО0/К0+ПДО0/К0+КЗС0/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0 2) ЗК/Кусл=ДЗС1/К0+ОНО0/К0+ПДО0/К0+КЗС0/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

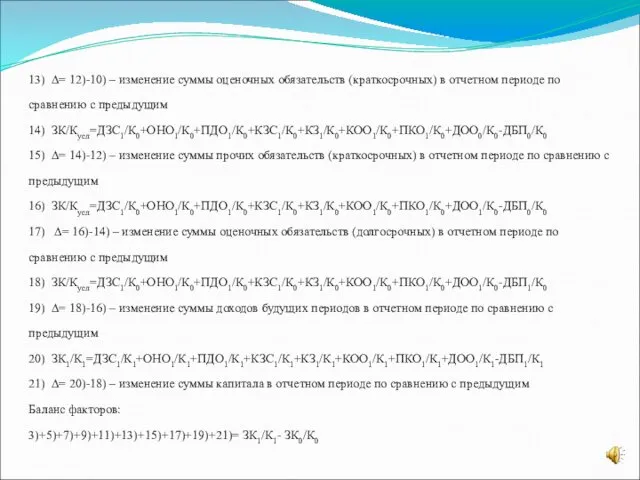

- 19. 13) ∆= 12)-10) – изменение суммы оценочных обязательств (краткосрочных) в отчетном периоде по сравнению с предыдущим

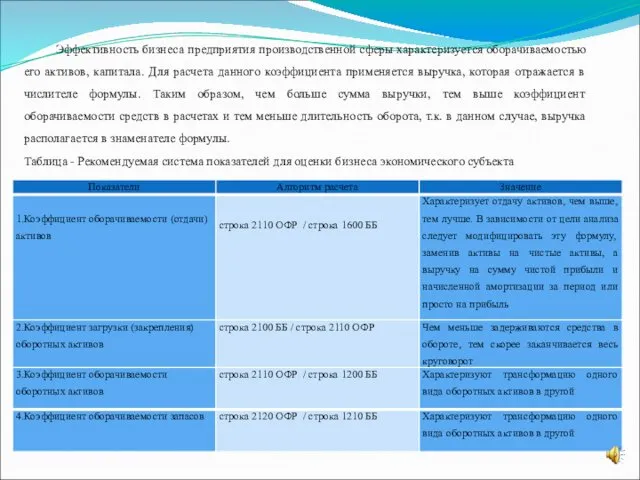

- 20. Эффективность бизнеса предприятия производственной сферы характеризуется оборачиваемостью его активов, капитала. Для расчета данного коэффициента применяется выручка,

- 22. где: ББ – бухгалтерский баланс; ОФР – отчет о финансовых результатах

- 23. 3. Оценка ликвидности и платежеспособности Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их

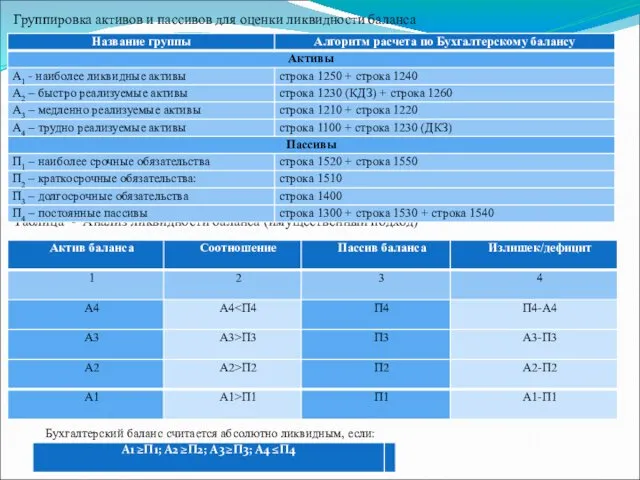

- 24. Группировка активов и пассивов для оценки ликвидности баланса Таблица - Анализ ликвидности баланса (имущественный подход) Бухгалтерский

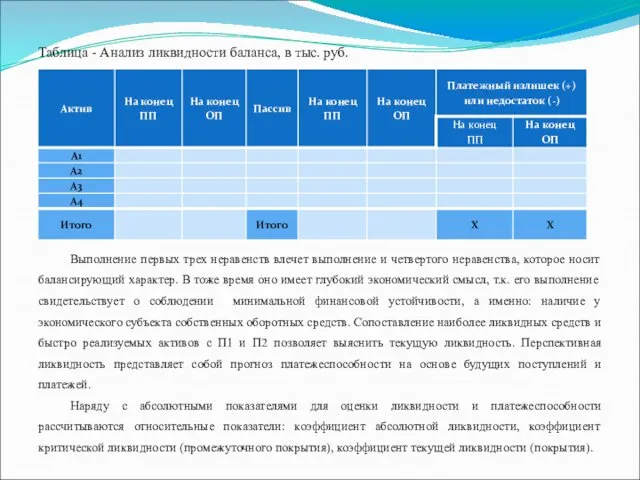

- 25. Таблица - Анализ ликвидности баланса, в тыс. руб. Выполнение первых трех неравенств влечет выполнение и четвертого

- 26. Таблица – Относительные показатели ликвидности

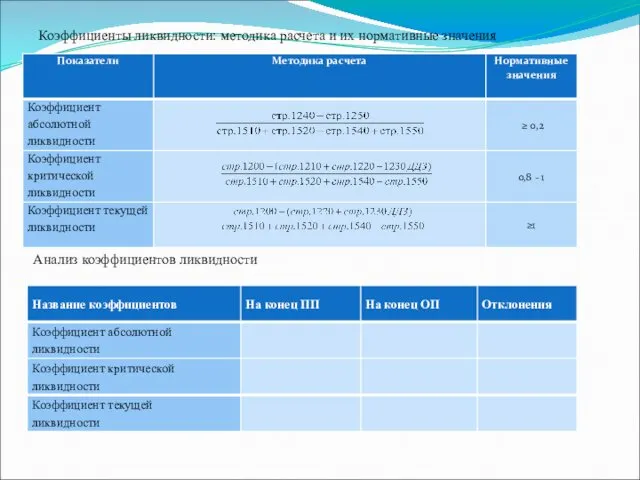

- 27. Коэффициенты ликвидности: методика расчета и их нормативные значения Анализ коэффициентов ликвидности

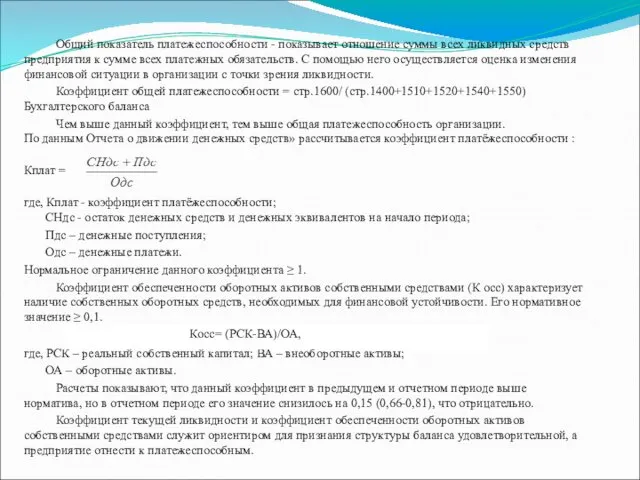

- 28. Общий показатель платежеспособности - показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств.

- 29. 4. Оценка финансовых результатов и показателей рентабельности Результатом оценки функционирования организации является прибыль, получение которой представляет

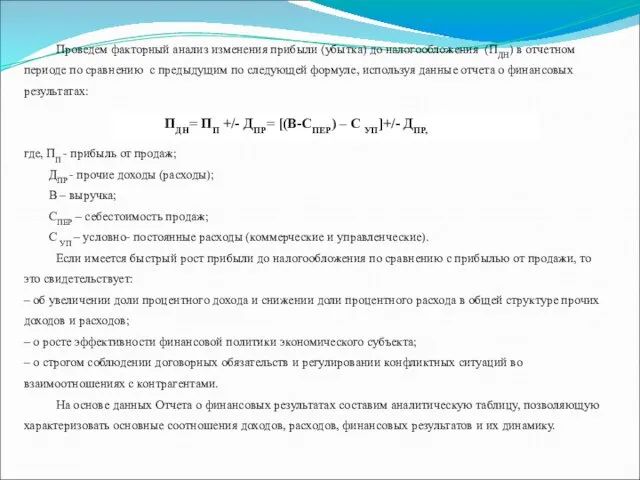

- 30. Проведем факторный анализ изменения прибыли (убытка) до налогообложения (ПДН) в отчетном периоде по сравнению с предыдущим

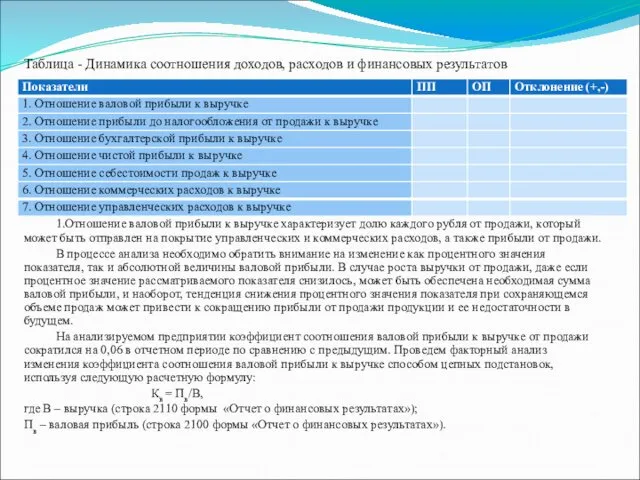

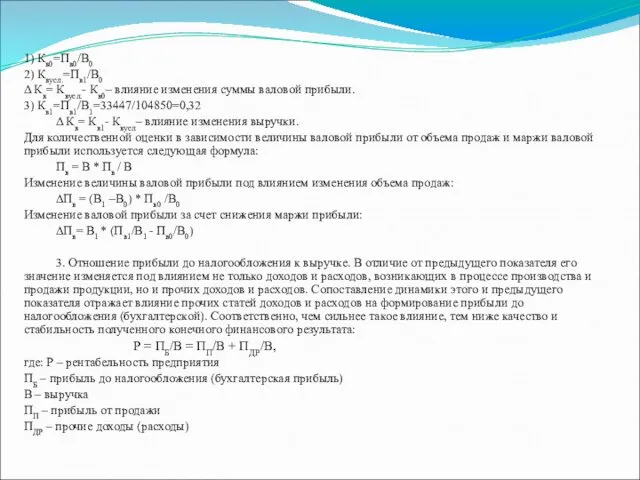

- 31. Таблица - Динамика соотношения доходов, расходов и финансовых результатов 1.Отношение валовой прибыли к выручке характеризует долю

- 32. 1) Кв0=Пв0/В0 2) Квусл.=Пв1/В0 Δ Кв= Квусл.- Кв0– влияние изменения суммы валовой прибыли. 3) Кв1=Пв1/В1=33447/104850=0,32 Δ

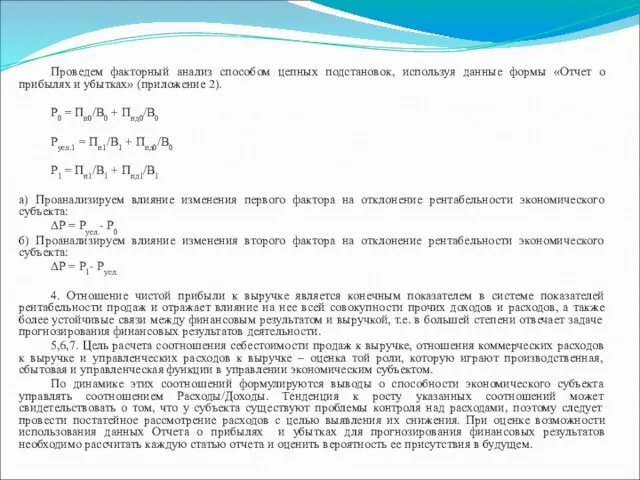

- 33. Проведем факторный анализ способом цепных подстановок, используя данные формы «Отчет о прибылях и убытках» (приложение 2).

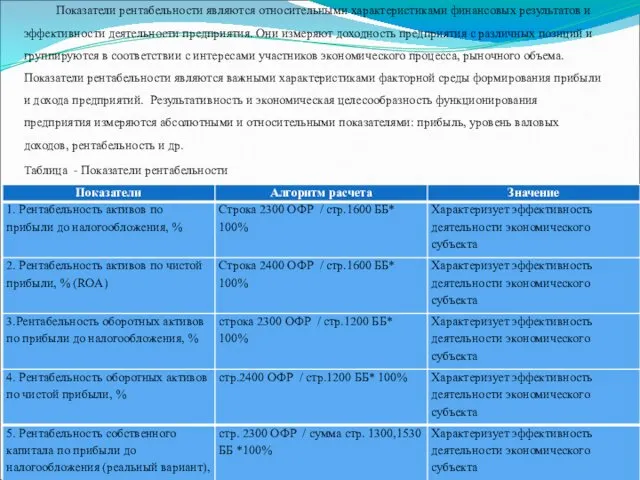

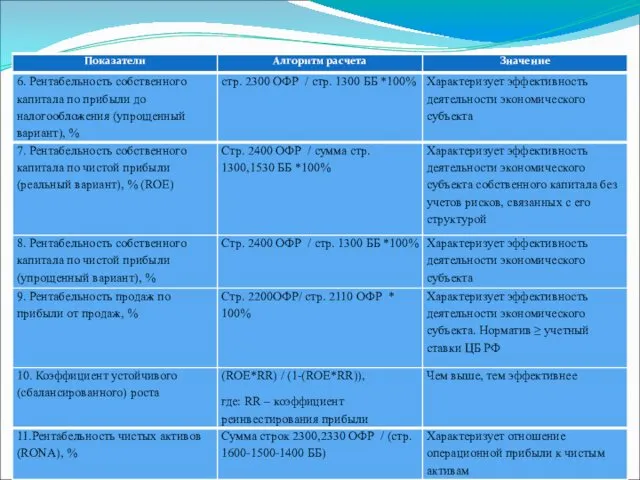

- 34. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с

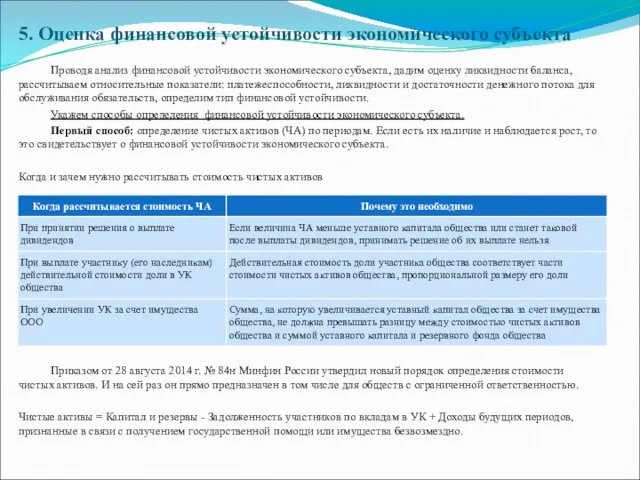

- 37. 5. Оценка финансовой устойчивости экономического субъекта Проводя анализ финансовой устойчивости экономического субъекта, дадим оценку ликвидности баланса,

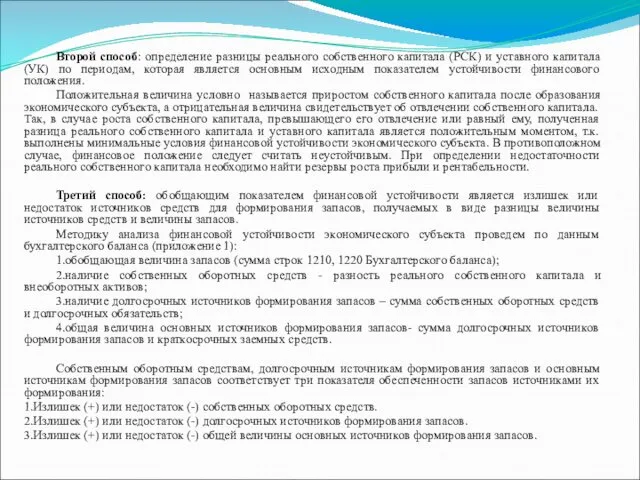

- 38. Второй способ: определение разницы реального собственного капитала (РСК) и уставного капитала (УК) по периодам, которая является

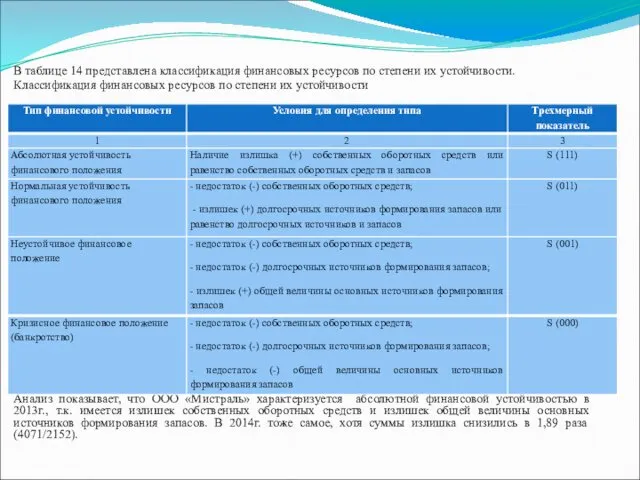

- 39. В таблице 14 представлена классификация финансовых ресурсов по степени их устойчивости. Классификация финансовых ресурсов по степени

- 40. Анализ финансовой устойчивости по источникам средств для формирования запасов

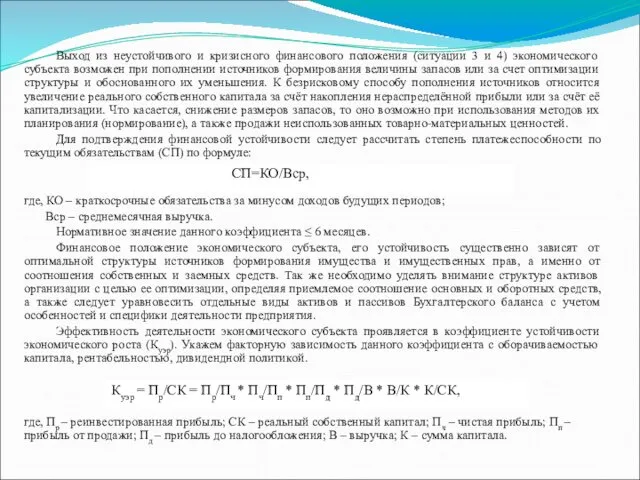

- 41. Выход из неустойчивого и кризисного финансового положения (ситуации 3 и 4) экономического субъекта возможен при пополнении

- 42. Далее интерпретируем зависимости факторов: – первый фактор позволяет определить дивидендную политику экономического субъекта, показывает экономическую целесообразность

- 43. Алгоритм факторного анализа изменения коэффициента устойчивости экономического роста способом цепных подстановок: 1)Куэр0 = Пр0/Пч0 * Пч0/Пп0

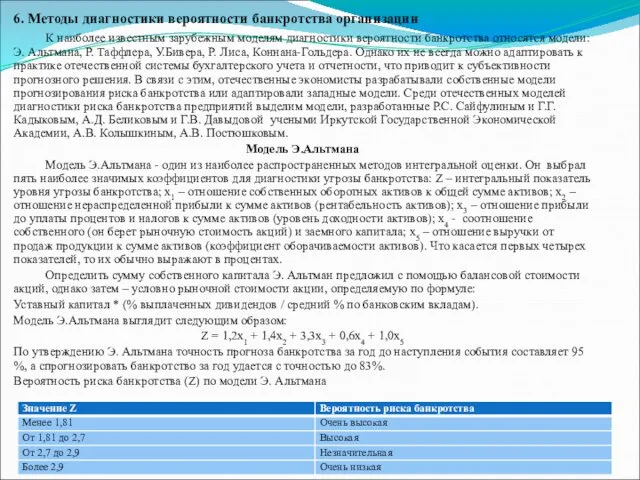

- 44. 6. Методы диагностики вероятности банкротства организации К наиболее известным зарубежным моделям диагностики вероятности банкротства относятся модели:

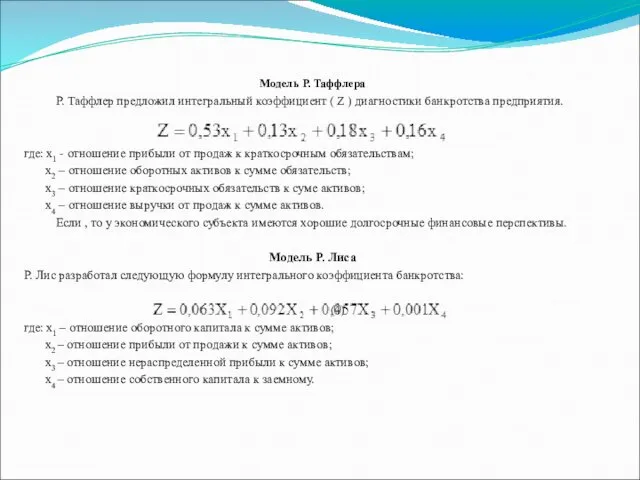

- 45. Модель Р. Таффлера Р. Таффлер предложил интегральный коэффициент ( Z ) диагностики банкротства предприятия. где: х1

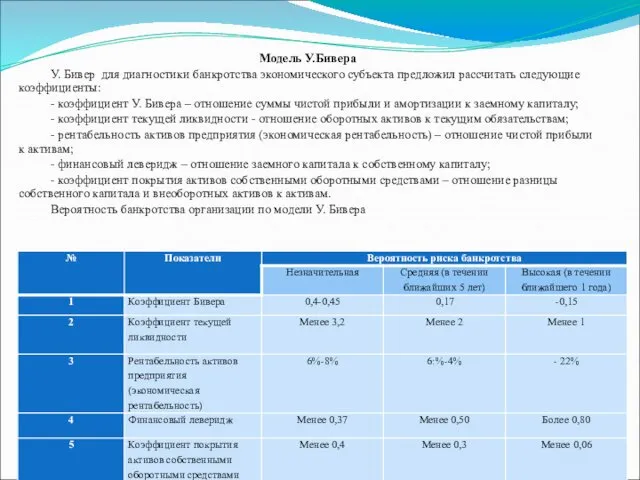

- 46. Модель У.Бивера У. Бивер для диагностики банкротства экономического субъекта предложил рассчитать следующие коэффициенты: - коэффициент У.

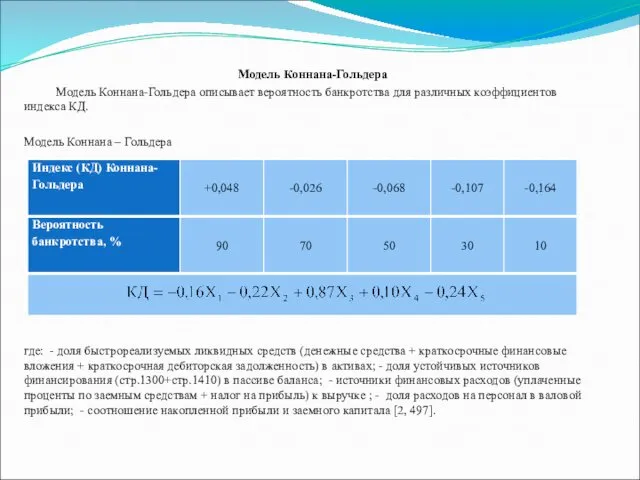

- 47. Модель Коннана-Гольдера Модель Коннана-Гольдера описывает вероятность банкротства для различных коэффициентов индекса КД. Модель Коннана – Гольдера

- 48. Модель Р.С. Сайфуллина, и Г.Г.Кадыкова Одной из наиболее известных рейтинговых моделей является модель Р.С. Сайфуллина, и

- 49. Модель А.В. Постюшков А.В. Постюшков предложил четырехфакторную и пятифакторную модель диагностики риска банкротства, являющиеся универсальными и

- 50. Модель ИГЭА Специалисты Иркутской государственной экономической академии (ИГЭА) А.Ю. Беликов и Г.В. Давыдова разработали модель диагностики

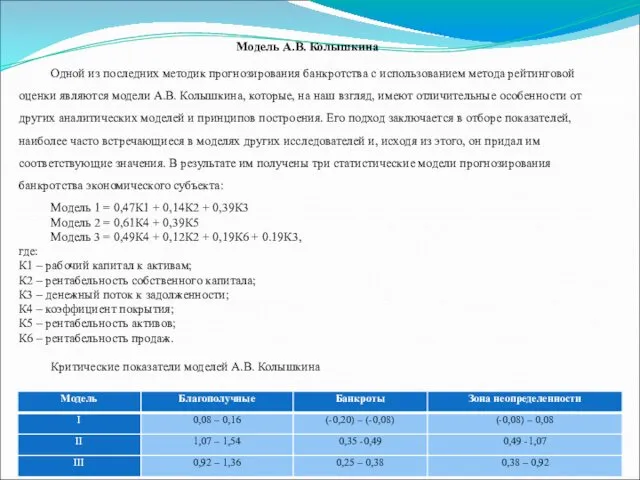

- 51. Модель А.В. Колышкина Одной из последних методик прогнозирования банкротства с использованием метода рейтинговой оценки являются модели

- 52. Достоинством этих рейтинговых моделей является простота использования. Вместе с тем, методы определения весовых значений показателей далеко

- 54. Скачать презентацию

1. Цель, задачи, методы, этапы и информационная база оценки финансового состояния

1. Цель, задачи, методы, этапы и информационная база оценки финансового состояния

С помощью анализа финансового состояния принимаются решения по:

- краткосрочному финансированию предприятия

С помощью анализа финансового состояния принимаются решения по:

- краткосрочному финансированию предприятия

Устойчивое финансовое состояние – это компромисс между различными показателями, при котором

Устойчивое финансовое состояние – это компромисс между различными показателями, при котором

Основными источниками информации для анализа финансового состояния предприятия являются:

- информация о

Основными источниками информации для анализа финансового состояния предприятия являются:

- информация о

2. Оценка имущественного положения и деловой активности организации

Из всех форм бухгалтерской

2. Оценка имущественного положения и деловой активности организации

Из всех форм бухгалтерской

Таблица - Анализ динамики и структуры активов

Таблица - Анализ динамики и структуры активов

Таблица - Анализ динамики и структуры внеоборотных активов

Таблица - Анализ динамики и структуры внеоборотных активов

Таблица - Анализ динамики и структуры оборотных активов

Таблица - Анализ динамики и структуры оборотных активов

Анализ структуры пассива Бухгалтерского баланса дает возможность оценить изменение стратегии финансирования

Анализ структуры пассива Бухгалтерского баланса дает возможность оценить изменение стратегии финансирования

Показатели структуры пассива Бухгалтерского баланса

Показатели структуры пассива Бухгалтерского баланса

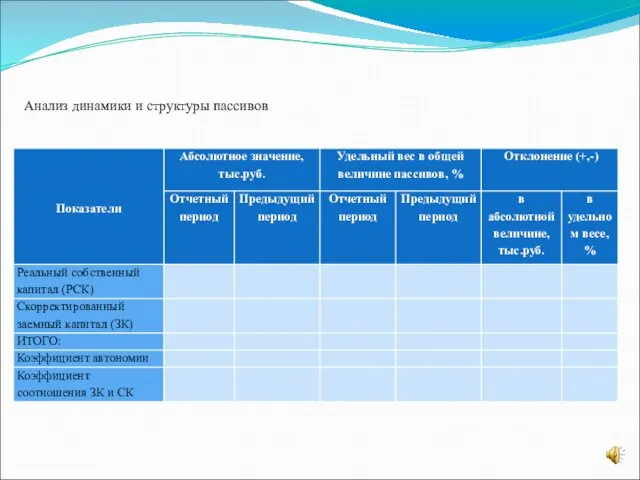

Анализ динамики и структуры пассивов

Анализ динамики и структуры пассивов

Таблица - Анализ динамики и структуры реального собственного капитала

Таблица - Анализ динамики и структуры реального собственного капитала

Формализуем влияние изменения составных частей реального собственного капитала в составе капитала

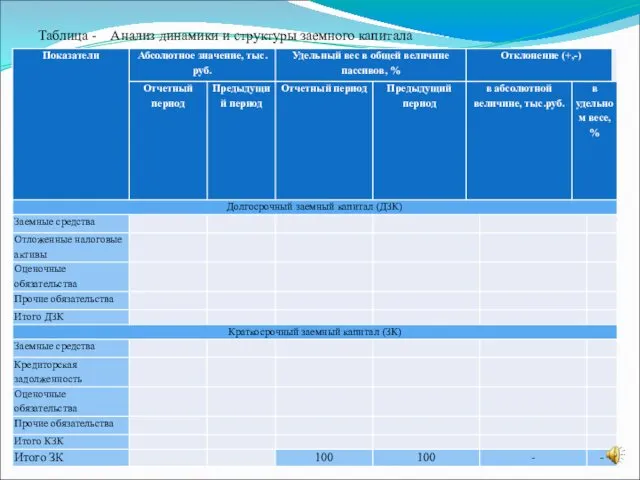

Таблица - Анализ динамики и структуры заемного капитала

Таблица - Анализ динамики и структуры заемного капитала

Долгосрочные заемные средства способствуют финансовой устойчивости организации, поэтому необходимо рассчитать:

К-т

Долгосрочные заемные средства способствуют финансовой устойчивости организации, поэтому необходимо рассчитать:

К-т

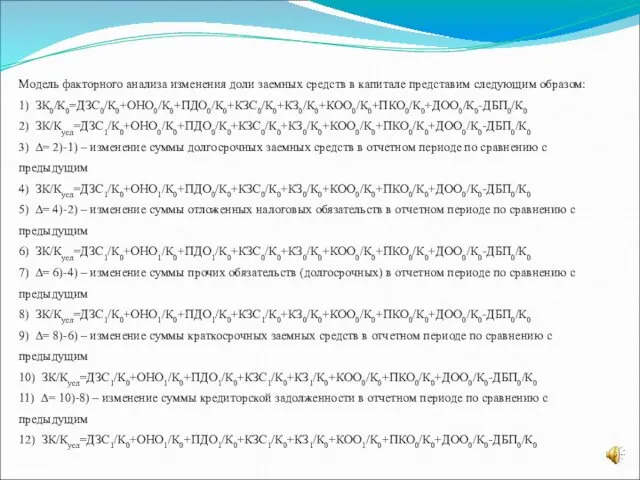

Модель факторного анализа изменения доли заемных средств в капитале представим следующим

Модель факторного анализа изменения доли заемных средств в капитале представим следующим

13) ∆= 12)-10) – изменение суммы оценочных обязательств (краткосрочных) в отчетном

13) ∆= 12)-10) – изменение суммы оценочных обязательств (краткосрочных) в отчетном

Эффективность бизнеса предприятия производственной сферы характеризуется оборачиваемостью его активов, капитала. Для

Эффективность бизнеса предприятия производственной сферы характеризуется оборачиваемостью его активов, капитала. Для

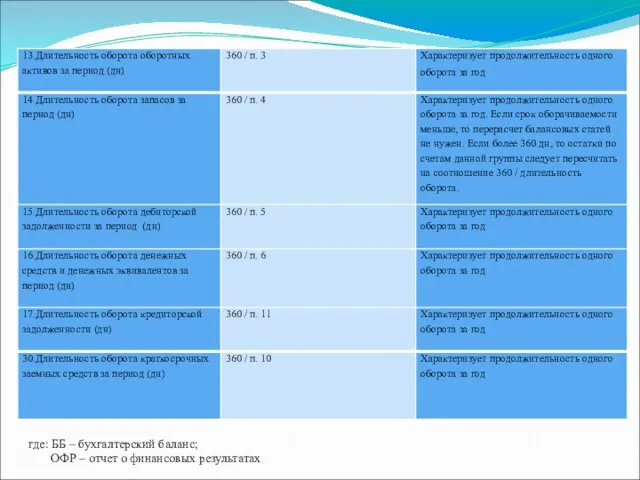

где: ББ – бухгалтерский баланс;

ОФР – отчет о финансовых результатах

где: ББ – бухгалтерский баланс;

ОФР – отчет о финансовых результатах

3. Оценка ликвидности и платежеспособности

Финансовое состояние предприятия характеризуется размещением и

Финансовое состояние предприятия характеризуется размещением и

Группировка активов и пассивов для оценки ликвидности баланса

Таблица - Анализ ликвидности

Группировка активов и пассивов для оценки ликвидности баланса

Таблица - Анализ ликвидности

Таблица - Анализ ликвидности баланса, в тыс. руб.

Выполнение первых трех неравенств

Выполнение первых трех неравенств

Таблица – Относительные показатели ликвидности

Коэффициенты ликвидности: методика расчета и их нормативные значения

Анализ коэффициентов ликвидности

Коэффициенты ликвидности: методика расчета и их нормативные значения

Анализ коэффициентов ликвидности

Общий показатель платежеспособности - показывает отношение суммы всех ликвидных средств предприятия

Общий показатель платежеспособности - показывает отношение суммы всех ликвидных средств предприятия

4. Оценка финансовых результатов и показателей рентабельности

Результатом оценки функционирования организации является

4. Оценка финансовых результатов и показателей рентабельности

Результатом оценки функционирования организации является

Проведем факторный анализ изменения прибыли (убытка) до налогообложения (ПДН) в отчетном

Проведем факторный анализ изменения прибыли (убытка) до налогообложения (ПДН) в отчетном

Таблица - Динамика соотношения доходов, расходов и финансовых результатов

1.Отношение валовой

Таблица - Динамика соотношения доходов, расходов и финансовых результатов

1.Отношение валовой

1) Кв0=Пв0/В0

2) Квусл.=Пв1/В0

Δ Кв= Квусл.- Кв0– влияние изменения суммы валовой прибыли.

3)

1) Кв0=Пв0/В0

2) Квусл.=Пв1/В0

Δ Кв= Квусл.- Кв0– влияние изменения суммы валовой прибыли.

3)

Проведем факторный анализ способом цепных подстановок, используя данные формы «Отчет о

Проведем факторный анализ способом цепных подстановок, используя данные формы «Отчет о

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

5. Оценка финансовой устойчивости экономического субъекта

Проводя анализ финансовой устойчивости экономического субъекта,

5. Оценка финансовой устойчивости экономического субъекта

Проводя анализ финансовой устойчивости экономического субъекта,

Второй способ: определение разницы реального собственного капитала (РСК) и уставного капитала

Второй способ: определение разницы реального собственного капитала (РСК) и уставного капитала

В таблице 14 представлена классификация финансовых ресурсов по степени их устойчивости.

Классификация

В таблице 14 представлена классификация финансовых ресурсов по степени их устойчивости.

Классификация

Анализ финансовой устойчивости по источникам средств для формирования запасов

Анализ финансовой устойчивости по источникам средств для формирования запасов

Выход из неустойчивого и кризисного финансового положения (ситуации 3 и 4)

Выход из неустойчивого и кризисного финансового положения (ситуации 3 и 4)

Далее интерпретируем зависимости факторов:

– первый фактор позволяет определить дивидендную политику экономического

Далее интерпретируем зависимости факторов:

– первый фактор позволяет определить дивидендную политику экономического

Алгоритм факторного анализа изменения коэффициента устойчивости экономического роста способом цепных подстановок:

1)Куэр0

Алгоритм факторного анализа изменения коэффициента устойчивости экономического роста способом цепных подстановок:

1)Куэр0

6. Методы диагностики вероятности банкротства организации

К наиболее известным зарубежным моделям диагностики

6. Методы диагностики вероятности банкротства организации

К наиболее известным зарубежным моделям диагностики

Модель Р. Таффлера

Р. Таффлер предложил интегральный коэффициент ( Z ) диагностики

Модель Р. Таффлера

Р. Таффлер предложил интегральный коэффициент ( Z ) диагностики

Модель У.Бивера

У. Бивер для диагностики банкротства экономического субъекта предложил рассчитать следующие

Модель У.Бивера

У. Бивер для диагностики банкротства экономического субъекта предложил рассчитать следующие

Модель Коннана-Гольдера

Модель Коннана-Гольдера описывает вероятность банкротства для различных коэффициентов индекса КД.

Модель

Модель Коннана-Гольдера

Модель Коннана-Гольдера описывает вероятность банкротства для различных коэффициентов индекса КД.

Модель

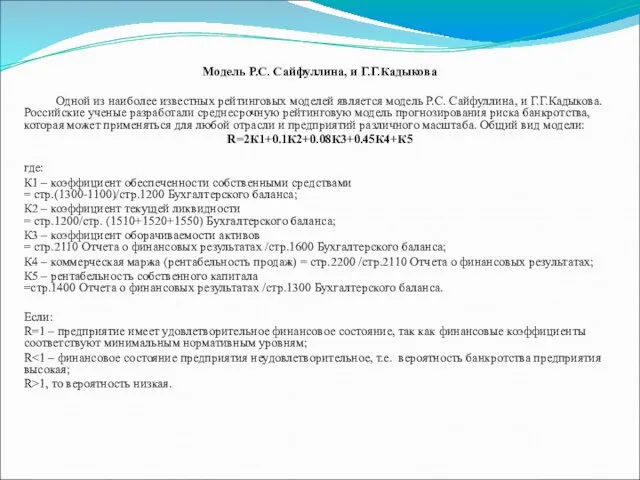

Модель Р.С. Сайфуллина, и Г.Г.Кадыкова

Одной из наиболее известных рейтинговых моделей является

Модель Р.С. Сайфуллина, и Г.Г.Кадыкова

Одной из наиболее известных рейтинговых моделей является

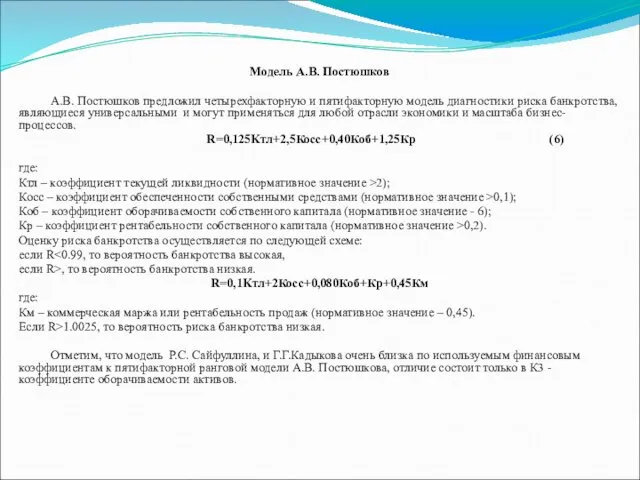

Модель А.В. Постюшков

А.В. Постюшков предложил четырехфакторную и пятифакторную модель диагностики риска

Модель А.В. Постюшков

А.В. Постюшков предложил четырехфакторную и пятифакторную модель диагностики риска

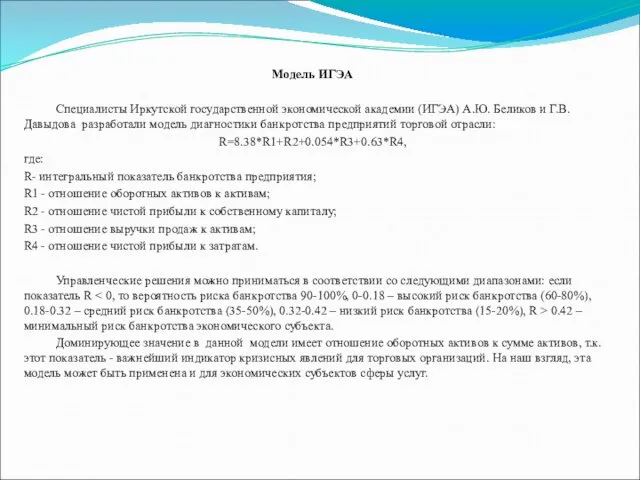

Модель ИГЭА

Специалисты Иркутской государственной экономической академии (ИГЭА) А.Ю. Беликов и Г.В.

Модель ИГЭА

Специалисты Иркутской государственной экономической академии (ИГЭА) А.Ю. Беликов и Г.В.

Модель А.В. Колышкина

Одной из последних методик прогнозирования банкротства с использованием метода

Модель А.В. Колышкина

Одной из последних методик прогнозирования банкротства с использованием метода

Достоинством этих рейтинговых моделей является простота использования. Вместе с тем, методы

Достоинством этих рейтинговых моделей является простота использования. Вместе с тем, методы

презентация учащихся Математика повсюду

презентация учащихся Математика повсюду Біофармація – теоретичні основи оптимального виробництва лікарських засобів

Біофармація – теоретичні основи оптимального виробництва лікарських засобів Экологическое и гигиеническое значение почвы

Экологическое и гигиеническое значение почвы Interrupt. The AVR microcontroller and embedded systems. (Chapter 10)

Interrupt. The AVR microcontroller and embedded systems. (Chapter 10) Мікропроцесорна техніка

Мікропроцесорна техніка Холодная листовая штамповка

Холодная листовая штамповка Презентация Упаковка подарков

Презентация Упаковка подарков Презентация 900 дней и ночей

Презентация 900 дней и ночей В дружбе сила

В дружбе сила Еврейская культура. Иудаизм

Еврейская культура. Иудаизм Работа над дикцией и артикуляцией: игровые приемы

Работа над дикцией и артикуляцией: игровые приемы Портфолио учителя технологии

Портфолио учителя технологии Академия новых лиц

Академия новых лиц Модели решения функциональных и вычислительных задач

Модели решения функциональных и вычислительных задач Падение Рима

Падение Рима Презентация для родителей Януш Корчак

Презентация для родителей Януш Корчак Почва

Почва Магнитные пускатели и контакторы

Магнитные пускатели и контакторы Презентация к уроку атмосфера

Презентация к уроку атмосфера Концепция благоустройства села Луговское

Концепция благоустройства села Луговское Сверхпроводники с сильным пиннингом. Криогенные и сверхпроводящие электроэнергетические устройства. Лекция 4

Сверхпроводники с сильным пиннингом. Криогенные и сверхпроводящие электроэнергетические устройства. Лекция 4 Дезодорант от Garnier. Цветные сцены

Дезодорант от Garnier. Цветные сцены Методы очистки сточных вод

Методы очистки сточных вод Координация методов оптимизации процессов в интегрированных системах управления нефтеперерабатывающим производством

Координация методов оптимизации процессов в интегрированных системах управления нефтеперерабатывающим производством Важнейшее христианское таинство - крещение

Важнейшее христианское таинство - крещение Развёртки поверхностей геометрических тел

Развёртки поверхностей геометрических тел 20231012_prezentatsiya_0

20231012_prezentatsiya_0 Гноеродные (пиогенные) кокки

Гноеродные (пиогенные) кокки