- Оценка и анализ инвестиционного проекта

Содержание

- 2. РИСКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ОСНОВНЫЕ ПОНЯТИЯ ОСУЩЕСТВЛЕНИЕ ЛЮБОГО ПРОЕКТА СВЯЗАНО С РИСКОМ РИСК ПРОЕКТА КОМПЛЕКС ОБСТОЯТЕЛЬСТВ, КОТОРЫЕ

- 3. РИСКИ МОЖНО КЛАССИФИЦИРОВАТЬ КАК: КАЧЕСТВЕННЫЕ (ВЛИЯНИЕ КОТОРЫХ НА ПОКАЗАТЕЛИ ПРОЕКТА ТРУДНО ВЫРАЗИТЬ ЧИСЛЕННЫМИ ВЕЛИЧИНАМИ) КОЛИЧЕСТВЕННЫЕ (ОЦЕНКА

- 4. Целью оценки инвестиционных рисков является приоритезация и определение тех рисков, на которые необходимо выделить ресурсы для

- 5. КАЧЕСТВЕННАЯ ОЦЕНКА ПРЕДПОЛАГАЕТ: Выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск,

- 7. ТИПИЧНЫМИ РИСКАМИ ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ ЯВЛЯЮТСЯ: РИСК НЕДОФИНАНСИРОВАНИЯ ПРОЕКТА РИСК НЕВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ РИСК УВЕЛИЧЕНИЯ

- 8. СОДЕРЖАНИЕ АНАЛИЗА РИСКОВ ЦЕЛИ АНАЛИЗА РИСКОВ РАСЧЕТ КРИТЕРИЕВ ОТБОРА С УЧЕТОМ ФАКТОРА РИСКА ПОИСК НАИБОЛЕЕ КРИТИЧЕСКИХ

- 9. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ Анализ чувствительности является простым и доступным методом. Задача данного метода – показать, как изменения

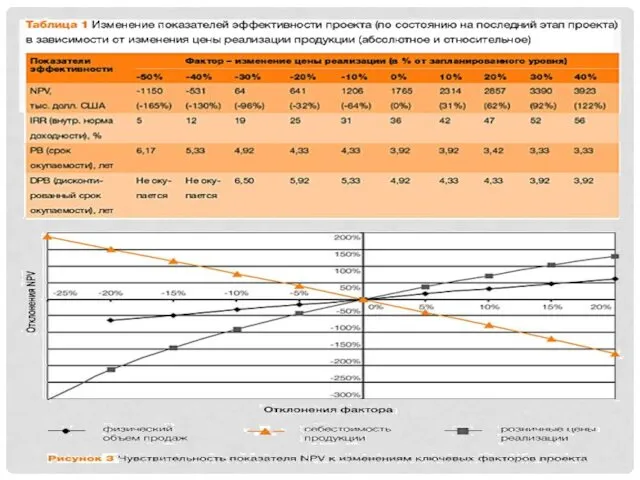

- 11. ВЫВОД Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и,

- 12. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ К ПРЕИМУЩЕСТВАМ МЕТОДА ОЦЕНКИ РИСКА ПРОЕКТА НА ОСНОВЕ АНАЛИЗА ЧУВСТВИТЕЛЬНОСТИ ОТНОСЯТСЯ ВОЗМОЖНОСТИ ВЫЯВЛЕНИЯ

- 13. АНАЛИЗ ВЕРОЯТНОСТЕЙ АНАЛИЗ ВЕРОЯТНОСТЕЙ ПОЗВОЛЯЕТ ВКЛЮЧИТЬ ПРЕДСТАВЛЕНИЯ О РИСКАХ ПРОЕКТА НЕПОСРЕДСТВЕННО В РАСЧЕТ ИНВЕСТИЦИОННЫХ КРИТЕРИЕВ ОДНОВРЕМЕННАЯ

- 14. ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ АНАЛИЗА ВЕРОЯТНОСТЕЙ ПРИ ЛЮБОМ УСРЕДНЕНИИ ЧАСТЬ СОДЕРЖАТЕЛЬНОЙ ИНФОРМАЦИИ О ПРОЕКТЕ ТЕРЯЕТСЯ РАССЧИТАННОЕ ЗНАЧЕНИЕ ОЖИДАЕМОЙ

- 15. СЦЕНАРНЫЙ АНАЛИЗ СЦЕНАРНЫЙ АНАЛИЗ ПОЗВОЛЯЕТ СОВМЕСТИТЬ ИССЛЕДОВАНИЕ ЧУВСТВИТЕЛЬНОСТИ РЕЗУЛЬТИРУЮЩЕГО ПОКАЗАТЕЛЯ С АНАЛИЗОМ ВЕРОЯТНОСТНЫХ ОЦЕНОК ЕГО ОТКЛОНЕНИЙ.

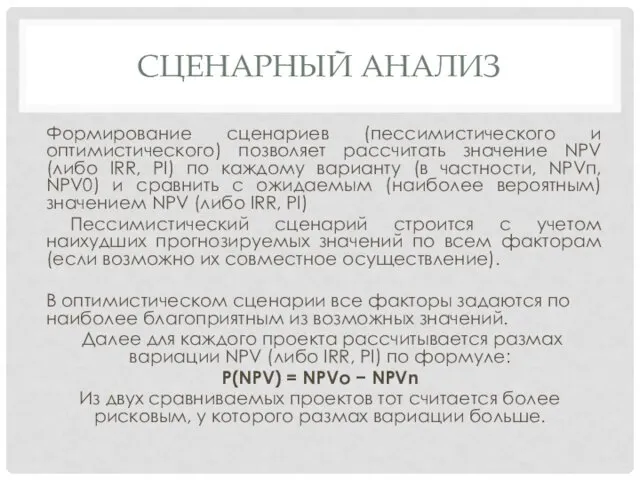

- 16. СЦЕНАРНЫЙ АНАЛИЗ Формирование сценариев (пессимистического и оптимистического) позволяет рассчитать значение NPV (либо IRR, PI) по каждому

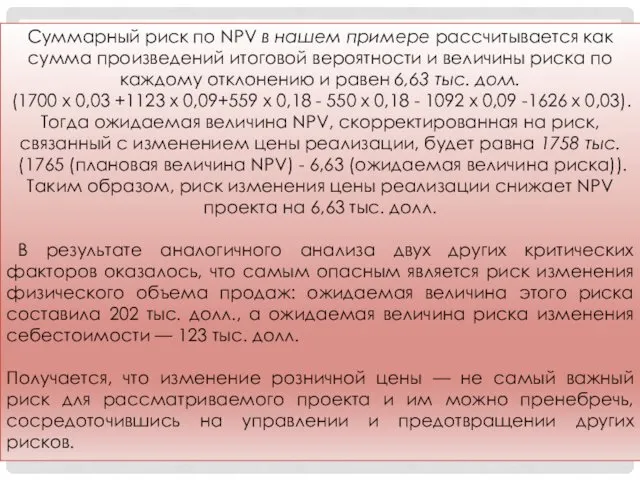

- 17. Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности и величины риска

- 18. СЦЕНАРНЫЙ АНАЛИЗ Недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по проекту (дискретное множество значений

- 19. КОРРЕКТИРОВКА СТАВКИ ДИСКОНТИРОВАНИЯ КОРРЕКТИРОВКА СТАВКИ ДИСКОНТИРОВАНИЯ БЕЗРИСКОВАЯ СТАВКА ДИСКОНТИРОВАНИЯ, ИСПОЛЬЗУЕМАЯ ПРИ РАСЧЕТЕ КРИТЕРИЯ NPV, УВЕЛИЧИВАЕТСЯ НА

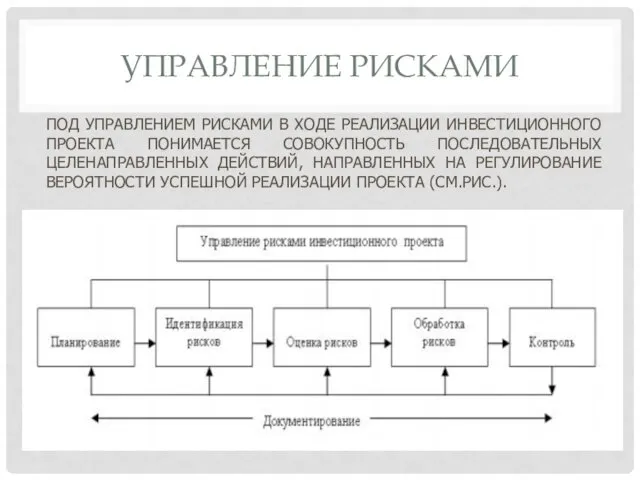

- 20. УПРАВЛЕНИЕ РИСКАМИ ПОД УПРАВЛЕНИЕМ РИСКАМИ В ХОДЕ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА ПОНИМАЕТСЯ СОВОКУПНОСТЬ ПОСЛЕДОВАТЕЛЬНЫХ ЦЕЛЕНАПРАВЛЕННЫХ ДЕЙСТВИЙ, НАПРАВЛЕННЫХ

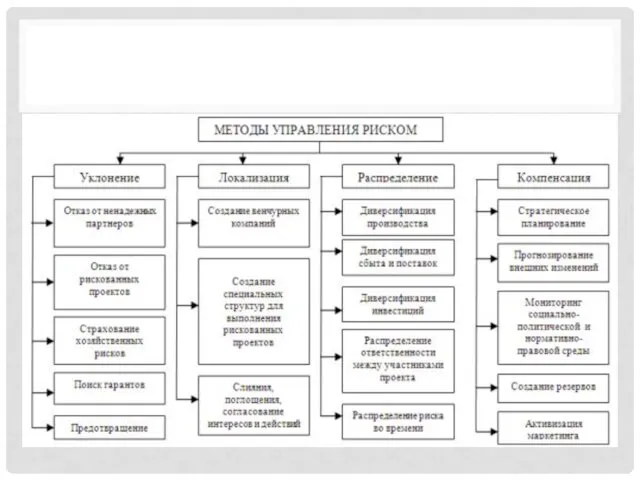

- 22. Методы уклонения от риска реализуются путем отказа от действий, способных повлечь существенный риск. Методы локализации риска

- 24. Скачать презентацию

РИСКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ОСНОВНЫЕ ПОНЯТИЯ

ОСУЩЕСТВЛЕНИЕ ЛЮБОГО ПРОЕКТА СВЯЗАНО С РИСКОМ

РИСК ПРОЕКТА

КОМПЛЕКС

РИСКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ОСНОВНЫЕ ПОНЯТИЯ

ОСУЩЕСТВЛЕНИЕ ЛЮБОГО ПРОЕКТА СВЯЗАНО С РИСКОМ

РИСК ПРОЕКТА

КОМПЛЕКС

РИСКИ МОЖНО КЛАССИФИЦИРОВАТЬ КАК:

КАЧЕСТВЕННЫЕ (ВЛИЯНИЕ КОТОРЫХ НА ПОКАЗАТЕЛИ ПРОЕКТА ТРУДНО ВЫРАЗИТЬ

РИСКИ МОЖНО КЛАССИФИЦИРОВАТЬ КАК:

КАЧЕСТВЕННЫЕ (ВЛИЯНИЕ КОТОРЫХ НА ПОКАЗАТЕЛИ ПРОЕКТА ТРУДНО ВЫРАЗИТЬ

Целью оценки инвестиционных рисков является приоритезация и определение тех рисков, на

Целью оценки инвестиционных рисков является приоритезация и определение тех рисков, на

КАЧЕСТВЕННАЯ ОЦЕНКА ПРЕДПОЛАГАЕТ:

Выявление источников и причин риска, этапов и работ, при

КАЧЕСТВЕННАЯ ОЦЕНКА ПРЕДПОЛАГАЕТ:

Выявление источников и причин риска, этапов и работ, при

ТИПИЧНЫМИ РИСКАМИ ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ ЯВЛЯЮТСЯ:

РИСК НЕДОФИНАНСИРОВАНИЯ ПРОЕКТА

РИСК НЕВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПОСТАВЩИКАМИ

ТИПИЧНЫМИ РИСКАМИ ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ ЯВЛЯЮТСЯ:

РИСК НЕДОФИНАНСИРОВАНИЯ ПРОЕКТА

РИСК НЕВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПОСТАВЩИКАМИ

СОДЕРЖАНИЕ АНАЛИЗА РИСКОВ

ЦЕЛИ АНАЛИЗА РИСКОВ

РАСЧЕТ КРИТЕРИЕВ ОТБОРА С УЧЕТОМ ФАКТОРА РИСКА

ПОИСК

СОДЕРЖАНИЕ АНАЛИЗА РИСКОВ

ЦЕЛИ АНАЛИЗА РИСКОВ

РАСЧЕТ КРИТЕРИЕВ ОТБОРА С УЧЕТОМ ФАКТОРА РИСКА

ПОИСК

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ

Анализ чувствительности является простым и доступным методом.

Задача данного метода

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ

Анализ чувствительности является простым и доступным методом.

Задача данного метода

ВЫВОД

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации,

ВЫВОД

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации,

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

К ПРЕИМУЩЕСТВАМ МЕТОДА ОЦЕНКИ РИСКА ПРОЕКТА НА ОСНОВЕ АНАЛИЗА

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

К ПРЕИМУЩЕСТВАМ МЕТОДА ОЦЕНКИ РИСКА ПРОЕКТА НА ОСНОВЕ АНАЛИЗА

АНАЛИЗ ВЕРОЯТНОСТЕЙ

АНАЛИЗ ВЕРОЯТНОСТЕЙ ПОЗВОЛЯЕТ ВКЛЮЧИТЬ ПРЕДСТАВЛЕНИЯ О РИСКАХ ПРОЕКТА НЕПОСРЕДСТВЕННО В

АНАЛИЗ ВЕРОЯТНОСТЕЙ

АНАЛИЗ ВЕРОЯТНОСТЕЙ ПОЗВОЛЯЕТ ВКЛЮЧИТЬ ПРЕДСТАВЛЕНИЯ О РИСКАХ ПРОЕКТА НЕПОСРЕДСТВЕННО В

ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ

АНАЛИЗА ВЕРОЯТНОСТЕЙ

ПРИ ЛЮБОМ УСРЕДНЕНИИ ЧАСТЬ СОДЕРЖАТЕЛЬНОЙ ИНФОРМАЦИИ О ПРОЕКТЕ ТЕРЯЕТСЯ

РАССЧИТАННОЕ

ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ

АНАЛИЗА ВЕРОЯТНОСТЕЙ

ПРИ ЛЮБОМ УСРЕДНЕНИИ ЧАСТЬ СОДЕРЖАТЕЛЬНОЙ ИНФОРМАЦИИ О ПРОЕКТЕ ТЕРЯЕТСЯ

РАССЧИТАННОЕ

СЦЕНАРНЫЙ АНАЛИЗ

СЦЕНАРНЫЙ АНАЛИЗ ПОЗВОЛЯЕТ СОВМЕСТИТЬ ИССЛЕДОВАНИЕ ЧУВСТВИТЕЛЬНОСТИ РЕЗУЛЬТИРУЮЩЕГО ПОКАЗАТЕЛЯ С АНАЛИЗОМ

СЦЕНАРНЫЙ АНАЛИЗ

СЦЕНАРНЫЙ АНАЛИЗ ПОЗВОЛЯЕТ СОВМЕСТИТЬ ИССЛЕДОВАНИЕ ЧУВСТВИТЕЛЬНОСТИ РЕЗУЛЬТИРУЮЩЕГО ПОКАЗАТЕЛЯ С АНАЛИЗОМ

СЦЕНАРНЫЙ АНАЛИЗ

Формирование сценариев (пессимистического и оптимистического) позволяет рассчитать значение NPV (либо

СЦЕНАРНЫЙ АНАЛИЗ

Формирование сценариев (пессимистического и оптимистического) позволяет рассчитать значение NPV (либо

Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности

Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности

СЦЕНАРНЫЙ АНАЛИЗ

Недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по

СЦЕНАРНЫЙ АНАЛИЗ

Недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по

КОРРЕКТИРОВКА СТАВКИ ДИСКОНТИРОВАНИЯ

КОРРЕКТИРОВКА СТАВКИ ДИСКОНТИРОВАНИЯ

БЕЗРИСКОВАЯ СТАВКА ДИСКОНТИРОВАНИЯ, ИСПОЛЬЗУЕМАЯ ПРИ РАСЧЕТЕ КРИТЕРИЯ

КОРРЕКТИРОВКА СТАВКИ ДИСКОНТИРОВАНИЯ

КОРРЕКТИРОВКА СТАВКИ ДИСКОНТИРОВАНИЯ

БЕЗРИСКОВАЯ СТАВКА ДИСКОНТИРОВАНИЯ, ИСПОЛЬЗУЕМАЯ ПРИ РАСЧЕТЕ КРИТЕРИЯ

УПРАВЛЕНИЕ РИСКАМИ

ПОД УПРАВЛЕНИЕМ РИСКАМИ В ХОДЕ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА ПОНИМАЕТСЯ СОВОКУПНОСТЬ

УПРАВЛЕНИЕ РИСКАМИ

ПОД УПРАВЛЕНИЕМ РИСКАМИ В ХОДЕ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА ПОНИМАЕТСЯ СОВОКУПНОСТЬ

Методы уклонения от риска реализуются путем отказа от действий, способных повлечь

Методы уклонения от риска реализуются путем отказа от действий, способных повлечь

Off activities

Off activities Информация, свойства, системы счисления, измерение и представление текстовой и графической информации

Информация, свойства, системы счисления, измерение и представление текстовой и графической информации Основні положення законодавства України щодо внутрішнього переміщення та захисту прав людини ВПО

Основні положення законодавства України щодо внутрішнього переміщення та захисту прав людини ВПО Основные элементы налога

Основные элементы налога Антиген

Антиген Изображение и обозначение резьбы

Изображение и обозначение резьбы Страны Западной и Центральной Африки. Нигерия

Страны Западной и Центральной Африки. Нигерия Развитие фонематического слуха у детей старшего дошкольного возраста

Развитие фонематического слуха у детей старшего дошкольного возраста Математика. Теория вероятностей

Математика. Теория вероятностей Наблюдения и опыты

Наблюдения и опыты Открытое собрание студенческого совета ХТФ для I курса

Открытое собрание студенческого совета ХТФ для I курса Современные строительные материалы

Современные строительные материалы Конфликты человеческой души: интрапсихическая интерпретация

Конфликты человеческой души: интрапсихическая интерпретация матем 15.02

матем 15.02 Цифровые многоканальные телекоммуникационные системы

Цифровые многоканальные телекоммуникационные системы Составление программ рисования графических объектов в ЛогоМирах

Составление программ рисования графических объектов в ЛогоМирах Презентация по подготовке к проведению сейсморазведочных работ в Аральском море

Презентация по подготовке к проведению сейсморазведочных работ в Аральском море Растениеводство в нашем крае. 4 класс

Растениеводство в нашем крае. 4 класс Игра Ребусы. Животные

Игра Ребусы. Животные Медициналық қызмет көлемі және құрылысы

Медициналық қызмет көлемі және құрылысы Музей Метрополитен Нью Йорк

Музей Метрополитен Нью Йорк Көшбасшылық психологиясы

Көшбасшылық психологиясы Конструкция: часть и целое. Здание как сочетание различных объемов. Понятие модуля. 8 класс

Конструкция: часть и целое. Здание как сочетание различных объемов. Понятие модуля. 8 класс Разработка классного часа. Построим дом счастья.

Разработка классного часа. Построим дом счастья. Система счисления

Система счисления Кубанская область и Черноморская губерния (1900 - 1920)

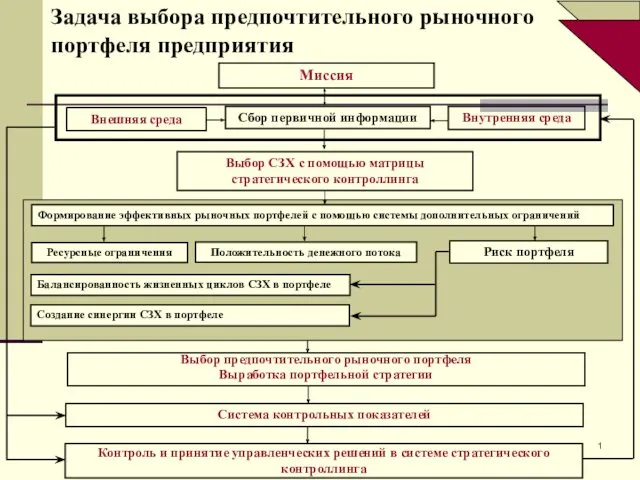

Кубанская область и Черноморская губерния (1900 - 1920) Задача выбора предпочтительного рыночного портфеля предприятия. Тема 5

Задача выбора предпочтительного рыночного портфеля предприятия. Тема 5 Внеклассное мероприятие с мультимедийной презентацией Тема: Пионеры – герои

Внеклассное мероприятие с мультимедийной презентацией Тема: Пионеры – герои