- Личный финансовый план

Содержание

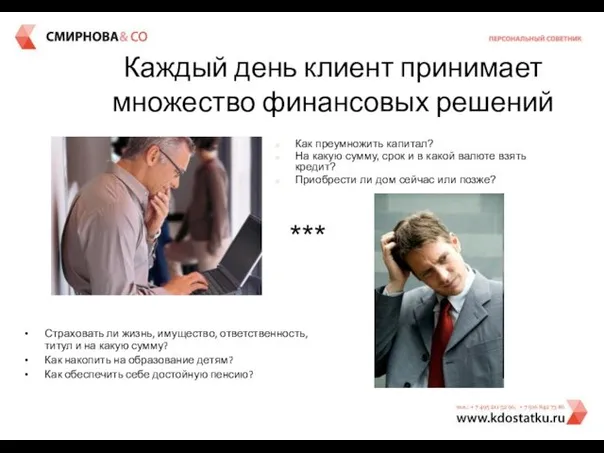

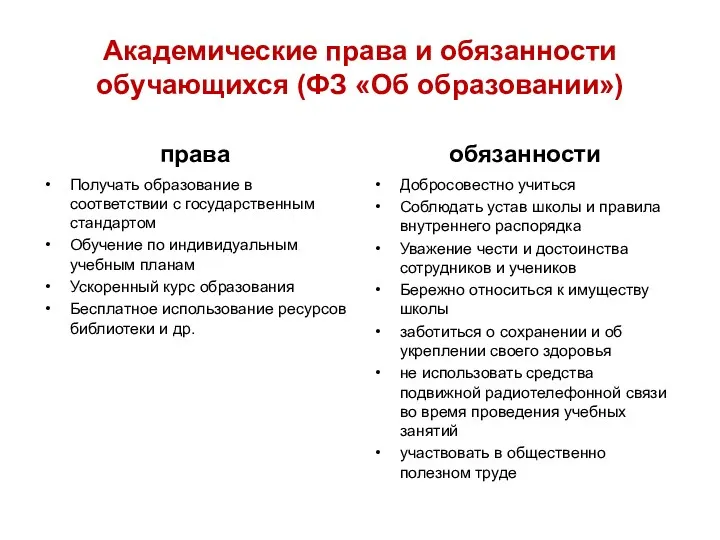

- 2. Каждый день клиент принимает множество финансовых решений Страховать ли жизнь, имущество, ответственность, титул и на какую

- 3. Варианты принятия финансовых решений Как преумножить капитал? На какую сумму, срок и в какой валюте взять

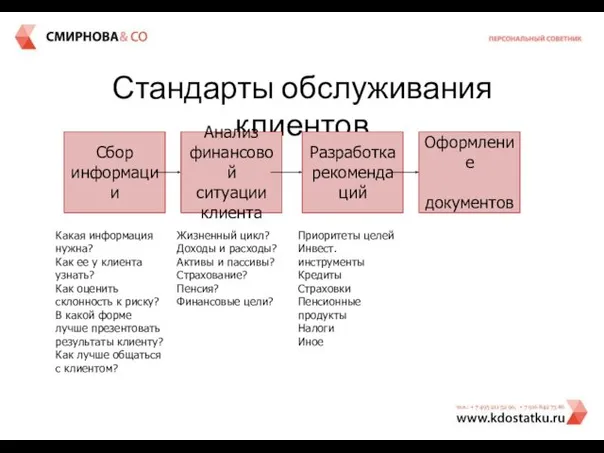

- 4. Стандарты обслуживания клиентов Сбор информации Анализ финансовой ситуации клиента Разработка рекомендаций Оформление документов Какая информация нужна?

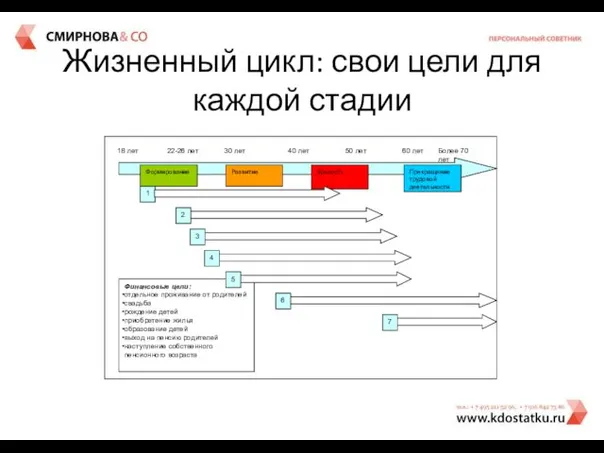

- 5. Жизненный цикл: свои цели для каждой стадии

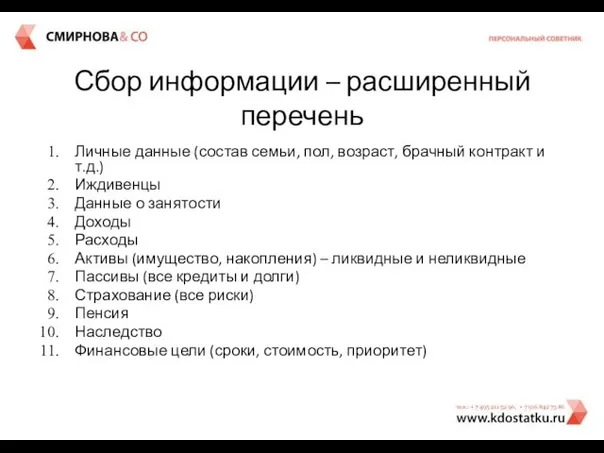

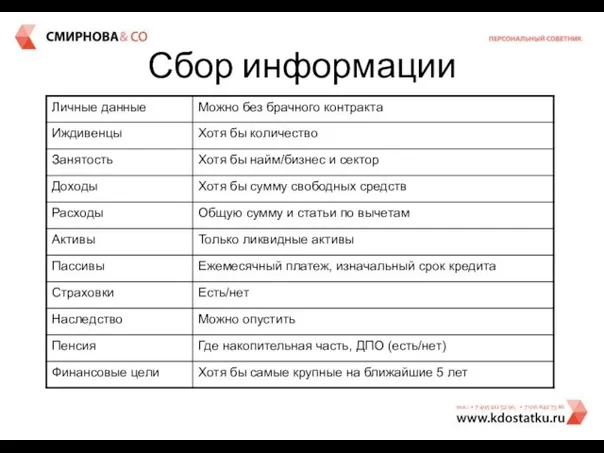

- 6. Сбор информации – расширенный перечень Личные данные (состав семьи, пол, возраст, брачный контракт и т.д.) Иждивенцы

- 7. Сбор информации

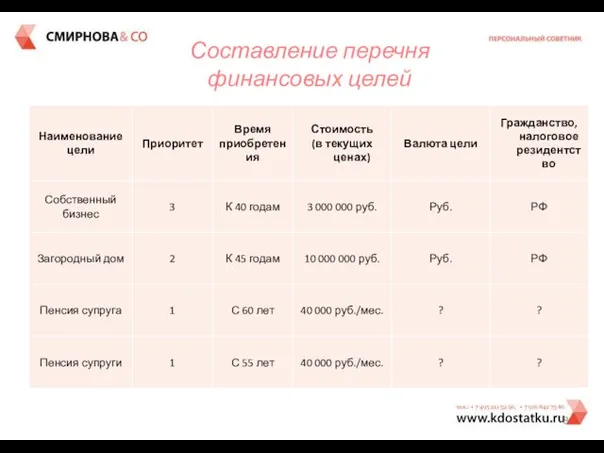

- 8. Составление перечня финансовых целей

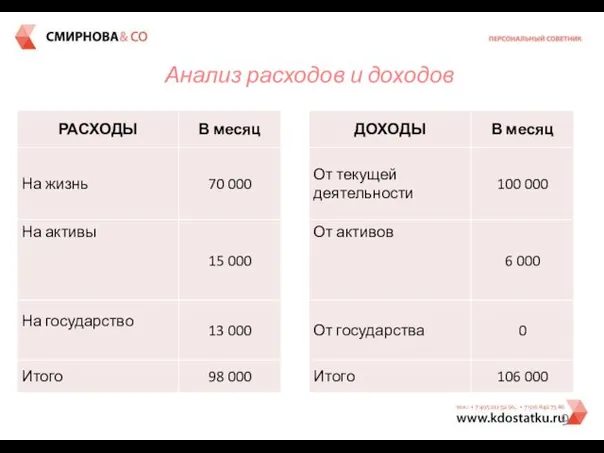

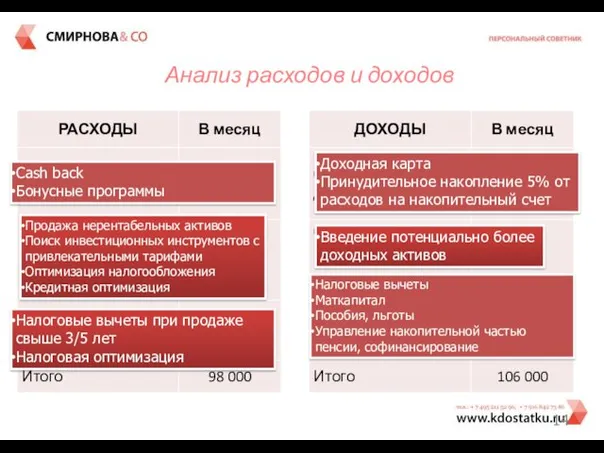

- 9. Анализ расходов и доходов

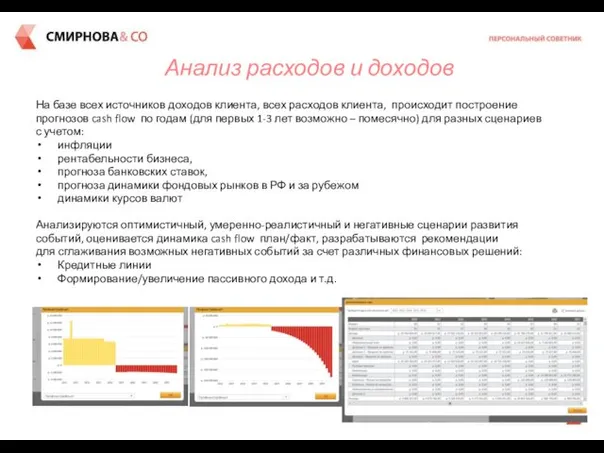

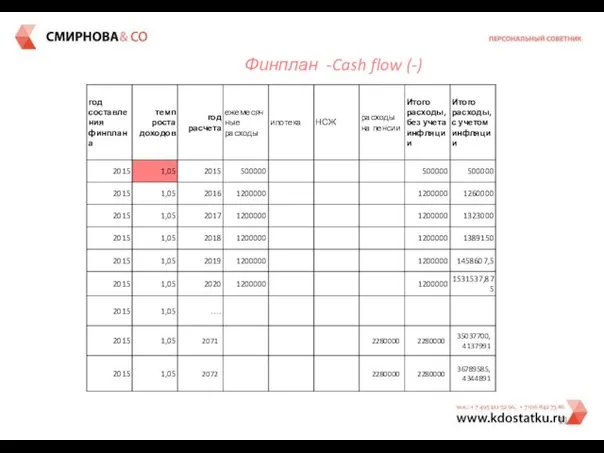

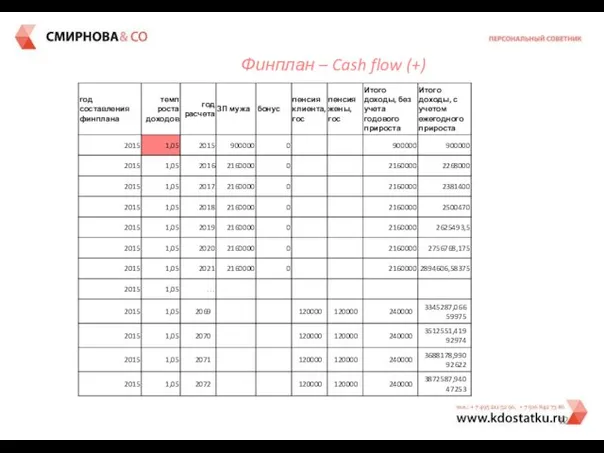

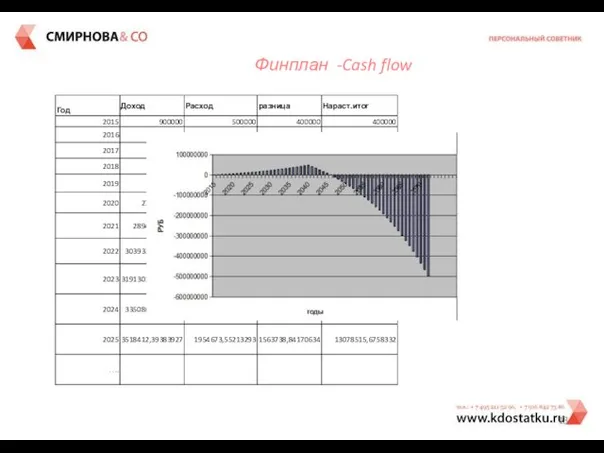

- 10. На базе всех источников доходов клиента, всех расходов клиента, происходит построение прогнозов cash flow по годам

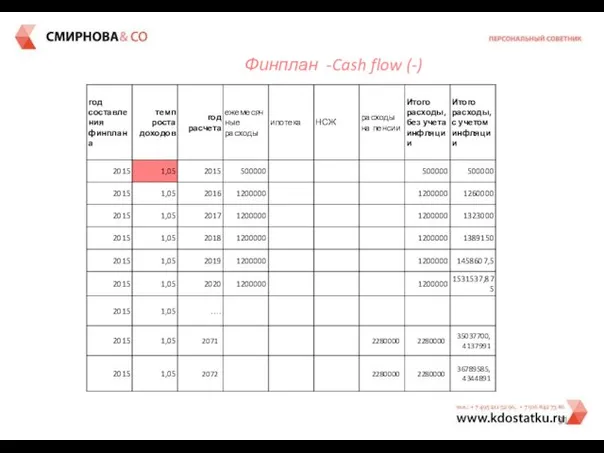

- 11. Финплан -Cash flow (-)

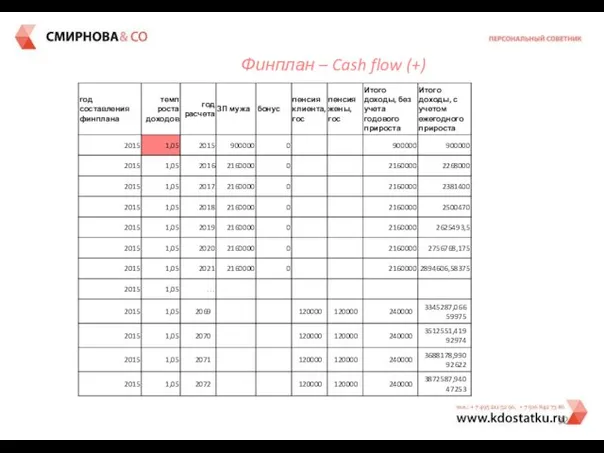

- 12. Финплан – Cash flow (+)

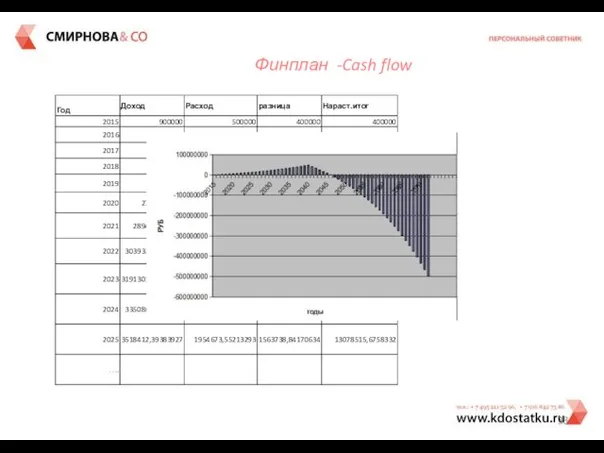

- 13. Финплан -Cash flow

- 14. Анализ расходов и доходов Налоговые вычеты Маткапитал Пособия, льготы Управление накопительной частью пенсии, софинансирование Введение потенциально

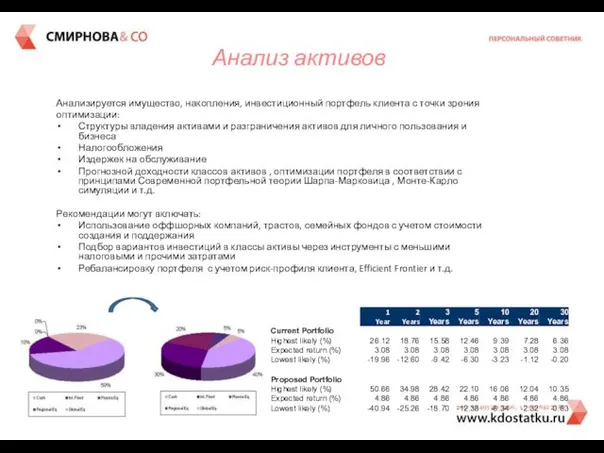

- 15. Анализируется имущество, накопления, инвестиционный портфель клиента с точки зрения оптимизации: Структуры владения активами и разграничения активов

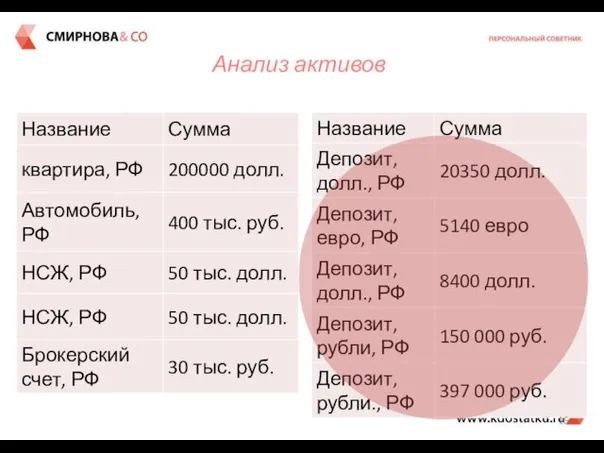

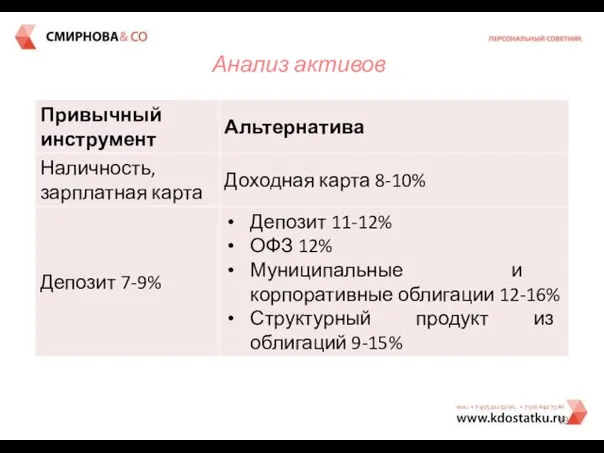

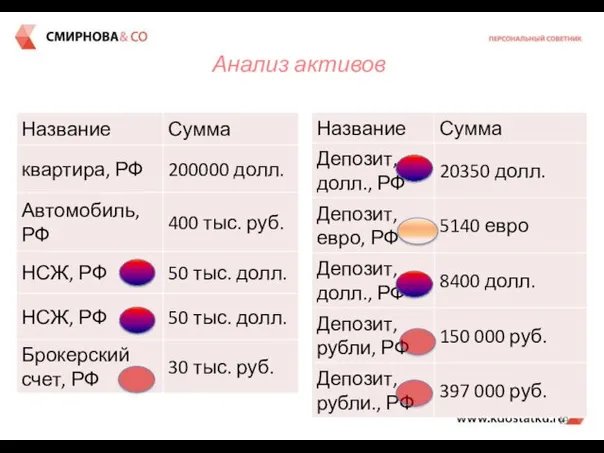

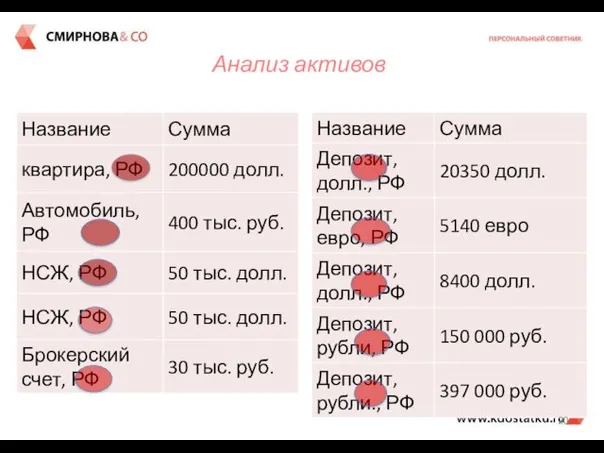

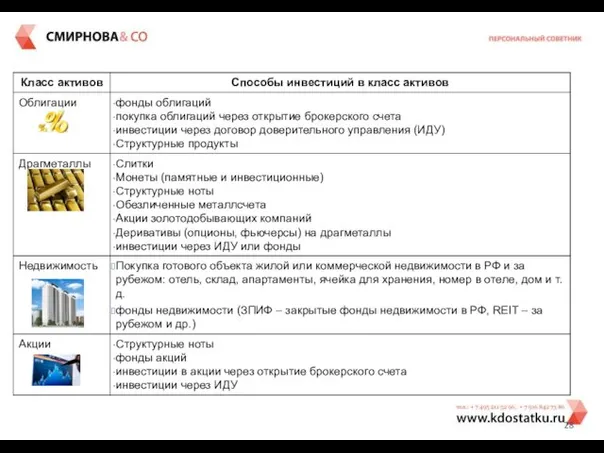

- 16. Анализ активов

- 17. Анализ активов 0% 0% 3% 3% ≈ ≈ 0% 1,5% 2% 8,5% 13% 4%

- 18. Анализ активов

- 19. Анализ активов

- 20. Анализ активов

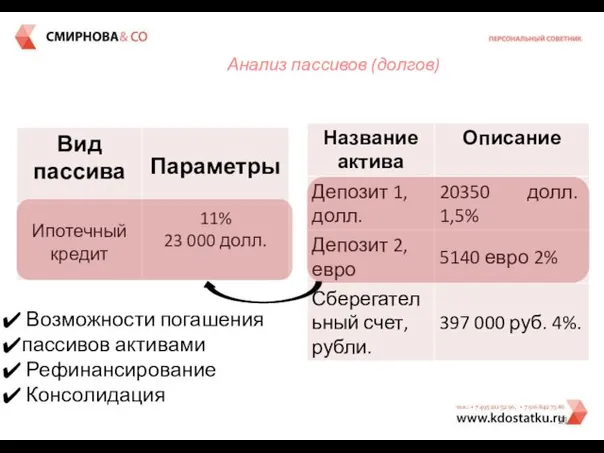

- 21. Анализ пассивов (долгов) Возможности погашения пассивов активами Рефинансирование Консолидация

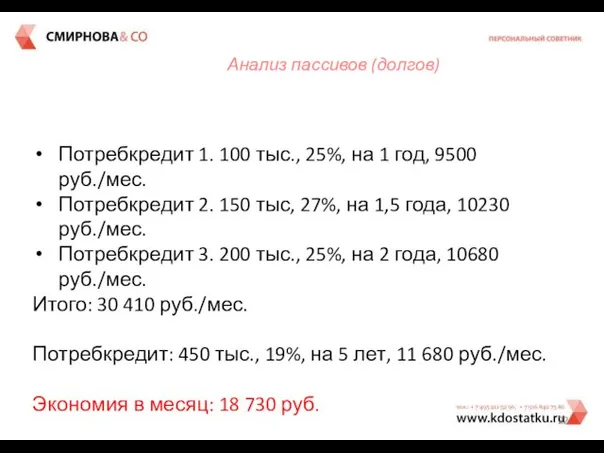

- 22. Анализ пассивов (долгов) Потребкредит 1. 100 тыс., 25%, на 1 год, 9500 руб./мес. Потребкредит 2. 150

- 23. Анализируется устойчивость финансовой ситуации клиента к различным рискам: непредвиденные расходы, потеря работы, ущерб и утрата имущества,

- 24. Стресс-тесты ЗП мужа 80 000 руб. ЗП жены 40 000 руб. 500 000 руб. 3 000

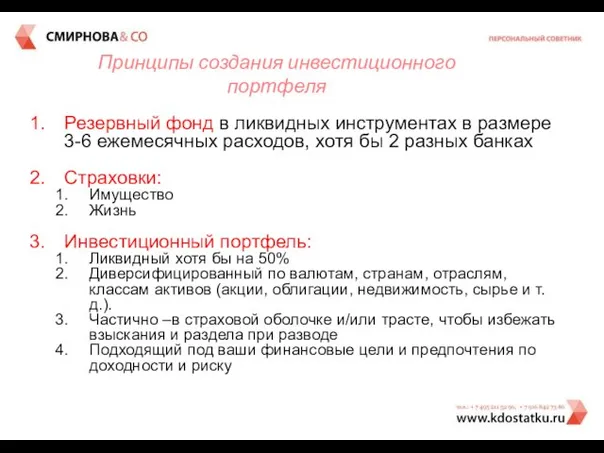

- 25. Принципы создания инвестиционного портфеля Резервный фонд в ликвидных инструментах в размере 3-6 ежемесячных расходов, хотя бы

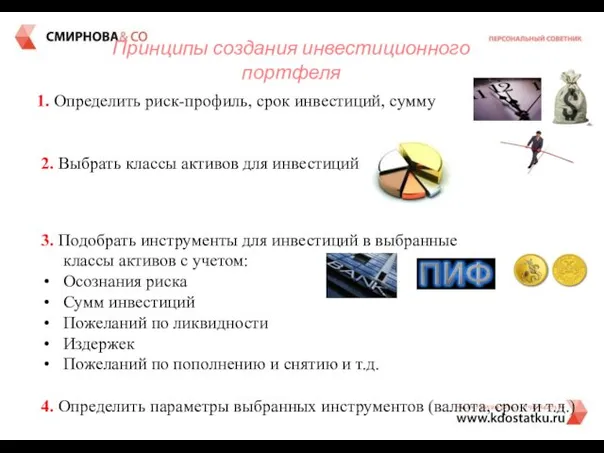

- 26. 21.01.2017 Принципы создания инвестиционного портфеля

- 27. 1. Определить риск-профиль, срок инвестиций, сумму 2. Выбрать классы активов для инвестиций 3. Подобрать инструменты для

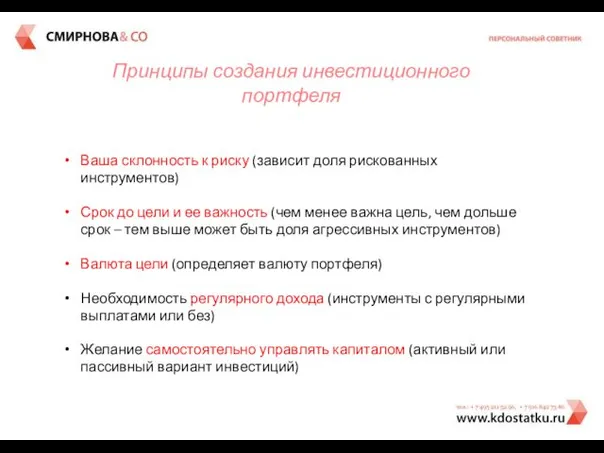

- 29. Ваша склонность к риску (зависит доля рискованных инструментов) Срок до цели и ее важность (чем менее

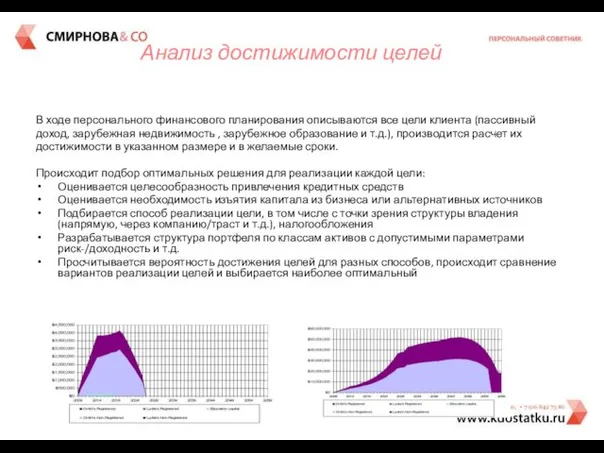

- 30. В ходе персонального финансового планирования описываются все цели клиента (пассивный доход, зарубежная недвижимость , зарубежное образование

- 31. Финплан -Cash flow (-)

- 32. Финплан – Cash flow (+)

- 33. Финплан -Cash flow

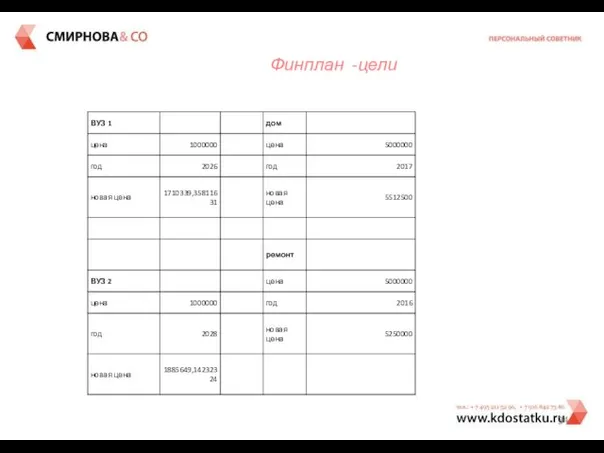

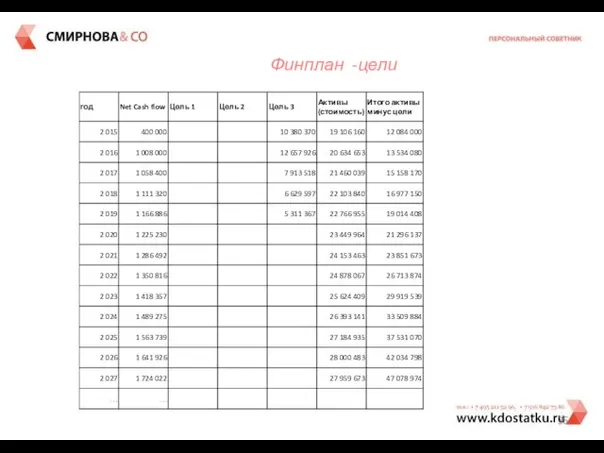

- 34. Финплан -цели

- 35. Финплан -цели

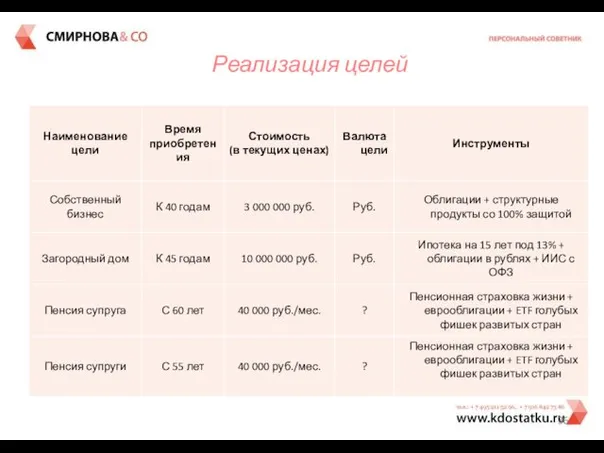

- 36. Реализация целей

- 37. Внешние: Изменение законодательства Инфляция, прочие факторы Появление новых финансовых продуктов Внешняя политическая и социальная обстановка и

- 39. Скачать презентацию

Каждый день клиент принимает множество финансовых решений

Страховать ли жизнь, имущество, ответственность,

Каждый день клиент принимает множество финансовых решений

Страховать ли жизнь, имущество, ответственность,

Варианты принятия финансовых решений

Как преумножить капитал?

На какую сумму, срок и в

Варианты принятия финансовых решений

Как преумножить капитал?

На какую сумму, срок и в

Стандарты обслуживания клиентов

Сбор

информации

Анализ

финансовой

ситуации

клиента

Разработка

рекомендаций

Оформление

документов

Какая информация нужна?

Как

Стандарты обслуживания клиентов

Сбор

информации

Анализ

финансовой

ситуации

клиента

Разработка

рекомендаций

Оформление

документов

Какая информация нужна?

Как

Жизненный цикл: свои цели для каждой стадии

Жизненный цикл: свои цели для каждой стадии

Сбор информации – расширенный перечень

Личные данные (состав семьи, пол, возраст, брачный

Сбор информации – расширенный перечень

Личные данные (состав семьи, пол, возраст, брачный

Сбор информации

Сбор информации

Составление перечня

финансовых целей

Составление перечня

финансовых целей

Анализ расходов и доходов

Анализ расходов и доходов

На базе всех источников доходов клиента, всех расходов клиента, происходит построение

прогнозов

На базе всех источников доходов клиента, всех расходов клиента, происходит построение

прогнозов

Финплан -Cash flow (-)

Финплан -Cash flow (-)

Финплан – Cash flow (+)

Финплан – Cash flow (+)

Финплан -Cash flow

Финплан -Cash flow

Анализ расходов и доходов

Налоговые вычеты

Маткапитал

Пособия, льготы

Управление накопительной частью пенсии, софинансирование

Введение

Анализ расходов и доходов

Налоговые вычеты

Маткапитал

Пособия, льготы

Управление накопительной частью пенсии, софинансирование

Введение

Анализируется имущество, накопления, инвестиционный портфель клиента с точки зрения

оптимизации:

Структуры владения активами

Анализируется имущество, накопления, инвестиционный портфель клиента с точки зрения

оптимизации:

Структуры владения активами

Анализ активов

Анализ активов

Анализ активов

0%

0%

3%

3%

≈

≈

0%

1,5%

2%

8,5%

13%

4%

Анализ активов

0%

0%

3%

3%

≈

≈

0%

1,5%

2%

8,5%

13%

4%

Анализ активов

Анализ активов

Анализ активов

Анализ активов

Анализ активов

Анализ активов

Анализ пассивов (долгов)

Возможности погашения

пассивов активами

Рефинансирование

Консолидация

Анализ пассивов (долгов)

Возможности погашения

пассивов активами

Рефинансирование

Консолидация

Анализ пассивов (долгов)

Потребкредит 1. 100 тыс., 25%, на 1 год, 9500

Анализ пассивов (долгов)

Потребкредит 1. 100 тыс., 25%, на 1 год, 9500

Анализируется устойчивость финансовой ситуации клиента

к различным рискам:

непредвиденные расходы,

потеря работы,

Анализируется устойчивость финансовой ситуации клиента

к различным рискам:

непредвиденные расходы,

потеря работы,

Стресс-тесты

ЗП мужа 80 000 руб.

ЗП жены 40 000 руб.

500 000 руб.

3

Стресс-тесты

ЗП мужа 80 000 руб.

ЗП жены 40 000 руб.

500 000 руб.

3

Принципы создания инвестиционного портфеля

Резервный фонд в ликвидных инструментах в размере 3-6

Принципы создания инвестиционного портфеля

Резервный фонд в ликвидных инструментах в размере 3-6

21.01.2017

Принципы создания инвестиционного портфеля

21.01.2017

Принципы создания инвестиционного портфеля

1. Определить риск-профиль, срок инвестиций, сумму

2. Выбрать классы активов для инвестиций

3.

1. Определить риск-профиль, срок инвестиций, сумму

2. Выбрать классы активов для инвестиций

3.

Ваша склонность к риску (зависит доля рискованных инструментов)

Срок до цели и

Срок до цели и

В ходе персонального финансового планирования описываются все цели клиента (пассивный

доход, зарубежная

В ходе персонального финансового планирования описываются все цели клиента (пассивный

доход, зарубежная

Финплан -Cash flow (-)

Финплан -Cash flow (-)

Финплан – Cash flow (+)

Финплан – Cash flow (+)

Финплан -Cash flow

Финплан -Cash flow

Финплан -цели

Финплан -цели

Финплан -цели

Финплан -цели

Реализация целей

Реализация целей

Внешние:

Изменение законодательства

Инфляция, прочие факторы

Появление новых финансовых продуктов

Внешняя политическая и социальная обстановка

Изменение законодательства

Инфляция, прочие факторы

Появление новых финансовых продуктов

Внешняя политическая и социальная обстановка

Проблемы юридической техники в уголовном праве

Проблемы юридической техники в уголовном праве Автоматизация звука Р

Автоматизация звука Р Теоретические основы товароведения продовольственных товаров

Теоретические основы товароведения продовольственных товаров Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия

Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия Способы организации пространства в ландшафтной архитектуре

Способы организации пространства в ландшафтной архитектуре Основы общественного производства

Основы общественного производства Процедура выбора страховой компании для строительной организации ООО Паркинг-М

Процедура выбора страховой компании для строительной организации ООО Паркинг-М Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур

Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур Традиционные общества востока

Традиционные общества востока Кошки

Кошки Христианин в труде

Христианин в труде День космонавтики.

День космонавтики. Порядок проверки и замены компрессора Dvm plus III

Порядок проверки и замены компрессора Dvm plus III 20231021_lyubit_svoego_podrostka_2012

20231021_lyubit_svoego_podrostka_2012 Ислам мәдениеті

Ислам мәдениеті Виды химической связи

Виды химической связи Деловая игра Знатоки ФГОС ДО

Деловая игра Знатоки ФГОС ДО Рейди мэйд в искусстве XX века

Рейди мэйд в искусстве XX века Роль воспитателя в процессе музык. воспитания

Роль воспитателя в процессе музык. воспитания образование в жизни человека

образование в жизни человека Моделирование и конструирование

Моделирование и конструирование Ознакомление детей дошкольного возраста с изобразительным искусством

Ознакомление детей дошкольного возраста с изобразительным искусством Проецирование. Проекция

Проецирование. Проекция Döwletleriň syýasy kartada şekillendirilşi

Döwletleriň syýasy kartada şekillendirilşi Современные способы обеззараживания воды

Современные способы обеззараживания воды Экономическая сущность предпринимательской деятельности

Экономическая сущность предпринимательской деятельности Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования

Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования Театр Моды Силуэт, коллекция Цвета жизни

Театр Моды Силуэт, коллекция Цвета жизни