- Оценка по мультипликаторам. Виды мультипликаторов

Содержание

- 2. Введение Выбор аналогов Числитель мультипликатора Знаменатель мультипликатора/Виды мультипликаторов Содержание Методы расчета мультипликаторов Оценка по мультипликаторам рынка

- 3. Цели данной лекции Объяснить, как индикативно оценить акции компании На практических примерах показать, как принимать решения

- 4. Как работает оценка по мультипликаторам Оценка по мультипликаторам – это расчеты на основе простого уравнения: A/B=X/C.

- 5. Используемая терминология Существует несколько различных терминов, обозначающих оценку на основе рыночных коэффициентов: По мультипликаторам (от multiplier

- 6. Что вы будете знать после данной лекции? Каковы плюсы и минусы оценки по мультипликаторам Какие мультипликаторы

- 7. Место сравнительной оценки в классификации методов оценки Традиционно выделяются три метода оценки компании: По дисконтированным денежным

- 8. Где используется оценка по мультипликаторам? Оценка по мультипликаторам – один из двух основных методов оценки акций

- 9. Где используется оценка по мультипликаторам? Оценка акций по мультипликаторам используется: Инвесторами при инвестициях в публичные и

- 10. Зачем необходимо уметь делать такую оценку? В случае рынка: чтобы понимать на каком уровне он находится

- 11. Пример расчета мультипликаторов P/S и P/E для сравнимых компаний Вывод: значения мультипликатора не зависят от количества

- 12. Погрешности оценки сравнительным методом Из-за неточного подбора аналогов Рынок рационален, но исследователь ошибся с выбором аналогов

- 13. Введение Выбор аналогов Числитель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом Выводы Выводы

- 14. Общие принципы построения числителя мультипликатора Чтобы сконструировать числитель мультипликатора, необходимо ответить на следующие вопросы относительно базы

- 15. Рыночная капитализация или стоимость бизнеса? СТОИМОСТЬ БИЗНЕСА (enterprise value – EV) определяется по следующей формуле: EV

- 16. Рыночная капитализация или стоимость бизнеса? ВОЗМОЖНЫЕ ВАРИАНТЫ РАСЧЕТА ЧИСТОГО ДОЛГОСРОЧНОГО ДОЛГА: Консервативный (завышенная оценка долга) –

- 17. Рыночная капитализация или стоимость бизнеса? Как правило, при оценке по мультипликаторам конечной целью является оценка акций

- 18. Рыночная капитализация или стоимость бизнеса? Шаг 1 Шаг 2 Шаг 1 Шаг 2 Шаг 3 Учет

- 19. Рыночная капитализация или стоимость бизнеса? Шаг 1 Шаг 2 Шаг 1 Шаг 2 Шаг 3 Учет

- 20. Расчет капитализации: case Lifestyle International Holdings

- 21. Расчет капитализации: case Lifestyle International Holdings

- 22. Расчет капитализации: case Lifestyle International Holdings

- 23. Расчет капитализации: case Lifestyle International Holdings Активы на балансе, которые не зарабатывают прибыль: 5,5 (стройка) +3,8

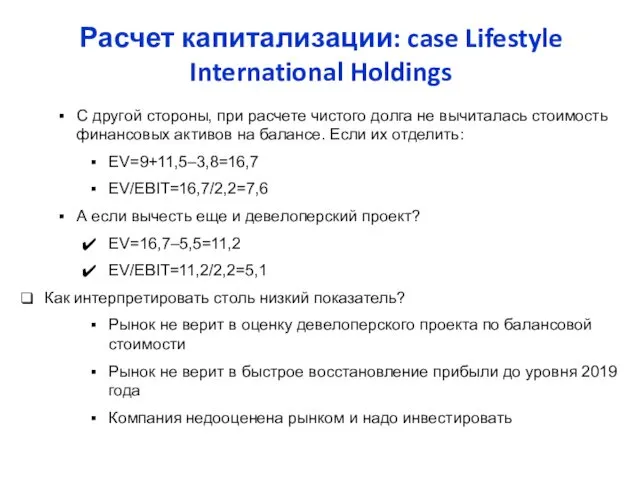

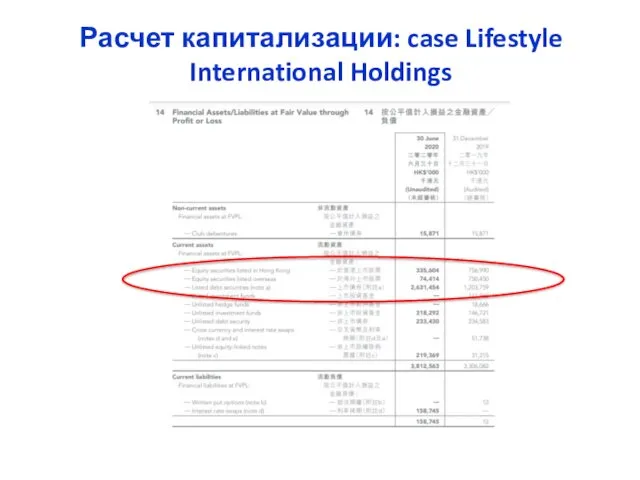

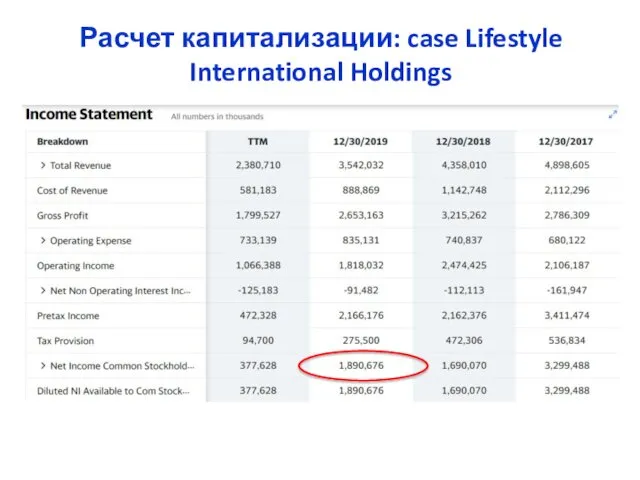

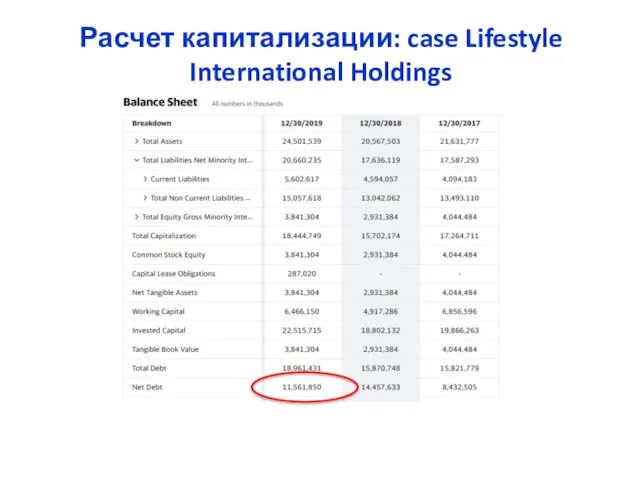

- 24. Расчет капитализации: case Lifestyle International Holdings C другой стороны, при расчете чистого долга не вычиталась стоимость

- 25. Расчет капитализации: case Lifestyle International Holdings

- 26. Расчет капитализации: case Lifestyle International Holdings

- 27. Расчет капитализации: case Lifestyle International Holdings

- 28. Расчет чистого долга и EV: case Сarmax

- 29. Расчет чистого долга и EV: case Сarmax

- 30. Расчет чистого долга и EV: case Сarmax EV=20,6+15,3=35,9 млрд ND/EBITDA=15,3/1,3=11,8 EV/EBITDA=35,9/1,3=27,6

- 31. Расчет чистого долга и EV: case Сarmax ND=15,3-13,3=2 EV=20,6+2=22,6 млрд ND/EBITDA=2/1,3=1,5 EV/EBITDA=22,6/1,3=17,4 Мультипликатор EV/EBITDA оказался почти

- 32. Котировки или цены сделок по закрытым/публичным компаниям? Крупные и тем более контрольные пакеты торгуются с премией

- 33. Котировки или цены сделок по закрытым/публичным компаниям? Пример 1. Аналог – рыночные котировки Пример 2. Аналог

- 34. Котировки или цены крупных сделок? Согласно расчетам Mergerstat для рынка США в последние годы премии составляют:

- 35. Цены сделок по закрытым или публичным компаниям? Факторы, влияющие на ликвидность компании: Ситуация в отрасли и

- 36. Цены сделок по закрытым или публичным компаниям? Основные способы измерения скидки за неликвидность (для США): Сравнение

- 37. Цены сделок по закрытым или публичным компаниям? Медианный размер дисконта при сделках с пакетами акций до

- 38. Стоимость акций (бизнеса) или цены активов? Если в знаменателе мультипликатора стоит показатель, характеризующий производственные мощности компании,

- 39. Введение Выбор аналогов Числитель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом Выводы Выводы

- 40. Знаменатель мультипликатора Финансовые показатели – универсальные, натуральные – специфические для отрасли, поэтому: Натуральные показатели не применимы,

- 41. Доходные показатели: P/S Показатель EV/S (стоимость бизнеса/выручка) более корректен, чем P/S (цена акций/выручка) Преимущества Р/S: Можно

- 42. Доходные показатели: P/Е Недостатки Р/Е (цена/прибыль) – в целом это зеркальное отображение достоинств Р/S: Чаще неопределен,

- 43. Доходные показатели: P/E Часть недостатков P/E снимается показателем CAPE – cyclically adjusted P/E (P/E, скорректированный на

- 44. Доходные показатели: P/E Соответственно, P/E должен быть тем выше, чем: Выше темп роста прибыли компании Выше

- 45. Доходные показатели: P/E Последние 10 лет чистая прибыль Amazon на 1 акцию росла темпом 24,7% в

- 46. Доходные показатели: P/E Зависимость P/E от темпов роста g (двухпериодная модель) Расчет для терминального g=3% Отрицательные

- 47. Отрицательный темп роста: сase Campbell Soup В оценку Campbell Soup заложено ожидание падение прибыли на 3%

- 48. Отрицательный темп роста: сase Campbell Soup Важно проверить, что существенного роста E во время пандемии не

- 49. Отрицательный темп роста: сase Campbell Soup До кризиса 2019 года Campbell Soup котировался по P/E=60, сейчас

- 50. Доходные показатели на основе операционной маржи EV/EBITDA (стоимость бизнеса/прибыль до уплаты налогов и процентов и до

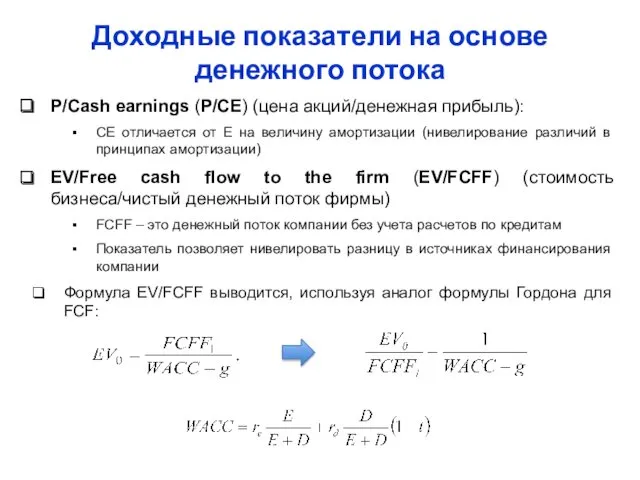

- 51. Доходные показатели на основе денежного потока P/Cash earnings (P/CE) (цена акций/денежная прибыль): CE отличается от E

- 52. Доходные показатели на основе денежного потока P/Free cash flow to equity (P/FCFE) (цена акций/чистый денежный поток

- 53. Итак, формулы связи мультипликаторов

- 54. Доходные показатели: earnings yield Показатели, обратные к Р/Е и EV/EBIT, тоже используются называются earnings yield –

- 55. Доходные показатели: earnings yield «Many investors use the 10-year Treasury yield as a discount rate in

- 56. Использование нормализованной прибыли: case Big Lots

- 57. Использование нормализованной прибыли: case Big Lots

- 58. Использование нормализованной прибыли: case Big Lots P/E=4х(242/106)=4х2,3=9

- 59. Финансовые показатели на основе стоимости активов Наиболее употребляемые «балансовые» показатели: EV/BV или EV/BVA (стоимость бизнеса/балансовая стоимость

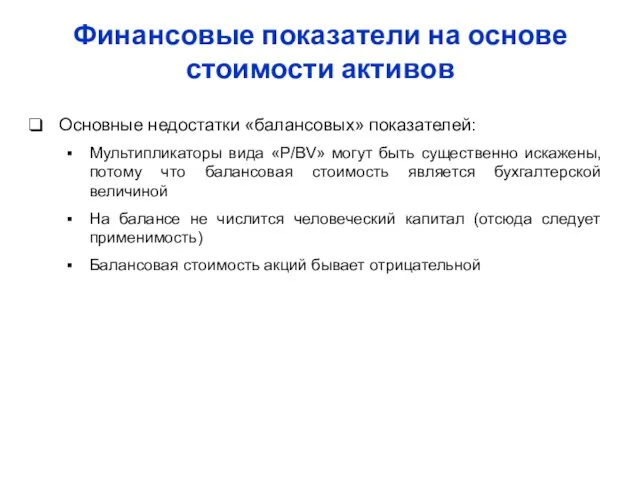

- 60. Финансовые показатели на основе стоимости активов Основные недостатки «балансовых» показателей: Мультипликаторы вида «Р/BV» могут быть существенно

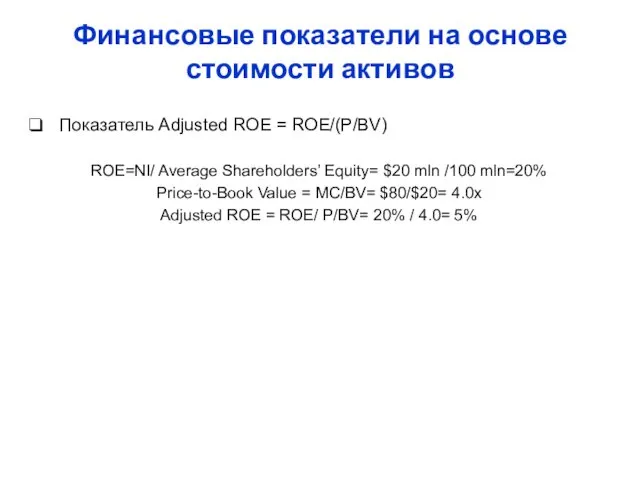

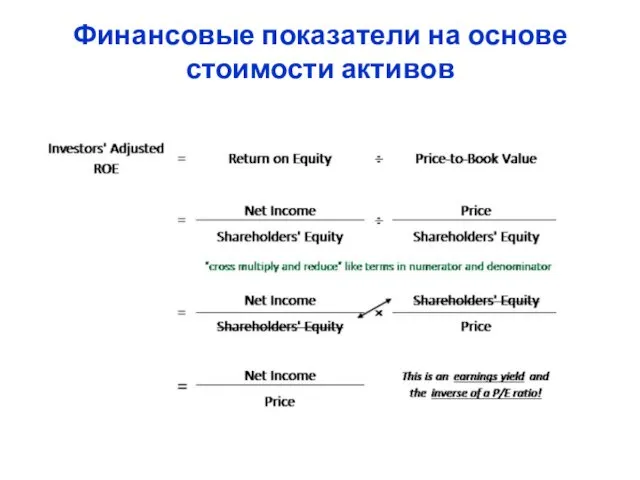

- 61. Финансовые показатели на основе стоимости активов Показатель Adjusted ROE = ROE/(P/BV) ROE=NI/ Average Shareholders’ Equity= $20

- 62. Финансовые показатели на основе стоимости активов

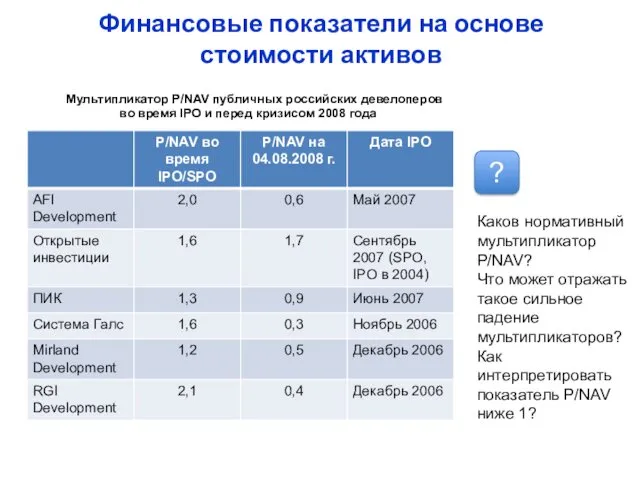

- 63. Финансовые показатели на основе стоимости активов Мультипликатор P/NAV публичных российских девелоперов во время IPO и перед

- 64. Корреляция между P/E и P/BV Источник: Martin Whitman «Modern Security Analysis», 2014

- 65. Натуральные показатели Являются специфичными для отрасли (сектора) Не применимы, если у компании несколько видов деятельности Сужается

- 66. «Мультипликаторы будущего» (мультипликаторы роста) Используются для быстрорастущих компаний В знаменателе мультипликатора P/E может стоять прибыль: За

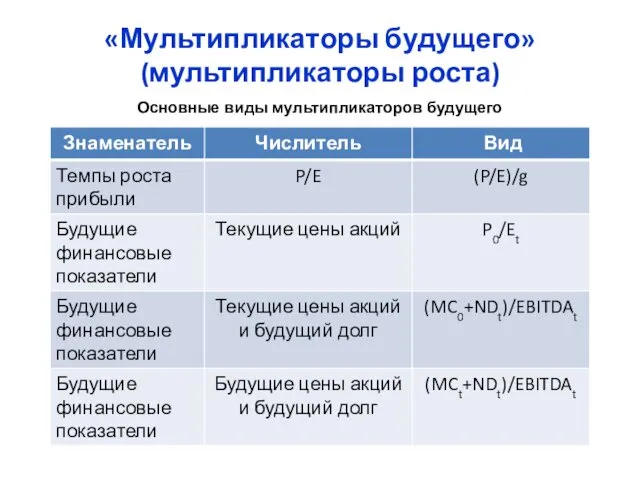

- 67. «Мультипликаторы будущего» (мультипликаторы роста) Основные виды мультипликаторов будущего

- 68. «Мультипликаторы будущего» (мультипликаторы роста) Формулы:

- 69. «Мультипликаторы будущего» (мультипликаторы роста) Дано: MC0=120 долл., ND0=80 долл., re=12%, rd(1-t)=6%, FCF1=26 долл., DIV=10 долл., излишек

- 70. «Мультипликаторы будущего» (мультипликаторы роста) Аналогично для года 2: Шаг 1. WACC2 = 12% × 124,4/193,2 +

- 71. «Мультипликаторы будущего» и мультипликаторы роста (продолжение) Мультипликаторы вида P0/E0 в принципе не учитывают разницу в будущих

- 72. «Мультипликаторы будущего» и мультипликаторы роста (P/E)/g P = E/(r - g), отсюда r = E/P +g

- 73. «Мультипликаторы будущего» (мультипликаторы роста) Пример использования показателя PEG: Topix Index PEG ratio

- 74. Связь темпов роста компании и реинвестированной прибыли Мультипликаторы вида P0/Et как-то учитывают разницу в будущих темпах

- 75. Синтетический показатель (DIV/P+g)/(P/E) Показатель (DIV/P+g)/(P/E) представляет из себя перевернутый PEG, где в числителе стоит вместо роста

- 76. Примеры эвристических правил инвестирования с использованием мультипликаторов PEG PEG P/E не выше ожидаемых темпов роста, что

- 77. «Мультипликаторы прошлого» Таковым является СAPE Пандемия 2020 года показала, что нужно вводить новый мультипликатор – вида

- 78. Введение Выбор аналогов Числитель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом Выводы Выводы

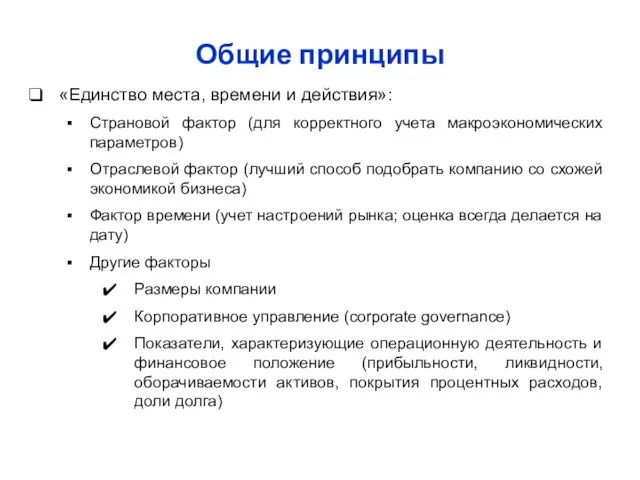

- 79. Общие принципы «Единство места, времени и действия»: Страновой фактор (для корректного учета макроэкономических параметров) Отраслевой фактор

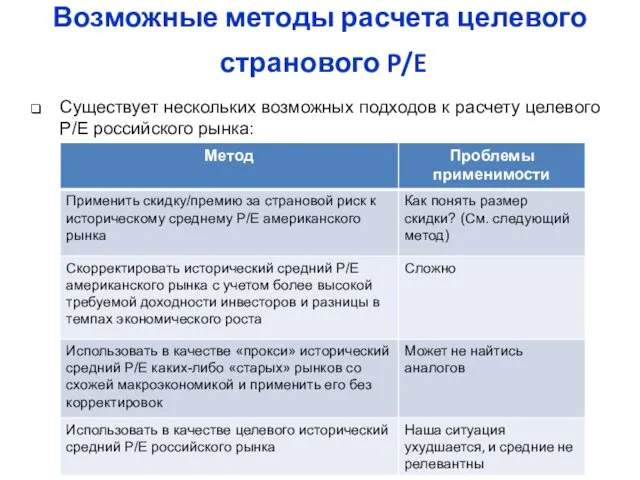

- 80. Существует нескольких возможных подходов к расчету целевого P/E российского рынка: Возможные методы расчета целевого странового P/E

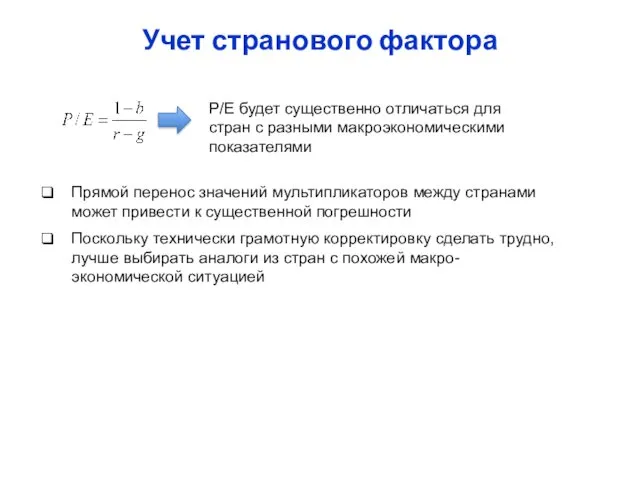

- 81. P/E будет существенно отличаться для стран с разными макроэкономическими показателями Учет странового фактора Прямой перенос значений

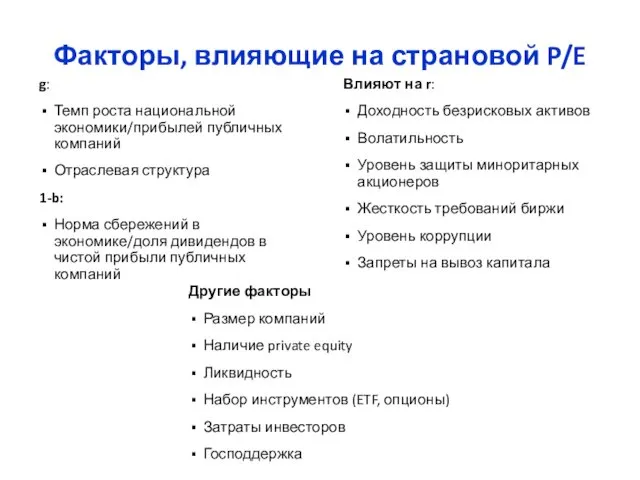

- 82. Факторы, влияющие на страновой P/E g: Темп роста национальной экономики/прибылей публичных компаний Отраслевая структура 1-b: Норма

- 83. Доходность российского рынка акций в 1995–2020 гг. CAGR 14,2%

- 84. Доходность российского рынка акций в 2000–2020 гг. CAGR 16,2% CAGR 7,4%

- 85. Доходность российского рынка акций в 2010–2020 гг. CAGR 13,8% CAGR 2,6%

- 86. P/E российского рынка акций в 1995–2020 гг.

- 87. P/E российского рынка акций в 2003–2020 гг.

- 88. P/E российского рынка акций в 2003–2020 гг.

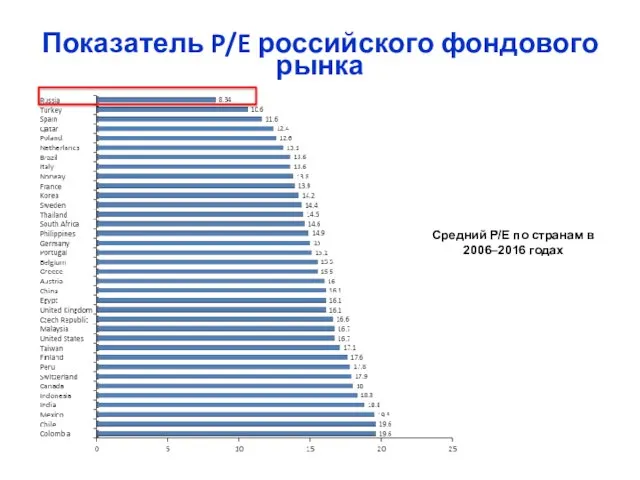

- 89. Показатель P/E российского фондового рынка Средний P/E по странам в 2006–2016 годах

- 90. Источник: Bloomberg Динамика показателя P/E индексов ММВБ и S&P 500 в 2003–2018 годах Показатель P/E российского

- 91. Источник: The Economist Страновые риски России

- 92. Источник: Магистерская диссертация Алексея Мамакова Страновые риски России P/E estimated рассчитан с учетом Рейтинга защиты прав

- 93. Кластеризация стран для оценки акций по показателю P/E Страновые риски России

- 94. Отраслевой фактор Источник: Damodaran Мультипликатор P/E для ряда отраслей США (средний за год)

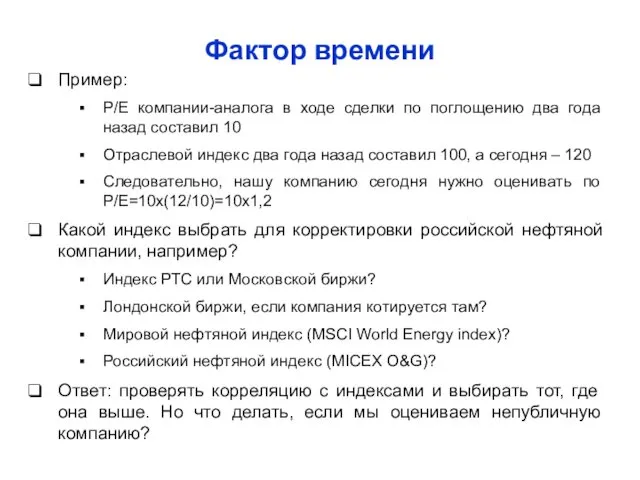

- 95. Фактор времени Мультипликаторы, рассчитанные на разные даты, не являются сравнимыми Проблема фактора времени возникает, если расчеты

- 96. Фактор времени Пример: P/E компании-аналога в ходе сделки по поглощению два года назад составил 10 Отраслевой

- 97. Другие факторы При расчете мультипликаторов можно учитывать и другие факторы, систематически влияющие на их значения: Размер

- 98. Размер компании Средние годовые премии за размер для компаний, котировавшихся на Нью-йоркской фондовой бирже, за период

- 99. Премия за размер для акций, котируемых на NYSE Прим. Ромбики – децили, круглые точки – разбивка

- 100. Размер компании

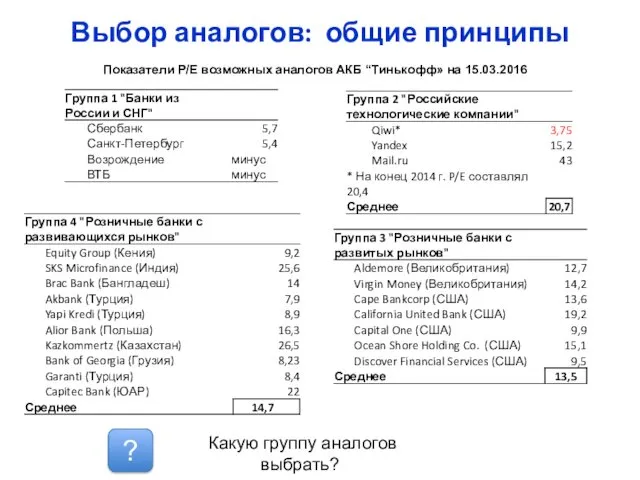

- 101. Выбор аналогов: общие принципы Какую группу аналогов выбрать? ? Показатели P/E возможных аналогов АКБ “Тинькофф» на

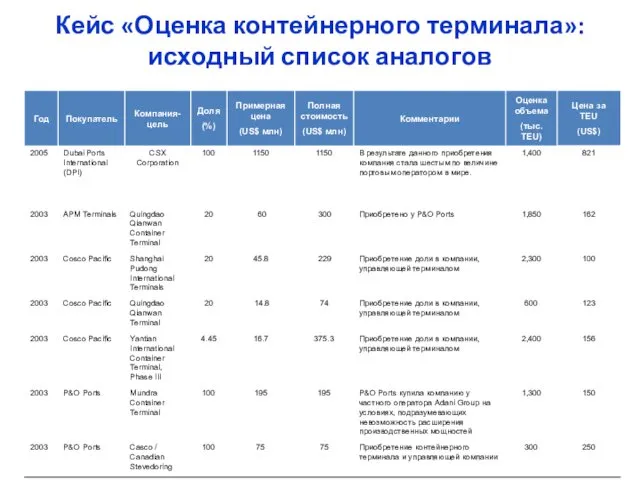

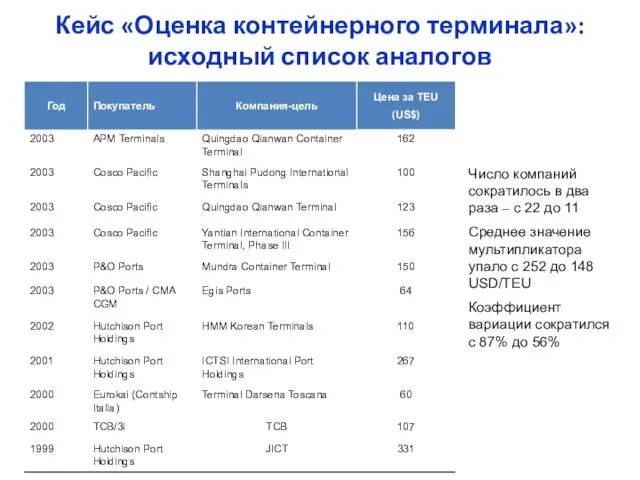

- 102. Кейс «Оценка контейнерного терминала»: исходный список аналогов

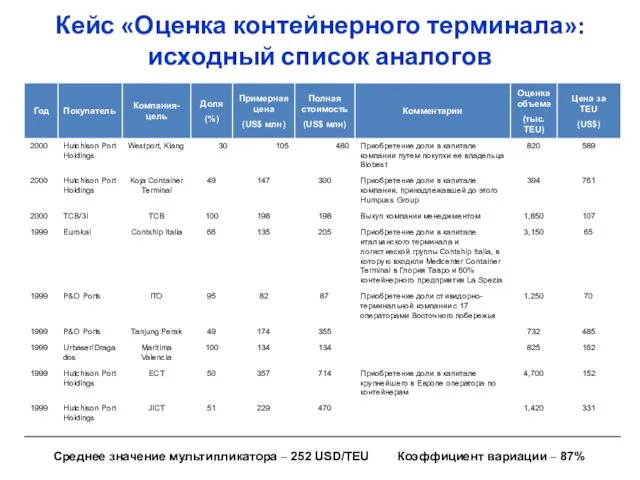

- 103. Кейс «Оценка контейнерного терминала»: исходный список аналогов

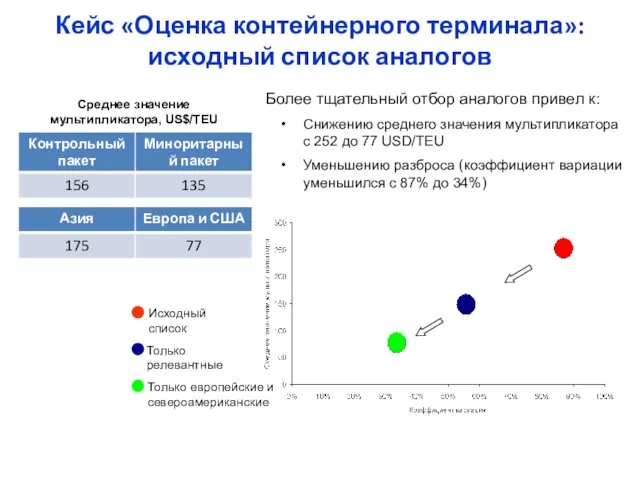

- 104. Среднее значение мультипликатора – 252 USD/TEU Коэффициент вариации – 87% Кейс «Оценка контейнерного терминала»: исходный список

- 105. Для улучшения оценки были предприняты следующие действия: Исключены из списка нерелевантные компании Большое количество компаний помимо

- 106. Число компаний сократилось в два раза – с 22 до 11 Среднее значение мультипликатора упало с

- 107. Более тщательный отбор аналогов привел к: Снижению среднего значения мультипликатора с 252 до 77 USD/TEU Уменьшению

- 108. Выбор аналогов: общие принципы Ценовой пузырь на московском рынке недвижимости скоро лопнет и стоимость квартир упадет

- 109. Введение Выбор аналогов Числитель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом Выводы Выводы

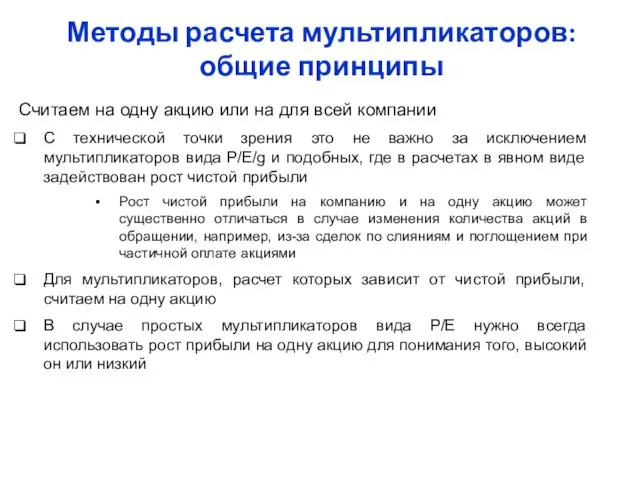

- 110. Методы расчета мультипликаторов: общие принципы Считаем на одну акцию или на для всей компании С технической

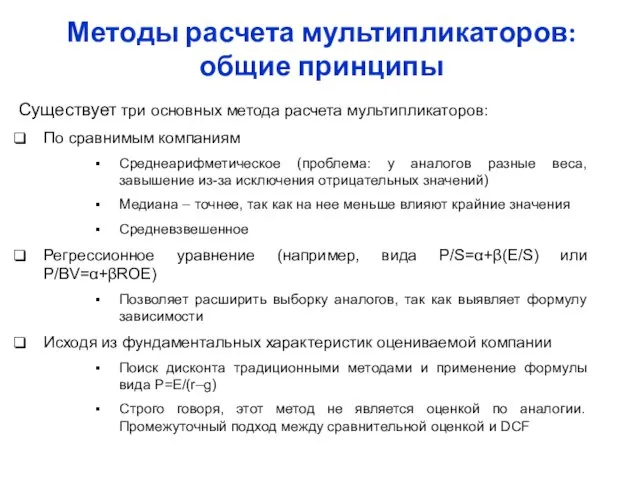

- 111. Методы расчета мультипликаторов: общие принципы Существует три основных метода расчета мультипликаторов: По сравнимым компаниям Среднеарифметическое (проблема:

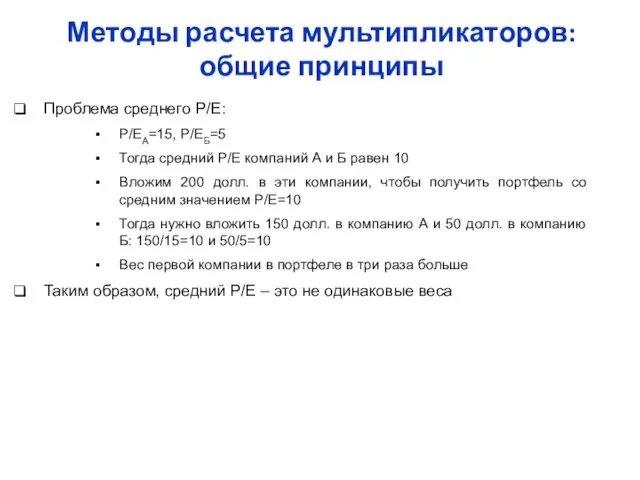

- 112. Методы расчета мультипликаторов: общие принципы Проблема среднего P/E: P/EА=15, P/EБ=5 Тогда средний P/E компаний А и

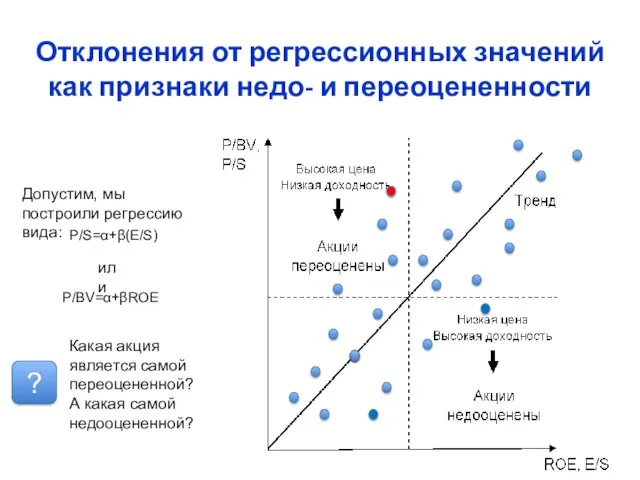

- 113. Отклонения от регрессионных значений как признаки недо- и переоцененности Р/S=α+β(E/S) Р/BV=α+βROE Допустим, мы построили регрессию вида:

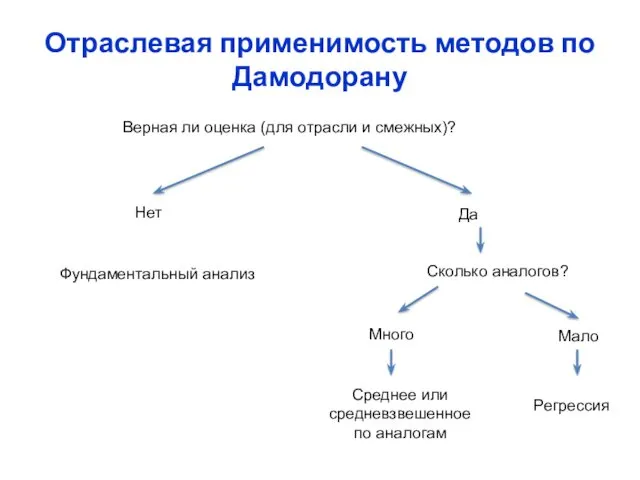

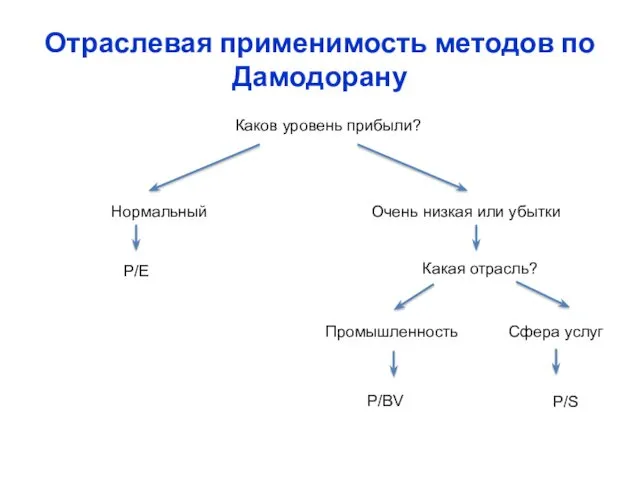

- 114. Отраслевая применимость методов по Дамодорану

- 115. Отраслевая применимость методов по Дамодорану Верная ли оценка (для отрасли и смежных)? Нет Да Фундаментальный анализ

- 116. Отраслевая применимость методов по Дамодорану Каков уровень прибыли? Нормальный Очень низкая или убытки P/E Какая отрасль?

- 117. Введение Выбор аналогов Числитель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом Выводы Выводы

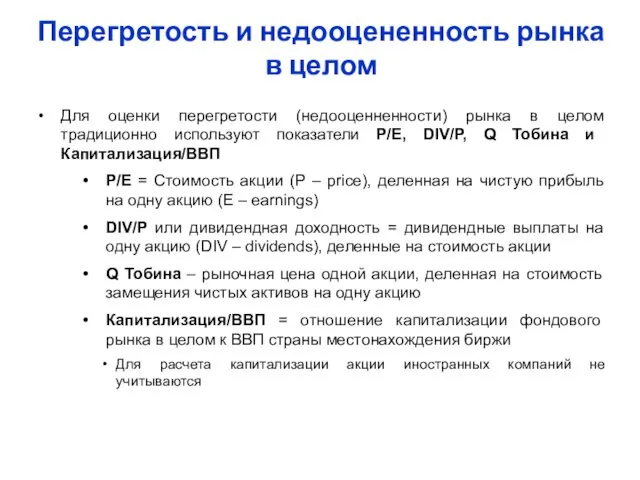

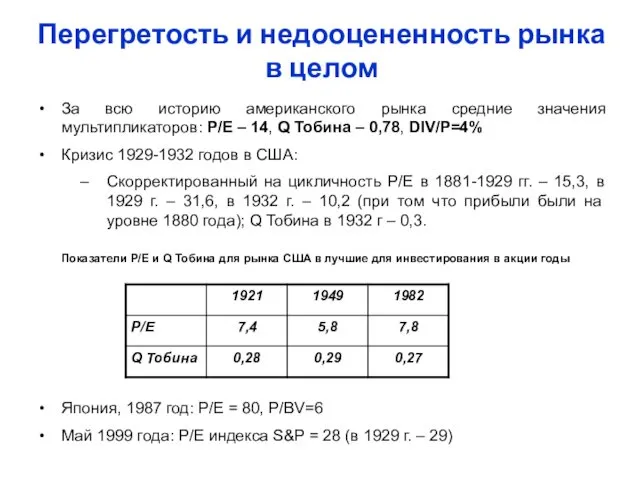

- 118. Перегретость и недооцененность рынка в целом Для оценки перегретости (недооценненности) рынка в целом традиционно используют показатели

- 119. Перегретость и недооцененность рынка в целом За всю историю американского рынка средние значения мультипликаторов: P/E –

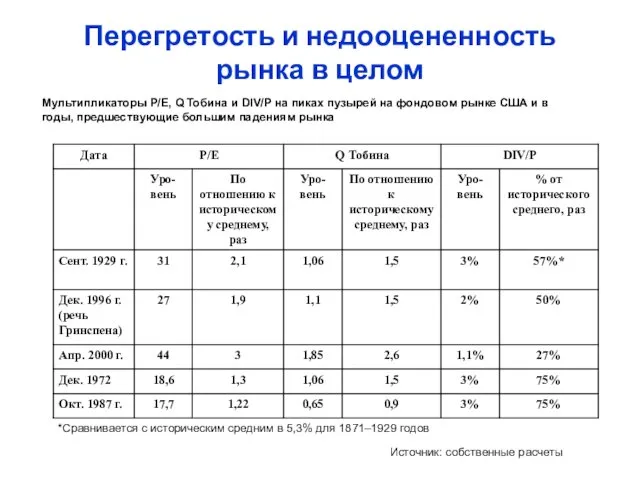

- 120. Перегретость и недооцененность рынка в целом Источник: собственные расчеты Мультипликаторы P/E, Q Тобина и DIV/P на

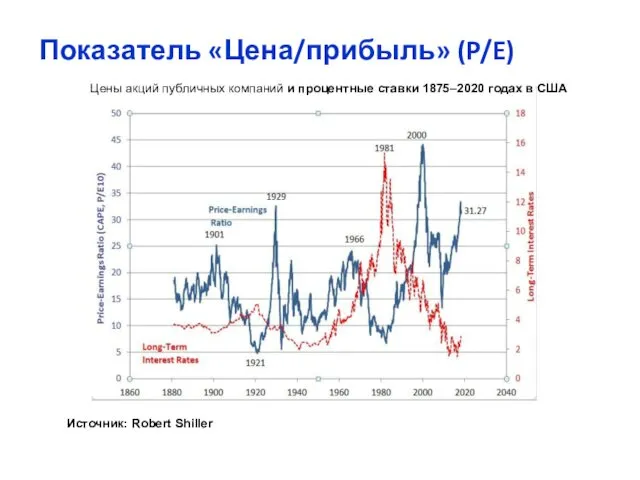

- 121. P/E График показывает рост P/E американского рынка в целом в 1980–2000 гг. Создается впечатление, что на

- 122. P/E … тогда как на более длинном временном интервале видно, что такое положение рынка не является

- 123. Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)] Показатель P/E (CAPE) в 1875–2020 гг. в США Показатель «Цена/прибыль» (P/E)

- 124. Источник: Robert Shiller Цены акций публичных компаний и процентные ставки 1875–2020 годах в США Показатель «Цена/прибыль»

- 125. Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)] Цены акций, прибыли, дивиденды и процентные ставки в 1996–2010 годах в

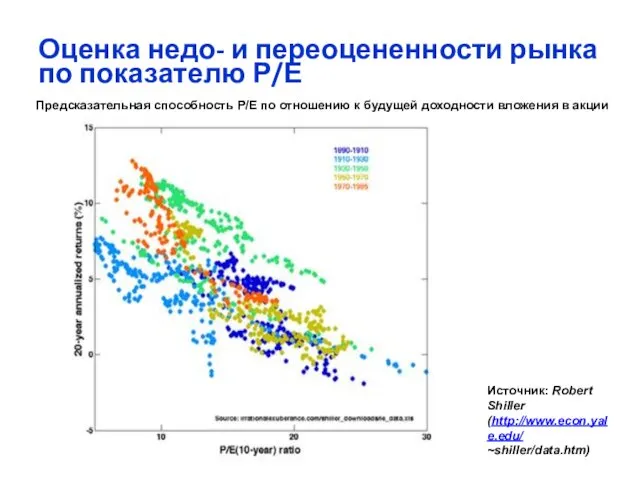

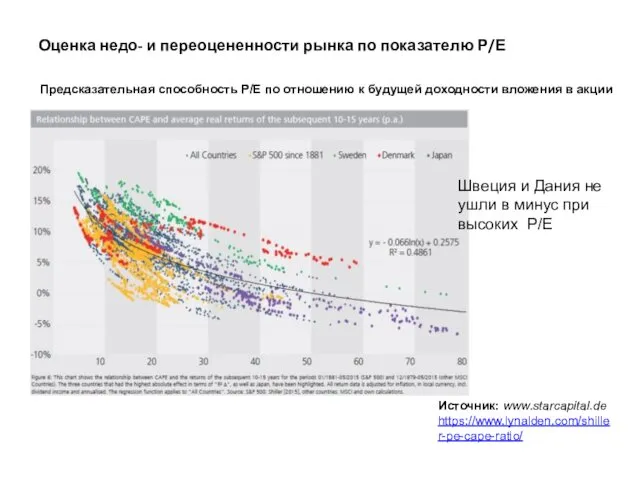

- 126. Источник: Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm) Предсказательная способность P/E по отношению к будущей доходности вложения в акции

- 127. Источник: www.starcapital.de Предсказательная способность P/E по отношению к будущей доходности вложения в акции Оценка недо- и

- 128. Источник: www.starcapital.de https://www.lynalden.com/shiller-pe-cape-ratio/ Предсказательная способность P/E по отношению к будущей доходности вложения в акции Оценка недо-

- 129. Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)] Дивидендная доходность в 1870–2020 годах в США, % Дивидендная доходность фондового

- 130. Q Тобина в 1900–2020 годах в США, % Q Тобина фондового рынка США

- 131. Дивидендная доходность в 1870–2017 годах в США, % Q Тобина фондового рынка США

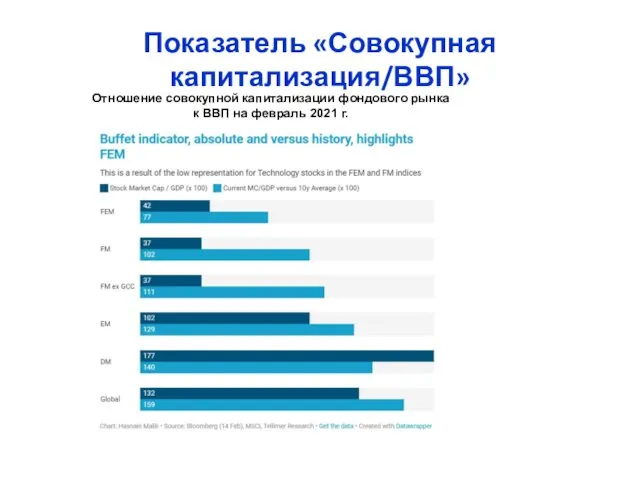

- 132. Отношение совокупной капитализации фондового рынка к ВВП в развитых странах в 1955–2000 годах Показатель «Совокупная рыночная

- 133. Показатель «Совокупная капитализация/ВВП» Отношение совокупной капитализации фондового рынка к ВВП в США в 1945–2020 годах

- 134. Показатель «Совокупная капитализация/ВВП» Отношение совокупной капитализации фондового рынка к ВВП на февраль 2021 г.

- 135. Завышена ли цена недвижимости в Москве? Текущая оценка страновых рынков СAPE страновых рынков на 31.12.2020

- 136. Завышена ли цена недвижимости в Москве? Текущая оценка страновых рынков P/E страновых рынков на 30.12.2020

- 137. Завышена ли цена недвижимости в Москве? Текущая оценка страновых рынков P/BV страновых рынков на 31.12.2020

- 138. Индекс относительной силы (RS) Разработан Биллом Уайлдером в 1978 году (книга "New Concepts in Technical Trading

- 139. Завышена ли цена недвижимости в Москве? Текущая оценка страновых рынков Фундаментальная оценка (по всем мультипликатора) страновых

- 140. Завышена ли цена недвижимости в Москве? Текущая оценка страновых рынков Фундаментальная оценка (по всем мультипликатора) страновых

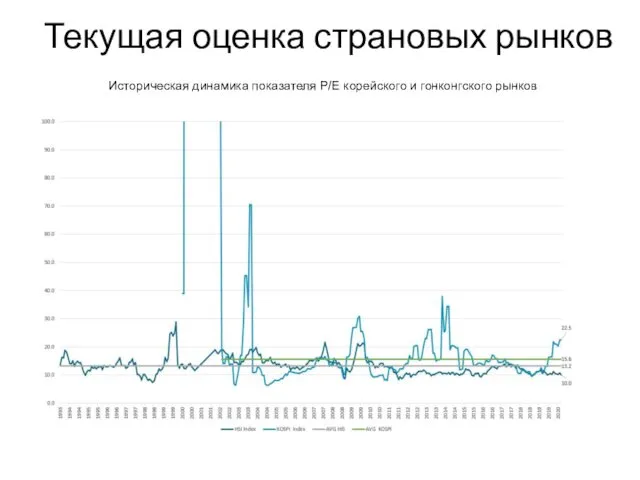

- 141. Завышена ли цена недвижимости в Москве? Текущая оценка страновых рынков Историческая динамика показателя P/E корейского и

- 142. Текущая оценка Историческая доходность На длинном интервале На коротком интервале Волатильность Абсолютная По сравнению с S&P

- 143. Введение Выбор аналогов Числитель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом Выводы Знаменатель

- 144. Источник: данные Bloomberg Динамика показателя P/E Магнита и глобального отраслевого индекса MSCI World Food&Staples Retail в

- 145. Источник: данные Bloomberg Относительная динамика показателя P/E Магнита и глобального отраслевого индекса MSCI World Food&Staples Retail

- 146. Источник: данные Bloomberg, Damodaran, мои расчеты Сравнение оценок «Магнита» cо среднеотраслевыми

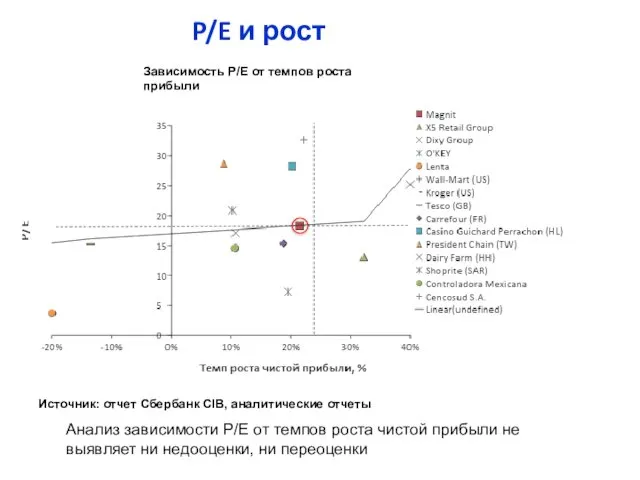

- 147. Источник: отчет Сбербанк CIB, аналитические отчеты Анализ зависимости P/E от темпов роста чистой прибыли не выявляет

- 148. Выводы по оценке «Магнита» За всю историю котирования «Магнита» динамика цен акций по показателю P/E отставала

- 149. Введение Выбор аналогов Числитель мультипликатора Знаменатель мультипликатора Методы расчета мультипликаторов Оценка по мультипликаторам рынка в целом

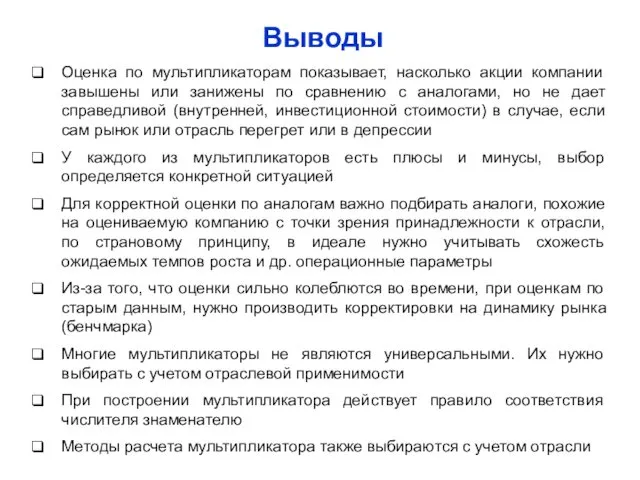

- 150. Выводы Оценка по мультипликаторам показывает, насколько акции компании завышены или занижены по сравнению с аналогами, но

- 153. Скачать презентацию

Введение

Выбор аналогов

Числитель мультипликатора

Знаменатель мультипликатора/Виды мультипликаторов

Содержание

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в

Введение

Выбор аналогов

Числитель мультипликатора

Знаменатель мультипликатора/Виды мультипликаторов

Содержание

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в

Цели данной лекции

Объяснить, как индикативно оценить акции компании

На практических примерах показать,

Цели данной лекции

Объяснить, как индикативно оценить акции компании

На практических примерах показать,

Как работает оценка по мультипликаторам

Оценка по мультипликаторам – это расчеты на

Как работает оценка по мультипликаторам

Оценка по мультипликаторам – это расчеты на

Используемая терминология

Существует несколько различных терминов, обозначающих оценку на основе рыночных коэффициентов:

По

Используемая терминология

Существует несколько различных терминов, обозначающих оценку на основе рыночных коэффициентов:

По

Что вы будете знать после данной лекции?

Каковы плюсы и минусы оценки

Что вы будете знать после данной лекции?

Каковы плюсы и минусы оценки

Место сравнительной оценки в классификации методов оценки

Традиционно выделяются три метода оценки

Место сравнительной оценки в классификации методов оценки

Традиционно выделяются три метода оценки

Где используется оценка по мультипликаторам?

Оценка по мультипликаторам – один из двух

Где используется оценка по мультипликаторам?

Оценка по мультипликаторам – один из двух

Где используется оценка по мультипликаторам?

Оценка акций по мультипликаторам используется:

Инвесторами

при инвестициях в

Где используется оценка по мультипликаторам?

Оценка акций по мультипликаторам используется:

Инвесторами

при инвестициях в

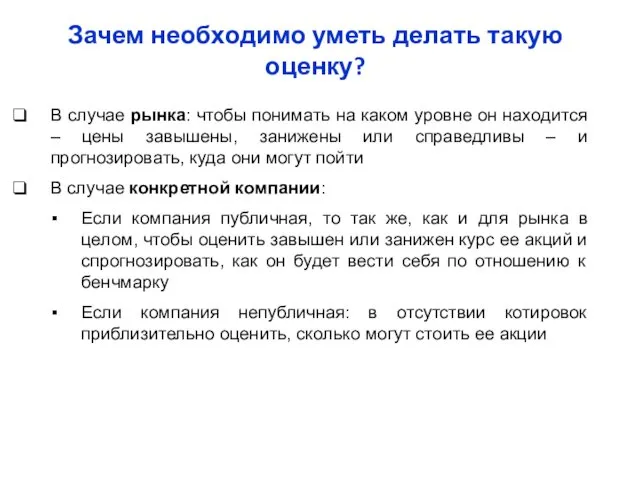

Зачем необходимо уметь делать такую оценку?

В случае рынка: чтобы понимать на

Зачем необходимо уметь делать такую оценку?

В случае рынка: чтобы понимать на

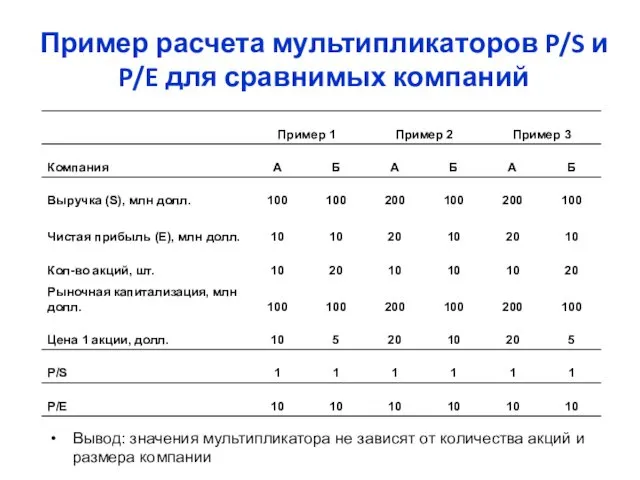

Пример расчета мультипликаторов P/S и P/E для сравнимых компаний

Вывод: значения мультипликатора

Пример расчета мультипликаторов P/S и P/E для сравнимых компаний

Вывод: значения мультипликатора

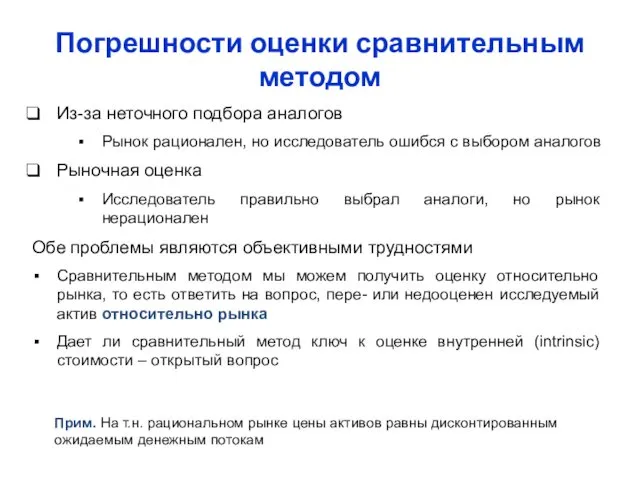

Погрешности оценки сравнительным методом

Из-за неточного подбора аналогов

Рынок рационален, но исследователь

Погрешности оценки сравнительным методом

Из-за неточного подбора аналогов

Рынок рационален, но исследователь

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

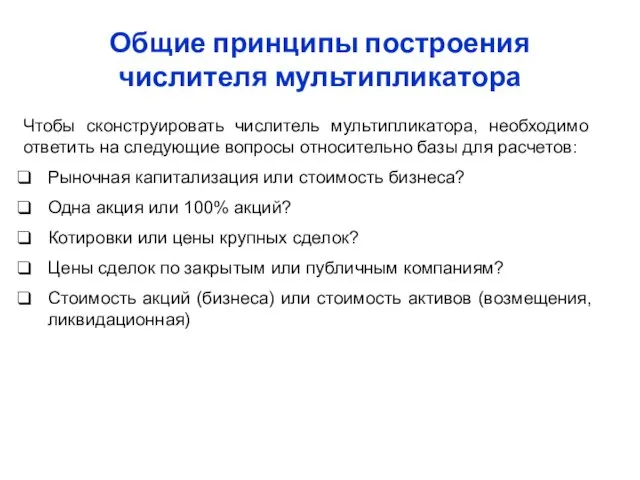

Общие принципы построения числителя мультипликатора

Чтобы сконструировать числитель мультипликатора, необходимо ответить на

Общие принципы построения числителя мультипликатора

Чтобы сконструировать числитель мультипликатора, необходимо ответить на

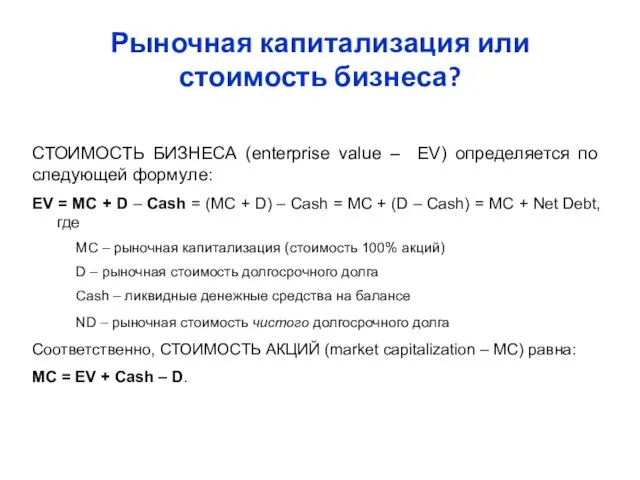

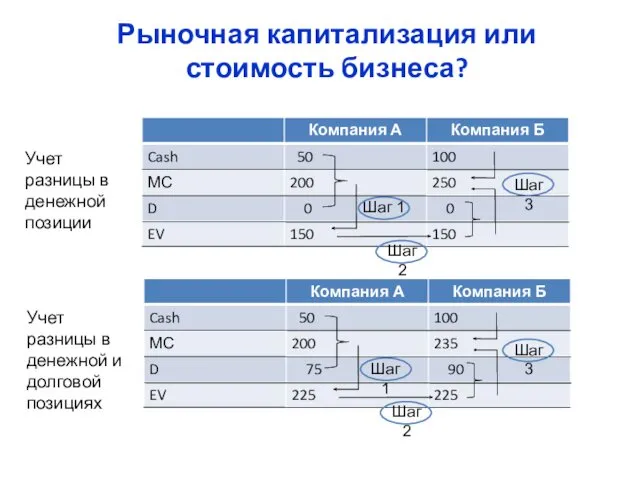

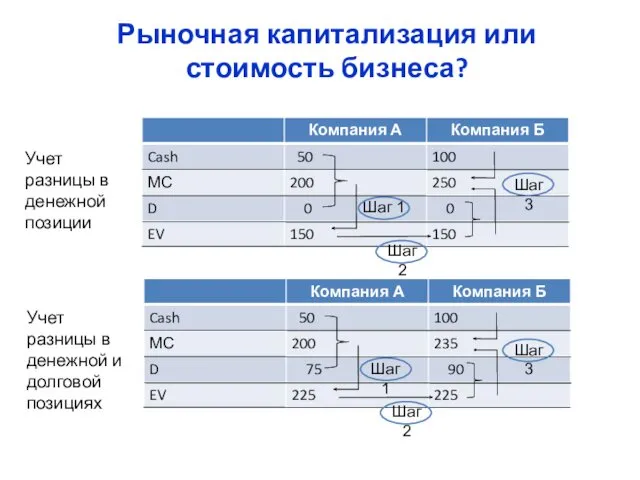

Рыночная капитализация или стоимость бизнеса?

СТОИМОСТЬ БИЗНЕСА (enterprise value – EV) определяется

Рыночная капитализация или стоимость бизнеса?

СТОИМОСТЬ БИЗНЕСА (enterprise value – EV) определяется

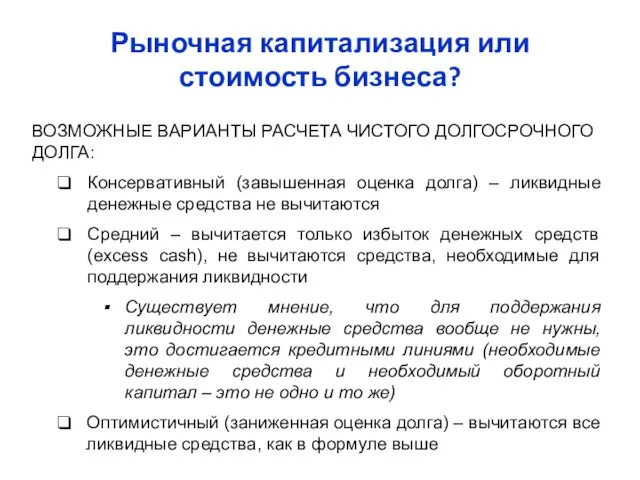

Рыночная капитализация или стоимость бизнеса?

ВОЗМОЖНЫЕ ВАРИАНТЫ РАСЧЕТА ЧИСТОГО ДОЛГОСРОЧНОГО ДОЛГА:

Консервативный (завышенная

Рыночная капитализация или стоимость бизнеса?

ВОЗМОЖНЫЕ ВАРИАНТЫ РАСЧЕТА ЧИСТОГО ДОЛГОСРОЧНОГО ДОЛГА:

Консервативный (завышенная

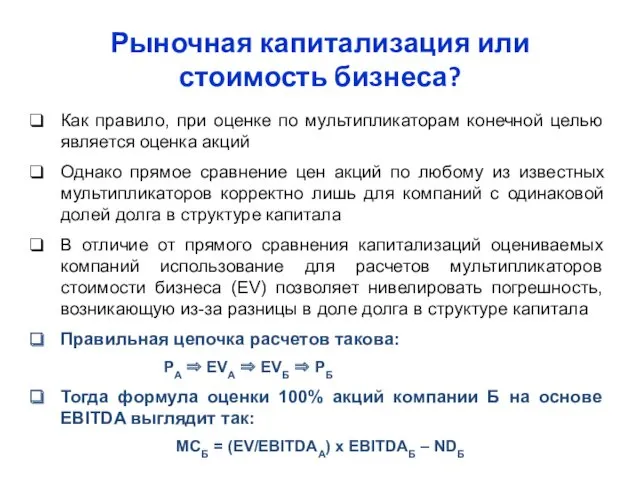

Рыночная капитализация или стоимость бизнеса?

Как правило, при оценке по мультипликаторам

Рыночная капитализация или стоимость бизнеса?

Как правило, при оценке по мультипликаторам

Рыночная капитализация или стоимость бизнеса?

Шаг 1

Шаг 2

Шаг 1

Шаг 2

Шаг 3

Учет

Рыночная капитализация или стоимость бизнеса?

Шаг 1

Шаг 2

Шаг 1

Шаг 2

Шаг 3

Учет

Рыночная капитализация или стоимость бизнеса?

Шаг 1

Шаг 2

Шаг 1

Шаг 2

Шаг 3

Учет

Рыночная капитализация или стоимость бизнеса?

Шаг 1

Шаг 2

Шаг 1

Шаг 2

Шаг 3

Учет

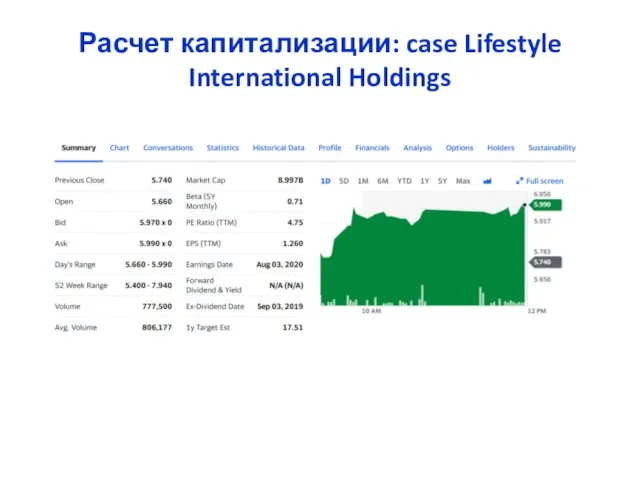

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

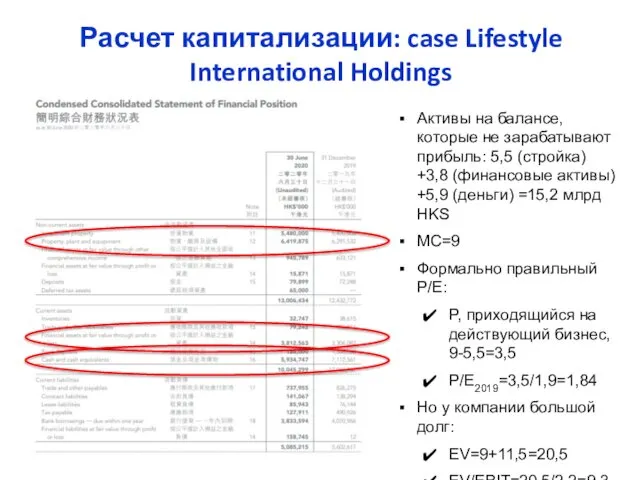

Активы на балансе, которые не зарабатывают

Расчет капитализации: case Lifestyle International Holdings

Активы на балансе, которые не зарабатывают

Расчет капитализации: case Lifestyle International Holdings

C другой стороны, при расчете чистого

Расчет капитализации: case Lifestyle International Holdings

C другой стороны, при расчете чистого

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

Расчет капитализации: case Lifestyle International Holdings

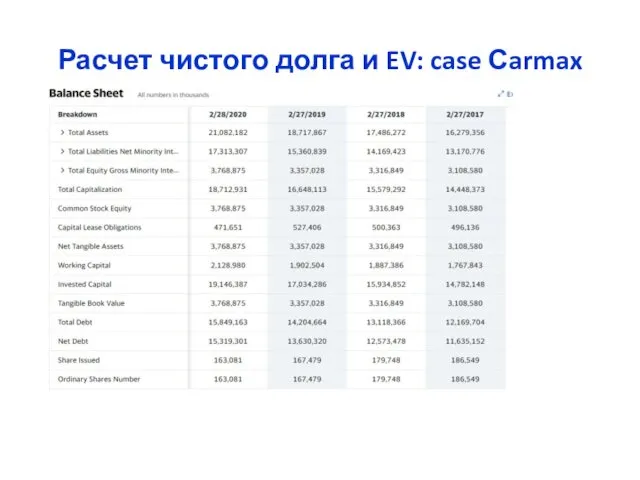

Расчет чистого долга и EV: case Сarmax

Расчет чистого долга и EV: case Сarmax

Расчет чистого долга и EV: case Сarmax

Расчет чистого долга и EV: case Сarmax

Расчет чистого долга и EV: case Сarmax

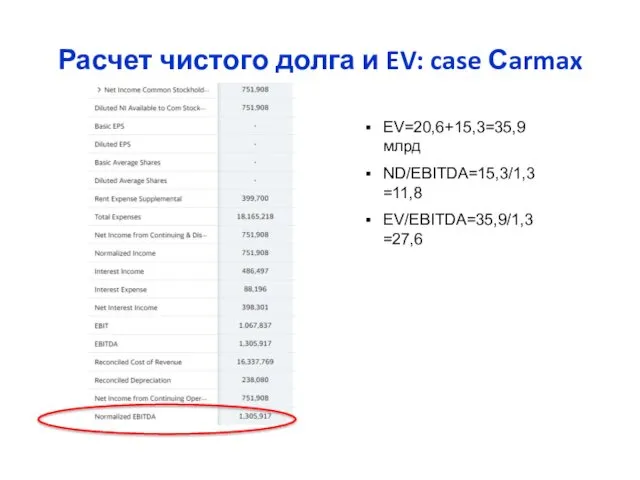

EV=20,6+15,3=35,9 млрд

ND/EBITDA=15,3/1,3=11,8

EV/EBITDA=35,9/1,3=27,6

Расчет чистого долга и EV: case Сarmax

EV=20,6+15,3=35,9 млрд

ND/EBITDA=15,3/1,3=11,8

EV/EBITDA=35,9/1,3=27,6

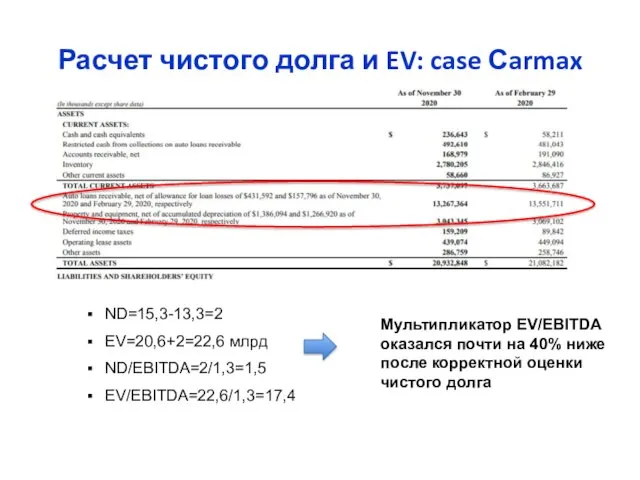

Расчет чистого долга и EV: case Сarmax

ND=15,3-13,3=2

EV=20,6+2=22,6 млрд

ND/EBITDA=2/1,3=1,5

EV/EBITDA=22,6/1,3=17,4

Мультипликатор EV/EBITDA оказался почти

Расчет чистого долга и EV: case Сarmax

ND=15,3-13,3=2

EV=20,6+2=22,6 млрд

ND/EBITDA=2/1,3=1,5

EV/EBITDA=22,6/1,3=17,4

Мультипликатор EV/EBITDA оказался почти

Котировки или цены сделок по закрытым/публичным компаниям?

Крупные и тем более контрольные

Котировки или цены сделок по закрытым/публичным компаниям?

Крупные и тем более контрольные

Котировки или цены сделок по закрытым/публичным компаниям?

Пример 1. Аналог – рыночные

Котировки или цены сделок по закрытым/публичным компаниям?

Пример 1. Аналог – рыночные

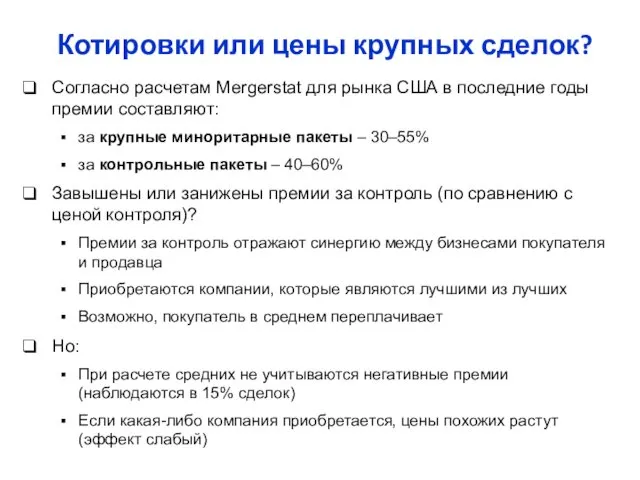

Котировки или цены крупных сделок?

Согласно расчетам Mergerstat для рынка

Котировки или цены крупных сделок?

Согласно расчетам Mergerstat для рынка

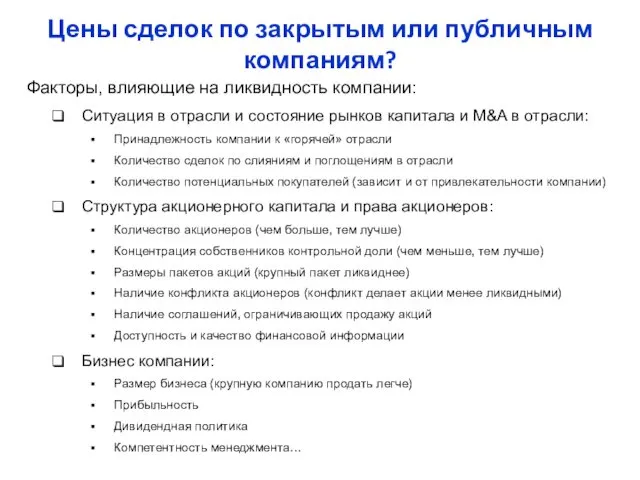

Цены сделок по закрытым или публичным компаниям?

Факторы, влияющие на ликвидность

Цены сделок по закрытым или публичным компаниям?

Факторы, влияющие на ликвидность

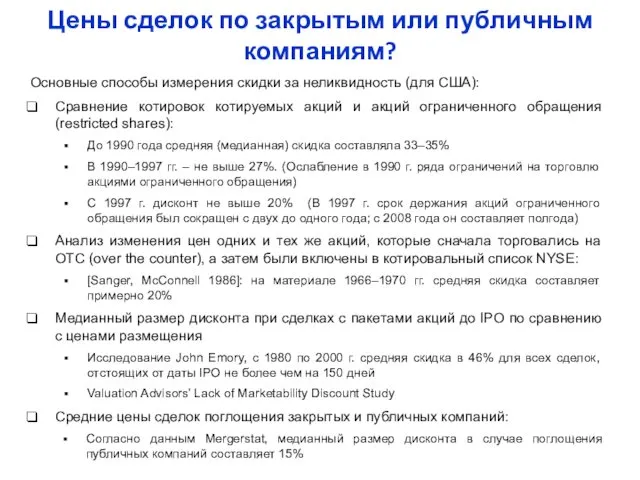

Цены сделок по закрытым или публичным компаниям?

Основные способы измерения скидки за

Цены сделок по закрытым или публичным компаниям?

Основные способы измерения скидки за

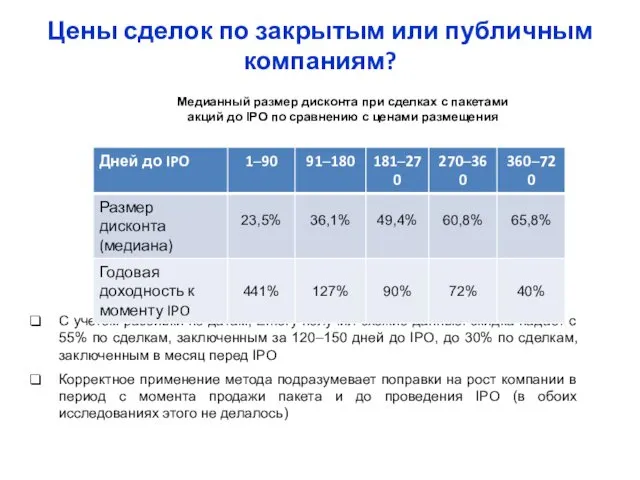

Цены сделок по закрытым или публичным компаниям?

Медианный размер дисконта при сделках

Цены сделок по закрытым или публичным компаниям?

Медианный размер дисконта при сделках

Стоимость акций (бизнеса) или цены активов?

Если в знаменателе мультипликатора стоит показатель,

Стоимость акций (бизнеса) или цены активов?

Если в знаменателе мультипликатора стоит показатель,

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

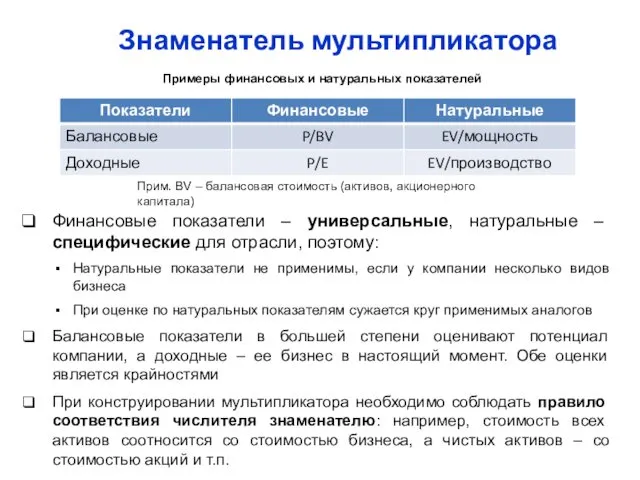

Знаменатель мультипликатора

Финансовые показатели – универсальные, натуральные – специфические для отрасли, поэтому:

Натуральные

Знаменатель мультипликатора

Финансовые показатели – универсальные, натуральные – специфические для отрасли, поэтому:

Натуральные

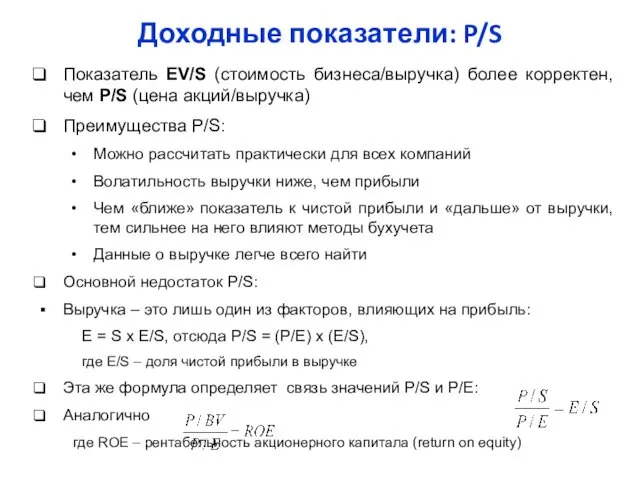

Доходные показатели: P/S

Показатель EV/S (стоимость бизнеса/выручка) более корректен, чем P/S (цена

Доходные показатели: P/S

Показатель EV/S (стоимость бизнеса/выручка) более корректен, чем P/S (цена

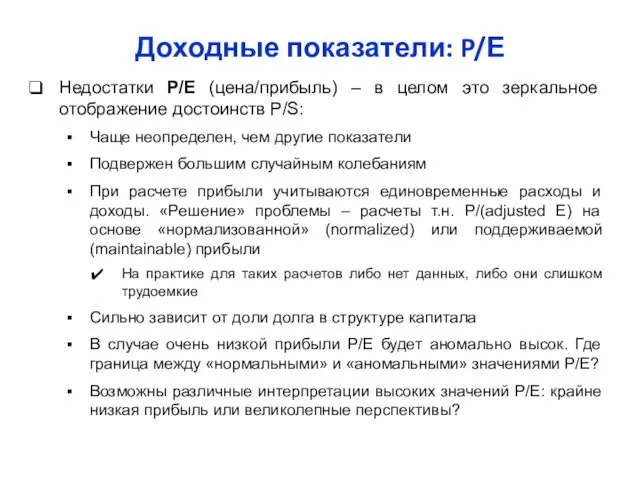

Доходные показатели: P/Е

Недостатки Р/Е (цена/прибыль) – в целом это зеркальное отображение

Доходные показатели: P/Е

Недостатки Р/Е (цена/прибыль) – в целом это зеркальное отображение

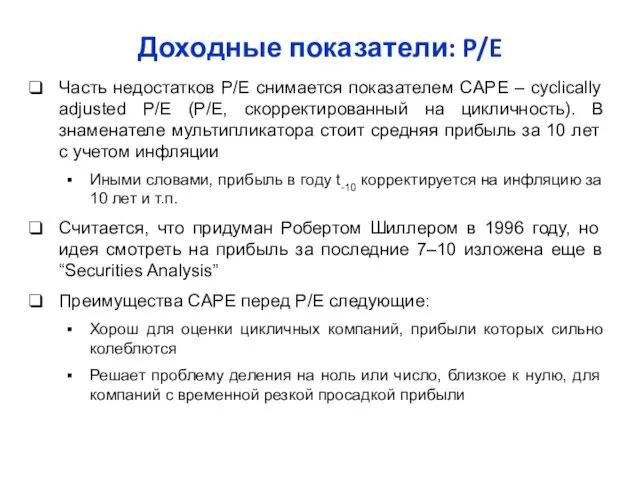

Доходные показатели: P/E

Часть недостатков P/E снимается показателем CAPE – cyclically adjusted

Доходные показатели: P/E

Часть недостатков P/E снимается показателем CAPE – cyclically adjusted

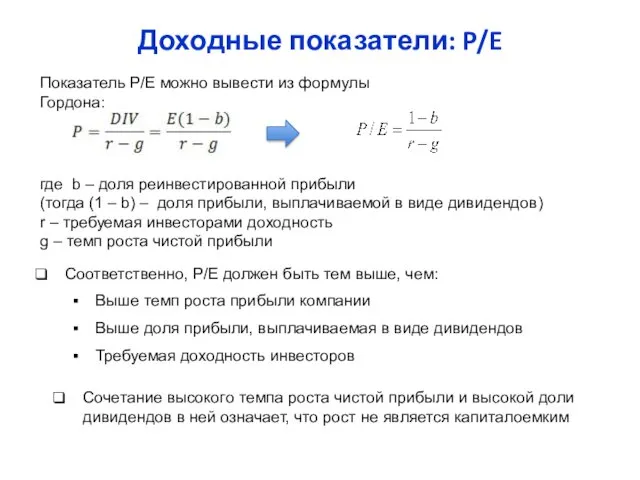

Доходные показатели: P/E

Соответственно, P/E должен быть тем выше, чем:

Выше темп роста

Доходные показатели: P/E

Соответственно, P/E должен быть тем выше, чем:

Выше темп роста

Доходные показатели: P/E

Последние 10 лет чистая прибыль Amazon на 1 акцию

Доходные показатели: P/E

Последние 10 лет чистая прибыль Amazon на 1 акцию

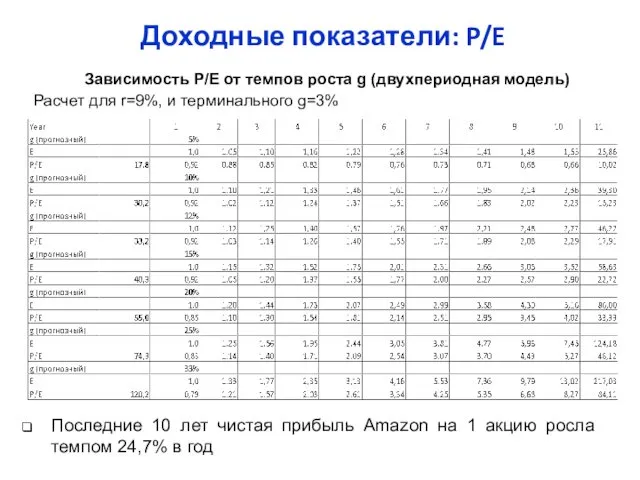

Доходные показатели: P/E

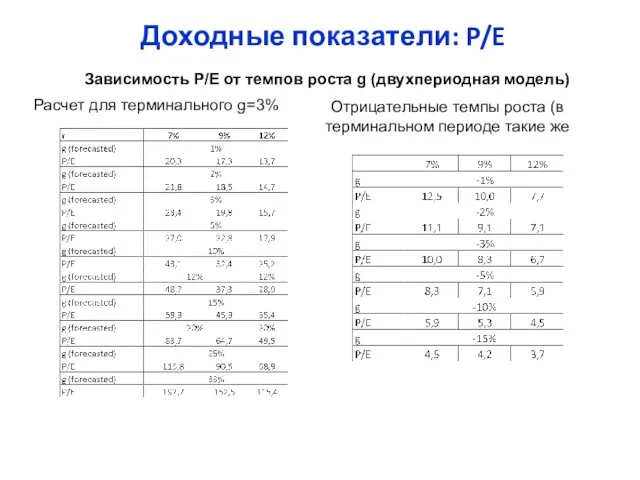

Зависимость P/E от темпов роста g (двухпериодная модель)

Расчет для

Доходные показатели: P/E

Зависимость P/E от темпов роста g (двухпериодная модель)

Расчет для

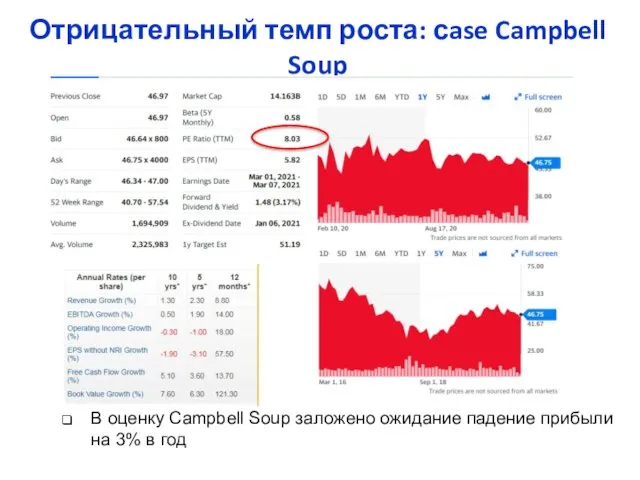

Отрицательный темп роста: сase Campbell Soup

В оценку Campbell Soup заложено ожидание

Отрицательный темп роста: сase Campbell Soup

В оценку Campbell Soup заложено ожидание

Отрицательный темп роста: сase Campbell Soup

Важно проверить, что существенного роста E

Отрицательный темп роста: сase Campbell Soup

Важно проверить, что существенного роста E

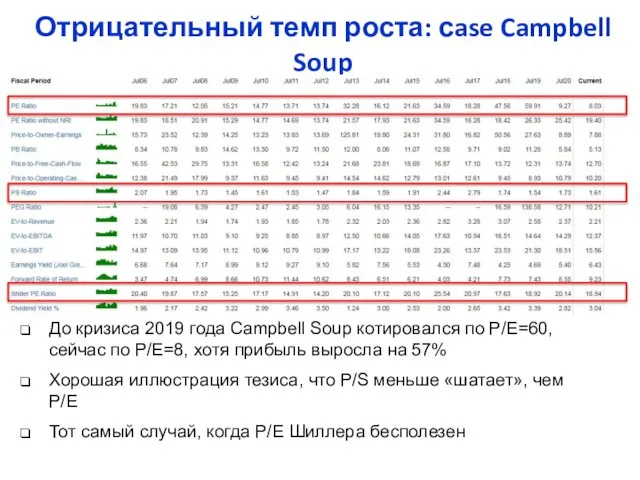

Отрицательный темп роста: сase Campbell Soup

До кризиса 2019 года Campbell Soup

Отрицательный темп роста: сase Campbell Soup

До кризиса 2019 года Campbell Soup

Доходные показатели на основе операционной маржи

EV/EBITDA (стоимость бизнеса/прибыль до уплаты налогов

Доходные показатели на основе операционной маржи

EV/EBITDA (стоимость бизнеса/прибыль до уплаты налогов

Доходные показатели на основе денежного потока

P/Cash earnings (P/CE) (цена акций/денежная прибыль):

Доходные показатели на основе денежного потока

P/Cash earnings (P/CE) (цена акций/денежная прибыль):

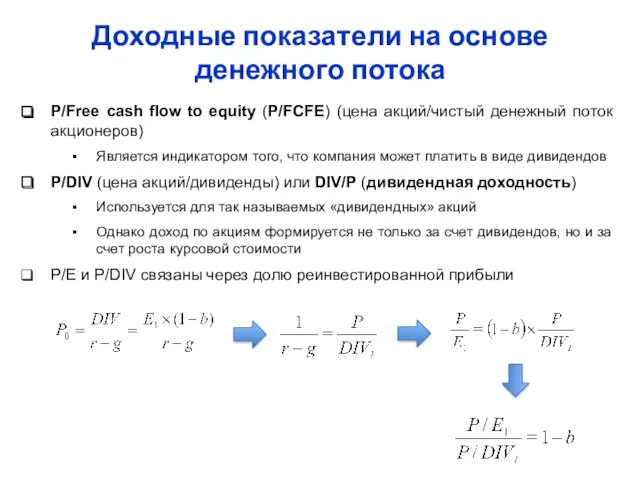

Доходные показатели на основе денежного потока

P/Free cash flow to equity (P/FCFE)

Доходные показатели на основе денежного потока

P/Free cash flow to equity (P/FCFE)

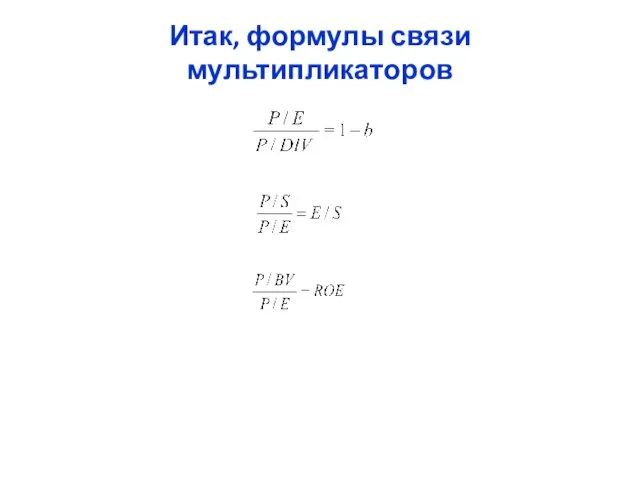

Итак, формулы связи мультипликаторов

Итак, формулы связи мультипликаторов

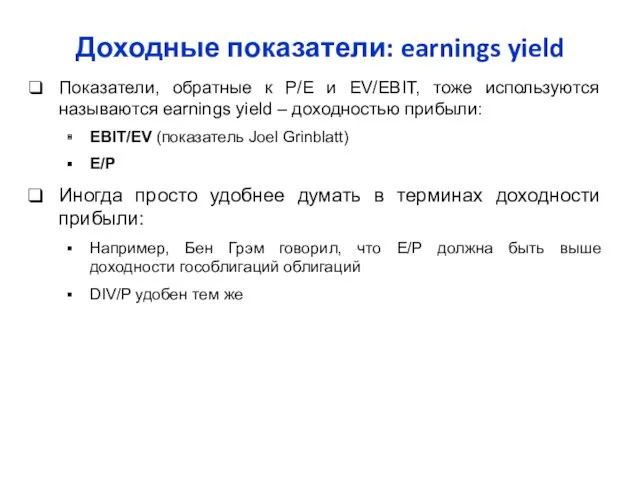

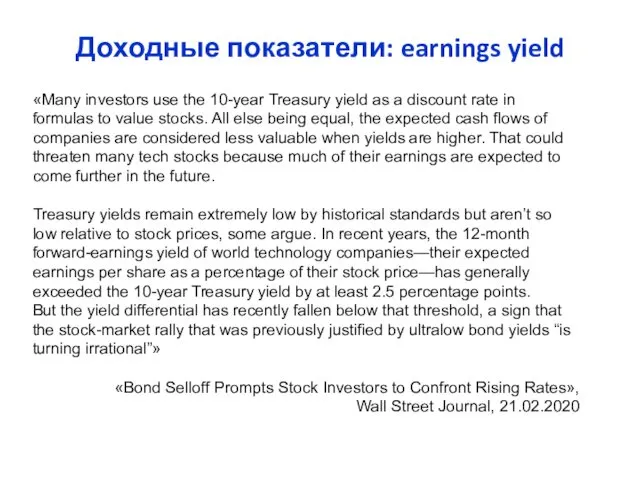

Доходные показатели: earnings yield

Показатели, обратные к Р/Е и EV/EBIT, тоже используются

Доходные показатели: earnings yield

Показатели, обратные к Р/Е и EV/EBIT, тоже используются

Доходные показатели: earnings yield

«Many investors use the 10-year Treasury yield as

Доходные показатели: earnings yield

«Many investors use the 10-year Treasury yield as

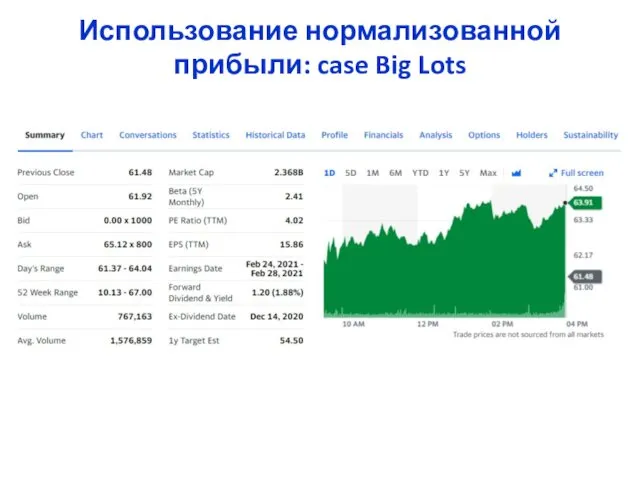

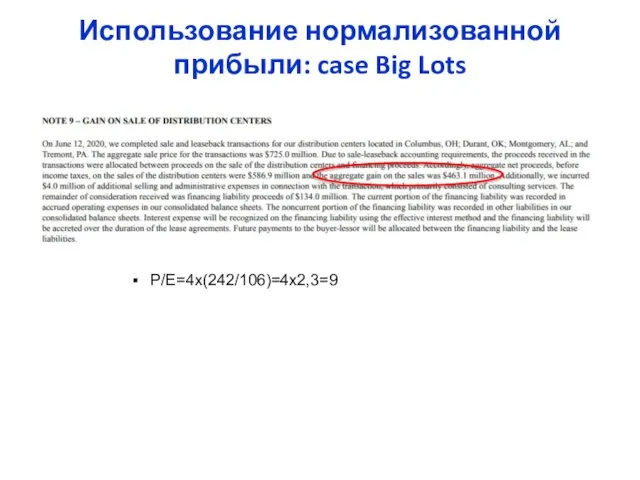

Использование нормализованной прибыли: case Big Lots

Использование нормализованной прибыли: case Big Lots

Использование нормализованной прибыли: case Big Lots

Использование нормализованной прибыли: case Big Lots

Использование нормализованной прибыли: case Big Lots

P/E=4х(242/106)=4х2,3=9

Использование нормализованной прибыли: case Big Lots

P/E=4х(242/106)=4х2,3=9

Финансовые показатели на основе стоимости активов

Наиболее употребляемые «балансовые» показатели:

EV/BV или EV/BVA

Финансовые показатели на основе стоимости активов

Наиболее употребляемые «балансовые» показатели:

EV/BV или EV/BVA

Финансовые показатели на основе стоимости активов

Основные недостатки «балансовых» показателей:

Мультипликаторы вида «Р/BV»

Финансовые показатели на основе стоимости активов

Основные недостатки «балансовых» показателей:

Мультипликаторы вида «Р/BV»

Финансовые показатели на основе стоимости активов

Показатель Adjusted ROE = ROE/(P/BV)

ROE=NI/ Average

Финансовые показатели на основе стоимости активов

Показатель Adjusted ROE = ROE/(P/BV)

ROE=NI/ Average

Финансовые показатели на основе стоимости активов

Финансовые показатели на основе стоимости активов

Финансовые показатели на основе стоимости активов

Мультипликатор P/NAV публичных российских девелоперов во

Финансовые показатели на основе стоимости активов

Мультипликатор P/NAV публичных российских девелоперов во

Корреляция между P/E и P/BV

Источник: Martin Whitman «Modern Security Analysis», 2014

Корреляция между P/E и P/BV

Источник: Martin Whitman «Modern Security Analysis», 2014

Натуральные показатели

Являются специфичными для отрасли (сектора)

Не применимы, если у компании несколько

Натуральные показатели

Являются специфичными для отрасли (сектора)

Не применимы, если у компании несколько

«Мультипликаторы будущего» (мультипликаторы роста)

Используются для быстрорастущих компаний

В знаменателе мультипликатора P/E может

«Мультипликаторы будущего» (мультипликаторы роста)

Используются для быстрорастущих компаний

В знаменателе мультипликатора P/E может

«Мультипликаторы будущего» (мультипликаторы роста)

Основные виды мультипликаторов будущего

«Мультипликаторы будущего» (мультипликаторы роста)

Основные виды мультипликаторов будущего

«Мультипликаторы будущего» (мультипликаторы роста)

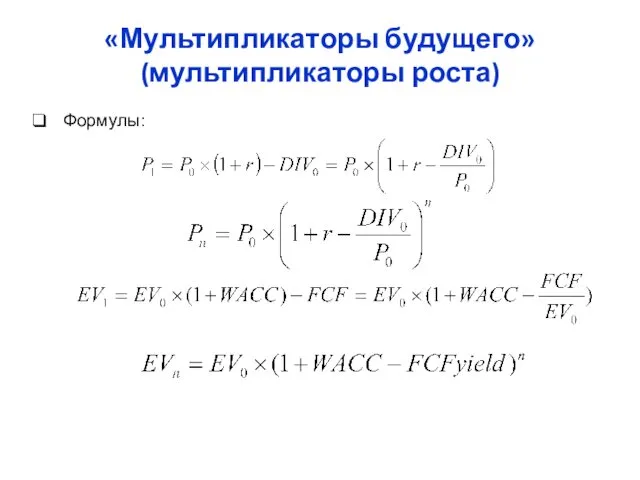

Формулы:

«Мультипликаторы будущего» (мультипликаторы роста)

Формулы:

«Мультипликаторы будущего» (мультипликаторы роста)

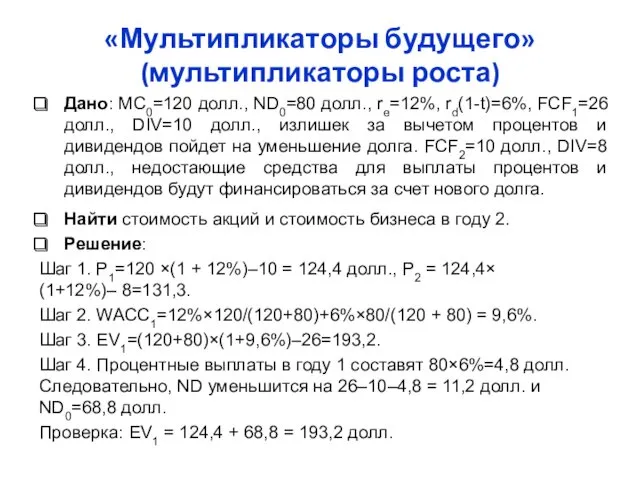

Дано: MC0=120 долл., ND0=80 долл., re=12%, rd(1-t)=6%, FCF1=26

«Мультипликаторы будущего» (мультипликаторы роста)

Дано: MC0=120 долл., ND0=80 долл., re=12%, rd(1-t)=6%, FCF1=26

«Мультипликаторы будущего» (мультипликаторы роста)

Аналогично для года 2:

Шаг 1. WACC2 = 12% × 124,4/193,2 + 6% × 68,8/193,2 = 9,86%. Шаг

«Мультипликаторы будущего» (мультипликаторы роста)

Аналогично для года 2:

Шаг 1. WACC2 = 12% × 124,4/193,2 + 6% × 68,8/193,2 = 9,86%. Шаг

«Мультипликаторы будущего» и мультипликаторы роста (продолжение)

Мультипликаторы вида P0/E0 в принципе не

«Мультипликаторы будущего» и мультипликаторы роста (продолжение)

Мультипликаторы вида P0/E0 в принципе не

«Мультипликаторы будущего» и мультипликаторы роста

(P/E)/g

P = E/(r - g), отсюда r

«Мультипликаторы будущего» и мультипликаторы роста

(P/E)/g

P = E/(r - g), отсюда r

«Мультипликаторы будущего» (мультипликаторы роста)

Пример использования показателя PEG: Topix Index PEG ratio

«Мультипликаторы будущего» (мультипликаторы роста)

Пример использования показателя PEG: Topix Index PEG ratio

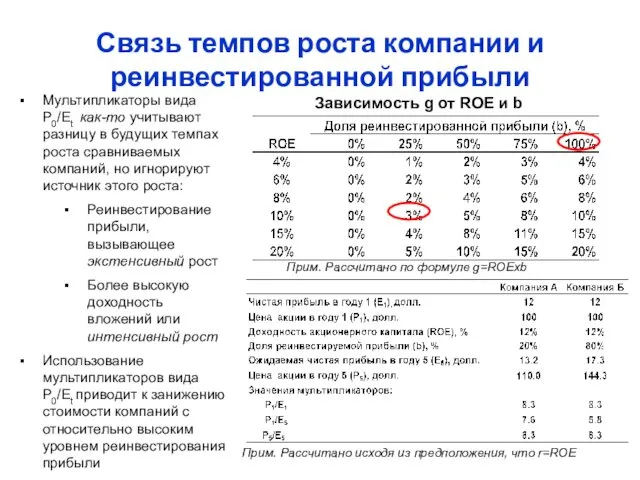

Связь темпов роста компании и реинвестированной прибыли

Мультипликаторы вида P0/Et как-то учитывают

Связь темпов роста компании и реинвестированной прибыли

Мультипликаторы вида P0/Et как-то учитывают

Синтетический показатель (DIV/P+g)/(P/E)

Показатель (DIV/P+g)/(P/E) представляет из себя перевернутый PEG, где в

Синтетический показатель (DIV/P+g)/(P/E)

Показатель (DIV/P+g)/(P/E) представляет из себя перевернутый PEG, где в

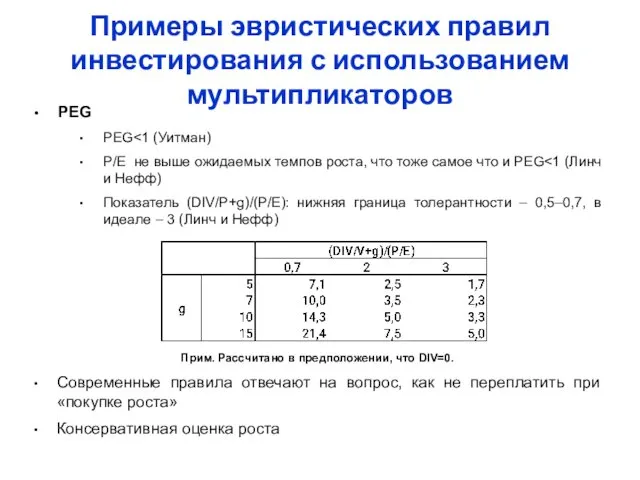

Примеры эвристических правил инвестирования с использованием мультипликаторов

PEG

PEG<1 (Уитман)

P/E не выше

Примеры эвристических правил инвестирования с использованием мультипликаторов

PEG

PEG<1 (Уитман)

P/E не выше

«Мультипликаторы прошлого»

Таковым является СAPE

Пандемия 2020 года показала, что нужно вводить новый

«Мультипликаторы прошлого»

Таковым является СAPE

Пандемия 2020 года показала, что нужно вводить новый

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Общие принципы

«Единство места, времени и действия»:

Страновой фактор (для корректного учета макроэкономических

Общие принципы

«Единство места, времени и действия»:

Страновой фактор (для корректного учета макроэкономических

Существует нескольких возможных подходов к расчету целевого P/E российского рынка:

Возможные

Существует нескольких возможных подходов к расчету целевого P/E российского рынка:

Возможные

P/E будет существенно отличаться для стран с разными макроэкономическими показателями

Учет

P/E будет существенно отличаться для стран с разными макроэкономическими показателями

Учет

Факторы, влияющие на страновой P/E

g:

Темп роста национальной экономики/прибылей публичных компаний

Отраслевая структура

1-b:

Норма

Факторы, влияющие на страновой P/E

g:

Темп роста национальной экономики/прибылей публичных компаний

Отраслевая структура

1-b:

Норма

Доходность российского рынка акций в 1995–2020 гг.

CAGR 14,2%

Доходность российского рынка акций в 1995–2020 гг.

CAGR 14,2%

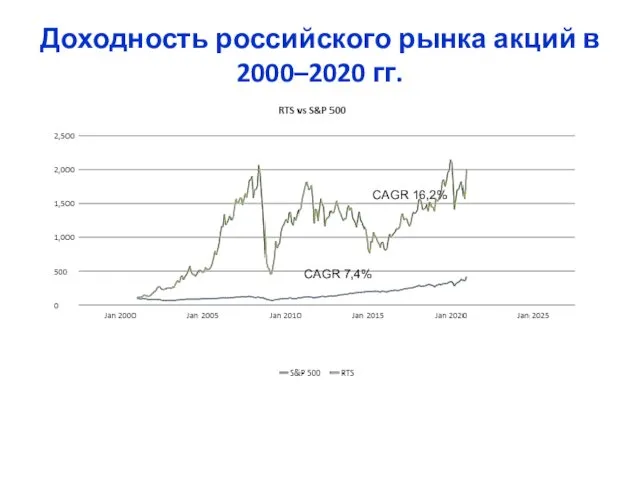

Доходность российского рынка акций в 2000–2020 гг.

CAGR 16,2%

CAGR 7,4%

Доходность российского рынка акций в 2000–2020 гг.

CAGR 16,2%

CAGR 7,4%

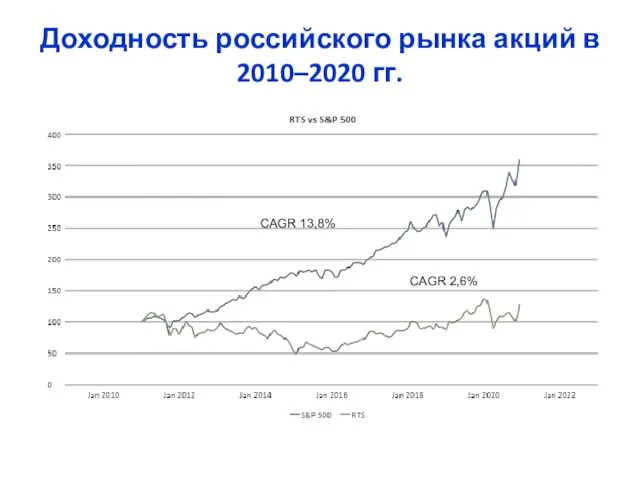

Доходность российского рынка акций в 2010–2020 гг.

CAGR 13,8%

CAGR 2,6%

Доходность российского рынка акций в 2010–2020 гг.

CAGR 13,8%

CAGR 2,6%

P/E российского рынка акций в 1995–2020 гг.

P/E российского рынка акций в 1995–2020 гг.

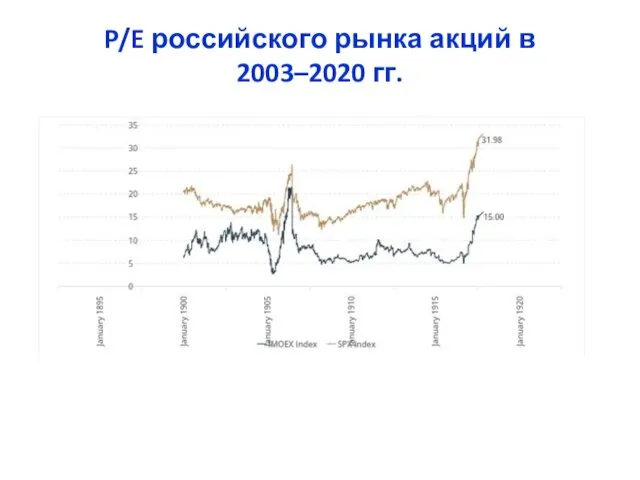

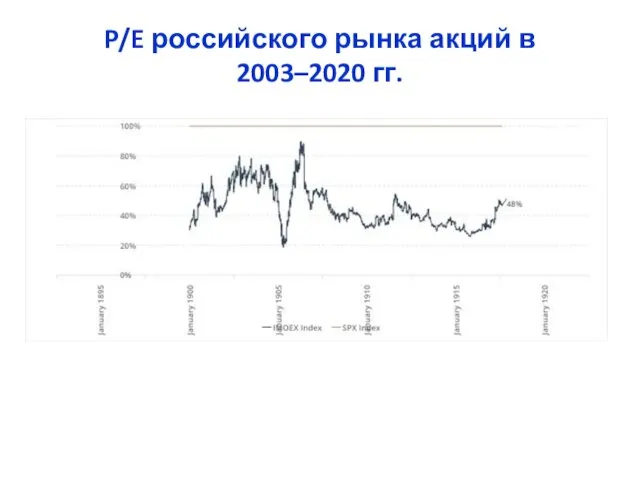

P/E российского рынка акций в 2003–2020 гг.

P/E российского рынка акций в 2003–2020 гг.

P/E российского рынка акций в 2003–2020 гг.

P/E российского рынка акций в 2003–2020 гг.

Показатель P/E российского фондового рынка

Средний P/E по странам в 2006–2016 годах

Показатель P/E российского фондового рынка

Средний P/E по странам в 2006–2016 годах

Источник: Bloomberg

Динамика показателя P/E индексов ММВБ и S&P 500 в 2003–2018 годах

Источник: Bloomberg

Динамика показателя P/E индексов ММВБ и S&P 500 в 2003–2018 годах

Источник: The Economist

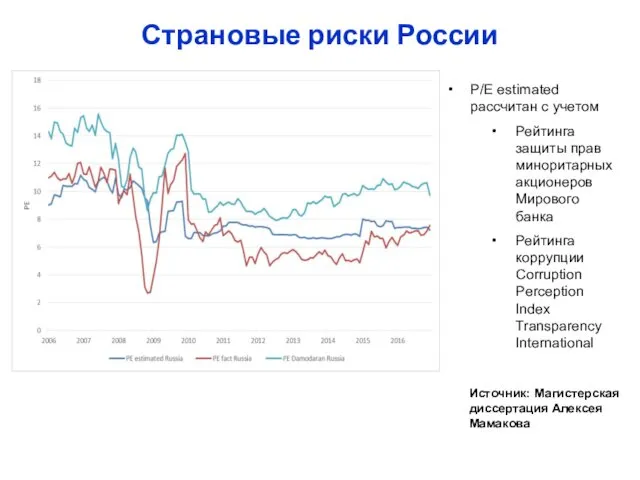

Страновые риски России

Источник: The Economist

Страновые риски России

Источник: Магистерская диссертация Алексея Мамакова

Страновые риски России

P/E estimated рассчитан с учетом

Источник: Магистерская диссертация Алексея Мамакова

Страновые риски России

P/E estimated рассчитан с учетом

Кластеризация стран для оценки акций по показателю P/E

Страновые риски России

Кластеризация стран для оценки акций по показателю P/E

Страновые риски России

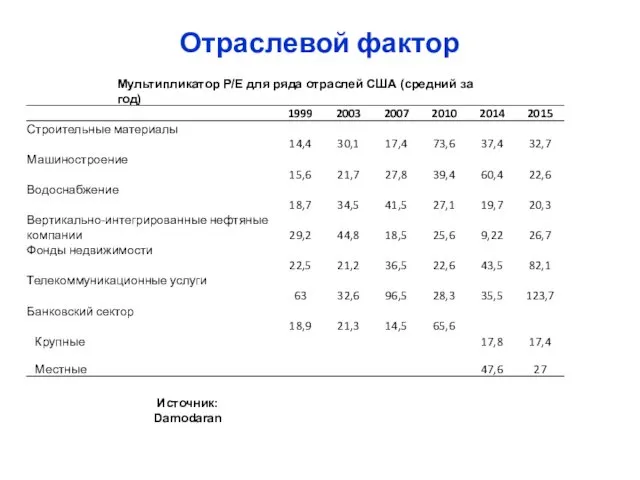

Отраслевой фактор

Источник: Damodaran

Мультипликатор P/E для ряда отраслей США (средний за год)

Отраслевой фактор

Источник: Damodaran

Мультипликатор P/E для ряда отраслей США (средний за год)

Фактор времени

Мультипликаторы, рассчитанные на разные даты, не являются сравнимыми

Проблема фактора времени

Фактор времени

Мультипликаторы, рассчитанные на разные даты, не являются сравнимыми

Проблема фактора времени

Фактор времени

Пример:

P/E компании-аналога в ходе сделки по поглощению два года

Фактор времени

Пример:

P/E компании-аналога в ходе сделки по поглощению два года

Другие факторы

При расчете мультипликаторов можно учитывать и другие факторы, систематически влияющие

Другие факторы

При расчете мультипликаторов можно учитывать и другие факторы, систематически влияющие

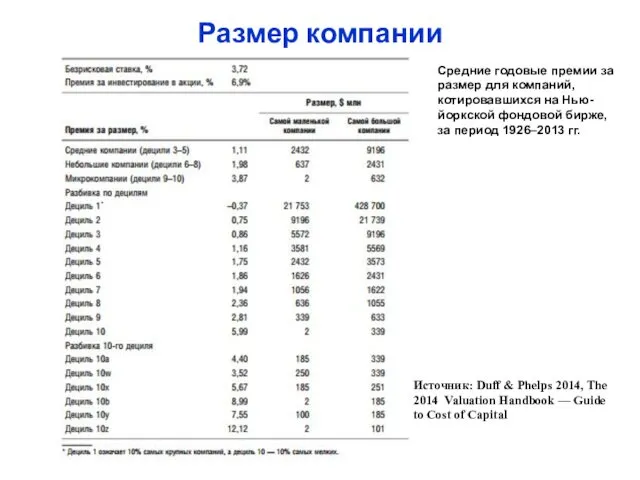

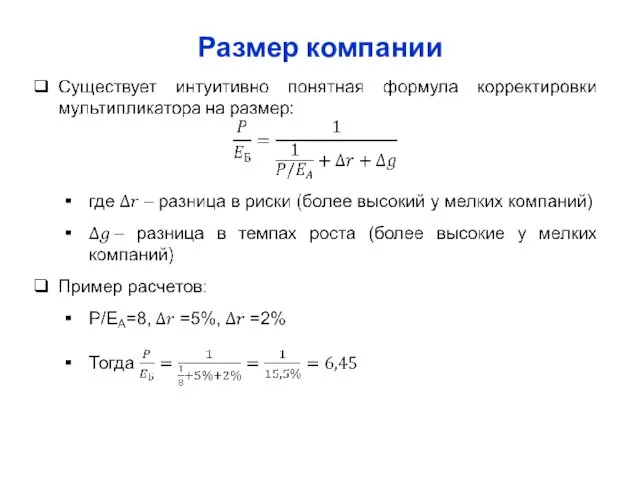

Размер компании

Средние годовые премии за размер для компаний, котировавшихся на Нью-йоркской

Размер компании

Средние годовые премии за размер для компаний, котировавшихся на Нью-йоркской

Премия за размер для акций, котируемых на NYSE

Прим. Ромбики – децили,

Премия за размер для акций, котируемых на NYSE

Прим. Ромбики – децили,

Размер компании

Размер компании

Выбор аналогов: общие принципы

Какую группу аналогов выбрать?

?

Показатели P/E возможных

Выбор аналогов: общие принципы

Какую группу аналогов выбрать?

?

Показатели P/E возможных

Кейс «Оценка контейнерного терминала»: исходный список аналогов

Кейс «Оценка контейнерного терминала»: исходный список аналогов

Кейс «Оценка контейнерного терминала»: исходный список аналогов

Кейс «Оценка контейнерного терминала»: исходный список аналогов

Среднее значение мультипликатора – 252 USD/TEU Коэффициент вариации – 87%

Кейс «Оценка

Среднее значение мультипликатора – 252 USD/TEU Коэффициент вариации – 87%

Кейс «Оценка

Для улучшения оценки были предприняты следующие действия:

Исключены из списка нерелевантные компании

Большое

Для улучшения оценки были предприняты следующие действия:

Исключены из списка нерелевантные компании

Большое

Число компаний сократилось в два раза – с 22 до 11

Среднее

Число компаний сократилось в два раза – с 22 до 11

Среднее

Более тщательный отбор аналогов привел к:

Снижению среднего значения мультипликатора с 252

Более тщательный отбор аналогов привел к:

Снижению среднего значения мультипликатора с 252

Выбор аналогов: общие принципы

Ценовой пузырь на московском рынке недвижимости скоро лопнет

Выбор аналогов: общие принципы

Ценовой пузырь на московском рынке недвижимости скоро лопнет

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Методы расчета мультипликаторов: общие принципы

Считаем на одну акцию или на для

Методы расчета мультипликаторов: общие принципы

Считаем на одну акцию или на для

Методы расчета мультипликаторов: общие принципы

Существует три основных метода расчета мультипликаторов:

По сравнимым

Методы расчета мультипликаторов: общие принципы

Существует три основных метода расчета мультипликаторов:

По сравнимым

Методы расчета мультипликаторов: общие принципы

Проблема среднего P/E:

P/EА=15, P/EБ=5

Тогда средний P/E компаний

Методы расчета мультипликаторов: общие принципы

Проблема среднего P/E:

P/EА=15, P/EБ=5

Тогда средний P/E компаний

Отклонения от регрессионных значений как признаки недо- и переоцененности

Р/S=α+β(E/S)

Р/BV=α+βROE

Допустим, мы

Отклонения от регрессионных значений как признаки недо- и переоцененности

Р/S=α+β(E/S)

Р/BV=α+βROE

Допустим, мы

Отраслевая применимость методов по Дамодорану

Отраслевая применимость методов по Дамодорану

Отраслевая применимость методов по Дамодорану

Верная ли оценка (для отрасли и смежных)?

Нет

Да

Фундаментальный

Отраслевая применимость методов по Дамодорану

Верная ли оценка (для отрасли и смежных)?

Нет

Да

Фундаментальный

Отраслевая применимость методов по Дамодорану

Каков уровень прибыли?

Нормальный

Очень низкая или убытки

P/E

Какая отрасль?

Промышленность

Cфера

Отраслевая применимость методов по Дамодорану

Каков уровень прибыли?

Нормальный

Очень низкая или убытки

P/E

Какая отрасль?

Промышленность

Cфера

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Выводы

Знаменатель мультипликатора/Виды

Перегретость и недооцененность рынка в целом

Для оценки перегретости (недооценненности) рынка в

Перегретость и недооцененность рынка в целом

Для оценки перегретости (недооценненности) рынка в

Перегретость и недооцененность рынка в целом

За всю историю американского рынка средние

Перегретость и недооцененность рынка в целом

За всю историю американского рынка средние

Перегретость и недооцененность рынка в целом

Источник: собственные расчеты

Мультипликаторы P/E, Q Тобина

Перегретость и недооцененность рынка в целом

Источник: собственные расчеты

Мультипликаторы P/E, Q Тобина

P/E

График показывает рост P/E американского рынка в целом в 1980–2000 гг.

P/E

График показывает рост P/E американского рынка в целом в 1980–2000 гг.

P/E

… тогда как на более длинном временном интервале видно, что такое

P/E

… тогда как на более длинном временном интервале видно, что такое

![Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)] Показатель P/E (CAPE) в 1875–2020 гг. в США Показатель «Цена/прибыль» (P/E)](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/85007/slide-122.jpg)

Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)]

Показатель P/E (CAPE) в 1875–2020 гг.

Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)]

Показатель P/E (CAPE) в 1875–2020 гг.

Источник: Robert Shiller

Цены акций публичных компаний и процентные ставки 1875–2020 годах

Источник: Robert Shiller

Цены акций публичных компаний и процентные ставки 1875–2020 годах

![Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)] Цены акций, прибыли, дивиденды и](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/85007/slide-124.jpg)

Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)]

Цены акций, прибыли, дивиденды и процентные

Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)]

Цены акций, прибыли, дивиденды и процентные

Источник: Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)

Предсказательная способность P/E по отношению к

Источник: Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)

Предсказательная способность P/E по отношению к

Источник: www.starcapital.de

Предсказательная способность P/E по отношению к будущей доходности вложения в

Источник: www.starcapital.de

Предсказательная способность P/E по отношению к будущей доходности вложения в

Источник: www.starcapital.de

https://www.lynalden.com/shiller-pe-cape-ratio/

Предсказательная способность P/E по отношению к будущей доходности вложения в

Источник: www.starcapital.de

https://www.lynalden.com/shiller-pe-cape-ratio/

Предсказательная способность P/E по отношению к будущей доходности вложения в

![Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)] Дивидендная доходность в 1870–2020 годах](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/85007/slide-128.jpg)

Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)]

Дивидендная доходность в 1870–2020 годах в

Источник: [Robert Shiller (http://www.econ.yale.edu/ ~shiller/data.htm)]

Дивидендная доходность в 1870–2020 годах в

Q Тобина в 1900–2020 годах в США, %

Q Тобина фондового рынка

Q Тобина в 1900–2020 годах в США, %

Q Тобина фондового рынка

Дивидендная доходность в 1870–2017 годах в США, %

Q Тобина фондового рынка

Дивидендная доходность в 1870–2017 годах в США, %

Q Тобина фондового рынка

Отношение совокупной капитализации фондового рынка

к ВВП в развитых странах в

Отношение совокупной капитализации фондового рынка

к ВВП в развитых странах в

Показатель «Совокупная капитализация/ВВП»

Отношение совокупной капитализации фондового рынка

к ВВП в США

Показатель «Совокупная капитализация/ВВП»

Отношение совокупной капитализации фондового рынка

к ВВП в США

Показатель «Совокупная капитализация/ВВП»

Отношение совокупной капитализации фондового рынка

к ВВП на февраль

Показатель «Совокупная капитализация/ВВП»

Отношение совокупной капитализации фондового рынка

к ВВП на февраль

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

СAPE страновых

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

СAPE страновых

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

P/E страновых

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

P/E страновых

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

P/BV страновых

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

P/BV страновых

Индекс относительной силы (RS)

Разработан Биллом Уайлдером в 1978 году (книга "New

Индекс относительной силы (RS)

Разработан Биллом Уайлдером в 1978 году (книга "New

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

Фундаментальная оценка

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

Фундаментальная оценка

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

Фундаментальная оценка

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

Фундаментальная оценка

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

Историческая динамика

Завышена ли цена недвижимости в Москве?

Текущая оценка страновых рынков

Историческая динамика

Текущая оценка

Историческая доходность

На длинном интервале

На коротком интервале

Волатильность

Абсолютная

По сравнению с S&P

Текущая оценка

Историческая доходность

На длинном интервале

На коротком интервале

Волатильность

Абсолютная

По сравнению с S&P

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Знаменатель мультипликатора/Виды

Введение

Выбор аналогов

Числитель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Знаменатель мультипликатора/Виды

Источник: данные Bloomberg

Динамика показателя P/E Магнита и глобального отраслевого индекса

Источник: данные Bloomberg

Динамика показателя P/E Магнита и глобального отраслевого индекса

Источник: данные Bloomberg

Относительная динамика показателя P/E Магнита и глобального отраслевого индекса

Источник: данные Bloomberg

Относительная динамика показателя P/E Магнита и глобального отраслевого индекса

Источник: данные Bloomberg, Damodaran, мои расчеты

Сравнение оценок «Магнита» cо среднеотраслевыми

Источник: данные Bloomberg, Damodaran, мои расчеты

Сравнение оценок «Магнита» cо среднеотраслевыми

Источник: отчет Сбербанк CIB, аналитические отчеты

Анализ зависимости P/E от темпов

Источник: отчет Сбербанк CIB, аналитические отчеты

Анализ зависимости P/E от темпов

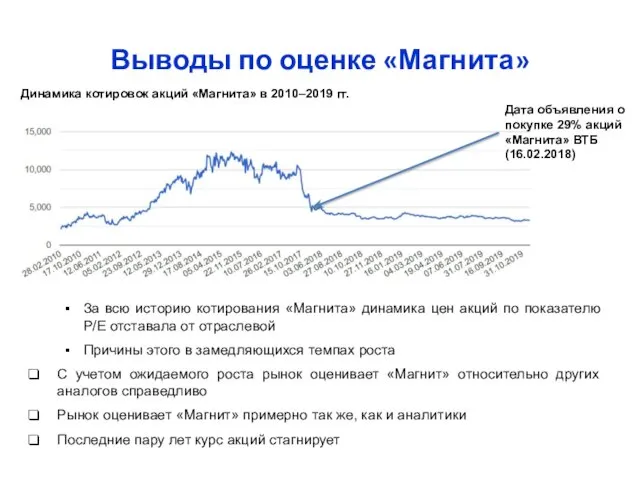

Выводы по оценке «Магнита»

За всю историю котирования «Магнита» динамика цен акций

Выводы по оценке «Магнита»

За всю историю котирования «Магнита» динамика цен акций

Введение

Выбор аналогов

Числитель мультипликатора

Знаменатель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Case-study:

Введение

Выбор аналогов

Числитель мультипликатора

Знаменатель мультипликатора

Методы расчета мультипликаторов

Оценка по мультипликаторам рынка в целом

Выводы

Case-study:

Выводы

Оценка по мультипликаторам показывает, насколько акции компании завышены или занижены по

Выводы

Оценка по мультипликаторам показывает, насколько акции компании завышены или занижены по

Италия и Германия в XII - XV веках

Италия и Германия в XII - XV веках Симптомокомплексы при заболеваниях органов дыхания

Симптомокомплексы при заболеваниях органов дыхания Бульвар Генерала Карбышева

Бульвар Генерала Карбышева Автомобильные дороги, аэродромы и объекты транспортной инфраструктуры

Автомобильные дороги, аэродромы и объекты транспортной инфраструктуры Деление на десятичную дробь

Деление на десятичную дробь Определение показателей прочности грунта (угла внутреннего трения и удельного сцепления) в приборе одноплоскосного среза

Определение показателей прочности грунта (угла внутреннего трения и удельного сцепления) в приборе одноплоскосного среза Туркестанская область

Туркестанская область Развитие фонематического слуха у детей старшего дошкольного возраста

Развитие фонематического слуха у детей старшего дошкольного возраста Палиндромы и рестриктазы

Палиндромы и рестриктазы Викторина Угадай слово

Викторина Угадай слово Дидактическая игра как средство развития коммуникативных навыков у детей старшего дошкольного возраста

Дидактическая игра как средство развития коммуникативных навыков у детей старшего дошкольного возраста История информационных войн (лекция № 2)

История информационных войн (лекция № 2) Этикет поведенияза столом.

Этикет поведенияза столом. Мусульманство в России

Мусульманство в России Школа астрологии Елены Черных

Школа астрологии Елены Черных Архитектура информационных систем. Элементы бизнес-архитектуры и ИТ-архитектуры. Лекция 3

Архитектура информационных систем. Элементы бизнес-архитектуры и ИТ-архитектуры. Лекция 3 Предыстория христианства: иудаизм от зарождения до Эпохи Второго храма

Предыстория христианства: иудаизм от зарождения до Эпохи Второго храма Педагогическое кредо

Педагогическое кредо 20230212_7_tri_sostoyaniya_veshchestva

20230212_7_tri_sostoyaniya_veshchestva Библейские сказания. История Древнего мира

Библейские сказания. История Древнего мира ПДД 6

ПДД 6 Производственные процессы в рыбоводстве

Производственные процессы в рыбоводстве Проект Год 1941-1945...

Проект Год 1941-1945... Автомобилестроение

Автомобилестроение Сільське господарство світу

Сільське господарство світу Современная деревянная архитектура и традиции

Современная деревянная архитектура и традиции Приемы и техники массажа. Движение

Приемы и техники массажа. Движение Презентация к родительскому собранию.

Презентация к родительскому собранию.