- Оценка стоимости бизнеса

Содержание

- 2. Литература

- 3. Лекция №1 Концептуальные основы оценочной деятельности

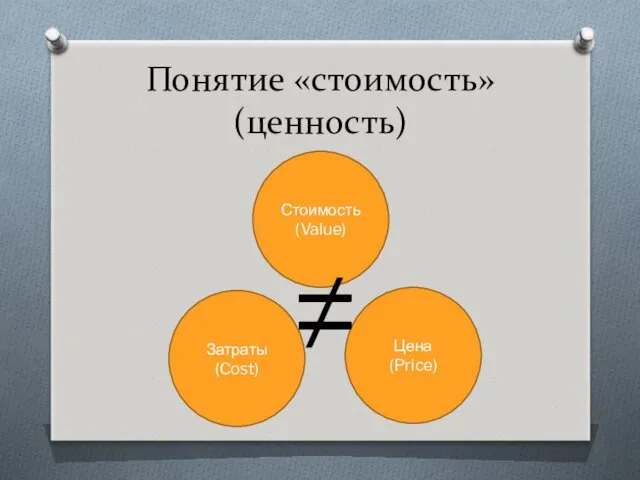

- 4. Понятие «стоимость» (ценность) Цена (Price) Стоимость (Value) Затраты (Cost) ≠

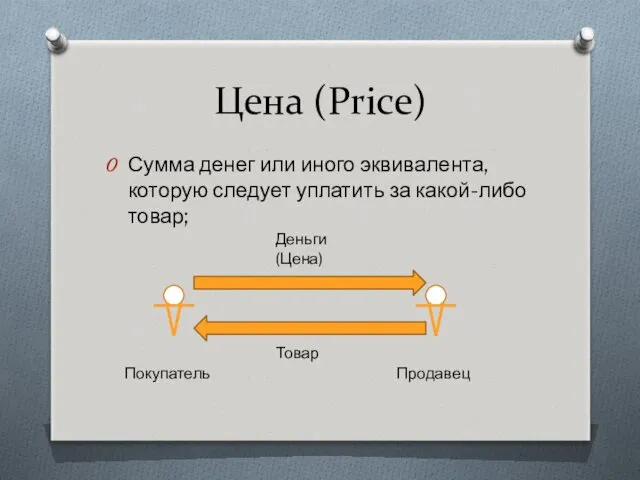

- 5. Цена (Price) Сумма денег или иного эквивалента, которую следует уплатить за какой-либо товар; Покупатель Продавец Деньги

- 6. Затраты (Cost) В русском языке часто сумму, которую потратили на приобретение чего-либо называют «стоимостью». Например: «товар

- 7. Стоимость (Ценность) Стоимость – это денежное выражение ценности объекта собственности для его владельца, либо для потенциального

- 8. Цитата James C. Bonbright (Valuation of Property) Разница между стоимостью (value) и затратами (cost) как фундаментальными

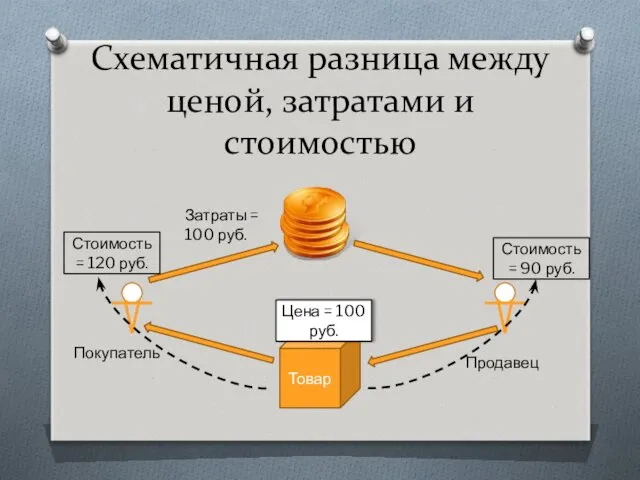

- 9. Схематичная разница между ценой, затратами и стоимостью Покупатель Продавец Товар Затраты = 100 руб. Цена =

- 10. Стоимость капитального актива Irving Fisher (The Theory of Interest): «Стоимость капитального актива (актива, приобретаемого для получения

- 11. Временная ценность денег (The time value of money) Будущее Приведенная ценность (стоимость) Номинал (нарицательная стоимость)

- 12. Причина №1 Любая сумма денег, которая есть в наличии в настоящее время, может быть немедленно инвестирована

- 13. Причина №2 Конкретная величина дохода, который будет получен при вложении в рисковый актив, не может быть

- 14. Условия оценки стоимости бизнеса Стоимость (ценность) бизнеса – величина, определяемая в конкретных условиях, в конкретный момент

- 15. Идея о множественности стоимостей «Любая компания имеет огромное количество разных видов стоимости в одно и то

- 16. Намерения заинтересованного лица Намерения заинтересованного лица определяют цель проведения оценки. Это – отправная точка при выборе

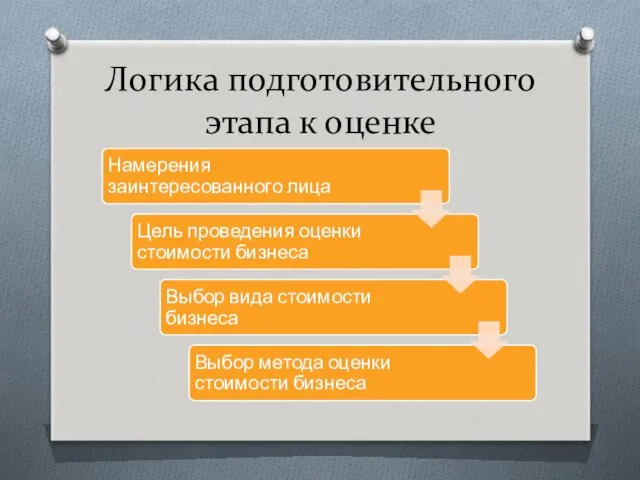

- 17. Логика подготовительного этапа к оценке

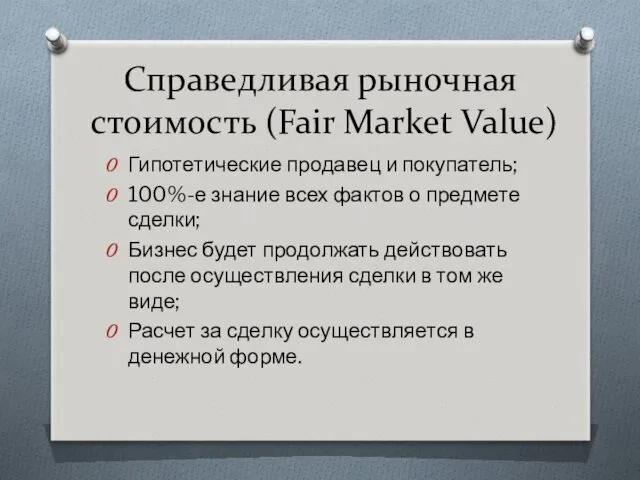

- 18. Справедливая рыночная стоимость (Fair Market Value) Гипотетические продавец и покупатель; 100%-е знание всех фактов о предмете

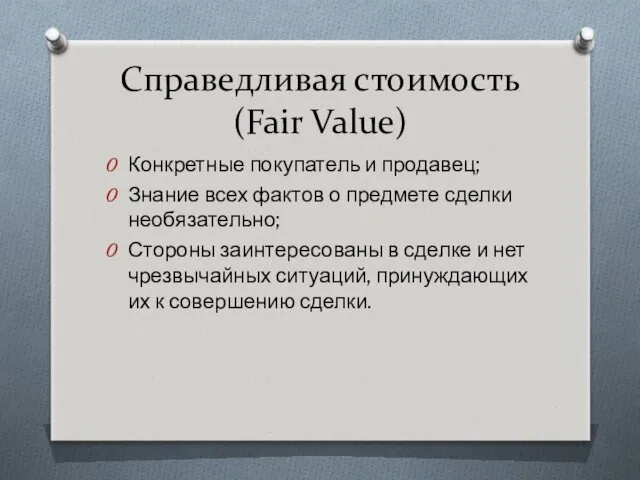

- 19. Справедливая стоимость (Fair Value) Конкретные покупатель и продавец; Знание всех фактов о предмете сделки необязательно; Стороны

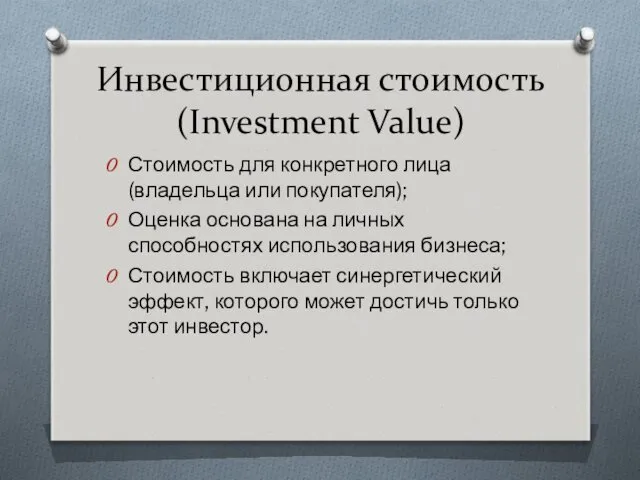

- 20. Инвестиционная стоимость (Investment Value) Стоимость для конкретного лица (владельца или покупателя); Оценка основана на личных способностях

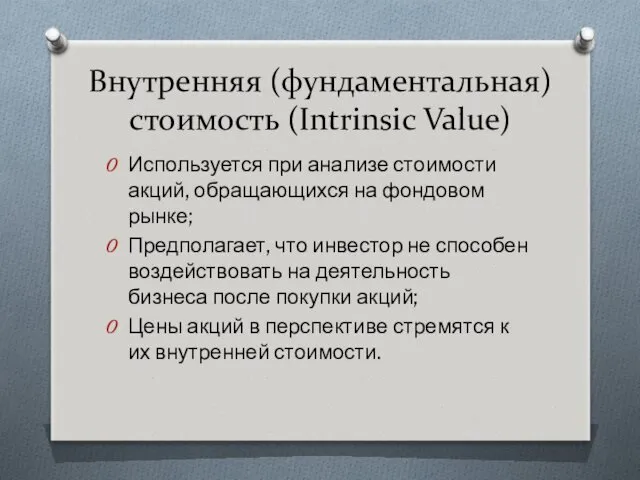

- 21. Внутренняя (фундаментальная) стоимость (Intrinsic Value) Используется при анализе стоимости акций, обращающихся на фондовом рынке; Предполагает, что

- 22. Выбор метода оценки стоимости бизнеса В зависимости от намерений собственника или другого лица, выгоды от бизнеса

- 23. Намерения собственника относительно бизнеса Продолжать владеть бизнесом и получать от его деятельности доходы; Продать бизнес целиком,

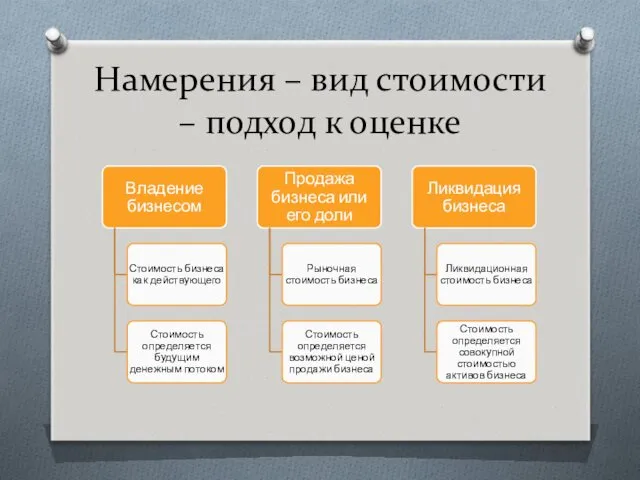

- 24. Намерения – вид стоимости – подход к оценке

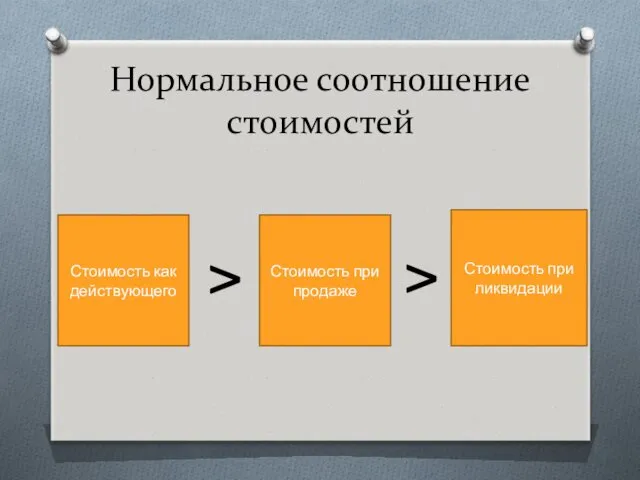

- 25. Нормальное соотношение стоимостей Стоимость как действующего Стоимость при продаже Стоимость при ликвидации > >

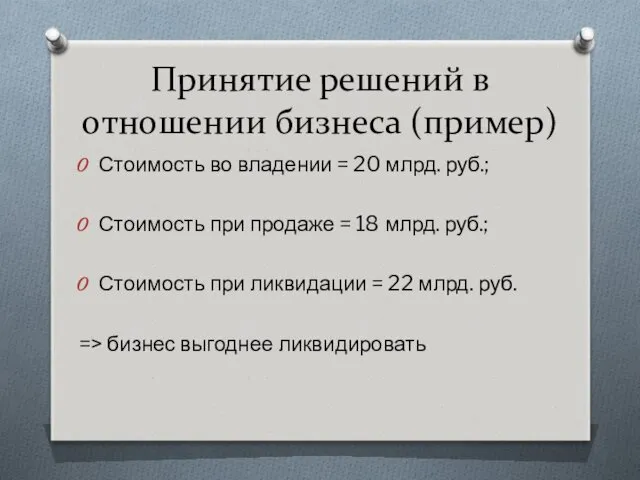

- 26. Принятие решений в отношении бизнеса (пример) Стоимость во владении = 20 млрд. руб.; Стоимость при продаже

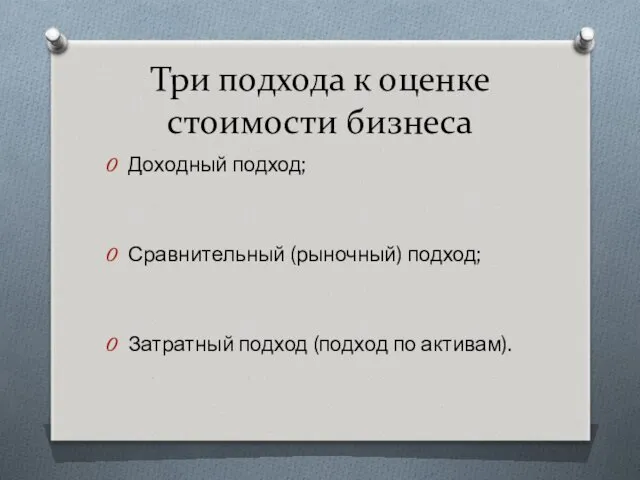

- 27. Три подхода к оценке стоимости бизнеса Доходный подход; Сравнительный (рыночный) подход; Затратный подход (подход по активам).

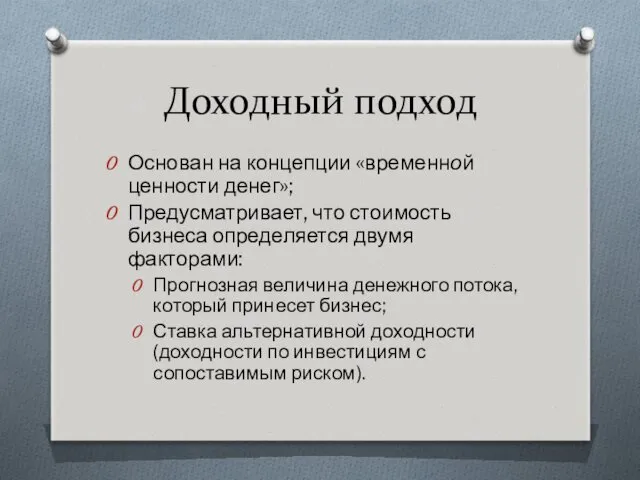

- 28. Доходный подход Основан на концепции «временной ценности денег»; Предусматривает, что стоимость бизнеса определяется двумя факторами: Прогнозная

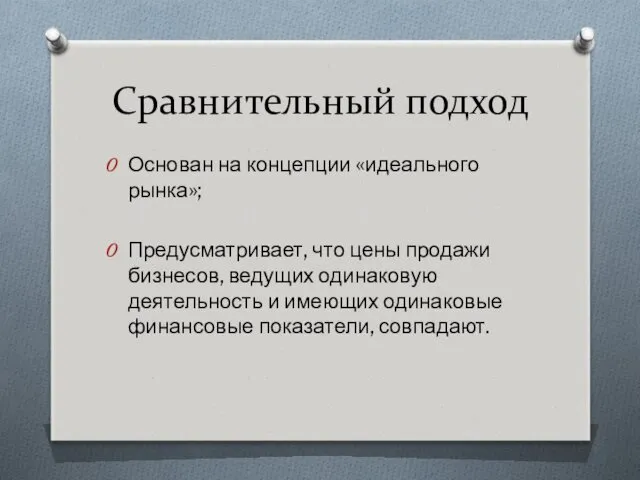

- 29. Сравнительный подход Основан на концепции «идеального рынка»; Предусматривает, что цены продажи бизнесов, ведущих одинаковую деятельность и

- 30. Затратный подход Стоимость бизнеса определяется потенциальной ценой реализации всего его имущества по отдельности за вычетом издержек,

- 31. Что значит «оценить стоимость бизнеса»? Стоимость бизнеса – это стоимость капитала, который вложили в него инвесторы

- 32. Определение стоимости доли в бизнесе Стоимость 1 акции контрольного пакета всегда выше, чем стоимость 1 акции

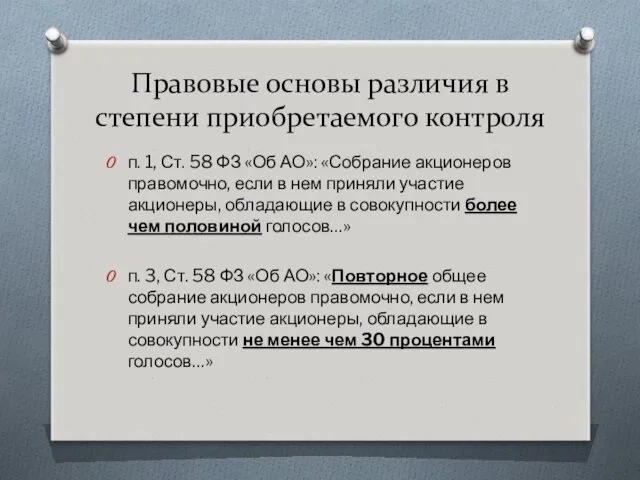

- 33. Правовые основы различия в степени приобретаемого контроля Ст. 49 ФЗ «Об АО»: «Решение общего собрания акционеров

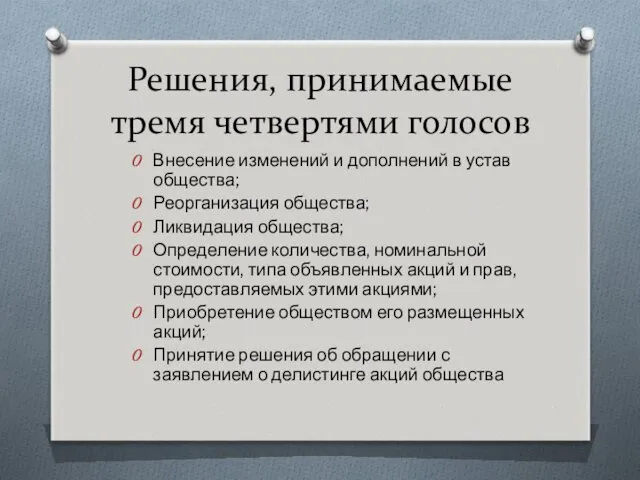

- 34. Решения, принимаемые тремя четвертями голосов Внесение изменений и дополнений в устав общества; Реорганизация общества; Ликвидация общества;

- 35. Правовые основы различия в степени приобретаемого контроля п. 1, Ст. 58 ФЗ «Об АО»: «Собрание акционеров

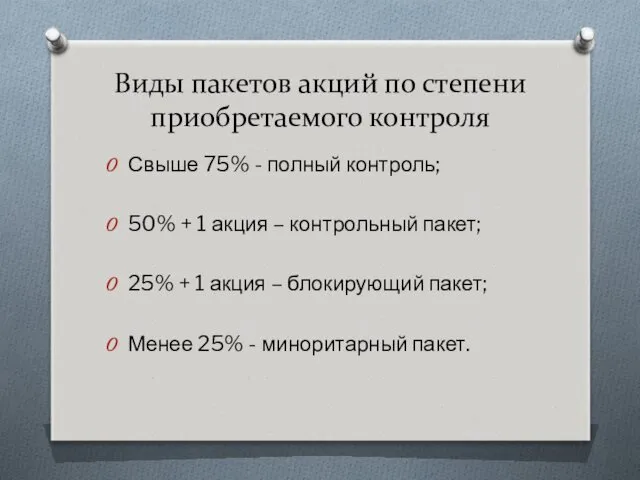

- 36. Виды пакетов акций по степени приобретаемого контроля Свыше 75% - полный контроль; 50% + 1 акция

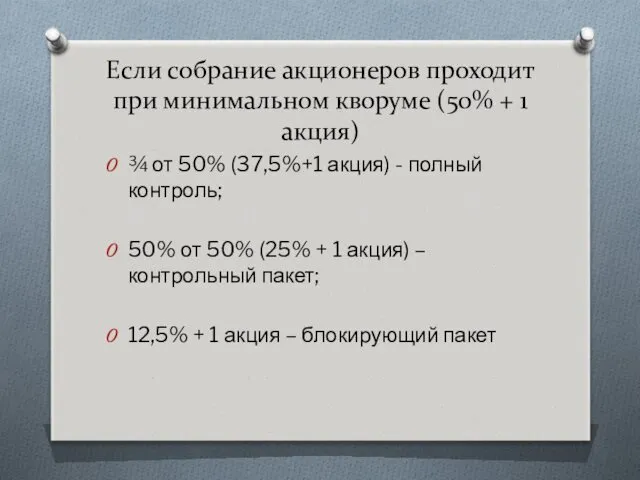

- 37. Если собрание акционеров проходит при минимальном кворуме (50% + 1 акция) ¾ от 50% (37,5%+1 акция)

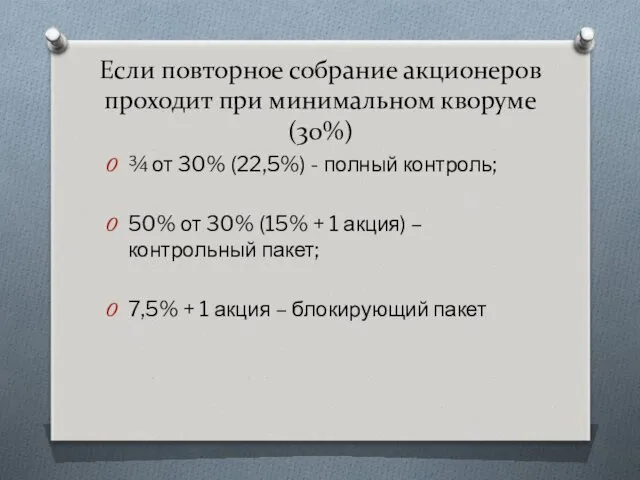

- 38. Если повторное собрание акционеров проходит при минимальном кворуме (30%) ¾ от 30% (22,5%) - полный контроль;

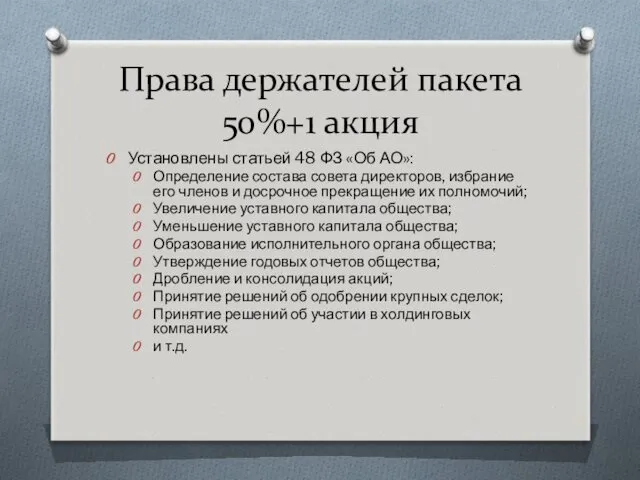

- 39. Права держателей пакета 50%+1 акция Установлены статьей 48 ФЗ «Об АО»: Определение состава совета директоров, избрание

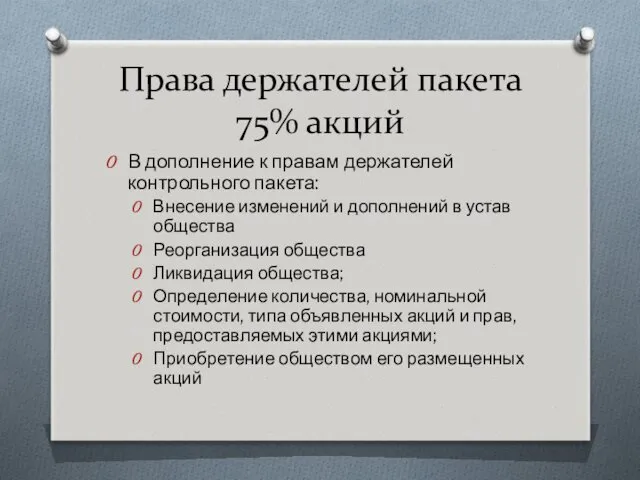

- 40. Права держателей пакета 75% акций В дополнение к правам держателей контрольного пакета: Внесение изменений и дополнений

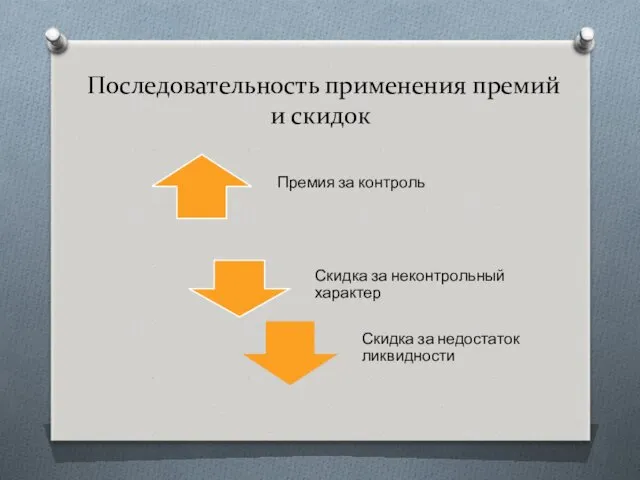

- 41. Последовательность применения премий и скидок

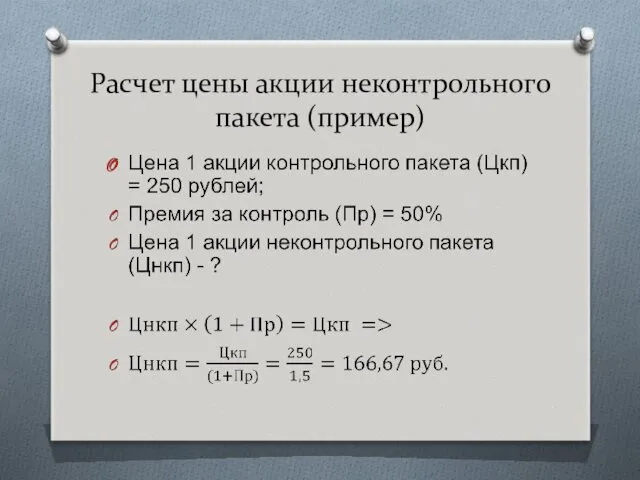

- 42. Расчет цены акции неконтрольного пакета (пример)

- 44. Скачать презентацию

Литература

Литература

Лекция №1

Концептуальные основы оценочной деятельности

Лекция №1

Концептуальные основы оценочной деятельности

Понятие «стоимость» (ценность)

Цена (Price)

Стоимость (Value)

Затраты (Cost)

≠

Понятие «стоимость» (ценность)

Цена (Price)

Стоимость (Value)

Затраты (Cost)

≠

Цена (Price)

Сумма денег или иного эквивалента, которую следует уплатить за какой-либо

Цена (Price)

Сумма денег или иного эквивалента, которую следует уплатить за какой-либо

Затраты (Cost)

В русском языке часто сумму, которую потратили на приобретение чего-либо

Затраты (Cost)

В русском языке часто сумму, которую потратили на приобретение чего-либо

Стоимость (Ценность)

Стоимость – это денежное выражение ценности объекта собственности для его

Стоимость (Ценность)

Стоимость – это денежное выражение ценности объекта собственности для его

Цитата James C. Bonbright (Valuation of Property)

Разница между стоимостью (value) и

Цитата James C. Bonbright (Valuation of Property)

Разница между стоимостью (value) и

Схематичная разница между ценой, затратами и стоимостью

Покупатель

Продавец

Товар

Затраты = 100 руб.

Цена =

Схематичная разница между ценой, затратами и стоимостью

Покупатель

Продавец

Товар

Затраты = 100 руб.

Цена =

Стоимость капитального актива

Irving Fisher (The Theory of Interest): «Стоимость капитального актива

Стоимость капитального актива

Irving Fisher (The Theory of Interest): «Стоимость капитального актива

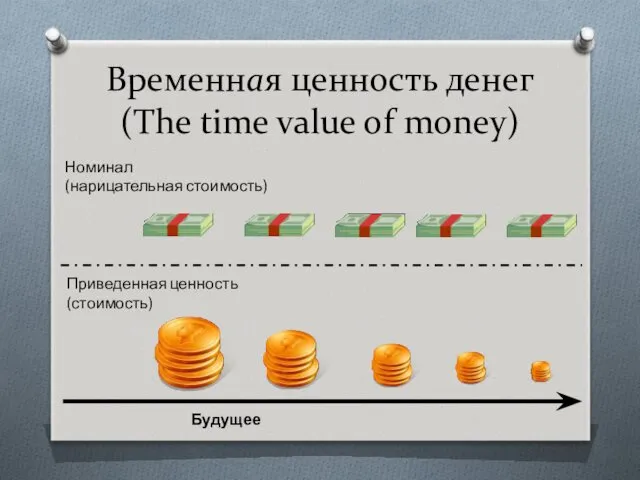

Временная ценность денег

(The time value of money)

Будущее

Приведенная ценность (стоимость)

Номинал

(нарицательная стоимость)

Временная ценность денег

(The time value of money)

Будущее

Приведенная ценность (стоимость)

Номинал

(нарицательная стоимость)

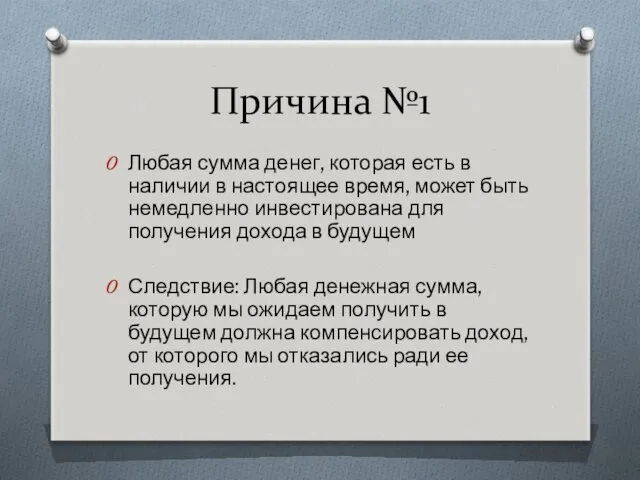

Причина №1

Любая сумма денег, которая есть в наличии в настоящее время,

Причина №1

Любая сумма денег, которая есть в наличии в настоящее время,

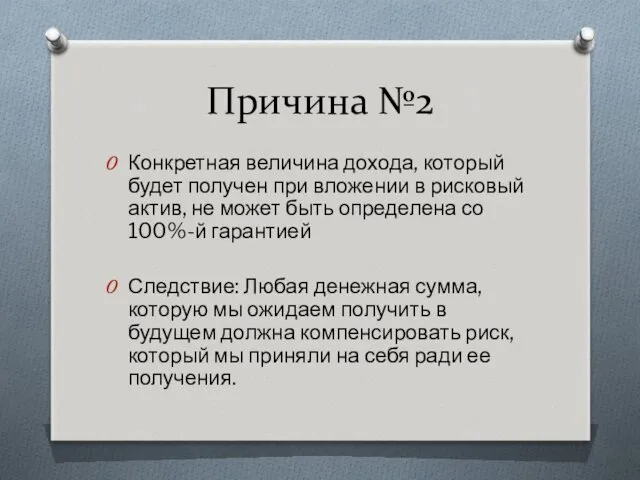

Причина №2

Конкретная величина дохода, который будет получен при вложении в рисковый

Причина №2

Конкретная величина дохода, который будет получен при вложении в рисковый

Условия оценки стоимости бизнеса

Стоимость (ценность) бизнеса – величина, определяемая в конкретных

Условия оценки стоимости бизнеса

Стоимость (ценность) бизнеса – величина, определяемая в конкретных

Идея о множественности стоимостей

«Любая компания имеет огромное количество разных видов стоимости

Идея о множественности стоимостей

«Любая компания имеет огромное количество разных видов стоимости

Намерения заинтересованного лица

Намерения заинтересованного лица определяют цель проведения оценки. Это –

Намерения заинтересованного лица

Намерения заинтересованного лица определяют цель проведения оценки. Это –

Логика подготовительного этапа к оценке

Логика подготовительного этапа к оценке

Справедливая рыночная стоимость (Fair Market Value)

Гипотетические продавец и покупатель;

100%-е знание всех

Справедливая рыночная стоимость (Fair Market Value)

Гипотетические продавец и покупатель;

100%-е знание всех

Справедливая стоимость (Fair Value)

Конкретные покупатель и продавец;

Знание всех фактов о предмете

Справедливая стоимость (Fair Value)

Конкретные покупатель и продавец;

Знание всех фактов о предмете

Инвестиционная стоимость (Investment Value)

Стоимость для конкретного лица (владельца или покупателя);

Оценка основана

Инвестиционная стоимость (Investment Value)

Стоимость для конкретного лица (владельца или покупателя);

Оценка основана

Внутренняя (фундаментальная) стоимость (Intrinsic Value)

Используется при анализе стоимости акций, обращающихся на

Внутренняя (фундаментальная) стоимость (Intrinsic Value)

Используется при анализе стоимости акций, обращающихся на

Выбор метода оценки стоимости бизнеса

В зависимости от намерений собственника или другого

Выбор метода оценки стоимости бизнеса

В зависимости от намерений собственника или другого

Намерения собственника относительно бизнеса

Продолжать владеть бизнесом и получать от его деятельности

Намерения собственника относительно бизнеса

Продолжать владеть бизнесом и получать от его деятельности

Намерения – вид стоимости – подход к оценке

Намерения – вид стоимости – подход к оценке

Нормальное соотношение стоимостей

Стоимость как действующего

Стоимость при продаже

Стоимость при ликвидации

>

>

Нормальное соотношение стоимостей

Стоимость как действующего

Стоимость при продаже

Стоимость при ликвидации

>

>

Принятие решений в отношении бизнеса (пример)

Стоимость во владении = 20 млрд.

Принятие решений в отношении бизнеса (пример)

Стоимость во владении = 20 млрд.

Три подхода к оценке стоимости бизнеса

Доходный подход;

Сравнительный (рыночный) подход;

Затратный подход (подход

Три подхода к оценке стоимости бизнеса

Доходный подход;

Сравнительный (рыночный) подход;

Затратный подход (подход

Доходный подход

Основан на концепции «временной ценности денег»;

Предусматривает, что стоимость бизнеса определяется

Доходный подход

Основан на концепции «временной ценности денег»;

Предусматривает, что стоимость бизнеса определяется

Сравнительный подход

Основан на концепции «идеального рынка»;

Предусматривает, что цены продажи бизнесов, ведущих

Сравнительный подход

Основан на концепции «идеального рынка»;

Предусматривает, что цены продажи бизнесов, ведущих

Затратный подход

Стоимость бизнеса определяется потенциальной ценой реализации всего его имущества по

Затратный подход

Стоимость бизнеса определяется потенциальной ценой реализации всего его имущества по

Что значит «оценить стоимость бизнеса»?

Стоимость бизнеса – это стоимость капитала, который

Что значит «оценить стоимость бизнеса»?

Стоимость бизнеса – это стоимость капитала, который

Определение стоимости доли в бизнесе

Стоимость 1 акции контрольного пакета всегда выше,

Определение стоимости доли в бизнесе

Стоимость 1 акции контрольного пакета всегда выше,

Правовые основы различия в степени приобретаемого контроля

Ст. 49 ФЗ «Об АО»:

Правовые основы различия в степени приобретаемого контроля

Ст. 49 ФЗ «Об АО»:

Решения, принимаемые тремя четвертями голосов

Внесение изменений и дополнений в устав общества;

Реорганизация

Решения, принимаемые тремя четвертями голосов

Внесение изменений и дополнений в устав общества;

Реорганизация

Правовые основы различия в степени приобретаемого контроля

п. 1, Ст. 58 ФЗ

Правовые основы различия в степени приобретаемого контроля

п. 1, Ст. 58 ФЗ

Виды пакетов акций по степени приобретаемого контроля

Свыше 75% - полный контроль;

50%

Виды пакетов акций по степени приобретаемого контроля

Свыше 75% - полный контроль;

50%

Если собрание акционеров проходит при минимальном кворуме (50% + 1 акция)

¾

Если собрание акционеров проходит при минимальном кворуме (50% + 1 акция)

¾

Если повторное собрание акционеров проходит при минимальном кворуме (30%)

¾ от 30%

Если повторное собрание акционеров проходит при минимальном кворуме (30%)

¾ от 30%

Права держателей пакета 50%+1 акция

Установлены статьей 48 ФЗ «Об АО»:

Определение состава

Права держателей пакета 50%+1 акция

Установлены статьей 48 ФЗ «Об АО»:

Определение состава

Права держателей пакета 75% акций

В дополнение к правам держателей контрольного пакета:

Внесение

Права держателей пакета 75% акций

В дополнение к правам держателей контрольного пакета:

Внесение

Последовательность применения премий и скидок

Последовательность применения премий и скидок

Расчет цены акции неконтрольного пакета (пример)

Расчет цены акции неконтрольного пакета (пример)

Презентация (и дополнительный материал) к игре Своя игра

Презентация (и дополнительный материал) к игре Своя игра Семейства Цветковых растений (6 класс)

Семейства Цветковых растений (6 класс) Лошади в мифах. Текст к лекци

Лошади в мифах. Текст к лекци Картография. Картографичекская генерализация

Картография. Картографичекская генерализация McDonald's. С нами удобно

McDonald's. С нами удобно Международный день детей. Викторина

Международный день детей. Викторина Захист навколишнього середовища від нафти І нафтопродуктів

Захист навколишнього середовища від нафти І нафтопродуктів Презентация к родительскому собранию Ваш ребёнок перестал вас слушаться. Почему?

Презентация к родительскому собранию Ваш ребёнок перестал вас слушаться. Почему? Чуковский

Чуковский Презентация Школа хороших манер.

Презентация Школа хороших манер. Знаменитые люди России

Знаменитые люди России Посвящено дорогим мамам

Посвящено дорогим мамам Кулинария

Кулинария классный час посвящённый здоровому образу жизни 1 класс

классный час посвящённый здоровому образу жизни 1 класс Русская культура в первой половине XVIII века

Русская культура в первой половине XVIII века Роботы в нашей жизни

Роботы в нашей жизни Квалификационный экзамен

Квалификационный экзамен Измерение давления

Измерение давления Мир без нефти. Нефть, газ и альтернативные источники энергии

Мир без нефти. Нефть, газ и альтернативные источники энергии 01 глазами детей

01 глазами детей пасха

пасха Перша та друга Малоросійські колегії

Перша та друга Малоросійські колегії Отношение христианина к природе

Отношение христианина к природе Обобщающий урок игра по предмету Слесарное дело. Урок проводится в форме игрового опроса.

Обобщающий урок игра по предмету Слесарное дело. Урок проводится в форме игрового опроса. Презентации по основам православной культуры

Презентации по основам православной культуры Годівля ремонтного і відгодівельного молодняку великої рогатої худоби

Годівля ремонтного і відгодівельного молодняку великої рогатої худоби Система охлаждения двигателя автомобиля марки ВАЗ 2114

Система охлаждения двигателя автомобиля марки ВАЗ 2114 Общественная мысль, публицистика, литература, пресса

Общественная мысль, публицистика, литература, пресса