- Парная регрессия и корреляция

Содержание

- 4. В области экономических измерений проблема точности связана со следующими показателями: Определением понятия «экономическая величина»; Формированием системы

- 5. Спецификация моделей Результаты наблюдений за расходами Диаграмма рассеяния.

- 6. Причина неоднозначной связи между располагаемым доходом и расходами: Индивидуальные особенности домашних хозяйств Влияние неучтенных факторов. Выводы:

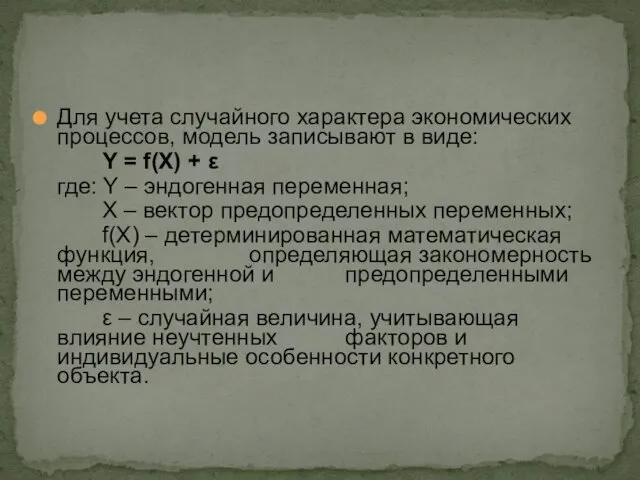

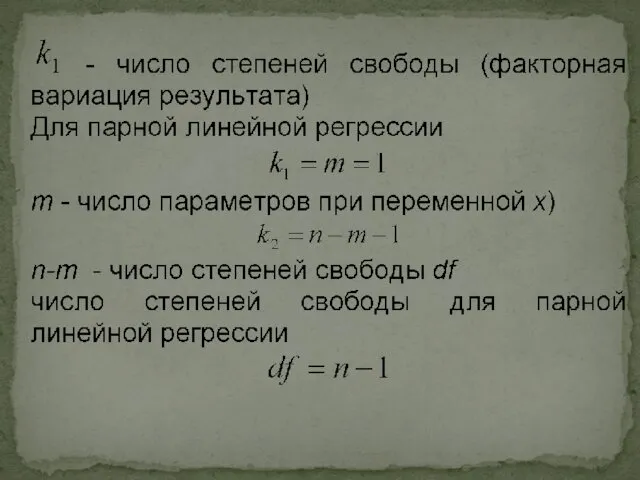

- 7. Для учета случайного характера экономических процессов, модель записывают в виде: Y = f(X) + ε где:

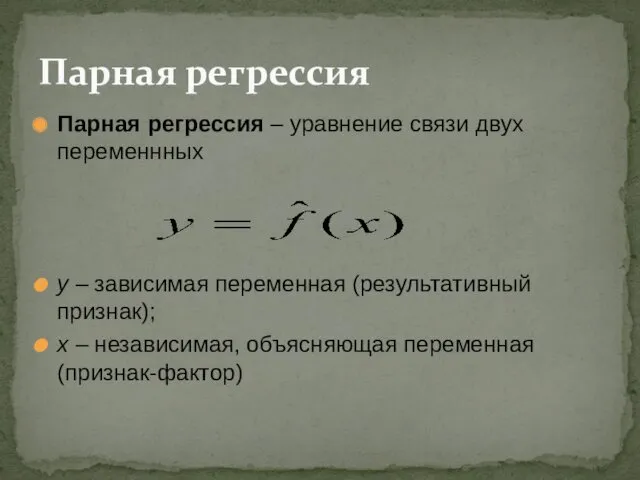

- 8. Парная регрессия – уравнение связи двух переменнных y – зависимая переменная (результативный признак); x – независимая,

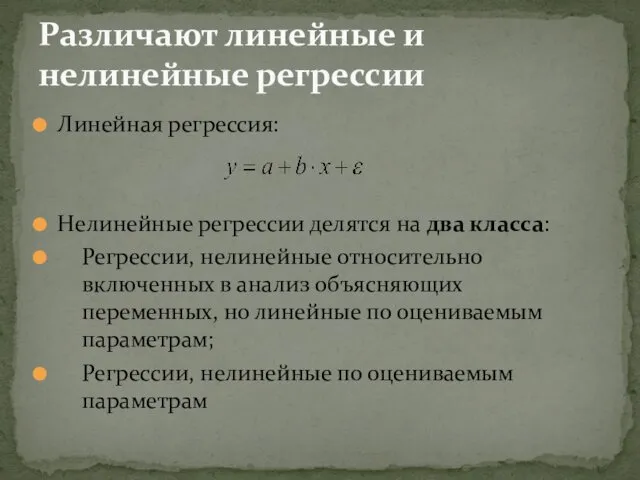

- 9. Линейная регрессия: Нелинейные регрессии делятся на два класса: Регрессии, нелинейные относительно включенных в анализ объясняющих переменных,

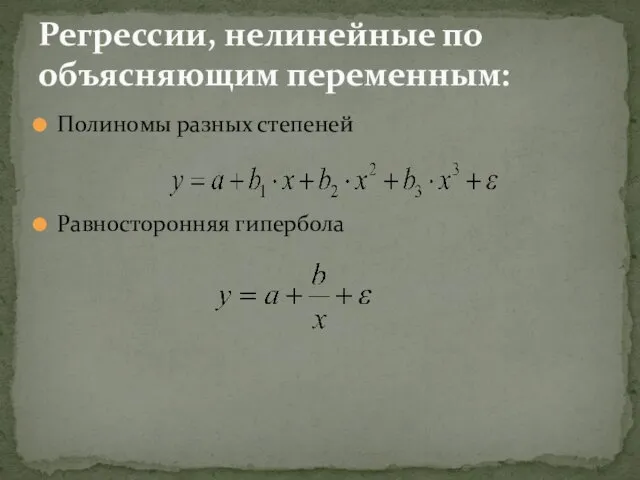

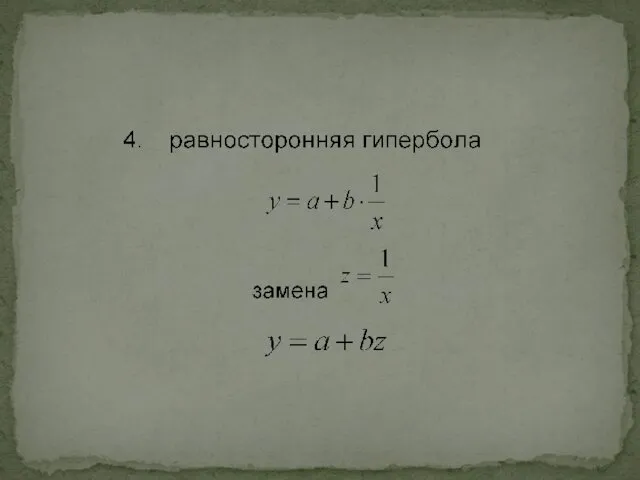

- 10. Полиномы разных степеней Равносторонняя гипербола Регрессии, нелинейные по объясняющим переменным:

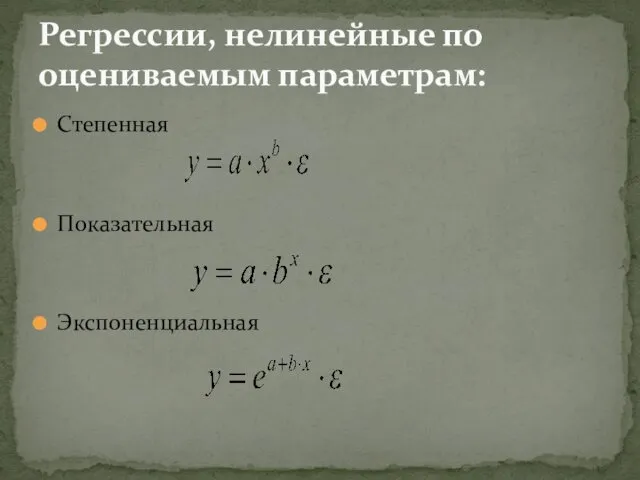

- 11. Степенная Показательная Экспоненциальная Регрессии, нелинейные по оцениваемым параметрам:

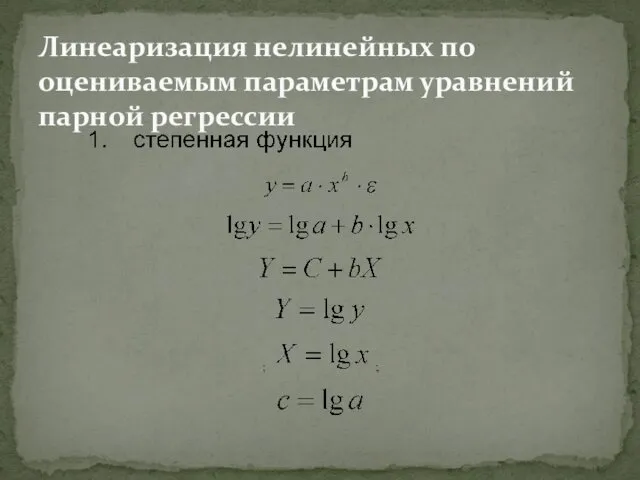

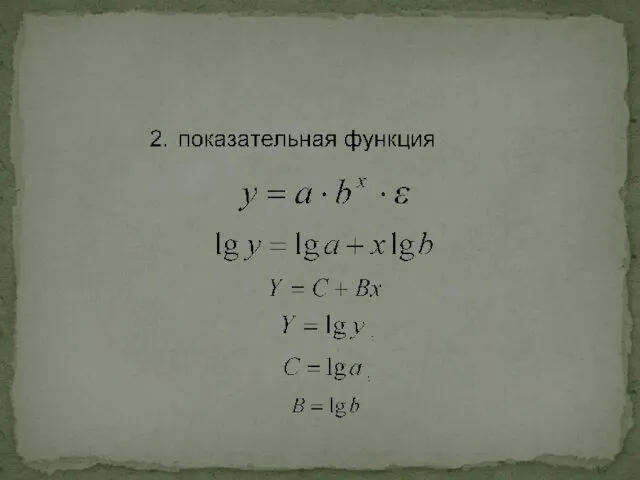

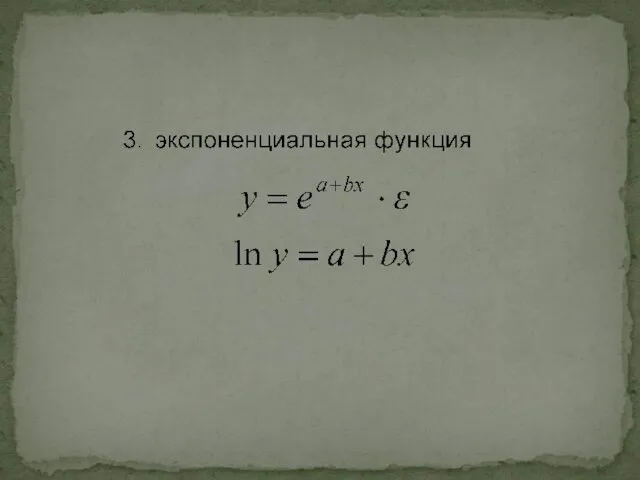

- 12. Линеаризация нелинейных по оцениваемым параметрам уравнений парной регрессии

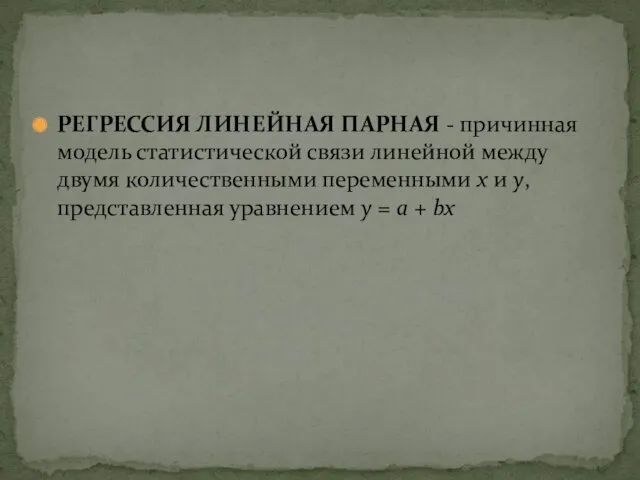

- 16. РЕГРЕССИЯ ЛИНЕЙНАЯ ПАРНАЯ - причинная модель статистической связи линейной между двумя количественными переменными х и у,

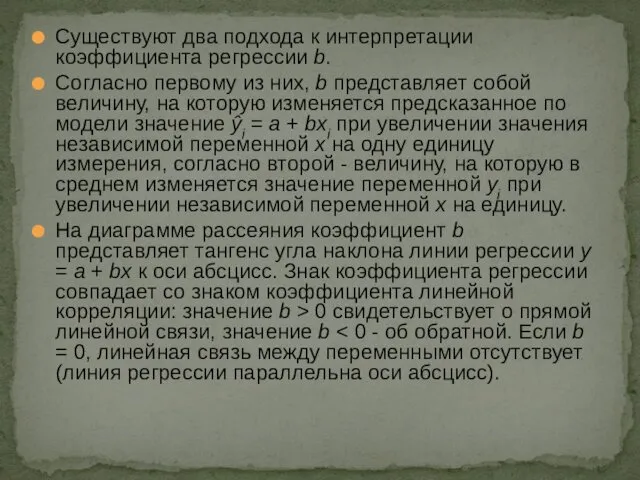

- 17. Существуют два подхода к интерпретации коэффициента регрессии b. Согласно первому из них, b представляет собой величину,

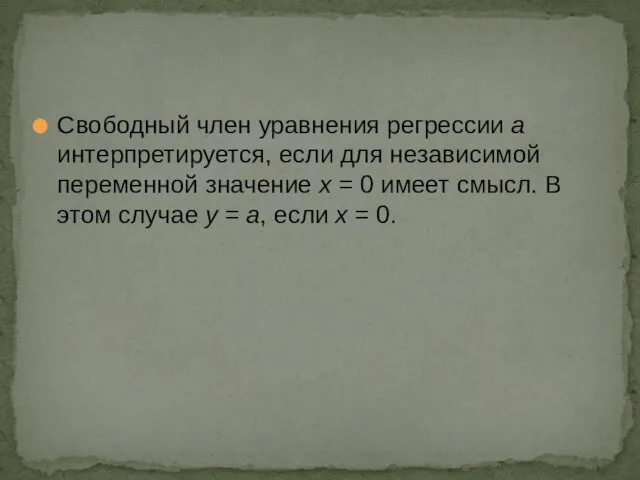

- 18. Свободный член уравнения регрессии a интерпретируется, если для независимой переменной значение x = 0 имеет смысл.

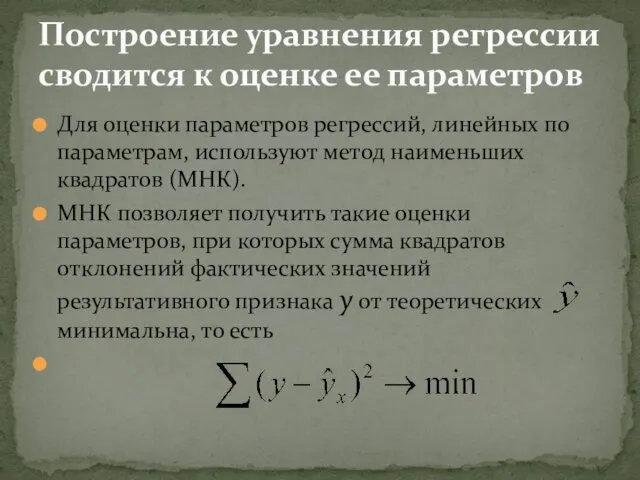

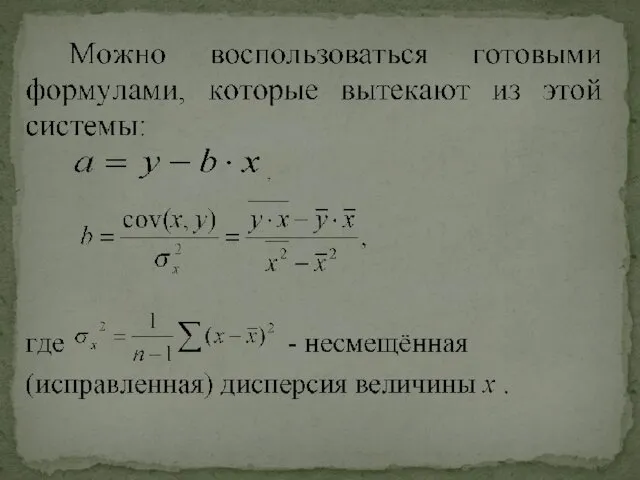

- 19. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие

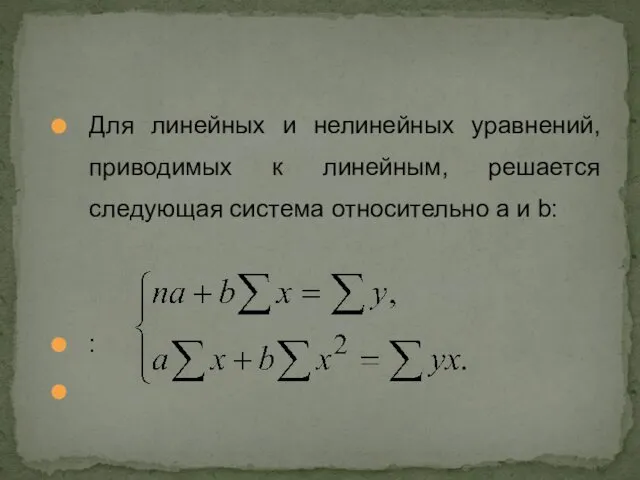

- 20. Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно a и b: :

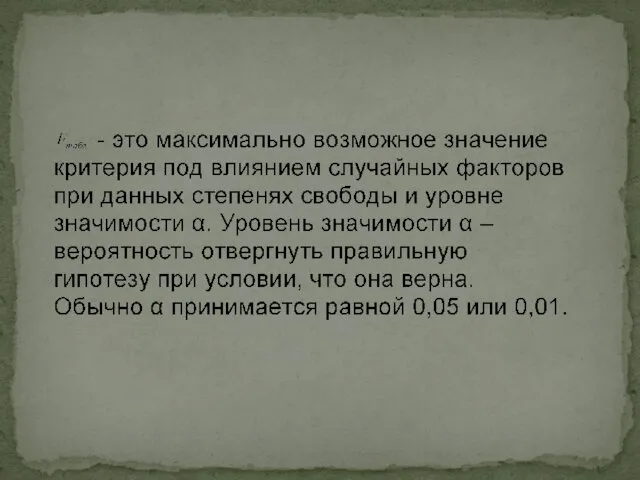

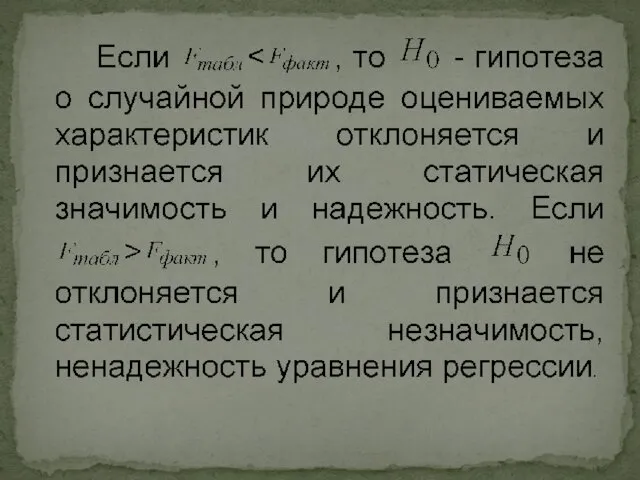

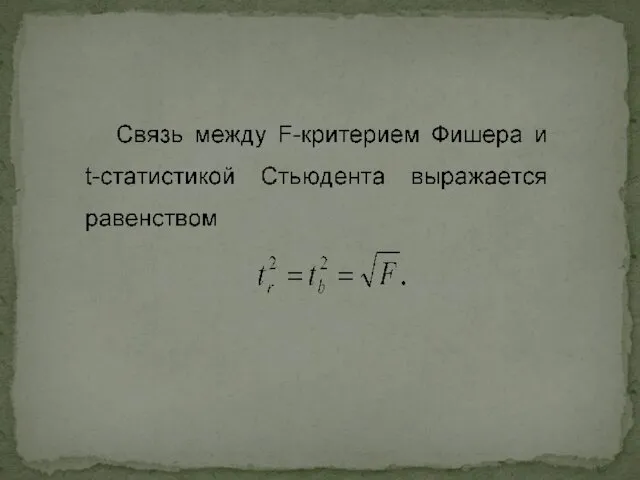

- 28. Критерий Фишера (F-критерий, φ*-критерий, критерий наименьшей значимой разности) — апостериорный статистический критерий, используемый для сравнения дисперсий

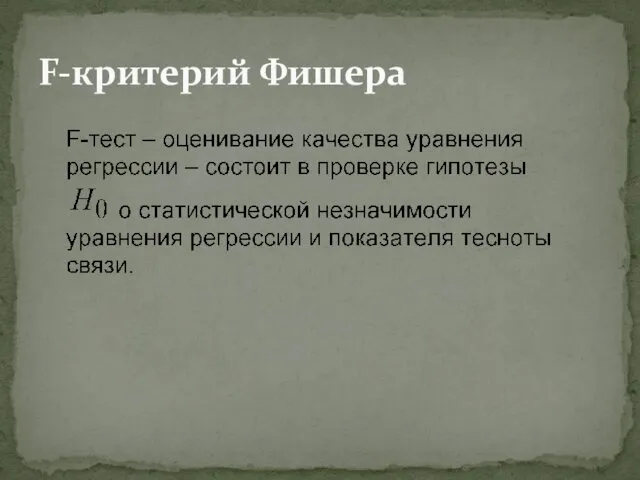

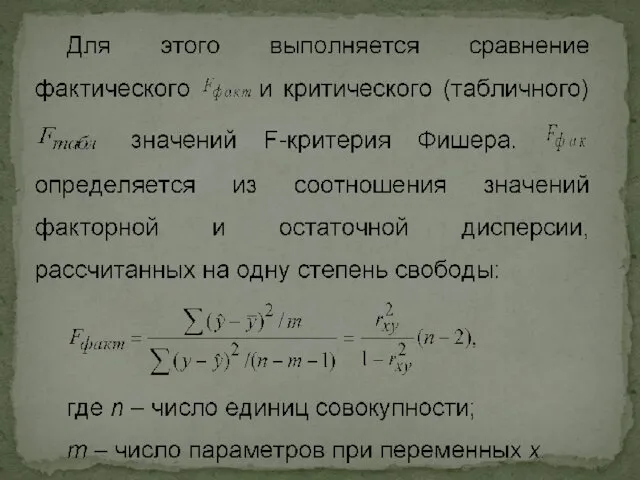

- 29. F-критерий Фишера

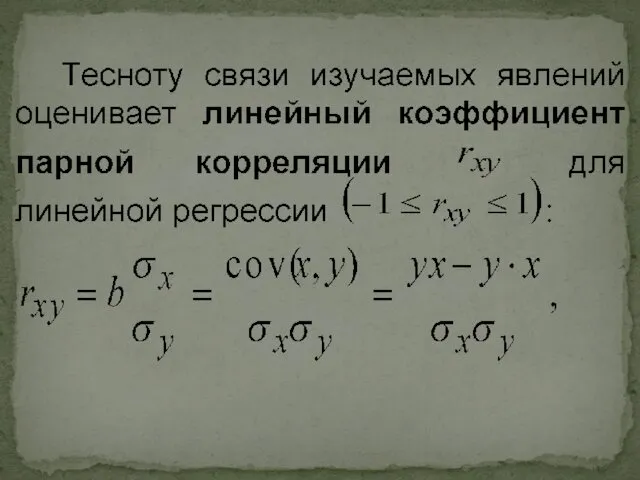

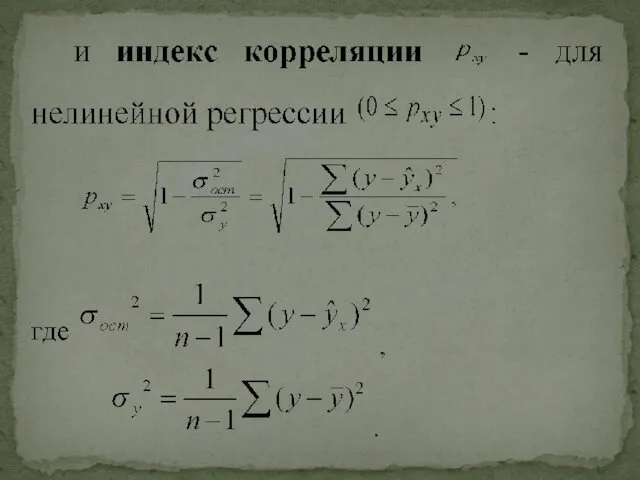

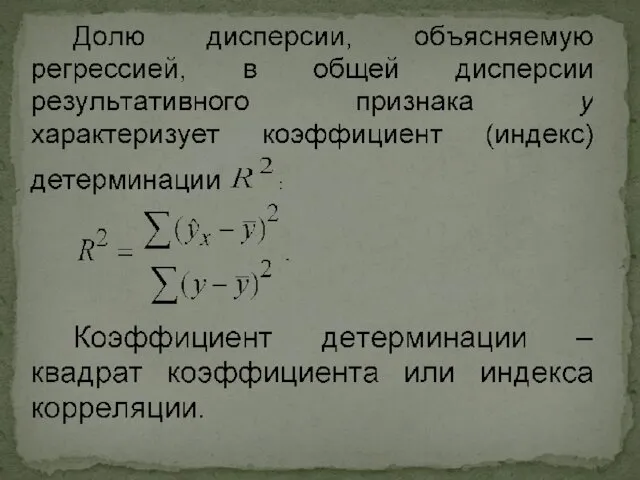

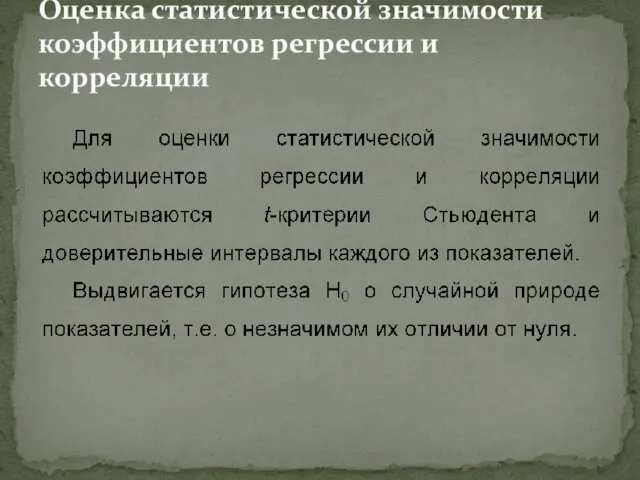

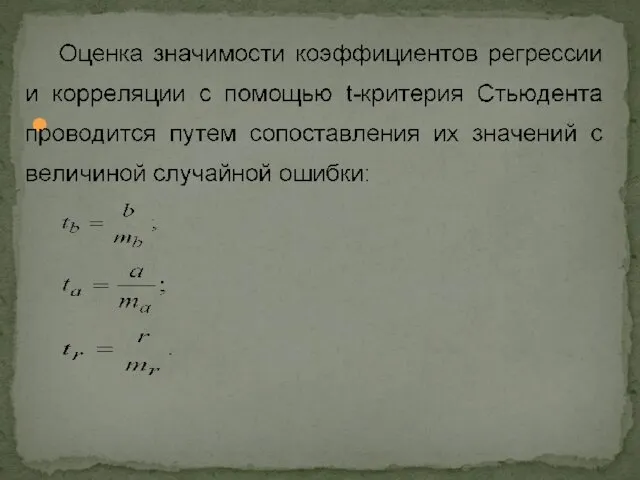

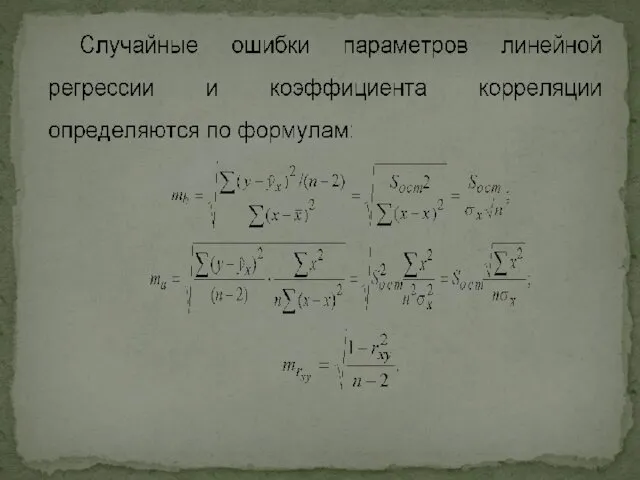

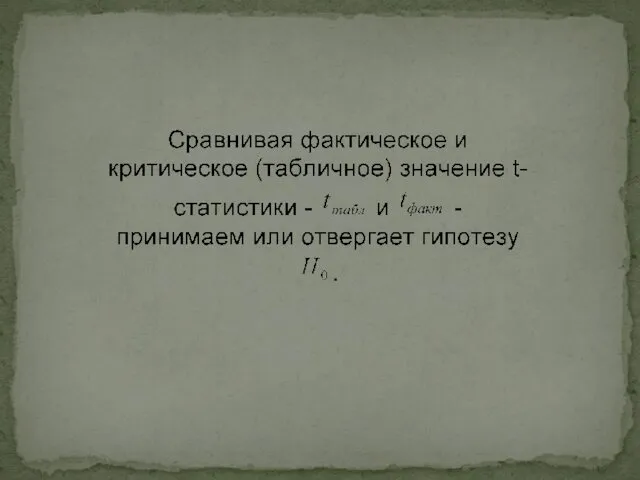

- 34. Оценка статистической значимости коэффициентов регрессии и корреляции

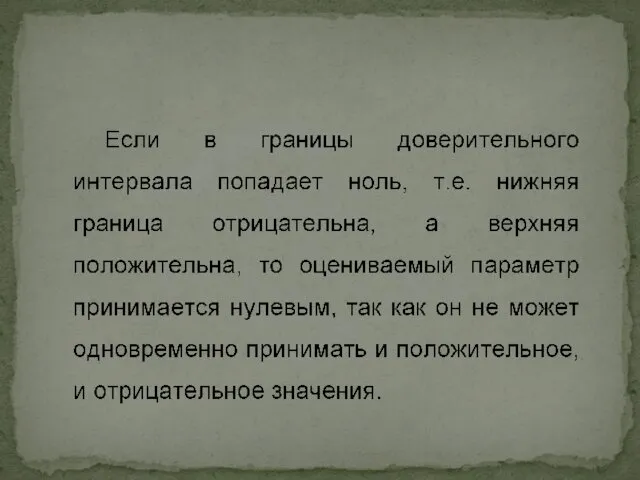

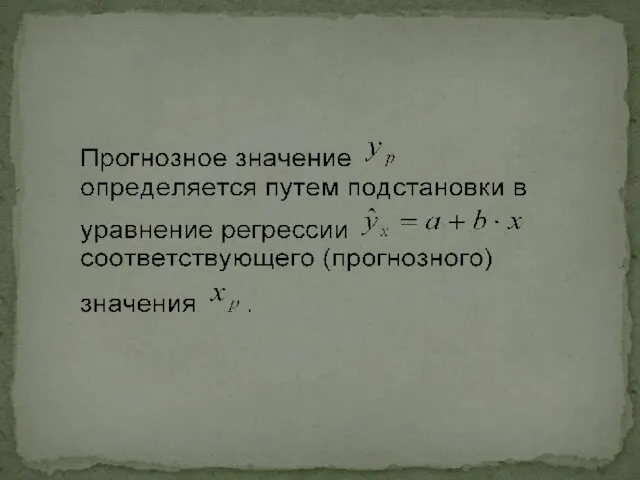

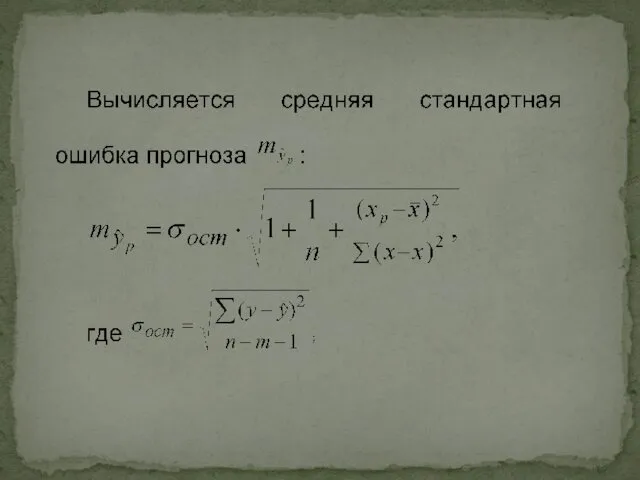

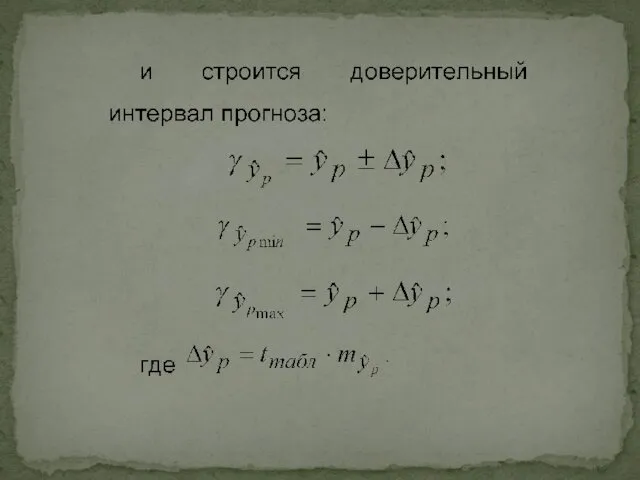

- 40. Доверительный интервал — это интервал, построенный с помощью случайной выборки из распределения с неизвестным параметром, такой,

- 48. Скачать презентацию

В области экономических измерений проблема точности связана со следующими показателями:

Определением понятия

В области экономических измерений проблема точности связана со следующими показателями:

Определением понятия

Спецификация моделей

Результаты наблюдений за расходами

Диаграмма рассеяния.

Спецификация моделей

Результаты наблюдений за расходами

Диаграмма рассеяния.

Причина неоднозначной связи между располагаемым доходом и расходами:

Индивидуальные особенности домашних хозяйств

Влияние

Причина неоднозначной связи между располагаемым доходом и расходами:

Индивидуальные особенности домашних хозяйств

Влияние

Для учета случайного характера экономических процессов, модель записывают в виде:

Y =

Для учета случайного характера экономических процессов, модель записывают в виде:

Y =

Парная регрессия – уравнение связи двух переменнных

y – зависимая переменная (результативный

Парная регрессия – уравнение связи двух переменнных

y – зависимая переменная (результативный

Линейная регрессия:

Нелинейные регрессии делятся на два класса:

Регрессии, нелинейные относительно включенных в

Линейная регрессия:

Нелинейные регрессии делятся на два класса:

Регрессии, нелинейные относительно включенных в

Полиномы разных степеней

Равносторонняя гипербола

Регрессии, нелинейные по объясняющим переменным:

Полиномы разных степеней

Равносторонняя гипербола

Регрессии, нелинейные по объясняющим переменным:

Степенная

Показательная

Экспоненциальная

Регрессии, нелинейные по оцениваемым параметрам:

Степенная

Показательная

Экспоненциальная

Регрессии, нелинейные по оцениваемым параметрам:

Линеаризация нелинейных по оцениваемым параметрам уравнений парной регрессии

Линеаризация нелинейных по оцениваемым параметрам уравнений парной регрессии

РЕГРЕССИЯ ЛИНЕЙНАЯ ПАРНАЯ - причинная модель статистической связи линейной между двумя

РЕГРЕССИЯ ЛИНЕЙНАЯ ПАРНАЯ - причинная модель статистической связи линейной между двумя

Существуют два подхода к интерпретации коэффициента регрессии b.

Согласно первому из

Существуют два подхода к интерпретации коэффициента регрессии b.

Согласно первому из

Свободный член уравнения регрессии a интерпретируется, если для независимой переменной значение

Свободный член уравнения регрессии a интерпретируется, если для независимой переменной значение

Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов

Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система

Критерий Фишера (F-критерий, φ*-критерий, критерий наименьшей значимой разности) — апостериорный статистический критерий,

Критерий Фишера (F-критерий, φ*-критерий, критерий наименьшей значимой разности) — апостериорный статистический критерий,

F-критерий Фишера

F-критерий Фишера

Оценка статистической значимости коэффициентов регрессии и корреляции

Оценка статистической значимости коэффициентов регрессии и корреляции

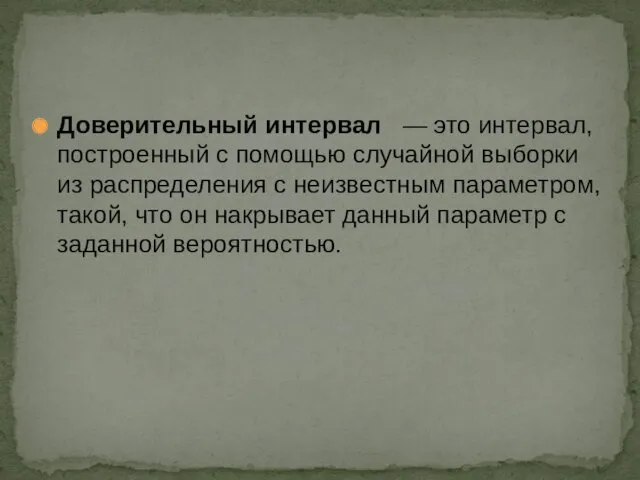

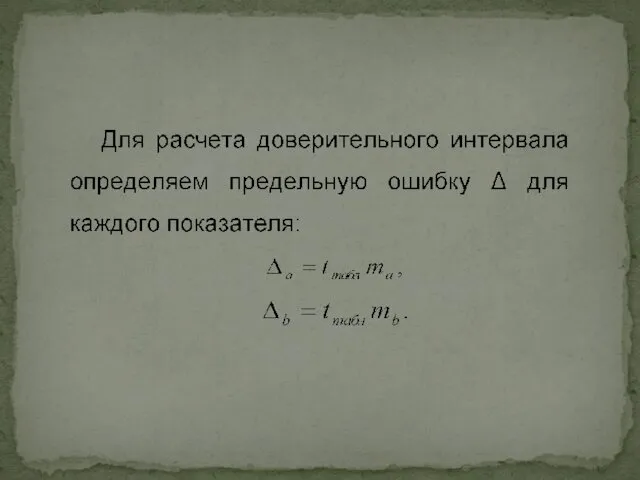

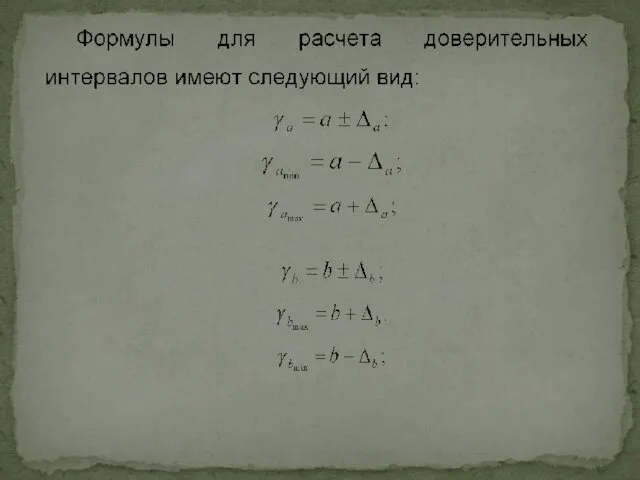

Доверительный интервал — это интервал, построенный с помощью случайной выборки из

Доверительный интервал — это интервал, построенный с помощью случайной выборки из

ОАО РЖД сегодня

ОАО РЖД сегодня Я- КОНЦЕПЦИЯ КАК СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЙ ФЕНОМЕНЕЕ СТРУКТУРЫ, ТЕОРИЯХ ИЗУЧЕНИЯ КОНЦЕПЦИИ.

Я- КОНЦЕПЦИЯ КАК СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЙ ФЕНОМЕНЕЕ СТРУКТУРЫ, ТЕОРИЯХ ИЗУЧЕНИЯ КОНЦЕПЦИИ. Поп-группа O-Zone

Поп-группа O-Zone АЛЮМИНИЙ

АЛЮМИНИЙ Е. Благинина Кукушка и Котёнок

Е. Благинина Кукушка и Котёнок Спортивное волонтерство

Спортивное волонтерство Хрустальные деревья

Хрустальные деревья Токарный станок по дереву. Технология точения конических, фасонных и внутренних поверхностей

Токарный станок по дереву. Технология точения конических, фасонных и внутренних поверхностей Pashalnaya_otkrytka_1417452944_64808

Pashalnaya_otkrytka_1417452944_64808 Шоу Мисс Весна

Шоу Мисс Весна Устройства ввода и вывода звука

Устройства ввода и вывода звука Система совместной творческой деятельности педагогов, детей и родителей по ознакомлению с традициями социально-нравственной и этнической культуры Кубани

Система совместной творческой деятельности педагогов, детей и родителей по ознакомлению с традициями социально-нравственной и этнической культуры Кубани презентация к уроку гражданственности

презентация к уроку гражданственности Чрезвычайные ситуации природного характера и защита населения от их последствий: гроза

Чрезвычайные ситуации природного характера и защита населения от их последствий: гроза Кафедра экономики и управления на предприятиях торговли и общественного питания. Введение в профессию. (Тема 1)

Кафедра экономики и управления на предприятиях торговли и общественного питания. Введение в профессию. (Тема 1) Портфолио учителя истории и обществознания Жиляевой Маргариты Николаевны

Портфолио учителя истории и обществознания Жиляевой Маргариты Николаевны Культура и традиции Церкви в профилактике алкоголизма

Культура и традиции Церкви в профилактике алкоголизма Россия при Петре I. Северная война

Россия при Петре I. Северная война Буровзрывные работы

Буровзрывные работы Микропроцессор. Архитектура микропроцессора

Микропроцессор. Архитектура микропроцессора Сравнительный анализ конструкторов сайтов-одностраничников и создание лендинг-страниц

Сравнительный анализ конструкторов сайтов-одностраничников и создание лендинг-страниц Математика в повседневной жизни

Математика в повседневной жизни Владимир Мономах

Владимир Мономах Презентационный материал Кафедра Прикладной экономики

Презентационный материал Кафедра Прикладной экономики Простые и составные числа

Простые и составные числа Всемирный день почты

Всемирный день почты Викторина: Знаете ли вы мультфильмы

Викторина: Знаете ли вы мультфильмы Продажи в стиле Home

Продажи в стиле Home