- Планирование аудита. Особенности первой проверки аудируемого лица

Содержание

- 2. РЕГУЛИРОВАНИЕ ФП(С)АД №3 «Планирование аудита»; ФП(С)АД №19 «Особенности первой проверки аудируемого лица»; МСА №300 «Планирование аудита

- 3. СУТЬ ПЛАНИРОВАНИЯ Планирование состоит в разработке аудиторской организацией: Стратегии аудита, выражающейся в разработке общего плана аудита

- 4. ИСТОЧНИКИ ИНФОРМАЦИИ Устав; Документы о регистрации; Протоколы заседаний совета директоров; Документы, регламентирующие учетную политику; Бухгалтерская (финансовая)

- 5. ОБЩИЙ ПЛАН АУДИТА – это руководство осуществления программы аудита. ВАЖНО! В процессе аудиторской проверки у аудиторской

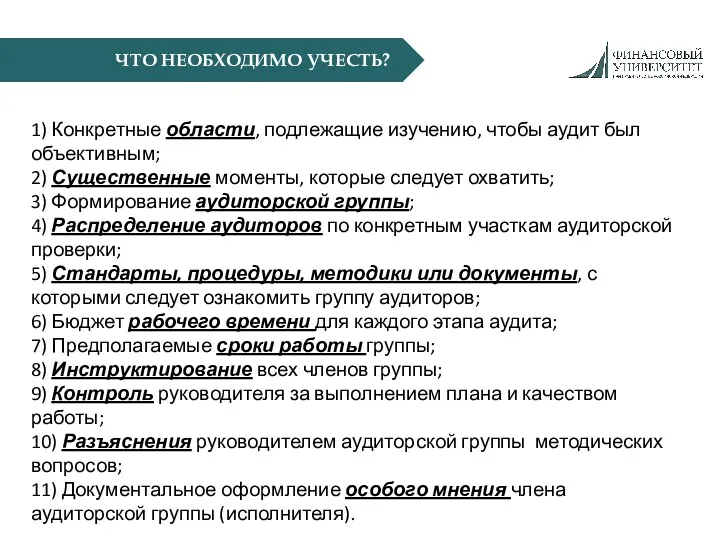

- 6. ЧТО НЕОБХОДИМО УЧЕСТЬ? 1) Конкретные области, подлежащие изучению, чтобы аудит был объективным; 2) Существенные моменты, которые

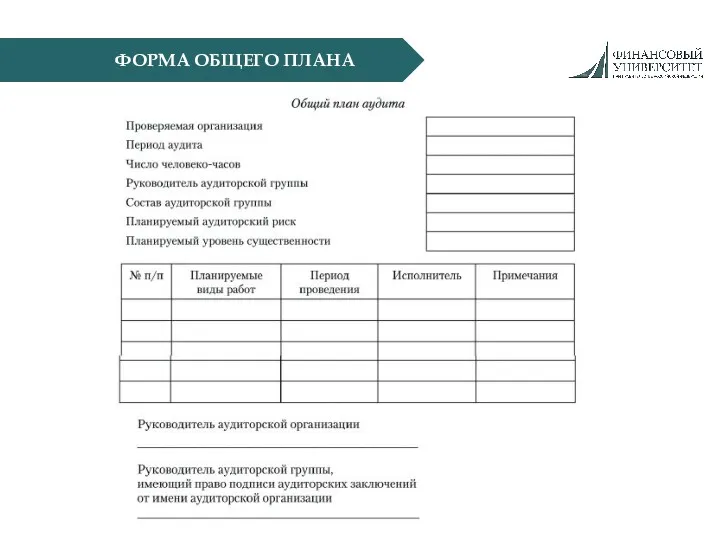

- 7. ФОРМА ОБЩЕГО ПЛАНА

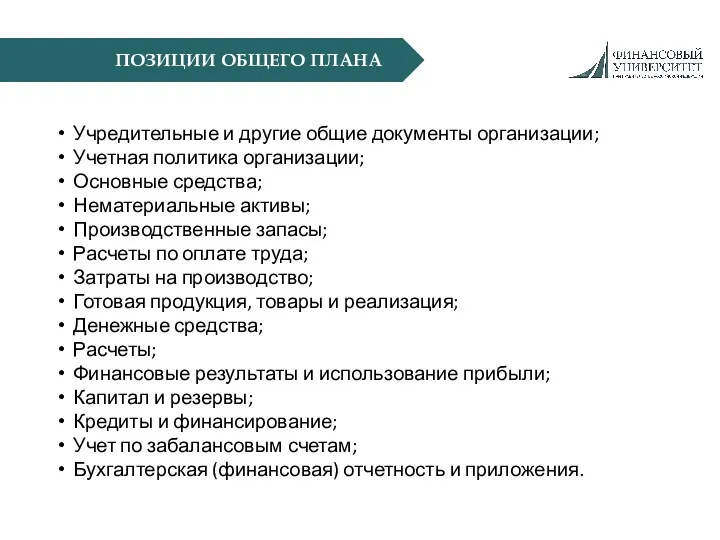

- 8. ПОЗИЦИИ ОБЩЕГО ПЛАНА Учредительные и другие общие документы организации; Учетная политика организации; Основные средства; Нематериальные активы;

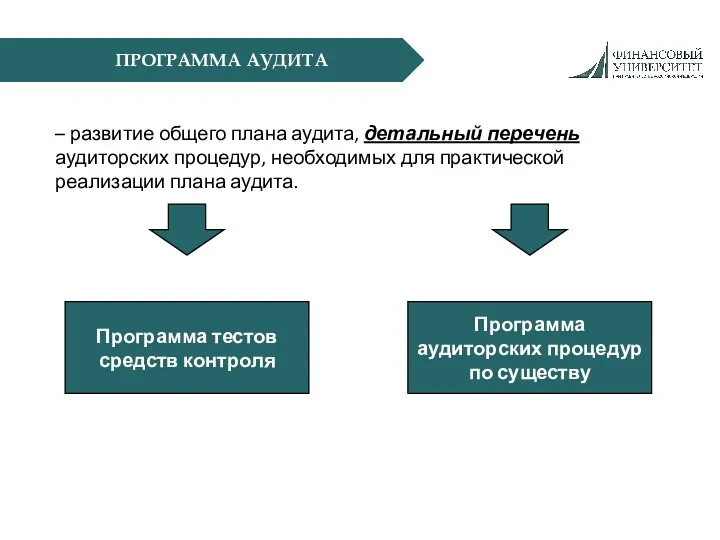

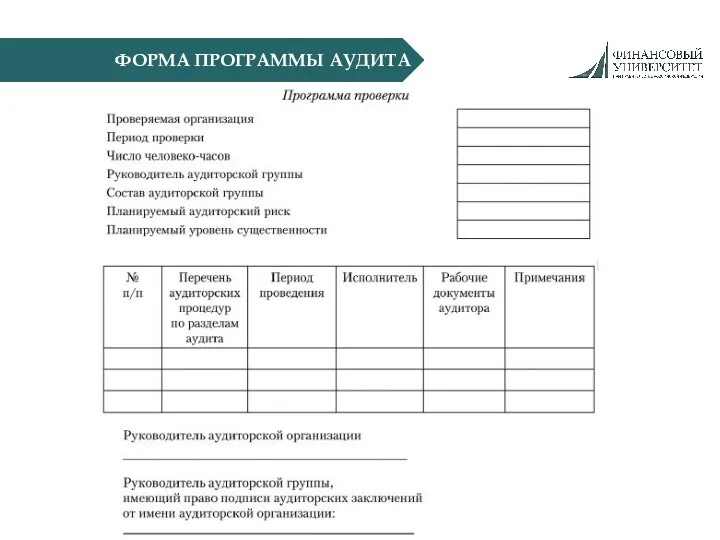

- 9. ПРОГРАММА АУДИТА – развитие общего плана аудита, детальный перечень аудиторских процедур, необходимых для практической реализации плана

- 10. ФОРМА ПРОГРАММЫ АУДИТА

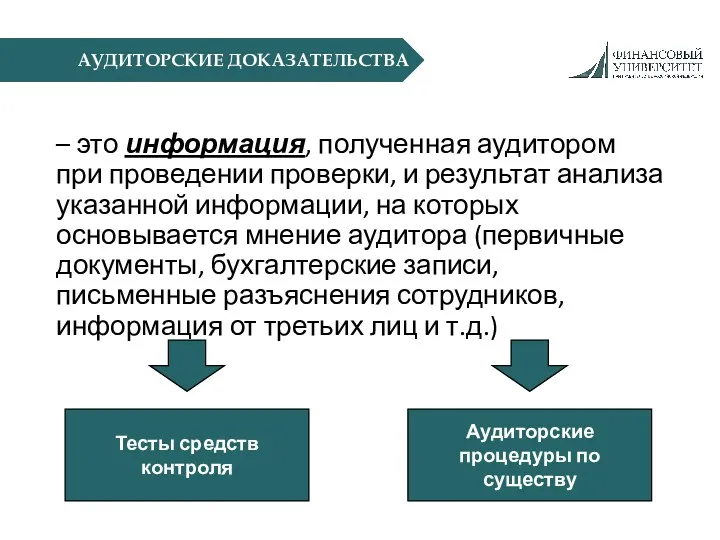

- 11. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на

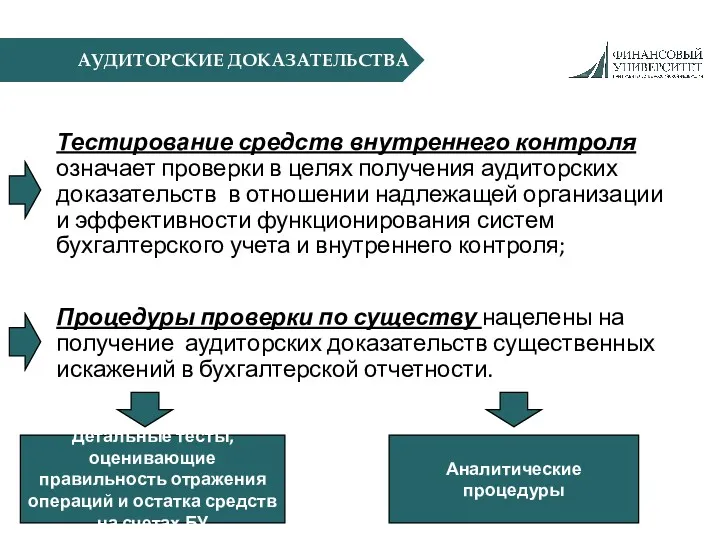

- 12. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Тестирование средств внутреннего контроля означает проверки в целях получения аудиторских доказательств в отношении надлежащей

- 13. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Предпосылки подготовки бухгалтерской (финансовой) отчетности существование права и обязанности возникновение полнота стоимостная оценка точное

- 15. Скачать презентацию

РЕГУЛИРОВАНИЕ

ФП(С)АД №3 «Планирование аудита»;

ФП(С)АД №19 «Особенности первой проверки аудируемого лица»;

МСА №300

РЕГУЛИРОВАНИЕ

ФП(С)АД №3 «Планирование аудита»;

ФП(С)АД №19 «Особенности первой проверки аудируемого лица»;

МСА №300

СУТЬ ПЛАНИРОВАНИЯ

Планирование состоит в разработке аудиторской организацией:

Стратегии аудита, выражающейся в разработке

СУТЬ ПЛАНИРОВАНИЯ

Планирование состоит в разработке аудиторской организацией:

Стратегии аудита, выражающейся в разработке

ИСТОЧНИКИ ИНФОРМАЦИИ

Устав;

Документы о регистрации;

Протоколы заседаний совета директоров;

Документы, регламентирующие учетную политику;

Бухгалтерская (финансовая)

ИСТОЧНИКИ ИНФОРМАЦИИ

Устав;

Документы о регистрации;

Протоколы заседаний совета директоров;

Документы, регламентирующие учетную политику;

Бухгалтерская (финансовая)

ОБЩИЙ ПЛАН АУДИТА

– это руководство осуществления программы аудита.

ВАЖНО! В

ОБЩИЙ ПЛАН АУДИТА

– это руководство осуществления программы аудита.

ВАЖНО! В

ЧТО НЕОБХОДИМО УЧЕСТЬ?

1) Конкретные области, подлежащие изучению, чтобы аудит был объективным;

2)

ЧТО НЕОБХОДИМО УЧЕСТЬ?

1) Конкретные области, подлежащие изучению, чтобы аудит был объективным;

2)

ФОРМА ОБЩЕГО ПЛАНА

ФОРМА ОБЩЕГО ПЛАНА

ПОЗИЦИИ ОБЩЕГО ПЛАНА

Учредительные и другие общие документы организации;

Учетная политика организации;

Основные средства;

Нематериальные

ПОЗИЦИИ ОБЩЕГО ПЛАНА

Учредительные и другие общие документы организации;

Учетная политика организации;

Основные средства;

Нематериальные

ПРОГРАММА АУДИТА

– развитие общего плана аудита, детальный перечень аудиторских процедур, необходимых

ПРОГРАММА АУДИТА

– развитие общего плана аудита, детальный перечень аудиторских процедур, необходимых

ФОРМА ПРОГРАММЫ АУДИТА

ФОРМА ПРОГРАММЫ АУДИТА

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

– это информация, полученная аудитором при проведении проверки, и результат

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

– это информация, полученная аудитором при проведении проверки, и результат

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Тестирование средств внутреннего контроля означает проверки в целях получения аудиторских

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Тестирование средств внутреннего контроля означает проверки в целях получения аудиторских

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Предпосылки подготовки бухгалтерской (финансовой) отчетности

существование

права и обязанности

возникновение

полнота

стоимостная оценка

точное измерение

представление и

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Предпосылки подготовки бухгалтерской (финансовой) отчетности

существование

права и обязанности

возникновение

полнота

стоимостная оценка

точное измерение

представление и

Презентация Решётки Санкт-Петербурга

Презентация Решётки Санкт-Петербурга Лекция_1_СО_Образование_как_социальный_институт

Лекция_1_СО_Образование_как_социальный_институт Стропильные системы крыш

Стропильные системы крыш Карбоновые кислоты - союз двух групп(презентация)

Карбоновые кислоты - союз двух групп(презентация) Проектирование кафе Hogwarts в городе Екатеринбуг

Проектирование кафе Hogwarts в городе Екатеринбуг Алкоголизм- это страшная беда современного общества

Алкоголизм- это страшная беда современного общества Семинар - теоретический Контроль в дошкольном образовательном учреждении.

Семинар - теоретический Контроль в дошкольном образовательном учреждении. Технология групповой работы в начальной школе.

Технология групповой работы в начальной школе. Вариант презентации по организации предметно-развивающей среды в группе МОУ прогимназия №2

Вариант презентации по организации предметно-развивающей среды в группе МОУ прогимназия №2 Гипертоникалық криз кезіндегі дифференцалдық интенсивті терапия

Гипертоникалық криз кезіндегі дифференцалдық интенсивті терапия Христианская апологетика и логика

Христианская апологетика и логика Рак легкого

Рак легкого Многопоточное программирование на Java

Многопоточное программирование на Java Международные корпорации как фактор глобализации международных экономических отношений

Международные корпорации как фактор глобализации международных экономических отношений Вредные советы Оратору. Юмористически-познавательная работа для всех кто выступает с презентациями

Вредные советы Оратору. Юмористически-познавательная работа для всех кто выступает с презентациями Sаri ijtimoiy himoyaga

Sаri ijtimoiy himoyaga Вредные производственные факторы. Нормирование. Защита. Лекция 4

Вредные производственные факторы. Нормирование. Защита. Лекция 4 Объём наклонной призмы

Объём наклонной призмы : Особенности формирования произвольного внимания у детей 4-5 лет.

: Особенности формирования произвольного внимания у детей 4-5 лет. основные положения теории электролитической диссоциации

основные положения теории электролитической диссоциации Моделирование развивающей предметно-пространственнойсреды в старшем дошкольном возрасте

Моделирование развивающей предметно-пространственнойсреды в старшем дошкольном возрасте Титан и его сплавы

Титан и его сплавы Международные отношения

Международные отношения Компания ландшафтного дизайна ЛД-групп. Озеленение придомовой территории

Компания ландшафтного дизайна ЛД-групп. Озеленение придомовой территории Тестирование как средство контроля за качеством учебных достижений младших школьников

Тестирование как средство контроля за качеством учебных достижений младших школьников Расшифровка стали. Подготовка металла к сварке

Расшифровка стали. Подготовка металла к сварке Классификации профессий. Признаки профессии

Классификации профессий. Признаки профессии Использование облачных технологий в организации эффективной коммуникации между участниками образовательного процесса

Использование облачных технологий в организации эффективной коммуникации между участниками образовательного процесса