- Планирование издержек и результатов производства

Содержание

- 2. Общая логика планирования издержек и результатов: ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ

- 3. Виды издержек: – явные (бухгалтерские) - неявные (экономические) 2) – условно-переменные - условно-постоянные 3) – прямые

- 5. Типовые калькуляционные статьи: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные комплектующие изделия, полуфабрикаты

- 6. На основе плановых калькуляций может быть рассчитана плановая себестоимость выпуска готовой продукции: При расчете себестоимости необходимо

- 7. Типовые сметные статьи затрат: Материальные затраты Затраты на оплату труда Социальные отчисления Амортизационные отчисления Прочие затраты

- 8. Укрупненный метод планирования себестоимости единицы продукции Под влиянием увеличения объема производства происходит снижение себестоимости единицы продукции

- 10. Скачать презентацию

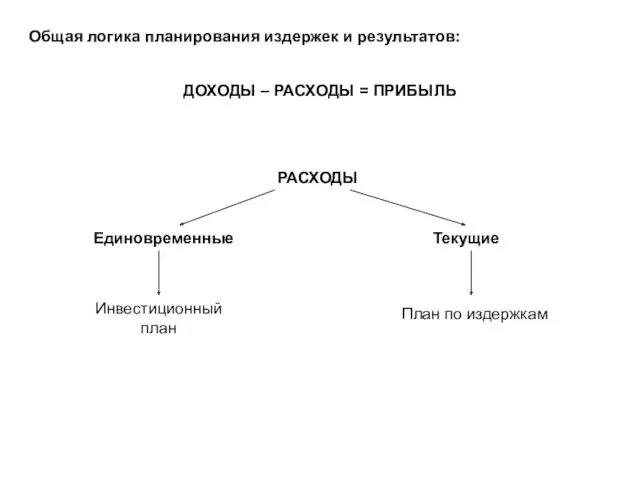

Общая логика планирования издержек и результатов:

ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ

Общая логика планирования издержек и результатов:

ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ

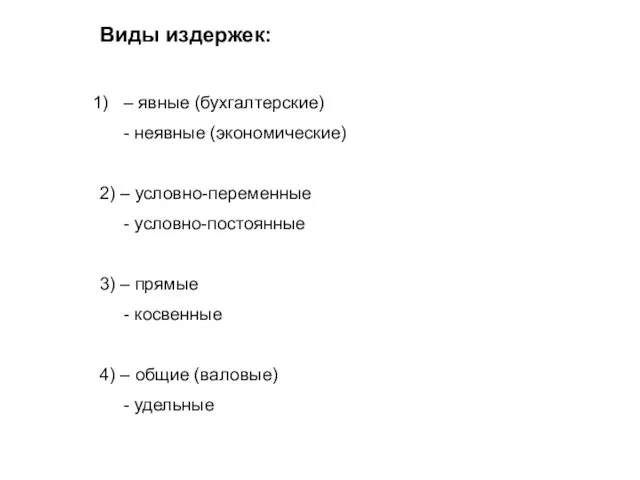

Виды издержек:

– явные (бухгалтерские)

- неявные (экономические)

2) – условно-переменные

- условно-постоянные

3) – прямые

Виды издержек:

– явные (бухгалтерские)

- неявные (экономические)

2) – условно-переменные

- условно-постоянные

3) – прямые

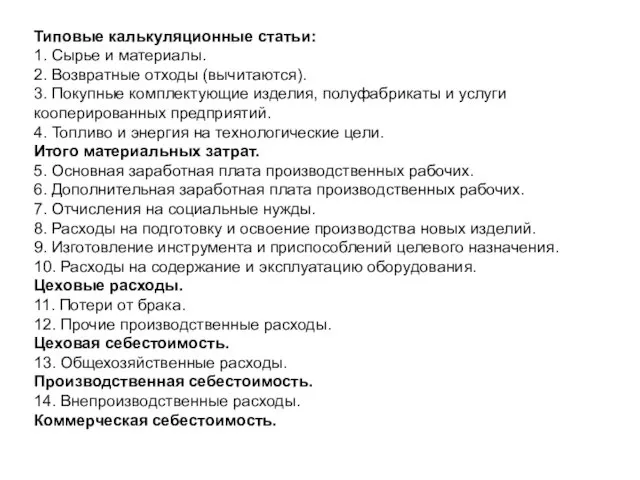

Типовые калькуляционные статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия,

Типовые калькуляционные статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия,

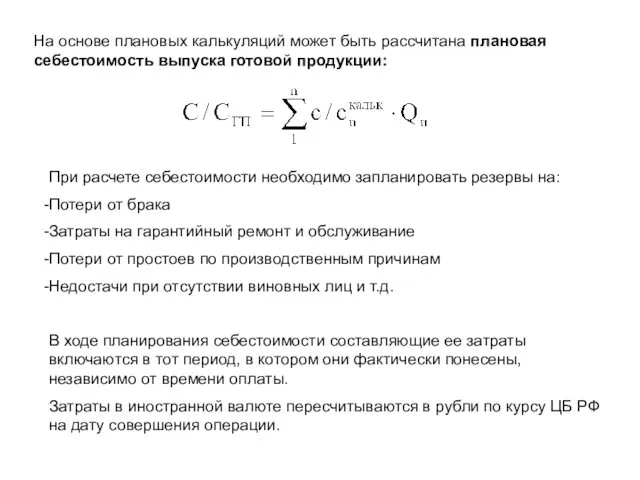

На основе плановых калькуляций может быть рассчитана плановая себестоимость выпуска готовой

На основе плановых калькуляций может быть рассчитана плановая себестоимость выпуска готовой

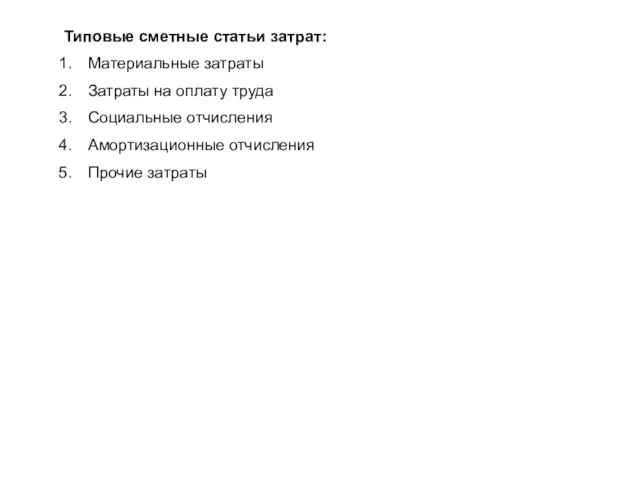

Типовые сметные статьи затрат:

Материальные затраты

Затраты на оплату труда

Социальные отчисления

Амортизационные отчисления

Прочие затраты

Типовые сметные статьи затрат:

Материальные затраты

Затраты на оплату труда

Социальные отчисления

Амортизационные отчисления

Прочие затраты

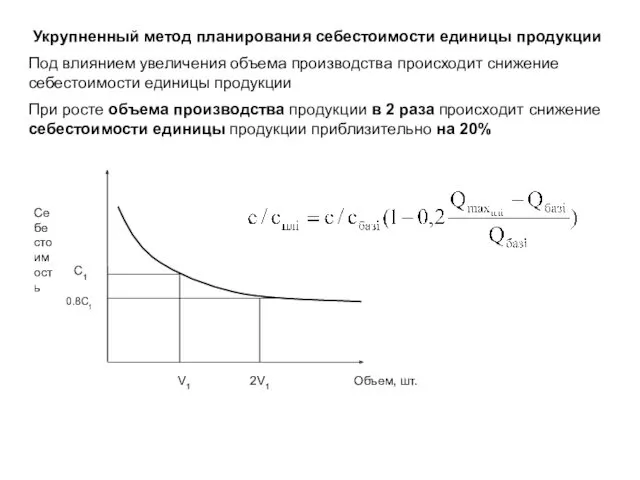

Укрупненный метод планирования себестоимости единицы продукции

Под влиянием увеличения объема производства происходит

Укрупненный метод планирования себестоимости единицы продукции

Под влиянием увеличения объема производства происходит

презентация по ОРКСЭ 4 класс

презентация по ОРКСЭ 4 класс Викторина Своя игра

Викторина Своя игра Информационно-практическое занятие для педагогов ДОУ. Презентация. Взаимодействие педагогов дошкольного учреждения с семьей

Информационно-практическое занятие для педагогов ДОУ. Презентация. Взаимодействие педагогов дошкольного учреждения с семьей Животноводство России

Животноводство России Проект урока. Тема Машиностроение мира

Проект урока. Тема Машиностроение мира Порядок слов в английском предложении

Порядок слов в английском предложении Колокол милосердия

Колокол милосердия ЕГЭ на 100 баллов или 100% студент

ЕГЭ на 100 баллов или 100% студент Дитерс Рамс. 10 принципов хорошего дизайна

Дитерс Рамс. 10 принципов хорошего дизайна ИТ поддержки принятия решений (СППР)

ИТ поддержки принятия решений (СППР) Требования к личности воспитателя

Требования к личности воспитателя Налоговые последствия оформления первичных учетных документов

Налоговые последствия оформления первичных учетных документов druzhba_etochudo

druzhba_etochudo Презентация к уроку Краски Тихого Дона2 класс

Презентация к уроку Краски Тихого Дона2 класс Гербы городов Сахалинской области. Презентация.

Гербы городов Сахалинской области. Презентация. Неотложная помощь

Неотложная помощь Решение задач по готовым чертежам. Теорема Пифагора

Решение задач по готовым чертежам. Теорема Пифагора Нестандартный подход к формированию географического мышления с применением карт-анаморфоз

Нестандартный подход к формированию географического мышления с применением карт-анаморфоз презентация работа с родителями по фгос

презентация работа с родителями по фгос Танцы народов Кавказа

Танцы народов Кавказа Развитие стран Восточной Европы во второй половине XX – начале XXI в.в

Развитие стран Восточной Европы во второй половине XX – начале XXI в.в Решение неравенств с одной переменной

Решение неравенств с одной переменной Социал-дарвинизм. Формирование социал-дарвинизма

Социал-дарвинизм. Формирование социал-дарвинизма Мир информатики. Ответы, решения, разъяснения к заданиям. (Часть 1)

Мир информатики. Ответы, решения, разъяснения к заданиям. (Часть 1) Проблемы развития малого и среднего предпринимательства в Чувашской Республике

Проблемы развития малого и среднего предпринимательства в Чувашской Республике Подготовительные работы при строительстве земляного полотна

Подготовительные работы при строительстве земляного полотна Презентация к 70 летию со Дня Победы

Презентация к 70 летию со Дня Победы The Empire State Building

The Empire State Building