- Податкова система України: етапи становлення та напрями розвитку

Содержание

- 2. Мета роботи: вивчення теоретико-методичних засад формування податкової системи в Україні та розробка рекомендацій щодо підвищення ефективності

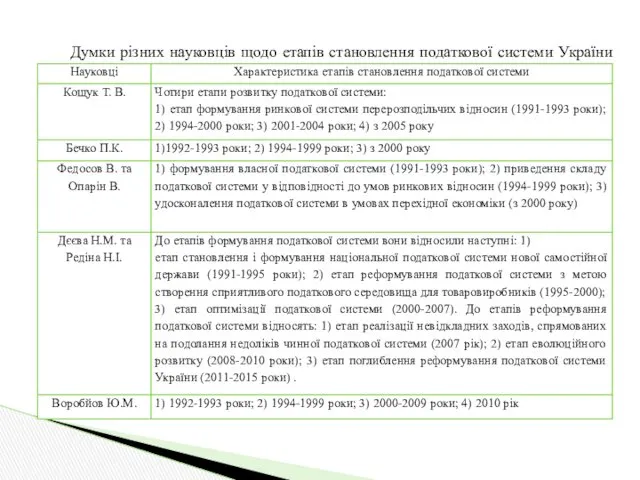

- 3. Думки різних науковців щодо етапів становлення податкової системи України

- 4. Структура доходів Державного бюджету України

- 5. Співвідношення запланованих та фактичних податкових надходжень за 2011-2015 рр. - 4,24% - 0,13%

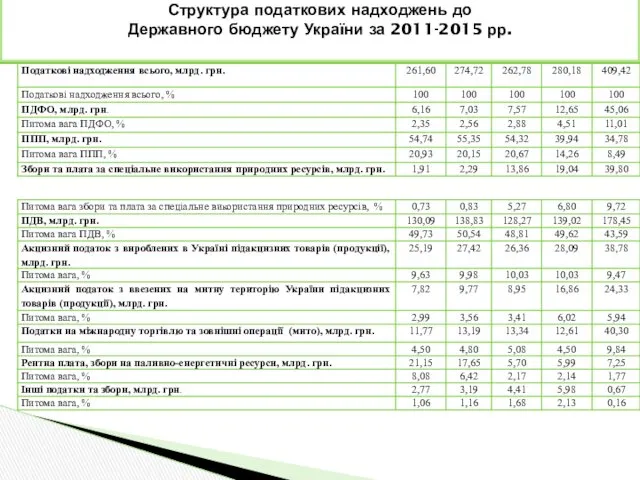

- 6. Структура податкових надходжень до Державного бюджету України за 2011-2015 рр.

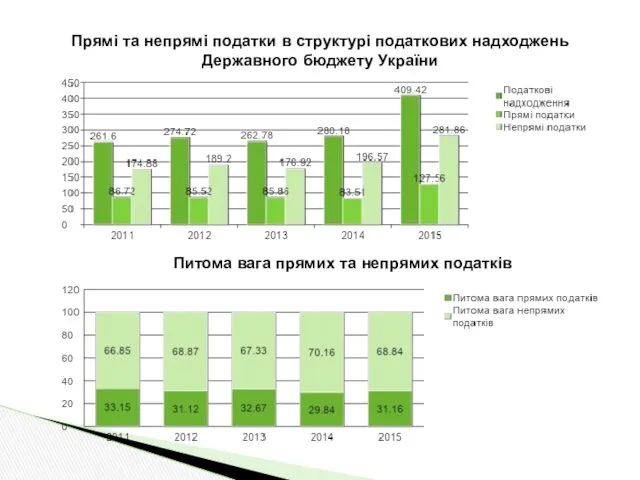

- 7. Прямі та непрямі податки в структурі податкових надходжень Державного бюджету України Питома вага прямих та непрямих

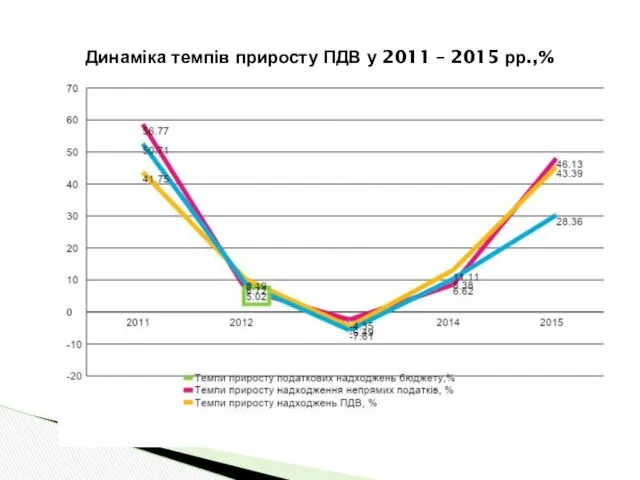

- 8. Динаміка темпів приросту ПДВ у 2011 – 2015 рр.,%

- 9. Обсяг чистих надходжень від ПДВ, млрд. грн.

- 10. Коефіцієнти фіскальної ефективності ПДВ коефіцієнт ефективності збору ПДВ у формуванні доходної частини держбюджету: КЕЗ ПДВ =

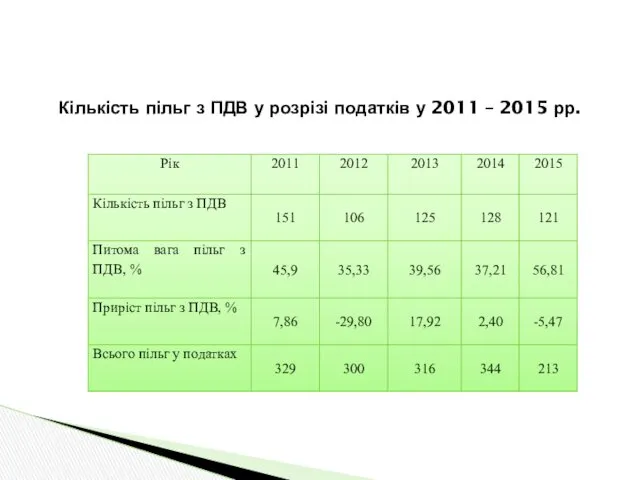

- 11. Кількість пільг з ПДВ у розрізі податків у 2011 – 2015 рр.

- 12. Податок на прибуток у структурі податкових надходжень2011-2015 рр.

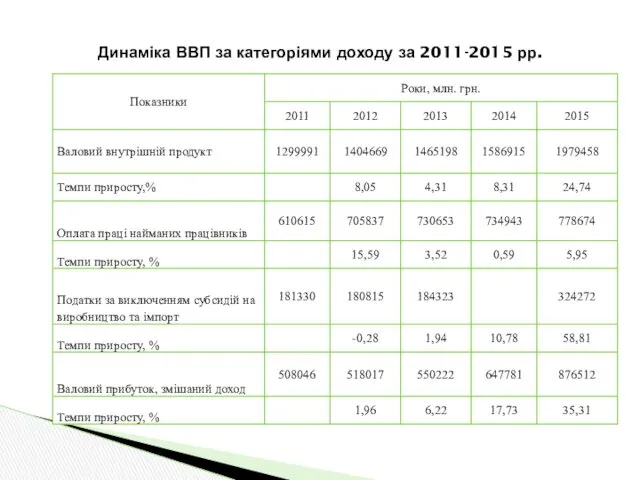

- 13. Динаміка ВВП за категоріями доходу за 2011-2015 рр.

- 14. Обсяг золотовалютних резервів України за 2011-2015 роки

- 15. Обсяг експорту товарів та рівень державного боргу України за 2011-2015 рр.

- 16. Модель парної регресії залежності податкових надходжень від макроекономічних показників

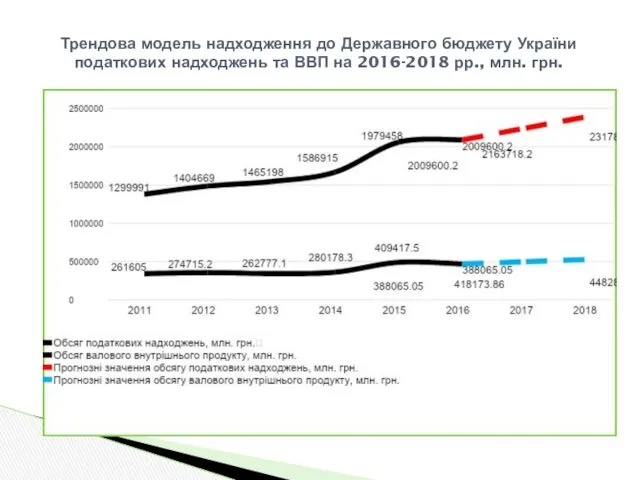

- 17. Трендова модель надходження до Державного бюджету України податкових надходжень та ВВП на 2016-2018 рр., млн. грн.

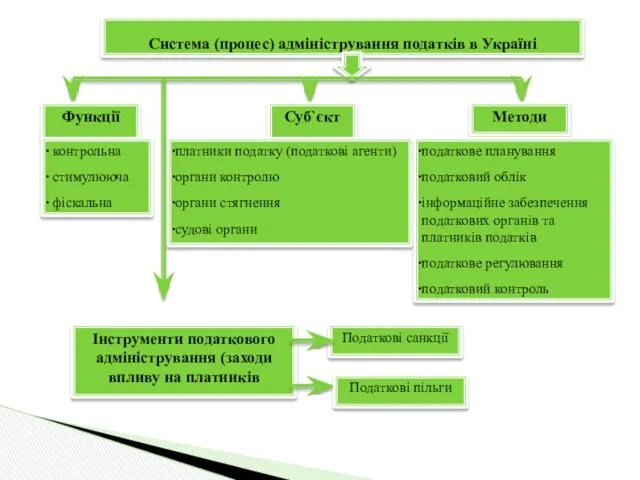

- 18. Система (процес) адміністрування податків в Україні Функції контрольна стимулююча фіскальна Суб`єкт Методи платники податку (податкові агенти)

- 19. Структура питань, з якими зверталися заявники із зверненнями (скаргами)

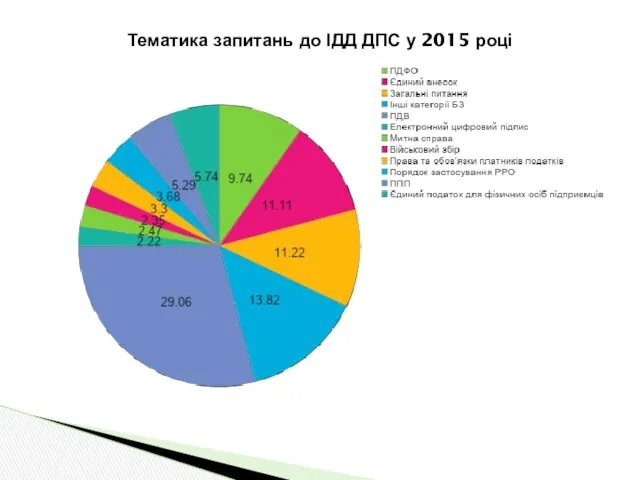

- 20. Тематика запитань до ІДД ДПС у 2015 році

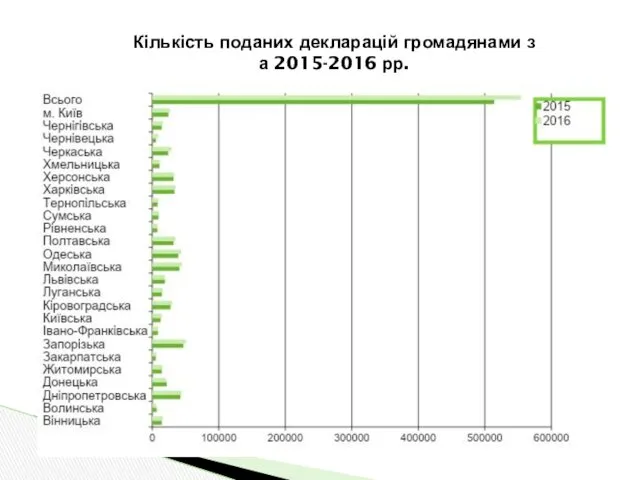

- 21. Кількість поданих декларацій громадянами з а 2015-2016 рр.

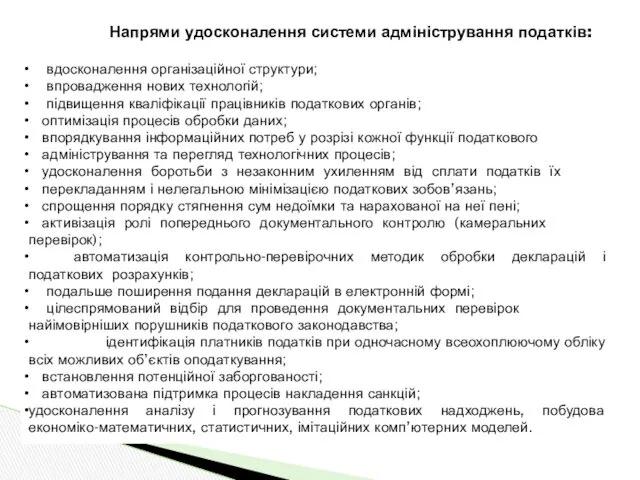

- 22. Напрями удосконалення системи адміністрування податків: вдосконалення організаційної структури; впровадження нових технологій; підвищення кваліфікації працівників податкових органів;

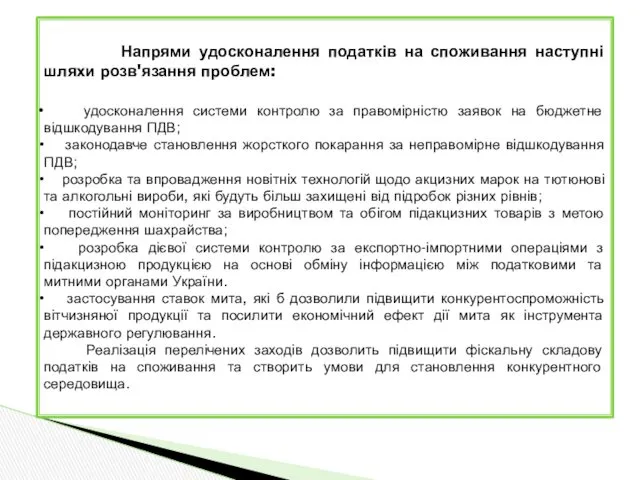

- 23. Напрями удосконалення податків на споживання наступні шляхи розв'язання проблем: удосконалення системи контролю за правомірністю заявок на

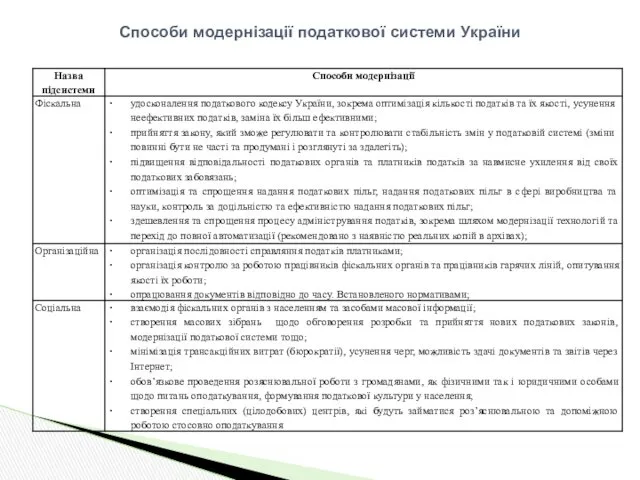

- 24. Способи модернізації податкової системи України

- 26. Скачать презентацию

Мета роботи:

вивчення теоретико-методичних засад формування податкової системи в Україні та

Мета роботи:

вивчення теоретико-методичних засад формування податкової системи в Україні та

Думки різних науковців щодо етапів становлення податкової системи України

Думки різних науковців щодо етапів становлення податкової системи України

Структура доходів Державного бюджету України

Структура доходів Державного бюджету України

Співвідношення запланованих та фактичних

податкових надходжень за 2011-2015 рр.

- 4,24%

- 0,13%

Співвідношення запланованих та фактичних

податкових надходжень за 2011-2015 рр.

- 4,24%

- 0,13%

Структура податкових надходжень до

Державного бюджету України за 2011-2015 рр.

Державного бюджету України за 2011-2015 рр.

Прямі та непрямі податки в структурі податкових надходжень Державного бюджету України

Прямі та непрямі податки в структурі податкових надходжень Державного бюджету України

Динаміка темпів приросту ПДВ у 2011 – 2015 рр.,%

Динаміка темпів приросту ПДВ у 2011 – 2015 рр.,%

Обсяг чистих надходжень від ПДВ, млрд. грн.

Обсяг чистих надходжень від ПДВ, млрд. грн.

Коефіцієнти фіскальної ефективності ПДВ

коефіцієнт ефективності збору ПДВ у формуванні

Коефіцієнти фіскальної ефективності ПДВ

коефіцієнт ефективності збору ПДВ у формуванні

Кількість пільг з ПДВ у розрізі податків у 2011 – 2015

Кількість пільг з ПДВ у розрізі податків у 2011 – 2015

Податок на прибуток у структурі

податкових надходжень2011-2015 рр.

Податок на прибуток у структурі

податкових надходжень2011-2015 рр.

Динаміка ВВП за категоріями доходу за 2011-2015 рр.

Динаміка ВВП за категоріями доходу за 2011-2015 рр.

Обсяг золотовалютних резервів України

за 2011-2015 роки

Обсяг золотовалютних резервів України

за 2011-2015 роки

Обсяг експорту товарів та рівень державного боргу

України за 2011-2015 рр.

Обсяг експорту товарів та рівень державного боргу

України за 2011-2015 рр.

Модель парної регресії залежності податкових надходжень від макроекономічних показників

Модель парної регресії залежності податкових надходжень від макроекономічних показників

Трендова модель надходження до Державного бюджету України податкових надходжень та ВВП

Трендова модель надходження до Державного бюджету України податкових надходжень та ВВП

Система (процес) адміністрування податків в Україні

Функції

контрольна

стимулююча

фіскальна

Суб`єкт

Методи

платники податку

Функції

контрольна

стимулююча

фіскальна

Суб`єкт

Методи

платники податку

Структура питань, з якими зверталися заявники із

зверненнями (скаргами)

Структура питань, з якими зверталися заявники із

зверненнями (скаргами)

Тематика запитань до ІДД ДПС у 2015 році

Тематика запитань до ІДД ДПС у 2015 році

Кількість поданих декларацій громадянами з

а 2015-2016 рр.

Кількість поданих декларацій громадянами з

а 2015-2016 рр.

Напрями удосконалення системи адміністрування податків:

вдосконалення організаційної структури;

впровадження нових технологій;

підвищення кваліфікації працівників податкових

Напрями удосконалення системи адміністрування податків:

вдосконалення організаційної структури;

впровадження нових технологій;

підвищення кваліфікації працівників податкових

Напрями удосконалення податків на споживання наступні шляхи розв'язання проблем:

удосконалення системи

удосконалення системи

Способи модернізації податкової системи України

Способи модернізації податкової системи України

Отделы головного мозга. Положение базальных ганглиев. (Лекция 5)

Отделы головного мозга. Положение базальных ганглиев. (Лекция 5) Святыни земли Ровеньской

Святыни земли Ровеньской Экология. Образовательная область ФГТ Познание.

Экология. Образовательная область ФГТ Познание. Системная красная волчанка у детей

Системная красная волчанка у детей Разделение сыпучих материалов

Разделение сыпучих материалов Чемпионский Спартак

Чемпионский Спартак Роль страховой медицинской организации в повышении доступности медицинской помощи

Роль страховой медицинской организации в повышении доступности медицинской помощи ВНД (высшая нервная деятельность)

ВНД (высшая нервная деятельность) What time is it

What time is it Материалы с высокими упругими свойствами

Материалы с высокими упругими свойствами Решение задачи с помощью уравнения

Решение задачи с помощью уравнения Радиальный и зоновый принцип построения систем связи

Радиальный и зоновый принцип построения систем связи adverbs-game_3_teacher_switcher

adverbs-game_3_teacher_switcher Научно-исследовательские работы учащихся на основе ФГОС

Научно-исследовательские работы учащихся на основе ФГОС Покров Пресвятой Богородицы. Народные приметы

Покров Пресвятой Богородицы. Народные приметы Welcome to Turkestan

Welcome to Turkestan Экспериментируем дома. Рекомендации для родителей

Экспериментируем дома. Рекомендации для родителей Опасные места в доме и его окрестностях

Опасные места в доме и его окрестностях Ліси Африки

Ліси Африки Презентация ФГОС и современный мир

Презентация ФГОС и современный мир Жануарлар майы

Жануарлар майы Пословицы и поговорки как выражение культурного наследия

Пословицы и поговорки как выражение культурного наследия Россия в современном мире

Россия в современном мире Риск, качество и безопасность (3)

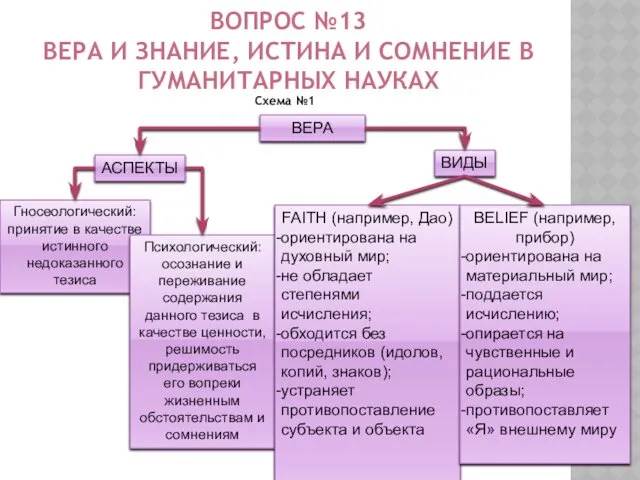

Риск, качество и безопасность (3) Вера и знание, истина и сомнение в гуманитарных науках

Вера и знание, истина и сомнение в гуманитарных науках возрастные особенности младшего подростка

возрастные особенности младшего подростка Information Технологии - это целая научная система обучения

Information Технологии - это целая научная система обучения Погода климат

Погода климат