- Понятие безналичного расчета. Оформление операций по безналичным расчетам. Лекция №17

Содержание

- 2. 1.Понятие безналичного расчета. Расчеты фармацевтических организаций по своим обязательствам с другими организациями за товар и услуги,

- 3. Порядок открытия расчетного счета Для открытия расчетного счета предприятие представляет в банк следующие документы: -заявление на

- 4. После рассмотрения банком представленных документов заключается договор о рассчетно-кассовом операциям.

- 5. Формы расчёта Формы безналичных расчетов и условия их применения регулируются утвержденными ИБ РФ «Положением о безналичных

- 6. Формы расчетов между плательщиком средств определяются договором(соглашением, отдельными договоренностями). Одной из распространенной форм расчетов являются расчеты

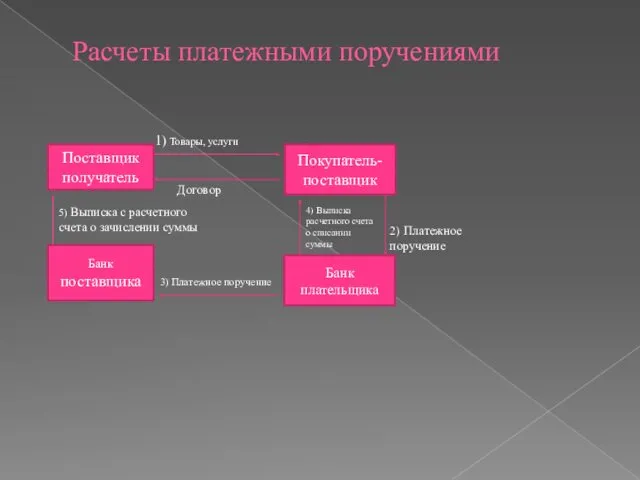

- 7. Расчеты платежными поручениями Поставщик получатель Покупатель-поставщик Банк плательщика Банк поставщика 5) Выписка с расчетного счета о

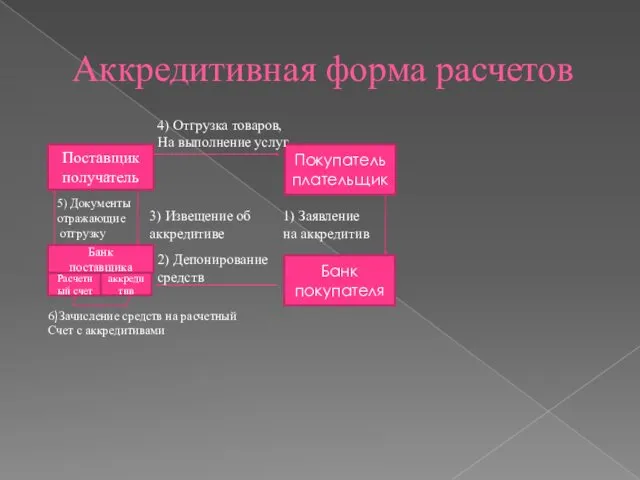

- 8. Аккредитивная форма расчетов Поставщик получатель Покупатель плательщик Банк покупателя Банк поставщика Расчетный счет аккредитив 1) Заявление

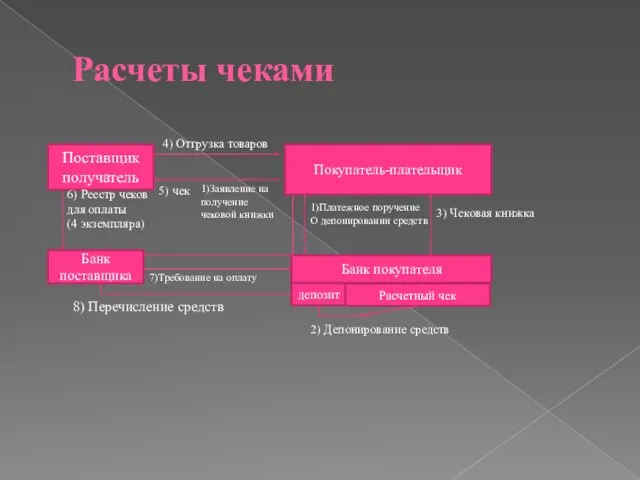

- 9. Расчеты чеками Поставщик получатель Покупатель-плательщик Банк поставщика Банк покупателя 6) Реестр чеков для оплаты (4 экземпляра)

- 10. Расчеты по инкассо Представляют собой банковскую операцию, по средству которой банк осуществляет действия по получению от

- 11. Инкассовое поручение-расчетный документ, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке.

- 13. Скачать презентацию

1.Понятие безналичного расчета.

Расчеты фармацевтических организаций по своим обязательствам с другими организациями

1.Понятие безналичного расчета. Расчеты фармацевтических организаций по своим обязательствам с другими организациями

Порядок открытия расчетного счета

Для открытия расчетного счета предприятие представляет в банк

Порядок открытия расчетного счета Для открытия расчетного счета предприятие представляет в банк

После рассмотрения банком представленных документов заключается договор о рассчетно-кассовом операциям.

После рассмотрения банком представленных документов заключается договор о рассчетно-кассовом операциям.

Формы расчёта

Формы безналичных расчетов и условия их применения регулируются утвержденными ИБ

Формы расчёта Формы безналичных расчетов и условия их применения регулируются утвержденными ИБ

Формы расчетов между плательщиком средств определяются договором(соглашением, отдельными договоренностями).

Одной из распространенной

Формы расчетов между плательщиком средств определяются договором(соглашением, отдельными договоренностями). Одной из распространенной

Расчеты платежными поручениями

Поставщик

получатель

Покупатель-поставщик

Банк плательщика

Банк поставщика

5) Выписка с расчетного

счета о

Расчеты платежными поручениями

Поставщик

получатель

Покупатель-поставщик

Банк плательщика

Банк поставщика

5) Выписка с расчетного

счета о

Аккредитивная форма расчетов

Поставщик

получатель

Покупатель

плательщик

Банк покупателя

Банк

поставщика

Расчетный счет

аккредитив

1) Заявление

на аккредитив

4) Отгрузка

Аккредитивная форма расчетов

Поставщик

получатель

Покупатель

плательщик

Банк покупателя

Банк

поставщика

Расчетный счет

аккредитив

1) Заявление

на аккредитив

4) Отгрузка

Расчеты чеками

Поставщик

получатель

Покупатель-плательщик

Банк поставщика

Банк покупателя

6) Реестр чеков

для оплаты

(4 экземпляра)

депозит

Расчетный чек

1)Платежное поручение

О

Расчеты чеками

Поставщик

получатель

Покупатель-плательщик

Банк поставщика

Банк покупателя

6) Реестр чеков

для оплаты

(4 экземпляра)

депозит

Расчетный чек

1)Платежное поручение

О

Расчеты по инкассо

Представляют собой банковскую операцию, по средству которой банк осуществляет

Расчеты по инкассо Представляют собой банковскую операцию, по средству которой банк осуществляет

Инкассовое поручение-расчетный документ, на основании которого производится списание денежных средств со

Инкассовое поручение-расчетный документ, на основании которого производится списание денежных средств со

презентация День смеха.

презентация День смеха. Игра по правилам дорожного движения Поле чудес

Игра по правилам дорожного движения Поле чудес Первые колониальные империи

Первые колониальные империи Електрозбереження в родині

Електрозбереження в родині С нами легко расти 2024

С нами легко расти 2024 Планета Марс

Планета Марс Государственная библиография. Принципы формирования. Система библиографических указателей

Государственная библиография. Принципы формирования. Система библиографических указателей Презентация к открытому занятию внеурочной деятельности в 4 классе по теме: Цветок лотоса (оригами)

Презентация к открытому занятию внеурочной деятельности в 4 классе по теме: Цветок лотоса (оригами) Консультация Берегите зрение вашего ребенка

Консультация Берегите зрение вашего ребенка Система управления договором. Плетение ситуации. Практикум создания ифрита

Система управления договором. Плетение ситуации. Практикум создания ифрита Общий альбом визуализаций по интерьеру

Общий альбом визуализаций по интерьеру Семья как субьект педагогического взаимодействия

Семья как субьект педагогического взаимодействия Сибирская язва

Сибирская язва Презентация Англия.

Презентация Англия. Техническая экспертиза зданий

Техническая экспертиза зданий Внеклассное мероприятие совместно с родителями Богатыри России

Внеклассное мероприятие совместно с родителями Богатыри России презентация проекта Елочка зеленая в певой младшей группе

презентация проекта Елочка зеленая в певой младшей группе Марки кабелей

Марки кабелей Роль волонтеров и НКО в социальной сфере: ожидания населения и федеральной элиты

Роль волонтеров и НКО в социальной сфере: ожидания населения и федеральной элиты Conditional Avatar game

Conditional Avatar game Использование датчиков в RobotC

Использование датчиков в RobotC Схемы и способы проведения горных выработок

Схемы и способы проведения горных выработок практические работы

практические работы Обогащение полезных ископаемых

Обогащение полезных ископаемых Химическая промышленность. Диск

Химическая промышленность. Диск Зенкерование. Развертывание

Зенкерование. Развертывание Тренажер для обучения и совершенствования техники удара по мячу в футболе

Тренажер для обучения и совершенствования техники удара по мячу в футболе Презентация к классному часу Путешествие в город Здоровейск

Презентация к классному часу Путешествие в город Здоровейск