- Понятие налогов. Функции и элементы налогов. (Лекция 1)

Содержание

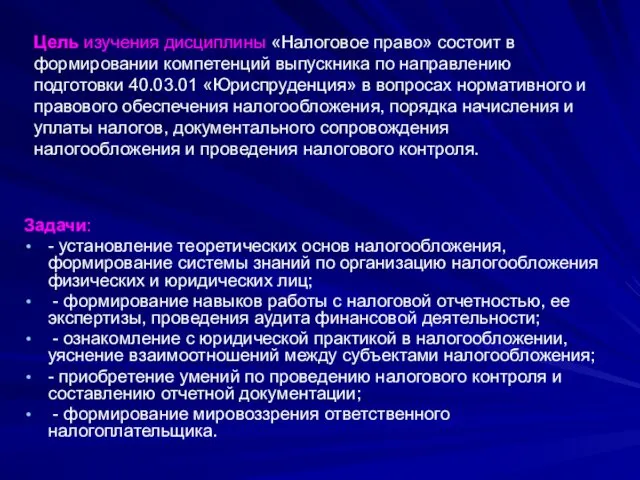

- 2. Цель изучения дисциплины «Налоговое право» состоит в формировании компетенций выпускника по направлению подготовки 40.03.01 «Юриспруденция» в

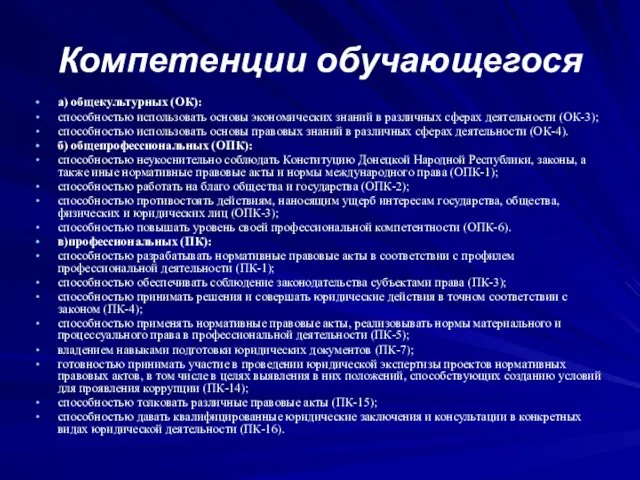

- 3. Компетенции обучающегося а) общекультурных (ОК): способностью использовать основы экономических знаний в различных сферах деятельности (ОК-3); способностью

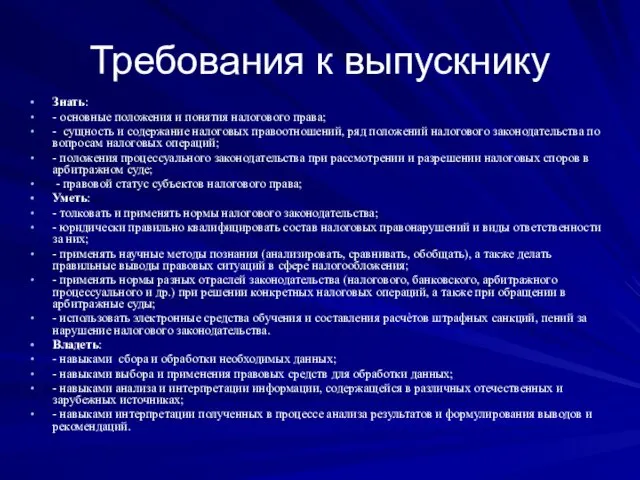

- 4. Требования к выпускнику Знать: - основные положения и понятия налогового права; - сущность и содержание налоговых

- 6. ТЕМА 1. «Понятие налогов. Функции и элементы налогов» План темы: 1. Исторические особенности развития налогов и

- 7. 1. Исторические особенности развития налогов и налогообложения Э. Салигмен. Этапы развития системы налогообложения 1. Преобладание идеи

- 8. Некоторые исторические аспекты налогообложения Дань – начало финансового устройства Руси. 2. Объекты налогообложения: земля, двор, дым.

- 9. 3. Виды налогов: дани, дары, оброк, ямские деньги, стрелецкий хлеб и деньги, ясак, пошлины (торговые, судовые).

- 10. 4. Наличие специальных Приказов 5. Правление Петра І, зачинщики налогов 6. Промысловый налог

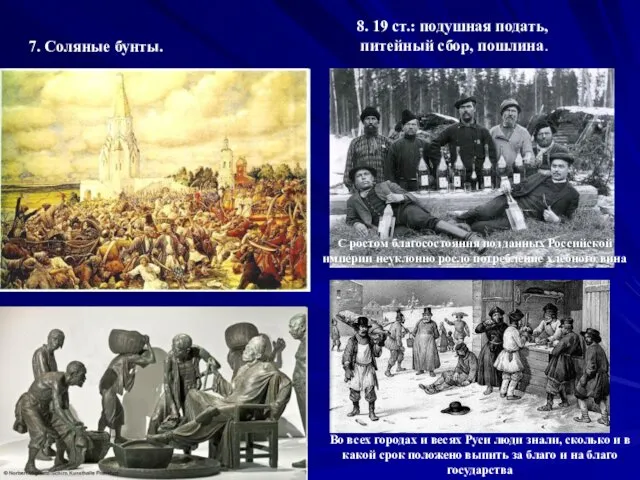

- 11. 7. Соляные бунты. 8. 19 ст.: подушная подать, питейный сбор, пошлина. С ростом благосостояния подданных Российской

- 12. 9. Десятимиллиардный революционный налог. 10. 02.1921 – “золотое время налогообложения.

- 13. 11. Современное налогообложение. 10. Налоговые оффшоры мира.

- 14. 2. Налог как правовая категория: понятие, признаки, сущность. Закон ДНР О налоговой системе устанавливает систему налогов

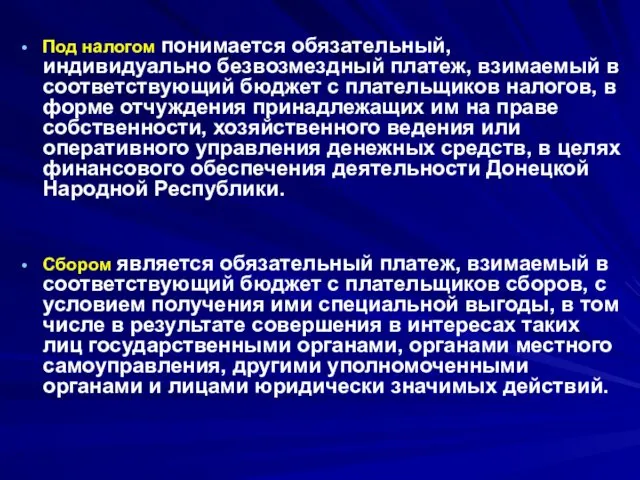

- 15. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет с плательщиков налогов, в форме

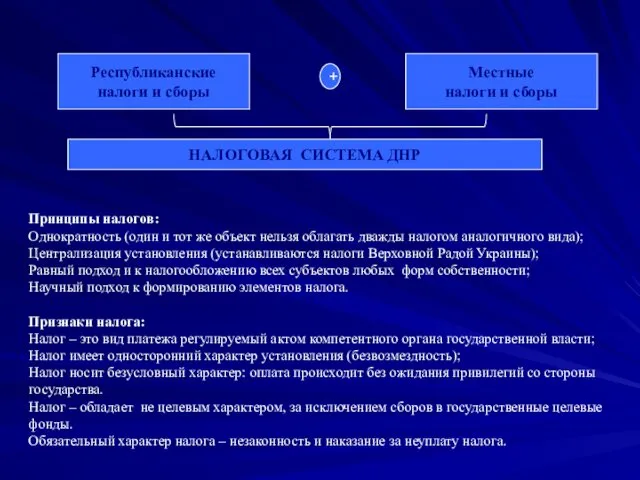

- 16. Принципы налогов: Однократность (один и тот же объект нельзя облагать дважды налогом аналогичного вида); Централизация установления

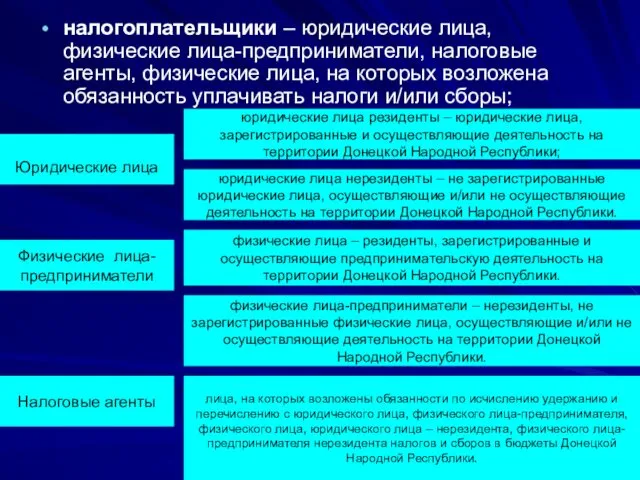

- 17. Юридические лица налогоплательщики – юридические лица, физические лица-предприниматели, налоговые агенты, физические лица, на которых возложена обязанность

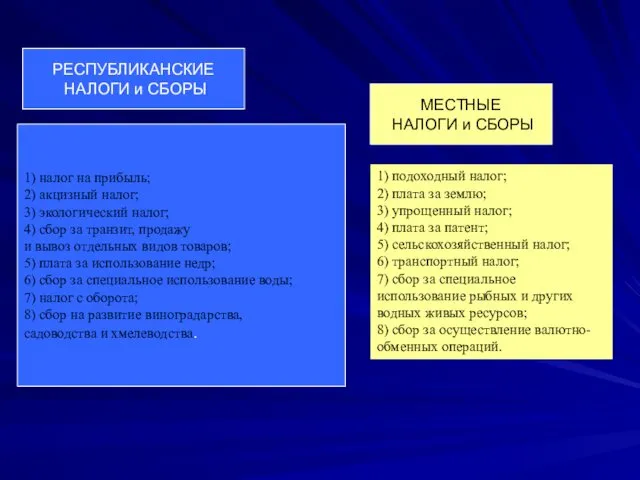

- 18. 1) налог на прибыль; 2) акцизный налог; 3) экологический налог; 4) сбор за транзит, продажу и

- 19. 3. Функции налогов.

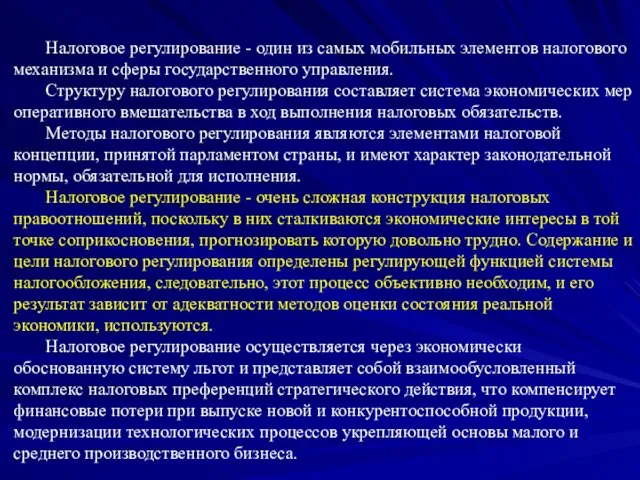

- 20. Налоговое регулирование - один из самых мобильных элементов налогового механизма и сферы государственного управления. Структуру налогового

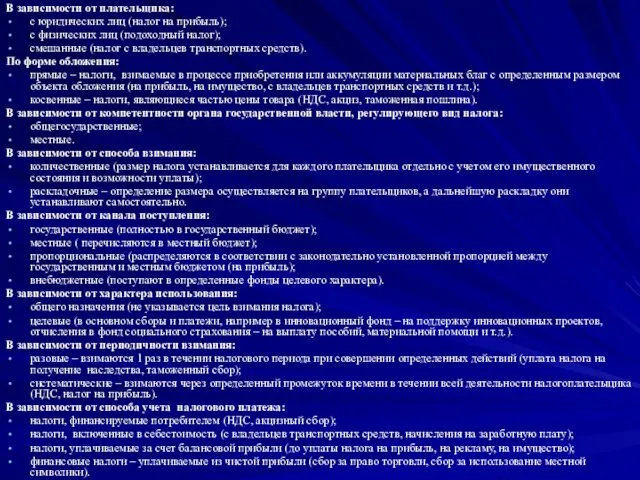

- 21. В зависимости от плательщика: с юридических лиц (налог на прибыль); с физических лиц (подоходный налог); смешанные

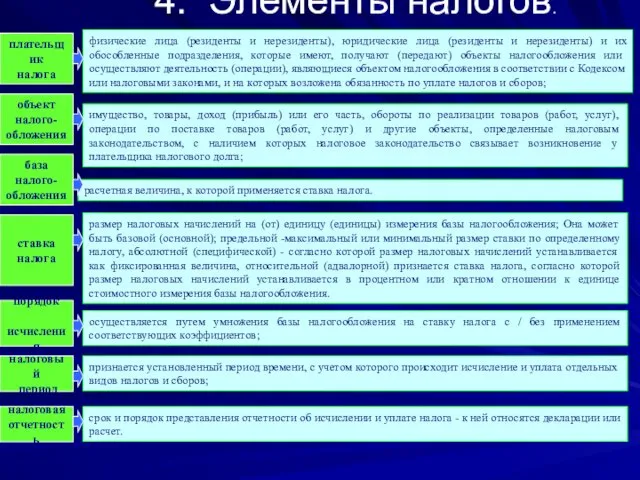

- 22. плательщик налога физические лица (резиденты и нерезиденты), юридические лица (резиденты и нерезиденты) и их обособленные подразделения,

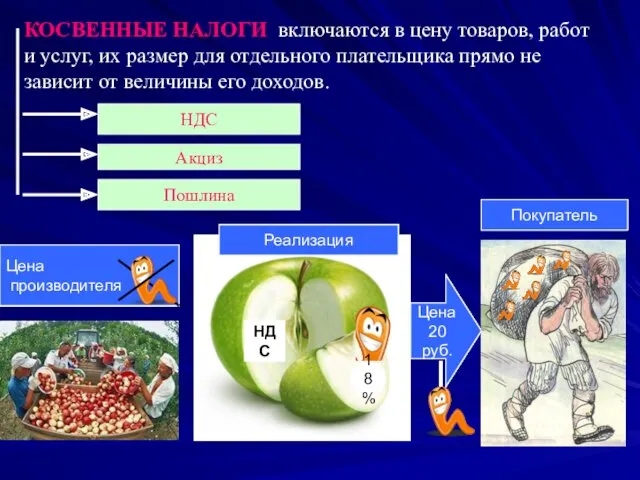

- 23. Цена производителя КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их размер для отдельного плательщика

- 25. Скачать презентацию

Цель изучения дисциплины «Налоговое право» состоит в формировании компетенций выпускника по

Цель изучения дисциплины «Налоговое право» состоит в формировании компетенций выпускника по

Компетенции обучающегося

а) общекультурных (ОК):

способностью использовать основы экономических знаний в различных

Компетенции обучающегося

а) общекультурных (ОК):

способностью использовать основы экономических знаний в различных

Требования к выпускнику

Знать:

- основные положения и понятия налогового права;

- сущность

Требования к выпускнику

Знать:

- основные положения и понятия налогового права;

- сущность

ТЕМА 1.

«Понятие налогов.

Функции и элементы налогов»

План темы:

1. Исторические

ТЕМА 1.

«Понятие налогов.

Функции и элементы налогов»

План темы:

1. Исторические

1. Исторические особенности развития налогов и налогообложения

Э. Салигмен. Этапы развития системы

1. Исторические особенности развития налогов и налогообложения

Э. Салигмен. Этапы развития системы

Некоторые исторические аспекты налогообложения

Дань – начало финансового устройства Руси.

2.

Некоторые исторические аспекты налогообложения

Дань – начало финансового устройства Руси.

2.

3. Виды налогов: дани, дары, оброк, ямские деньги, стрелецкий хлеб и

3. Виды налогов: дани, дары, оброк, ямские деньги, стрелецкий хлеб и

4. Наличие специальных Приказов

5. Правление Петра І, зачинщики налогов

6. Промысловый налог

4. Наличие специальных Приказов

5. Правление Петра І, зачинщики налогов

6. Промысловый налог

7. Соляные бунты.

8. 19 ст.: подушная подать,

питейный сбор, пошлина.

С ростом

7. Соляные бунты.

8. 19 ст.: подушная подать,

питейный сбор, пошлина.

С ростом

9. Десятимиллиардный революционный налог.

10. 02.1921 – “золотое время налогообложения.

9. Десятимиллиардный революционный налог.

10. 02.1921 – “золотое время налогообложения.

11. Современное налогообложение.

10. Налоговые оффшоры мира.

11. Современное налогообложение.

10. Налоговые оффшоры мира.

2. Налог как правовая категория: понятие, признаки, сущность.

Закон ДНР О

2. Налог как правовая категория: понятие, признаки, сущность.

Закон ДНР О

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет

Принципы налогов:

Однократность (один и тот же объект нельзя облагать дважды налогом

Принципы налогов:

Однократность (один и тот же объект нельзя облагать дважды налогом

Юридические лица

налогоплательщики – юридические лица, физические лица-предприниматели, налоговые агенты, физические

Юридические лица

налогоплательщики – юридические лица, физические лица-предприниматели, налоговые агенты, физические

1) налог на прибыль;

2) акцизный налог;

3) экологический налог;

4) сбор за транзит,

1) налог на прибыль;

2) акцизный налог;

3) экологический налог;

4) сбор за транзит,

3. Функции налогов.

3. Функции налогов.

Налоговое регулирование - один из самых мобильных элементов налогового механизма и

Налоговое регулирование - один из самых мобильных элементов налогового механизма и

В зависимости от плательщика:

с юридических лиц (налог на прибыль);

с физических

В зависимости от плательщика:

с юридических лиц (налог на прибыль);

с физических

плательщик

налога

физические лица (резиденты и нерезиденты), юридические лица (резиденты и

плательщик

налога

физические лица (резиденты и нерезиденты), юридические лица (резиденты и

Цена

производителя

КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их

Цена

производителя

КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их

Своя игра. Проверка сказки

Своя игра. Проверка сказки Семисегментный индикатор

Семисегментный индикатор Различия P-CAD и ORCAD

Различия P-CAD и ORCAD Становление начального естествознания

Становление начального естествознания Портал межведомственного электронного взаимодействия Ленинградской области

Портал межведомственного электронного взаимодействия Ленинградской области Издержки производства. Экономические издержки

Издержки производства. Экономические издержки Степени повреждения и категории технического состояния промышленных и производственных зданий и их характерные признаки

Степени повреждения и категории технического состояния промышленных и производственных зданий и их характерные признаки Современные религии

Современные религии Проблема болезней зависимости

Проблема болезней зависимости Проект Аты-баты, шли солдаты в подготовительной к школе группе

Проект Аты-баты, шли солдаты в подготовительной к школе группе Знакомство с Пётром первым

Знакомство с Пётром первым Берже ауруы. Созылмалы нефрит синдромы. Анықтамасы. Этиологиясы. Патогенезі. Клиникасы

Берже ауруы. Созылмалы нефрит синдромы. Анықтамасы. Этиологиясы. Патогенезі. Клиникасы Симметрия в пространстве

Симметрия в пространстве Збірка, монтаж ЕА

Збірка, монтаж ЕА Родительское собрание

Родительское собрание Детская гинекология

Детская гинекология презентация Города-герои

презентация Города-герои Романский стиль. Романские замки и монастыри

Романский стиль. Романские замки и монастыри Последний звонок. Май 2020

Последний звонок. Май 2020 Проект по социализации

Проект по социализации What is academic writing

What is academic writing Презентация любимой республики: Достопримечательности Хакасии и статья Цвети, моя Хакасия

Презентация любимой республики: Достопримечательности Хакасии и статья Цвети, моя Хакасия Презентация к уроку основ православной культуры Кирилл и Мефодий

Презентация к уроку основ православной культуры Кирилл и Мефодий Презентация к родительскому собранию Портфолио ученика

Презентация к родительскому собранию Портфолио ученика Михаил Васильевич Исаковский (1900-1973)

Михаил Васильевич Исаковский (1900-1973) Способы защиты населения в ЧС

Способы защиты населения в ЧС Чеченская война

Чеченская война Потребность пациента в нормальном дыхании

Потребность пациента в нормальном дыхании