- Банкротство корпораций

Содержание

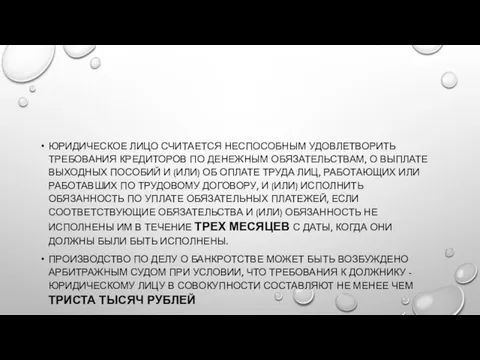

- 2. ЮРИДИЧЕСКОЕ ЛИЦО СЧИТАЕТСЯ НЕСПОСОБНЫМ УДОВЛЕТВОРИТЬ ТРЕБОВАНИЯ КРЕДИТОРОВ ПО ДЕНЕЖНЫМ ОБЯЗАТЕЛЬСТВАМ, О ВЫПЛАТЕ ВЫХОДНЫХ ПОСОБИЙ И (ИЛИ)

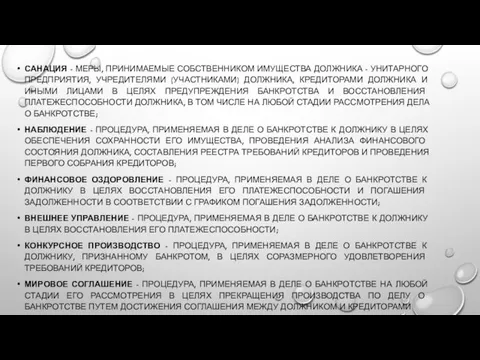

- 3. САНАЦИЯ - МЕРЫ, ПРИНИМАЕМЫЕ СОБСТВЕННИКОМ ИМУЩЕСТВА ДОЛЖНИКА - УНИТАРНОГО ПРЕДПРИЯТИЯ, УЧРЕДИТЕЛЯМИ (УЧАСТНИКАМИ) ДОЛЖНИКА, КРЕДИТОРАМИ ДОЛЖНИКА И

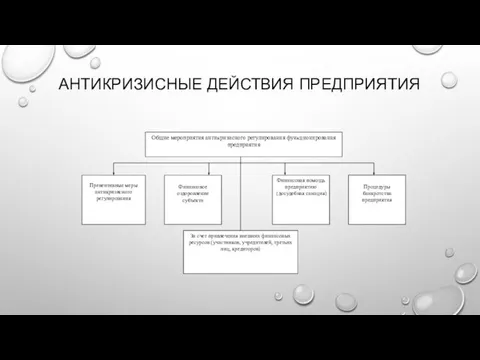

- 4. АНТИКРИЗИСНЫЕ ДЕЙСТВИЯ ПРЕДПРИЯТИЯ

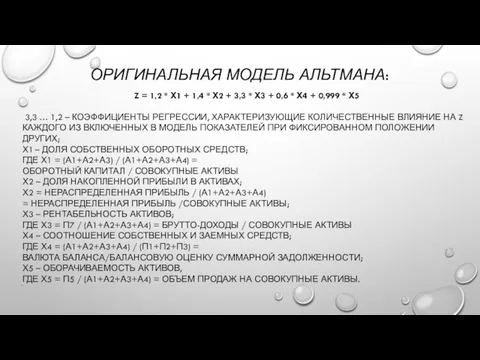

- 5. ОРИГИНАЛЬНАЯ МОДЕЛЬ АЛЬТМАНА: Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3

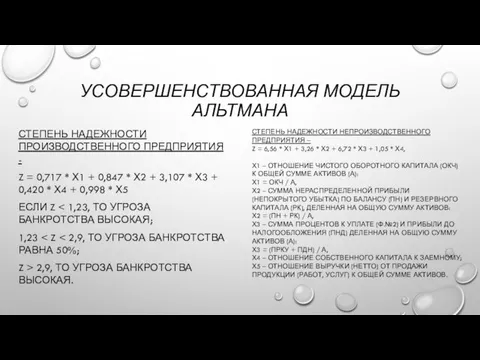

- 6. УСОВЕРШЕНСТВОВАННАЯ МОДЕЛЬ АЛЬТМАНА СТЕПЕНЬ НАДЕЖНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ - Z = 0,717 * Х1 + 0,847 *

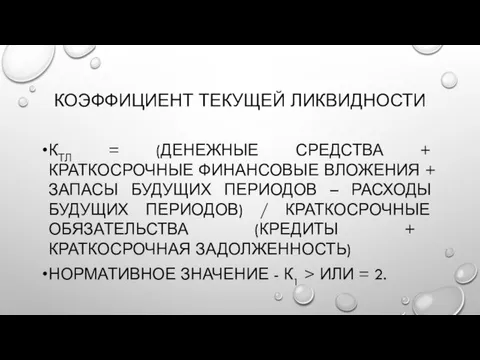

- 7. КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ КТЛ = (ДЕНЕЖНЫЕ СРЕДСТВА + КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ + ЗАПАСЫ БУДУЩИХ ПЕРИОДОВ –

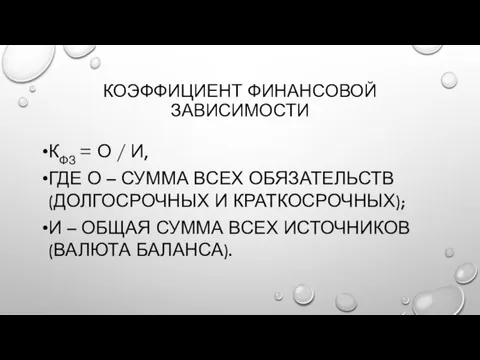

- 8. КОЭФФИЦИЕНТ ФИНАНСОВОЙ ЗАВИСИМОСТИ КФЗ = О / И, ГДЕ О – СУММА ВСЕХ ОБЯЗАТЕЛЬСТВ (ДОЛГОСРОЧНЫХ И

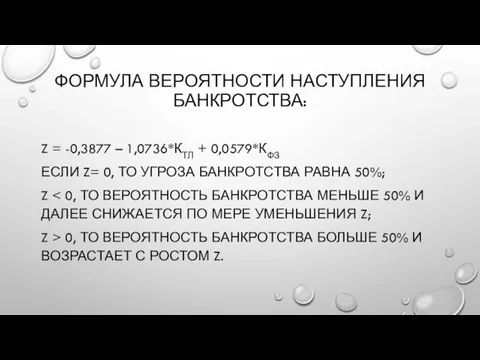

- 9. ФОРМУЛА ВЕРОЯТНОСТИ НАСТУПЛЕНИЯ БАНКРОТСТВА: Z = -0,3877 – 1,0736*КТЛ + 0,0579*КФЗ ЕСЛИ Z= 0, ТО УГРОЗА

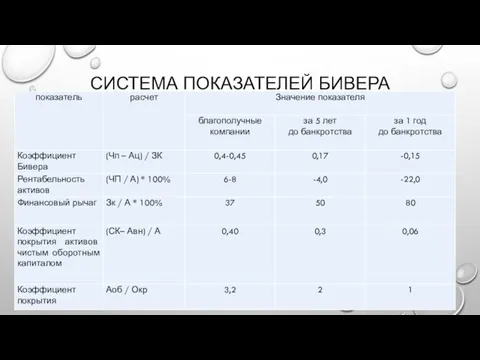

- 10. СИСТЕМА ПОКАЗАТЕЛЕЙ БИВЕРА

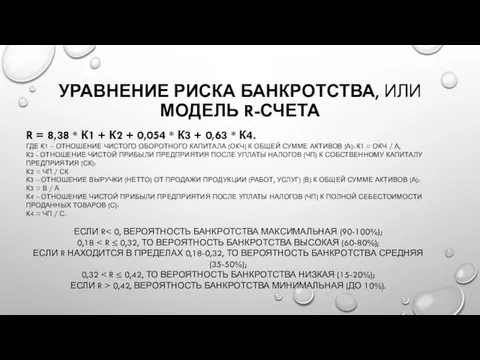

- 11. УРАВНЕНИЕ РИСКА БАНКРОТСТВА, ИЛИ МОДЕЛЬ R-СЧЕТА R = 8,38 * К1 + К2 + 0,054 *

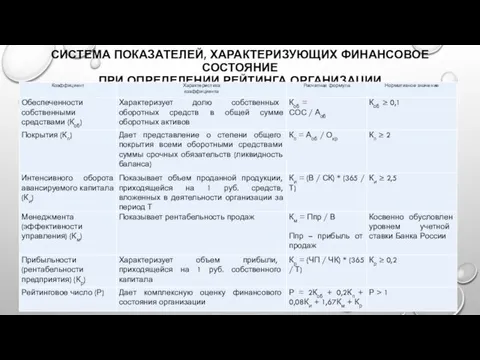

- 12. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ФИНАНСОВОЕ СОСТОЯНИЕ ПРИ ОПРЕДЕЛЕНИИ РЕЙТИНГА ОРГАНИЗАЦИИ

- 14. Скачать презентацию

ЮРИДИЧЕСКОЕ ЛИЦО СЧИТАЕТСЯ НЕСПОСОБНЫМ УДОВЛЕТВОРИТЬ ТРЕБОВАНИЯ КРЕДИТОРОВ ПО ДЕНЕЖНЫМ ОБЯЗАТЕЛЬСТВАМ, О

ЮРИДИЧЕСКОЕ ЛИЦО СЧИТАЕТСЯ НЕСПОСОБНЫМ УДОВЛЕТВОРИТЬ ТРЕБОВАНИЯ КРЕДИТОРОВ ПО ДЕНЕЖНЫМ ОБЯЗАТЕЛЬСТВАМ, О

САНАЦИЯ - МЕРЫ, ПРИНИМАЕМЫЕ СОБСТВЕННИКОМ ИМУЩЕСТВА ДОЛЖНИКА - УНИТАРНОГО ПРЕДПРИЯТИЯ, УЧРЕДИТЕЛЯМИ

САНАЦИЯ - МЕРЫ, ПРИНИМАЕМЫЕ СОБСТВЕННИКОМ ИМУЩЕСТВА ДОЛЖНИКА - УНИТАРНОГО ПРЕДПРИЯТИЯ, УЧРЕДИТЕЛЯМИ

АНТИКРИЗИСНЫЕ ДЕЙСТВИЯ ПРЕДПРИЯТИЯ

АНТИКРИЗИСНЫЕ ДЕЙСТВИЯ ПРЕДПРИЯТИЯ

ОРИГИНАЛЬНАЯ МОДЕЛЬ АЛЬТМАНА:

Z = 1,2 * Х1 + 1,4 * Х2

ОРИГИНАЛЬНАЯ МОДЕЛЬ АЛЬТМАНА:

Z = 1,2 * Х1 + 1,4 * Х2

УСОВЕРШЕНСТВОВАННАЯ МОДЕЛЬ АЛЬТМАНА

СТЕПЕНЬ НАДЕЖНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ -

Z = 0,717

УСОВЕРШЕНСТВОВАННАЯ МОДЕЛЬ АЛЬТМАНА

СТЕПЕНЬ НАДЕЖНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ -

Z = 0,717

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

КТЛ = (ДЕНЕЖНЫЕ СРЕДСТВА + КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ +

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

КТЛ = (ДЕНЕЖНЫЕ СРЕДСТВА + КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ +

КОЭФФИЦИЕНТ ФИНАНСОВОЙ ЗАВИСИМОСТИ

КФЗ = О / И,

ГДЕ О – СУММА ВСЕХ

КОЭФФИЦИЕНТ ФИНАНСОВОЙ ЗАВИСИМОСТИ

КФЗ = О / И,

ГДЕ О – СУММА ВСЕХ

ФОРМУЛА ВЕРОЯТНОСТИ НАСТУПЛЕНИЯ БАНКРОТСТВА:

Z = -0,3877 – 1,0736*КТЛ + 0,0579*КФЗ

ЕСЛИ Z=

ФОРМУЛА ВЕРОЯТНОСТИ НАСТУПЛЕНИЯ БАНКРОТСТВА:

Z = -0,3877 – 1,0736*КТЛ + 0,0579*КФЗ

ЕСЛИ Z=

СИСТЕМА ПОКАЗАТЕЛЕЙ БИВЕРА

СИСТЕМА ПОКАЗАТЕЛЕЙ БИВЕРА

УРАВНЕНИЕ РИСКА БАНКРОТСТВА, ИЛИ МОДЕЛЬ R-СЧЕТА

R = 8,38 * К1 +

УРАВНЕНИЕ РИСКА БАНКРОТСТВА, ИЛИ МОДЕЛЬ R-СЧЕТА

R = 8,38 * К1 +

СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ФИНАНСОВОЕ СОСТОЯНИЕ

ПРИ ОПРЕДЕЛЕНИИ РЕЙТИНГА ОРГАНИЗАЦИИ

СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ФИНАНСОВОЕ СОСТОЯНИЕ

ПРИ ОПРЕДЕЛЕНИИ РЕЙТИНГА ОРГАНИЗАЦИИ

С 75-летием Великой победы!

С 75-летием Великой победы! Основні вимоги до виробничого освітлення

Основні вимоги до виробничого освітлення Гипоксия стресінің өсімдіктерге әсері

Гипоксия стресінің өсімдіктерге әсері Этика и культура межличностного общения

Этика и культура межличностного общения Скорость химических реакций и факторы, влияющие на их скорость

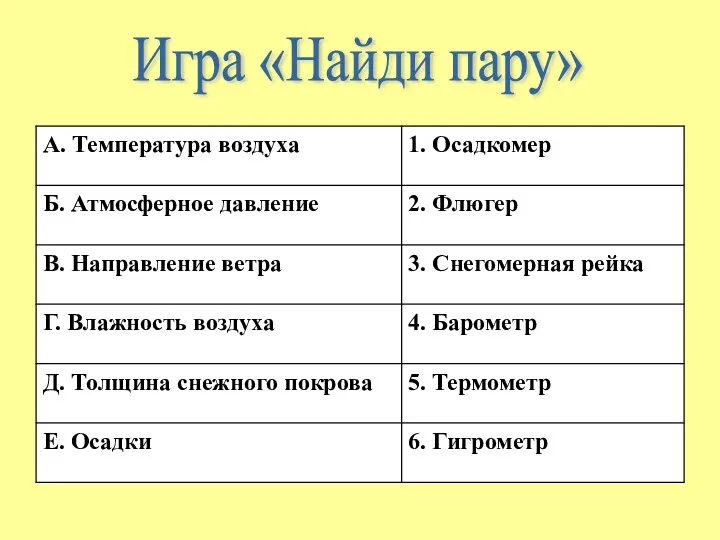

Скорость химических реакций и факторы, влияющие на их скорость Презентация по географии на тему Климат и погода Земли

Презентация по географии на тему Климат и погода Земли Животноводство

Животноводство Газлифтная эксплуатация скважин

Газлифтная эксплуатация скважин Сравнение специфики Иностранного языка и других школьных предметов

Сравнение специфики Иностранного языка и других школьных предметов Культивирование бактерий

Культивирование бактерий Туристские фирмы и экскурсионные маршруты г. Сочи

Туристские фирмы и экскурсионные маршруты г. Сочи Автомобиль будущего

Автомобиль будущего Решение задачи по теореме Пифагора

Решение задачи по теореме Пифагора Производство текстильных материалов. Волокна растительного происхождения. 5 класс

Производство текстильных материалов. Волокна растительного происхождения. 5 класс Опыты и эксперименты к проекту Тепло Расширение Сжатие

Опыты и эксперименты к проекту Тепло Расширение Сжатие Лирика А.С. Пушкина

Лирика А.С. Пушкина Элементарное музицирование как средство развития музыкальности у детей

Элементарное музицирование как средство развития музыкальности у детей Организация деятельности приёмной Апатитского городского суда

Организация деятельности приёмной Апатитского городского суда Интеллектуальная игра Знатоки

Интеллектуальная игра Знатоки Финансы предприятия [Автосохраненный]

Финансы предприятия [Автосохраненный] Презентация к самоанализу о проделанной работе.

Презентация к самоанализу о проделанной работе. Transistors

Transistors Здоровье и факторы, его определяющие

Здоровье и факторы, его определяющие Прохождение практики в издательстве Вечерняя москва

Прохождение практики в издательстве Вечерняя москва Актау-Бузачинский заказник

Актау-Бузачинский заказник Управление временем, или тайм – менеджмент

Управление временем, или тайм – менеджмент Онтогенез и дизонтогенез речевой деятельности

Онтогенез и дизонтогенез речевой деятельности Физическая география и ландшафты материков и океанов

Физическая география и ландшафты материков и океанов