- Порядок расчета отпускных и выплат по нетрудоспособности

Содержание

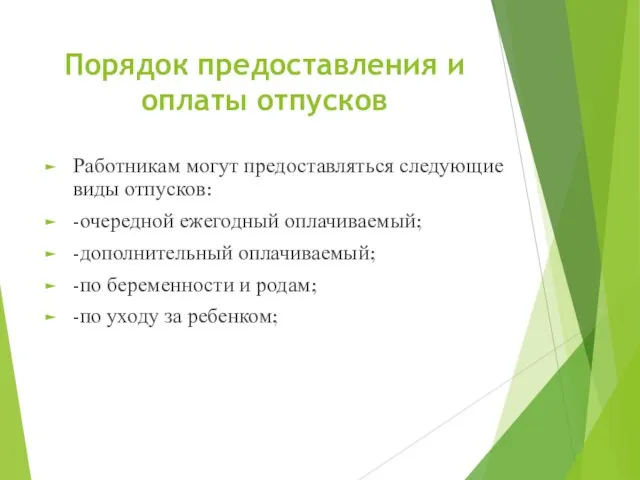

- 2. Порядок предоставления и оплаты отпусков Работникам могут предоставляться следующие виды отпусков: -очередной ежегодный оплачиваемый; -дополнительный оплачиваемый;

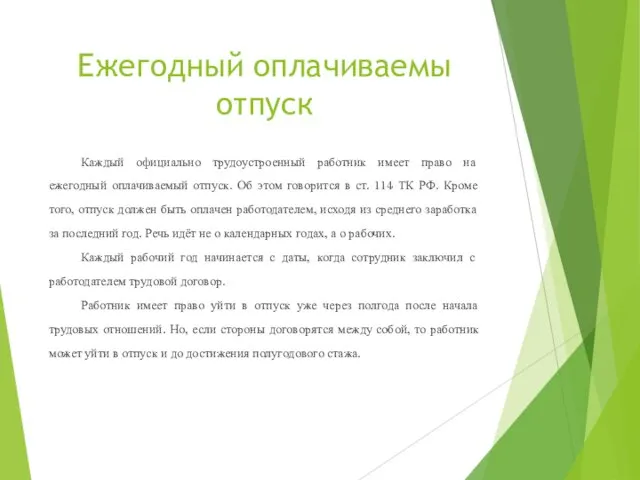

- 3. Ежегодный оплачиваемы отпуск Каждый официально трудоустроенный работник имеет право на ежегодный оплачиваемый отпуск. Об этом говорится

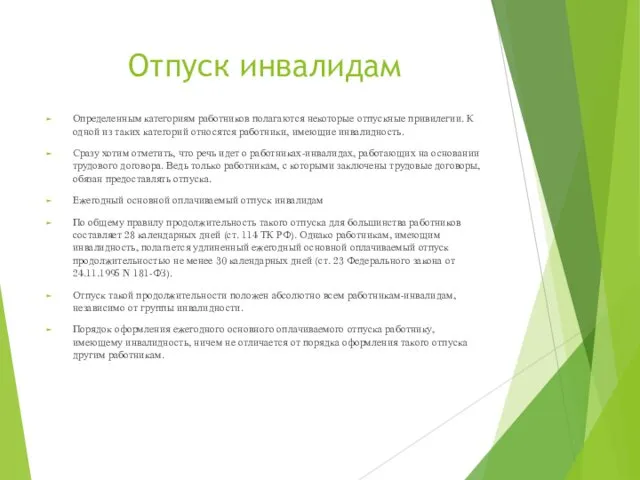

- 4. Отпуск инвалидам Определенным категориям работников полагаются некоторые отпускные привилегии. К одной из таких категорий относятся работники,

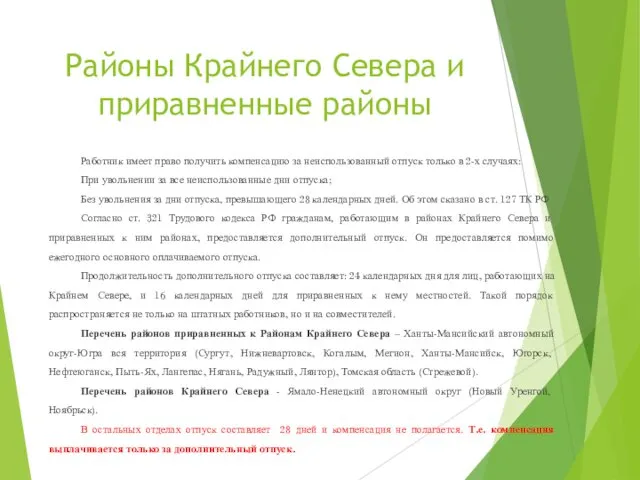

- 5. Районы Крайнего Севера и приравненные районы Работник имеет право получить компенсацию за неиспользованный отпуск только в

- 6. Оплата отпускных Каждого работника волнует, отпускные выплачиваются вместе с зарплатой или нет? То есть, сможет ли

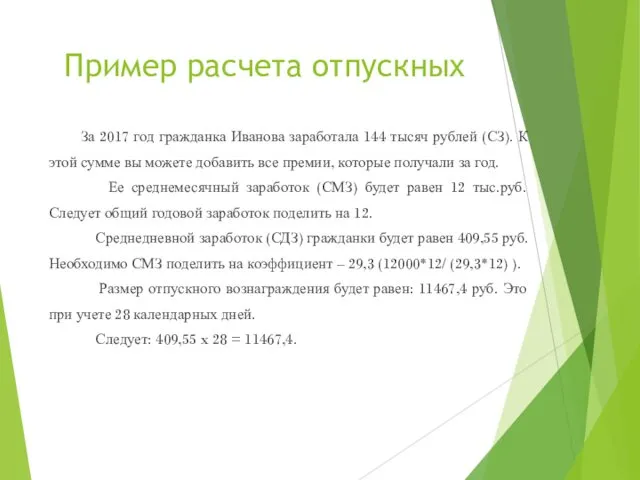

- 7. Пример расчета отпускных За 2017 год гражданка Иванова заработала 144 тысяч рублей (СЗ). К этой сумме

- 8. Расчет по больничному листу Указанные правила оплаты установлены статьей 6 Федерального закона от 29 декабря 2006

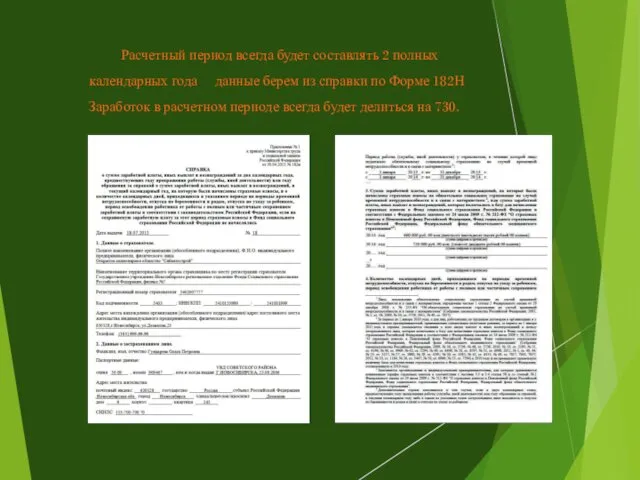

- 9. Расчетный период всегда будет составлять 2 полных календарных года данные берем из справки по Форме 182Н

- 10. Стаж для больничных листов Больничные листы рассчитываются, исходя из среднего заработка и страхового стажа работника. В

- 11. База для начисления страховых взносов Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1

- 12. Кому выдается больничный по уходу за ребенком Как правило, бюллетень по уходу за приболевшим ребенком берет

- 13. Оплачиваемые дни по больничному листу по уходу за ребенком 1) Если заболел малыш до 7 лет,

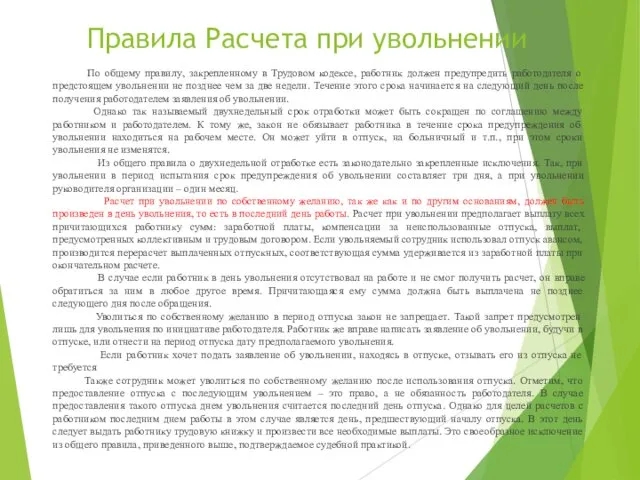

- 14. Правила Расчета при увольнении По общему правилу, закрепленному в Трудовом кодексе, работник должен предупредить работодателя о

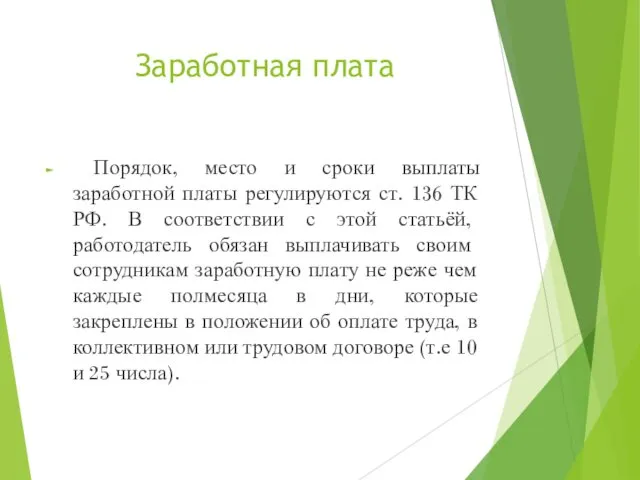

- 15. Заработная плата Порядок, место и сроки выплаты заработной платы регулируются ст. 136 ТК РФ. В соответствии

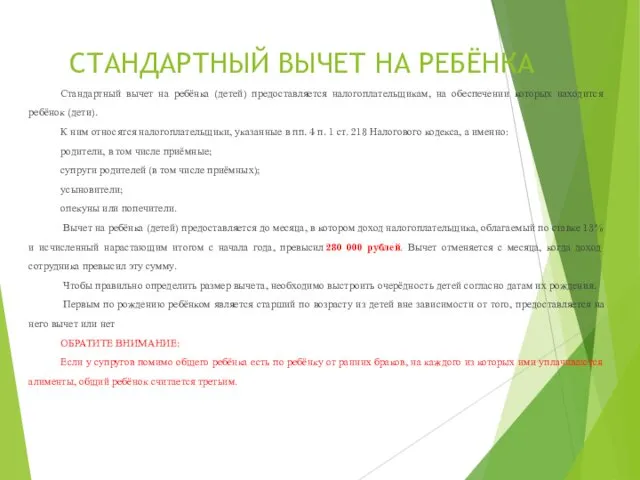

- 16. СТАНДАРТНЫЙ ВЫЧЕТ НА РЕБЁНКА Стандартный вычет на ребёнка (детей) предоставляется налогоплательщикам, на обеспечении которых находится ребёнок

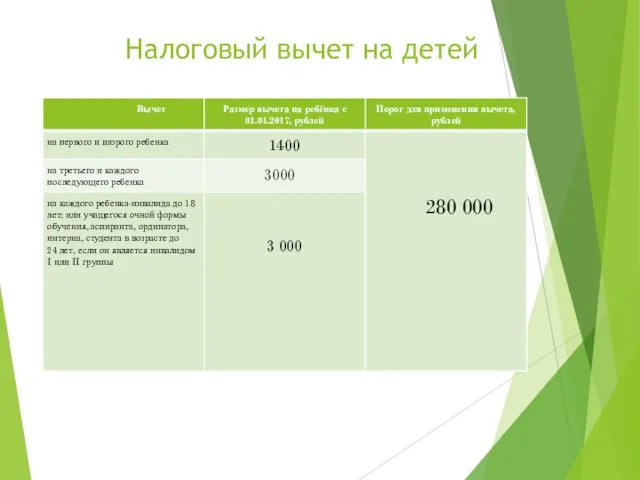

- 17. Налоговый вычет на детей

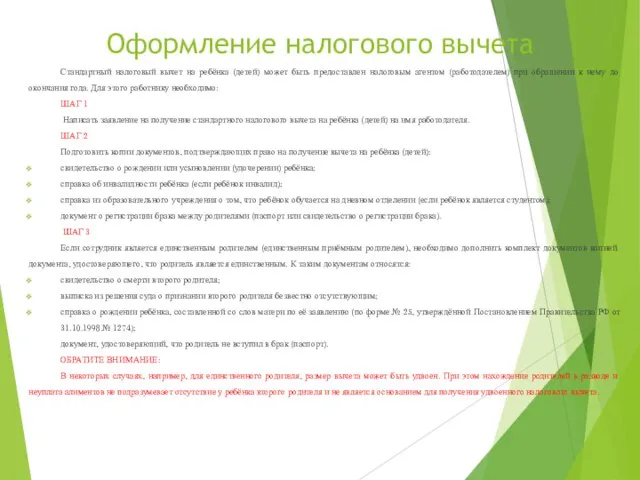

- 18. Оформление налогового вычета Стандартный налоговый вычет на ребёнка (детей) может быть предоставлен налоговым агентом (работодателем) при

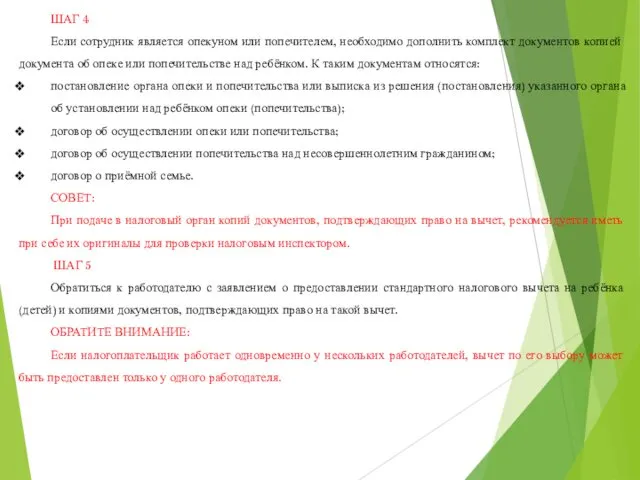

- 19. ШАГ 4 Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке

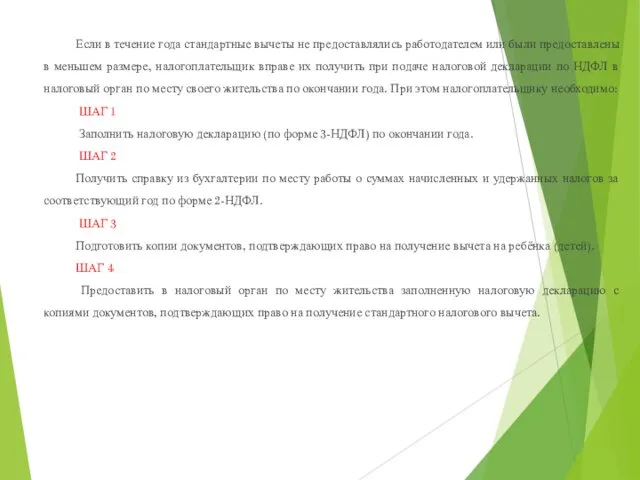

- 20. Если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик

- 22. Скачать презентацию

Порядок предоставления и оплаты отпусков

Работникам могут предоставляться следующие виды отпусков:

-очередной

Порядок предоставления и оплаты отпусков

Работникам могут предоставляться следующие виды отпусков:

-очередной

Ежегодный оплачиваемы отпуск

Каждый официально трудоустроенный работник имеет право на ежегодный оплачиваемый

Ежегодный оплачиваемы отпуск

Каждый официально трудоустроенный работник имеет право на ежегодный оплачиваемый

Отпуск инвалидам

Определенным категориям работников полагаются некоторые отпускные привилегии. К одной из

Отпуск инвалидам

Определенным категориям работников полагаются некоторые отпускные привилегии. К одной из

Районы Крайнего Севера и приравненные районы

Работник имеет право получить компенсацию за

Районы Крайнего Севера и приравненные районы

Работник имеет право получить компенсацию за

Оплата отпускных

Каждого работника волнует, отпускные выплачиваются вместе с зарплатой или нет?

Оплата отпускных

Каждого работника волнует, отпускные выплачиваются вместе с зарплатой или нет?

Пример расчета отпускных

За 2017 год гражданка Иванова заработала 144 тысяч рублей

Пример расчета отпускных

За 2017 год гражданка Иванова заработала 144 тысяч рублей

Расчет по больничному листу

Указанные правила оплаты установлены статьей 6 Федерального закона

Расчет по больничному листу

Указанные правила оплаты установлены статьей 6 Федерального закона

Расчетный период всегда будет составлять 2 полных календарных года данные берем

Расчетный период всегда будет составлять 2 полных календарных года данные берем

Стаж для больничных листов

Больничные листы рассчитываются, исходя из среднего заработка и

Стаж для больничных листов

Больничные листы рассчитываются, исходя из среднего заработка и

База для начисления страховых взносов

Предельная величина базы для начисления страховых взносов

База для начисления страховых взносов

Предельная величина базы для начисления страховых взносов

Кому выдается больничный по уходу за ребенком

Как правило, бюллетень по уходу

Кому выдается больничный по уходу за ребенком

Как правило, бюллетень по уходу

Оплачиваемые дни по больничному листу по уходу за ребенком

1) Если заболел

Оплачиваемые дни по больничному листу по уходу за ребенком

1) Если заболел

Правила Расчета при увольнении

По общему правилу, закрепленному в Трудовом кодексе,

Правила Расчета при увольнении

По общему правилу, закрепленному в Трудовом кодексе,

Заработная плата

Порядок, место и сроки выплаты заработной платы регулируются ст.

Заработная плата

Порядок, место и сроки выплаты заработной платы регулируются ст.

СТАНДАРТНЫЙ ВЫЧЕТ НА РЕБЁНКА

Стандартный вычет на ребёнка (детей) предоставляется налогоплательщикам, на

СТАНДАРТНЫЙ ВЫЧЕТ НА РЕБЁНКА

Стандартный вычет на ребёнка (детей) предоставляется налогоплательщикам, на

Налоговый вычет на детей

Налоговый вычет на детей

Оформление налогового вычета

Стандартный налоговый вычет на ребёнка (детей) может быть предоставлен

Оформление налогового вычета

Стандартный налоговый вычет на ребёнка (детей) может быть предоставлен

ШАГ 4

Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов

ШАГ 4

Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов

Если в течение года стандартные вычеты не предоставлялись работодателем или были

Если в течение года стандартные вычеты не предоставлялись работодателем или были

Новый nissan X-TRAIL

Новый nissan X-TRAIL Планета друзей

Планета друзей Введение. Общие сведения об изображениях

Введение. Общие сведения об изображениях Практико-ориентированное занятие на тему:Правильное питание - залог долголетия

Практико-ориентированное занятие на тему:Правильное питание - залог долголетия Трудовые правоотношения и тесно связанные с ними правоотношения

Трудовые правоотношения и тесно связанные с ними правоотношения Эмоции и чувства: управление, коррекция, копинг-стратегии

Эмоции и чувства: управление, коррекция, копинг-стратегии Правила дорожного движения для велосипедистов

Правила дорожного движения для велосипедистов РЕНЕ ДЕКАРТ

РЕНЕ ДЕКАРТ Галузь промисловості - металургія

Галузь промисловості - металургія Продвижение информационной продукции: интегрированный подход

Продвижение информационной продукции: интегрированный подход Клас плазуни

Клас плазуни Фотогалерея объектов с использованием алюминиевых профильных систем Алютех. Часть 1

Фотогалерея объектов с использованием алюминиевых профильных систем Алютех. Часть 1 Тропа жизни

Тропа жизни Апоптоз

Апоптоз Архитектурно-планировочные приемы при реконструкции жилых зданий

Архитектурно-планировочные приемы при реконструкции жилых зданий Подготовительный этап коррекционно-логопедической работы по преодолению нарушений произношения звуков Х и Х'

Подготовительный этап коррекционно-логопедической работы по преодолению нарушений произношения звуков Х и Х' автоматизация звука Л

автоматизация звука Л Конкурс рисунков и плакатов

Конкурс рисунков и плакатов Экономическая школа физиократов

Экономическая школа физиократов Система оценки достижения планируемых результатов

Система оценки достижения планируемых результатов Коровин Константин Алексеевич

Коровин Константин Алексеевич Отряды птиц. Часть 2

Отряды птиц. Часть 2 Движение поездов на дирекции. Схемы и графики. Подход поезда к станции

Движение поездов на дирекции. Схемы и графики. Подход поезда к станции Кому на Руси жить хорошо

Кому на Руси жить хорошо Высшая нервная деятельность. Выявление объёма кратковременной памяти

Высшая нервная деятельность. Выявление объёма кратковременной памяти Секреты газировки (презентация коллективного исследовательского проекта)

Секреты газировки (презентация коллективного исследовательского проекта) Клиника интеллектуальных нарушений

Клиника интеллектуальных нарушений Стили в графическом дизайне

Стили в графическом дизайне