- Правовой режим использования в предпринимательской деятельности нематериальных благ

Содержание

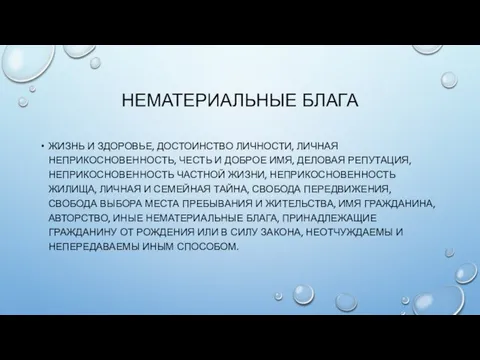

- 2. НЕМАТЕРИАЛЬНЫЕ БЛАГА ЖИЗНЬ И ЗДОРОВЬЕ, ДОСТОИНСТВО ЛИЧНОСТИ, ЛИЧНАЯ НЕПРИКОСНОВЕННОСТЬ, ЧЕСТЬ И ДОБРОЕ ИМЯ, ДЕЛОВАЯ РЕПУТАЦИЯ, НЕПРИКОСНОВЕННОСТЬ

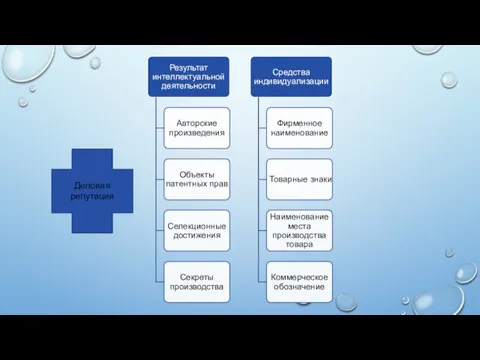

- 3. Деловая репутация

- 4. ОБЪЕКТЫ ИСПОЛЬЗОВАНИЯ САМ ОБЪЕКТ (НАПРИМЕР, ИЗОБРЕТЕНИЕ) ПРАВА В ОТНОШЕНИИ ЭТОГО ОБЪЕКТА (ПРОДАЖА ПРАВ)

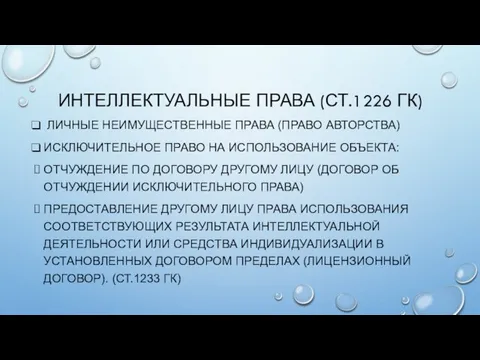

- 5. ИНТЕЛЛЕКТУАЛЬНЫЕ ПРАВА (СТ.1226 ГК) ЛИЧНЫЕ НЕИМУЩЕСТВЕННЫЕ ПРАВА (ПРАВО АВТОРСТВА) ИСКЛЮЧИТЕЛЬНОЕ ПРАВО НА ИСПОЛЬЗОВАНИЕ ОБЪЕКТА: ОТЧУЖДЕНИЕ ПО

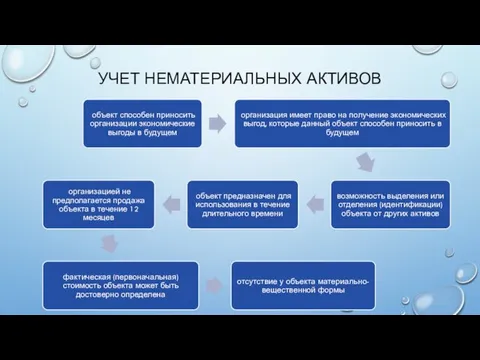

- 6. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

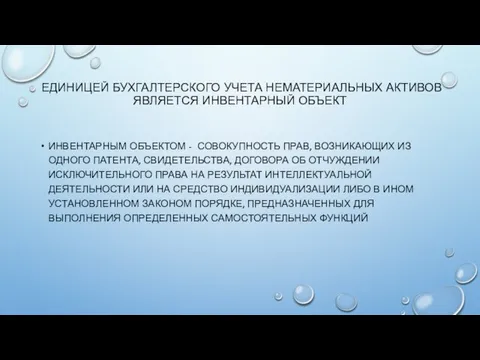

- 7. ЕДИНИЦЕЙ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ЯВЛЯЕТСЯ ИНВЕНТАРНЫЙ ОБЪЕКТ ИНВЕНТАРНЫМ ОБЪЕКТОМ - СОВОКУПНОСТЬ ПРАВ, ВОЗНИКАЮЩИХ ИЗ ОДНОГО

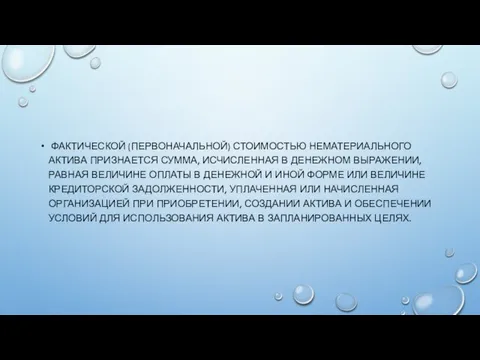

- 8. ФАКТИЧЕСКОЙ (ПЕРВОНАЧАЛЬНОЙ) СТОИМОСТЬЮ НЕМАТЕРИАЛЬНОГО АКТИВА ПРИЗНАЕТСЯ СУММА, ИСЧИСЛЕННАЯ В ДЕНЕЖНОМ ВЫРАЖЕНИИ, РАВНАЯ ВЕЛИЧИНЕ ОПЛАТЫ В ДЕНЕЖНОЙ

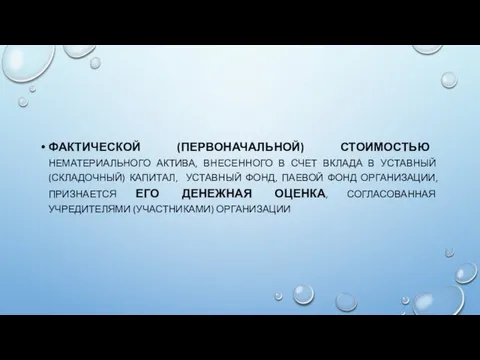

- 9. ФАКТИЧЕСКОЙ (ПЕРВОНАЧАЛЬНОЙ) СТОИМОСТЬЮ НЕМАТЕРИАЛЬНОГО АКТИВА, ВНЕСЕННОГО В СЧЕТ ВКЛАДА В УСТАВНЫЙ (СКЛАДОЧНЫЙ) КАПИТАЛ, УСТАВНЫЙ ФОНД, ПАЕВОЙ

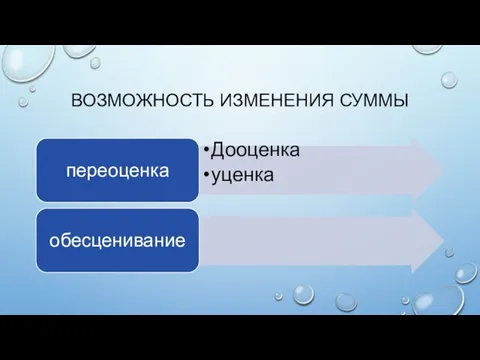

- 10. ВОЗМОЖНОСТЬ ИЗМЕНЕНИЯ СУММЫ

- 12. Скачать презентацию

НЕМАТЕРИАЛЬНЫЕ БЛАГА

ЖИЗНЬ И ЗДОРОВЬЕ, ДОСТОИНСТВО ЛИЧНОСТИ, ЛИЧНАЯ НЕПРИКОСНОВЕННОСТЬ, ЧЕСТЬ И ДОБРОЕ

НЕМАТЕРИАЛЬНЫЕ БЛАГА

ЖИЗНЬ И ЗДОРОВЬЕ, ДОСТОИНСТВО ЛИЧНОСТИ, ЛИЧНАЯ НЕПРИКОСНОВЕННОСТЬ, ЧЕСТЬ И ДОБРОЕ

Деловая репутация

Деловая репутация

ОБЪЕКТЫ ИСПОЛЬЗОВАНИЯ

САМ ОБЪЕКТ (НАПРИМЕР, ИЗОБРЕТЕНИЕ)

ПРАВА В ОТНОШЕНИИ ЭТОГО ОБЪЕКТА (ПРОДАЖА ПРАВ)

ОБЪЕКТЫ ИСПОЛЬЗОВАНИЯ

САМ ОБЪЕКТ (НАПРИМЕР, ИЗОБРЕТЕНИЕ)

ПРАВА В ОТНОШЕНИИ ЭТОГО ОБЪЕКТА (ПРОДАЖА ПРАВ)

ИНТЕЛЛЕКТУАЛЬНЫЕ ПРАВА (СТ.1226 ГК)

ЛИЧНЫЕ НЕИМУЩЕСТВЕННЫЕ ПРАВА (ПРАВО АВТОРСТВА)

ИСКЛЮЧИТЕЛЬНОЕ ПРАВО НА

ИНТЕЛЛЕКТУАЛЬНЫЕ ПРАВА (СТ.1226 ГК)

ЛИЧНЫЕ НЕИМУЩЕСТВЕННЫЕ ПРАВА (ПРАВО АВТОРСТВА)

ИСКЛЮЧИТЕЛЬНОЕ ПРАВО НА

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ЕДИНИЦЕЙ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ЯВЛЯЕТСЯ ИНВЕНТАРНЫЙ ОБЪЕКТ

ИНВЕНТАРНЫМ ОБЪЕКТОМ - СОВОКУПНОСТЬ

ЕДИНИЦЕЙ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ЯВЛЯЕТСЯ ИНВЕНТАРНЫЙ ОБЪЕКТ

ИНВЕНТАРНЫМ ОБЪЕКТОМ - СОВОКУПНОСТЬ

ФАКТИЧЕСКОЙ (ПЕРВОНАЧАЛЬНОЙ) СТОИМОСТЬЮ НЕМАТЕРИАЛЬНОГО АКТИВА ПРИЗНАЕТСЯ СУММА, ИСЧИСЛЕННАЯ В ДЕНЕЖНОМ

ФАКТИЧЕСКОЙ (ПЕРВОНАЧАЛЬНОЙ) СТОИМОСТЬЮ НЕМАТЕРИАЛЬНОГО АКТИВА ПРИЗНАЕТСЯ СУММА, ИСЧИСЛЕННАЯ В ДЕНЕЖНОМ

ФАКТИЧЕСКОЙ (ПЕРВОНАЧАЛЬНОЙ) СТОИМОСТЬЮ НЕМАТЕРИАЛЬНОГО АКТИВА, ВНЕСЕННОГО В СЧЕТ ВКЛАДА В УСТАВНЫЙ

ФАКТИЧЕСКОЙ (ПЕРВОНАЧАЛЬНОЙ) СТОИМОСТЬЮ НЕМАТЕРИАЛЬНОГО АКТИВА, ВНЕСЕННОГО В СЧЕТ ВКЛАДА В УСТАВНЫЙ

ВОЗМОЖНОСТЬ ИЗМЕНЕНИЯ СУММЫ

ВОЗМОЖНОСТЬ ИЗМЕНЕНИЯ СУММЫ

Ашшур. Первая книга Царств 11:5,6. Часть 2. Лекция 2

Ашшур. Первая книга Царств 11:5,6. Часть 2. Лекция 2 Этиология заикания

Этиология заикания MP-60D. Особенности охранной системы

MP-60D. Особенности охранной системы Женский портрет

Женский портрет Презентация Социальный проект - Чистая вода - здоровье города.

Презентация Социальный проект - Чистая вода - здоровье города. Михаил Шолохов (1905-1984). Повесть Судьба человека

Михаил Шолохов (1905-1984). Повесть Судьба человека Формирование финансовых результатов компании с учетом налогообложения

Формирование финансовых результатов компании с учетом налогообложения Простейшие комбинаторные задачи

Простейшие комбинаторные задачи Гипертензивные расстройства. Преэклампсия. Эклампсия

Гипертензивные расстройства. Преэклампсия. Эклампсия Мастер-класс Законы золотого сечения в букете

Мастер-класс Законы золотого сечения в букете Презентация к ОД Лягушка

Презентация к ОД Лягушка Русь расправляет крылья. Урок ознакомления с окружающим миром.4 класс УМК Школа России

Русь расправляет крылья. Урок ознакомления с окружающим миром.4 класс УМК Школа России Измерительные устройства

Измерительные устройства Имя собственное. 1 класс

Имя собственное. 1 класс Текстовые редакторы

Текстовые редакторы Откуда приходит новый год

Откуда приходит новый год Рибні консерви і ікра риб

Рибні консерви і ікра риб Транссиб

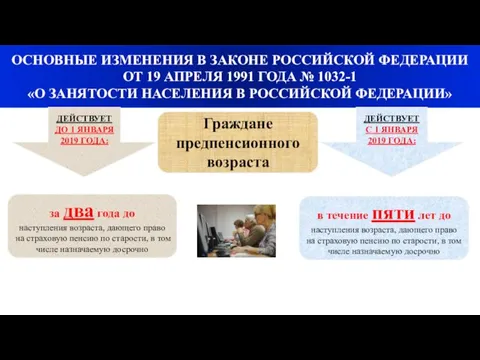

Транссиб Изменения в законе РФ о занятости населения. Граждане предпенсионного возраста

Изменения в законе РФ о занятости населения. Граждане предпенсионного возраста Модульная технология обучения и её применение на уроках химии

Модульная технология обучения и её применение на уроках химии Мои 16 лет в педагогике

Мои 16 лет в педагогике ФГОС ДО для родителей

ФГОС ДО для родителей Charles Darwin

Charles Darwin Образовательный проект Как книга нас объединила

Образовательный проект Как книга нас объединила Презентация к внеклассному мероприятию Права детей Диск

Презентация к внеклассному мероприятию Права детей Диск Внутренний аудит как форма финансового контроля. Тема 1

Внутренний аудит как форма финансового контроля. Тема 1 Презентация Моя семья

Презентация Моя семья Промышленный переворот в Англии

Промышленный переворот в Англии