- Внутренний аудит как форма финансового контроля. Тема 1

Содержание

- 2. Тема 1. ВНУТРЕННИЙ АУДИТ как ФОРМА ФИНАНСОВОГО КОНТРОЛЯ П Л А Н Место внутреннего аудита в

- 3. Тема 1. Место внутреннего аудита в системе внутреннего контроля. Понятие внутреннего контроля, его цели, задачи, методы

- 4. Внутренний аудит в России является частью системы внутреннего контроля и представляет собой совокупность взаимосвязанных действующих элементов

- 5. Определение внутреннего контроля с позиции его бухгалтерского понимания звучит так: внутренний контроль представляет собой структуру, политику,

- 6. Внутренний контроль - это система мер, организованных руководством организации и осуществляемых на предприятии с целью наиболее

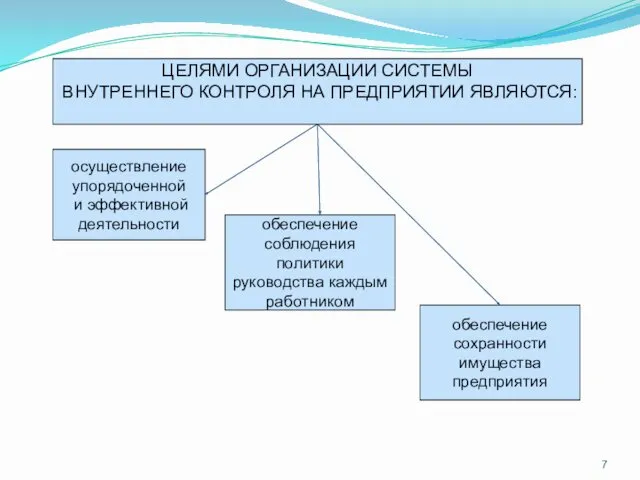

- 7. ЦЕЛЯМИ ОРГАНИЗАЦИИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИИ ЯВЛЯЮТСЯ: осуществление упорядоченной и эффективной деятельности обеспечение соблюдения политики

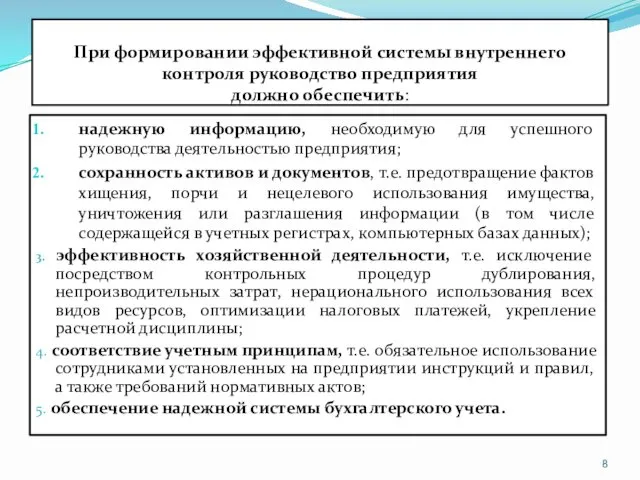

- 8. При формировании эффективной системы внутреннего контроля руководство предприятия должно обеспечить: надежную информацию, необходимую для успешного руководства

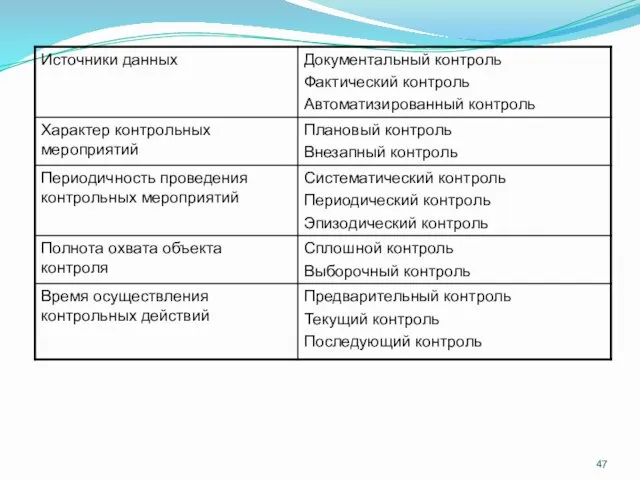

- 9. Объекты внутреннего контроля цикл производства цикл продаж цикл снабжения Рис. 1. Объекты внутреннего контроля

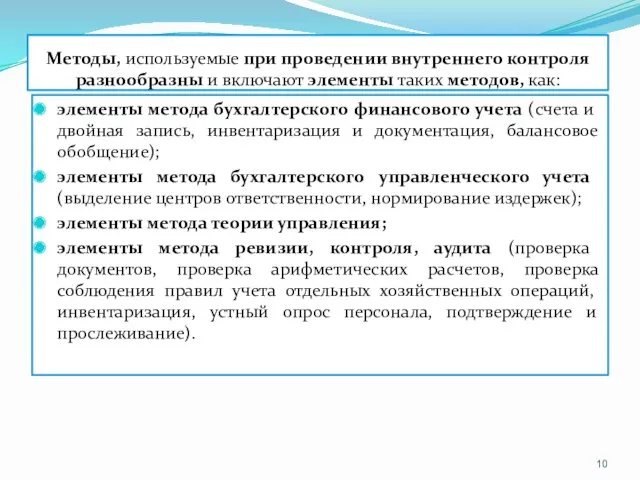

- 10. Методы, используемые при проведении внутреннего контроля разнообразны и включают элементы таких методов, как: элементы метода бухгалтерского

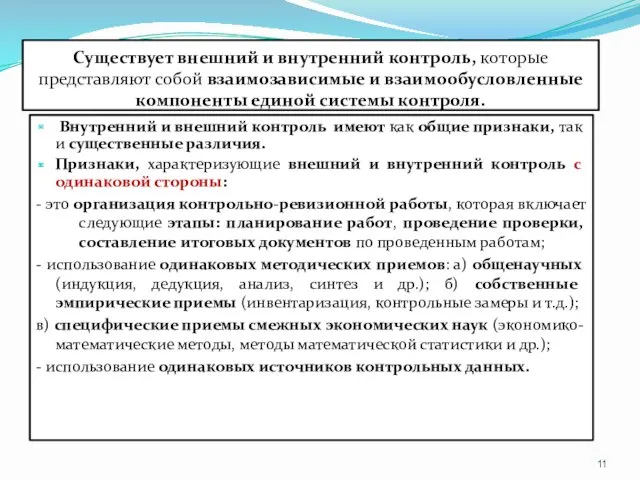

- 11. Существует внешний и внутренний контроль, которые представляют собой взаимозависимые и взаимообусловленные компоненты единой системы контроля. Внутренний

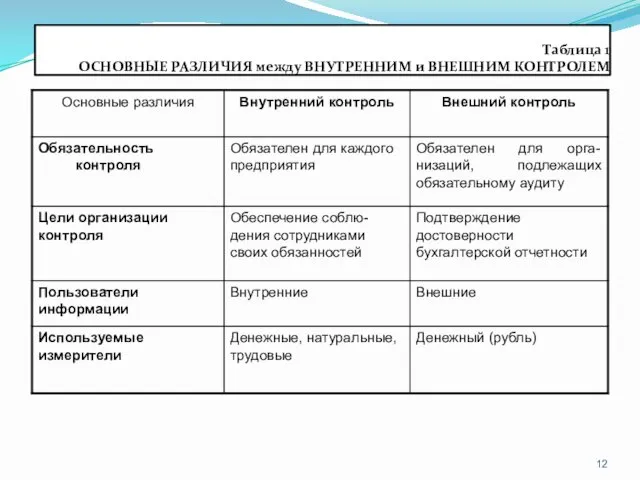

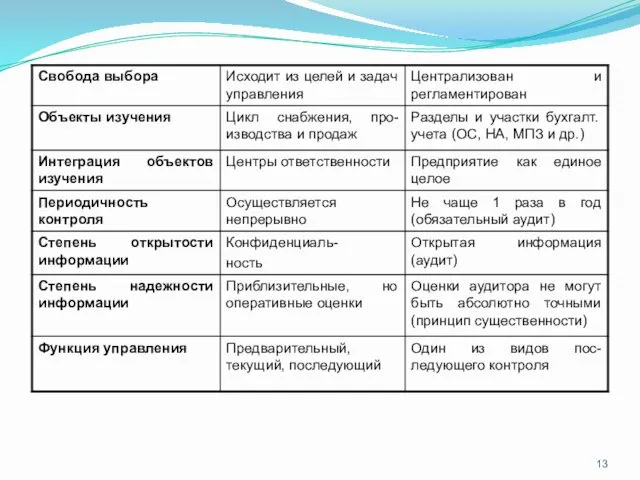

- 12. Таблица 1 ОСНОВНЫЕ РАЗЛИЧИЯ между ВНУТРЕННИМ и ВНЕШНИМ КОНТРОЛЕМ

- 14. Целью любой компании является не только создание системы контроля, которая бы полностью гарантировала отсутствие отклонений, ошибок

- 15. Внутренний аудит является одной из составных частей внутреннего контроля, одним из наиболее эффективных, но и наиболее

- 16. Внешний аудит при проведении аудита также использует результаты проверок, выполненных внутренними аудиторами. Существует два основных отличия

- 17. Внутренний аудит служит, в первую очередь, интересам менеджеров компании. Эффективная система внутреннего аудита может снизить затраты

- 21. Целью внутреннего аудита является оказание помощи органам управления в осуществлении эффективного контроля как за деятельностью организации,

- 22. Важнейшими аспектами деятельности внутреннего аудита является определение и анализ возможных внешних и внутренних рисков при разработке

- 23. Исходя из содержания решаемых задач, внутренний аудит выполняет следующие функции: координационную; консультационную; контролирующую; оценивающую; аналитическую; предупреждающую;

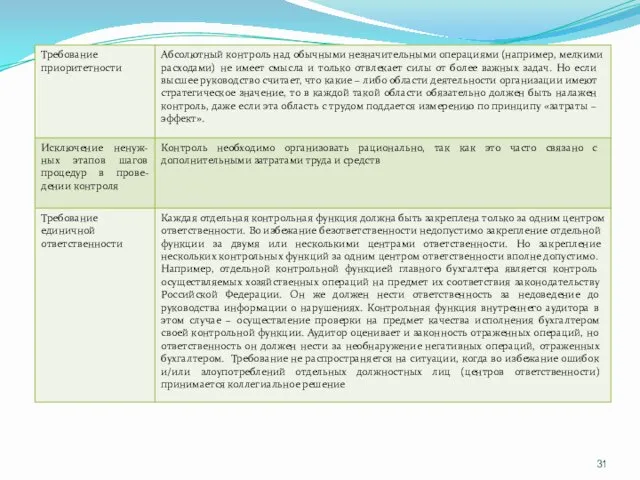

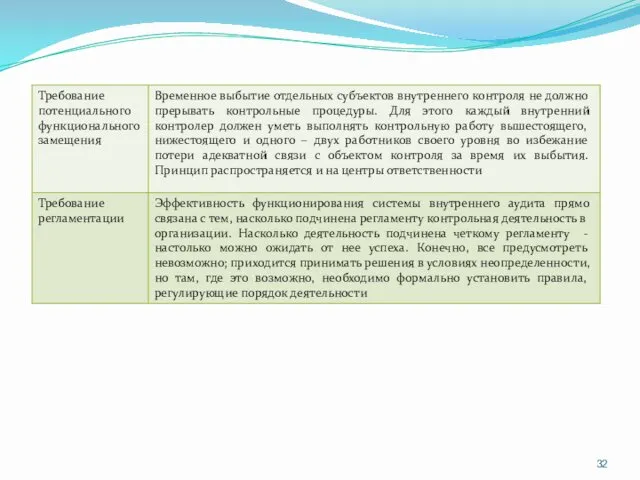

- 24. Под принципами внутреннего аудита надо понимать те основные условия, положения его организации и производства, которые определяют

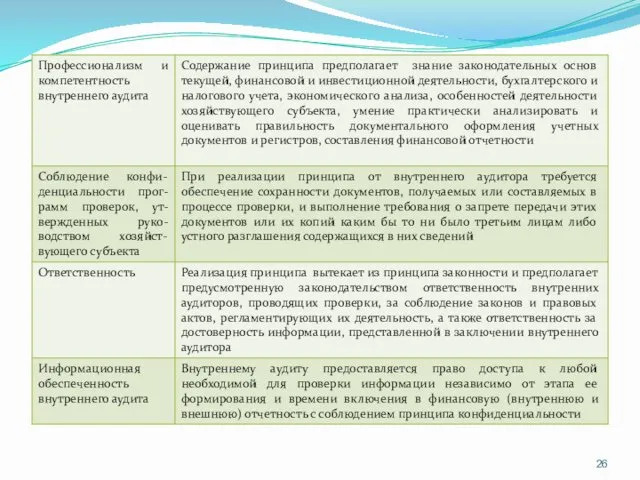

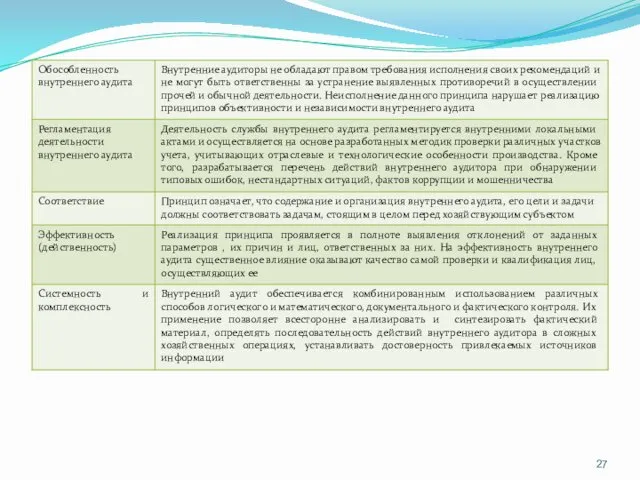

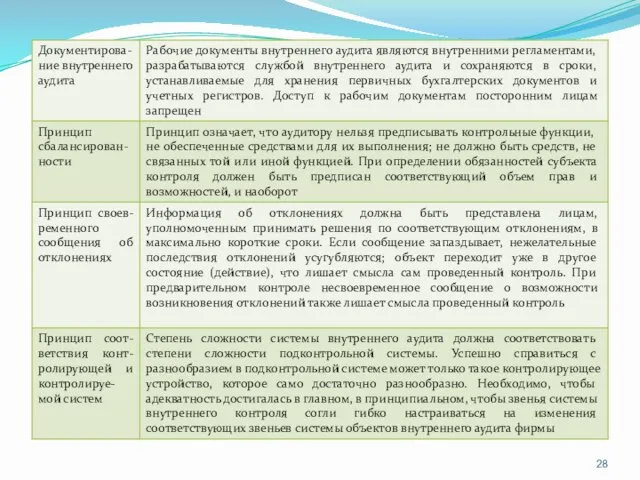

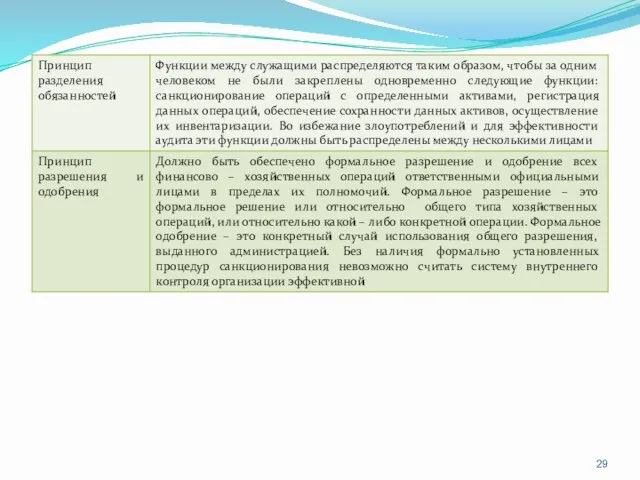

- 25. Таблица 2 Сущность и содержание базовых принципов и требований внутреннего аудита

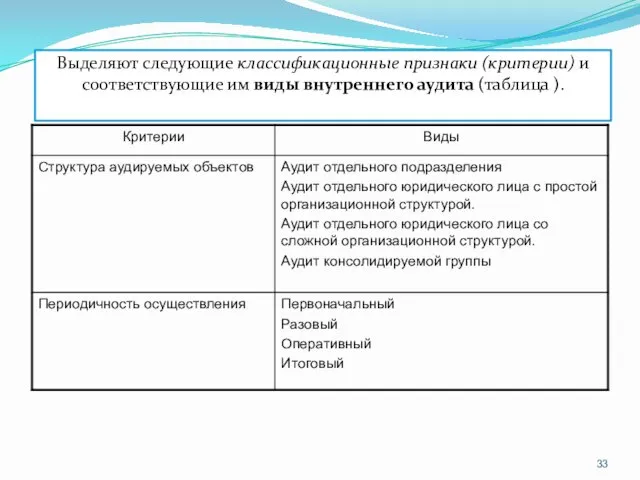

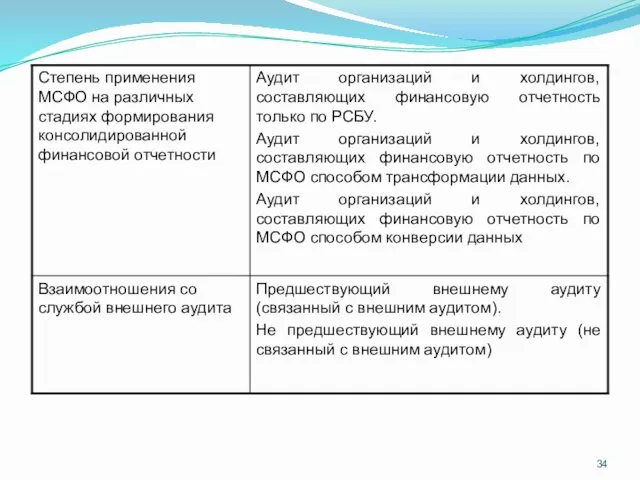

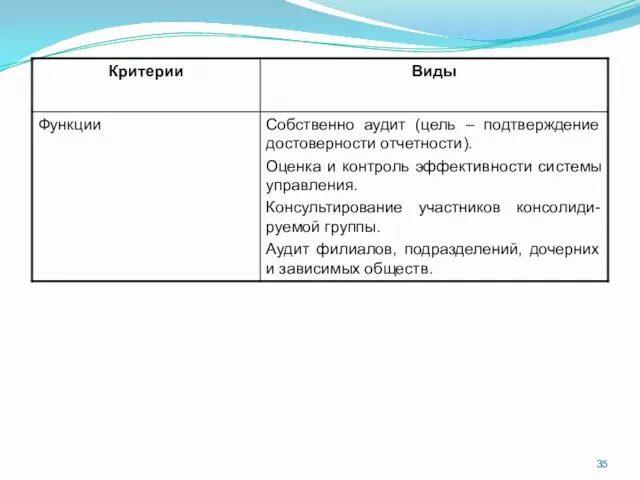

- 33. Выделяют следующие классификационные признаки (критерии) и соответствующие им виды внутреннего аудита (таблица ).

- 36. Тема 2. ОЦЕНКА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ П Л А Н Система внутреннего контроля. Оценка существующей в

- 37. 1.Система внутреннего контроля Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется,

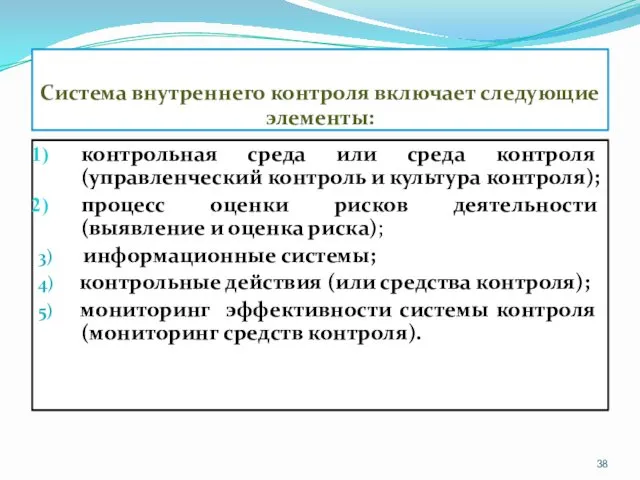

- 38. Система внутреннего контроля включает следующие элементы: контрольная среда или среда контроля (управленческий контроль и культура контроля);

- 39. Например, функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается: а) техническими средствами; б)программным обеспечением;

- 40. 4) определяют период времени, в котором имели место операции, что позволяет отнести их в учете к

- 41. 4. Элементом системы внутреннего контроля являются КОНТРОЛЬНЫЕ ДЕЙСТВИЯ (или контрольные средства) Контрольные действия (процедуры) включают политику

- 42. сопоставление внутренних данных со сведениями, полученными из внешних источников информации; проверка результатов деятельности по областям, подразделениям,

- 43. Элементом системы внутреннего контроля является и стиль и методы руководства предприятием. Это и подход руководителя: к

- 44. 5. Элементом СВК является МОНИТОРИНГ ЭФФЕКТИВНОСТИ СИСТЕМЫ КОНТРОЛЯ Мониторинг средств контроля представляет собой процесс оценки эффективного

- 45. Непрерывный мониторинг осуществляется в рамках обычной текущей деятельности организации и включает регулярные надзорные мероприятия, проводимые руководством.

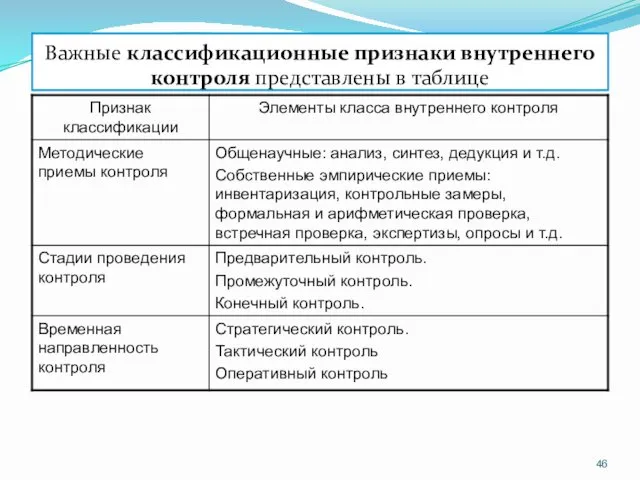

- 46. Важные классификационные признаки внутреннего контроля представлены в таблице

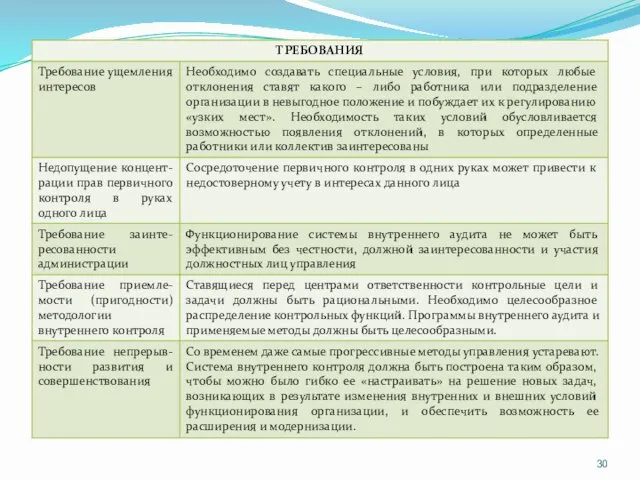

- 48. Требования к системе внутреннего контроля: подконтрольность каждого субъекта внутреннего контроля, заинтересованность администрации, компетентность, добросовестность, честность субъектов

- 49. 2. ОЦЕНКА СУЩЕСТВУЮЩЕЙ НА ПРЕДПРИЯТИИ КОНТРОЛЬНОЙ СРЕДЫ

- 50. Под контрольной средой понимаются осведомленность и действия представителей собственника и руководства аудируемого лица, направленные на установление

- 51. Контрольная среда включает следующие элементы: 1) доведение до всеобщего сведения и поддержание принципа честности и других

- 52. Представителям собственника должны быть присущи следующие характерные особенности: независимость от руководства; их опыт и статус; масштабы

- 53. 4) компетентность и стиль работы руководства; К таким характеристикам относятся: а) подход руководства к выявлению рисков

- 54. 6) наделение ответственностью и полномочиями; Элемент предполагает разделение ответственности и полномочий в ходе осуществления деятельности и

- 55. 3. Учетная система и процедуры контроля как элементы системы внутреннего контроля

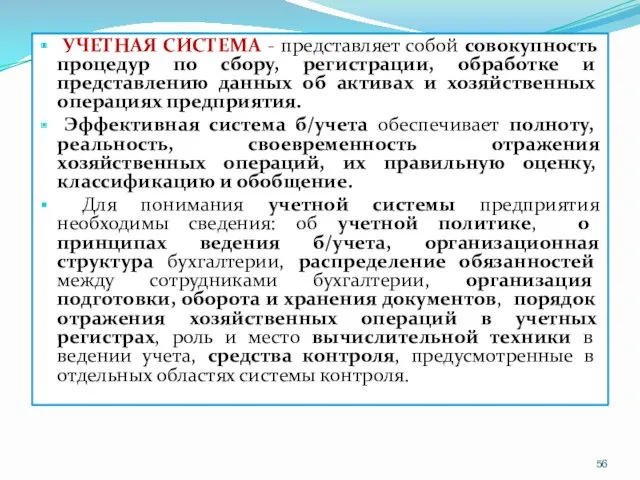

- 56. УЧЕТНАЯ СИСТЕМА - представляет собой совокупность процедур по сбору, регистрации, обработке и представлению данных об активах

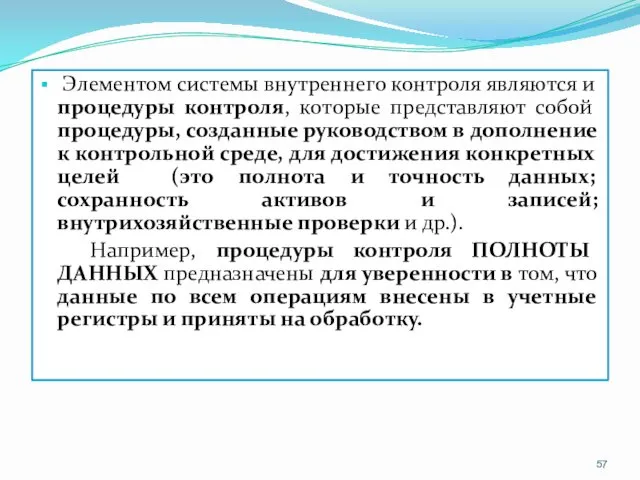

- 57. Элементом системы внутреннего контроля являются и процедуры контроля, которые представляют собой процедуры, созданные руководством в дополнение

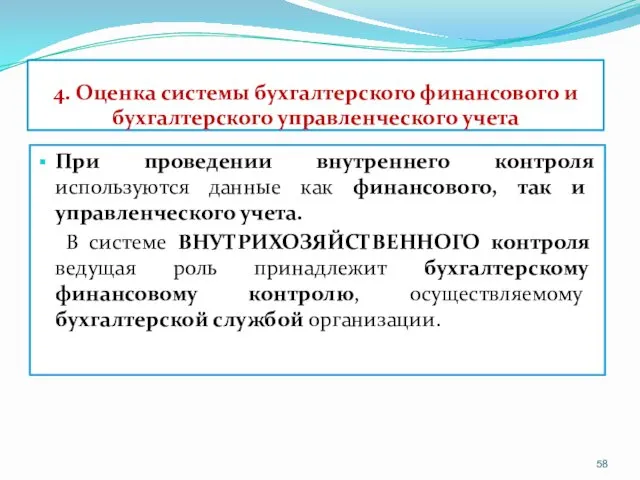

- 58. 4. Оценка системы бухгалтерского финансового и бухгалтерского управленческого учета При проведении внутреннего контроля используются данные как

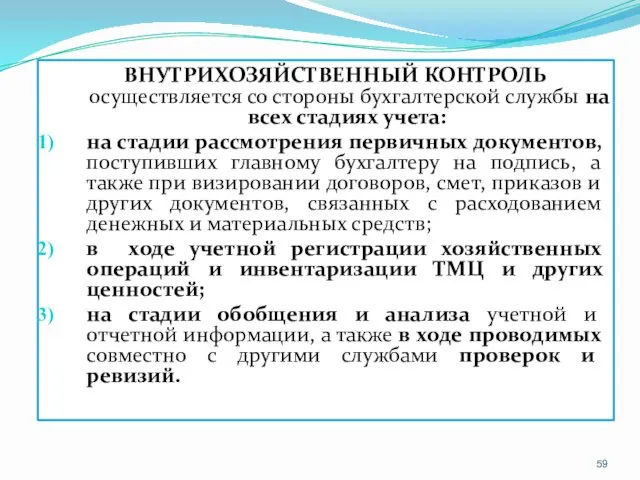

- 59. ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ осуществляется со стороны бухгалтерской службы на всех стадиях учета: на стадии рассмотрения первичных документов,

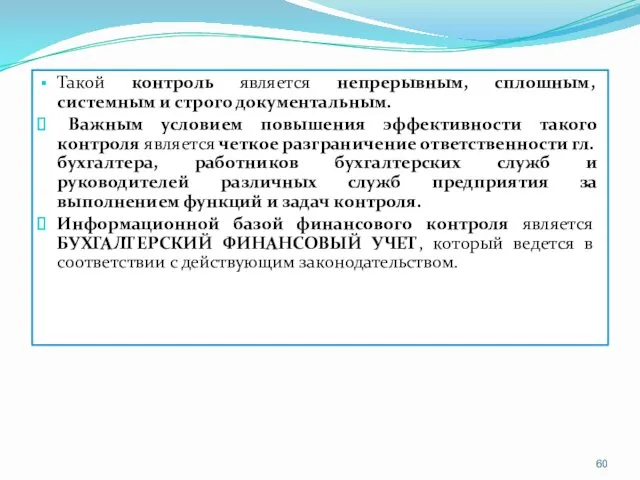

- 60. Такой контроль является непрерывным, сплошным, системным и строго документальным. Важным условием повышения эффективности такого контроля является

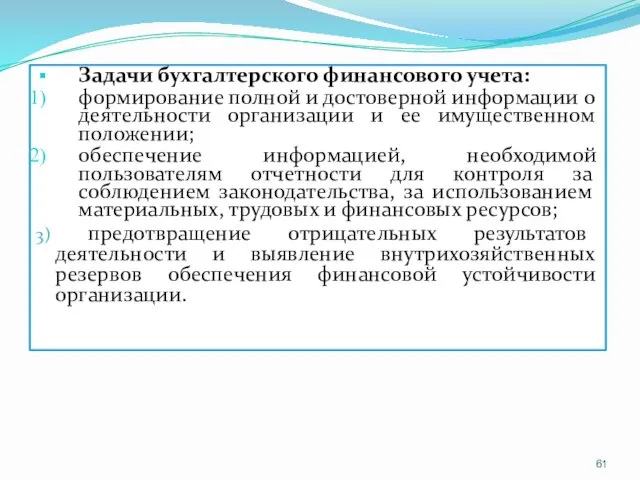

- 61. Задачи бухгалтерского финансового учета: формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

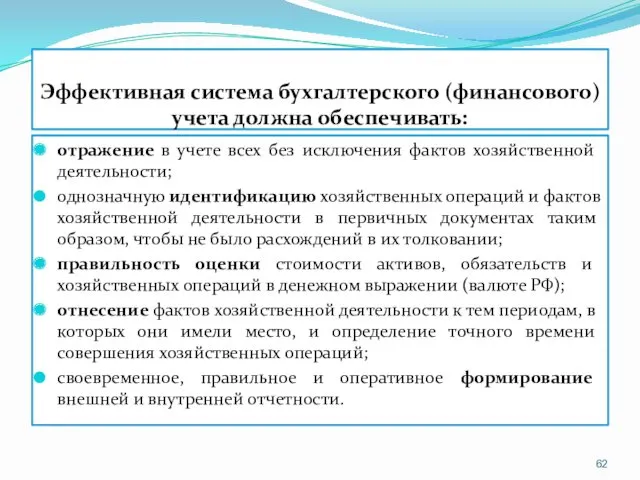

- 62. Эффективная система бухгалтерского (финансового) учета должна обеспечивать: отражение в учете всех без исключения фактов хозяйственной деятельности;

- 63. Отчетная документация – главный источник информации для финансового контроля. Ее основа – бухгалтерская финансовая отчетность. Бухгалтерский

- 64. 5. ВНУТРЕННЯЯ ОТЧЕТНОСТЬ организации как элемент внутреннего контроля ВНУТРЕННЯЯ ОТЧЕТНОСТЬ вместе с Планом счетов управленческого учета

- 65. оперативность отчетности (представляется к сроку, когда необходима для принятия решений); краткость (не должно быть лишней информации);

- 66. ЦЕЛЬЮ внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой информацией. ТРЕБОВАНИЯ к содержанию информации должны

- 67. Управленческая отчетность представляется по мере надобности: ежедневно, ежемесячно, а иногда и немедленно. Сроки представления должны быть

- 68. 3) аналитические – готовятся по запросам руководителей и содержат информацию, раскрывающую причины и следствия результатов по

- 69. Виды и формы управленческой отчетности, используемой для оценки деятельности внутреннего аудита, многообразны. Рассмотрим примерный перечень форм

- 70. 3) отчеты по результатам проведения проверок филиалов и структурных подразделений компании. Отчеты составляются в ходе проведения

- 71. 8) Отчеты по итогам проведения инвентаризации товарно-материальных ценностей. Отчеты содержат сведения о внеплановых инвентаризациях основных средств,

- 72. 6. ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА как элемент внутреннего контроля Необходимым условием успешной работы предприятия является правильная организация документооборота.

- 73. Согласно Положению о документах и докумен-тообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 г. № 105

- 74. Формы финансово-учетных документов создаются и утверждаются государственными органами: Минфином России; Центральным банком России; Федеральной службой государственной

- 75. Документам, перечень которых определен инструкциями министерств и ведомств РФ, законодательством РФ, присваивают регистрационный номер, после чего

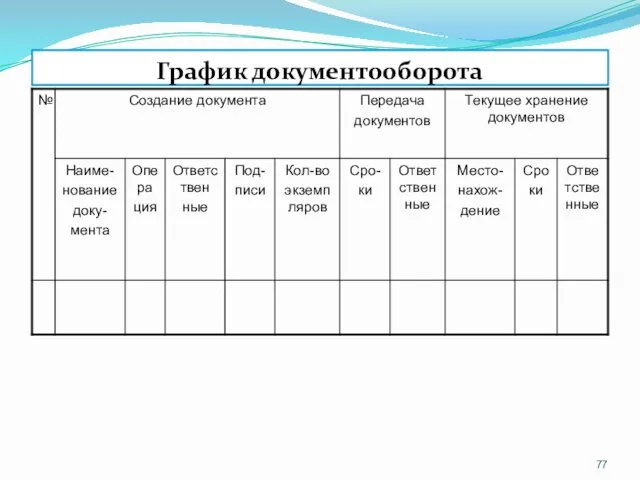

- 76. График документооборота фиксирует движение документов (поступление от сторонних организаций и лиц, обработка, принятие к учету, сдача

- 77. График документооборота

- 78. В соответствии с ФЗ от 22.10.2004 г. № 125-ФЗ «Об архивном деле РФ» архивные документы включаются

- 80. Скачать презентацию

Тема 1. ВНУТРЕННИЙ АУДИТ как ФОРМА ФИНАНСОВОГО КОНТРОЛЯ

П Л А

Тема 1. ВНУТРЕННИЙ АУДИТ как ФОРМА ФИНАНСОВОГО КОНТРОЛЯ

П Л А

Тема 1. Место внутреннего аудита в системе внутреннего контроля. Понятие внутреннего

Тема 1. Место внутреннего аудита в системе внутреннего контроля. Понятие внутреннего

Внутренний аудит в России является частью системы внутреннего контроля и представляет

Внутренний аудит в России является частью системы внутреннего контроля и представляет

Определение внутреннего контроля с позиции его бухгалтерского понимания звучит так: внутренний

Определение внутреннего контроля с позиции его бухгалтерского понимания звучит так: внутренний

Внутренний контроль - это система мер, организованных руководством организации и осуществляемых

Внутренний контроль - это система мер, организованных руководством организации и осуществляемых

ЦЕЛЯМИ ОРГАНИЗАЦИИ СИСТЕМЫ

ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИИ ЯВЛЯЮТСЯ:

осуществление

упорядоченной

и эффективной

деятельности

обеспечение

соблюдения

ЦЕЛЯМИ ОРГАНИЗАЦИИ СИСТЕМЫ

ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИИ ЯВЛЯЮТСЯ:

осуществление

упорядоченной

и эффективной

деятельности

обеспечение

соблюдения

При формировании эффективной системы внутреннего контроля руководство предприятия

должно обеспечить:

надежную информацию,

При формировании эффективной системы внутреннего контроля руководство предприятия

должно обеспечить:

надежную информацию,

Объекты внутреннего контроля

цикл производства

цикл продаж

цикл снабжения

Рис. 1. Объекты внутреннего контроля

Объекты внутреннего контроля

цикл производства

цикл продаж

цикл снабжения

Рис. 1. Объекты внутреннего контроля

Методы, используемые при проведении внутреннего контроля разнообразны и включают элементы таких

Методы, используемые при проведении внутреннего контроля разнообразны и включают элементы таких

Существует внешний и внутренний контроль, которые представляют собой взаимозависимые и взаимообусловленные

Существует внешний и внутренний контроль, которые представляют собой взаимозависимые и взаимообусловленные

Таблица 1

ОСНОВНЫЕ РАЗЛИЧИЯ между ВНУТРЕННИМ и ВНЕШНИМ КОНТРОЛЕМ

Таблица 1

ОСНОВНЫЕ РАЗЛИЧИЯ между ВНУТРЕННИМ и ВНЕШНИМ КОНТРОЛЕМ

Целью любой компании является не только создание системы контроля, которая бы

Целью любой компании является не только создание системы контроля, которая бы

Внутренний аудит является одной из составных частей внутреннего контроля, одним из

Внутренний аудит является одной из составных частей внутреннего контроля, одним из

Внешний аудит при проведении аудита также использует результаты проверок, выполненных внутренними

Внешний аудит при проведении аудита также использует результаты проверок, выполненных внутренними

Внутренний аудит служит, в первую очередь, интересам менеджеров компании. Эффективная система

Внутренний аудит служит, в первую очередь, интересам менеджеров компании. Эффективная система

Целью внутреннего аудита является оказание помощи органам управления в осуществлении

Целью внутреннего аудита является оказание помощи органам управления в осуществлении

Важнейшими аспектами деятельности внутреннего аудита является определение и анализ возможных внешних

Важнейшими аспектами деятельности внутреннего аудита является определение и анализ возможных внешних

Исходя из содержания решаемых задач, внутренний аудит выполняет следующие функции:

координационную;

консультационную;

контролирующую;

оценивающую;

аналитическую;

предупреждающую;

информационную.

Любая наука,

Исходя из содержания решаемых задач, внутренний аудит выполняет следующие функции:

координационную;

консультационную;

контролирующую;

оценивающую;

аналитическую;

предупреждающую;

информационную.

Любая наука,

Под принципами внутреннего аудита надо понимать те основные условия, положения его

Под принципами внутреннего аудита надо понимать те основные условия, положения его

Таблица 2

Сущность и содержание базовых принципов и требований внутреннего аудита

Таблица 2

Сущность и содержание базовых принципов и требований внутреннего аудита

Выделяют следующие классификационные признаки (критерии) и соответствующие им виды внутреннего аудита

Выделяют следующие классификационные признаки (критерии) и соответствующие им виды внутреннего аудита

Тема 2. ОЦЕНКА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

П Л А Н

Система внутреннего

Тема 2. ОЦЕНКА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

П Л А Н

Система внутреннего

1.Система внутреннего контроля

Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды,

1.Система внутреннего контроля

Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды,

Система внутреннего контроля включает следующие элементы:

контрольная среда или среда контроля (управленческий

Система внутреннего контроля включает следующие элементы:

контрольная среда или среда контроля (управленческий

Например, функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается:

а)

Например, функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается:

а)

4) определяют период времени, в котором имели место операции, что

4) определяют период времени, в котором имели место операции, что

4. Элементом системы внутреннего контроля являются КОНТРОЛЬНЫЕ ДЕЙСТВИЯ (или контрольные средства)

Контрольные

4. Элементом системы внутреннего контроля являются КОНТРОЛЬНЫЕ ДЕЙСТВИЯ (или контрольные средства)

Контрольные

сопоставление внутренних данных со сведениями, полученными из внешних источников информации;

проверка результатов

сопоставление внутренних данных со сведениями, полученными из внешних источников информации;

проверка результатов

Элементом системы внутреннего контроля является и стиль и методы руководства предприятием.

Элементом системы внутреннего контроля является и стиль и методы руководства предприятием.

5. Элементом СВК является МОНИТОРИНГ ЭФФЕКТИВНОСТИ СИСТЕМЫ КОНТРОЛЯ

Мониторинг средств контроля представляет

5. Элементом СВК является МОНИТОРИНГ ЭФФЕКТИВНОСТИ СИСТЕМЫ КОНТРОЛЯ

Мониторинг средств контроля представляет

Непрерывный мониторинг осуществляется в рамках обычной текущей деятельности организации и включает

Непрерывный мониторинг осуществляется в рамках обычной текущей деятельности организации и включает

Важные классификационные признаки внутреннего контроля представлены в таблице

Важные классификационные признаки внутреннего контроля представлены в таблице

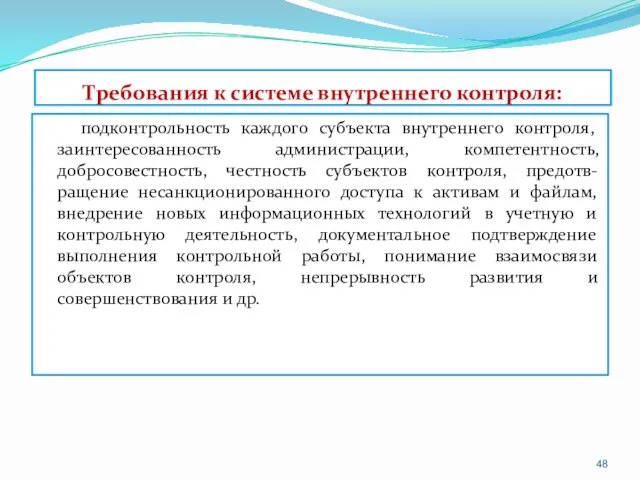

Требования к системе внутреннего контроля:

подконтрольность каждого субъекта внутреннего контроля, заинтересованность

Требования к системе внутреннего контроля:

подконтрольность каждого субъекта внутреннего контроля, заинтересованность

2. ОЦЕНКА СУЩЕСТВУЮЩЕЙ НА ПРЕДПРИЯТИИ КОНТРОЛЬНОЙ СРЕДЫ

2. ОЦЕНКА СУЩЕСТВУЮЩЕЙ НА ПРЕДПРИЯТИИ КОНТРОЛЬНОЙ СРЕДЫ

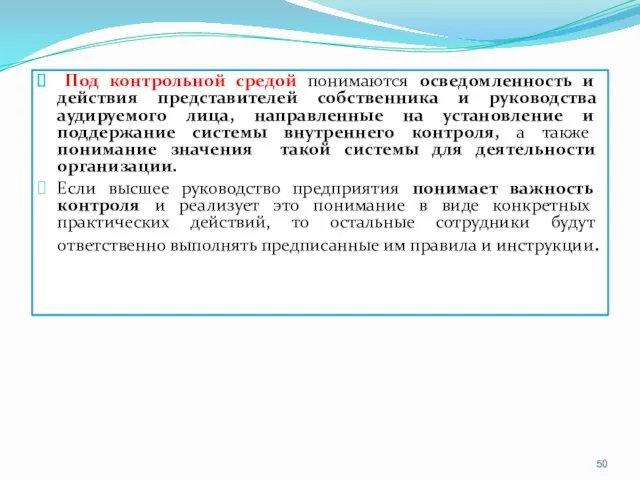

Под контрольной средой понимаются осведомленность и действия представителей собственника

Под контрольной средой понимаются осведомленность и действия представителей собственника

Контрольная среда включает следующие элементы:

1) доведение до всеобщего сведения и поддержание

Контрольная среда включает следующие элементы:

1) доведение до всеобщего сведения и поддержание

Представителям собственника должны быть присущи следующие характерные особенности:

независимость от руководства;

их опыт

Представителям собственника должны быть присущи следующие характерные особенности:

независимость от руководства;

их опыт

4) компетентность и стиль работы руководства;

К таким характеристикам относятся:

а) подход руководства

4) компетентность и стиль работы руководства;

К таким характеристикам относятся:

а) подход руководства

6) наделение ответственностью и полномочиями;

Элемент предполагает разделение ответственности и полномочий в

6) наделение ответственностью и полномочиями;

Элемент предполагает разделение ответственности и полномочий в

3. Учетная система и процедуры контроля как элементы системы внутреннего контроля

3. Учетная система и процедуры контроля как элементы системы внутреннего контроля

УЧЕТНАЯ СИСТЕМА - представляет собой совокупность процедур по сбору, регистрации,

УЧЕТНАЯ СИСТЕМА - представляет собой совокупность процедур по сбору, регистрации,

Элементом системы внутреннего контроля являются и процедуры контроля, которые представляют

Элементом системы внутреннего контроля являются и процедуры контроля, которые представляют

4. Оценка системы бухгалтерского финансового и бухгалтерского управленческого учета

При проведении внутреннего

4. Оценка системы бухгалтерского финансового и бухгалтерского управленческого учета

При проведении внутреннего

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ осуществляется со стороны бухгалтерской службы на всех стадиях

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ осуществляется со стороны бухгалтерской службы на всех стадиях

Такой контроль является непрерывным, сплошным, системным и строго документальным.

Важным условием

Такой контроль является непрерывным, сплошным, системным и строго документальным.

Важным условием

Задачи бухгалтерского финансового учета:

формирование полной и достоверной информации о деятельности организации

Задачи бухгалтерского финансового учета:

формирование полной и достоверной информации о деятельности организации

Эффективная система бухгалтерского (финансового) учета должна обеспечивать:

отражение в учете всех без

Эффективная система бухгалтерского (финансового) учета должна обеспечивать:

отражение в учете всех без

Отчетная документация – главный источник информации для финансового контроля. Ее основа

Отчетная документация – главный источник информации для финансового контроля. Ее основа

5. ВНУТРЕННЯЯ ОТЧЕТНОСТЬ организации как элемент внутреннего контроля

ВНУТРЕННЯЯ ОТЧЕТНОСТЬ вместе с

5. ВНУТРЕННЯЯ ОТЧЕТНОСТЬ организации как элемент внутреннего контроля

ВНУТРЕННЯЯ ОТЧЕТНОСТЬ вместе с

оперативность отчетности (представляется к сроку, когда необходима для принятия решений);

краткость (не

оперативность отчетности (представляется к сроку, когда необходима для принятия решений);

краткость (не

ЦЕЛЬЮ внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой

ЦЕЛЬЮ внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой

Управленческая отчетность представляется по мере надобности: ежедневно, ежемесячно, а иногда и

Управленческая отчетность представляется по мере надобности: ежедневно, ежемесячно, а иногда и

3) аналитические – готовятся по запросам руководителей и содержат информацию, раскрывающую

3) аналитические – готовятся по запросам руководителей и содержат информацию, раскрывающую

Виды и формы управленческой отчетности, используемой для оценки деятельности внутреннего аудита,

Виды и формы управленческой отчетности, используемой для оценки деятельности внутреннего аудита,

3) отчеты по результатам проведения проверок филиалов и структурных подразделений компании.

3) отчеты по результатам проведения проверок филиалов и структурных подразделений компании.

8) Отчеты по итогам проведения инвентаризации товарно-материальных ценностей. Отчеты содержат сведения

8) Отчеты по итогам проведения инвентаризации товарно-материальных ценностей. Отчеты содержат сведения

6. ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА как элемент внутреннего контроля

Необходимым условием успешной работы предприятия

6. ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА как элемент внутреннего контроля

Необходимым условием успешной работы предприятия

Согласно Положению о документах и докумен-тообороте в бухгалтерском учете (утв. Минфином

Согласно Положению о документах и докумен-тообороте в бухгалтерском учете (утв. Минфином

Формы финансово-учетных документов создаются и утверждаются государственными органами: Минфином России; Центральным

Формы финансово-учетных документов создаются и утверждаются государственными органами: Минфином России; Центральным

Документам, перечень которых определен инструкциями министерств и ведомств РФ, законодательством РФ,

Документам, перечень которых определен инструкциями министерств и ведомств РФ, законодательством РФ,

График документооборота фиксирует движение документов (поступление от сторонних организаций и лиц,

График документооборота фиксирует движение документов (поступление от сторонних организаций и лиц,

График документооборота

График документооборота

В соответствии с ФЗ от 22.10.2004 г. № 125-ФЗ «Об архивном

В соответствии с ФЗ от 22.10.2004 г. № 125-ФЗ «Об архивном

Беҙҙә ҡышлаусы ҡоштар

Беҙҙә ҡышлаусы ҡоштар Операции над графами и их свойства

Операции над графами и их свойства Экстрагенитальная патология и беременность

Экстрагенитальная патология и беременность Белая снежинка мастер-класс

Белая снежинка мастер-класс Личное и групповое снаряжение. Снаряжение для водного туризма, экипировка туриста-водника

Личное и групповое снаряжение. Снаряжение для водного туризма, экипировка туриста-водника Тропинками родного края

Тропинками родного края Экологические проблемы

Экологические проблемы Презентация к классному часу Если добрый ты-это хорошо учителя начальных классов МКОУ СОШ №8с. Тахта Ипатовского района Ставропольского края Остренко Л. П.

Презентация к классному часу Если добрый ты-это хорошо учителя начальных классов МКОУ СОШ №8с. Тахта Ипатовского района Ставропольского края Остренко Л. П. Блокада Ленинграда: малые памятники.

Блокада Ленинграда: малые памятники. ВИКТОРИНА. ЖИВОТНЫЙ МИР

ВИКТОРИНА. ЖИВОТНЫЙ МИР Построение рабочих зон гидравлических экскаваторов. Практическое занятие 4

Построение рабочих зон гидравлических экскаваторов. Практическое занятие 4 Реки

Реки История политических учений

История политических учений Синдром нарушения (дефицита) внимания с гиперактивностью (СНВГ или СДВГ)

Синдром нарушения (дефицита) внимания с гиперактивностью (СНВГ или СДВГ) 20231109_my_bedroom

20231109_my_bedroom Балетмейстер

Балетмейстер Открытый урок Сложные эфиры. Жиры.

Открытый урок Сложные эфиры. Жиры. Презентация Настольный календарь

Презентация Настольный календарь Футболки с принтом “Jack in Prague”. Описание макета. Требования к макету

Футболки с принтом “Jack in Prague”. Описание макета. Требования к макету Психологический портрет подростка

Психологический портрет подростка Мелкая моторика

Мелкая моторика Автономнае пребывание человека в природной среде

Автономнае пребывание человека в природной среде Доктор Антон Павлович Чехов

Доктор Антон Павлович Чехов Нептун

Нептун Основные водоотведения

Основные водоотведения Киноафоризмы

Киноафоризмы Искусство Древнего Китая. Живопись

Искусство Древнего Китая. Живопись Виды устройств вывода информации. Лекция №20

Виды устройств вывода информации. Лекция №20