- Правовые основы деятельности банков и небанковских кредитно-финансовых организаций

Содержание

- 2. ПЛАН: Банки и их роль в условиях рыночной экономики Источники правового регулирования деятельности банков Понятие банковского

- 3. БАНКИ И ИХ РОЛЬ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Банк (от итал. banco — скамья, лавка, стол,

- 4. Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Они находятся

- 5. ИСТОЧНИКИ ПРАВОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКОВ К источникам банковского права относят (по иерархии): Международные договоры, унифицированные правила,

- 6. Акты банковского законодательства: Законодательные акты Республики Беларусь (Законы, Кодексы) Акты Президента имеющие нормативный характер ( Указы,

- 7. ПОНЯТИЕ БАНКОВСКОГО ПРАВА Банковское право –это подотрасль финансового права, представляющая собой совокупность правовых норм, которые регулирую

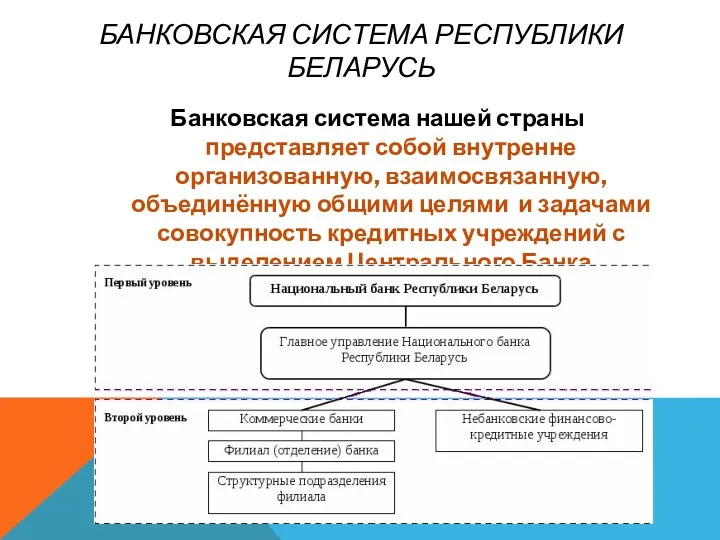

- 8. БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ Банковская система нашей страны представляет собой внутренне организованную, взаимосвязанную, объединённую общими целями

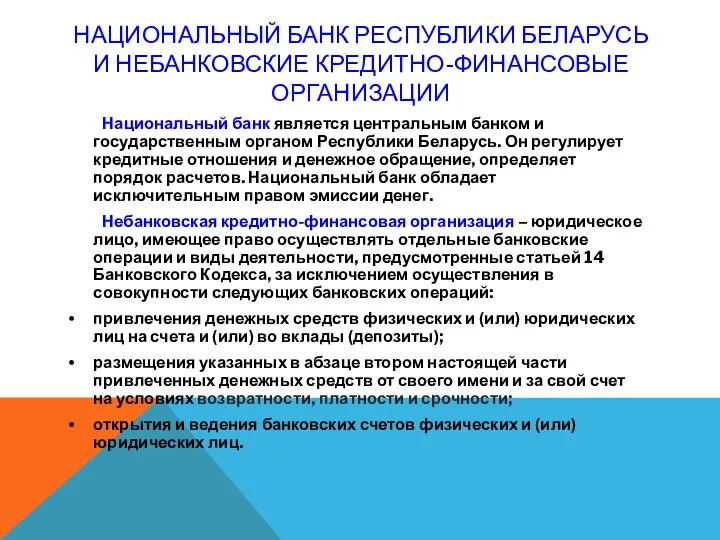

- 9. НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ И НЕБАНКОВСКИЕ КРЕДИТНО-ФИНАНСОВЫЕ ОРГАНИЗАЦИИ Национальный банк является центральным банком и государственным органом

- 10. НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ Основными целями деятельности Национального банка являются: защита и обеспечение устойчивости белорусского рубля,

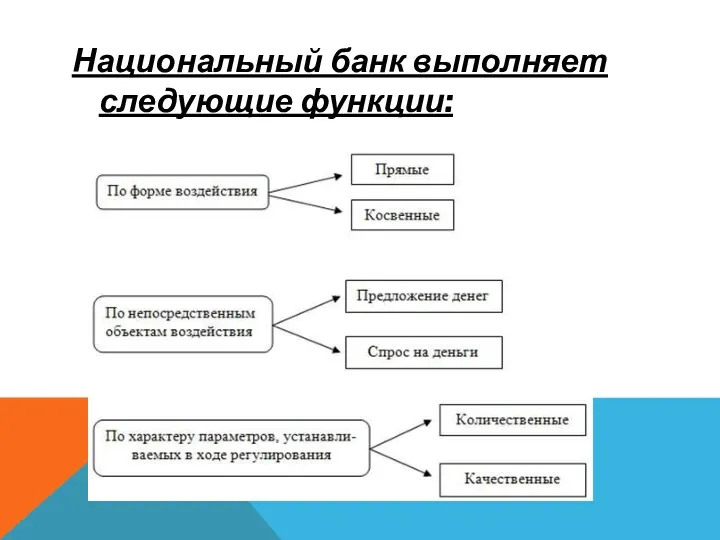

- 11. Национальный банк выполняет следующие функции:

- 12. СТРУКТУРА, ОРГАНЫ УПРАВЛЕНИЯ И ОРГАНИЗАЦИИ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ

- 13. СТАТУС БАНКА. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ БАНКОВ Банк может создаваться в форме акционерного общества или унитарного предприятия в

- 14. ПОРЯДОК СОЗДАНИЯ БАНКОВ. ЛИЦА, ВЫСТУПАЮЩИЕ В КАЧЕСТВЕ УЧРЕДИТЕЛЕЙ. УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ Банк может быть образован в форме

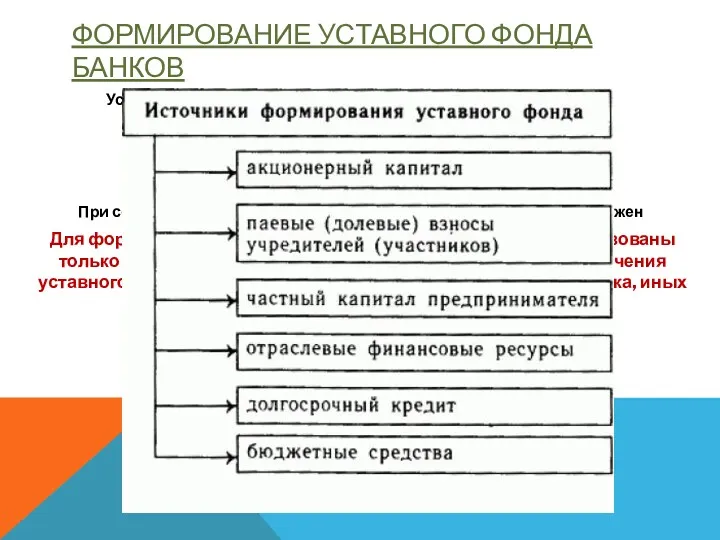

- 15. ФОРМИРОВАНИЕ УСТАВНОГО ФОНДА БАНКОВ Уставный фонд банка формируется из вкладов его учредителей (акционеров). Минимальный размер уставного

- 16. ЛИЦЕНЗИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ. ПОРЯДОК ОТКРЫТИЯ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ БАНКОВ Лицензии на осуществление банковской деятельности выдаются Национальным банком

- 17. РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ БАНКОВ Реорганизация банка путем его разделения или выделения банка (банков) допускается при условии,

- 18. Банк может быть ликвидирован по решению его участников (собственника имущества банка) либо органа банка, уполномоченного уставом,

- 19. ОЧЕРЕДНОСТЬ УДОВЛЕТВОРЕНИЯ ТРЕБОВАНИЙ ВКЛАДЧИКОВ И ИНЫХ КРЕДИТОРОВ ПРИ ЛИКВИДАЦИИ БАНКА. При ликвидации банка, за исключением случаев

- 20. ПОНЯТИЕ НЕБАНКОВСКИХ КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ (НКФО), И ИХ ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ НКФО –это юридическое лицо, имеющее право осуществлять

- 22. Скачать презентацию

ПЛАН:

Банки и их роль в условиях рыночной экономики

Источники правового регулирования деятельности

ПЛАН:

Банки и их роль в условиях рыночной экономики

Источники правового регулирования деятельности

БАНКИ И ИХ РОЛЬ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Банк (от итал. banco — скамья,

БАНКИ И ИХ РОЛЬ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Банк (от итал. banco — скамья,

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно

ИСТОЧНИКИ ПРАВОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКОВ

К источникам банковского права относят (по иерархии):

ИСТОЧНИКИ ПРАВОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКОВ

К источникам банковского права относят (по иерархии):

Акты банковского законодательства:

Законодательные акты Республики Беларусь (Законы, Кодексы)

Акты

Акты банковского законодательства:

Законодательные акты Республики Беларусь (Законы, Кодексы)

Акты

ПОНЯТИЕ БАНКОВСКОГО ПРАВА

Банковское право –это подотрасль финансового права, представляющая собой

ПОНЯТИЕ БАНКОВСКОГО ПРАВА

Банковское право –это подотрасль финансового права, представляющая собой

БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ

Банковская система нашей страны представляет собой внутренне организованную,

БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ

Банковская система нашей страны представляет собой внутренне организованную,

НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ И НЕБАНКОВСКИЕ КРЕДИТНО-ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Национальный банк является центральным

НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ И НЕБАНКОВСКИЕ КРЕДИТНО-ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Национальный банк является центральным

НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ

Основными целями деятельности Национального банка являются:

защита и

НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ

Основными целями деятельности Национального банка являются:

защита и

Национальный банк выполняет следующие функции:

Национальный банк выполняет следующие функции:

СТРУКТУРА, ОРГАНЫ УПРАВЛЕНИЯ И ОРГАНИЗАЦИИ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ

СТРУКТУРА, ОРГАНЫ УПРАВЛЕНИЯ И ОРГАНИЗАЦИИ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ

СТАТУС БАНКА. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ БАНКОВ

Банк может создаваться в форме акционерного общества

СТАТУС БАНКА. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ БАНКОВ

Банк может создаваться в форме акционерного общества

ПОРЯДОК СОЗДАНИЯ БАНКОВ. ЛИЦА, ВЫСТУПАЮЩИЕ В КАЧЕСТВЕ УЧРЕДИТЕЛЕЙ. УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ

Банк может

ПОРЯДОК СОЗДАНИЯ БАНКОВ. ЛИЦА, ВЫСТУПАЮЩИЕ В КАЧЕСТВЕ УЧРЕДИТЕЛЕЙ. УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ

Банк может

ФОРМИРОВАНИЕ УСТАВНОГО ФОНДА БАНКОВ

Уставный фонд банка формируется из вкладов его учредителей

ФОРМИРОВАНИЕ УСТАВНОГО ФОНДА БАНКОВ

Уставный фонд банка формируется из вкладов его учредителей

ЛИЦЕНЗИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ. ПОРЯДОК ОТКРЫТИЯ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ БАНКОВ

Лицензии на осуществление банковской

ЛИЦЕНЗИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ. ПОРЯДОК ОТКРЫТИЯ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ БАНКОВ

Лицензии на осуществление банковской

РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ БАНКОВ

Реорганизация банка путем его разделения или выделения банка

РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ БАНКОВ

Реорганизация банка путем его разделения или выделения банка

Банк может быть ликвидирован по решению его участников (собственника имущества банка)

Банк может быть ликвидирован по решению его участников (собственника имущества банка)

ОЧЕРЕДНОСТЬ УДОВЛЕТВОРЕНИЯ ТРЕБОВАНИЙ ВКЛАДЧИКОВ И ИНЫХ КРЕДИТОРОВ ПРИ ЛИКВИДАЦИИ БАНКА.

При ликвидации

ОЧЕРЕДНОСТЬ УДОВЛЕТВОРЕНИЯ ТРЕБОВАНИЙ ВКЛАДЧИКОВ И ИНЫХ КРЕДИТОРОВ ПРИ ЛИКВИДАЦИИ БАНКА.

При ликвидации

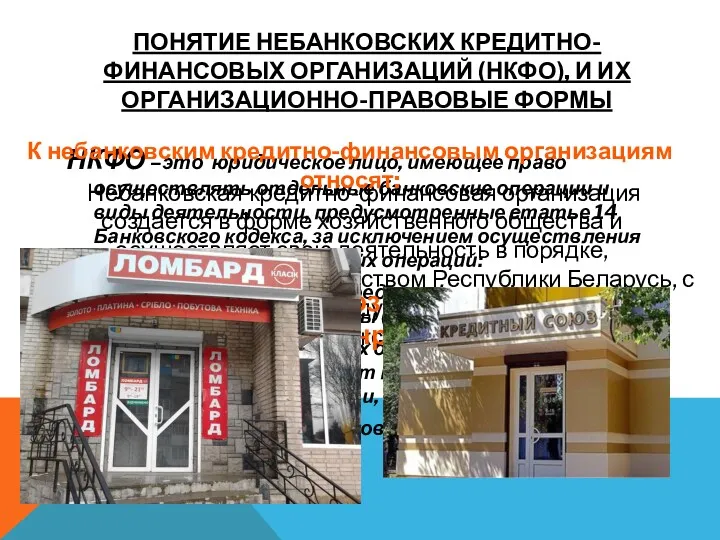

ПОНЯТИЕ НЕБАНКОВСКИХ КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ (НКФО), И ИХ ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ

НКФО –это юридическое

ПОНЯТИЕ НЕБАНКОВСКИХ КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ (НКФО), И ИХ ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ

НКФО –это юридическое

Умники и умницы

Умники и умницы Классификация компьютерных систем. Современные операционные системы

Классификация компьютерных систем. Современные операционные системы Использование цветотерапии в коррекции эмоциональной сферы детей с ЗПР

Использование цветотерапии в коррекции эмоциональной сферы детей с ЗПР Надмолекулярные структуры полимеров (НС)

Надмолекулярные структуры полимеров (НС) Укрепление общественного здоровья, Республика Коми

Укрепление общественного здоровья, Республика Коми Древние леса

Древние леса Место ребенка в семье Диск

Место ребенка в семье Диск Питание здоровых и больных детей

Питание здоровых и больных детей Школьный проект Солдат моей семьи.

Школьный проект Солдат моей семьи. Простые механизмы

Простые механизмы Животные живого уголка. Задания

Животные живого уголка. Задания Конус

Конус Использование инновационной аппаратуры для оказания психиатрической и наркологической помощи населению

Использование инновационной аппаратуры для оказания психиатрической и наркологической помощи населению Средневековое государство и право в Англии

Средневековое государство и право в Англии Проектная деятельность с детьми

Проектная деятельность с детьми Презентация для проведения классного часа День Земли

Презентация для проведения классного часа День Земли Процесс почвообразования

Процесс почвообразования Основные задачи токсикологической химии в аналитической диагностике наркотических и психотропных веществ

Основные задачи токсикологической химии в аналитической диагностике наркотических и психотропных веществ Как правильно ухаживать за полостью рта. Гигиена полости рта. 2

Как правильно ухаживать за полостью рта. Гигиена полости рта. 2 Общие сведения о пунктах управления подразделениями ПВО мсп (тп) и омсбр (отбр). Занятие №1

Общие сведения о пунктах управления подразделениями ПВО мсп (тп) и омсбр (отбр). Занятие №1 Системный подход к образовательному, воспитательному и оздоровительному потенциалу обучающихся на занятиях физической культуры

Системный подход к образовательному, воспитательному и оздоровительному потенциалу обучающихся на занятиях физической культуры Начало движения, маневрирование. Часть 1

Начало движения, маневрирование. Часть 1 Высокоскоростной железнодорожный транспотр и его место в современных транспортных системах. Лекция 1 ч.1

Высокоскоростной железнодорожный транспотр и его место в современных транспортных системах. Лекция 1 ч.1 Мастерская Третье измерение. Наноград, Сочи 2017. День 2-3

Мастерская Третье измерение. Наноград, Сочи 2017. День 2-3 Комплексное развитие сельских территорий Россельхозбанк

Комплексное развитие сельских территорий Россельхозбанк Башни эмоций. Урок 8

Башни эмоций. Урок 8 Д. Дефо Робинзон Крузо: характер героя. 5 класс

Д. Дефо Робинзон Крузо: характер героя. 5 класс Крепление ГКЛ по деревянному каркасу. Разделка поверхностей набрызгом по клеевой окраске кистью

Крепление ГКЛ по деревянному каркасу. Разделка поверхностей набрызгом по клеевой окраске кистью