- Предприятие – основное звено экономики

Содержание

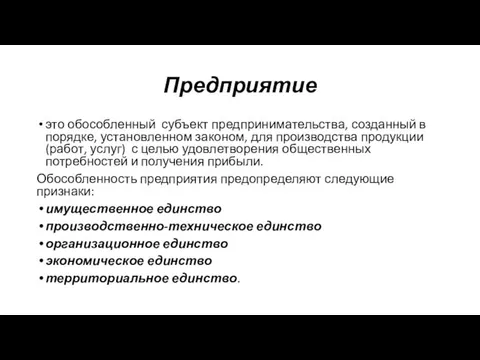

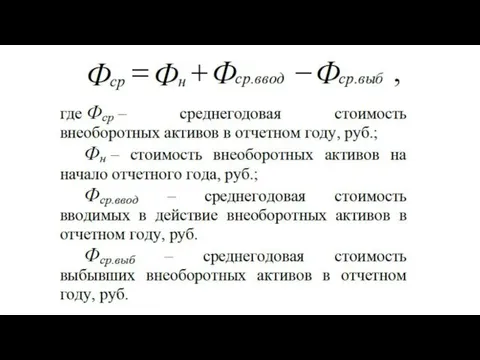

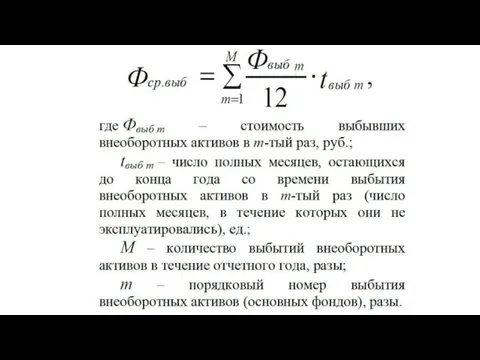

- 2. Предприятие это обособленный субъект предпринимательства, созданный в порядке, установленном законом, для производства продукции (работ, услуг) с

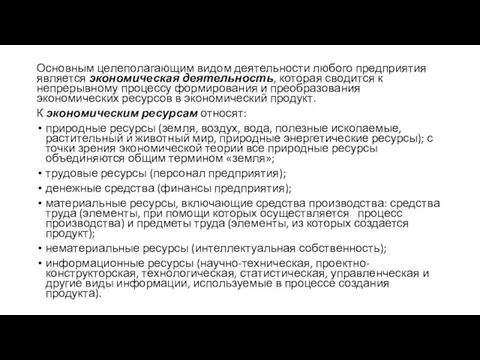

- 3. Основным целеполагающим видом деятельности любого предприятия является экономическая деятельность, которая сводится к непрерывному процессу формирования и

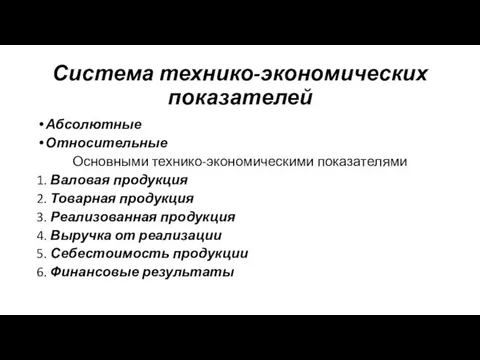

- 4. Система технико-экономических показателей Абсолютные Относительные Основными технико-экономическими показателями 1. Валовая продукция 2. Товарная продукция 3. Реализованная

- 5. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

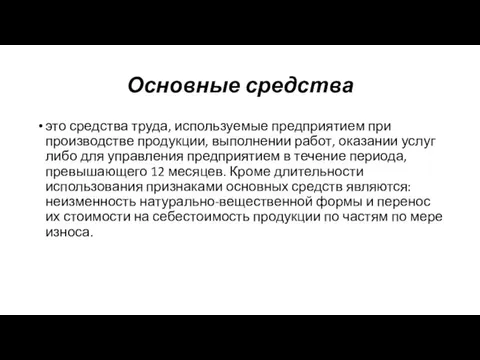

- 6. Основные средства это средства труда, используемые предприятием при производстве продукции, выполнении работ, оказании услуг либо для

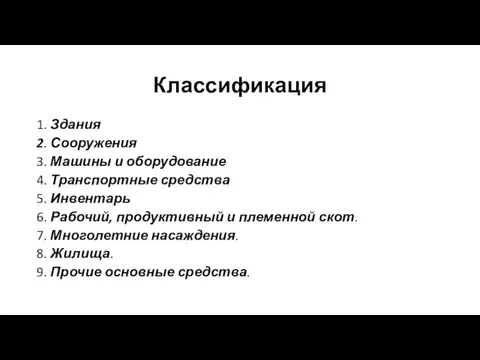

- 7. Классификация 1. Здания 2. Сооружения 3. Машины и оборудование 4. Транспортные средства 5. Инвентарь 6. Рабочий,

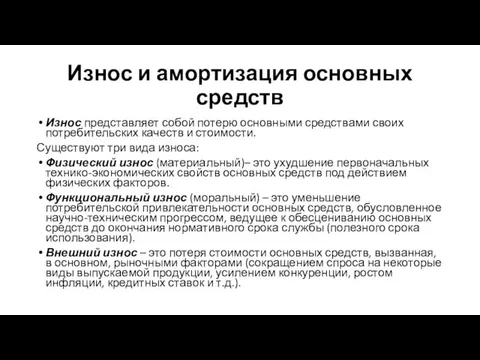

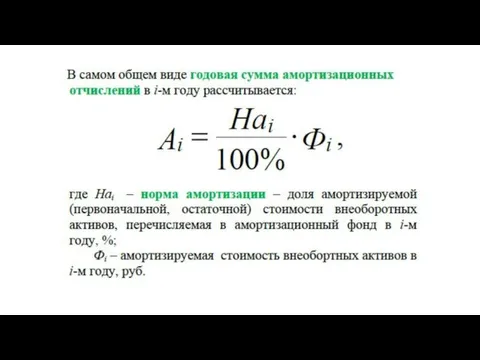

- 13. Износ и амортизация основных средств Износ представляет собой потерю основными средствами своих потребительских качеств и стоимости.

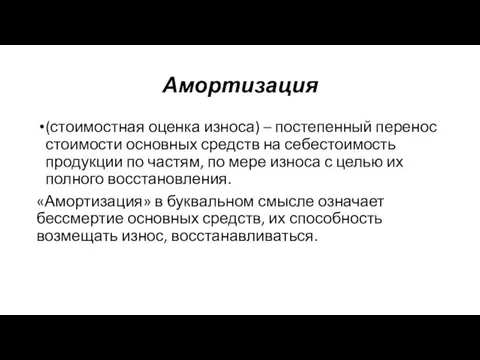

- 14. Амортизация (стоимостная оценка износа) – постепенный перенос стоимости основных средств на себестоимость продукции по частям, по

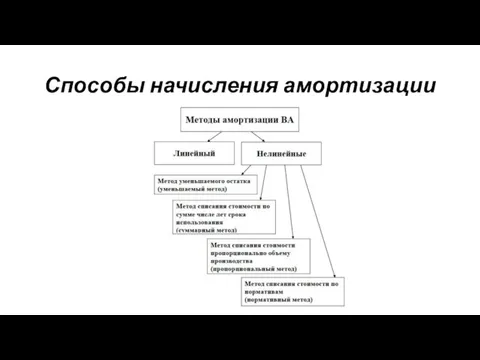

- 17. Способы начисления амортизации

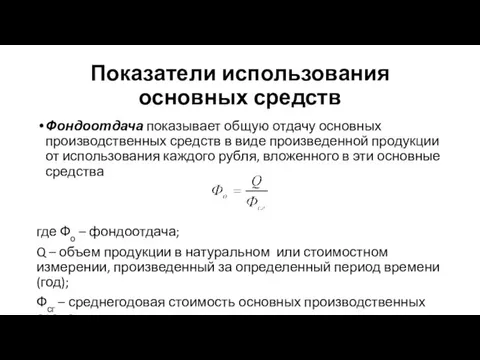

- 18. Показатели использования основных средств Фондоотдача показывает общую отдачу основных производственных средств в виде произведенной продукции от

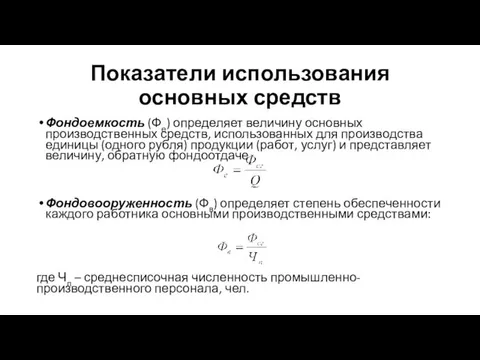

- 19. Фондоемкость (Фе) определяет величину основных производственных средств, использованных для производства единицы (одного рубля) продукции (работ, услуг)

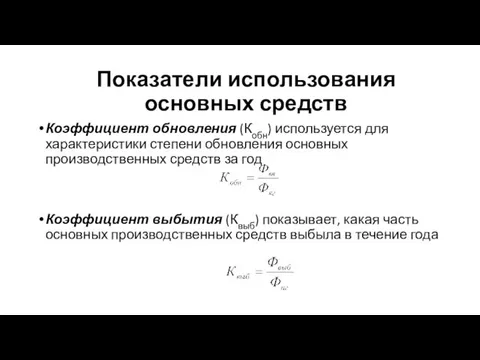

- 20. Коэффициент обновления (Кобн) используется для характеристики степени обновления основных производственных средств за год Коэффициент выбытия (Квыб)

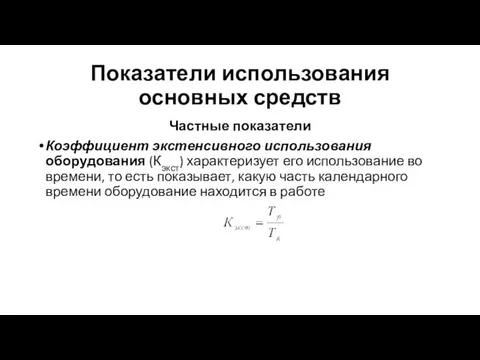

- 21. Частные показатели Коэффициент экстенсивного использования оборудования (Кэкст) характеризует его использование во времени, то есть показывает, какую

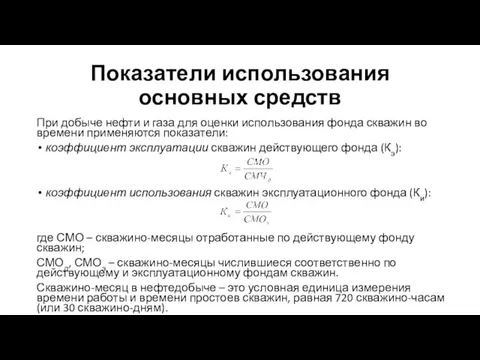

- 22. При добыче нефти и газа для оценки использования фонда скважин во времени применяются показатели: коэффициент эксплуатации

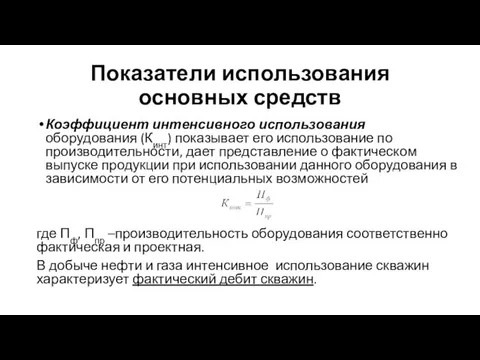

- 23. Коэффициент интенсивного использования оборудования (Кинт) показывает его использование по производительности, дает представление о фактическом выпуске продукции

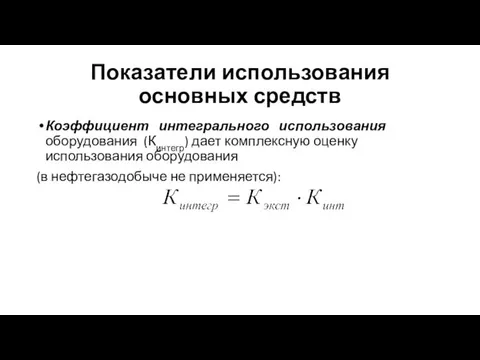

- 24. Коэффициент интегрального использования оборудования (Кинтегр) дает комплексную оценку использования оборудования (в нефтегазодобыче не применяется): Показатели использования

- 25. Предприятия нефтегазодобычи относятся к числу фондоемких производств, поэтому эффективность использования основных средств в значительной степени влияет

- 26. Пути улучшения использования основных средств В добыче нефти и газа увеличение производительности скважин достигается: применением новых

- 27. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

- 28. Оборотные средства (оборотные активы) это совокупность денежных средств для создания оборотных производственных фондов и фондов обращения,

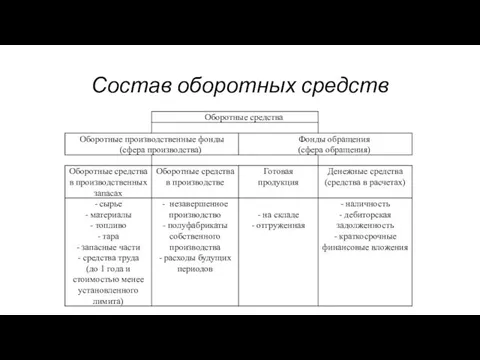

- 29. Состав оборотных средств

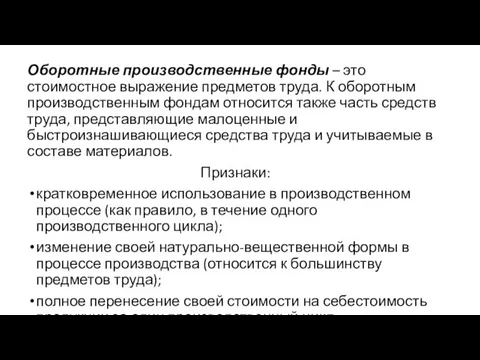

- 30. Оборотные производственные фонды – это стоимостное выражение предметов труда. К оборотным производственным фондам относится также часть

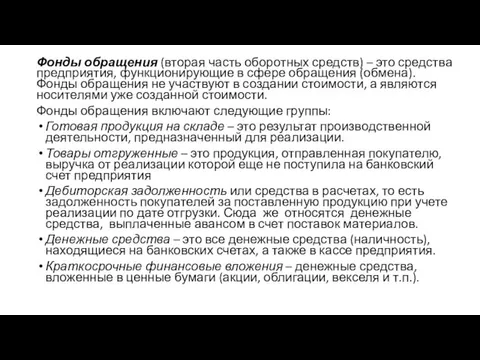

- 31. Фонды обращения (вторая часть оборотных средств) – это средства предприятия, функционирующие в сфере обращения (обмена). Фонды

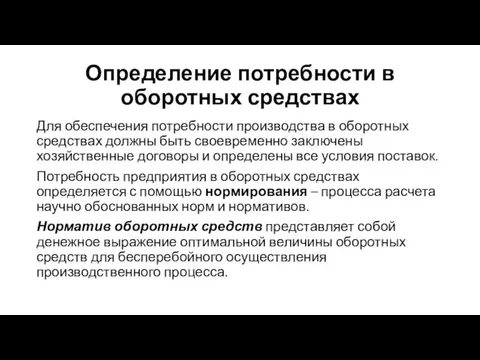

- 32. Определение потребности в оборотных средствах Для обеспечения потребности производства в оборотных средствах должны быть своевременно заключены

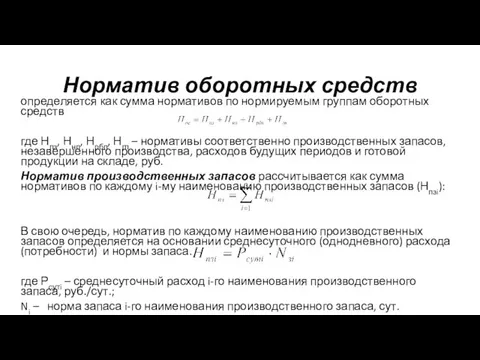

- 33. Норматив оборотных средств определяется как сумма нормативов по нормируемым группам оборотных средств где Нпз, Ннп, Нрбп,

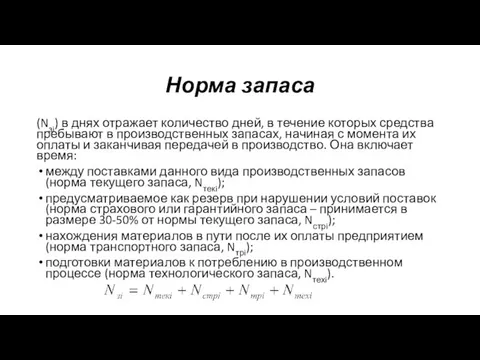

- 34. Норма запаса (Nзi) в днях отражает количество дней, в течение которых средства пребывают в производственных запасах,

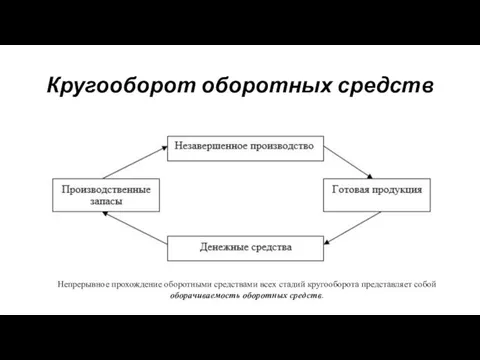

- 35. Кругооборот оборотных средств Непрерывное прохождение оборотными средствами всех стадий кругооборота представляет собой оборачиваемость оборотных средств.

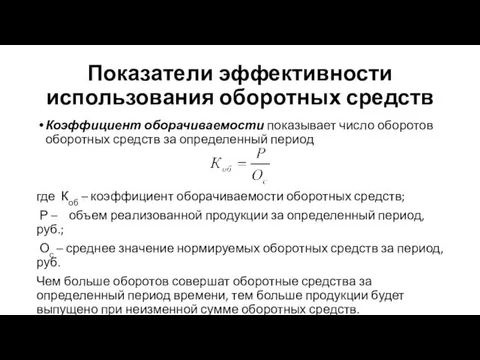

- 36. Показатели эффективности использования оборотных средств Коэффициент оборачиваемости показывает число оборотов оборотных средств за определенный период где

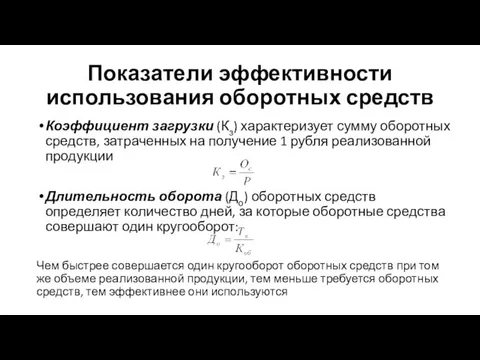

- 37. Коэффициент загрузки (Кз) характеризует сумму оборотных средств, затраченных на получение 1 рубля реализованной продукции Длительность оборота

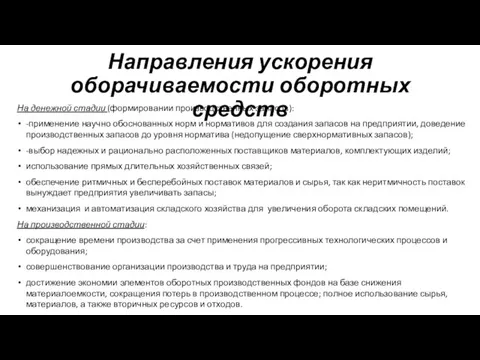

- 38. Направления ускорения оборачиваемости оборотных средств На денежной стадии (формировании производственных запасов): -применение научно обоснованных норм и

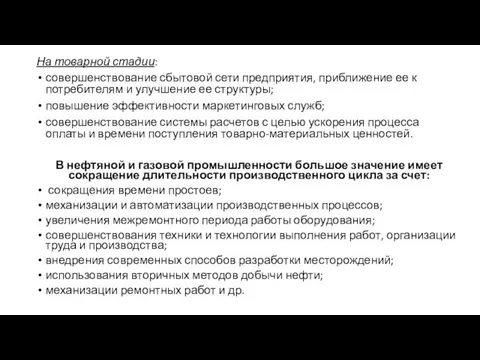

- 39. На товарной стадии: совершенствование сбытовой сети предприятия, приближение ее к потребителям и улучшение ее структуры; повышение

- 40. ПЕРСОНАЛ И ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

- 41. Персонал предприятия это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный

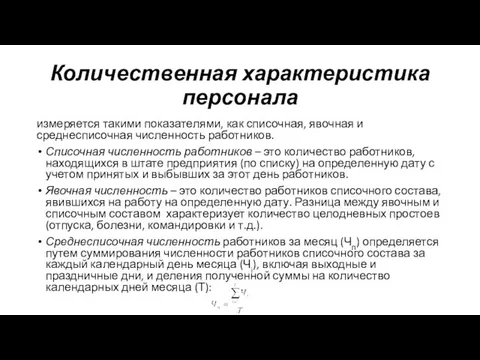

- 42. Количественная характеристика персонала измеряется такими показателями, как списочная, явочная и среднесписочная численность работников. Списочная численность работников

- 43. Качественная характеристика персонала определяется степенью профессиональной и квалификационной пригодности работников для выполнения работ, направленных на достижение

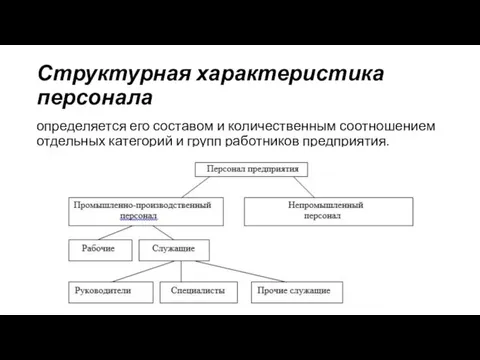

- 44. Структурная характеристика персонала определяется его составом и количественным соотношением отдельных категорий и групп работников предприятия.

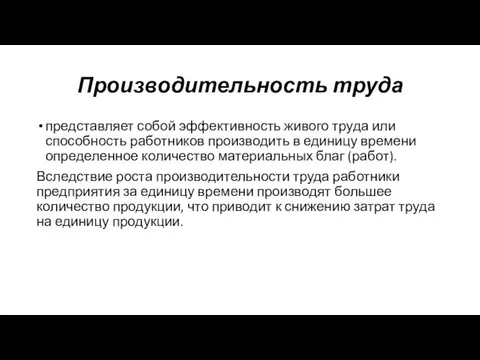

- 45. Производительность труда представляет собой эффективность живого труда или способность работников производить в единицу времени определенное количество

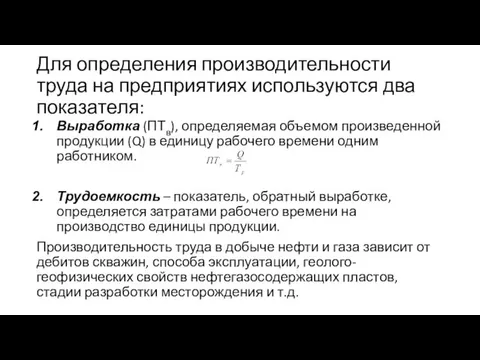

- 46. Для определения производительности труда на предприятиях используются два показателя: Выработка (ПТв), определяемая объемом произведенной продукции (Q)

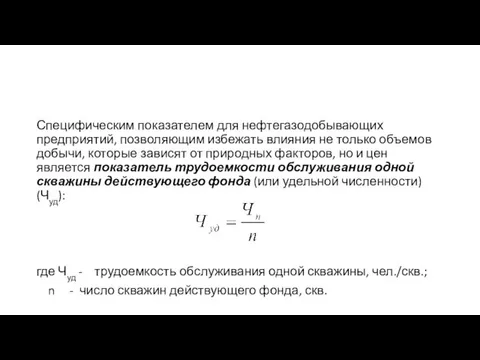

- 47. Специфическим показателем для нефтегазодобывающих предприятий, позволяющим избежать влияния не только объемов добычи, которые зависят от природных

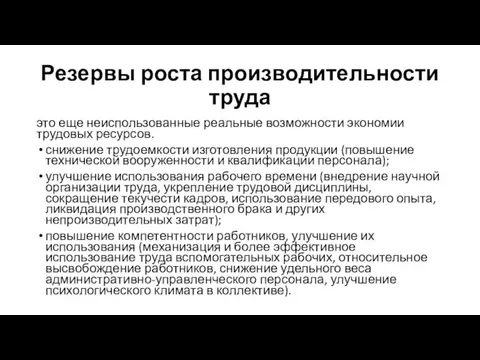

- 48. Резервы роста производительности труда это еще неиспользованные реальные возможности экономии трудовых ресурсов. снижение трудоемкости изготовления продукции

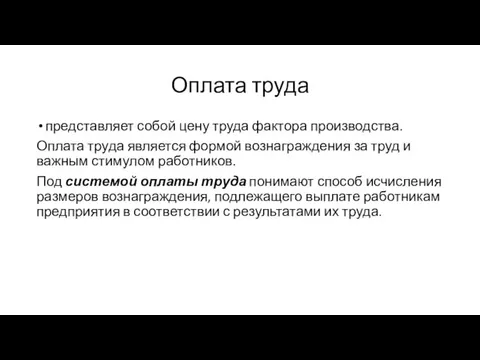

- 49. Оплата труда представляет собой цену труда фактора производства. Оплата труда является формой вознаграждения за труд и

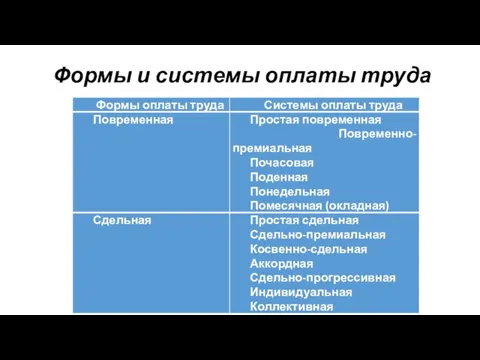

- 50. Формы и системы оплаты труда

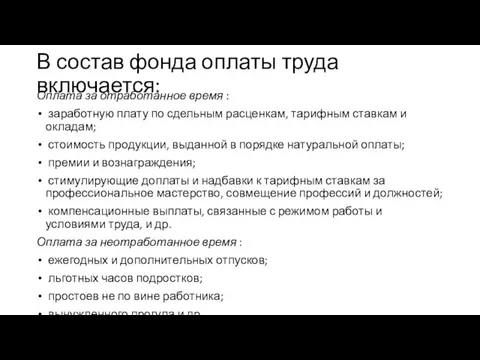

- 51. В состав фонда оплаты труда включается: Оплата за отработанное время : заработную плату по сдельным расценкам,

- 52. Единовременные поощрительные выплаты : единовременные (разовые) премии; вознаграждение по итогам работы за год, годовое вознаграждение за

- 53. ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА ПРЕДПРИЯТИЙ НЕФТЕГАЗОВОГО КОМПЛЕКСА

- 54. Издержки производства – это затраты, связанные с производством (созданием) продукции. Издержки обращения – это затраты, связанные

- 55. Себестоимость В условиях деятельности предприятия бухгалтерские издержки предприятия представляют собой себестоимость продукции. В себестоимости продукции находят

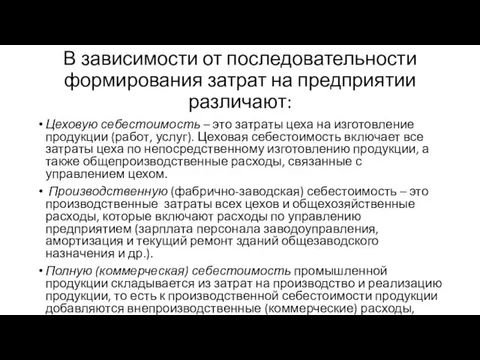

- 56. В зависимости от последовательности формирования затрат на предприятии различают: Цеховую себестоимость – это затраты цеха на

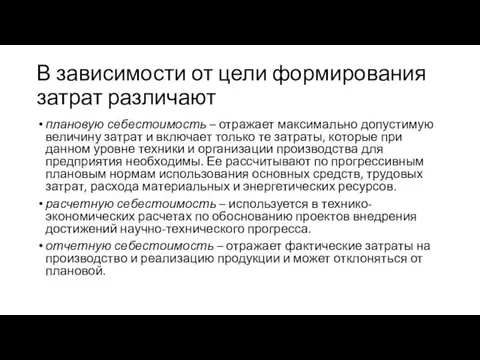

- 57. В зависимости от цели формирования затрат различают плановую себестоимость – отражает максимально допустимую величину затрат и

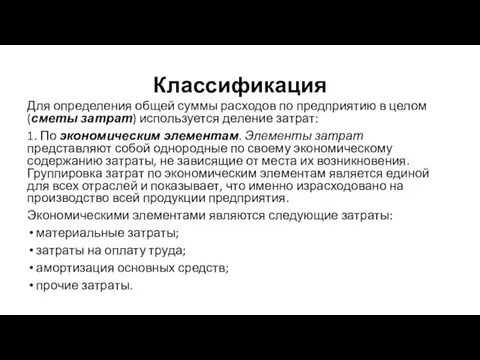

- 58. Классификация Для определения общей суммы расходов по предприятию в целом (сметы затрат) используется деление затрат: 1.

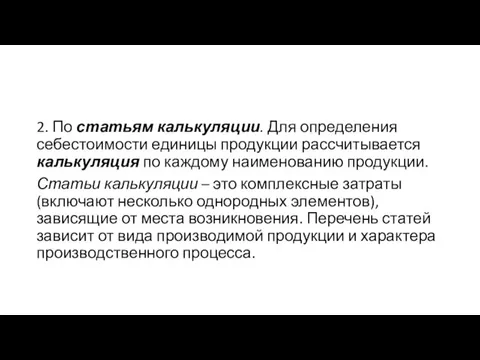

- 59. 2. По статьям калькуляции. Для определения себестоимости единицы продукции рассчитывается калькуляция по каждому наименованию продукции. Статьи

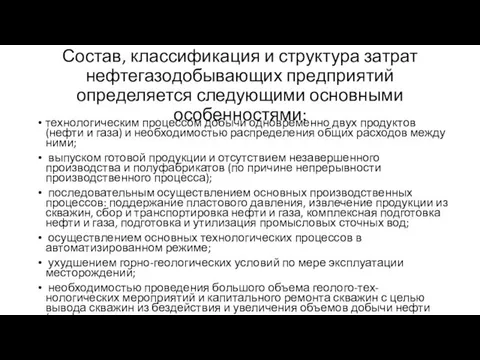

- 60. Состав, классификация и структура затрат нефтегазодобывающих предприятий определяется следующими основными особенностями: технологическим процессом добычи одновременно двух

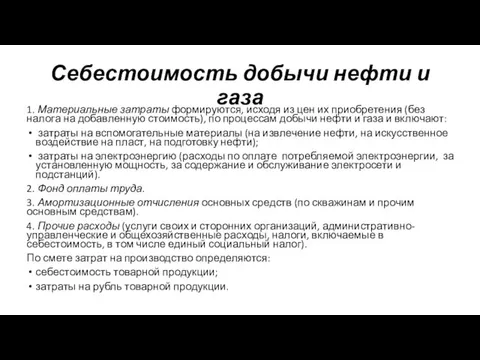

- 61. Себестоимость добычи нефти и газа 1. Материальные затраты формируются, исходя из цен их приобретения (без налога

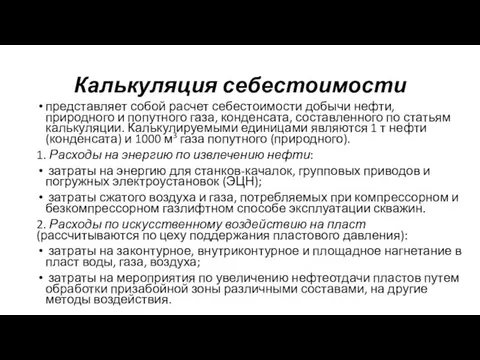

- 62. Калькуляция себестоимости представляет собой расчет себестоимости добычи нефти, природного и попутного газа, конденсата, составленного по статьям

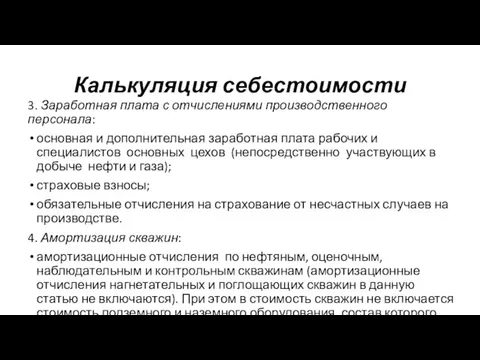

- 63. 3. Заработная плата с отчислениями производственного персонала: основная и дополнительная заработная плата рабочих и специалистов основных

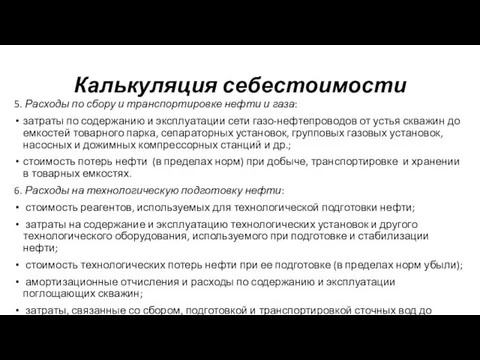

- 64. 5. Расходы по сбору и транспортировке нефти и газа: затраты по содержанию и эксплуатации сети газо-нефтепроводов

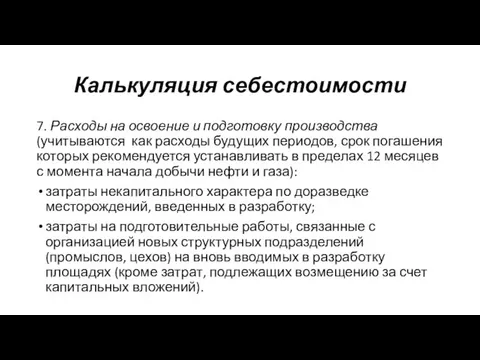

- 65. 7. Расходы на освоение и подготовку производства (учитываются как расходы будущих периодов, срок погашения которых рекомендуется

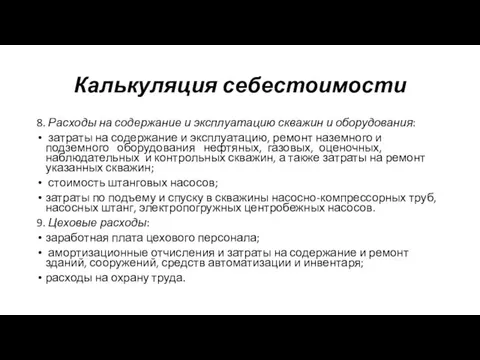

- 66. 8. Расходы на содержание и эксплуатацию скважин и оборудования: затраты на содержание и эксплуатацию, ремонт наземного

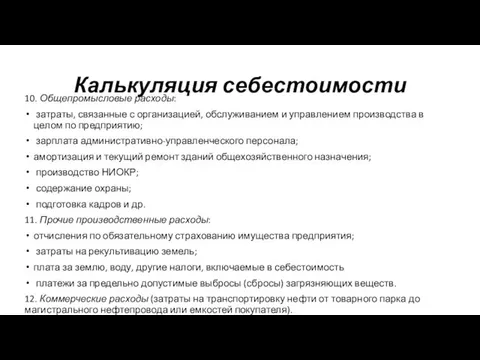

- 67. 10. Общепромысловые расходы: затраты, связанные с организацией, обслуживанием и управлением производства в целом по предприятию; зарплата

- 68. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

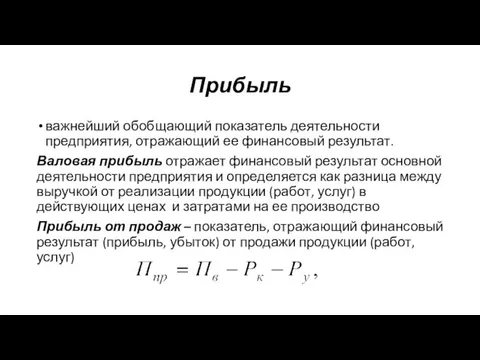

- 69. Прибыль важнейший обобщающий показатель деятельности предприятия, отражающий ее финансовый результат. Валовая прибыль отражает финансовый результат основной

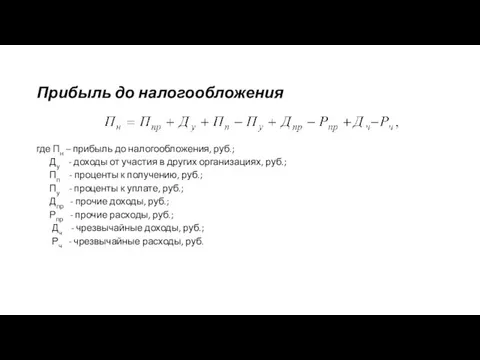

- 70. Прибыль до налогообложения где Пн – прибыль до налогообложения, руб.; Ду - доходы от участия в

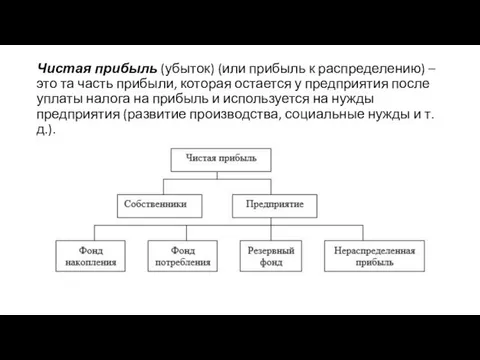

- 71. Чистая прибыль (убыток) (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия

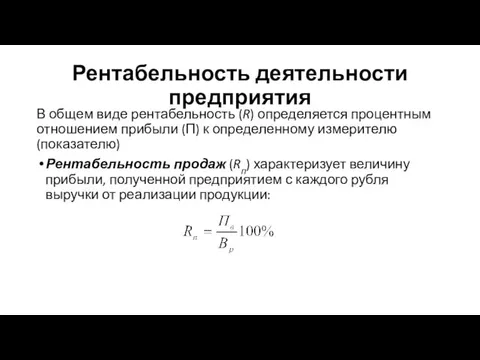

- 72. Рентабельность деятельности предприятия В общем виде рентабельность (R) определяется процентным отношением прибыли (П) к определенному измерителю

- 74. Скачать презентацию

Предприятие

это обособленный субъект предпринимательства, созданный в порядке, установленном законом, для производства

Предприятие

это обособленный субъект предпринимательства, созданный в порядке, установленном законом, для производства

Основным целеполагающим видом деятельности любого предприятия является экономическая деятельность, которая сводится

Основным целеполагающим видом деятельности любого предприятия является экономическая деятельность, которая сводится

Система технико-экономических показателей

Абсолютные

Относительные

Основными технико-экономическими показателями

1. Валовая продукция

2.

Система технико-экономических показателей

Абсолютные

Относительные

Основными технико-экономическими показателями

1. Валовая продукция

2.

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Основные средства

это средства труда, используемые предприятием при производстве продукции, выполнении

Основные средства

это средства труда, используемые предприятием при производстве продукции, выполнении

Классификация

1. Здания

2. Сооружения

3. Машины и оборудование

4. Транспортные средства

Классификация

1. Здания

2. Сооружения

3. Машины и оборудование

4. Транспортные средства

Износ и амортизация основных средств

Износ представляет собой потерю основными средствами своих

Износ и амортизация основных средств

Износ представляет собой потерю основными средствами своих

Амортизация

(стоимостная оценка износа) – постепенный перенос стоимости основных средств на

Амортизация

(стоимостная оценка износа) – постепенный перенос стоимости основных средств на

Способы начисления амортизации

Способы начисления амортизации

Показатели использования основных средств

Фондоотдача показывает общую отдачу основных производственных средств в

Показатели использования основных средств

Фондоотдача показывает общую отдачу основных производственных средств в

Фондоемкость (Фе) определяет величину основных производственных средств, использованных для производства единицы

Фондоемкость (Фе) определяет величину основных производственных средств, использованных для производства единицы

Коэффициент обновления (Кобн) используется для характеристики степени обновления основных производственных средств

Коэффициент обновления (Кобн) используется для характеристики степени обновления основных производственных средств

Частные показатели

Коэффициент экстенсивного использования оборудования (Кэкст) характеризует его использование во времени,

Частные показатели

Коэффициент экстенсивного использования оборудования (Кэкст) характеризует его использование во времени,

При добыче нефти и газа для оценки использования фонда скважин во

При добыче нефти и газа для оценки использования фонда скважин во

Коэффициент интенсивного использования оборудования (Кинт) показывает его использование по производительности, дает

Коэффициент интенсивного использования оборудования (Кинт) показывает его использование по производительности, дает

Коэффициент интегрального использования оборудования (Кинтегр) дает комплексную оценку использования оборудования

(в нефтегазодобыче

Коэффициент интегрального использования оборудования (Кинтегр) дает комплексную оценку использования оборудования

(в нефтегазодобыче

Предприятия нефтегазодобычи относятся к числу фондоемких производств, поэтому эффективность использования основных

Предприятия нефтегазодобычи относятся к числу фондоемких производств, поэтому эффективность использования основных

Пути улучшения использования основных средств

В добыче нефти и газа увеличение производительности

Пути улучшения использования основных средств

В добыче нефти и газа увеличение производительности

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Оборотные средства (оборотные активы)

это совокупность денежных средств для создания оборотных

Оборотные средства (оборотные активы)

это совокупность денежных средств для создания оборотных

Состав оборотных средств

Состав оборотных средств

Оборотные производственные фонды – это стоимостное выражение предметов труда. К оборотным

Оборотные производственные фонды – это стоимостное выражение предметов труда. К оборотным

Фонды обращения (вторая часть оборотных средств) – это средства предприятия, функционирующие

Фонды обращения (вторая часть оборотных средств) – это средства предприятия, функционирующие

Определение потребности в оборотных средствах

Для обеспечения потребности производства в оборотных средствах

Определение потребности в оборотных средствах

Для обеспечения потребности производства в оборотных средствах

Норматив оборотных средств

определяется как сумма нормативов по нормируемым группам оборотных средств

где

Норматив оборотных средств

определяется как сумма нормативов по нормируемым группам оборотных средств

где

Норма запаса

(Nзi) в днях отражает количество дней, в течение которых

Норма запаса

(Nзi) в днях отражает количество дней, в течение которых

Кругооборот оборотных средств

Непрерывное прохождение оборотными средствами всех стадий кругооборота представляет собой

Кругооборот оборотных средств

Непрерывное прохождение оборотными средствами всех стадий кругооборота представляет собой

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости показывает число оборотов оборотных средств

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости показывает число оборотов оборотных средств

Коэффициент загрузки (Кз) характеризует сумму оборотных средств, затраченных на получение 1

Коэффициент загрузки (Кз) характеризует сумму оборотных средств, затраченных на получение 1

Направления ускорения оборачиваемости оборотных средств

На денежной стадии (формировании производственных запасов):

-применение научно

Направления ускорения оборачиваемости оборотных средств

На денежной стадии (формировании производственных запасов):

-применение научно

На товарной стадии:

совершенствование сбытовой сети предприятия, приближение ее к потребителям и

На товарной стадии:

совершенствование сбытовой сети предприятия, приближение ее к потребителям и

ПЕРСОНАЛ И ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

ПЕРСОНАЛ И ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

Персонал предприятия

это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и

Персонал предприятия

это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и

Количественная характеристика персонала

измеряется такими показателями, как списочная, явочная и среднесписочная

Количественная характеристика персонала

измеряется такими показателями, как списочная, явочная и среднесписочная

Качественная характеристика персонала

определяется степенью профессиональной и квалификационной пригодности работников для

Качественная характеристика персонала

определяется степенью профессиональной и квалификационной пригодности работников для

Структурная характеристика персонала

определяется его составом и количественным соотношением отдельных категорий

Структурная характеристика персонала

определяется его составом и количественным соотношением отдельных категорий

Производительность труда

представляет собой эффективность живого труда или способность работников производить

Производительность труда

представляет собой эффективность живого труда или способность работников производить

Для определения производительности труда на предприятиях используются два показателя:

Выработка (ПТв),

Для определения производительности труда на предприятиях используются два показателя:

Выработка (ПТв),

Специфическим показателем для нефтегазодобывающих предприятий, позволяющим избежать влияния не только объемов

Специфическим показателем для нефтегазодобывающих предприятий, позволяющим избежать влияния не только объемов

Резервы роста производительности труда

это еще неиспользованные реальные возможности экономии трудовых

Резервы роста производительности труда

это еще неиспользованные реальные возможности экономии трудовых

Оплата труда

представляет собой цену труда фактора производства.

Оплата труда является

Оплата труда

представляет собой цену труда фактора производства.

Оплата труда является

Формы и системы оплаты труда

Формы и системы оплаты труда

В состав фонда оплаты труда включается:

Оплата за отработанное время :

заработную

В состав фонда оплаты труда включается:

Оплата за отработанное время :

заработную

Единовременные поощрительные выплаты :

единовременные (разовые) премии;

вознаграждение по итогам работы

Единовременные поощрительные выплаты :

единовременные (разовые) премии;

вознаграждение по итогам работы

ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ПРЕДПРИЯТИЙ НЕФТЕГАЗОВОГО КОМПЛЕКСА

ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ПРЕДПРИЯТИЙ НЕФТЕГАЗОВОГО КОМПЛЕКСА

Издержки производства – это затраты, связанные с производством (созданием) продукции.

Издержки обращения

Издержки производства – это затраты, связанные с производством (созданием) продукции.

Издержки обращения

Себестоимость

В условиях деятельности предприятия бухгалтерские издержки предприятия представляют собой себестоимость продукции.

В

Себестоимость

В условиях деятельности предприятия бухгалтерские издержки предприятия представляют собой себестоимость продукции.

В

В зависимости от последовательности формирования затрат на предприятии различают:

Цеховую себестоимость –

В зависимости от последовательности формирования затрат на предприятии различают:

Цеховую себестоимость –

В зависимости от цели формирования затрат различают

плановую себестоимость – отражает

В зависимости от цели формирования затрат различают

плановую себестоимость – отражает

Классификация

Для определения общей суммы расходов по предприятию в целом (сметы затрат)

Классификация

Для определения общей суммы расходов по предприятию в целом (сметы затрат)

2. По статьям калькуляции. Для определения себестоимости единицы продукции рассчитывается калькуляция

2. По статьям калькуляции. Для определения себестоимости единицы продукции рассчитывается калькуляция

Состав, классификация и структура затрат нефтегазодобывающих предприятий определяется следующими основными особенностями:

технологическим

Состав, классификация и структура затрат нефтегазодобывающих предприятий определяется следующими основными особенностями:

технологическим

Себестоимость добычи нефти и газа

1. Материальные затраты формируются, исходя из цен

Себестоимость добычи нефти и газа

1. Материальные затраты формируются, исходя из цен

Калькуляция себестоимости

представляет собой расчет себестоимости добычи нефти, природного и попутного

Калькуляция себестоимости

представляет собой расчет себестоимости добычи нефти, природного и попутного

3. Заработная плата с отчислениями производственного персонала:

основная и дополнительная заработная плата

3. Заработная плата с отчислениями производственного персонала:

основная и дополнительная заработная плата

5. Расходы по сбору и транспортировке нефти и газа:

затраты по содержанию

5. Расходы по сбору и транспортировке нефти и газа:

затраты по содержанию

7. Расходы на освоение и подготовку производства (учитываются как расходы будущих

7. Расходы на освоение и подготовку производства (учитываются как расходы будущих

8. Расходы на содержание и эксплуатацию скважин и оборудования:

затраты на

8. Расходы на содержание и эксплуатацию скважин и оборудования:

затраты на

10. Общепромысловые расходы:

затраты, связанные с организацией, обслуживанием и управлением производства

10. Общепромысловые расходы:

затраты, связанные с организацией, обслуживанием и управлением производства

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

Прибыль

важнейший обобщающий показатель деятельности предприятия, отражающий ее финансовый результат.

Валовая прибыль

Прибыль

важнейший обобщающий показатель деятельности предприятия, отражающий ее финансовый результат.

Валовая прибыль

Прибыль до налогообложения

где Пн – прибыль до налогообложения, руб.;

Ду

Прибыль до налогообложения

где Пн – прибыль до налогообложения, руб.;

Ду

Чистая прибыль (убыток) (или прибыль к распределению) – это та часть

Чистая прибыль (убыток) (или прибыль к распределению) – это та часть

Рентабельность деятельности предприятия

В общем виде рентабельность (R) определяется процентным отношением прибыли

Рентабельность деятельности предприятия

В общем виде рентабельность (R) определяется процентным отношением прибыли

Психопатии. Типы личностных расстройств

Психопатии. Типы личностных расстройств Русская Классическая Школа педагогическая стратегия будущего, проверенная великим образовательным прошлым

Русская Классическая Школа педагогическая стратегия будущего, проверенная великим образовательным прошлым Технологія жирів і жирозамінників

Технологія жирів і жирозамінників Кроссворд по теме: “Революция в Англии”

Кроссворд по теме: “Революция в Англии” Монтаж дифференцированного автоматического выключателя АВВ 40 А

Монтаж дифференцированного автоматического выключателя АВВ 40 А Патофизиология сосудистого тонуса

Патофизиология сосудистого тонуса Циклы. Цикл с фиксированным числом операций for

Циклы. Цикл с фиксированным числом операций for Внеурочное занятие в 5 Б классе. Доброта спасет мир!

Внеурочное занятие в 5 Б классе. Доброта спасет мир! Разработанные самостоятельно ЭОР Загадки о домашних животных

Разработанные самостоятельно ЭОР Загадки о домашних животных Защитник - односельчанин.

Защитник - односельчанин. Презентация по сенсорике на 1 категорию

Презентация по сенсорике на 1 категорию Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся

Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся  Автоматизация бизнеса и онлайн продажи

Автоматизация бизнеса и онлайн продажи Цветик-семицветик

Цветик-семицветик Здоровьесберегающие технологии в работе музыкального руководителя (из опыта работы).

Здоровьесберегающие технологии в работе музыкального руководителя (из опыта работы). Приключенческий туризм

Приключенческий туризм Российский стандарт профессиональной деятельности архитектора. (Лекция 9)

Российский стандарт профессиональной деятельности архитектора. (Лекция 9) приложение к мониторингу

приложение к мониторингу Структура производственного процесса

Структура производственного процесса Nothing is forever

Nothing is forever Творческий проект в школе

Творческий проект в школе Презентация КРУГ для 9А

Презентация КРУГ для 9А Крытая спортивная площадка с модульным пневматическим тиром для жителей Московского района Санкт-Петербурга

Крытая спортивная площадка с модульным пневматическим тиром для жителей Московского района Санкт-Петербурга Искусство периода Великой Отечественной Войны

Искусство периода Великой Отечественной Войны Что такое текст?

Что такое текст? Николай Николаевич Носов

Николай Николаевич Носов Интерактивная игра Живая и неживая природа

Интерактивная игра Живая и неживая природа Тест в программе Power Point - Классы неорганических соединений

Тест в программе Power Point - Классы неорганических соединений