- Проблемы управления политикой спроса

Содержание

- 2. Виды экзогенных шоков Шоки спроса Шоки предложения

- 3. Ответные меры полисмекеров на экзогенный шок Пассивная политика: политика невмешательства скорость приспособления рынка благ и рынка

- 4. Проблемы дискреционной политики спроса проблема временных лагов, проблема неопределенности проблема динамической несостоятельности

- 5. Проблема временных лагов Предпринятые сегодня действия, направленные на сглаживание последствий шока, отразятся на экономике с определенным

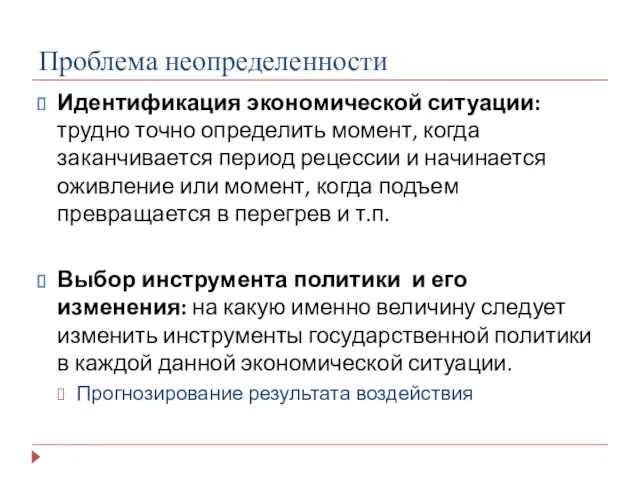

- 6. Проблема неопределенности Идентификация экономической ситуации: трудно точно определить момент, когда заканчивается период рецессии и начинается оживление

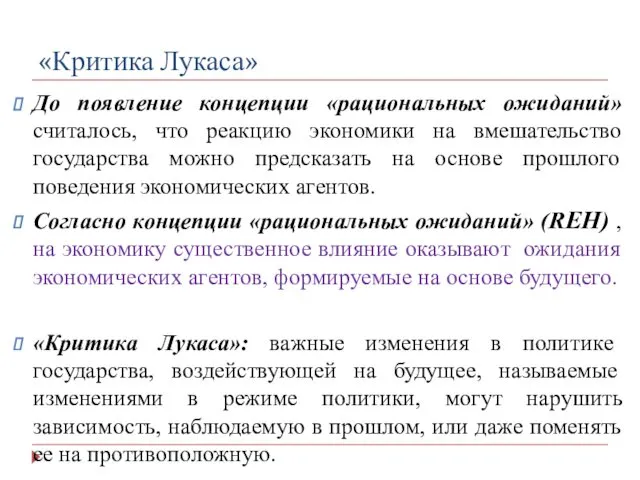

- 7. «Критика Лукаса» До появление концепции «рациональных ожиданий» считалось, что реакцию экономики на вмешательство государства можно предсказать

- 8. Динамической несостоятельность низкоинфляционной монетарной политики

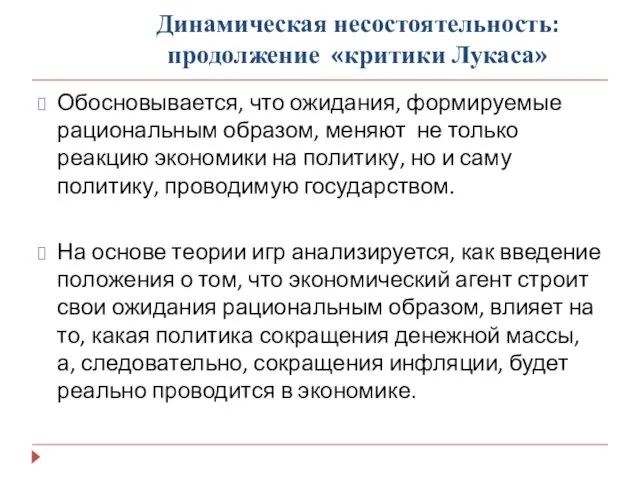

- 9. Динамическая несостоятельность: продолжение «критики Лукаса» Обосновывается, что ожидания, формируемые рациональным образом, меняют не только реакцию экономики

- 10. Игра и воздействие политики на экономику В экономике действуют два игрока: ЦБ и население. Действия ЦБ

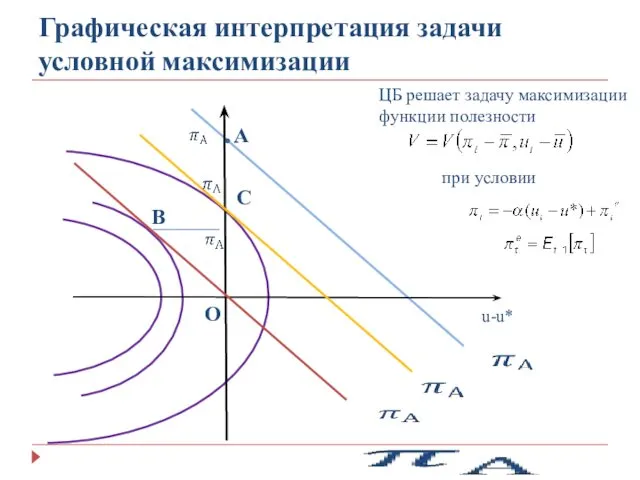

- 11. Графическая интерпретация задачи условной максимизации А О С В u-u* ЦБ решает задачу максимизации функции полезности

- 12. Допустим, что население поверило в искренность заявлений ЦБ и изменило свои инфляционные ожидания на нулевые, это

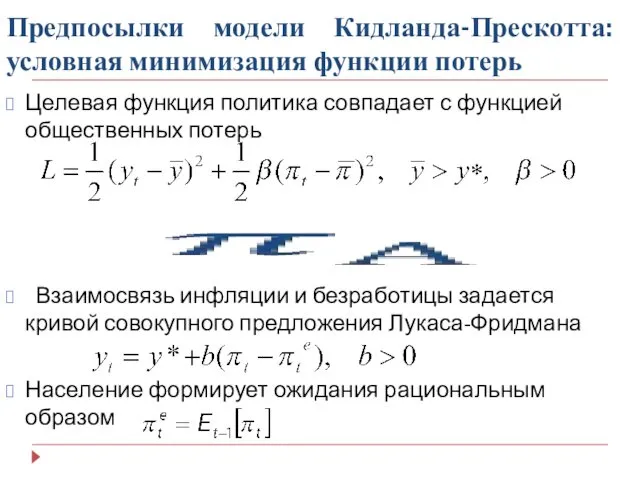

- 13. Предпосылки модели Кидланда-Прескотта: условная минимизация функции потерь Целевая функция политика совпадает с функцией общественных потерь Взаимосвязь

- 14. Виды монетарной политики в модели Монетарная политика может в модели строиться по двум принципам: Связывающее обязательство

- 15. Политика ЦБ при наличие обязательств

- 16. Дискреционная политика ЦБ в случае сформированных населением ожиданий Выбор политики ЦБ происходит после формирования ожиданий населением,

- 17. Решение задачи выбора ЦБ оптимального уровня инфляции при дискреционной политике Выпишем условие первого порядка

- 18. Оптимальная политика ЦБ: население ему поверило Политика определяется следующей задачей выбора Решение: ЦБ откажется от проведения

- 19. Оптимальная политика ЦБ: население ему не поверило Политика определяется следующими условиями в долгосрочном периоде уровень инфляции

- 20. Графическая интерпретация задачи условной минимизации функции потерь

- 21. Выводы

- 22. Решение проблемы динамической несостоятельности Очевидное решение проблемы динамической несостоятельности – это политика правил (политика, следующая обязательствам)

- 23. Решение проблемы динамической несостоятельности Общие подходы к решению проблем принудительных правил Репутация Делегирование Стимулирующие контракты

- 24. Политика правил

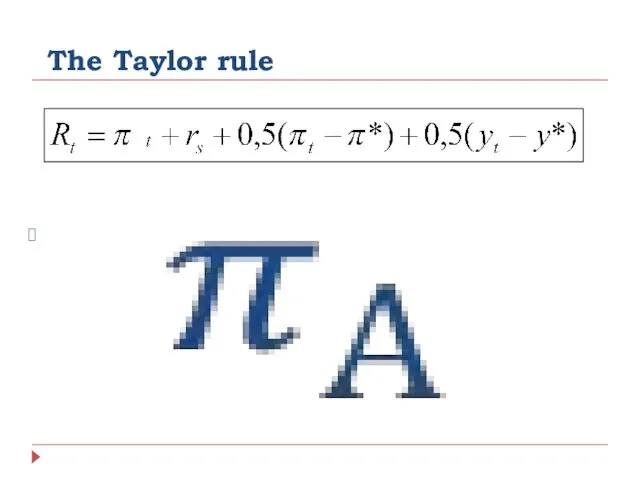

- 25. The Taylor rule

- 27. Инфляционное таргетирование

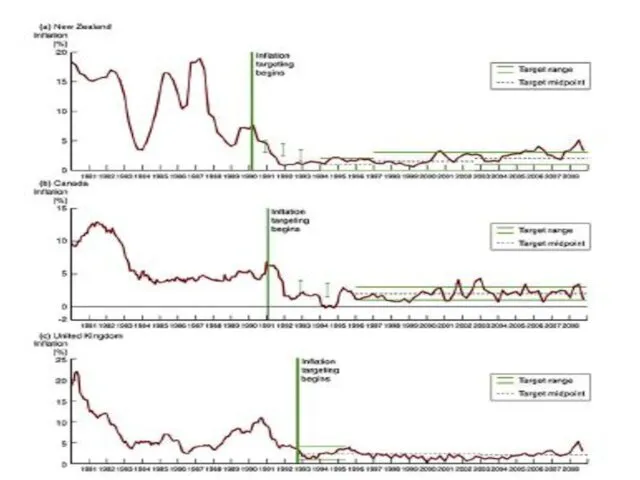

- 28. Классические примеры инфляционного таргетирования New Zealand since 1990 (1,5%) Canada (2%) and Israel (9%) since 1991

- 30. Источник: Трунин П.В., Божечкова А.В., Киюцевская А.М..(2015) О чем говорит мировой опыт инфляционного таргетирования

- 31. Что такое инфляционное таргетирование? Mishkin(2004) Svensson(2007 ) Это стратегия монетарной политики, состоящая из 5 взаимосвязанных элементов:

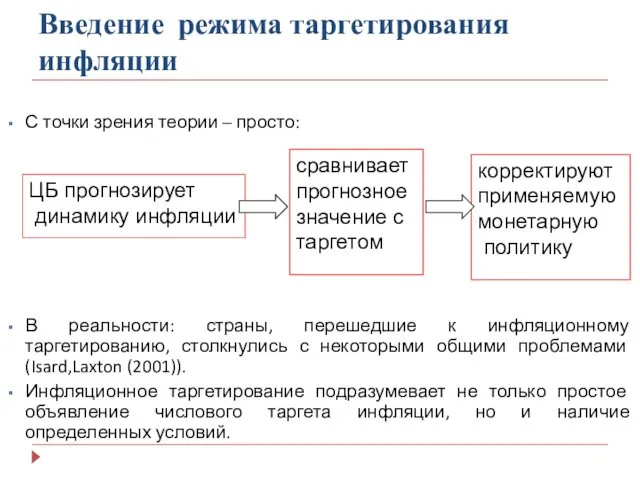

- 32. Введение режима таргетирования инфляции С точки зрения теории – просто: В реальности: страны, перешедшие к инфляционному

- 33. Институциональные условия введения инфляционного таргетирования Центральный банк должен обладать достаточной степенью независимости Отсутствие фискального доминирования правительственные

- 34. Техническая подготовка перехода к режиму инфляционного таргетирования Надо четко определить Кто будет устанавливать цель? На какой

- 35. Неопределенность, открытость, и опыт прошлых ошибок Прозрачность Отказ от полного открытия структуры построения прогнозов Общественность должна

- 36. Моделирование инфляционного таргетирования Подходы к моделированию Новый классический подход Новый кейнсианский подход (DSGE) Используют модель, включающую

- 37. Модель IS-PC-MR Carlin W and D Soskice, The 3-equation New Keynesian model: A graphical exposition,

- 38. Модель IS-PC-MR Является разновидностью динамической модели совокупного спроса и совокупное предложения, дающей большее понимания того, как

- 39. Общее стандартной модели и динамической модели AD-AS Динамическая модель совокупного спроса и совокупное предложение, построена на

- 40. Отличия динамическая модель AD-AS от стандартной модели Центральный Банк проводит монетарную политику используя инструментальное правило монетарной

- 41. Структура модели DSGE

- 42. Модель IS-PC-MR: функционирование экономики

- 43. Модель IS-PC-MR: поведение Центрального Банка Функция потерь ЦБ:

- 44. Модель IS-PC-MR: инструментальное правило монетарной политики Центральный банк решает задачу при условии Условие первого порядка Из

- 45. The Taylor rule

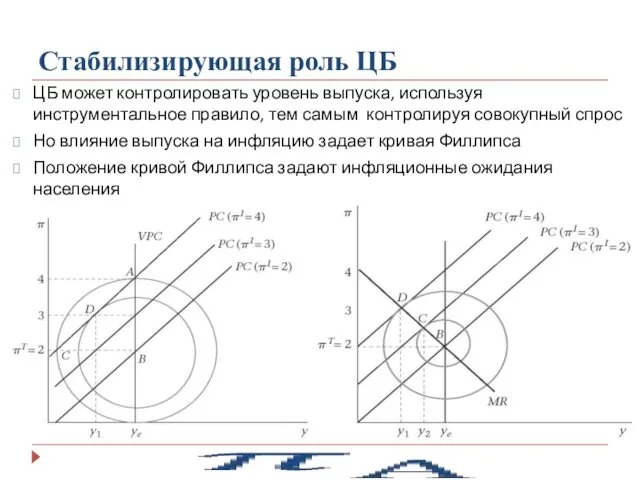

- 46. Стабилизирующая роль ЦБ ЦБ может контролировать уровень выпуска, используя инструментальное правило, тем самым контролируя совокупный спрос

- 47. На будущую инфляцию влияет Политика ЦБ в (t-1) период через выпуск t периода, который определяет инфляцию

- 48. График 1. Реакция на шок спроса

- 49. Комментарии к графику 1 (I)

- 50. Комментарии к графику 1 (II)

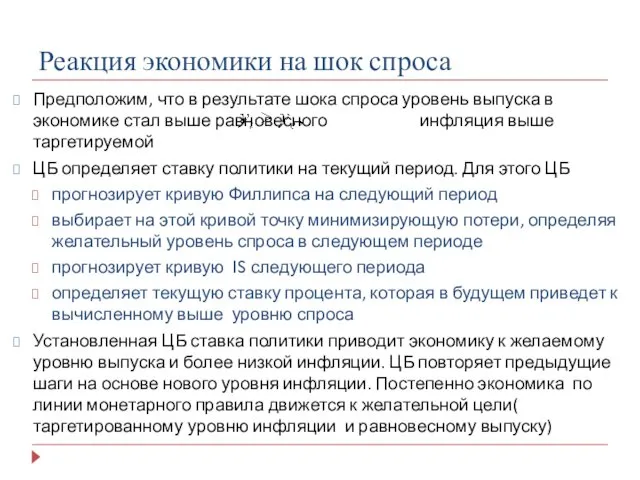

- 51. Реакция экономики на шок спроса Предположим, что в результате шока спроса уровень выпуска в экономике стал

- 52. Модель IS-PC-MR с банками Peter Howells «Money and Banking in a Realistic Macro-Model» http://eprints.uwe.ac.uk/12643/

- 53. Деньги и банки в модели IS-PC-MR: влияние ЦБ на финансовый сектор Центральный банк определяет краткосрочную процентную

- 55. Модель IS-PC-MR с деньгами и банками

- 56. IS-PC-MR с банками: инфляционное таргетирование Interest rate r Reserves Deposits Load Inflation Output, y Output, y

- 57. IS-PC-MR с банками: инфляционное таргетирование

- 58. Нетрадиционная монетарная политика

- 59. Определение нетрадиционной монетарной политики Политика, использующая нетрадиционные меры Политика, использующая традиционные меры, нетрадиционным образом

- 60. Виды нетрадиционной монетарной политики Communication: заявления об удерживании ставки процента на низком уровне Количественное смягчение (Quantitative

- 61. Что такое количественное смягчение? Ben Bernanke :“quantitative easing typically refers to policies that seek to have

- 62. Количественное смягчение было впервые применено Банком Японии в 2001-2006 гг. является политикой банковских резервов, направленной на

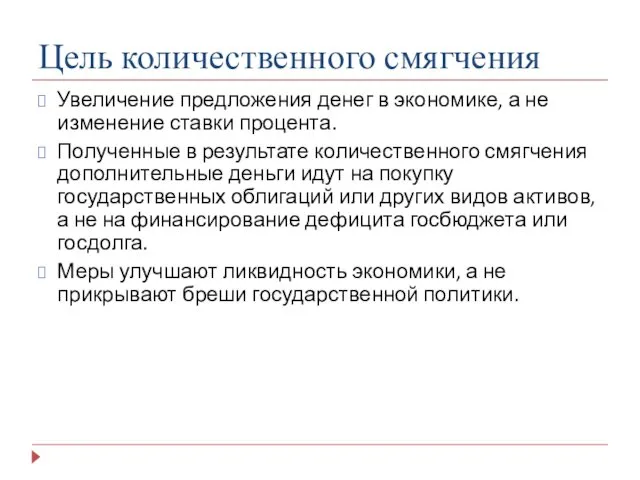

- 64. Цель количественного смягчения Увеличение предложения денег в экономике, а не изменение ставки процента. Полученные в результате

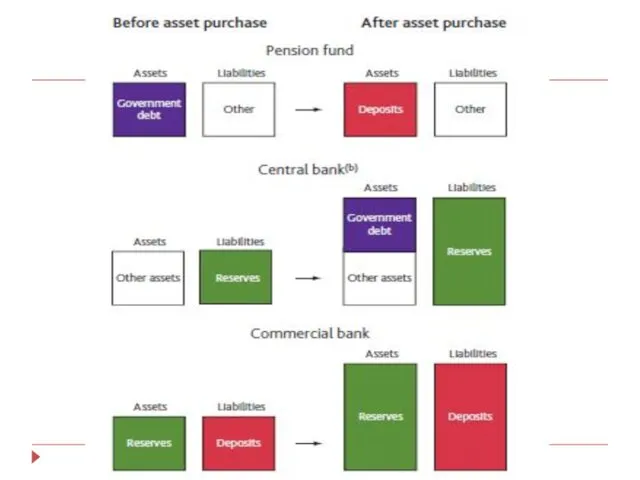

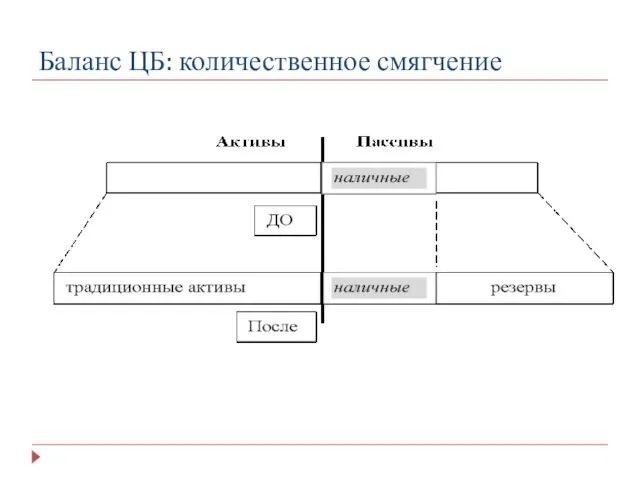

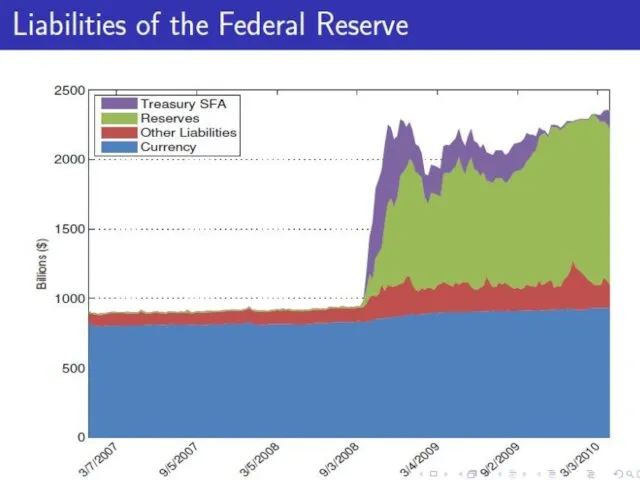

- 65. Баланс ЦБ: количественное смягчение

- 67. Кредитное смягчение Термин был предложен для новых мер, отличных от количественного смягчения, применяемых ФРС для преодоления

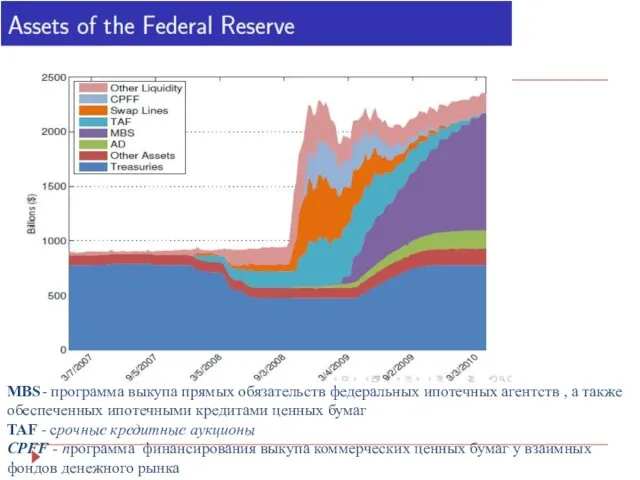

- 68. Баланс ЦБ: кредитное смягчение

- 69. MBS- программа выкупа прямых обязательств федеральных ипотечных агентств , а также обеспеченных ипотечными кредитами ценных бумаг

- 70. Количественное смягчение и модель IS-PC-MR

- 71. IS-PC-MR с банками: количественное смягчение Interest rate r Reserves Deposits Load Inflation Output, y Output, y

- 72. IS-PC-MR с банками: контролирование резервов

- 73. Литература Фридман А.А. Курс лекции по макроэкономике. М.: МФТИ, 2002, Л. 16. window.edu.ru/window/library?p_rid=39064 Бурда М., Виплош

- 75. Скачать презентацию

Виды экзогенных шоков

Шоки спроса

Шоки предложения

Виды экзогенных шоков

Шоки спроса

Шоки предложения

Ответные меры полисмекеров на экзогенный шок

Пассивная политика: политика невмешательства

скорость приспособления рынка

Ответные меры полисмекеров на экзогенный шок

Пассивная политика: политика невмешательства

скорость приспособления рынка

Проблемы дискреционной политики спроса

проблема временных лагов,

проблема неопределенности

проблема динамической несостоятельности

Проблемы дискреционной политики спроса

проблема временных лагов,

проблема неопределенности

проблема динамической несостоятельности

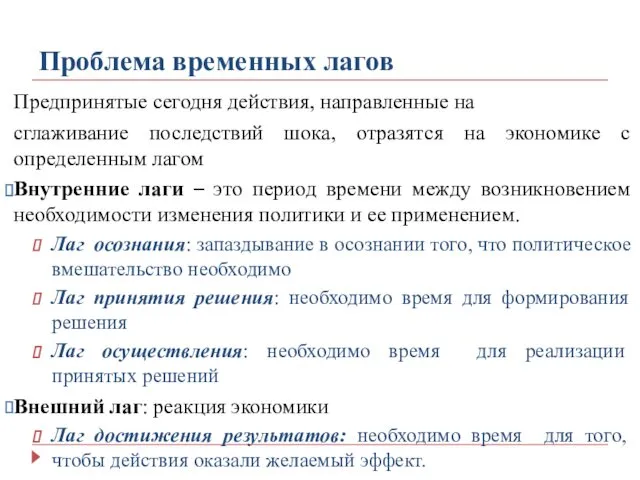

Проблема временных лагов

Предпринятые сегодня действия, направленные на

сглаживание последствий шока, отразятся на

Проблема временных лагов

Предпринятые сегодня действия, направленные на

сглаживание последствий шока, отразятся на

Проблема неопределенности

Идентификация экономической ситуации: трудно точно определить момент, когда заканчивается период

Проблема неопределенности

Идентификация экономической ситуации: трудно точно определить момент, когда заканчивается период

«Критика Лукаса»

До появление концепции «рациональных ожиданий» считалось, что реакцию экономики на

«Критика Лукаса»

До появление концепции «рациональных ожиданий» считалось, что реакцию экономики на

Динамической несостоятельность низкоинфляционной монетарной политики

Динамической несостоятельность низкоинфляционной монетарной политики

Динамическая несостоятельность:

продолжение «критики Лукаса»

Обосновывается, что ожидания, формируемые рациональным образом, меняют

Динамическая несостоятельность:

продолжение «критики Лукаса»

Обосновывается, что ожидания, формируемые рациональным образом, меняют

Игра и воздействие политики на экономику

В экономике действуют два игрока: ЦБ

Игра и воздействие политики на экономику

В экономике действуют два игрока: ЦБ

Графическая интерпретация задачи условной максимизации

А

О

С

В

u-u*

ЦБ решает задачу максимизации функции полезности

при

Графическая интерпретация задачи условной максимизации

А

О

С

В

u-u*

ЦБ решает задачу максимизации функции полезности

при

Допустим, что население поверило в искренность заявлений ЦБ и изменило свои

Допустим, что население поверило в искренность заявлений ЦБ и изменило свои

Предпосылки модели Кидланда-Прескотта: условная минимизация функции потерь

Целевая функция политика совпадает с

Предпосылки модели Кидланда-Прескотта: условная минимизация функции потерь

Целевая функция политика совпадает с

Виды монетарной политики в модели

Монетарная политика может в модели строиться по

Виды монетарной политики в модели

Монетарная политика может в модели строиться по

Политика ЦБ при наличие обязательств

Политика ЦБ при наличие обязательств

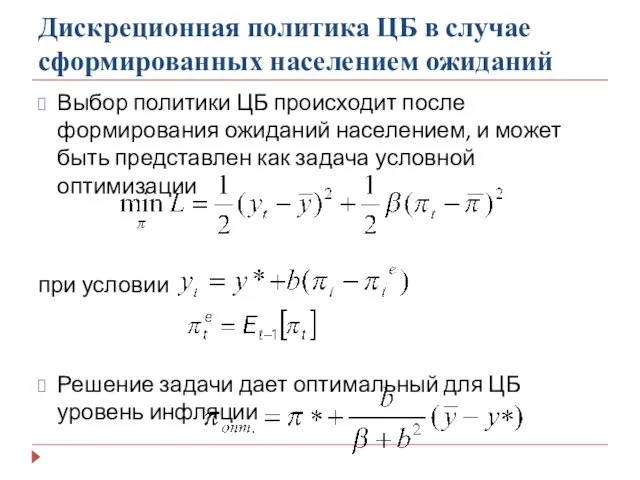

Дискреционная политика ЦБ в случае сформированных населением ожиданий

Выбор политики ЦБ происходит

Дискреционная политика ЦБ в случае сформированных населением ожиданий

Выбор политики ЦБ происходит

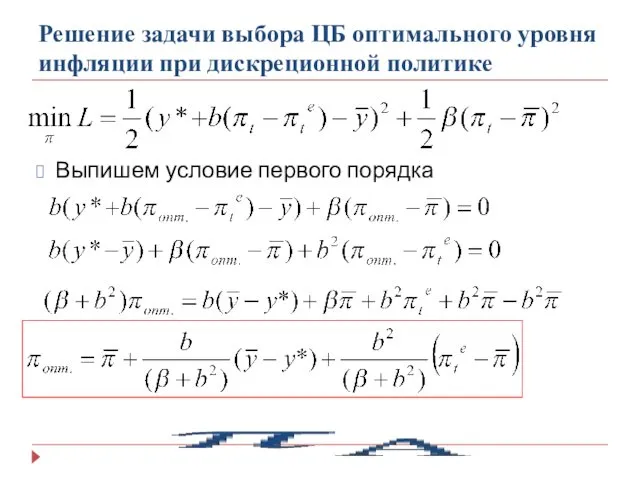

Решение задачи выбора ЦБ оптимального уровня инфляции при дискреционной политике

Выпишем условие

Решение задачи выбора ЦБ оптимального уровня инфляции при дискреционной политике

Выпишем условие

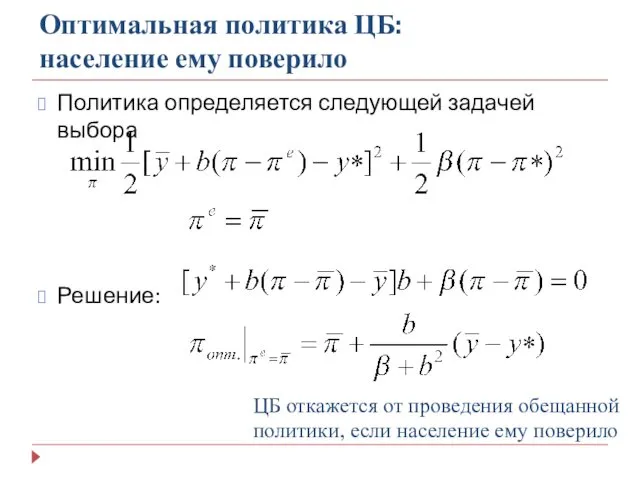

Оптимальная политика ЦБ:

население ему поверило

Политика определяется следующей задачей выбора

Решение:

ЦБ откажется

Оптимальная политика ЦБ:

население ему поверило

Политика определяется следующей задачей выбора

Решение:

ЦБ откажется

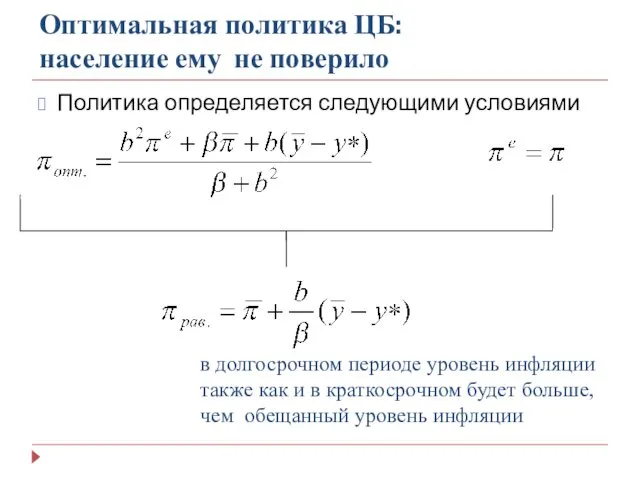

Оптимальная политика ЦБ:

население ему не поверило

Политика определяется следующими условиями

в долгосрочном

Оптимальная политика ЦБ:

население ему не поверило

Политика определяется следующими условиями

в долгосрочном

Графическая интерпретация задачи условной минимизации функции потерь

Графическая интерпретация задачи условной минимизации функции потерь

Выводы

Выводы

Решение проблемы динамической несостоятельности

Очевидное решение проблемы динамической несостоятельности – это политика

Решение проблемы динамической несостоятельности

Очевидное решение проблемы динамической несостоятельности – это политика

Решение проблемы динамической несостоятельности

Общие подходы к решению проблем принудительных правил

Репутация

Делегирование

Стимулирующие контракты

Решение проблемы динамической несостоятельности

Общие подходы к решению проблем принудительных правил

Репутация

Делегирование

Стимулирующие контракты

Политика правил

Политика правил

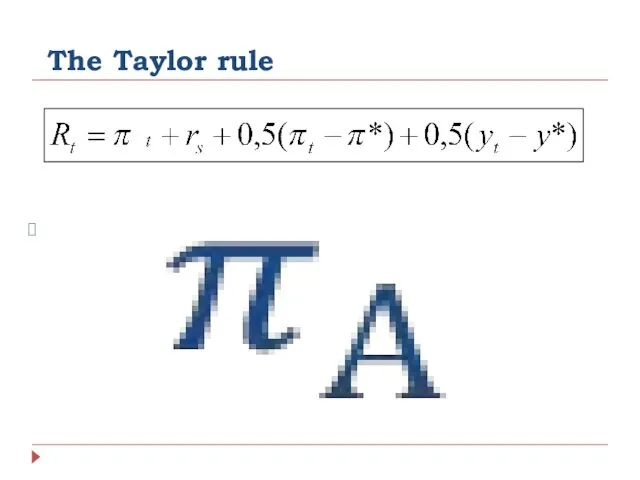

The Taylor rule

The Taylor rule

Инфляционное

таргетирование

Инфляционное

таргетирование

Классические примеры инфляционного таргетирования

New Zealand since 1990 (1,5%)

Canada (2%) and Israel

Классические примеры инфляционного таргетирования

New Zealand since 1990 (1,5%)

Canada (2%) and Israel

Источник: Трунин П.В., Божечкова А.В., Киюцевская А.М..(2015) О чем говорит мировой

Источник: Трунин П.В., Божечкова А.В., Киюцевская А.М..(2015) О чем говорит мировой

Что такое инфляционное таргетирование? Mishkin(2004) Svensson(2007 )

Это стратегия монетарной политики, состоящая

Что такое инфляционное таргетирование? Mishkin(2004) Svensson(2007 )

Это стратегия монетарной политики, состоящая

Введение режима таргетирования инфляции

С точки зрения теории – просто:

В реальности:

Введение режима таргетирования инфляции

С точки зрения теории – просто:

В реальности:

Институциональные условия введения инфляционного таргетирования

Центральный банк должен обладать достаточной степенью

Институциональные условия введения инфляционного таргетирования

Центральный банк должен обладать достаточной степенью

Техническая подготовка перехода к режиму инфляционного таргетирования

Надо четко определить

Кто будет

Техническая подготовка перехода к режиму инфляционного таргетирования

Надо четко определить

Кто будет

Неопределенность, открытость, и опыт прошлых ошибок

Прозрачность

Отказ от полного открытия структуры построения

Неопределенность, открытость, и опыт прошлых ошибок

Прозрачность

Отказ от полного открытия структуры построения

Моделирование инфляционного таргетирования

Подходы к моделированию

Новый классический подход

Новый кейнсианский подход (DSGE)

Используют модель,

Моделирование инфляционного таргетирования

Подходы к моделированию

Новый классический подход

Новый кейнсианский подход (DSGE)

Используют модель,

Модель IS-PC-MR

Carlin W and D Soskice, The 3-equation New Keynesian model:

Модель IS-PC-MR

Carlin W and D Soskice, The 3-equation New Keynesian model:

Модель IS-PC-MR

Является разновидностью динамической модели совокупного спроса и совокупное предложения,

Модель IS-PC-MR

Является разновидностью динамической модели совокупного спроса и совокупное предложения,

Общее стандартной модели и

динамической модели AD-AS

Динамическая модель совокупного спроса и

совокупное

Общее стандартной модели и

динамической модели AD-AS

Динамическая модель совокупного спроса и

совокупное

Отличия динамическая модель AD-AS

от стандартной модели

Центральный Банк проводит монетарную политику

Отличия динамическая модель AD-AS

от стандартной модели

Центральный Банк проводит монетарную политику

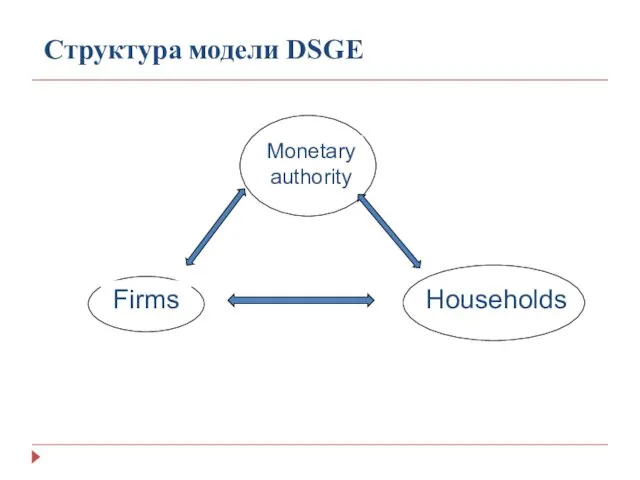

Структура модели DSGE

Структура модели DSGE

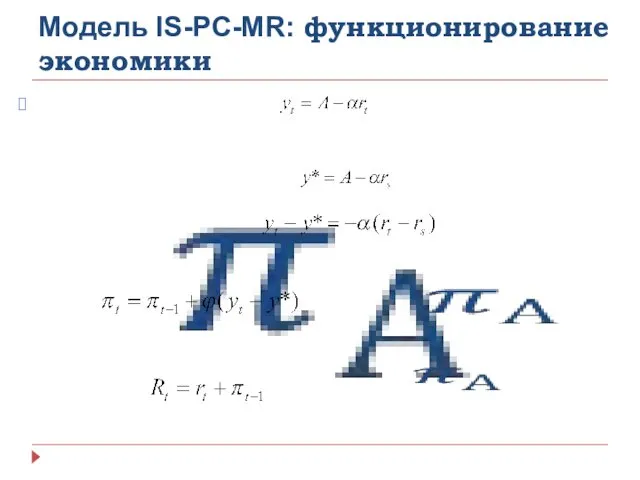

Модель IS-PC-MR: функционирование экономики

Модель IS-PC-MR: функционирование экономики

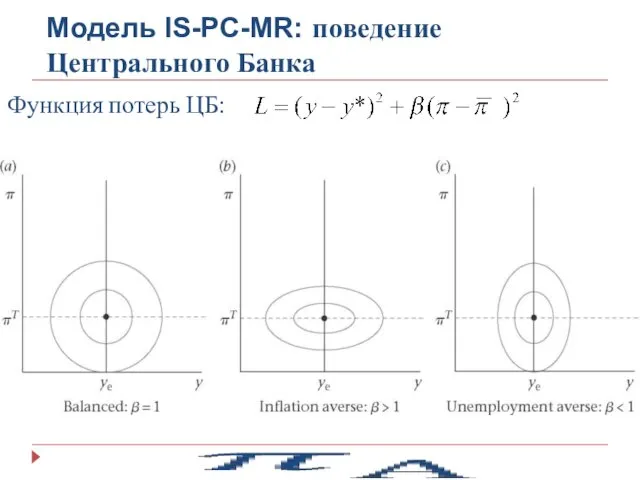

Модель IS-PC-MR: поведение Центрального Банка

Функция потерь ЦБ:

Модель IS-PC-MR: поведение Центрального Банка

Функция потерь ЦБ:

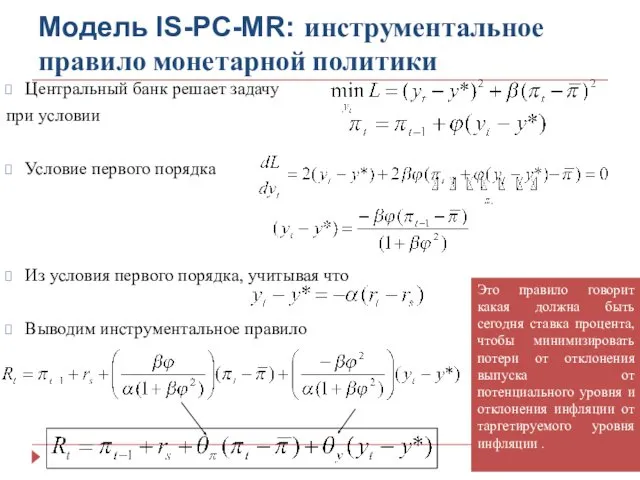

Модель IS-PC-MR: инструментальное правило монетарной политики

Центральный банк решает задачу

при условии

Условие первого

Модель IS-PC-MR: инструментальное правило монетарной политики

Центральный банк решает задачу

при условии

Условие первого

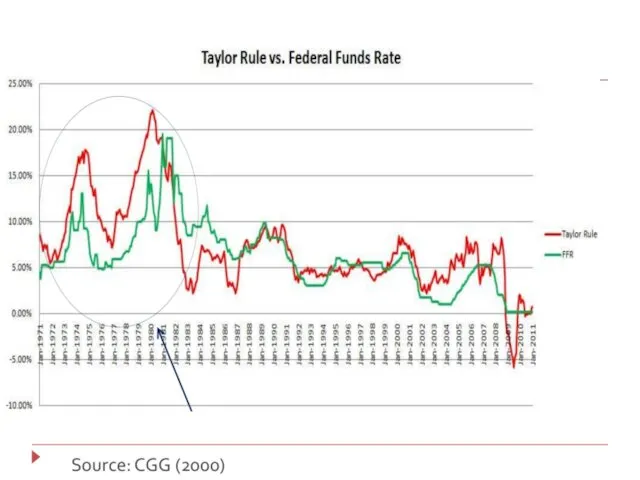

The Taylor rule

The Taylor rule

Стабилизирующая роль ЦБ

ЦБ может контролировать уровень выпуска, используя инструментальное правило, тем

Стабилизирующая роль ЦБ

ЦБ может контролировать уровень выпуска, используя инструментальное правило, тем

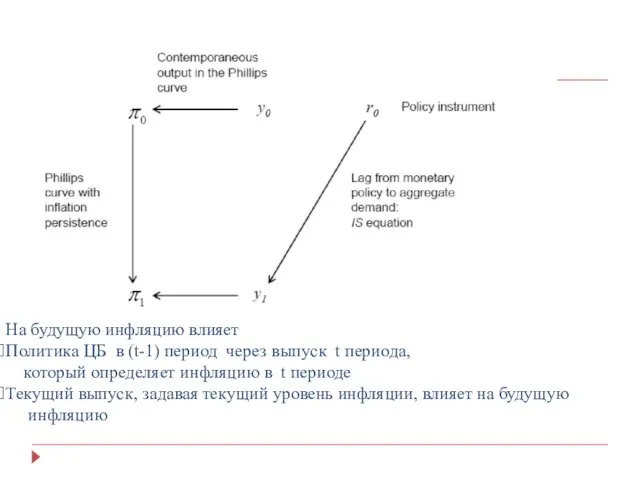

На будущую инфляцию влияет

Политика ЦБ в (t-1) период через выпуск t

На будущую инфляцию влияет

Политика ЦБ в (t-1) период через выпуск t

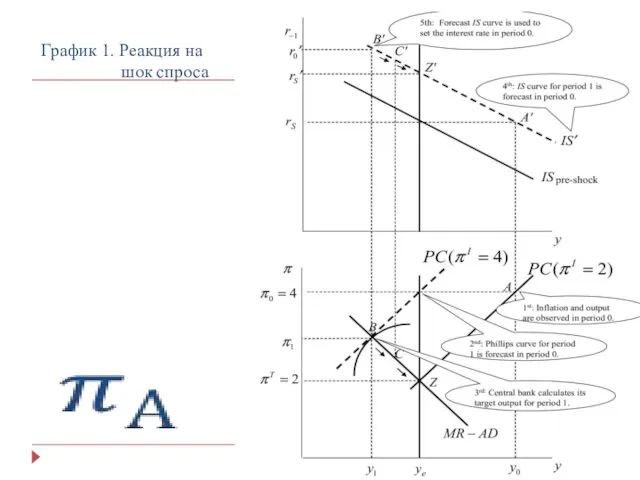

График 1. Реакция на

шок спроса

График 1. Реакция на

шок спроса

Комментарии к графику 1 (I)

Комментарии к графику 1 (I)

Комментарии к графику 1 (II)

Комментарии к графику 1 (II)

Реакция экономики на шок спроса

Предположим, что в результате шока спроса уровень

Реакция экономики на шок спроса

Предположим, что в результате шока спроса уровень

Модель IS-PC-MR с банками

Peter Howells «Money and Banking in a Realistic

Модель IS-PC-MR с банками

Peter Howells «Money and Banking in a Realistic

Деньги и банки в модели IS-PC-MR: влияние ЦБ на финансовый сектор

Деньги и банки в модели IS-PC-MR: влияние ЦБ на финансовый сектор

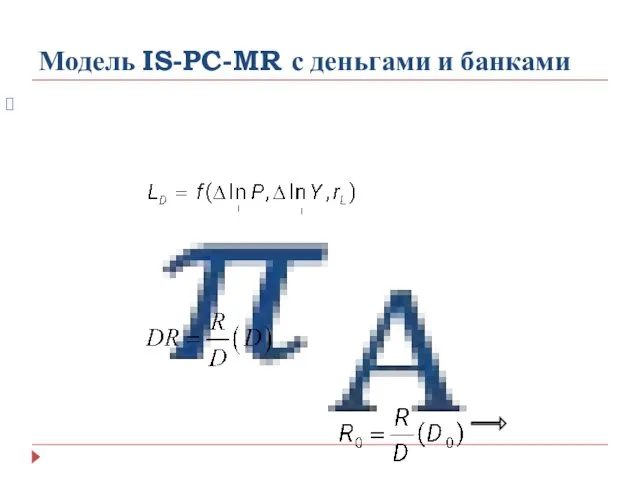

Модель IS-PC-MR с деньгами и банками

Модель IS-PC-MR с деньгами и банками

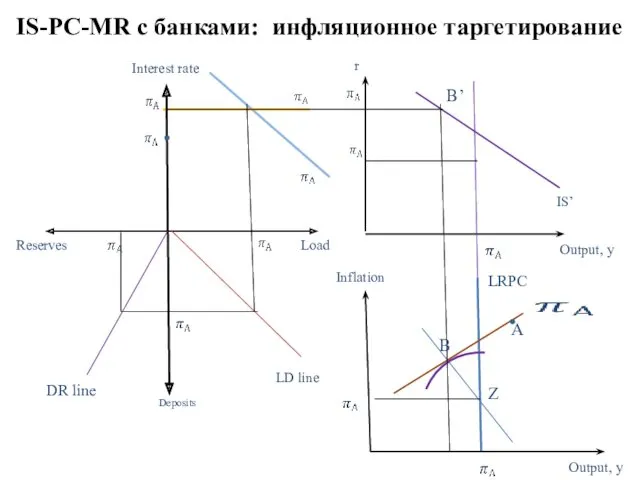

IS-PC-MR с банками: инфляционное таргетирование

Interest rate

r

Reserves

Deposits

Load

Inflation

Output, y

Output, y

IS’

DR line

LD line

LRPC

Z

B’

B

А

IS-PC-MR с банками: инфляционное таргетирование

Interest rate

r

Reserves

Deposits

Load

Inflation

Output, y

Output, y

IS’

DR line

LD line

LRPC

Z

B’

B

А

IS-PC-MR с банками:

инфляционное таргетирование

IS-PC-MR с банками:

инфляционное таргетирование

Нетрадиционная монетарная политика

Нетрадиционная монетарная политика

Определение нетрадиционной монетарной политики

Политика, использующая нетрадиционные меры

Политика, использующая традиционные меры, нетрадиционным

Определение нетрадиционной монетарной политики

Политика, использующая нетрадиционные меры

Политика, использующая традиционные меры, нетрадиционным

Виды нетрадиционной монетарной политики

Communication: заявления об удерживании ставки процента на низком

Виды нетрадиционной монетарной политики

Communication: заявления об удерживании ставки процента на низком

Что такое количественное смягчение?

Ben Bernanke :“quantitative easing typically refers to policies

Что такое количественное смягчение?

Ben Bernanke :“quantitative easing typically refers to policies

Количественное смягчение

было впервые применено Банком Японии в 2001-2006 гг.

является

Количественное смягчение

было впервые применено Банком Японии в 2001-2006 гг.

является

Цель количественного смягчения

Увеличение предложения денег в экономике, а не изменение ставки

Цель количественного смягчения

Увеличение предложения денег в экономике, а не изменение ставки

Баланс ЦБ: количественное смягчение

Баланс ЦБ: количественное смягчение

Кредитное смягчение

Термин был предложен для новых мер, отличных от количественного смягчения,

Кредитное смягчение

Термин был предложен для новых мер, отличных от количественного смягчения,

Баланс ЦБ: кредитное смягчение

Баланс ЦБ: кредитное смягчение

MBS- программа выкупа прямых обязательств федеральных ипотечных агентств , а также

MBS- программа выкупа прямых обязательств федеральных ипотечных агентств , а также

Количественное смягчение и модель IS-PC-MR

Количественное смягчение и модель IS-PC-MR

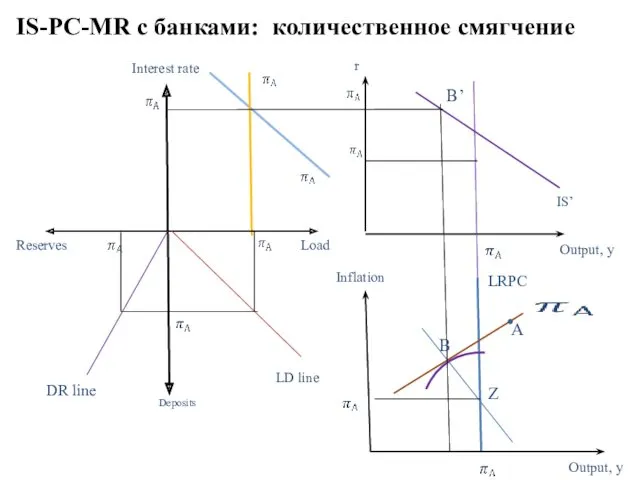

IS-PC-MR с банками: количественное смягчение

Interest rate

r

Reserves

Deposits

Load

Inflation

Output, y

Output, y

IS’

DR line

LD line

LRPC

Z

B’

B

А

IS-PC-MR с банками: количественное смягчение

Interest rate

r

Reserves

Deposits

Load

Inflation

Output, y

Output, y

IS’

DR line

LD line

LRPC

Z

B’

B

А

IS-PC-MR с банками:

контролирование резервов

IS-PC-MR с банками:

контролирование резервов

Литература

Фридман А.А. Курс лекции по макроэкономике. М.: МФТИ, 2002, Л. 16.

window.edu.ru/window/library?p_rid=39064

Бурда

Литература

Фридман А.А. Курс лекции по макроэкономике. М.: МФТИ, 2002, Л. 16.

window.edu.ru/window/library?p_rid=39064

Бурда

Урок на тему Обобщение и систематизация знаний по теме Атомы химических элементов, 8 класс

Урок на тему Обобщение и систематизация знаний по теме Атомы химических элементов, 8 класс Товарная информация в таможенных целях

Товарная информация в таможенных целях Саморазвитие экосистемы

Саморазвитие экосистемы Общая структурная схема ПК (лекция 8)

Общая структурная схема ПК (лекция 8) Цифровая техника от Ростелеком

Цифровая техника от Ростелеком Из истории создания отрядов ЮИДД в нашем городе и районе.

Из истории создания отрядов ЮИДД в нашем городе и районе. Двугранные углы

Двугранные углы Мысль свежа, душа вольна... (к 200-летию со дня рождения А.А. Фета)

Мысль свежа, душа вольна... (к 200-летию со дня рождения А.А. Фета) Презентация Игры по обучению грамоте для дошкольников

Презентация Игры по обучению грамоте для дошкольников Презентация Памятные места Москвы

Презентация Памятные места Москвы Решение разноуровневых задач Плоскостные композиции. Тема №4.2

Решение разноуровневых задач Плоскостные композиции. Тема №4.2 Религиозные конфликты

Религиозные конфликты Виброакустический метод диагностирования технического состояния колесно-моторного блока

Виброакустический метод диагностирования технического состояния колесно-моторного блока Влияние скорости охлаждения при затвердевании на структуру сплавов

Влияние скорости охлаждения при затвердевании на структуру сплавов Клаттеринг:симптоматика, коррекция

Клаттеринг:симптоматика, коррекция Классификация, ассортимент, пищевая ценность, экспертиза мяса и мясных продуктов

Классификация, ассортимент, пищевая ценность, экспертиза мяса и мясных продуктов TRINITY TV. Инструкция подключения сервиса интерактивного телевидения

TRINITY TV. Инструкция подключения сервиса интерактивного телевидения Липиды. Гидрофобные компоненты

Липиды. Гидрофобные компоненты Периметр треугольника. Тренажёр

Периметр треугольника. Тренажёр Сага о ведьмаке

Сага о ведьмаке Lysander SlidesCarnival

Lysander SlidesCarnival Презентация для воспитателей на тему: Формирование коммуникативных навыков детей дошкольного возраста в игровой деятельности

Презентация для воспитателей на тему: Формирование коммуникативных навыков детей дошкольного возраста в игровой деятельности Мастер-класс Ромашка. Презентация

Мастер-класс Ромашка. Презентация Радиосвязь и радиовещание. Лекция 2

Радиосвязь и радиовещание. Лекция 2 Цікаві місця України. Житомирська область

Цікаві місця України. Житомирська область Нарезание резьбы. Инструменты, применяемые для нарезания резьбы

Нарезание резьбы. Инструменты, применяемые для нарезания резьбы Обустройство детской спортивно-игровой площадки в парковой зоне

Обустройство детской спортивно-игровой площадки в парковой зоне Комплексное изучение рынка

Комплексное изучение рынка