- Производственные запасы

Содержание

- 2. 1. Учет материалов Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов,

- 3. К счету 10 «Материалы» могут быть открыты субсчета: 10-1 «Сырье и материалы»; 10-2 «Покупные полуфабрикаты и

- 4. Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце

- 5. На счете 10 учитывается стоимость материалов, сырья, топлива, запасных частей и других подобных ценностей. Также на

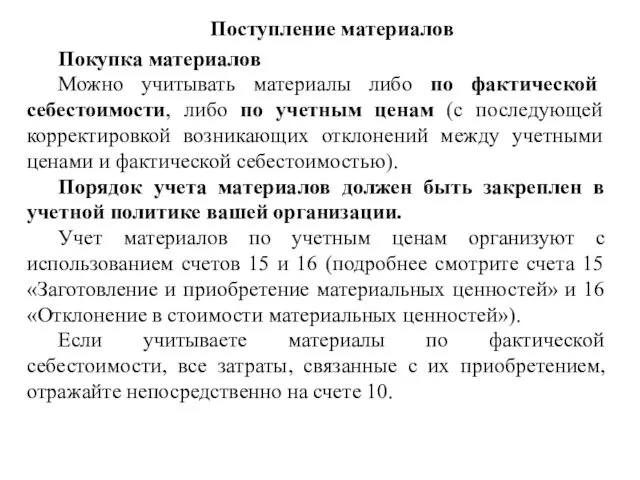

- 6. Поступление материалов Покупка материалов Можно учитывать материалы либо по фактической себестоимости, либо по учетным ценам (с

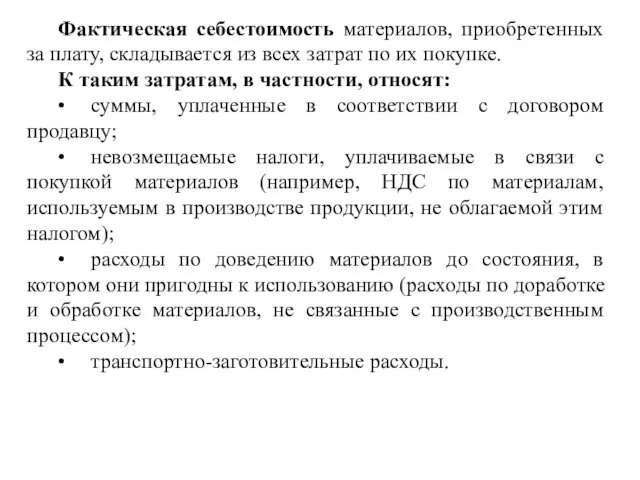

- 7. Фактическая себестоимость материалов, приобретенных за плату, складывается из всех затрат по их покупке. К таким затратам,

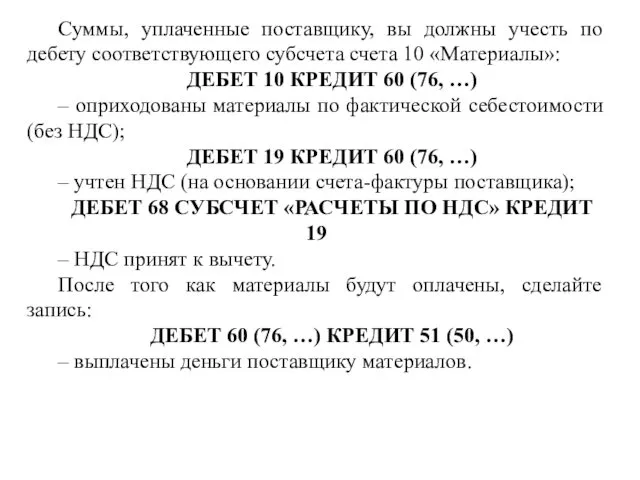

- 8. Суммы, уплаченные поставщику, вы должны учесть по дебету соответствующего субсчета счета 10 «Материалы»: ДЕБЕТ 10 КРЕДИТ

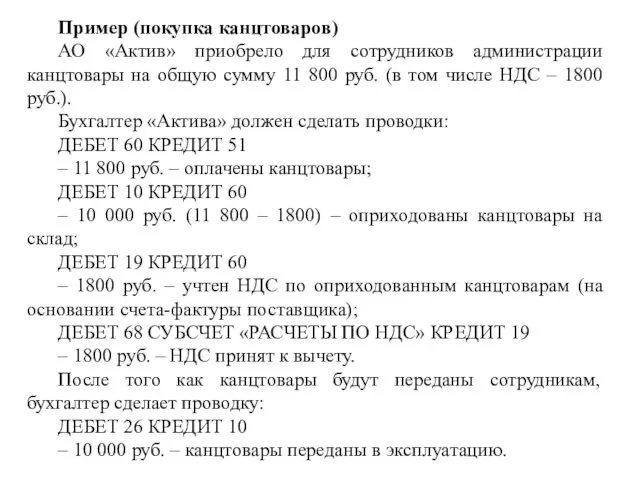

- 9. Пример (покупка канцтоваров) АО «Актив» приобрело для сотрудников администрации канцтовары на общую сумму 11 800 руб.

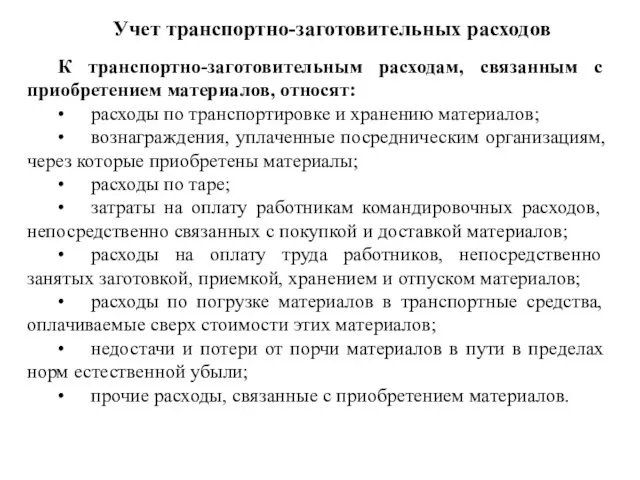

- 10. Учет транспортно-заготовительных расходов К транспортно-заготовительным расходам, связанным с приобретением материалов, относят: • расходы по транспортировке и

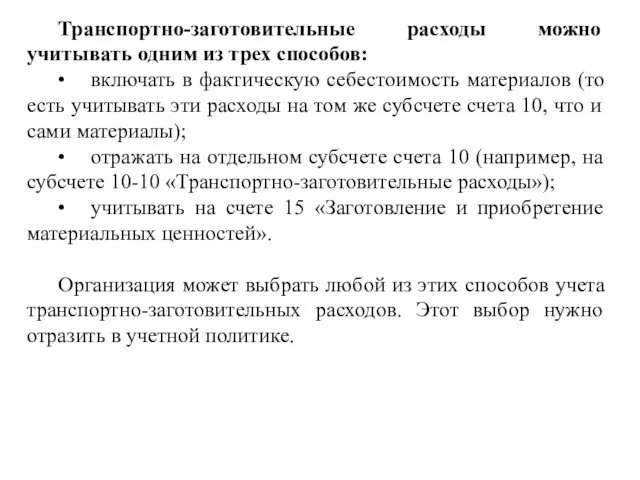

- 11. Транспортно-заготовительные расходы можно учитывать одним из трех способов: • включать в фактическую себестоимость материалов (то есть

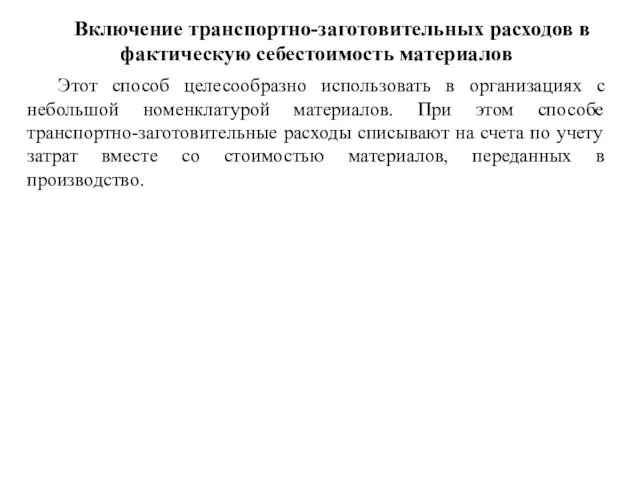

- 12. Включение транспортно-заготовительных расходов в фактическую себестоимость материалов Этот способ целесообразно использовать в организациях с небольшой номенклатурой

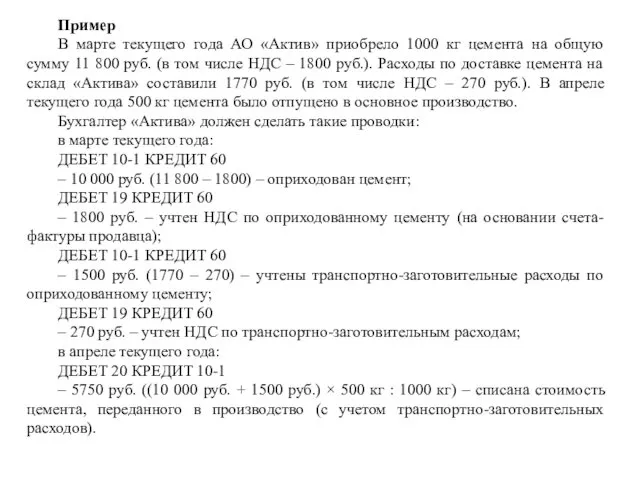

- 13. Пример В марте текущего года АО «Актив» приобрело 1000 кг цемента на общую сумму 11 800

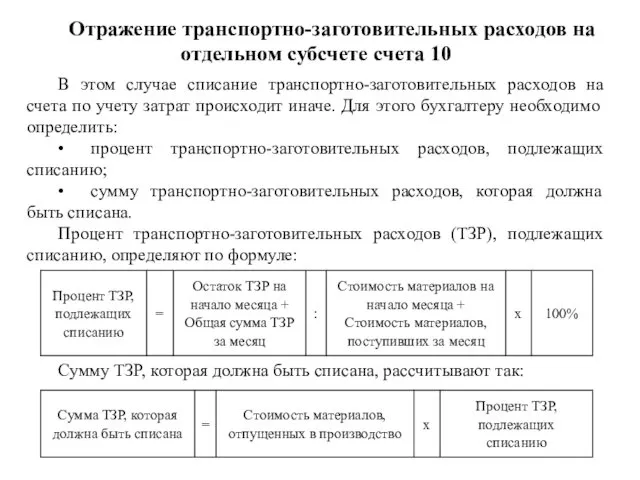

- 14. Отражение транспортно-заготовительных расходов на отдельном субсчете счета 10 В этом случае списание транспортно-заготовительных расходов на счета

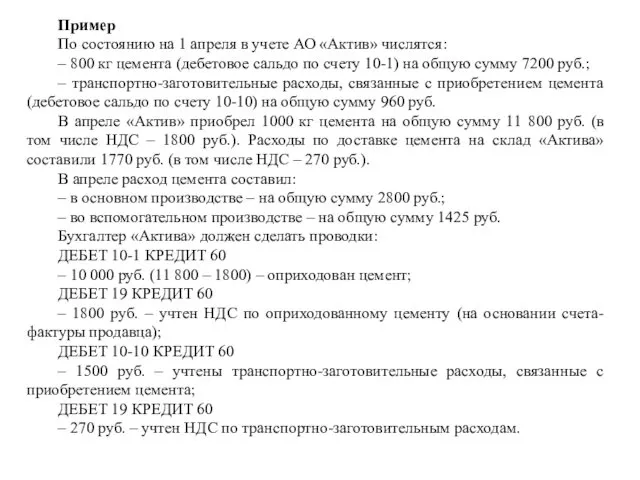

- 15. Пример По состоянию на 1 апреля в учете АО «Актив» числятся: – 800 кг цемента (дебетовое

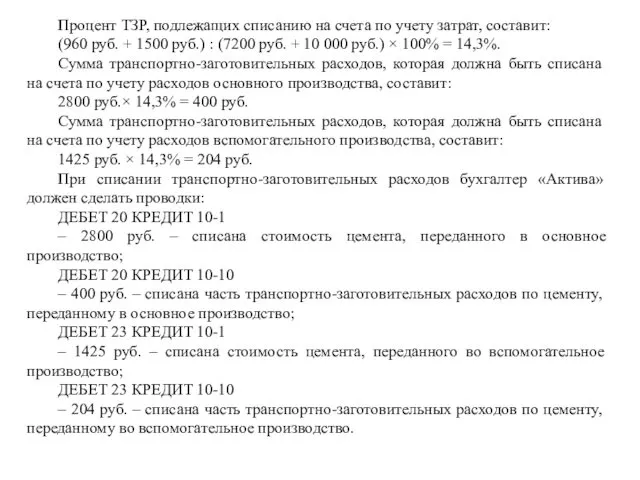

- 16. Процент ТЗР, подлежащих списанию на счета по учету затрат, составит: (960 руб. + 1500 руб.) :

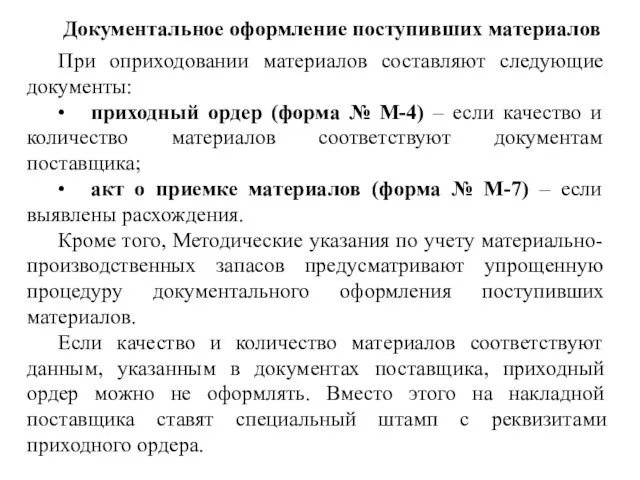

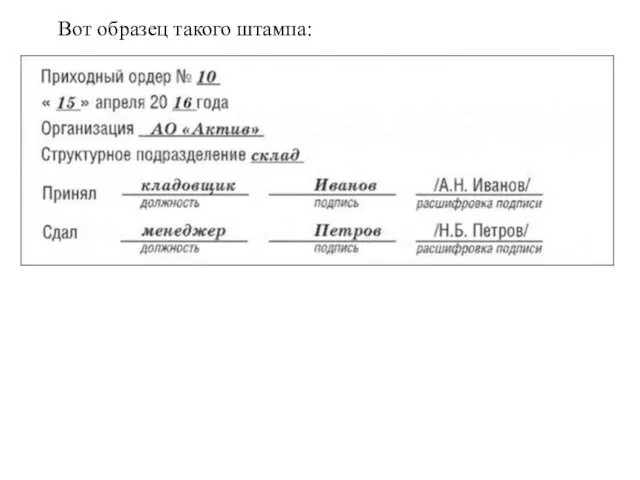

- 17. Документальное оформление поступивших материалов При оприходовании материалов составляют следующие документы: • приходный ордер (форма № М-4)

- 18. Вот образец такого штампа:

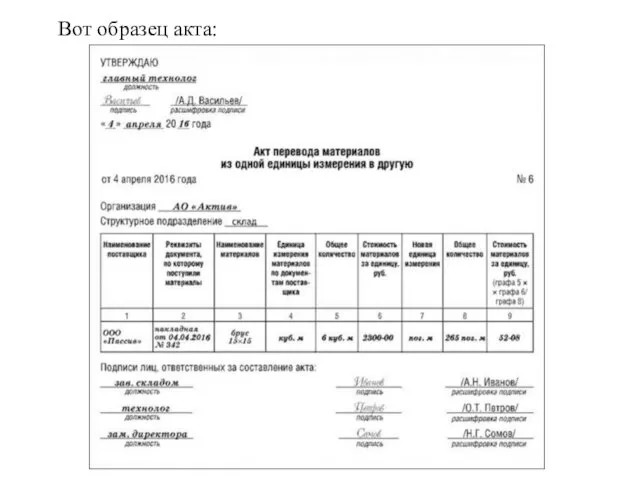

- 19. Материалы приходуют в тех единицах измерения, которые указаны в товаросопроводительных документах поставщика (тоннах, штуках, погонных метрах

- 20. Вот образец акта:

- 21. Учет материалов, на которые отсутствуют расчетные документы поставщика Если на склад поступили материалы без соответствующих документов

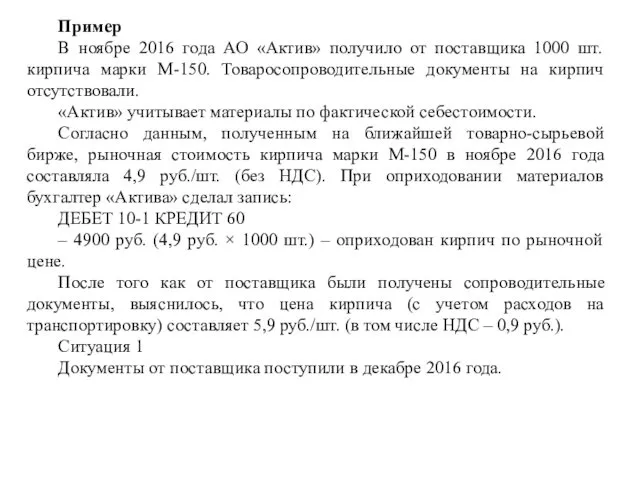

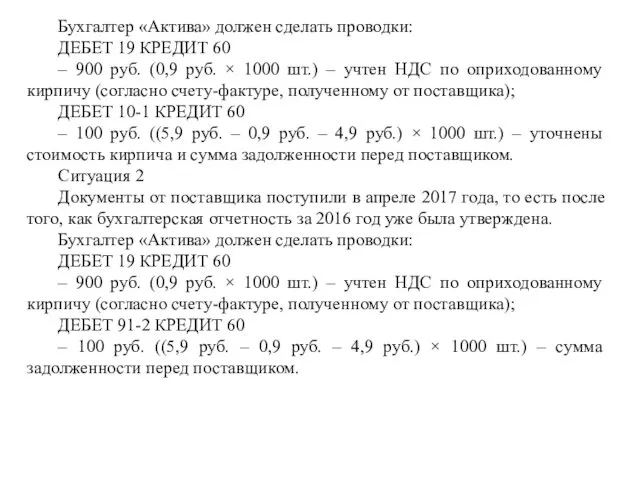

- 22. Пример В ноябре 2016 года АО «Актив» получило от поставщика 1000 шт. кирпича марки М-150. Товаросопроводительные

- 23. Бухгалтер «Актива» должен сделать проводки: ДЕБЕТ 19 КРЕДИТ 60 – 900 руб. (0,9 руб. × 1000

- 24. Изготовление материалов собственными силами Организация может изготовить материалы (тару, запасные части и прочие ценности) собственными силами.

- 25. Поступление материалов в качестве вклада в уставный капитал При оприходовании материалов, внесенных в качестве вклада в

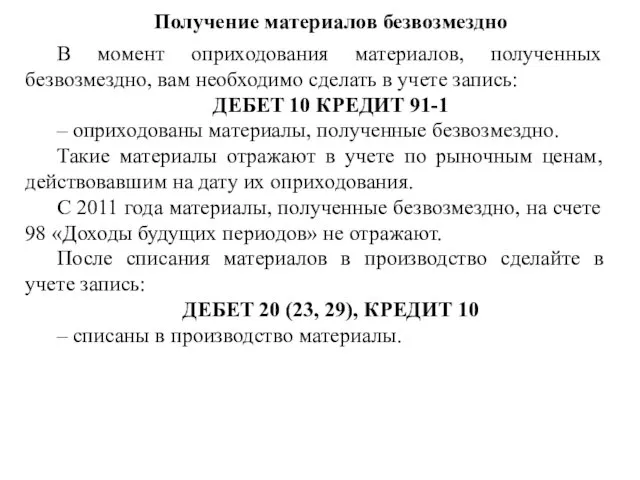

- 26. Получение материалов безвозмездно В момент оприходования материалов, полученных безвозмездно, вам необходимо сделать в учете запись: ДЕБЕТ

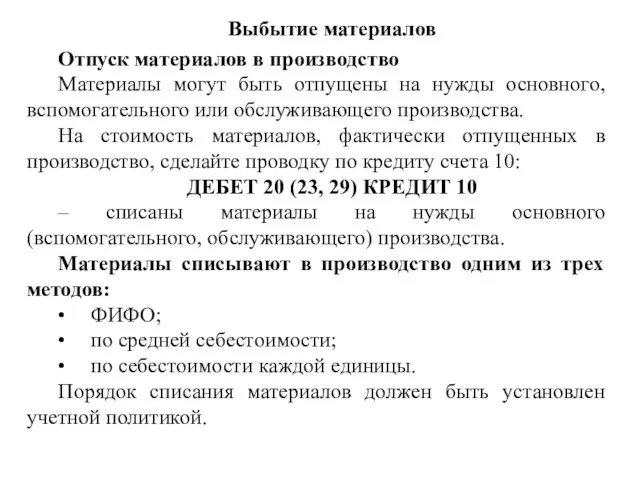

- 27. Выбытие материалов Отпуск материалов в производство Материалы могут быть отпущены на нужды основного, вспомогательного или обслуживающего

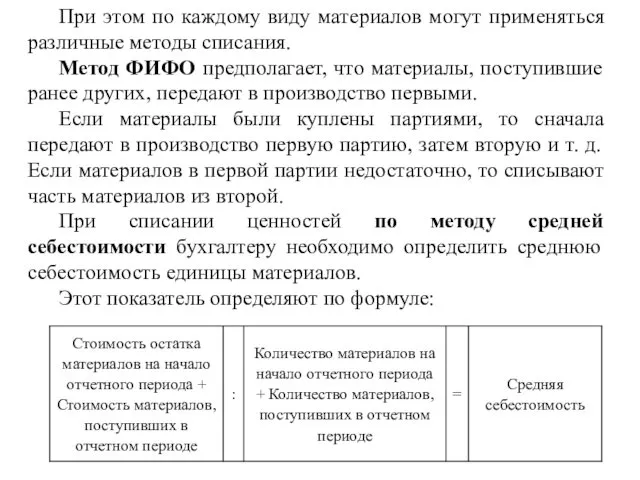

- 28. При этом по каждому виду материалов могут применяться различные методы списания. Метод ФИФО предполагает, что материалы,

- 29. Чтобы установить стоимость материалов, которые подлежат списанию, среднюю себестоимость единицы продукции умножают на общее количество списанных

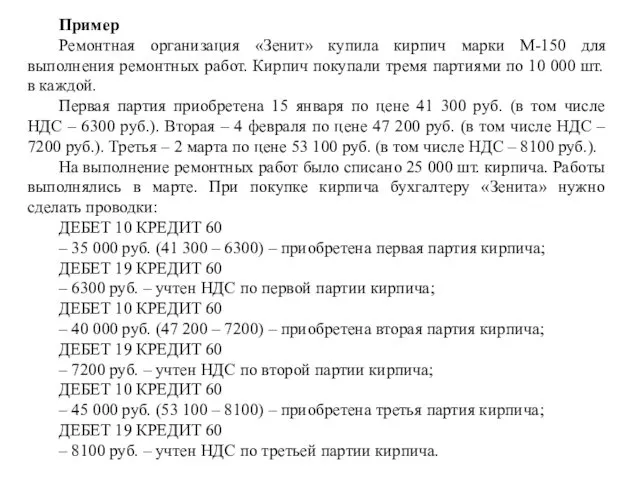

- 30. Пример Ремонтная организация «Зенит» купила кирпич марки М-150 для выполнения ремонтных работ. Кирпич покупали тремя партиями

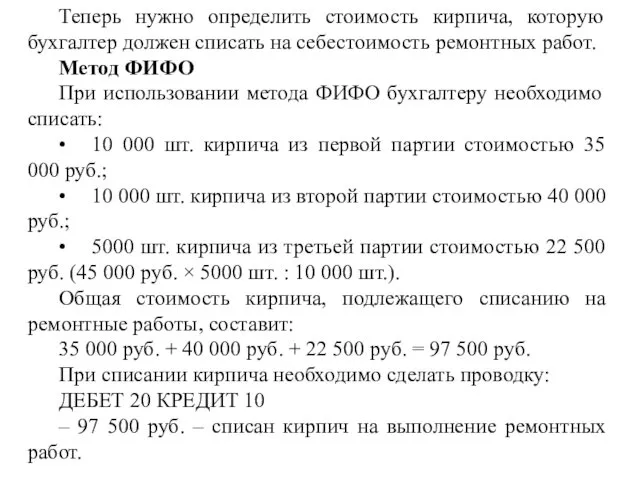

- 31. Теперь нужно определить стоимость кирпича, которую бухгалтер должен списать на себестоимость ремонтных работ. Метод ФИФО При

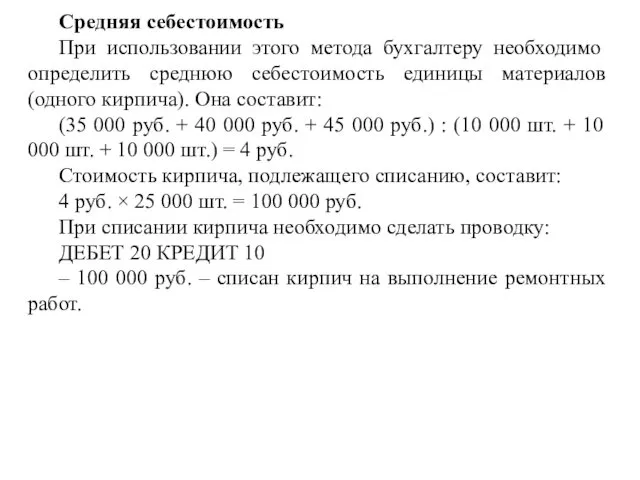

- 32. Средняя себестоимость При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы материалов (одного кирпича). Она

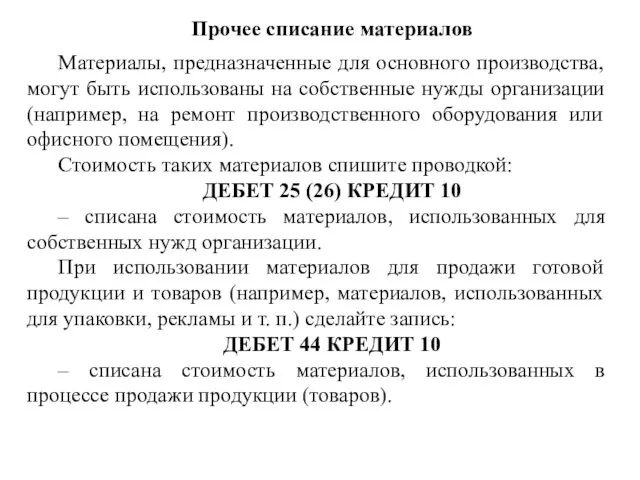

- 33. Прочее списание материалов Материалы, предназначенные для основного производства, могут быть использованы на собственные нужды организации (например,

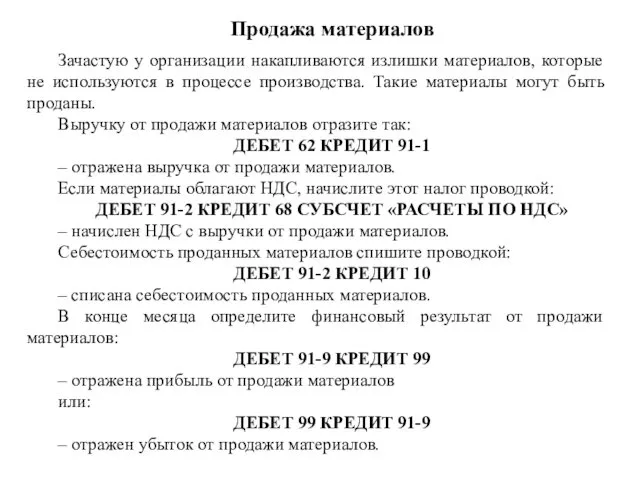

- 34. Продажа материалов Зачастую у организации накапливаются излишки материалов, которые не используются в процессе производства. Такие материалы

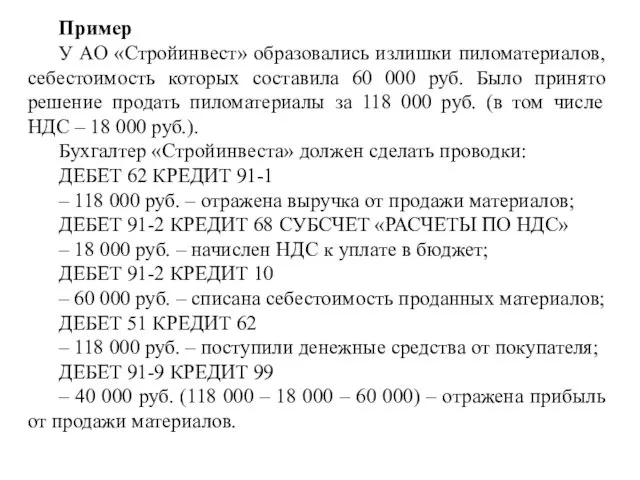

- 35. Пример У АО «Стройинвест» образовались излишки пиломатериалов, себестоимость которых составила 60 000 руб. Было принято решение

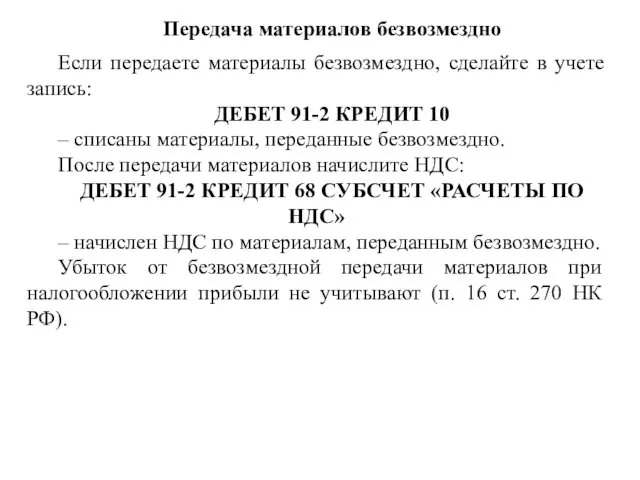

- 36. Передача материалов безвозмездно Если передаете материалы безвозмездно, сделайте в учете запись: ДЕБЕТ 91-2 КРЕДИТ 10 –

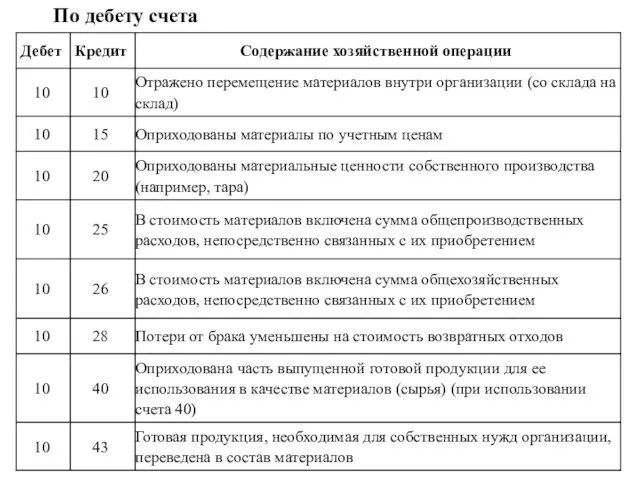

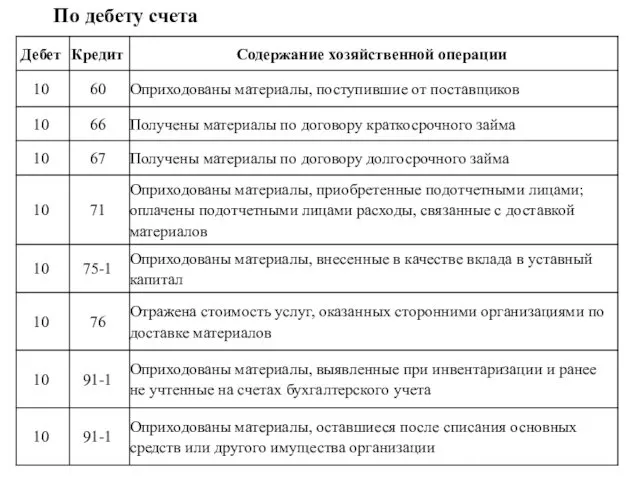

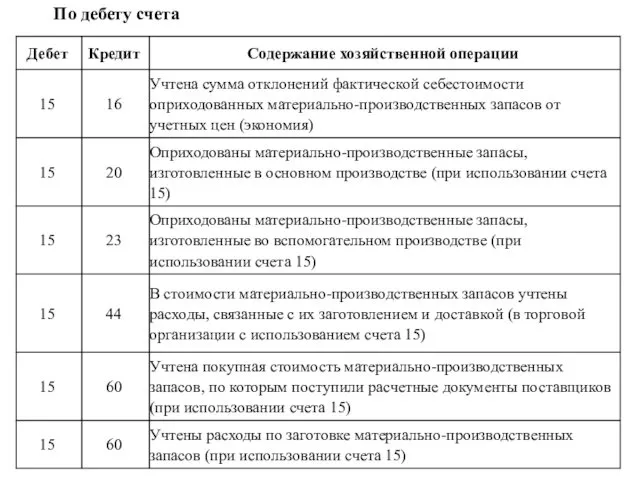

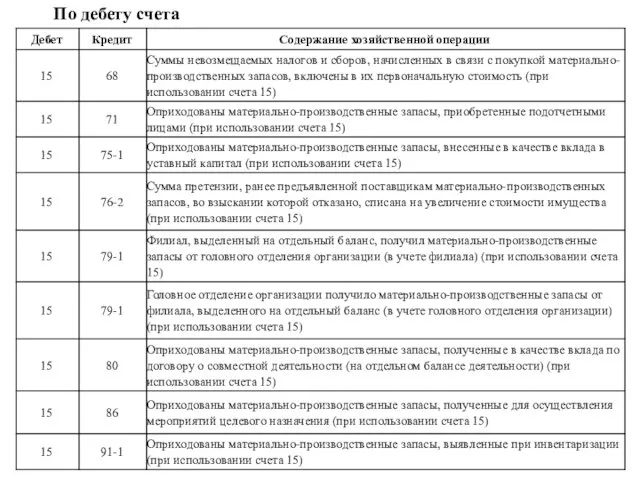

- 37. По дебету счета

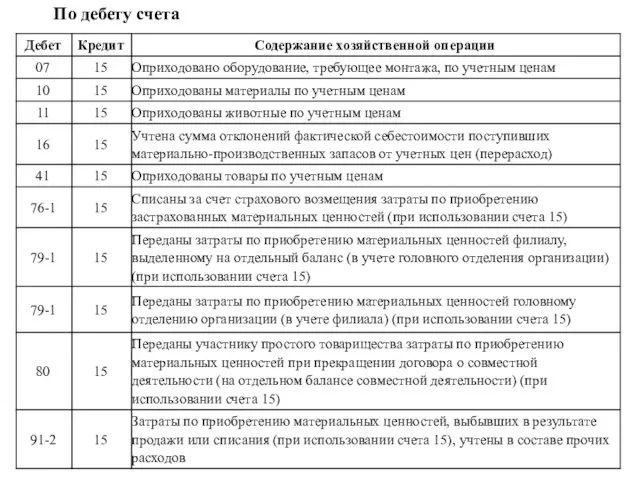

- 38. По дебету счета

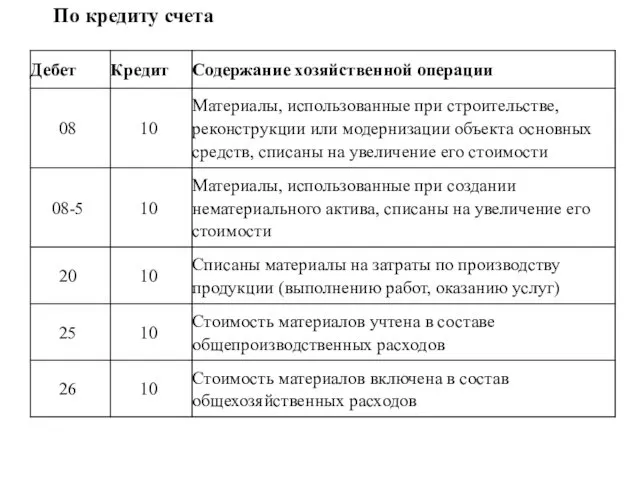

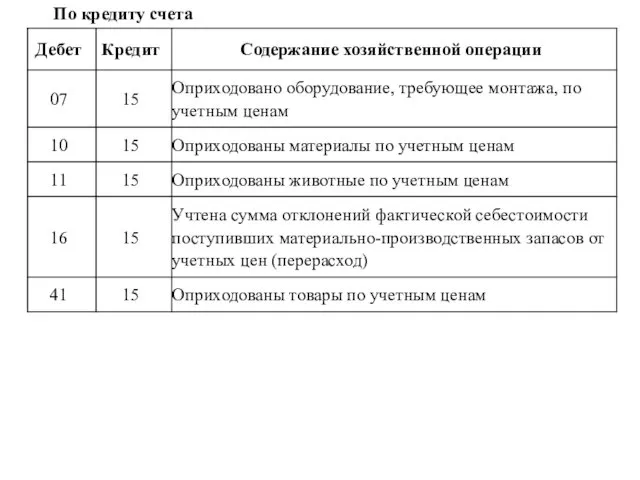

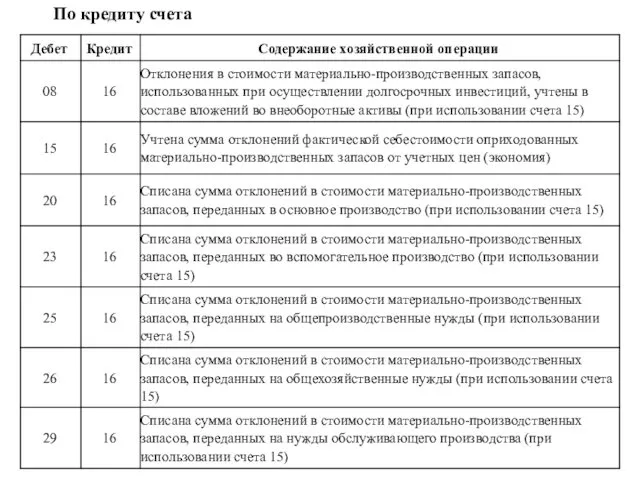

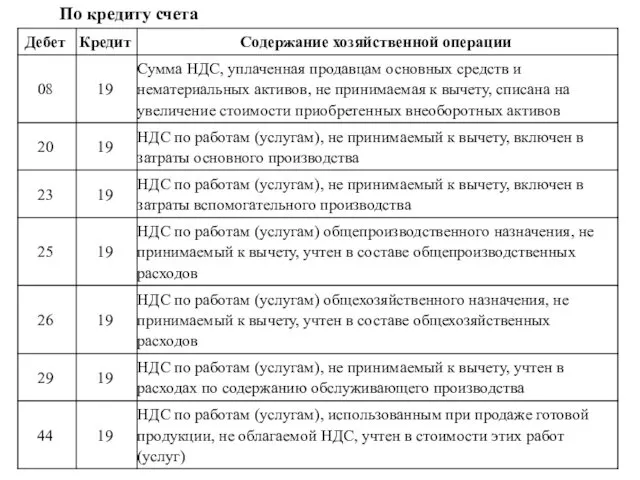

- 39. По кредиту счета

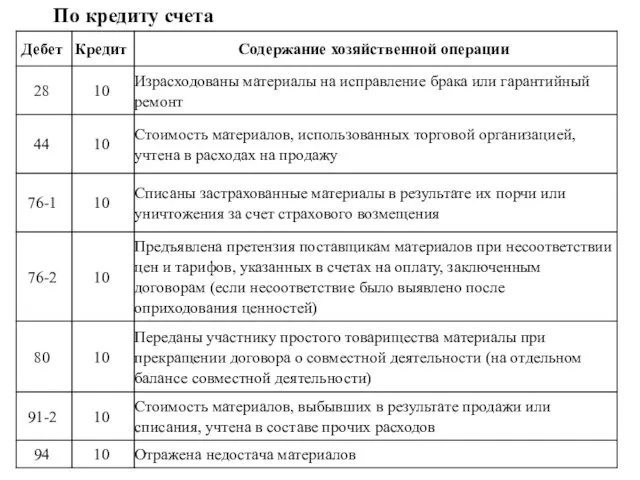

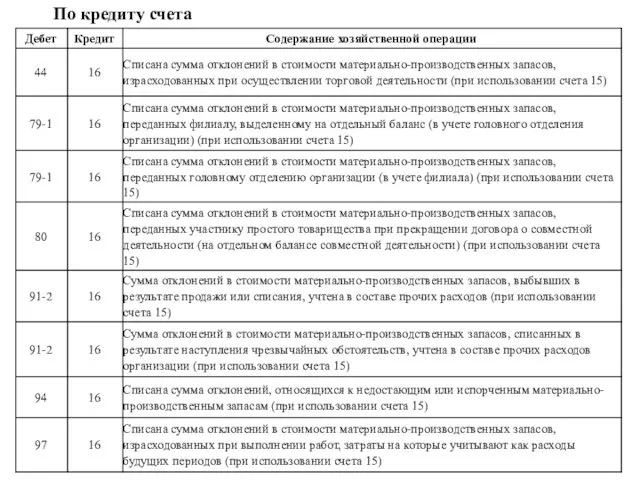

- 40. По кредиту счета

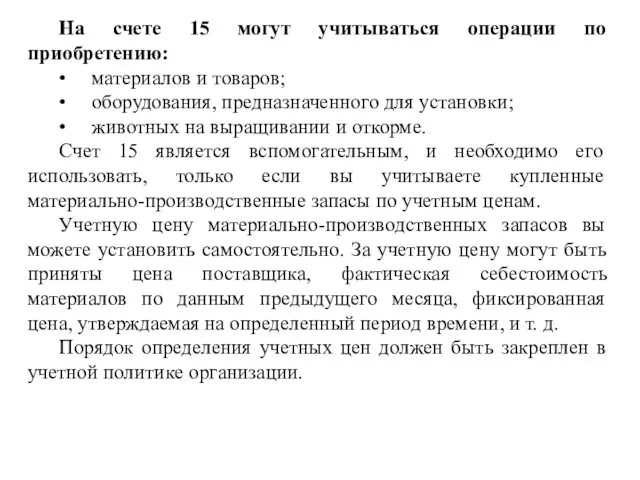

- 41. 2. Заготовление и приобретение материальных ценностей Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения

- 42. На счете 15 могут учитываться операции по приобретению: • материалов и товаров; • оборудования, предназначенного для

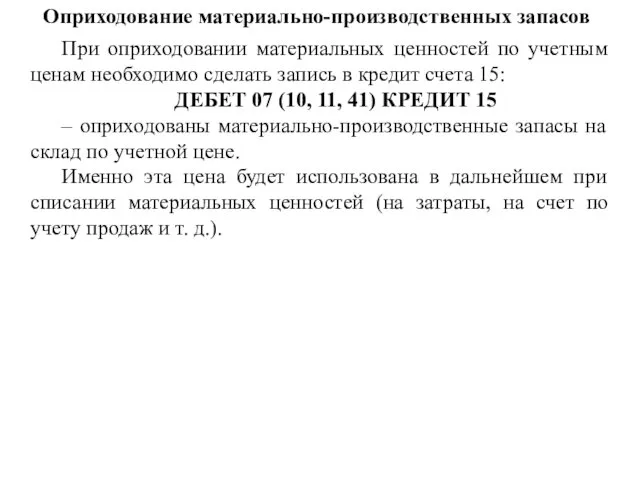

- 43. Оприходование материально-производственных запасов При оприходовании материальных ценностей по учетным ценам необходимо сделать запись в кредит счета

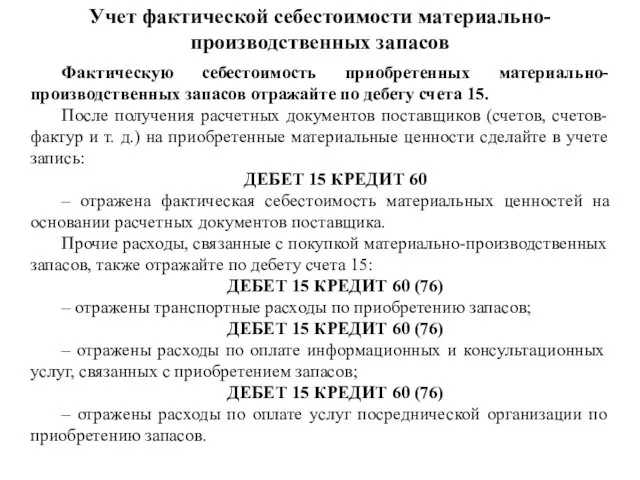

- 44. Учет фактической себестоимости материально-производственных запасов Фактическую себестоимость приобретенных материально-производственных запасов отражайте по дебету счета 15. После

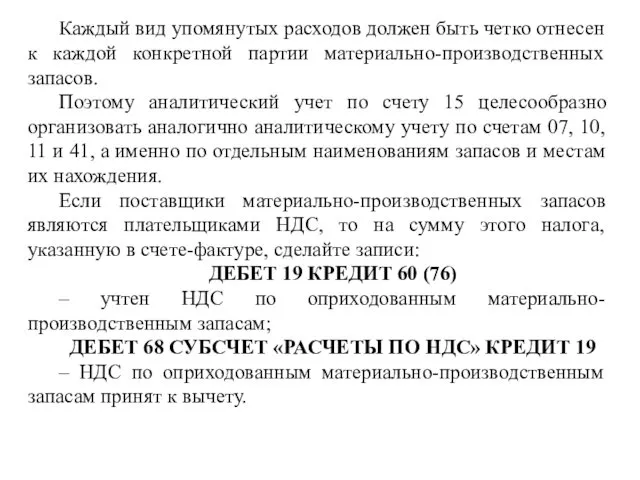

- 45. Каждый вид упомянутых расходов должен быть четко отнесен к каждой конкретной партии материально-производственных запасов. Поэтому аналитический

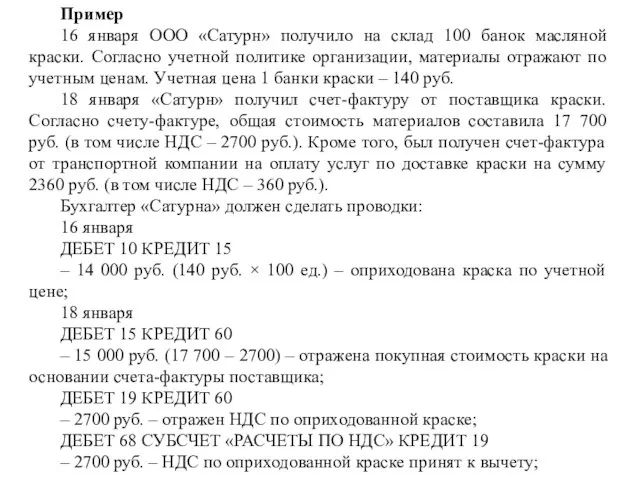

- 46. Пример 16 января ООО «Сатурн» получило на склад 100 банок масляной краски. Согласно учетной политике организации,

- 47. ДЕБЕТ 15 КРЕДИТ 60 – 2000 руб. (2360 – 360) – отражены транспортные расходы, связанные с

- 48. Списание разницы между учетной ценой материально-производственных запасов и их фактической себестоимостью Разница (отклонение) между учетной ценой

- 49. По дебету счета

- 50. По дебету счета

- 51. По дебету счета

- 52. По кредиту счета

- 53. 3. Учет отклонения в стоимости материальных ценностей Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для

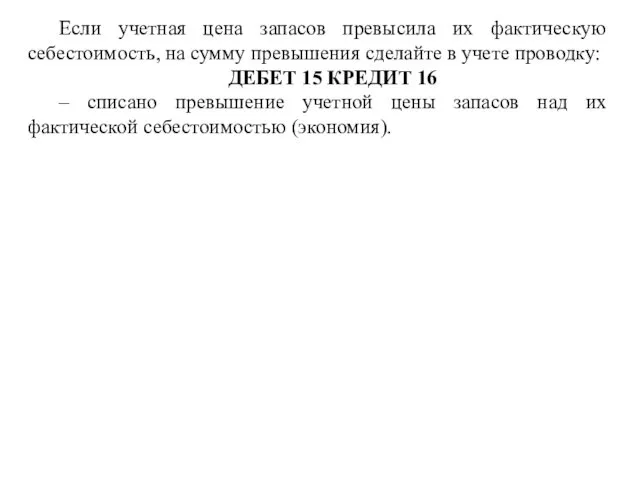

- 54. Если учетная цена запасов превысила их фактическую себестоимость, на сумму превышения сделайте в учете проводку: ДЕБЕТ

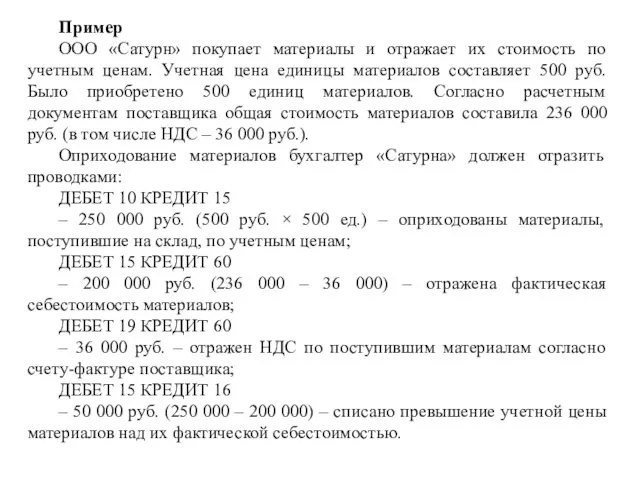

- 55. Пример ООО «Сатурн» покупает материалы и отражает их стоимость по учетным ценам. Учетная цена единицы материалов

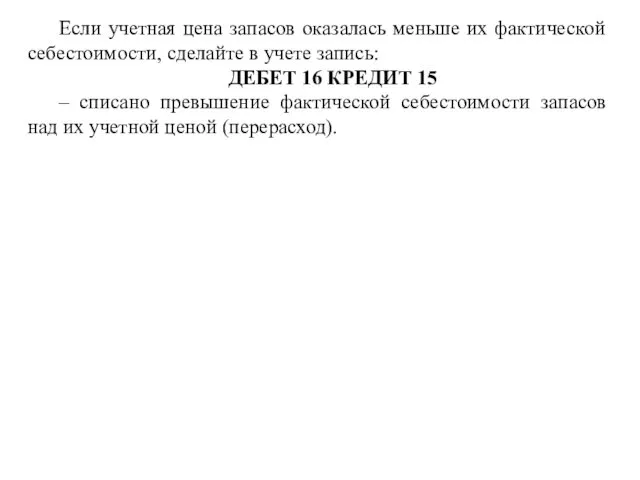

- 56. Если учетная цена запасов оказалась меньше их фактической себестоимости, сделайте в учете запись: ДЕБЕТ 16 КРЕДИТ

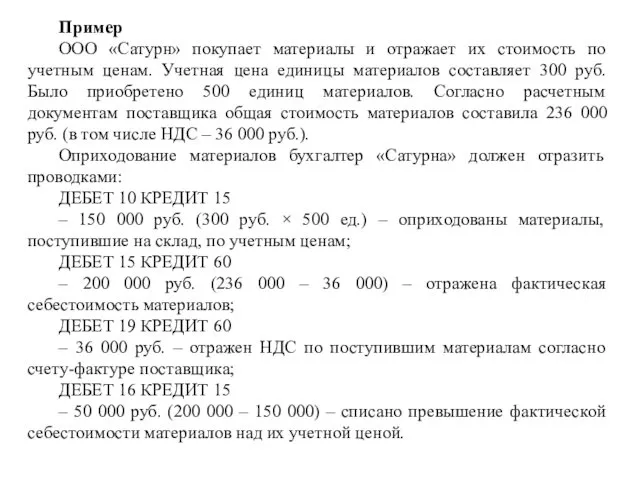

- 57. Пример ООО «Сатурн» покупает материалы и отражает их стоимость по учетным ценам. Учетная цена единицы материалов

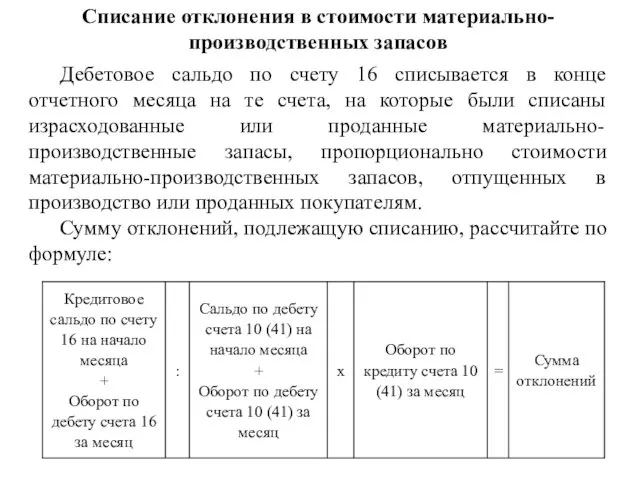

- 58. Списание отклонения в стоимости материально-производственных запасов Дебетовое сальдо по счету 16 списывается в конце отчетного месяца

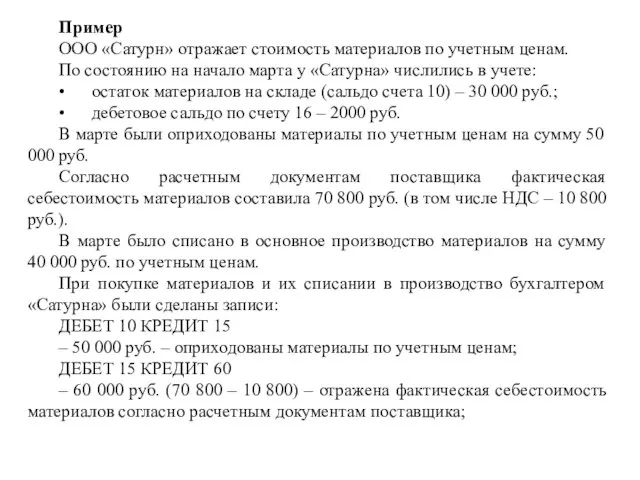

- 59. Пример ООО «Сатурн» отражает стоимость материалов по учетным ценам. По состоянию на начало марта у «Сатурна»

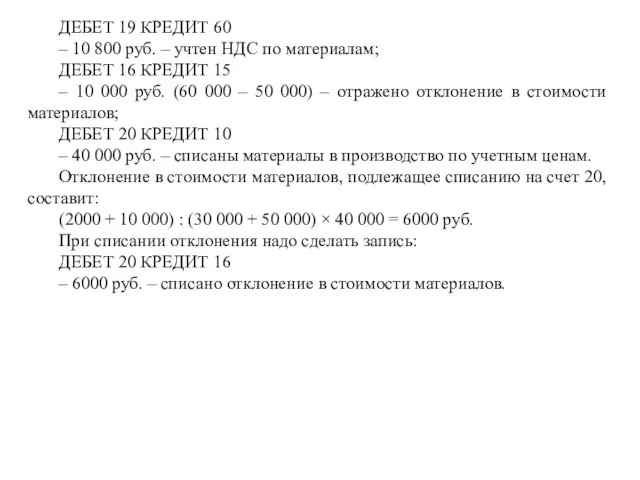

- 60. ДЕБЕТ 19 КРЕДИТ 60 – 10 800 руб. – учтен НДС по материалам; ДЕБЕТ 16 КРЕДИТ

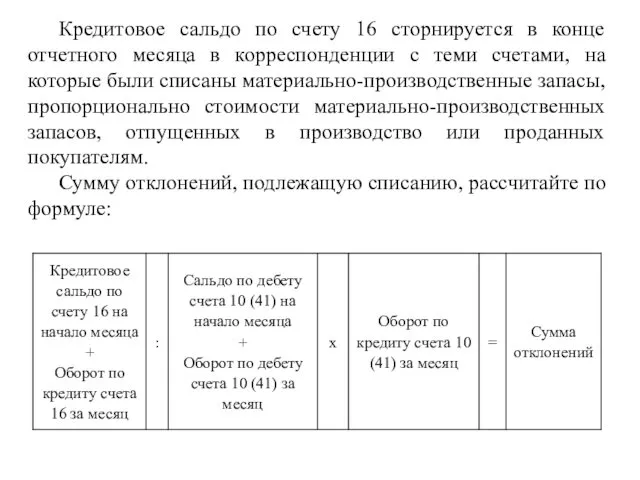

- 61. Кредитовое сальдо по счету 16 сторнируется в конце отчетного месяца в корреспонденции с теми счетами, на

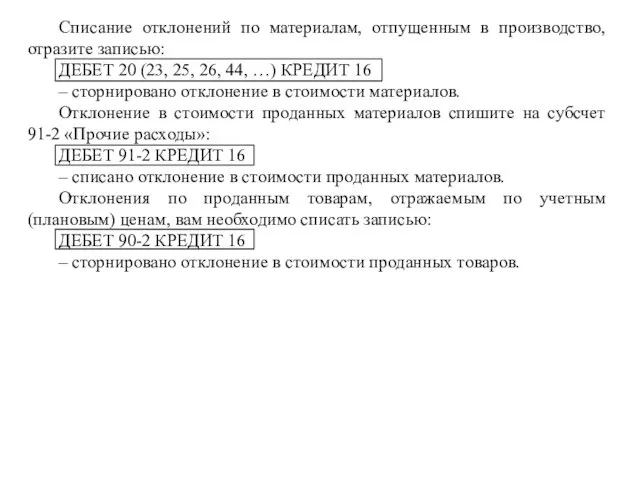

- 62. Списание отклонений по материалам, отпущенным в производство, отразите записью: ДЕБЕТ 20 (23, 25, 26, 44, …)

- 63. Пример ООО «Сатурн» отражает стоимость материалов по учетным ценам. По состоянию на начало марта у «Сатурна»

- 64. ДЕБЕТ 19 КРЕДИТ 60 – 7200 руб. – учтен НДС по материалам; ДЕБЕТ 15 КРЕДИТ 16

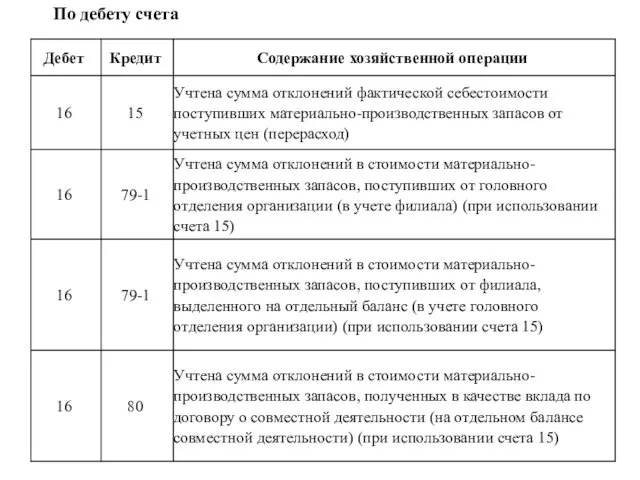

- 65. По дебету счета

- 66. По кредиту счета

- 67. По кредиту счета

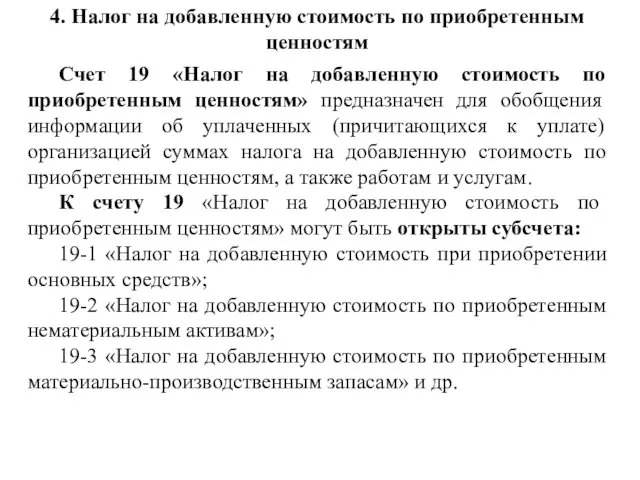

- 68. 4. Налог на добавленную стоимость по приобретенным ценностям Счет 19 «Налог на добавленную стоимость по приобретенным

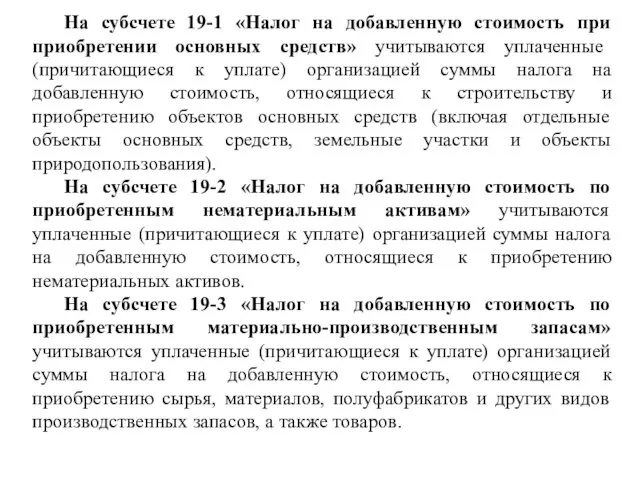

- 69. На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств» учитываются уплаченные (причитающиеся к уплате)

- 70. По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» отражаются уплаченные (причитающиеся к уплате)

- 71. Учет налога на добавленную стоимость, подлежащего уплате поставщику (исполнителю) Если организация получила от поставщика материальные ценности

- 72. С суммы аванса или предварительной оплаты, перечисленной поставщику (исполнителю) в счет будущей поставки товаров (выполнения работ,

- 73. Особые случаи учета НДС Есть несколько случаев, когда сумму НДС необходимо отразить по дебету счета 19

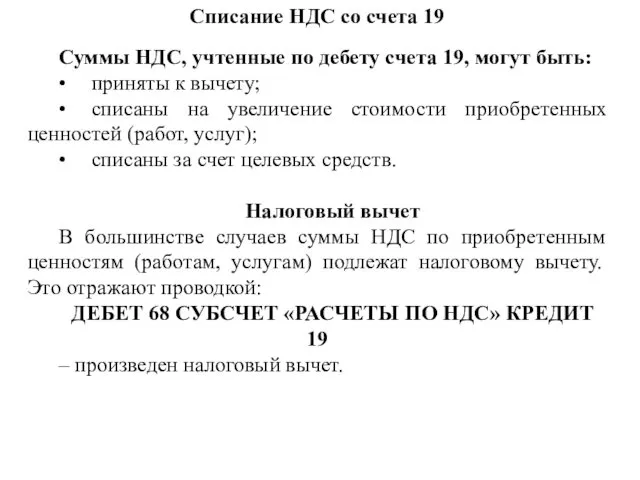

- 74. Списание НДС со счета 19 Суммы НДС, учтенные по дебету счета 19, могут быть: • приняты

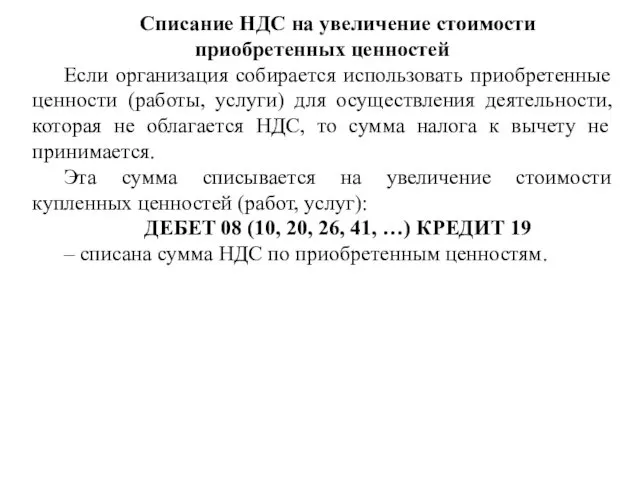

- 75. Списание НДС на увеличение стоимости приобретенных ценностей Если организация собирается использовать приобретенные ценности (работы, услуги) для

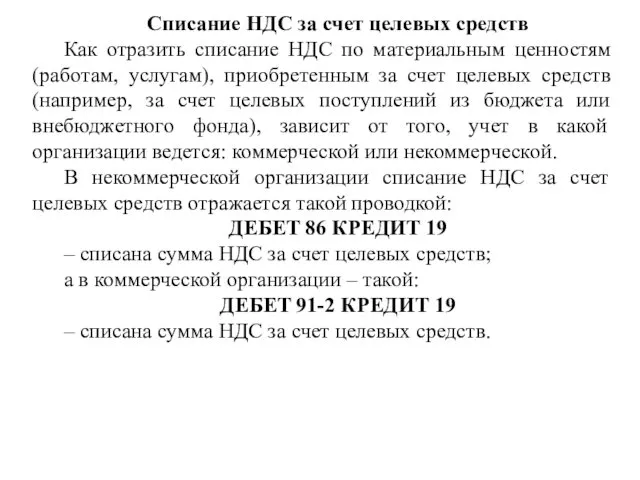

- 76. Списание НДС за счет целевых средств Как отразить списание НДС по материальным ценностям (работам, услугам), приобретенным

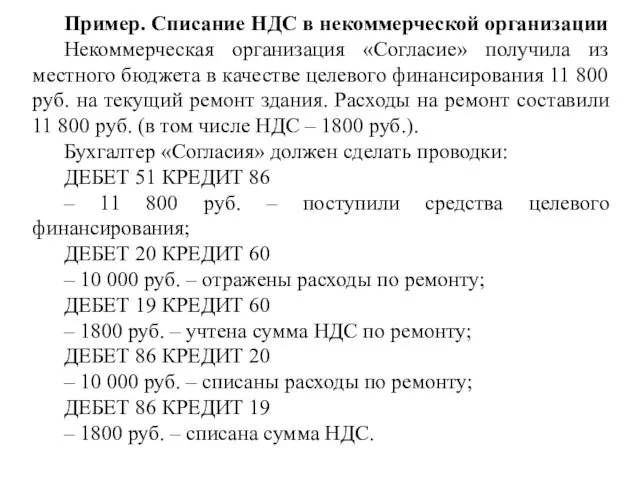

- 77. Пример. Списание НДС в некоммерческой организации Некоммерческая организация «Согласие» получила из местного бюджета в качестве целевого

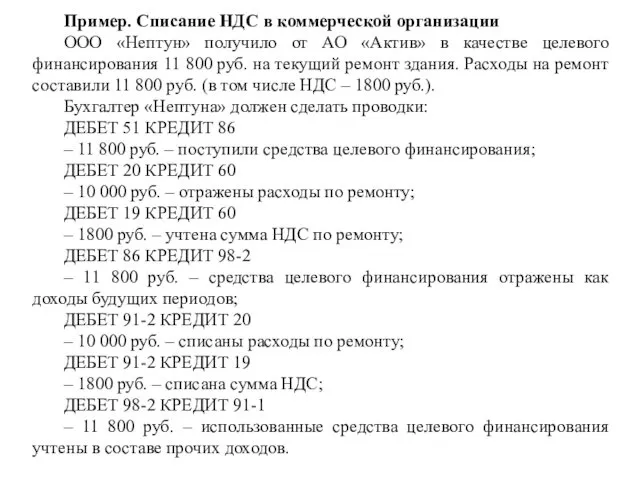

- 78. Пример. Списание НДС в коммерческой организации ООО «Нептун» получило от АО «Актив» в качестве целевого финансирования

- 79. По дебету счета

- 80. По кредиту счета

- 82. Скачать презентацию

1. Учет материалов

Счет 10 «Материалы» предназначен для обобщения информации о наличии

1. Учет материалов

Счет 10 «Материалы» предназначен для обобщения информации о наличии

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных

На счете 10 учитывается стоимость материалов, сырья, топлива, запасных частей и

На счете 10 учитывается стоимость материалов, сырья, топлива, запасных частей и

Поступление материалов

Покупка материалов

Можно учитывать материалы либо по фактической себестоимости, либо по

Поступление материалов

Покупка материалов

Можно учитывать материалы либо по фактической себестоимости, либо по

Фактическая себестоимость материалов, приобретенных за плату, складывается из всех затрат по

Фактическая себестоимость материалов, приобретенных за плату, складывается из всех затрат по

Суммы, уплаченные поставщику, вы должны учесть по дебету соответствующего субсчета счета

Суммы, уплаченные поставщику, вы должны учесть по дебету соответствующего субсчета счета

Пример (покупка канцтоваров)

АО «Актив» приобрело для сотрудников администрации канцтовары на общую

Пример (покупка канцтоваров)

АО «Актив» приобрело для сотрудников администрации канцтовары на общую

Учет транспортно-заготовительных расходов

К транспортно-заготовительным расходам, связанным с приобретением материалов, относят:

• расходы по

Учет транспортно-заготовительных расходов

К транспортно-заготовительным расходам, связанным с приобретением материалов, относят:

• расходы по

Транспортно-заготовительные расходы можно учитывать одним из трех способов:

• включать в фактическую себестоимость

Транспортно-заготовительные расходы можно учитывать одним из трех способов:

• включать в фактическую себестоимость

Включение транспортно-заготовительных расходов в фактическую себестоимость материалов

Этот способ целесообразно использовать в

Включение транспортно-заготовительных расходов в фактическую себестоимость материалов

Этот способ целесообразно использовать в

Пример

В марте текущего года АО «Актив» приобрело 1000 кг цемента на

Пример

В марте текущего года АО «Актив» приобрело 1000 кг цемента на

Отражение транспортно-заготовительных расходов на отдельном субсчете счета 10

В этом случае списание

Отражение транспортно-заготовительных расходов на отдельном субсчете счета 10

В этом случае списание

Пример

По состоянию на 1 апреля в учете АО «Актив» числятся:

– 800

Пример

По состоянию на 1 апреля в учете АО «Актив» числятся:

– 800

Процент ТЗР, подлежащих списанию на счета по учету затрат, составит:

(960 руб.

Процент ТЗР, подлежащих списанию на счета по учету затрат, составит:

(960 руб.

Документальное оформление поступивших материалов

При оприходовании материалов составляют следующие документы:

• приходный ордер (форма

Документальное оформление поступивших материалов

При оприходовании материалов составляют следующие документы:

• приходный ордер (форма

Вот образец такого штампа:

Вот образец такого штампа:

Материалы приходуют в тех единицах измерения, которые указаны в товаросопроводительных документах

Материалы приходуют в тех единицах измерения, которые указаны в товаросопроводительных документах

Вот образец акта:

Вот образец акта:

Учет материалов, на которые отсутствуют расчетные документы поставщика

Если на склад поступили

Учет материалов, на которые отсутствуют расчетные документы поставщика

Если на склад поступили

Пример

В ноябре 2016 года АО «Актив» получило от поставщика 1000 шт.

Пример

В ноябре 2016 года АО «Актив» получило от поставщика 1000 шт.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (0,9

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (0,9

Изготовление материалов собственными силами

Организация может изготовить материалы (тару, запасные части и

Изготовление материалов собственными силами

Организация может изготовить материалы (тару, запасные части и

Поступление материалов в качестве вклада в уставный капитал

При оприходовании материалов, внесенных

Поступление материалов в качестве вклада в уставный капитал

При оприходовании материалов, внесенных

Получение материалов безвозмездно

В момент оприходования материалов, полученных безвозмездно, вам необходимо сделать

Получение материалов безвозмездно

В момент оприходования материалов, полученных безвозмездно, вам необходимо сделать

Выбытие материалов

Отпуск материалов в производство

Материалы могут быть отпущены на нужды основного,

Выбытие материалов

Отпуск материалов в производство

Материалы могут быть отпущены на нужды основного,

При этом по каждому виду материалов могут применяться различные методы списания.

Метод

При этом по каждому виду материалов могут применяться различные методы списания.

Метод

Чтобы установить стоимость материалов, которые подлежат списанию, среднюю себестоимость единицы продукции

Чтобы установить стоимость материалов, которые подлежат списанию, среднюю себестоимость единицы продукции

Пример

Ремонтная организация «Зенит» купила кирпич марки М-150 для выполнения ремонтных работ.

Пример

Ремонтная организация «Зенит» купила кирпич марки М-150 для выполнения ремонтных работ.

Теперь нужно определить стоимость кирпича, которую бухгалтер должен списать на себестоимость

Теперь нужно определить стоимость кирпича, которую бухгалтер должен списать на себестоимость

Средняя себестоимость

При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы

Средняя себестоимость

При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы

Прочее списание материалов

Материалы, предназначенные для основного производства, могут быть использованы на

Прочее списание материалов

Материалы, предназначенные для основного производства, могут быть использованы на

Продажа материалов

Зачастую у организации накапливаются излишки материалов, которые не используются в

Продажа материалов

Зачастую у организации накапливаются излишки материалов, которые не используются в

Пример

У АО «Стройинвест» образовались излишки пиломатериалов, себестоимость которых составила 60 000

Пример

У АО «Стройинвест» образовались излишки пиломатериалов, себестоимость которых составила 60 000

Передача материалов безвозмездно

Если передаете материалы безвозмездно, сделайте в учете запись:

ДЕБЕТ 91-2

Передача материалов безвозмездно

Если передаете материалы безвозмездно, сделайте в учете запись:

ДЕБЕТ 91-2

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

2. Заготовление и приобретение материальных ценностей

Счет 15 «Заготовление и приобретение материальных

2. Заготовление и приобретение материальных ценностей

Счет 15 «Заготовление и приобретение материальных

На счете 15 могут учитываться операции по приобретению:

• материалов и товаров;

• оборудования, предназначенного

На счете 15 могут учитываться операции по приобретению:

• материалов и товаров;

• оборудования, предназначенного

Оприходование материально-производственных запасов

При оприходовании материальных ценностей по учетным ценам необходимо сделать

Оприходование материально-производственных запасов

При оприходовании материальных ценностей по учетным ценам необходимо сделать

Учет фактической себестоимости материально-производственных запасов

Фактическую себестоимость приобретенных материально-производственных запасов отражайте по

Учет фактической себестоимости материально-производственных запасов

Фактическую себестоимость приобретенных материально-производственных запасов отражайте по

Каждый вид упомянутых расходов должен быть четко отнесен к каждой конкретной

Каждый вид упомянутых расходов должен быть четко отнесен к каждой конкретной

Пример

16 января ООО «Сатурн» получило на склад 100 банок масляной краски.

Пример

16 января ООО «Сатурн» получило на склад 100 банок масляной краски.

ДЕБЕТ 15 КРЕДИТ 60

– 2000 руб. (2360 – 360) – отражены

ДЕБЕТ 15 КРЕДИТ 60

– 2000 руб. (2360 – 360) – отражены

Списание разницы между учетной ценой материально-производственных запасов и их фактической себестоимостью

Разница

Списание разницы между учетной ценой материально-производственных запасов и их фактической себестоимостью

Разница

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

3. Учет отклонения в стоимости материальных ценностей

Счет 16 «Отклонение в стоимости

3. Учет отклонения в стоимости материальных ценностей

Счет 16 «Отклонение в стоимости

Если учетная цена запасов превысила их фактическую себестоимость, на сумму превышения

Если учетная цена запасов превысила их фактическую себестоимость, на сумму превышения

Пример

ООО «Сатурн» покупает материалы и отражает их стоимость по учетным ценам.

Пример

ООО «Сатурн» покупает материалы и отражает их стоимость по учетным ценам.

Если учетная цена запасов оказалась меньше их фактической себестоимости, сделайте в

Если учетная цена запасов оказалась меньше их фактической себестоимости, сделайте в

Пример

ООО «Сатурн» покупает материалы и отражает их стоимость по учетным ценам.

Пример

ООО «Сатурн» покупает материалы и отражает их стоимость по учетным ценам.

Списание отклонения в стоимости материально-производственных запасов

Дебетовое сальдо по счету 16 списывается

Списание отклонения в стоимости материально-производственных запасов

Дебетовое сальдо по счету 16 списывается

Пример

ООО «Сатурн» отражает стоимость материалов по учетным ценам.

По состоянию на начало

Пример

ООО «Сатурн» отражает стоимость материалов по учетным ценам.

По состоянию на начало

ДЕБЕТ 19 КРЕДИТ 60

– 10 800 руб. – учтен НДС по

ДЕБЕТ 19 КРЕДИТ 60

– 10 800 руб. – учтен НДС по

Кредитовое сальдо по счету 16 сторнируется в конце отчетного месяца в

Кредитовое сальдо по счету 16 сторнируется в конце отчетного месяца в

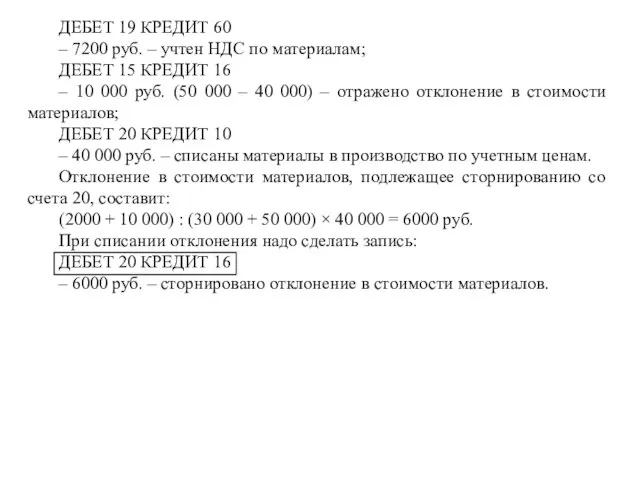

Списание отклонений по материалам, отпущенным в производство, отразите записью:

ДЕБЕТ 20 (23,

Списание отклонений по материалам, отпущенным в производство, отразите записью:

ДЕБЕТ 20 (23,

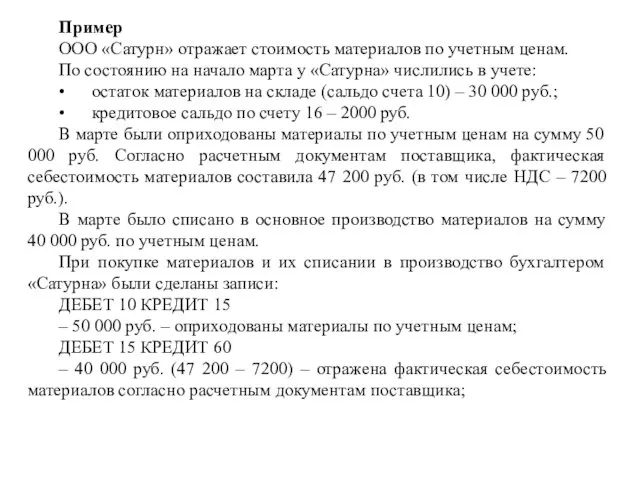

Пример

ООО «Сатурн» отражает стоимость материалов по учетным ценам.

По состоянию на начало

Пример

ООО «Сатурн» отражает стоимость материалов по учетным ценам.

По состоянию на начало

ДЕБЕТ 19 КРЕДИТ 60

– 7200 руб. – учтен НДС по материалам;

ДЕБЕТ

ДЕБЕТ 19 КРЕДИТ 60

– 7200 руб. – учтен НДС по материалам;

ДЕБЕТ

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

4. Налог на добавленную стоимость по приобретенным ценностям

Счет 19 «Налог на

4. Налог на добавленную стоимость по приобретенным ценностям

Счет 19 «Налог на

На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств»

На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств»

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Учет налога на добавленную стоимость, подлежащего уплате поставщику (исполнителю)

Если организация получила

Учет налога на добавленную стоимость, подлежащего уплате поставщику (исполнителю)

Если организация получила

С суммы аванса или предварительной оплаты, перечисленной поставщику (исполнителю) в счет

С суммы аванса или предварительной оплаты, перечисленной поставщику (исполнителю) в счет

Особые случаи учета НДС

Есть несколько случаев, когда сумму НДС необходимо отразить

Особые случаи учета НДС

Есть несколько случаев, когда сумму НДС необходимо отразить

Списание НДС со счета 19

Суммы НДС, учтенные по дебету счета 19,

Списание НДС со счета 19

Суммы НДС, учтенные по дебету счета 19,

Списание НДС на увеличение стоимости приобретенных ценностей

Если организация собирается использовать приобретенные

Списание НДС на увеличение стоимости приобретенных ценностей

Если организация собирается использовать приобретенные

Списание НДС за счет целевых средств

Как отразить списание НДС по материальным

Списание НДС за счет целевых средств

Как отразить списание НДС по материальным

Пример. Списание НДС в некоммерческой организации

Некоммерческая организация «Согласие» получила из местного

Пример. Списание НДС в некоммерческой организации

Некоммерческая организация «Согласие» получила из местного

Пример. Списание НДС в коммерческой организации

ООО «Нептун» получило от АО «Актив»

Пример. Списание НДС в коммерческой организации

ООО «Нептун» получило от АО «Актив»

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

Электрқондырғылардың істен шығуы

Электрқондырғылардың істен шығуы Блокада Ленинграда

Блокада Ленинграда Предварительное напряжение железобетона

Предварительное напряжение железобетона Проект Хлеб - всему голова

Проект Хлеб - всему голова Многопрофильная клиника ООО Медицинский центр жизнь

Многопрофильная клиника ООО Медицинский центр жизнь Презентация Сказка о жабе и розе Диск

Презентация Сказка о жабе и розе Диск Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента

Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента Объёмные таблицы стволов деревьев

Объёмные таблицы стволов деревьев Магнітний запис інформації

Магнітний запис інформації Краски осени

Краски осени Электроэнергетика России

Электроэнергетика России Цветы. Загадки о цветах

Цветы. Загадки о цветах Система управления парковочным пространством

Система управления парковочным пространством Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс

Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс Начертательная геометрия. Строительство

Начертательная геометрия. Строительство Конструирование одежды. 6 класс

Конструирование одежды. 6 класс Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов

Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов Презентация Знаки дорожного движения

Презентация Знаки дорожного движения История телевидения

История телевидения Из детства — в отрочество

Из детства — в отрочество Модели. Моделирование

Модели. Моделирование Первые полеты в космос. Белка и Стрелка

Первые полеты в космос. Белка и Стрелка Медицина Древнего Рима

Медицина Древнего Рима Сохранение здоровья и формирование потребности в здоровом образе жизни

Сохранение здоровья и формирование потребности в здоровом образе жизни Вторая мировая война (1939-1945)

Вторая мировая война (1939-1945) Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС

Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС Служебная дисциплина в органах внутренних дел Российской Федерации

Служебная дисциплина в органах внутренних дел Российской Федерации Презентация к уроку математики для 4 класса

Презентация к уроку математики для 4 класса