- Производственный план

Содержание

- 2. Здесь могут быть описаны основные технологические решения, лицензии, патенты, особенности производства, необходимое оборудование, источники поставки основных

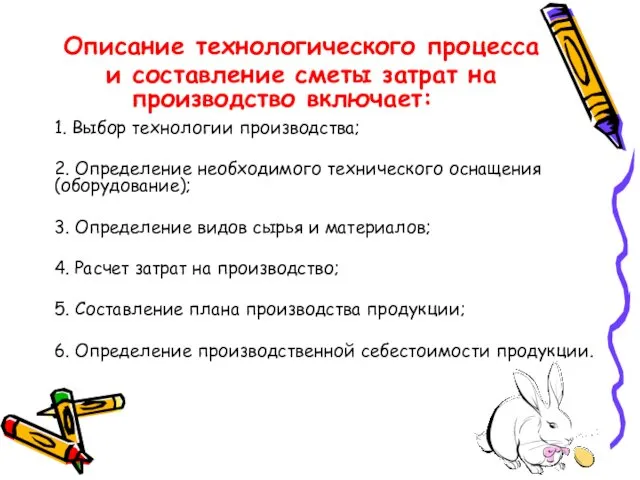

- 3. 1. Выбор технологии производства; 2. Определение необходимого технического оснащения (оборудование); 3. Определение видов сырья и материалов;

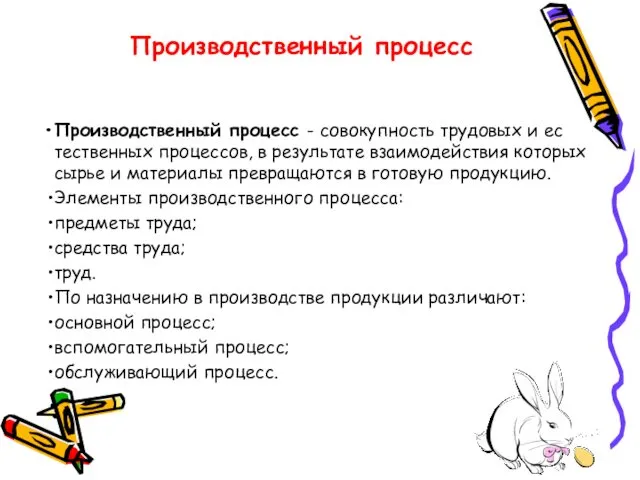

- 4. Производственный процесс - совокупность трудовых и естественных процессов, в результате взаимодействия которых сырье и материалы превращаются

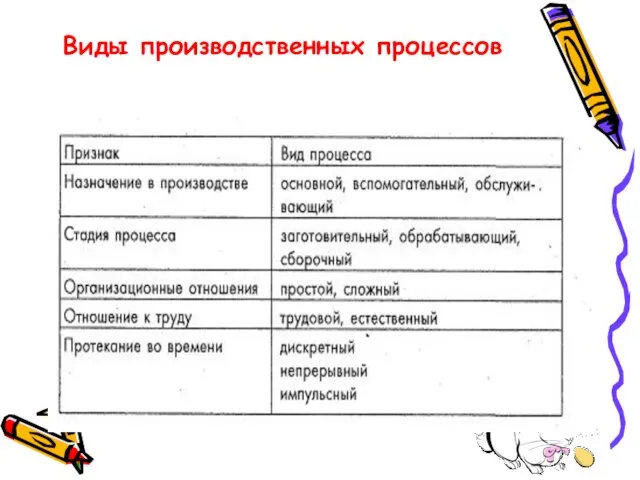

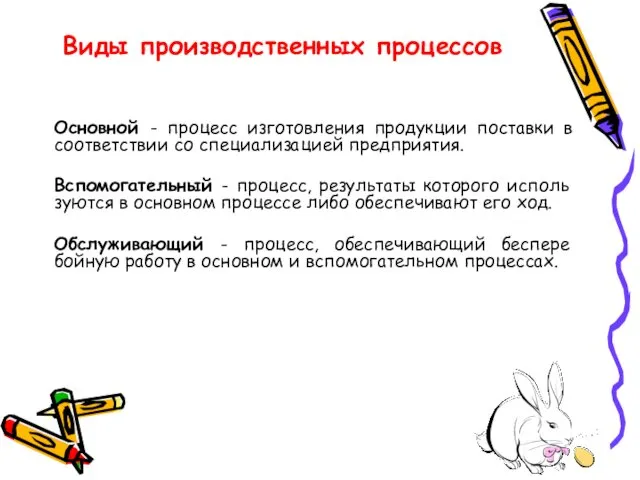

- 5. Виды производственных процессов

- 6. Виды производственных процессов Основной - процесс изготовления продукции поставки в соответствии со специализацией предприятия. Вспомогательный -

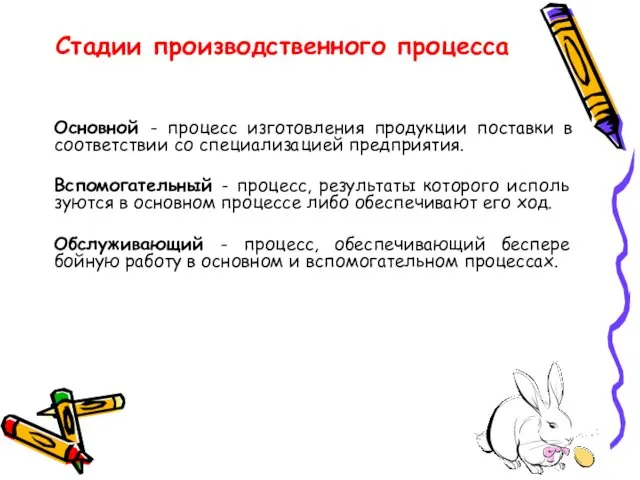

- 7. Стадии производственного процесса Основной - процесс изготовления продукции поставки в соответствии со специализацией предприятия. Вспомогательный -

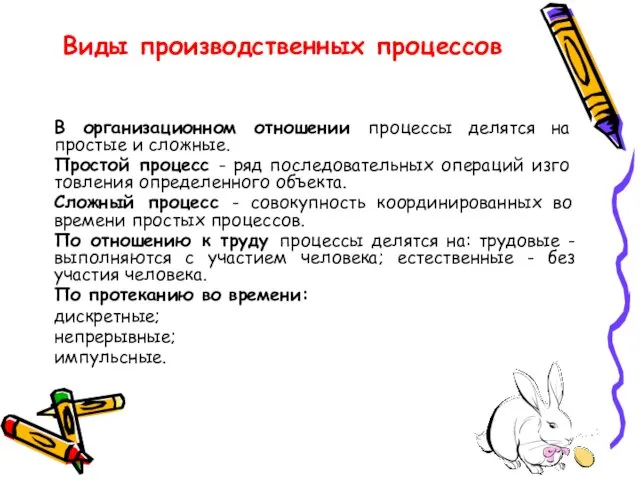

- 8. Виды производственных процессов В организационном отношении процессы делятся на простые и сложные. Простой процесс - ряд

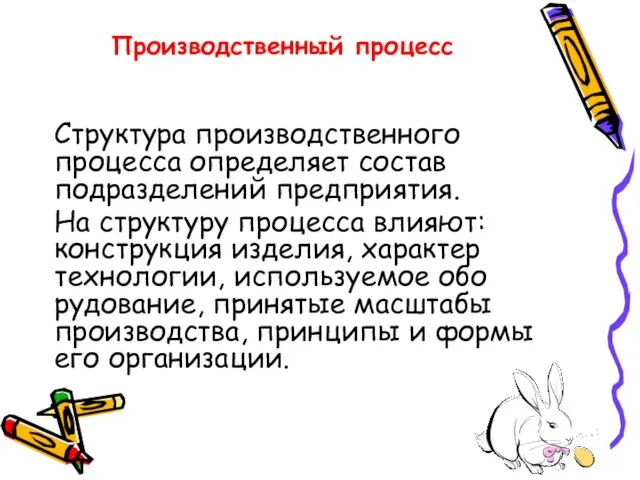

- 9. Производственный процесс Структура производственного процесса определяет состав подразделений предприятия. На структуру процесса влияют: конструкция изделия, характер

- 10. Выбор технологии производства Технология — это комплекс организационных мер, операций и приемов, направленных на изготовление определенных

- 11. Определение необходимого технического оснащения (оборудование) Определяется оборудование согласно выбранной технологии производства. (состав технологической линии) 2. Выбор

- 12. Определение видов сырья и материалов Разнообразие сырья и материалов зависит от вида производства. Поступления основного вида

- 13. Расчет затрат на производство Расчет затрат на производство включает: - оборудование - на сырье и материалы

- 14. Коммунальные услуги

- 15. Общехозяйственные расходы

- 16. 5. Составление плана производства

- 17. План реализации проекта

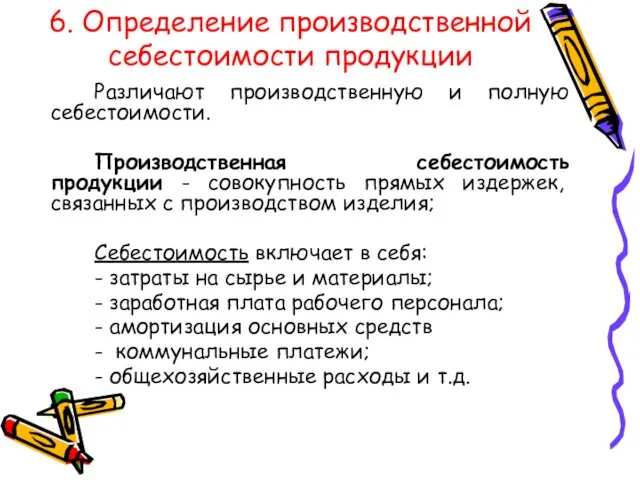

- 18. 6. Определение производственной себестоимости продукции Различают производственную и полную себестоимости. Производственная себестоимость продукции - совокупность прямых

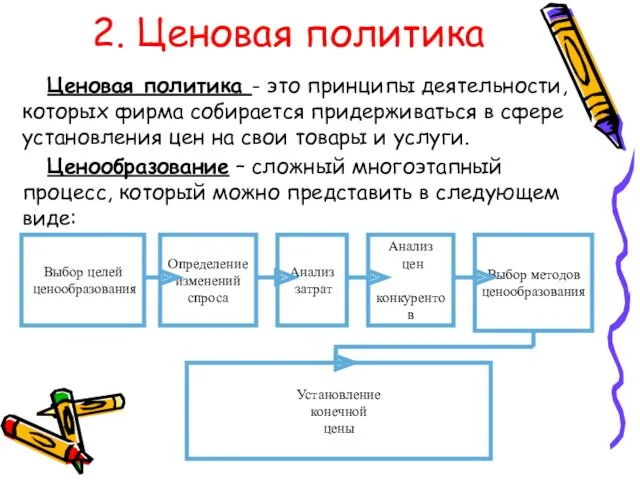

- 19. 2. Ценовая политика Ценовая политика - это принципы деятельности, которых фирма собирается придерживаться в сфере установления

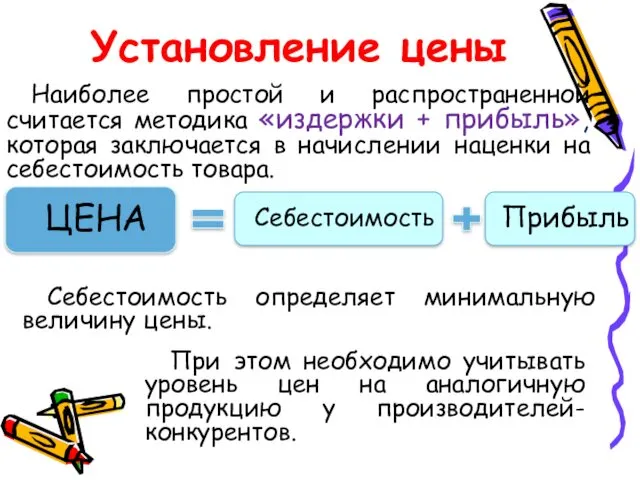

- 20. Установление цены Себестоимость определяет минимальную величину цены. Наиболее простой и распространенной считается методика «издержки + прибыль»,

- 21. Каналы распределения продукции - это совокупность организаций или отдельных лиц, которые принимают на себя или помогают

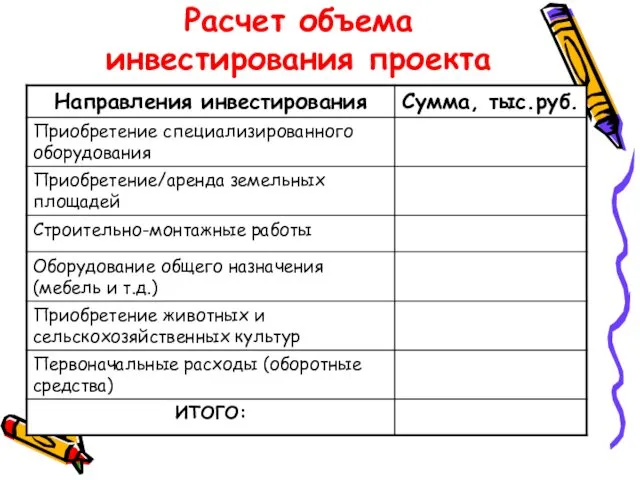

- 22. Расчет объема инвестирования проекта

- 23. Схема возврата кредита Процентная ставка по кредиту – 13% в год; Ставка рефинансирования - 8,25 %.

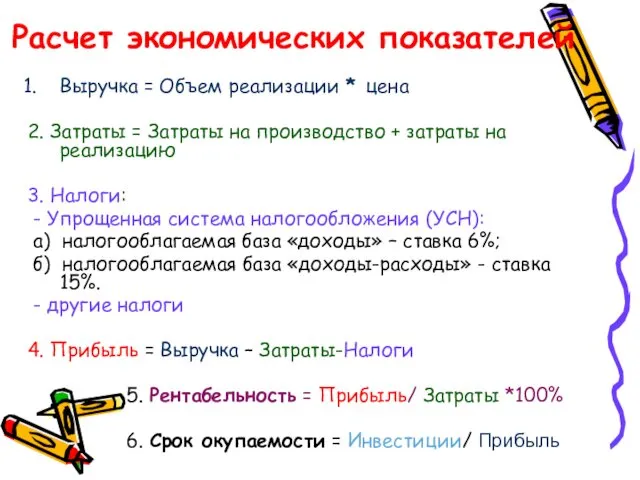

- 24. Расчет экономических показателей Выручка = Объем реализации * цена 2. Затраты = Затраты на производство +

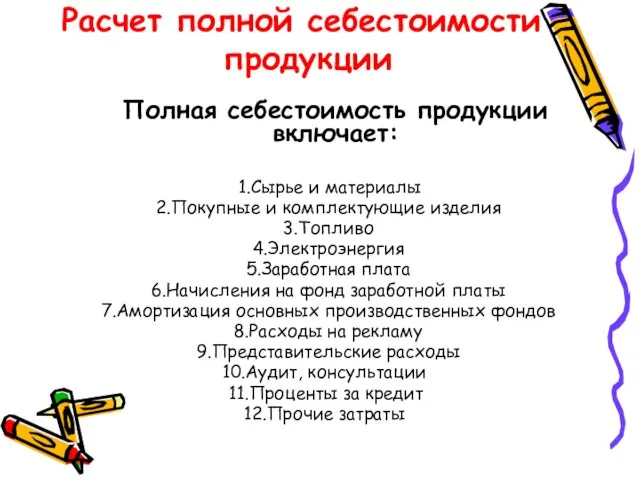

- 25. Расчет полной себестоимости продукции Полная себестоимость продукции включает: Сырье и материалы Покупные и комплектующие изделия Топливо

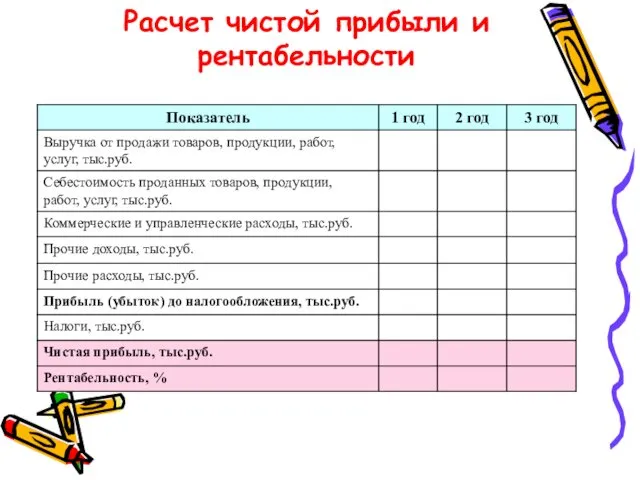

- 26. Расчет чистой прибыли и рентабельности

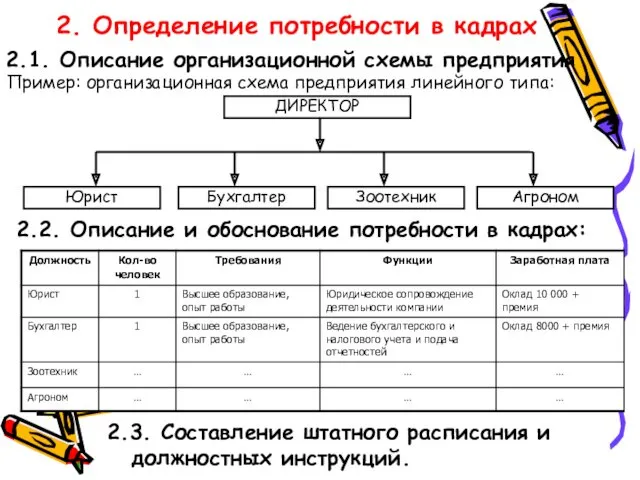

- 27. 2. Определение потребности в кадрах Организационная структура предприятия - установленное распределение полномочий и ответственности между организационными

- 28. 2. Определение потребности в кадрах 2.1. Описание организационной схемы предприятия Пример: организационная схема предприятия линейного типа:

- 29. 3. Определение потребности в административных и производственных помещениях. Факторы, влияющие на определение потребности в административных и

- 30. Основные фонды Следующий этап работы предполагает выбор основных фондов. На этом этапе описывается структура и стоимостная

- 31. Основные фонды Основные фонды - это средства производства используемые в производстве в течении многих циклов и

- 32. Основные фонды Амортизация (depreciation) — это процесс переноса стоимости основных средств на стоимость произведенной и проданной

- 33. Основные фонды Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства после продажи

- 34. Основные фонды Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства после продажи

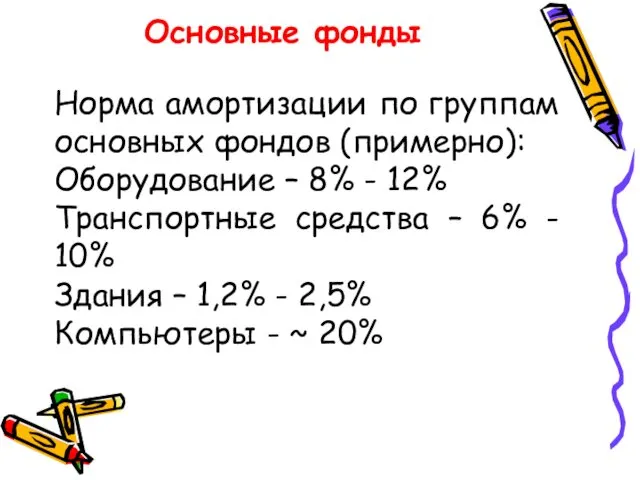

- 35. Основные фонды Норма амортизации по группам основных фондов (примерно): Оборудование – 8% - 12% Транспортные средства

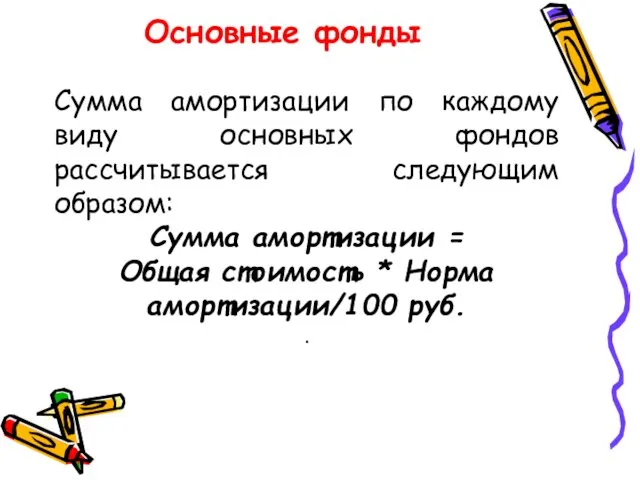

- 36. Основные фонды Сумма амортизации по каждому виду основных фондов рассчитывается следующим образом: Сумма амортизации = Общая

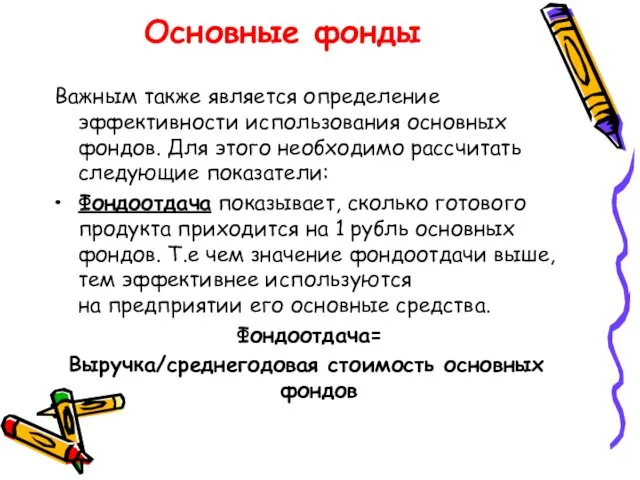

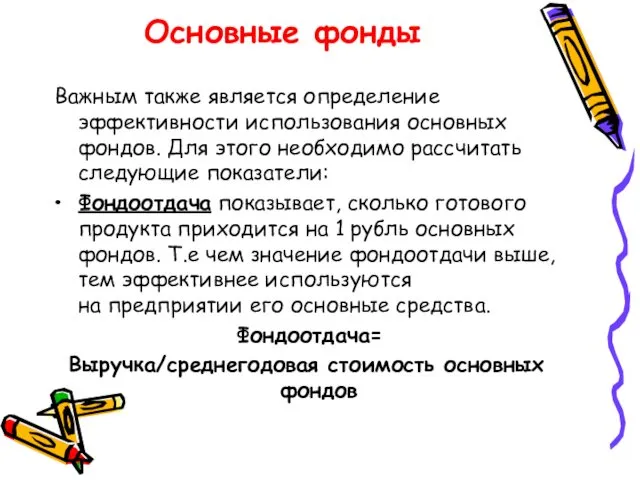

- 37. Основные фонды Важным также является определение эффективности использования основных фондов. Для этого необходимо рассчитать следующие показатели:

- 38. Основные фонды Важным также является определение эффективности использования основных фондов. Для этого необходимо рассчитать следующие показатели:

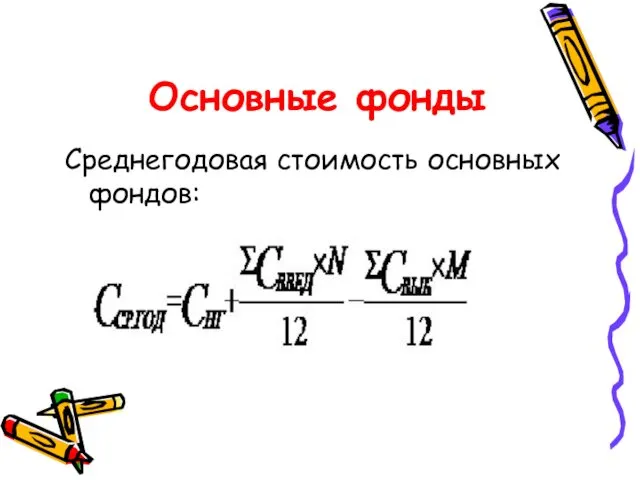

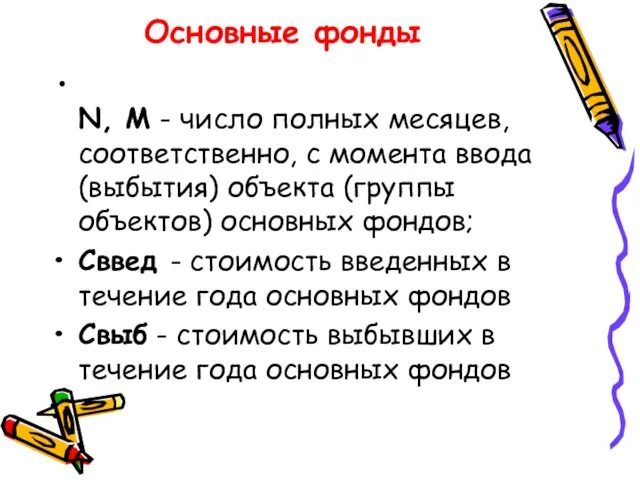

- 39. Основные фонды Среднегодовая стоимость основных фондов:

- 40. Основные фонды N, M - число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов)

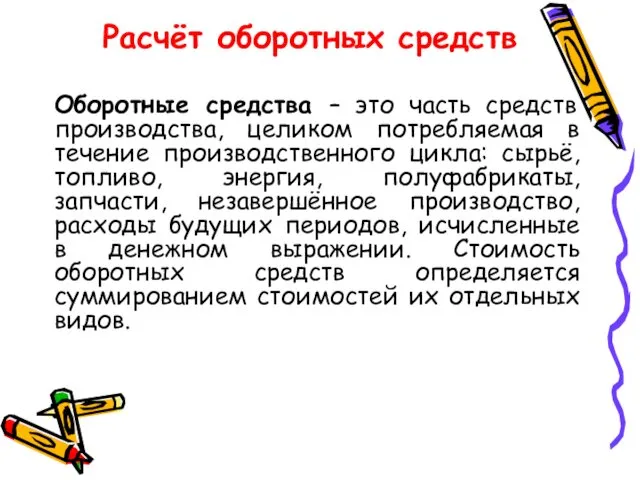

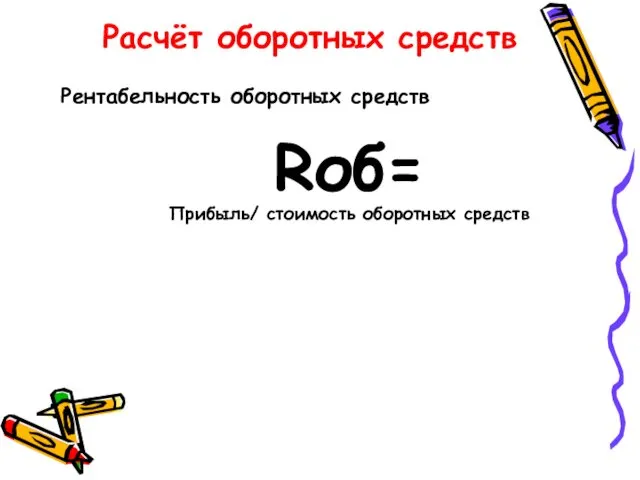

- 41. Расчёт оборотных средств Оборотные средства – это часть средств производства, целиком потребляемая в течение производственного цикла:

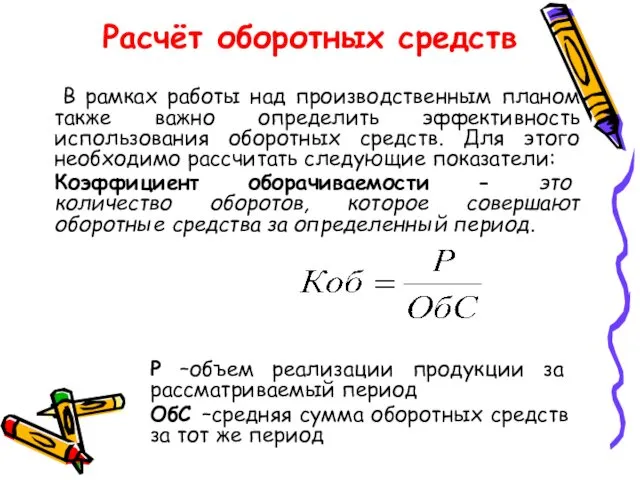

- 42. Расчёт оборотных средств В рамках работы над производственным планом также важно определить эффективность использования оборотных средств.

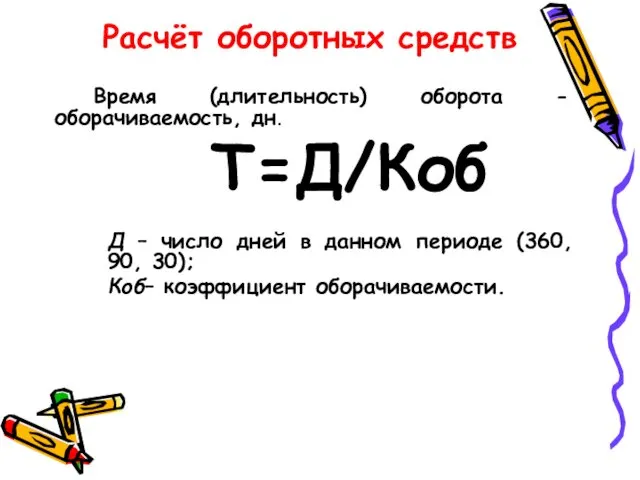

- 43. Расчёт оборотных средств Время (длительность) оборота - оборачиваемость, дн. Д – число дней в данном периоде

- 44. Расчёт оборотных средств Рентабельность оборотных средств Rоб= Прибыль/ стоимость оборотных средств

- 45. Расчёт штатного расписания Штатное расписание – это организационно-распорядительный документ, в котором прописывается структура, штатный состав и

- 46. Пример штатного расписания

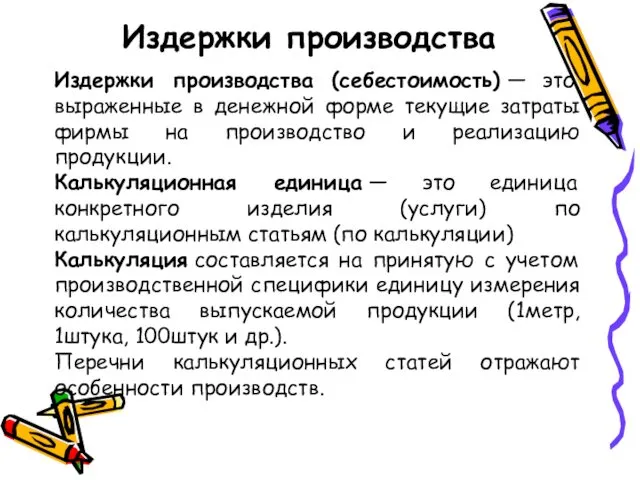

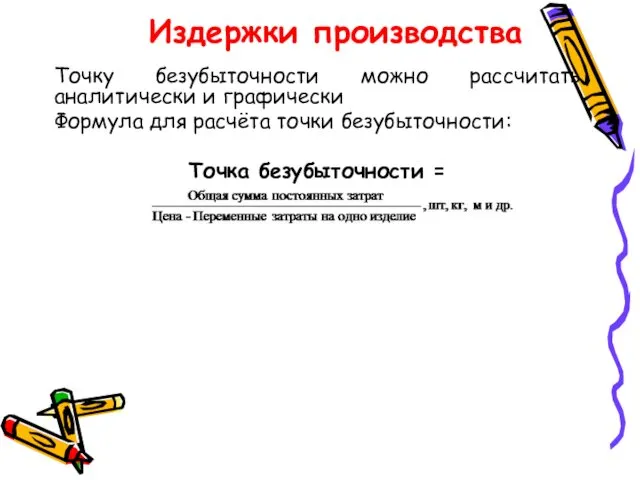

- 47. Издержки производства Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство

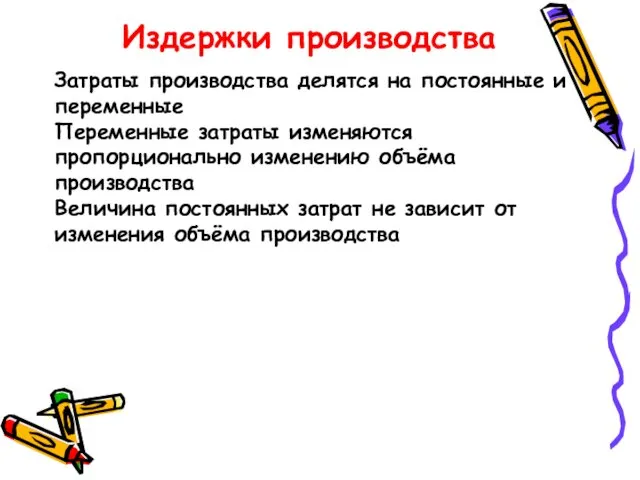

- 48. Издержки производства Затраты производства делятся на постоянные и переменные Переменные затраты изменяются пропорционально изменению объёма производства

- 49. Издержки производства Точку безубыточности можно рассчитать аналитически и графически Формула для расчёта точки безубыточности: Точка безубыточности

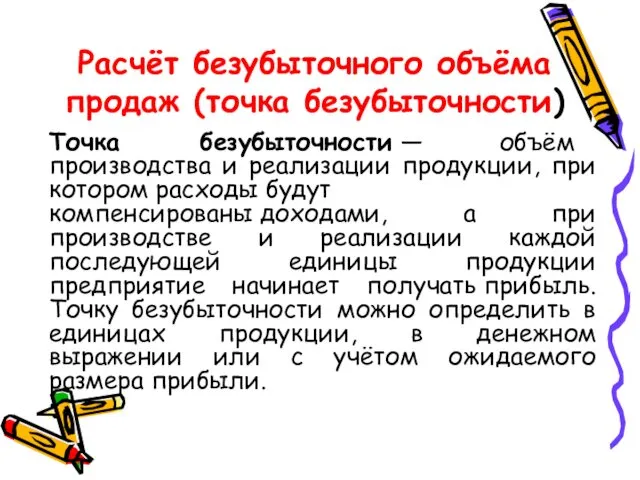

- 50. Расчёт безубыточного объёма продаж (точка безубыточности) Точка безубыточности — объём производства и реализации продукции, при котором

- 51. Точка безубыточности

- 53. Скачать презентацию

Здесь могут быть описаны основные технологические решения, лицензии, патенты, особенности производства,

1. Выбор технологии производства;

2. Определение необходимого технического оснащения (оборудование);

3. Определение видов

2. Определение необходимого технического оснащения (оборудование);

3. Определение видов

Производственный процесс - совокупность трудовых и естественных процессов, в результате взаимодействия

Виды производственных процессов

Виды производственных процессов

Виды производственных процессов

Основной - процесс изготовления продукции поставки в соответствии со

Виды производственных процессов

Основной - процесс изготовления продукции поставки в соответствии со

Стадии производственного процесса

Основной - процесс изготовления продукции поставки в соответствии со

Стадии производственного процесса

Основной - процесс изготовления продукции поставки в соответствии со

Виды производственных процессов

В организационном отношении процессы делятся на простые и

Виды производственных процессов

В организационном отношении процессы делятся на простые и

Производственный процесс

Структура производственного процесса определяет состав подразделений предприятия.

На структуру процесса

Производственный процесс

Структура производственного процесса определяет состав подразделений предприятия.

На структуру процесса

Выбор технологии производства

Технология — это комплекс организационных мер, операций и приемов, направленных

Выбор технологии производства

Технология — это комплекс организационных мер, операций и приемов, направленных

Определение необходимого технического оснащения (оборудование)

Определяется оборудование согласно выбранной технологии производства.

Определение необходимого технического оснащения (оборудование)

Определяется оборудование согласно выбранной технологии производства.

Определение видов сырья и материалов

Разнообразие сырья и материалов зависит от вида

Определение видов сырья и материалов

Разнообразие сырья и материалов зависит от вида

Расчет затрат на производство

Расчет затрат на производство включает:

- оборудование

- на

Расчет затрат на производство

Расчет затрат на производство включает:

- оборудование

- на

Коммунальные услуги

Коммунальные услуги

Общехозяйственные расходы

Общехозяйственные расходы

5. Составление плана производства

5. Составление плана производства

План реализации проекта

План реализации проекта

6. Определение производственной себестоимости продукции

Различают производственную и полную себестоимости.

Производственная себестоимость продукции

6. Определение производственной себестоимости продукции

Различают производственную и полную себестоимости.

Производственная себестоимость продукции

2. Ценовая политика

Ценовая политика - это принципы деятельности, которых фирма собирается

2. Ценовая политика

Ценовая политика - это принципы деятельности, которых фирма собирается

Установление цены

Себестоимость определяет минимальную величину цены.

Наиболее простой и распространенной считается методика

Установление цены

Себестоимость определяет минимальную величину цены.

Наиболее простой и распространенной считается методика

Каналы распределения продукции

- это совокупность организаций или отдельных лиц, которые принимают

Каналы распределения продукции

- это совокупность организаций или отдельных лиц, которые принимают

Расчет объема

инвестирования проекта

Расчет объема

инвестирования проекта

Схема возврата кредита

Процентная ставка по кредиту – 13% в год;

Ставка рефинансирования

Схема возврата кредита

Процентная ставка по кредиту – 13% в год;

Ставка рефинансирования

Расчет экономических показателей

Выручка = Объем реализации * цена

2. Затраты =

Расчет экономических показателей

Выручка = Объем реализации * цена

2. Затраты =

Расчет полной себестоимости

продукции

Полная себестоимость продукции включает:

Сырье и материалы

Покупные и комплектующие

Расчет полной себестоимости

продукции

Полная себестоимость продукции включает:

Сырье и материалы

Покупные и комплектующие

Расчет чистой прибыли и рентабельности

Расчет чистой прибыли и рентабельности

2. Определение потребности в кадрах

Организационная структура предприятия - установленное распределение полномочий

2. Определение потребности в кадрах

Организационная структура предприятия - установленное распределение полномочий

2. Определение потребности в кадрах

2.1. Описание организационной схемы предприятия

Пример: организационная схема

2. Определение потребности в кадрах

2.1. Описание организационной схемы предприятия

Пример: организационная схема

3. Определение потребности в административных и производственных помещениях.

Факторы, влияющие на определение

3. Определение потребности в административных и производственных помещениях.

Факторы, влияющие на определение

Основные фонды

Следующий этап работы предполагает выбор основных фондов. На этом этапе

Основные фонды

Следующий этап работы предполагает выбор основных фондов. На этом этапе

Основные фонды

Основные фонды - это средства производства используемые в производстве в

Основные фонды

Основные фонды - это средства производства используемые в производстве в

Основные фонды

Амортизация (depreciation) — это процесс переноса стоимости основных средств на стоимость

Основные фонды

Амортизация (depreciation) — это процесс переноса стоимости основных средств на стоимость

Основные фонды

Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства

Основные фонды

Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства

Основные фонды

Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства

Основные фонды

Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства

Основные фонды

Норма амортизации по группам основных фондов (примерно):

Оборудование – 8% -

Основные фонды

Норма амортизации по группам основных фондов (примерно):

Оборудование – 8% -

Основные фонды

Сумма амортизации по каждому виду основных фондов рассчитывается следующим образом:

Сумма

Основные фонды

Сумма амортизации по каждому виду основных фондов рассчитывается следующим образом:

Сумма

Основные фонды

Важным также является определение эффективности использования основных фондов. Для этого

Основные фонды

Важным также является определение эффективности использования основных фондов. Для этого

Основные фонды

Важным также является определение эффективности использования основных фондов. Для этого

Основные фонды

Важным также является определение эффективности использования основных фондов. Для этого

Основные фонды

Среднегодовая стоимость основных фондов:

Основные фонды

Среднегодовая стоимость основных фондов:

Основные фонды

N, M - число полных месяцев, соответственно, с момента ввода

Основные фонды

N, M - число полных месяцев, соответственно, с момента ввода

Расчёт оборотных средств

Оборотные средства – это часть средств производства, целиком потребляемая

Расчёт оборотных средств

Оборотные средства – это часть средств производства, целиком потребляемая

Расчёт оборотных средств

В рамках работы над производственным планом также важно

Расчёт оборотных средств

В рамках работы над производственным планом также важно

Расчёт оборотных средств

Время (длительность) оборота - оборачиваемость, дн.

Д – число

Расчёт оборотных средств

Время (длительность) оборота - оборачиваемость, дн.

Д – число

Расчёт оборотных средств

Рентабельность оборотных средств

Rоб=

Прибыль/ стоимость оборотных средств

Расчёт оборотных средств

Рентабельность оборотных средств

Rоб=

Прибыль/ стоимость оборотных средств

Расчёт штатного расписания

Штатное расписание – это организационно-распорядительный документ, в котором прописывается

Расчёт штатного расписания

Штатное расписание – это организационно-распорядительный документ, в котором прописывается

Пример штатного расписания

Пример штатного расписания

Издержки производства

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты

Издержки производства

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты

Издержки производства

Затраты производства делятся на постоянные и переменные

Переменные затраты изменяются пропорционально

Издержки производства

Затраты производства делятся на постоянные и переменные

Переменные затраты изменяются пропорционально

Издержки производства

Точку безубыточности можно рассчитать аналитически и графически

Формула для расчёта точки

Издержки производства

Точку безубыточности можно рассчитать аналитически и графически

Формула для расчёта точки

Расчёт безубыточного объёма продаж (точка безубыточности)

Точка безубыточности — объём производства и реализации

Расчёт безубыточного объёма продаж (точка безубыточности)

Точка безубыточности — объём производства и реализации

Точка безубыточности

Точка безубыточности

Презентация Тамбовские краеведы

Презентация Тамбовские краеведы Организация возделывания и уборка сена

Организация возделывания и уборка сена Моё портфолио

Моё портфолио классный час Юн и в старости тот, кто смолоду здоровье бережет!

классный час Юн и в старости тот, кто смолоду здоровье бережет! Проектирование индивидуального образовательного маршрута.

Проектирование индивидуального образовательного маршрута. Agency creative

Agency creative Металлические конструкции. Болтовые соединения. (Лекция 8)

Металлические конструкции. Болтовые соединения. (Лекция 8) Презентация- Матрешка для мамы

Презентация- Матрешка для мамы Пищеварение в ротовой полости

Пищеварение в ротовой полости Третий лишний. Игра: число и цифра 3

Третий лишний. Игра: число и цифра 3 Особенности развития у дошкольников представлений о форме предметов и геометрических фигурах

Особенности развития у дошкольников представлений о форме предметов и геометрических фигурах 20231113_prezentatsiya_k_uroku

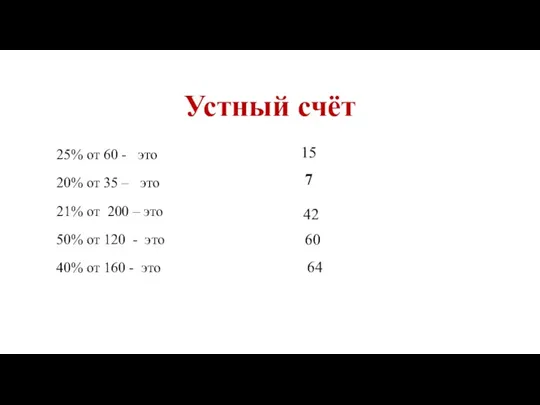

20231113_prezentatsiya_k_uroku Игра Поле -чудес Любимый уголок земли

Игра Поле -чудес Любимый уголок земли Измерения параметров в процессе строительства ВОЛС. Приемо-сдаточные испытания

Измерения параметров в процессе строительства ВОЛС. Приемо-сдаточные испытания Презентация для классного часа Наследие п.Магдагачи - памятники М.Курбатову

Презентация для классного часа Наследие п.Магдагачи - памятники М.Курбатову Самый умный. Финал

Самый умный. Финал Влияние окружающей среды на здоровье человека

Влияние окружающей среды на здоровье человека Қамба зиянкестері

Қамба зиянкестері Розрахунок кабельної мережі живильних трансформаторів із застосуванням графоаналітичного методу

Розрахунок кабельної мережі живильних трансформаторів із застосуванням графоаналітичного методу Технико-экономические параметры вагонов

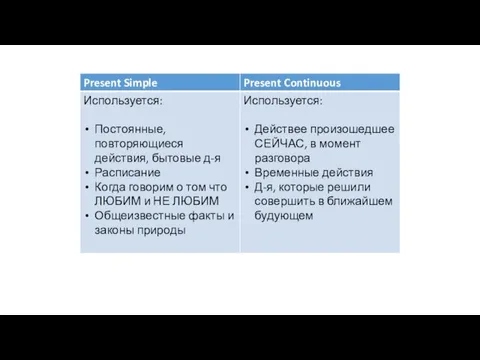

Технико-экономические параметры вагонов Present simple. Present continuous

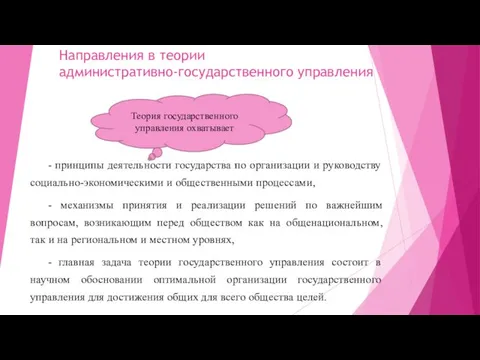

Present simple. Present continuous Направления в теории административно-государственного управления

Направления в теории административно-государственного управления Бюджет для граждан

Бюджет для граждан Places of interest in Volgodonsk

Places of interest in Volgodonsk Сценарий праздника Рождество Христово

Сценарий праздника Рождество Христово Appearance 5th class

Appearance 5th class Мы - пионеры своей страны

Мы - пионеры своей страны Конструкция автомобиля. Тормозные системы

Конструкция автомобиля. Тормозные системы