Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 презентация

- Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Содержание

- 2. 18.1. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Определения МСФО (IAS) 17 «Аренда».

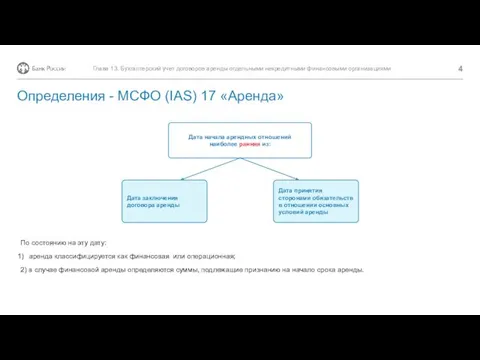

- 3. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Определения - МСФО (IAS) 17 «Аренда»

- 4. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями По состоянию на эту дату: аренда

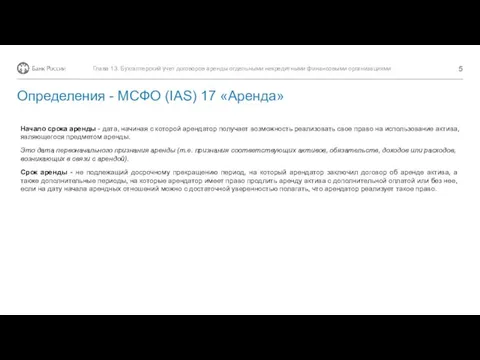

- 5. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Начало срока аренды - дата, начиная

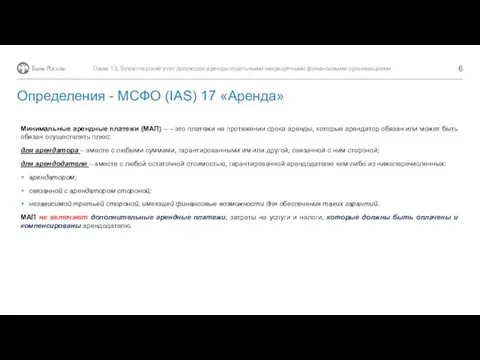

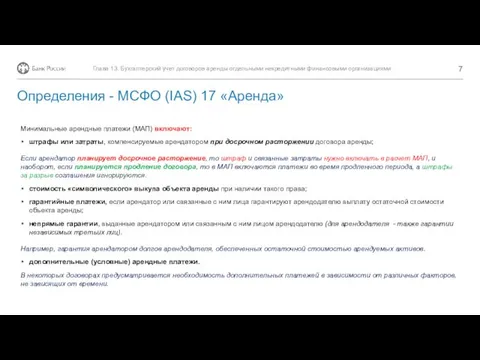

- 6. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Минимальные арендные платежи (МАП) – –

- 7. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Минимальные арендные платежи (МАП) включают: штрафы

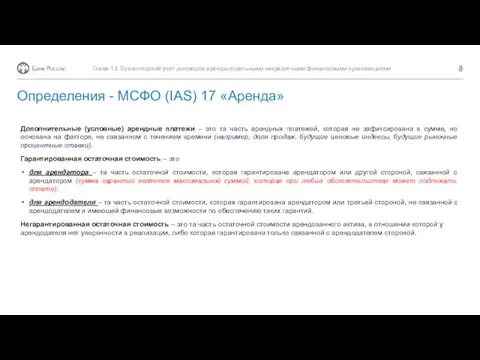

- 8. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Дополнительные (условные) арендные платежи – это

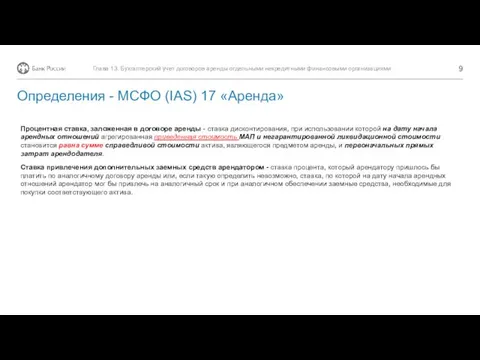

- 9. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Процентная ставка, заложенная в договоре аренды

- 11. Скачать презентацию

18.1.

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями.

Определения МСФО

18.1.

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями.

Определения МСФО

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Определения -

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Определения -

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

По состоянию

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

По состоянию

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Начало срока

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Начало срока

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Минимальные арендные

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Минимальные арендные

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Минимальные арендные

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Минимальные арендные

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Дополнительные (условные)

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Дополнительные (условные)

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Процентная ставка,

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Процентная ставка,

Семиотика поражения дыхательной системы у детей. Пропедевтика детских болезней

Семиотика поражения дыхательной системы у детей. Пропедевтика детских болезней Балалық шақтағы қан жасау органдарының анатомофизиологиялық ерекшелігі визуальды диагностикасы

Балалық шақтағы қан жасау органдарының анатомофизиологиялық ерекшелігі визуальды диагностикасы Как подготовиться к поступлению в 5 класс лицея. Математика

Как подготовиться к поступлению в 5 класс лицея. Математика Мышцы спины

Мышцы спины Размещение газодобывающей и газоперербатывающей промышленности

Размещение газодобывающей и газоперербатывающей промышленности Психологические особенности детей группы риска

Психологические особенности детей группы риска Болота

Болота Электрлік кабельдер

Электрлік кабельдер Маркетинг и общество

Маркетинг и общество Дикие животные Якутии

Дикие животные Якутии Причастные/деепричастные обороты (Задание 8)

Причастные/деепричастные обороты (Задание 8) Любимому мужу на день рождения. Фото

Любимому мужу на день рождения. Фото Теория фирмы

Теория фирмы Гадание на рунах

Гадание на рунах PR в интернете

PR в интернете Устройство судна

Устройство судна Просто о главном. ФГОС

Просто о главном. ФГОС Неврология. Анатомия и физиология нервной системы

Неврология. Анатомия и физиология нервной системы Компоненты интенсивной терапии

Компоненты интенсивной терапии мультик

мультик Карл Линней (1707-1778)

Карл Линней (1707-1778) III муниципальный фотокросс Золотой объектив! сентябрь 2019 г

III муниципальный фотокросс Золотой объектив! сентябрь 2019 г Сборник стихов Н.А. Некрасова

Сборник стихов Н.А. Некрасова Сущность и особенности административного надзора. Прокурорский надзор

Сущность и особенности административного надзора. Прокурорский надзор Administratīvais process

Administratīvais process История СНК кафедры

История СНК кафедры Тигровая акула

Тигровая акула План мероприятий Молодежного добровольческого центра

План мероприятий Молодежного добровольческого центра