Процедура таможенного оформления. Таможенная и коммерческая стоимости товаров в соответствии INCOTERMS 2010 презентация

- Процедура таможенного оформления. Таможенная и коммерческая стоимости товаров в соответствии INCOTERMS 2010

Содержание

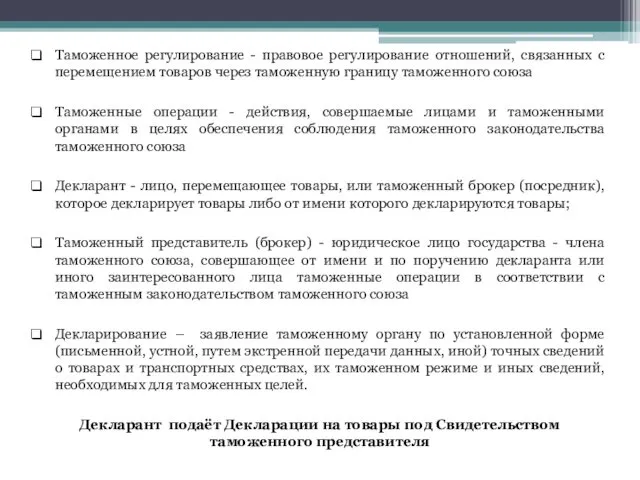

- 2. Таможенное регулирование - правовое регулирование отношений, связанных с перемещением товаров через таможенную границу таможенного союза Таможенные

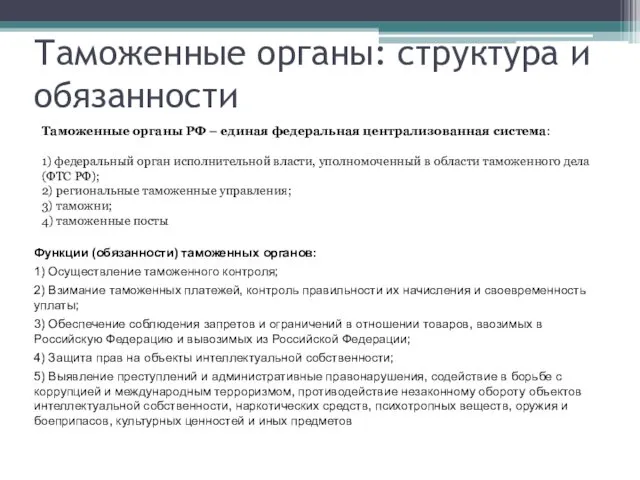

- 3. Таможенные органы: структура и обязанности Таможенные органы РФ – единая федеральная централизованная система: 1) федеральный орган

- 4. Система таможенных органов ФТС Таможни прямого подчинения Региональные Таможенные управления ТАМОЖНИ Таможенные посты

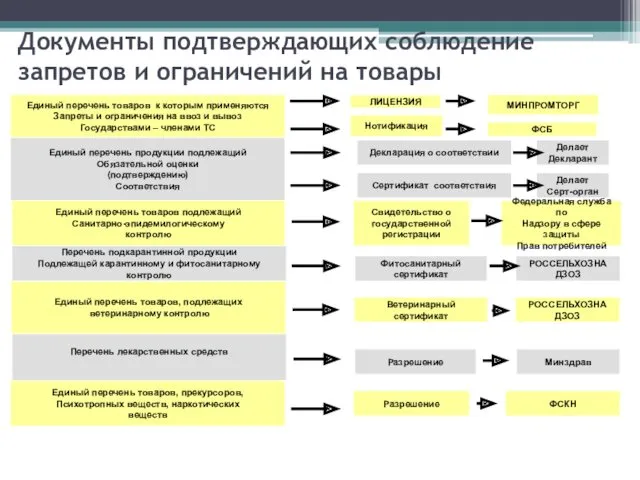

- 5. Документы подтверждающих соблюдение запретов и ограничений на товары Единый перечень товаров к которым применяются Запреты и

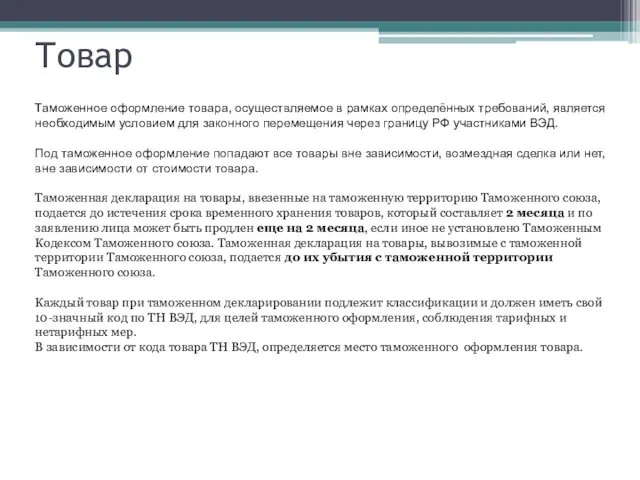

- 6. Товар Таможенное оформление товара, осуществляемое в рамках определённых требований, является необходимым условием для законного перемещения через

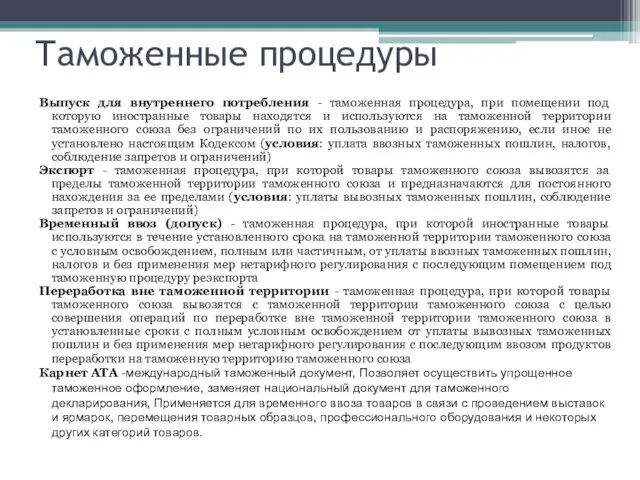

- 7. Таможенные процедуры Выпуск для внутреннего потребления - таможенная процедура, при помещении под которую иностранные товары находятся

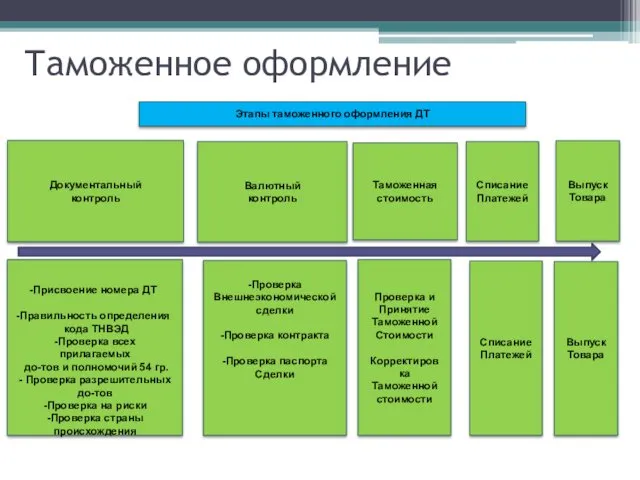

- 8. Таможенное оформление Документальный контроль Валютный контроль Списание Платежей Выпуск Товара Таможенная стоимость Присвоение номера ДТ Правильность

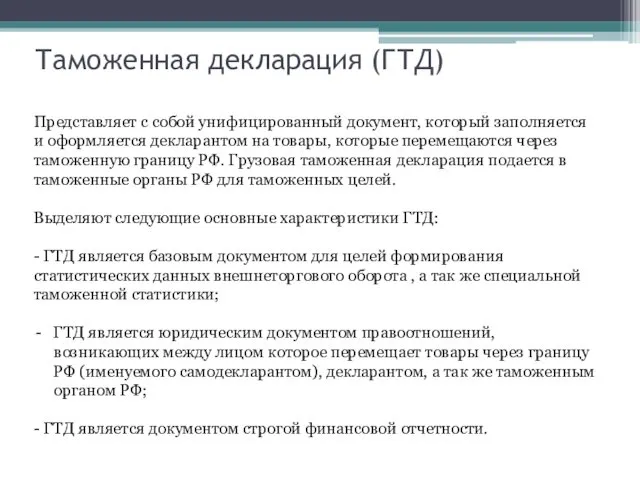

- 9. Представляет с собой унифицированный документ, который заполняется и оформляется декларантом на товары, которые перемещаются через таможенную

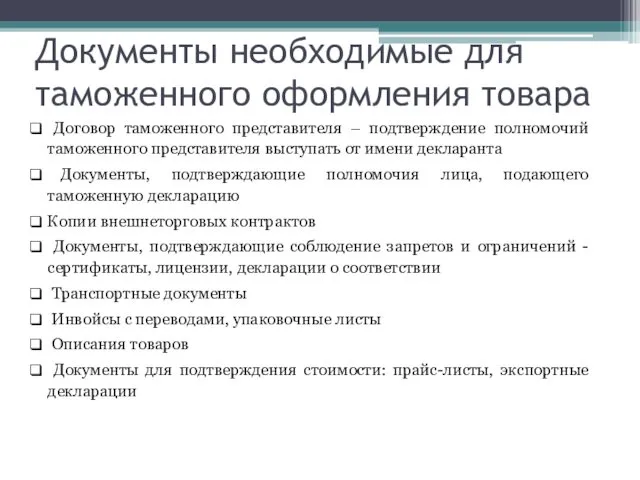

- 10. Документы необходимые для таможенного оформления товара Договор таможенного представителя – подтверждение полномочий таможенного представителя выступать от

- 11. Внешнеторговый контракт Контракт - это соглашение сторон о намерениях, которое достигается с целью установления, изменения или

- 12. Основные цели заключения контракта Подтвердить факт достижения сторонами соглашения (контракта), а также зафиксировать его содержание; Служить

- 13. Содержание контракта купли-продажи Преамбула; Предмет контракта; Количество товара; Качество товара; Цена и общая стоимость; Базисные условия

- 14. Инвойс Инвойс является основным документом для подтверждения стоимости товара таможенным органам. И от правильности его заполнения

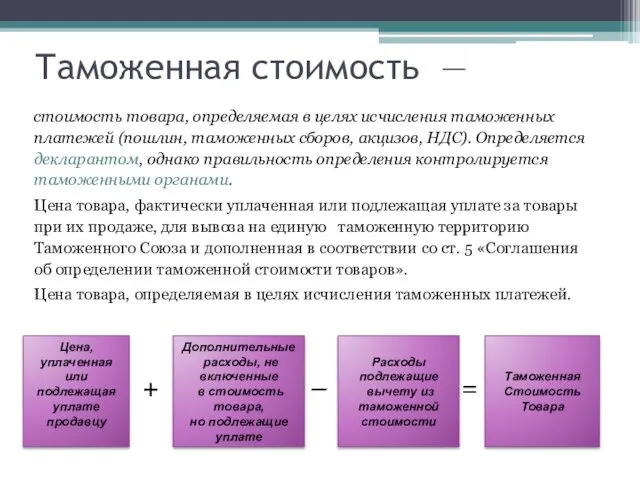

- 15. Таможенная стоимость — стоимость товара, определяемая в целях исчисления таможенных платежей (пошлин, таможенных сборов, акцизов, НДС).

- 17. Структура стоимости товара по инвойсу в соответствии с Incoterms

- 18. Таможенная стоимость. Фрахт Страх. Упаковка Склад продавца Аэропорт Отправления Аэропорт Назначения Склад покупателя Фрахт Страх DDU

- 19. Таможенная стоимость. Расходы не входящие в ТС Расходы после прибытия товаров - строительство, возведение, сборку, монтаж

- 20. Практическое задание Ответить на запрос клиента транспортно-экспедиторской компании, которая одновременно является его таможенным представителем Рассчитать таможенную

- 21. Письмо от клиента ТН ВЭД 8705100091 Ставка пошлины 10% Ставка НДС 20%

- 22. Корректировка таможенной стоимости Корректировка таможенной стоимости (КТС) представляет собой перерасчет таможенной стоимости товара по причине того,

- 24. Скачать презентацию

Таможенное регулирование - правовое регулирование отношений, связанных с перемещением товаров через

Таможенное регулирование - правовое регулирование отношений, связанных с перемещением товаров через

Таможенные органы: структура и обязанности

Таможенные органы РФ – единая федеральная централизованная

Таможенные органы: структура и обязанности

Таможенные органы РФ – единая федеральная централизованная

Система таможенных органов

ФТС

Таможни прямого подчинения

Региональные

Таможенные управления

ТАМОЖНИ

Таможенные посты

Система таможенных органов

ФТС

Таможни прямого подчинения

Региональные

Таможенные управления

ТАМОЖНИ

Таможенные посты

Документы подтверждающих соблюдение запретов и ограничений на товары

Единый перечень товаров к

Документы подтверждающих соблюдение запретов и ограничений на товары

Единый перечень товаров к

Товар

Таможенное оформление товара, осуществляемое в рамках определённых требований, является необходимым условием

Товар

Таможенное оформление товара, осуществляемое в рамках определённых требований, является необходимым условием

Таможенные процедуры

Выпуск для внутреннего потребления - таможенная процедура, при помещении под

Таможенные процедуры

Выпуск для внутреннего потребления - таможенная процедура, при помещении под

Таможенное оформление

Документальный

контроль

Валютный

контроль

Списание

Платежей

Выпуск

Товара

Таможенная

стоимость

Присвоение номера

Таможенное оформление

Документальный

контроль

Валютный

контроль

Списание

Платежей

Выпуск

Товара

Таможенная

стоимость

Присвоение номера

Представляет с собой унифицированный документ, который заполняется и оформляется декларантом на

Представляет с собой унифицированный документ, который заполняется и оформляется декларантом на

Документы необходимые для таможенного оформления товара

Договор таможенного представителя – подтверждение

Документы необходимые для таможенного оформления товара

Договор таможенного представителя – подтверждение

Внешнеторговый контракт

Контракт - это соглашение сторон о намерениях, которое достигается с

Внешнеторговый контракт

Контракт - это соглашение сторон о намерениях, которое достигается с

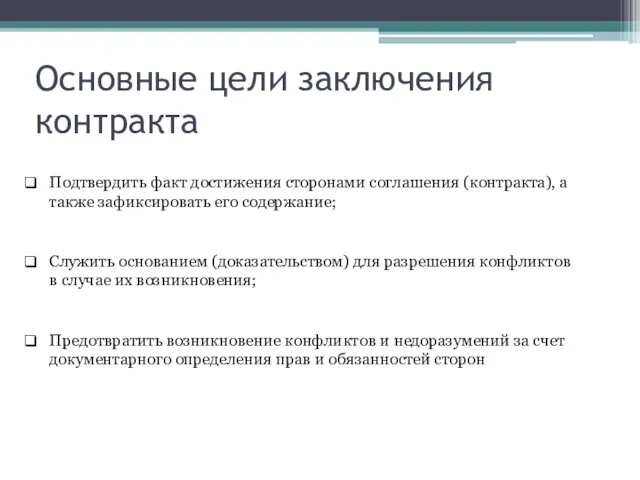

Основные цели заключения контракта

Подтвердить факт достижения сторонами соглашения (контракта), а также

Основные цели заключения контракта

Подтвердить факт достижения сторонами соглашения (контракта), а также

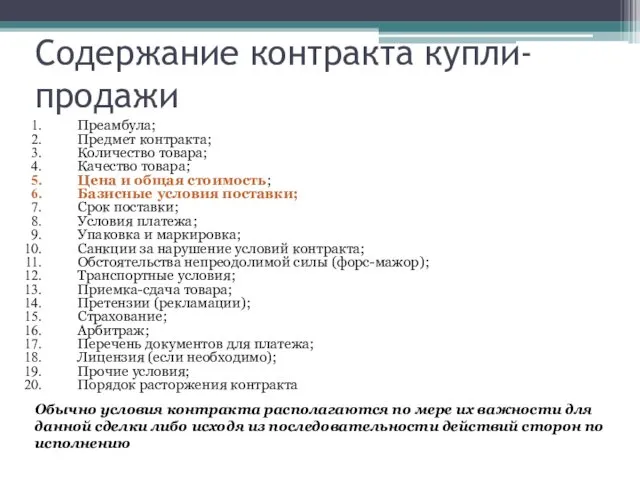

Содержание контракта купли-продажи

Преамбула;

Предмет контракта;

Количество товара;

Качество товара;

Цена и общая стоимость;

Базисные условия поставки;

Срок

Содержание контракта купли-продажи

Преамбула;

Предмет контракта;

Количество товара;

Качество товара;

Цена и общая стоимость;

Базисные условия поставки;

Срок

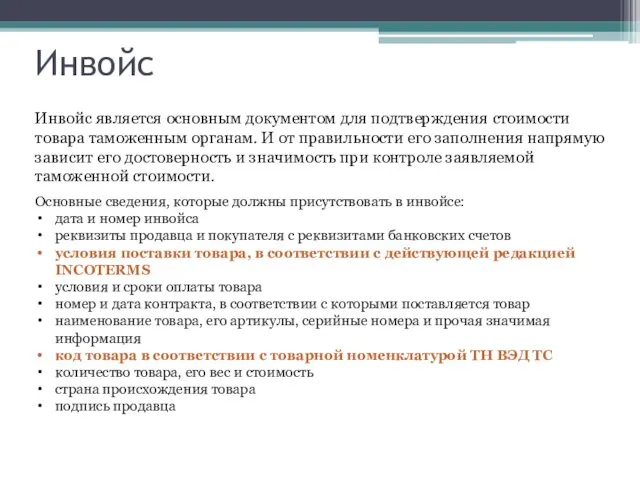

Инвойс

Инвойс является основным документом для подтверждения стоимости товара таможенным органам. И

Инвойс

Инвойс является основным документом для подтверждения стоимости товара таможенным органам. И

Таможенная стоимость —

стоимость товара, определяемая в целях исчисления таможенных платежей

Таможенная стоимость —

стоимость товара, определяемая в целях исчисления таможенных платежей

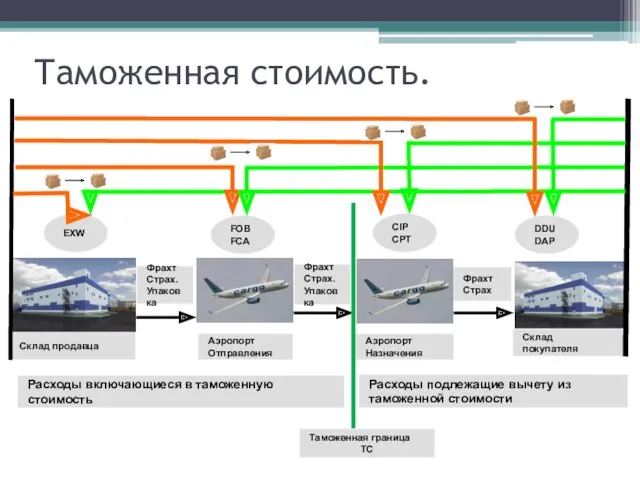

Структура стоимости товара по инвойсу в соответствии с Incoterms

Структура стоимости товара по инвойсу в соответствии с Incoterms

Таможенная стоимость.

Фрахт

Страх.

Упаковка

Склад продавца

Аэропорт

Отправления

Аэропорт

Назначения

Склад

покупателя

Фрахт

Страх

DDU

DAP

CIP

CPT

FOB

FCA

EXW

Расходы включающиеся в таможенную

Таможенная стоимость.

Фрахт

Страх.

Упаковка

Склад продавца

Аэропорт

Отправления

Аэропорт

Назначения

Склад

покупателя

Фрахт

Страх

DDU

DAP

CIP

CPT

FOB

FCA

EXW

Расходы включающиеся в таможенную

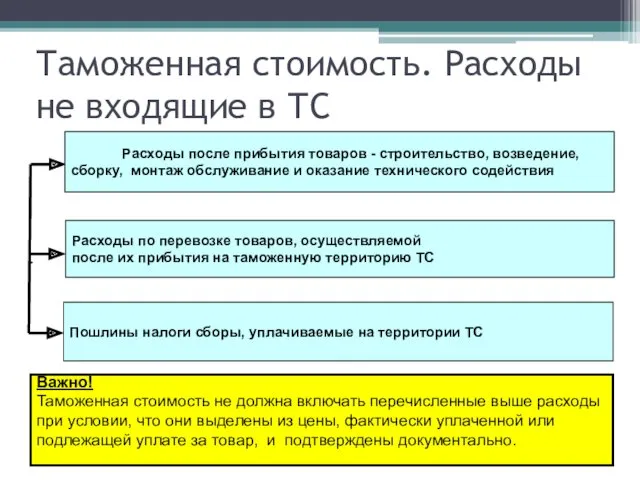

Таможенная стоимость. Расходы не входящие в ТС

Расходы после прибытия товаров

Таможенная стоимость. Расходы не входящие в ТС

Расходы после прибытия товаров

Практическое задание

Ответить на запрос клиента транспортно-экспедиторской компании, которая одновременно является его

Практическое задание

Ответить на запрос клиента транспортно-экспедиторской компании, которая одновременно является его

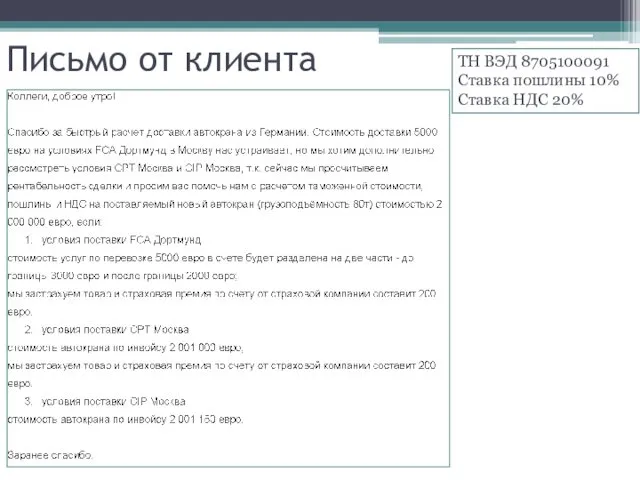

Письмо от клиента

ТН ВЭД 8705100091

Ставка пошлины 10%

Ставка НДС 20%

Письмо от клиента

ТН ВЭД 8705100091

Ставка пошлины 10%

Ставка НДС 20%

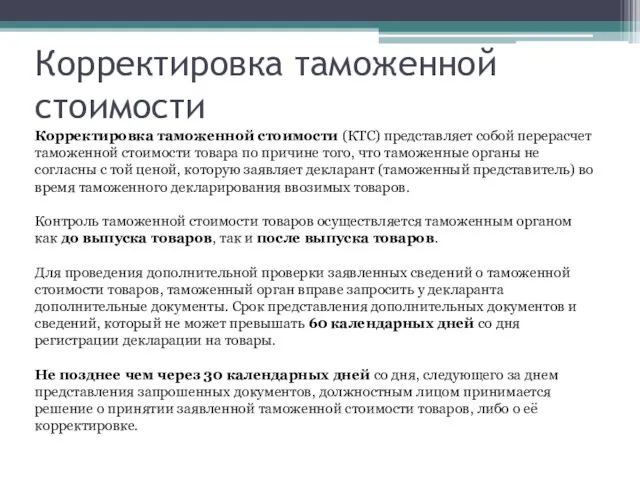

Корректировка таможенной стоимости

Корректировка таможенной стоимости (КТС) представляет собой перерасчет таможенной стоимости товара

Корректировка таможенной стоимости

Корректировка таможенной стоимости (КТС) представляет собой перерасчет таможенной стоимости товара

Отставание с разработкой методов лечения и профилактики опасных болезней

Отставание с разработкой методов лечения и профилактики опасных болезней Диагностика воспитанности учащихся

Диагностика воспитанности учащихся В гостях у Хозяйки Медной Горы. Радуга сказок Павла Петровича Бажова.

В гостях у Хозяйки Медной Горы. Радуга сказок Павла Петровича Бажова. Азотная кислота.Нитраты

Азотная кислота.Нитраты Общие сведения о пожарной безопасности технологических процессов производств

Общие сведения о пожарной безопасности технологических процессов производств Развитие сенсорных способностей посредством дидактических игр

Развитие сенсорных способностей посредством дидактических игр Совершенствование организации медицинской помощи населению

Совершенствование организации медицинской помощи населению Электронная физминутка для глаз

Электронная физминутка для глаз Об организации приемной кампании в 1 классы в 2018 году

Об организации приемной кампании в 1 классы в 2018 году Студенческое самоуправление

Студенческое самоуправление Аллергия и беременность

Аллергия и беременность Подготовка к ГИА и ЕГЭ

Подготовка к ГИА и ЕГЭ Для тебя, любимый

Для тебя, любимый Цифровые системы коммутации

Цифровые системы коммутации Үш фазалы асинхронды қозғалтқыштың жұмыс процессі. Асинхронды қозғалтқыштың кернеу өрнектері

Үш фазалы асинхронды қозғалтқыштың жұмыс процессі. Асинхронды қозғалтқыштың кернеу өрнектері Презентация к классному часу Памятные места Старого Оскола

Презентация к классному часу Памятные места Старого Оскола Токарная обработка. Токарные операции

Токарная обработка. Токарные операции Промисловий переворот в Англії

Промисловий переворот в Англії Лексическая тема- Транспорт

Лексическая тема- Транспорт Проектирование промышленных зданий

Проектирование промышленных зданий Информация о стажировке. Компания Halliburton

Информация о стажировке. Компания Halliburton Внеклассное мероприятие: устный журнал Что такое толерантность?

Внеклассное мероприятие: устный журнал Что такое толерантность? День народного единства

День народного единства Экономические задачи повышенного уровня сложности в ЕГЭ

Экономические задачи повышенного уровня сложности в ЕГЭ Презентация по теме Внешнее строение рыб

Презентация по теме Внешнее строение рыб Методический комментарий

Методический комментарий Учение об искуплении

Учение об искуплении Олимпиаданы уткуулунар! 3 класс

Олимпиаданы уткуулунар! 3 класс