- Налог на прибыль организаций

Содержание

- 2. Налог на прибыль организаций Плательщики Российские организации Иностранные организации, осуществляющие деятельность через постоянные представительства Иностранные организации,

- 3. Налог на прибыль организаций Не являются плательщиками Организации, применяющие УСН Организации, уплачивающие ЕНВД Организации, уплачивающие ЕСХН

- 4. Налог на прибыль организаций Объект налогообложения Прибыль = Д – Р = Д реал + Д

- 5. Налог на прибыль организаций Классификация доходов Доходы Доходы от реализации Ст. 249 НК РФ Внереализационные доходы

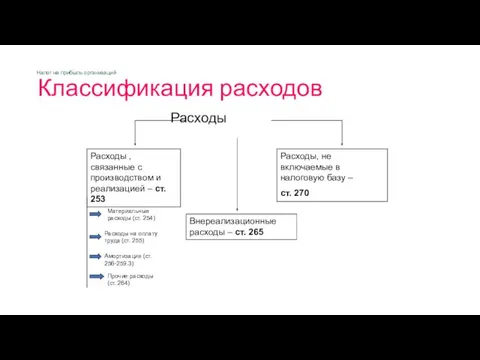

- 6. Налог на прибыль организаций Классификация расходов Расходы Расходы , связанные с производством и реализацией – ст.

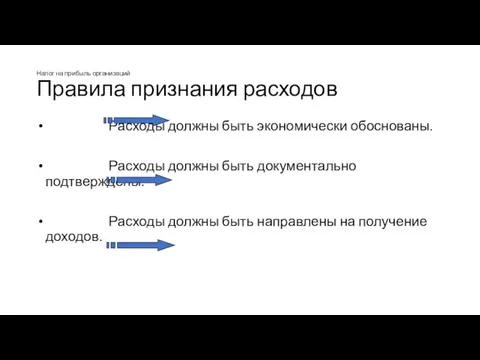

- 7. Налог на прибыль организаций Правила признания расходов Расходы должны быть экономически обоснованы. Расходы должны быть документально

- 8. Нормируемые расходы Представительские расходы Представительские расходы учитываются для целей налогообложения в сумме, не превышающей 4% от

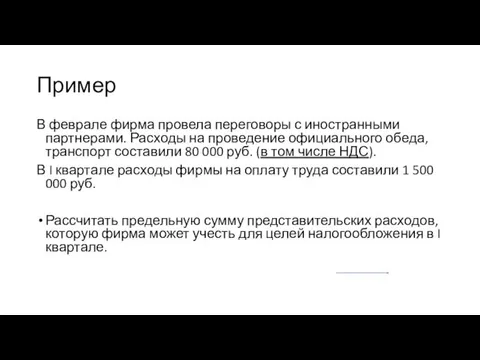

- 9. Пример В феврале фирма провела переговоры с иностранными партнерами. Расходы на проведение официального обеда, транспорт составили

- 10. Алгоритм решения Определить фактическую величину представительских расходов без НДС Рассчитать норматив, умножив ФОТ на 4% Сравнить

- 11. Амортизация Для того чтобы имущество и объекты признать амортизируемым имуществом, они должны соответствовать характеристикам, которые приведены

- 12. Первоначальная стоимость ОС определяется как сумма расходов организации: - на приобретение; - сооружение; - изготовление; -

- 13. Срок полезного использования При установлении срока необходимо руководствоваться ст. 258 НК РФ и Классификацией основных средств,

- 14. Всего амортизационных групп - десять: первая группа - все недолговечное имущество со сроком полезного использования от

- 15. Методы начисления амортизации 1. Линейный 2. Нелинейный

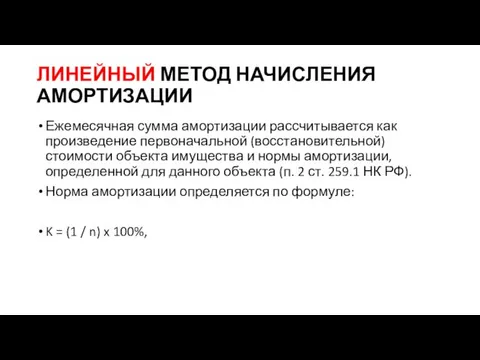

- 16. ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Ежемесячная сумма амортизации рассчитывается как произведение первоначальной (восстановительной) стоимости объекта имущества и

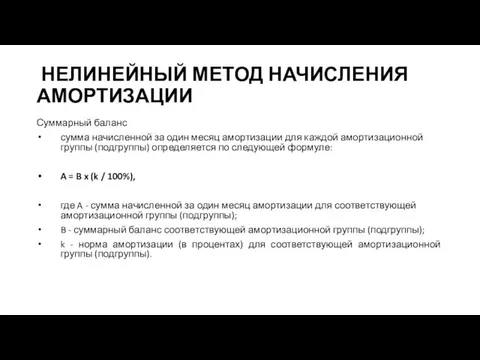

- 17. НЕЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Суммарный баланс сумма начисленной за один месяц амортизации для каждой амортизационной группы

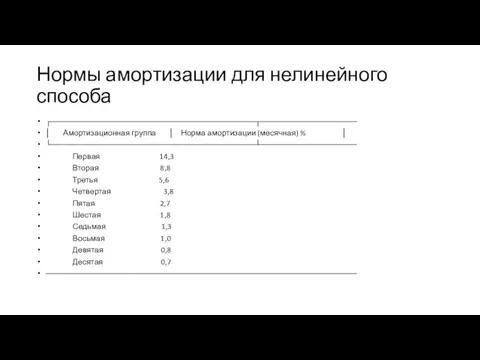

- 18. Нормы амортизации для нелинейного способа ┌────────────────────────────────────┬───────────────── │ Амортизационная группа │ Норма амортизации (месячная) % │ └────────────────────────────────────┴─────────────────

- 19. Момент определения налоговой базы Метод начисления Кассовый метод Ограничения

- 20. Пример Выручка оптовой фирмы в текущем году от продажи товаров без учета НДС: в I квартале

- 21. Ставки 20% (основная) – сумма налога распределяется между бюджетами 0% 9% 10% 15% 20% (вспомогательная)

- 22. Порядок исчисления Организации определяют сумму налога на прибыль самостоятельно нарастающим итогом с начала года. Если в

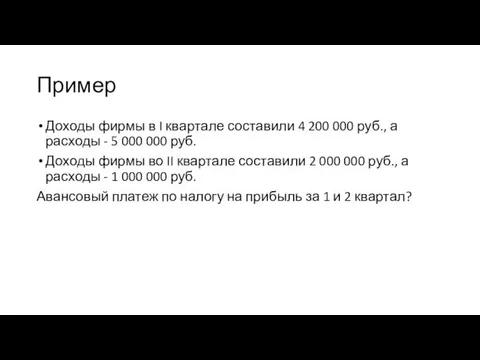

- 23. Пример Доходы фирмы в I квартале составили 4 200 000 руб., а расходы - 5 000

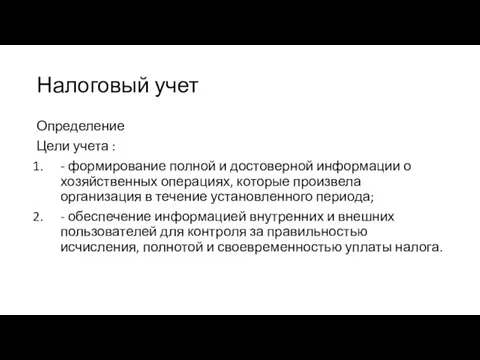

- 24. Налоговый учет Определение Цели учета : - формирование полной и достоверной информации о хозяйственных операциях, которые

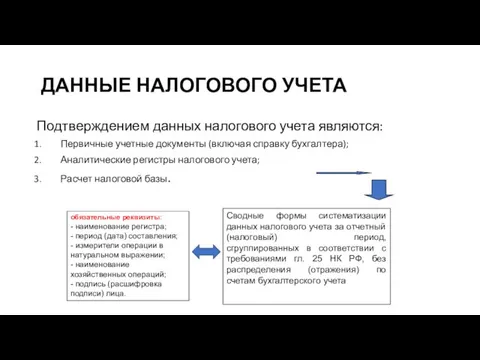

- 25. ДАННЫЕ НАЛОГОВОГО УЧЕТА Подтверждением данных налогового учета являются: Первичные учетные документы (включая справку бухгалтера); Аналитические регистры

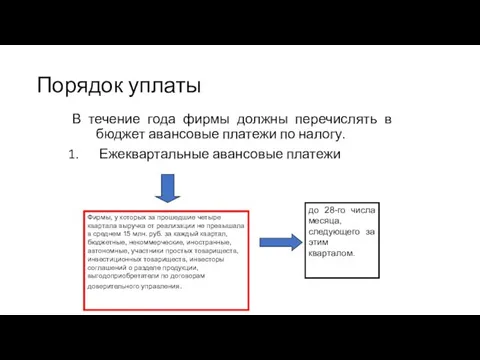

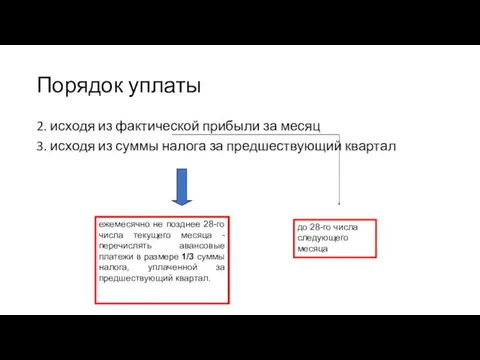

- 26. Порядок уплаты В течение года фирмы должны перечислять в бюджет авансовые платежи по налогу. Ежеквартальные авансовые

- 27. Порядок уплаты 2. исходя из фактической прибыли за месяц 3. исходя из суммы налога за предшествующий

- 28. Уплата налога по итогам года По окончании года фирма рассчитывает сумму налога на прибыль, которая подлежит

- 30. Скачать презентацию

Налог на прибыль организаций

Плательщики

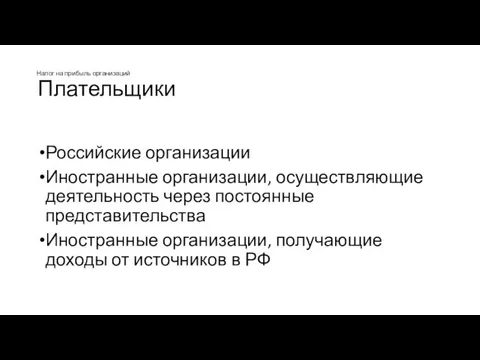

Российские организации

Иностранные организации, осуществляющие деятельность через

Налог на прибыль организаций

Плательщики

Российские организации

Иностранные организации, осуществляющие деятельность через

Налог на прибыль организаций

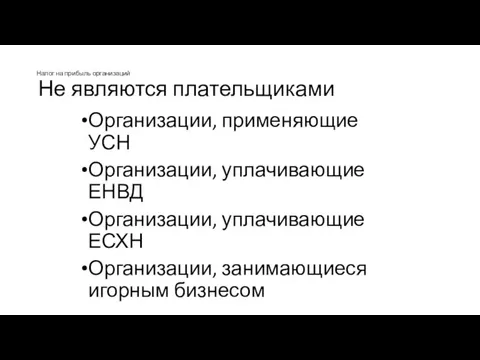

Не являются плательщиками

Организации, применяющие УСН

Организации, уплачивающие ЕНВД

Организации,

Налог на прибыль организаций

Не являются плательщиками

Организации, применяющие УСН

Организации, уплачивающие ЕНВД

Организации,

Налог на прибыль организаций

Объект налогообложения

Прибыль = Д – Р =

Налог на прибыль организаций

Объект налогообложения

Прибыль = Д – Р =

Налог на прибыль организаций

Классификация доходов

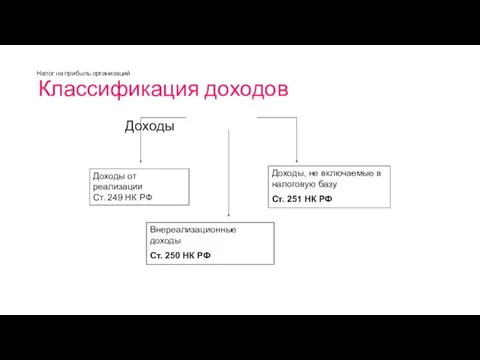

Доходы

Доходы от реализации

Ст. 249

Налог на прибыль организаций

Классификация доходов

Доходы

Доходы от реализации

Ст. 249

Налог на прибыль организаций

Классификация расходов

Расходы

Расходы , связанные с

Налог на прибыль организаций

Классификация расходов

Расходы

Расходы , связанные с

Налог на прибыль организаций

Правила признания расходов

Расходы должны быть экономически

Налог на прибыль организаций

Правила признания расходов

Расходы должны быть экономически

Нормируемые расходы

Представительские расходы

Представительские расходы учитываются для целей налогообложения в сумме, не

Нормируемые расходы

Представительские расходы

Представительские расходы учитываются для целей налогообложения в сумме, не

Пример

В феврале фирма провела переговоры с иностранными партнерами. Расходы на проведение

Пример

В феврале фирма провела переговоры с иностранными партнерами. Расходы на проведение

Алгоритм решения

Определить фактическую величину представительских расходов без НДС

Рассчитать норматив, умножив ФОТ

Алгоритм решения

Определить фактическую величину представительских расходов без НДС

Рассчитать норматив, умножив ФОТ

Амортизация

Для того чтобы имущество и объекты признать амортизируемым имуществом, они должны

Амортизация

Для того чтобы имущество и объекты признать амортизируемым имуществом, они должны

Первоначальная стоимость ОС определяется как сумма расходов организации:

- на приобретение;

- сооружение;

-

Первоначальная стоимость ОС определяется как сумма расходов организации:

- на приобретение;

- сооружение;

-

Срок полезного использования

При установлении срока необходимо руководствоваться ст. 258 НК РФ

Срок полезного использования

При установлении срока необходимо руководствоваться ст. 258 НК РФ

Всего амортизационных групп - десять:

первая группа - все недолговечное имущество со

Всего амортизационных групп - десять:

первая группа - все недолговечное имущество со

Методы начисления амортизации

1. Линейный

2. Нелинейный

Методы начисления амортизации

1. Линейный

2. Нелинейный

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Ежемесячная сумма амортизации рассчитывается как произведение первоначальной (восстановительной)

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Ежемесячная сумма амортизации рассчитывается как произведение первоначальной (восстановительной)

НЕЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Суммарный баланс

сумма начисленной за один месяц амортизации

НЕЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Суммарный баланс

сумма начисленной за один месяц амортизации

Нормы амортизации для нелинейного способа

┌────────────────────────────────────┬─────────────────

│ Амортизационная группа │ Норма амортизации (месячная)

Нормы амортизации для нелинейного способа

┌────────────────────────────────────┬─────────────────

│ Амортизационная группа │ Норма амортизации (месячная)

Момент определения налоговой базы

Метод начисления

Кассовый метод

Ограничения

Момент определения налоговой базы

Метод начисления

Кассовый метод

Ограничения

Пример

Выручка оптовой фирмы в текущем году от продажи товаров без учета

Пример

Выручка оптовой фирмы в текущем году от продажи товаров без учета

Ставки

20% (основная) – сумма налога распределяется между бюджетами

0%

9%

10%

15%

20% (вспомогательная)

Ставки

20% (основная) – сумма налога распределяется между бюджетами

0%

9%

10%

15%

20% (вспомогательная)

Порядок исчисления

Организации определяют сумму налога на прибыль самостоятельно нарастающим итогом с

Порядок исчисления

Организации определяют сумму налога на прибыль самостоятельно нарастающим итогом с

Пример

Доходы фирмы в I квартале составили 4 200 000 руб., а

Пример

Доходы фирмы в I квартале составили 4 200 000 руб., а

Налоговый учет

Определение

Цели учета :

- формирование полной и достоверной информации о хозяйственных

Налоговый учет

Определение

Цели учета :

- формирование полной и достоверной информации о хозяйственных

ДАННЫЕ НАЛОГОВОГО УЧЕТА

Подтверждением данных налогового учета являются:

Первичные учетные документы (включая

ДАННЫЕ НАЛОГОВОГО УЧЕТА

Подтверждением данных налогового учета являются:

Первичные учетные документы (включая

Порядок уплаты

В течение года фирмы должны перечислять в бюджет авансовые платежи

Порядок уплаты

В течение года фирмы должны перечислять в бюджет авансовые платежи

Порядок уплаты

2. исходя из фактической прибыли за месяц

3. исходя из суммы

Порядок уплаты

2. исходя из фактической прибыли за месяц

3. исходя из суммы

Уплата налога по итогам года

По окончании года фирма рассчитывает сумму налога

Уплата налога по итогам года

По окончании года фирма рассчитывает сумму налога

Космическая энергия

Космическая энергия 20240130_master-klass

20240130_master-klass Подготовка к уроку

Подготовка к уроку Воспитательный час Семья и Отечество

Воспитательный час Семья и Отечество Презентация по здоровому питанию Жвачка: польза или вред

Презентация по здоровому питанию Жвачка: польза или вред Country in the UK WALES

Country in the UK WALES Архитектурное проектирование. Реконструкция городской среды с разработкой градостроительного узла

Архитектурное проектирование. Реконструкция городской среды с разработкой градостроительного узла Қазақстан Республикасының электрондық үкіметі

Қазақстан Республикасының электрондық үкіметі Окружающий мир 2 класс. УМК Школа России. Тест №35. Домашние опасности

Окружающий мир 2 класс. УМК Школа России. Тест №35. Домашние опасности Методическая разработка урока художественного труда в начальной школе.

Методическая разработка урока художественного труда в начальной школе. Патология иммунной системы. Иммунное повреждение тканей. Аутоиммунные болезни

Патология иммунной системы. Иммунное повреждение тканей. Аутоиммунные болезни Презентация к родительскому собранию Выполнение домашнего задания-залог успешной учебы.

Презентация к родительскому собранию Выполнение домашнего задания-залог успешной учебы. Управление и моделирование бизнес-процессами

Управление и моделирование бизнес-процессами Презентация: В лаборатории профессора Почемучкина.

Презентация: В лаборатории профессора Почемучкина. Микропроцессорная система централизации стрелок и сигналов EBILOCK 950

Микропроцессорная система централизации стрелок и сигналов EBILOCK 950 Поглотительная способность почв, ее виды. Почвенные коллоиды. Почвенный поглощающий комплекс (ППК)

Поглотительная способность почв, ее виды. Почвенные коллоиды. Почвенный поглощающий комплекс (ППК) Теплопроводность элегаза. Электрическая прочность элегаза. (Лекция 8)

Теплопроводность элегаза. Электрическая прочность элегаза. (Лекция 8) Социально-эмоциональное развитие детей раннего возраста

Социально-эмоциональное развитие детей раннего возраста Короле́вство Бе́льгия

Короле́вство Бе́льгия Реализация мероприятий приоритетного проекта Формирование комфортной городской среды

Реализация мероприятий приоритетного проекта Формирование комфортной городской среды Ноты. Быстрый темп

Ноты. Быстрый темп Отчет о работе педагога группы № 4 за 2014-2015 учебный год

Отчет о работе педагога группы № 4 за 2014-2015 учебный год Валютные системы, риски и кризисы

Валютные системы, риски и кризисы Структурные классы стали. Легированные стали

Структурные классы стали. Легированные стали Покровитель нашего края.

Покровитель нашего края. Адасобленыя акалічнасці

Адасобленыя акалічнасці Закон Джоуля-Ленца

Закон Джоуля-Ленца ВИЧ-инфекция и СПИД

ВИЧ-инфекция и СПИД