- Ссудный процент

Содержание

- 2. Экономическая сущность процента, его функции и формы Ссудный процент - объективная экономическая категория и представляет собой

- 3. Ссудный процент неразрывно связан с понятием ссудный капитал. Ссудный капитал – денежные средства собственника, которых отдаются

- 4. Ссудный капитал формируется за счет финансовых ресурсов, привлекаемых кредитными организациями юридических и физических лиц, а также

- 5. Обобщенная характеристика источников ссудного капитала представлена на рис.

- 6. Спрос и предложение на ссудный капитал определяются рядом факторов:

- 10. Цель функционирования рынка ценных бумаг, как и всех финансовых рынков, состоит в том, чтобы обеспечивать наличие

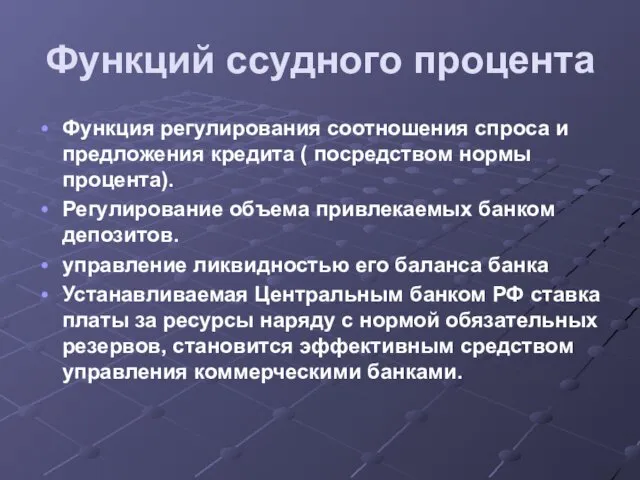

- 12. Функций ссудного процента Функция регулирования соотношения спроса и предложения кредита ( посредством нормы процента). Регулирование объема

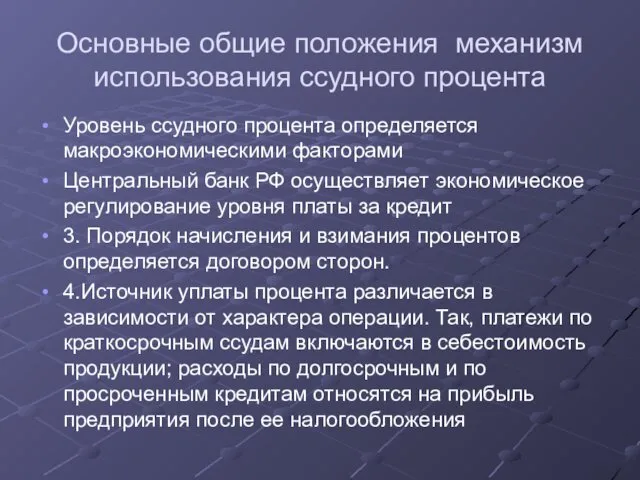

- 14. Основные общие положения механизм использования ссудного процента Уровень ссудного процента определяется макроэкономическими факторами Центральный банк РФ

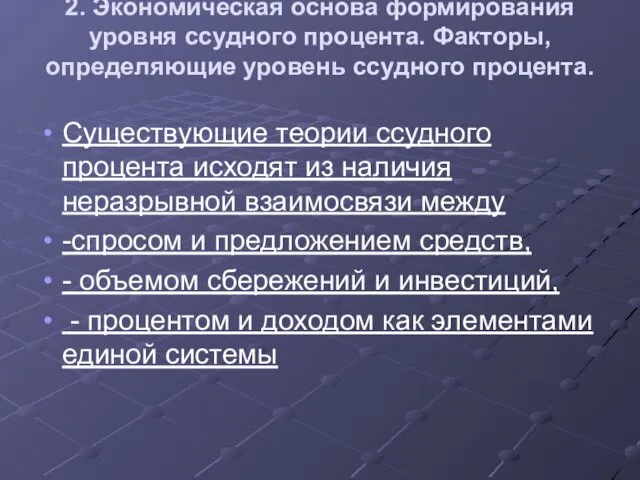

- 15. 2. Экономическая основа формирования уровня ссудного процента. Факторы, определяющие уровень ссудного процента. Существующие теории ссудного процента

- 16. Взаимосвязь между спросом и предложением средств может быть выражена Уравнением (1). M= L (y,i); Взаимосвязь между

- 17. Таким образом, при сложившемся уровне дохода на инвестиции норма процента на денежном рынке формируется соотношением спроса

- 18. Механизм формирования уровня ссудного процента базируется на следующих теориях: - классическая или реальная теория - теория

- 19. Рис. 2. Простая реальная модель рынка облигаций: BS - функция предложений облигаций; ВD - функция спроса

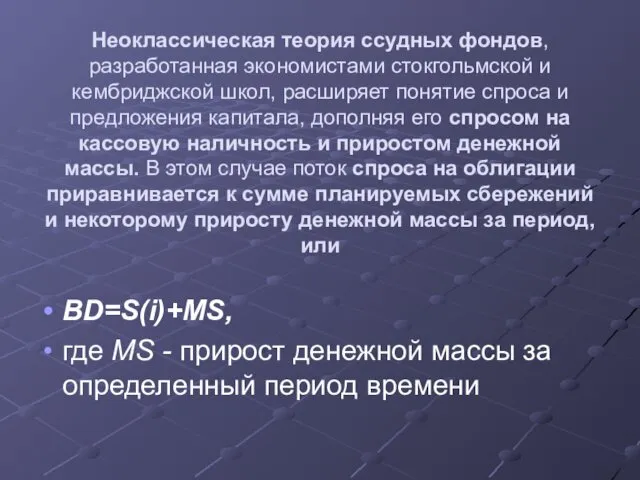

- 20. Неоклассическая теория ссудных фондов, разработанная экономистами стокгольмской и кембриджской школ, расширяет понятие спроса и предложения капитала,

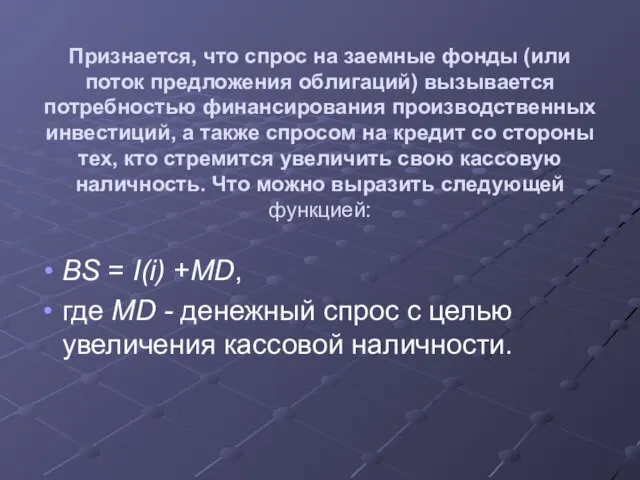

- 21. Признается, что спрос на заемные фонды (или поток предложения облигаций) вызывается потребностью финансирования производственных инвестиций, а

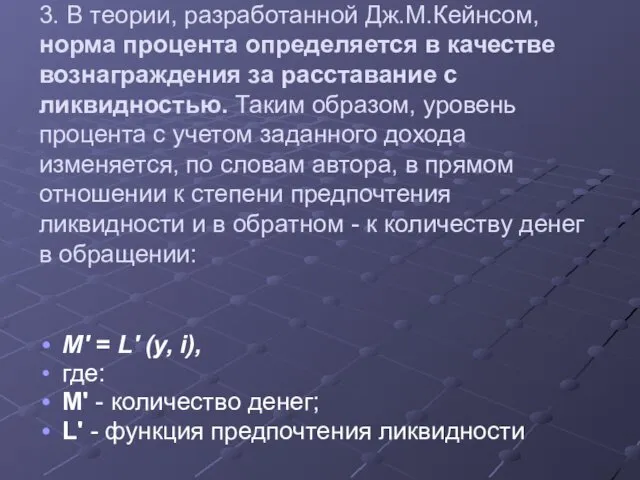

- 22. 3. В теории, разработанной Дж.М.Кейнсом, норма процента определяется в качестве вознаграждения за расставание с ликвидностью. Таким

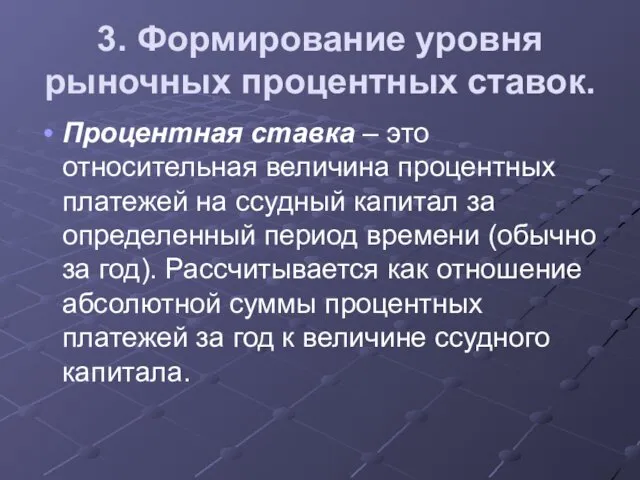

- 23. 3. Формирование уровня рыночных процентных ставок. Процентная ставка – это относительная величина процентных платежей на ссудный

- 24. Макроэкономические факторы формирования рыночного уровня ссудного процента . 1. Соотношение спроса и предложения заемных средств 2.

- 25. Макроэкономические факторы формирования рыночного уровня ссудного процента 4. Международная миграция капиталов, состояние национальных валют, состояние платежного

- 26. Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и

- 27. 4. Виды процентных ставок, номинальная и реальная процентные ставки. Номинальная процентная ставка – это процент в

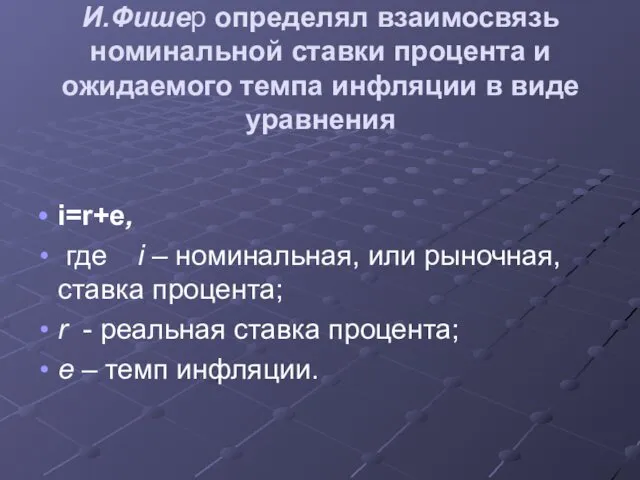

- 28. И.Фишер определял взаимосвязь номинальной ставки процента и ожидаемого темпа инфляции в виде уравнения i=r+e, где i

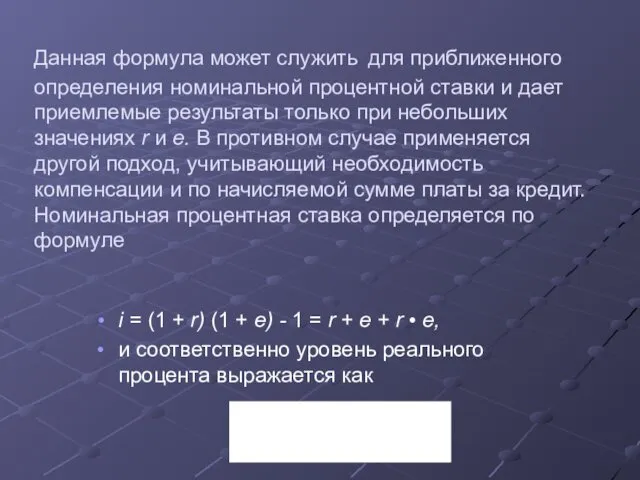

- 29. Данная формула может служить для приближенного определения номинальной процентной ставки и дает приемлемые результаты только при

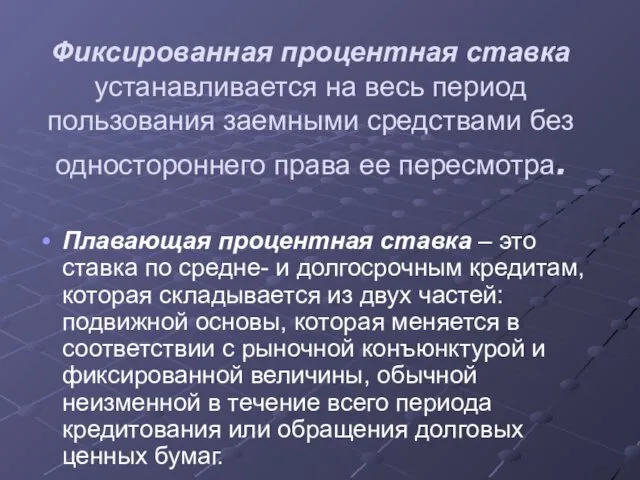

- 30. Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без одностороннего права ее пересмотра. Плавающая

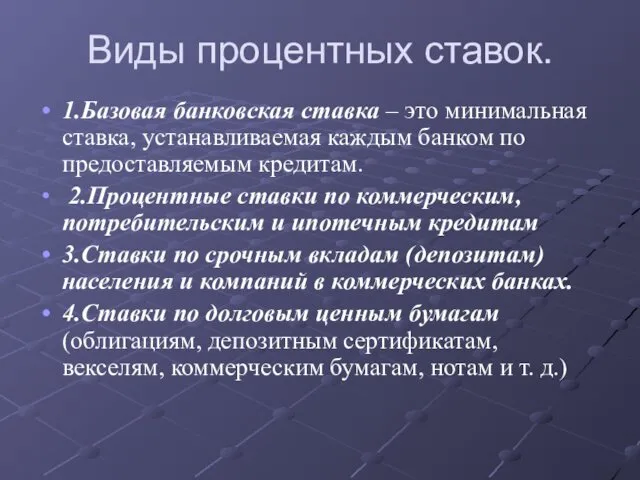

- 31. Виды процентных ставок. 1.Базовая банковская ставка – это минимальная ставка, устанавливаемая каждым банком по предоставляемым кредитам.

- 32. Виды процентных ставок. 5.Процентная ставка по казначейским векселям 6.Процентная ставка по межбанковским кредитам 7.Справочная ставка

- 33. 5. Банковский процент Банковский процент возникает в том случае, когда одним из субъектов кредитных отношений выступает

- 34. Уровень банковского процента по пассивным операциям зависит от: • срока и размера привлекаемых ресурсов; • надежности

- 35. К частным факторам, лежащим в основе определения уровня процента по активным операциям банка, относятся: • себестоимость

- 36. Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по

- 37. Базовая процентная ставка (Пбаз) определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровней прибыльности ссудных

- 38. Средняя реальная цена кредитных ресурсов (C1) определяется по формуле средневзвешенной арифметической исходя из цены отдельного вида

- 39. Средняя реальная цена отдельных видов ресурсов определяется на основе рыночной номинальной цены указанных ресурсов и корректировки

- 40. Надбавка за риск дифференцируется в зависимости от следующих критериев: • кредитоспособности заемщика; • наличия обеспечения по

- 41. Процентная маржи (Мфакт), - разница между средними ставками по активным (Па) и пассивным операциям банка (Пп):Мфакт

- 43. Скачать презентацию

Экономическая сущность процента, его функции и формы

Ссудный процент - объективная

Экономическая сущность процента, его функции и формы

Ссудный процент - объективная

Ссудный процент неразрывно связан с понятием ссудный капитал.

Ссудный капитал –

Ссудный процент неразрывно связан с понятием ссудный капитал.

Ссудный капитал –

Ссудный капитал формируется за счет финансовых ресурсов, привлекаемых кредитными организациями юридических

Ссудный капитал формируется за счет финансовых ресурсов, привлекаемых кредитными организациями юридических

Обобщенная характеристика источников ссудного капитала представлена на рис.

Обобщенная характеристика источников ссудного капитала представлена на рис.

Спрос и предложение на ссудный капитал определяются рядом факторов:

Спрос и предложение на ссудный капитал определяются рядом факторов:

Цель функционирования рынка ценных бумаг, как и всех финансовых рынков, состоит

Цель функционирования рынка ценных бумаг, как и всех финансовых рынков, состоит

Функций ссудного процента

Функция регулирования соотношения спроса и предложения кредита (

Функций ссудного процента

Функция регулирования соотношения спроса и предложения кредита (

Основные общие положения механизм использования ссудного процента

Уровень ссудного процента определяется макроэкономическими

Основные общие положения механизм использования ссудного процента

Уровень ссудного процента определяется макроэкономическими

2. Экономическая основа формирования уровня ссудного процента. Факторы, определяющие уровень ссудного

2. Экономическая основа формирования уровня ссудного процента. Факторы, определяющие уровень ссудного

Взаимосвязь между спросом и предложением средств может быть выражена Уравнением (1).

Взаимосвязь между спросом и предложением средств может быть выражена Уравнением (1).

Таким образом, при сложившемся уровне дохода на инвестиции норма процента на

Таким образом, при сложившемся уровне дохода на инвестиции норма процента на

Механизм формирования уровня ссудного

процента базируется на следующих теориях:

- классическая

Механизм формирования уровня ссудного процента базируется на следующих теориях: - классическая

Рис. 2. Простая реальная модель рынка облигаций:

BS - функция предложений облигаций; ВD

Рис. 2. Простая реальная модель рынка облигаций:

BS - функция предложений облигаций; ВD

Неоклассическая теория ссудных фондов, разработанная экономистами стокгольмской и кембриджской школ, расширяет

Неоклассическая теория ссудных фондов, разработанная экономистами стокгольмской и кембриджской школ, расширяет

Признается, что спрос на заемные фонды (или поток предложения облигаций) вызывается

Признается, что спрос на заемные фонды (или поток предложения облигаций) вызывается

3. В теории, разработанной Дж.М.Кейнсом, норма процента определяется в качестве вознаграждения

3. В теории, разработанной Дж.М.Кейнсом, норма процента определяется в качестве вознаграждения

3. Формирование уровня рыночных процентных ставок.

Процентная ставка – это относительная величина

3. Формирование уровня рыночных процентных ставок.

Процентная ставка – это относительная величина

Макроэкономические факторы формирования рыночного уровня ссудного процента .

1. Соотношение спроса и

Макроэкономические факторы формирования рыночного уровня ссудного процента .

1. Соотношение спроса и

Макроэкономические факторы формирования рыночного уровня ссудного процента

4. Международная миграция капиталов, состояние

Макроэкономические факторы формирования рыночного уровня ссудного процента

4. Международная миграция капиталов, состояние

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке

4. Виды процентных ставок, номинальная и реальная процентные ставки.

Номинальная процентная ставка

4. Виды процентных ставок, номинальная и реальная процентные ставки.

Номинальная процентная ставка

И.Фишер определял взаимосвязь номинальной ставки процента и ожидаемого темпа инфляции в

И.Фишер определял взаимосвязь номинальной ставки процента и ожидаемого темпа инфляции в

Данная формула может служить для приближенного определения номинальной процентной ставки и

Данная формула может служить для приближенного определения номинальной процентной ставки и

Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без

Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без

Виды процентных ставок.

1.Базовая банковская ставка – это минимальная ставка, устанавливаемая каждым

Виды процентных ставок.

1.Базовая банковская ставка – это минимальная ставка, устанавливаемая каждым

Виды процентных ставок.

5.Процентная ставка по казначейским векселям

6.Процентная ставка по межбанковским

Виды процентных ставок.

5.Процентная ставка по казначейским векселям

6.Процентная ставка по межбанковским

5. Банковский процент

Банковский процент возникает в том случае, когда одним

5. Банковский процент

Банковский процент возникает в том случае, когда одним

Уровень банковского процента по пассивным операциям зависит от:

• срока и

Уровень банковского процента по пассивным операциям зависит от:

• срока и

К частным факторам, лежащим в основе определения уровня процента по активным

К частным факторам, лежащим в основе определения уровня процента по активным

Верхняя граница процента за кредит определяется рыночными условиями.

Нижний предел складывается

Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается

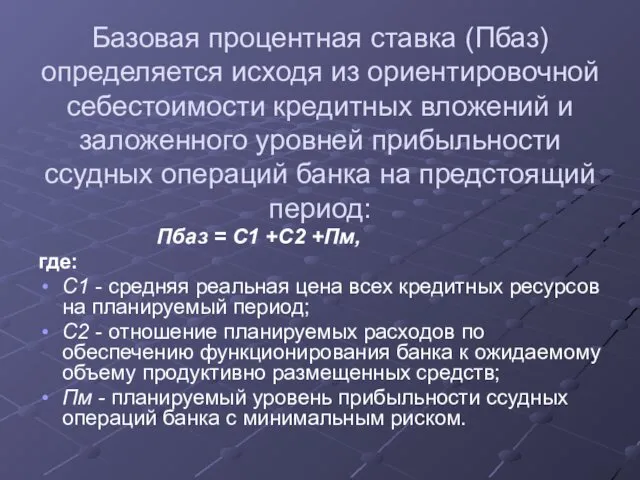

Базовая процентная ставка (Пбаз) определяется исходя из ориентировочной себестоимости кредитных вложений

Базовая процентная ставка (Пбаз) определяется исходя из ориентировочной себестоимости кредитных вложений

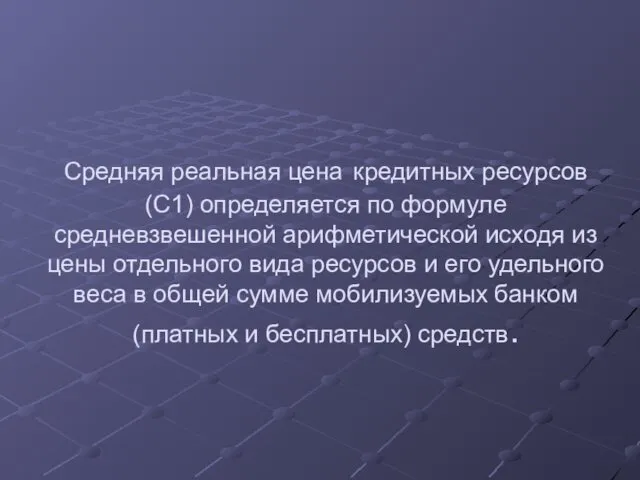

Средняя реальная цена кредитных ресурсов (C1) определяется по формуле средневзвешенной арифметической

Средняя реальная цена кредитных ресурсов (C1) определяется по формуле средневзвешенной арифметической

Средняя реальная цена отдельных видов ресурсов определяется на основе рыночной номинальной

Средняя реальная цена отдельных видов ресурсов определяется на основе рыночной номинальной

Надбавка за риск дифференцируется в зависимости от следующих критериев:

• кредитоспособности заемщика;

•

Надбавка за риск дифференцируется в зависимости от следующих критериев:

• кредитоспособности заемщика;

•

Процентная маржи (Мфакт), - разница между средними ставками по активным (Па)

Процентная маржи (Мфакт), - разница между средними ставками по активным (Па)

Урок по ПДД. 4класс

Урок по ПДД. 4класс Корень n-й степени из числа а

Корень n-й степени из числа а упражнения на внимания

упражнения на внимания Рембуевская средняя общеобразовательная школа

Рембуевская средняя общеобразовательная школа Вешалка

Вешалка Трактори, які використовуються у лісовому господарстві. Лекція №1

Трактори, які використовуються у лісовому господарстві. Лекція №1 мюзикл

мюзикл Специфика рисков зарубежной деятельности фирмы

Специфика рисков зарубежной деятельности фирмы The importance of production and use of alternative energy sources in Ukraine. Lecture №1

The importance of production and use of alternative energy sources in Ukraine. Lecture №1 Кодирование информации

Кодирование информации Родительское собрание Сознательная дисциплина

Родительское собрание Сознательная дисциплина Вторая Мировая война. Тихоокеанский фронт

Вторая Мировая война. Тихоокеанский фронт Классный час Где живет дед Мороз?

Классный час Где живет дед Мороз? Народная кукла-оберег. Травница.

Народная кукла-оберег. Травница. Феномен любви

Феномен любви Общие сведения о грузозахватных устройствах

Общие сведения о грузозахватных устройствах Проблемы аксиологии. Способы существования ценностей

Проблемы аксиологии. Способы существования ценностей Разложение многочлена на множители с помощью комбинирования различных приемов

Разложение многочлена на множители с помощью комбинирования различных приемов Организация внутреннего пространства

Организация внутреннего пространства Химические свойства солей - конспект + презентация

Химические свойства солей - конспект + презентация Реализация методической работы в учреждении

Реализация методической работы в учреждении Теорема о серединном перпендикуляре треугольника

Теорема о серединном перпендикуляре треугольника Классификация опасных и вредных производственных факторов и средства защиты работающих

Классификация опасных и вредных производственных факторов и средства защиты работающих Рекомендации для родителей У ребенка боязнь отвечать у доски. Как помочь?

Рекомендации для родителей У ребенка боязнь отвечать у доски. Как помочь? Системно-деятельностный подход при формировании универсальных учебных действий

Системно-деятельностный подход при формировании универсальных учебных действий Мастер - класс Сладкий букет из гофрированной бумаги

Мастер - класс Сладкий букет из гофрированной бумаги Курс внеурочной деятельности в начальной школе Риторика

Курс внеурочной деятельности в начальной школе Риторика Психическое развитие ребенка до трех лет

Психическое развитие ребенка до трех лет