- Регистрация и налогообложение. Бизнес конструктор

Содержание

- 2. ЧАСТЬ 1 «Регистрация»

- 3. Согласно определению в ст. 2 ГК РФ, предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск

- 4. Статья 116 НК РФ 1. Нарушение налогоплательщиком установленного срока подачи заявления о постановке на учет в

- 5. Форма собственности предприятия для малого бизнеса Определите организационно-правовую форму вашей будущей компании (т.е. ИП, ООО, др.)

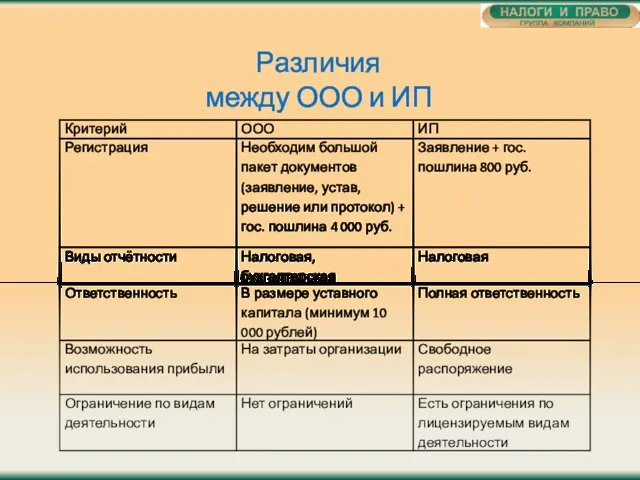

- 6. Различия между ООО и ИП

- 7. Особенность НКО Некоммерческая организация (НКО) — организация, не имеющая в качестве основной цели своей деятельности извлечение

- 8. Самозанятые У самозанятых граждан следующие признаки: - российское гражданство; - самостоятельная деятельность по оказанию услуг населению

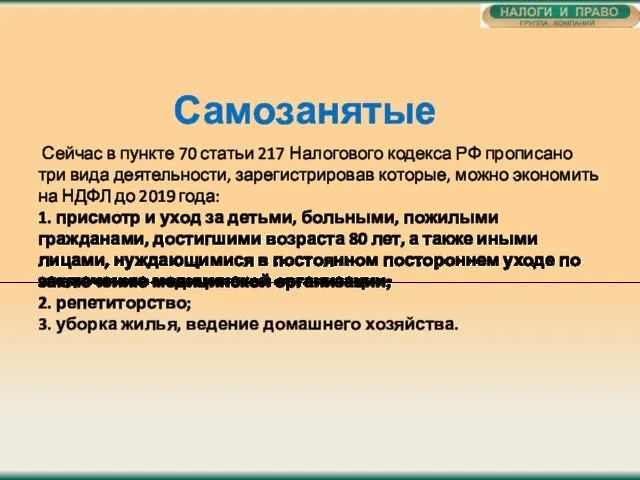

- 9. Самозанятые Сейчас в пункте 70 статьи 217 Налогового кодекса РФ прописано три вида деятельности, зарегистрировав которые,

- 10. СОГЛАШЕНИЕ О МИНИМАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЕ В ПЕРМСКОМ КРАЕ НА 2017-2019 ГОДЫ от 11 ноября 2016 года

- 11. МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА МРОТ + УК = 11 163 РУБ. + 1 674, 45 РУБ.= 12

- 12. ВЗНОСЫ ЗА ИП В 2018 ГОДУ ОПС = 6 636,25 руб/кв ОМС = 1 460 руб/кв

- 13. ЧАСТЬ 2 «НАЛОГООБЛОЖЕНИЕ»

- 14. 5 систем налогообложения: ОСНО – общая система налогообложения; УСН – упрощённая система налогообложения с двумя объектами:

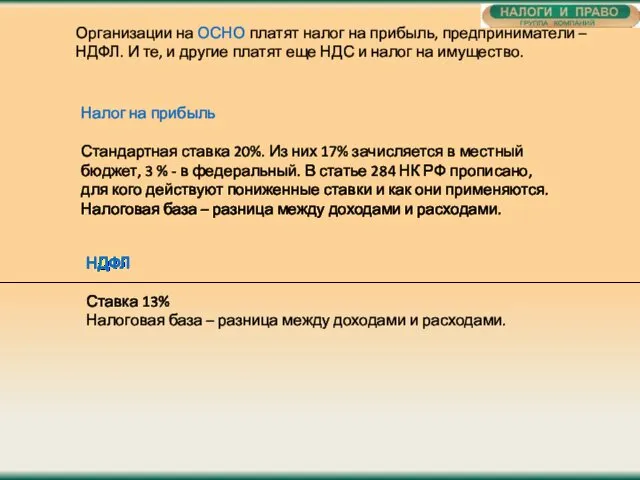

- 15. Организации на ОСНО платят налог на прибыль, предприниматели – НДФЛ. И те, и другие платят еще

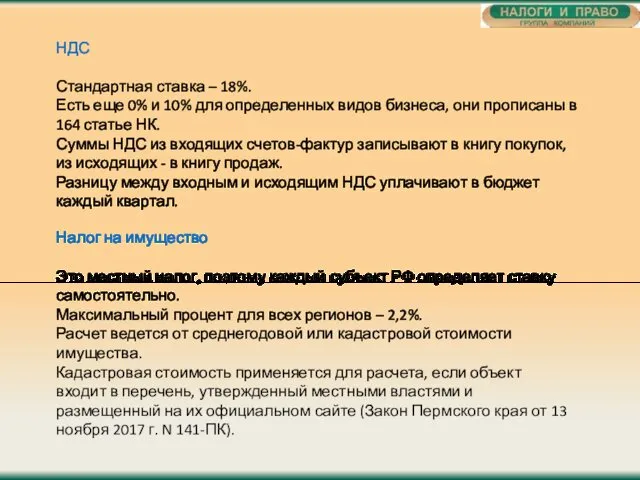

- 16. НДС Стандартная ставка – 18%. Есть еще 0% и 10% для определенных видов бизнеса, они прописаны

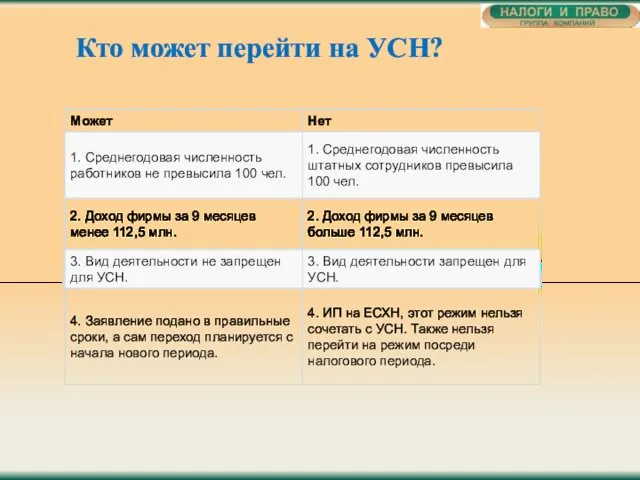

- 17. Кто может перейти на УСН?

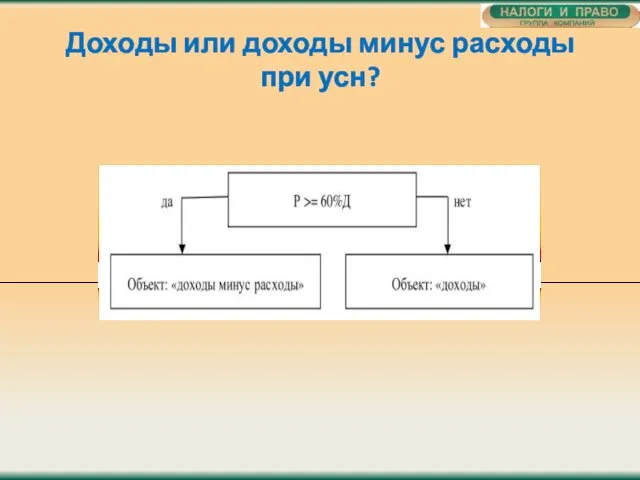

- 18. Доходы или доходы минус расходы при усн?

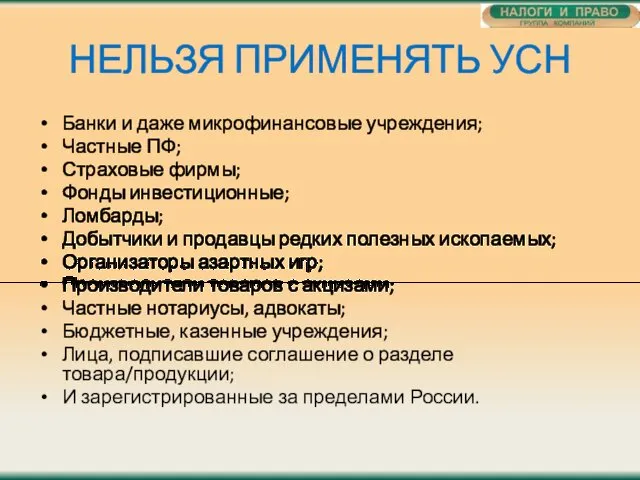

- 19. НЕЛЬЗЯ ПРИМЕНЯТЬ УСН Банки и даже микрофинансовые учреждения; Частные ПФ; Страховые фирмы; Фонды инвестиционные; Ломбарды; Добытчики

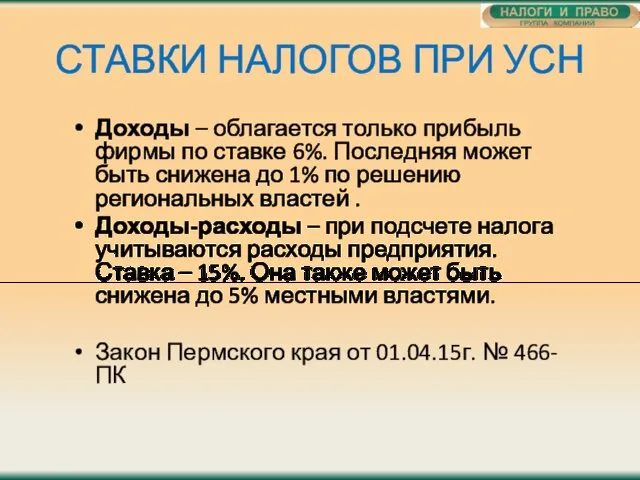

- 20. СТАВКИ НАЛОГОВ ПРИ УСН Доходы – облагается только прибыль фирмы по ставке 6%. Последняя может быть

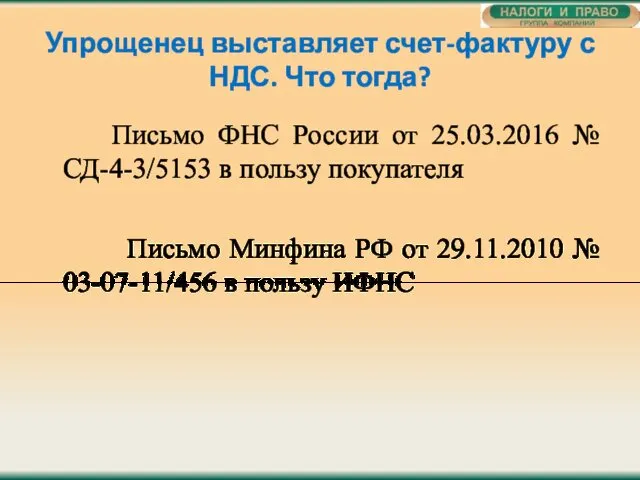

- 21. Упрощенец выставляет счет-фактуру с НДС. Что тогда? Письмо ФНС России от 25.03.2016 № СД-4-3/5153 в пользу

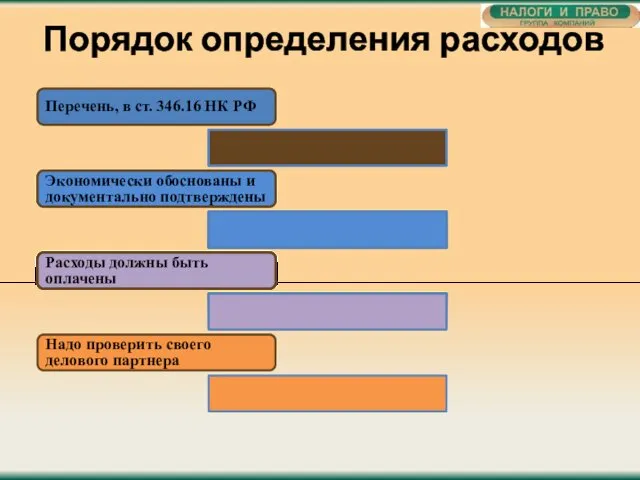

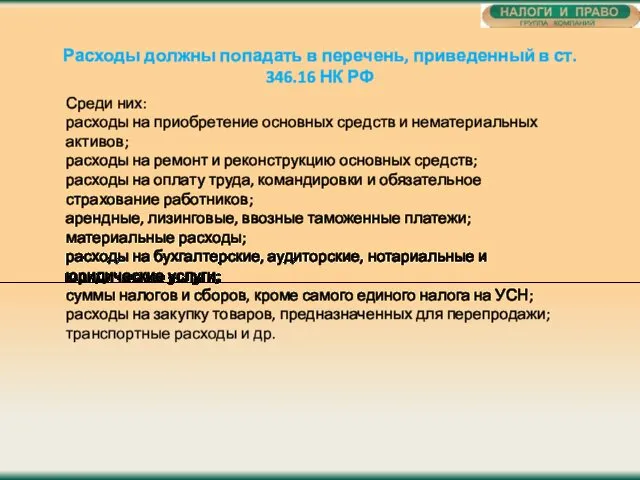

- 22. Порядок определения расходов Перечень, в ст. 346.16 НК РФ Экономически обоснованы и документально подтверждены Расходы должны

- 23. Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ Среди них: расходы на приобретение

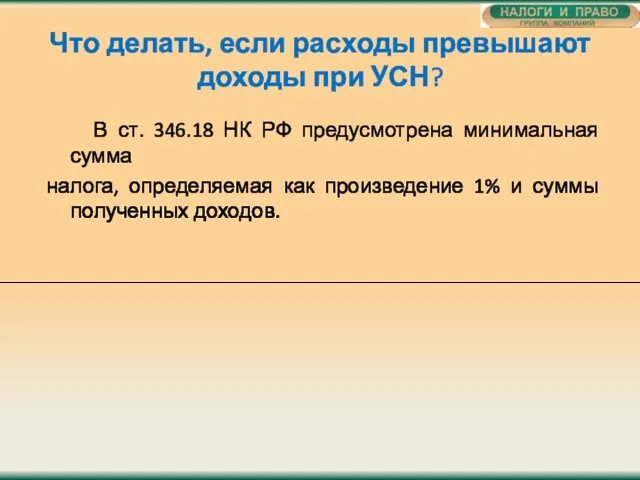

- 24. Что делать, если расходы превышают доходы при УСН? В ст. 346.18 НК РФ предусмотрена минимальная сумма

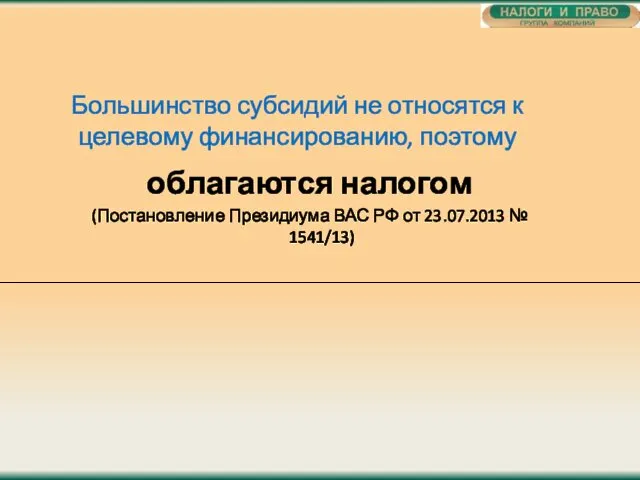

- 25. Большинство субсидий не относятся к целевому финансированию, поэтому облагаются налогом (Постановление Президиума ВАС РФ от 23.07.2013

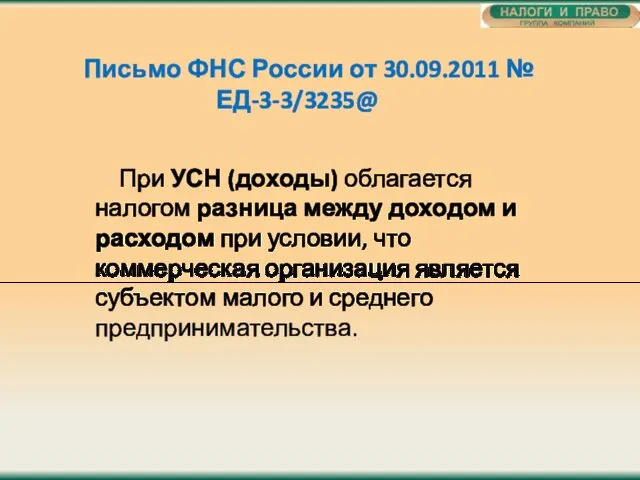

- 26. Письмо ФНС России от 30.09.2011 № ЕД-3-3/3235@ При УСН (доходы) облагается налогом разница между доходом и

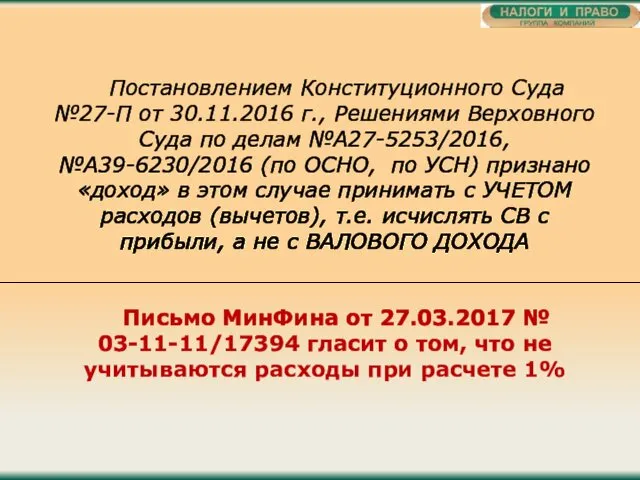

- 27. Постановлением Конституционного Суда №27-П от 30.11.2016 г., Решениями Верховного Суда по делам №А27-5253/2016, №А39-6230/2016 (по ОСНО,

- 28. Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП

- 29. КТО МОЖЕТ ПЕРЕЙТИ НА УПЛАТУ ЕНВД? Обычная коммерческая организация может по собственному желанию перейти на уплату

- 30. Виды деятельности, по которым возможно применение ЕНВД 1. Бытовые услуги. Правительство РФ утвердило специальный перечень классификаторов

- 31. ФОРМУЛА ЕНВД Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится

- 32. ОСВОБОЖДЕНИЕ ОТ ККТ Деятельность по присмотру за детьми, инвалидами, больными и пожилыми людьми, приему вторсырья и

- 33. РОЗНИЧНАЯ ИЛИ ОПТОВАЯ ТОРГОВЛЯ? Впервые данный вопрос был актуализирован КС РФ, который в Постановлении от 30.01.2001

- 34. РОЗНИЧНАЯ ИЛИ ОПТОВАЯ ТОРГОВЛЯ? Под целями, не связанными с личным использованием, следует понимать приобретение покупателем товаров

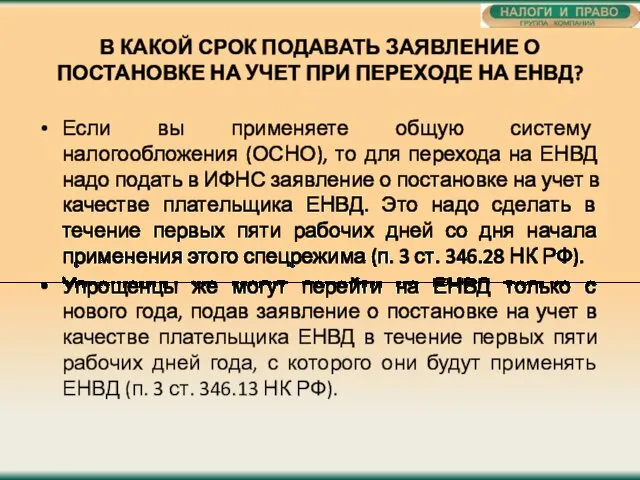

- 35. В КАКОЙ СРОК ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ ПРИ ПЕРЕХОДЕ НА ЕНВД? Если вы применяете

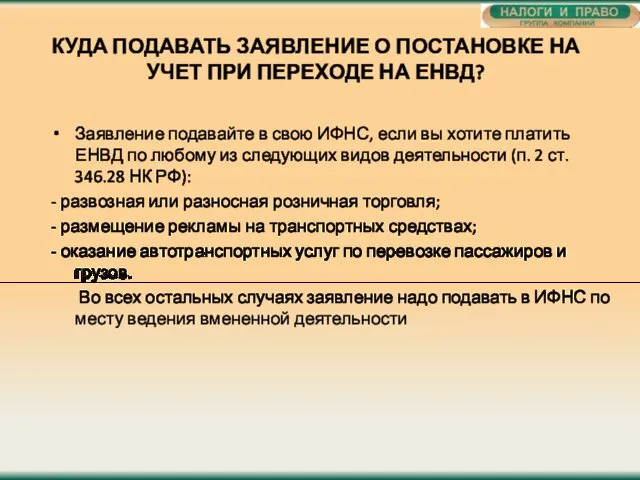

- 36. КУДА ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ ПРИ ПЕРЕХОДЕ НА ЕНВД? Заявление подавайте в свою ИФНС,

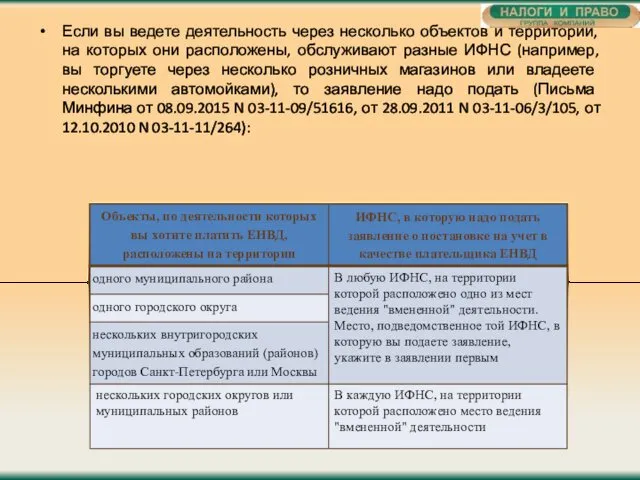

- 37. Если вы ведете деятельность через несколько объектов и территории, на которых они расположены, обслуживают разные ИФНС

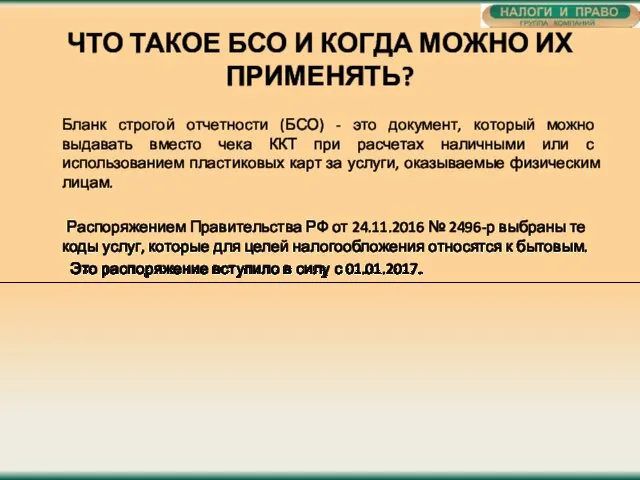

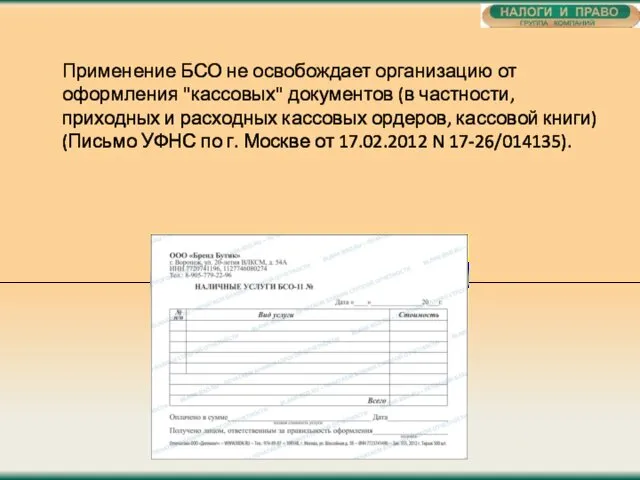

- 38. ЧТО ТАКОЕ БСО И КОГДА МОЖНО ИХ ПРИМЕНЯТЬ? Бланк строгой отчетности (БСО) - это документ, который

- 39. Применение БСО не освобождает организацию от оформления "кассовых" документов (в частности, приходных и расходных кассовых ордеров,

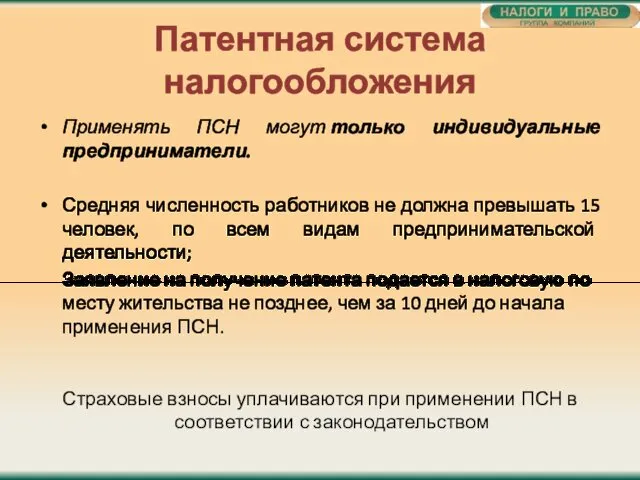

- 40. Патентная система налогообложения Применять ПСН могут только индивидуальные предприниматели. Средняя численность работников не должна превышать 15

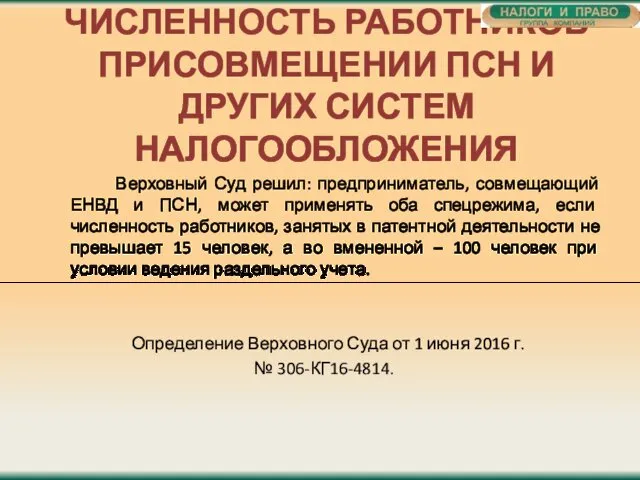

- 41. ЧИСЛЕННОСТЬ РАБОТНИКОВ ПРИСОВМЕЩЕНИИ ПСН И ДРУГИХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ Верховный Суд решил: предприниматель, совмещающий ЕНВД и ПСН,

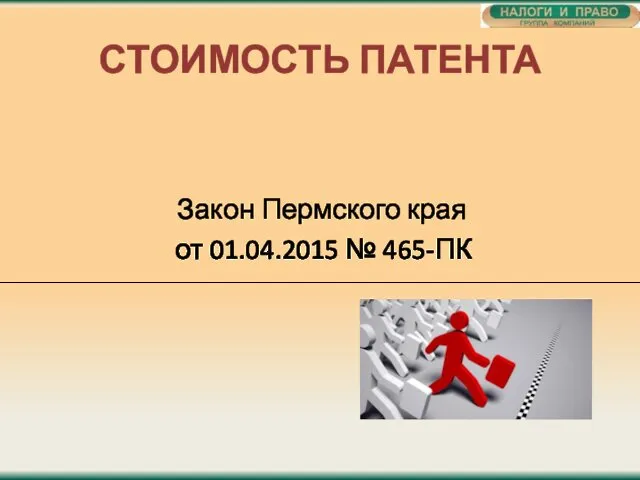

- 42. СТОИМОСТЬ ПАТЕНТА Закон Пермского края от 01.04.2015 № 465-ПК

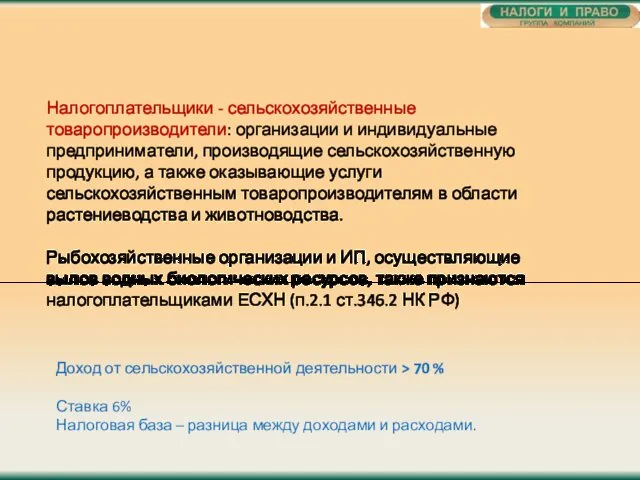

- 43. Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным

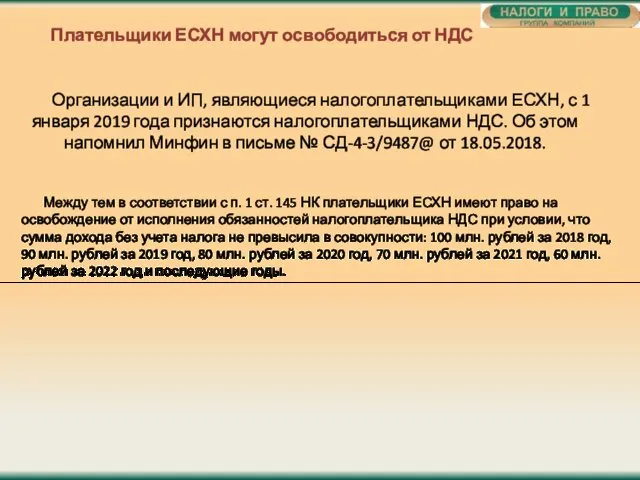

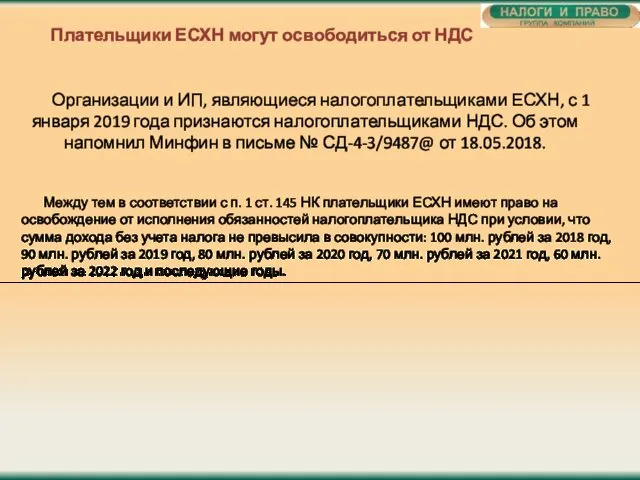

- 44. Плательщики ЕСХН могут освободиться от НДС Организации и ИП, являющиеся налогоплательщиками ЕСХН, с 1 января 2019

- 45. Плательщики ЕСХН могут освободиться от НДС Организации и ИП, являющиеся налогоплательщиками ЕСХН, с 1 января 2019

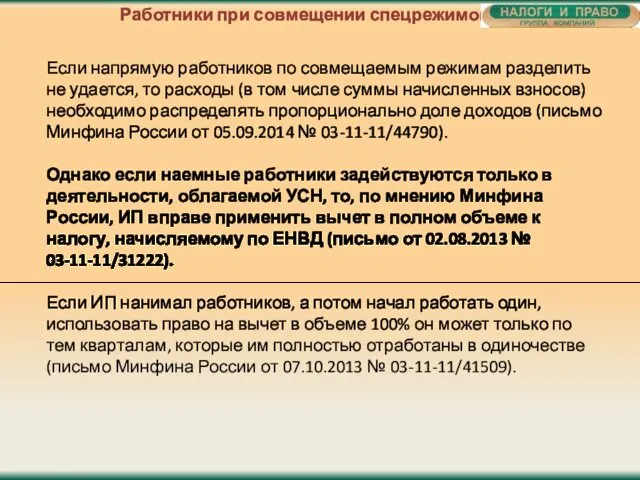

- 46. Работники при совмещении спецрежимов Если напрямую работников по совмещаемым режимам разделить не удается, то расходы (в

- 47. Что такое онлайн-кассы В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса передаёт

- 49. Исключения по применению ККТ 1. по видам деятельности (ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

- 50. Правила для торгующих пивом, пивными напитками, сидром, пуаре и медовухой Законом 278-ФЗ от 29.07.2017 внесены поправки

- 51. Федеральный закон "О внесении изменений в Федеральный закон О применении контрольно-кассовой техники при осуществлении наличных денежных

- 52. Расчет с физическим лицом Письмо Министерства финансов Российской Федерации от 15 августа 2017 г. N 03-01-15/52356

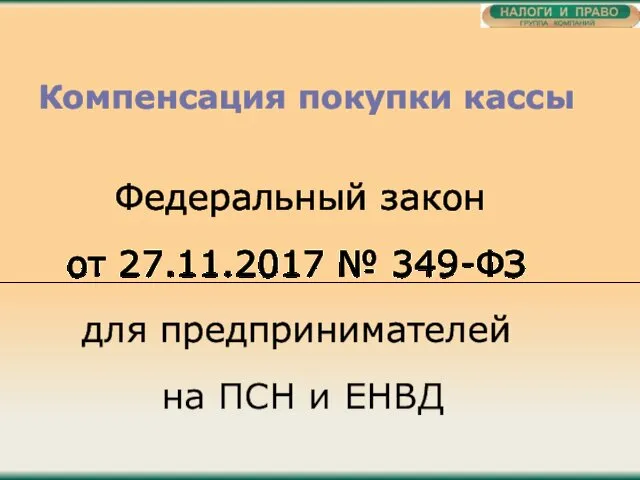

- 53. Компенсация покупки кассы Федеральный закон от 27.11.2017 № 349-ФЗ для предпринимателей на ПСН и ЕНВД

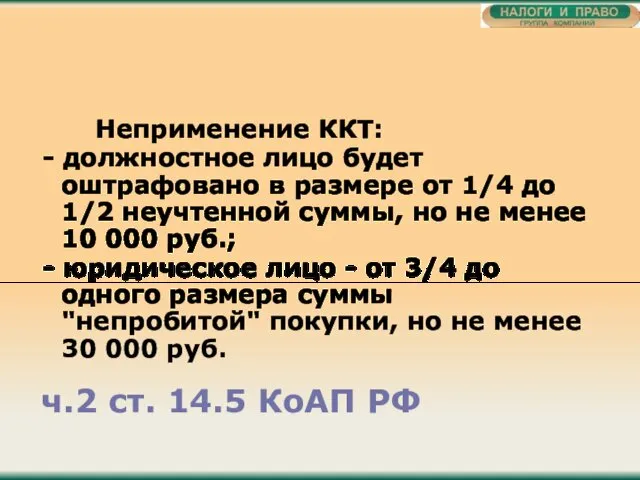

- 54. ч.2 ст. 14.5 КоАП РФ Неприменение ККТ: - должностное лицо будет оштрафовано в размере от 1/4

- 56. Скачать презентацию

ЧАСТЬ 1

«Регистрация»

ЧАСТЬ 1

«Регистрация»

Согласно определению в ст. 2 ГК РФ, предпринимательская деятельность – это

Согласно определению в ст. 2 ГК РФ, предпринимательская деятельность – это

Статья 116 НК РФ

1. Нарушение налогоплательщиком установленного срока подачи заявления о постановке

1. Нарушение налогоплательщиком установленного срока подачи заявления о постановке

Форма собственности

предприятия для малого бизнеса

Определите организационно-правовую форму вашей будущей компании

Форма собственности

предприятия для малого бизнеса

Определите организационно-правовую форму вашей будущей компании

Различия

между ООО и ИП

Различия

между ООО и ИП

Особенность НКО

Некоммерческая организация (НКО) — организация, не имеющая в качестве основной цели

Особенность НКО

Некоммерческая организация (НКО) — организация, не имеющая в качестве основной цели

Самозанятые

У самозанятых граждан следующие признаки:

- российское гражданство;

- самостоятельная деятельность

Самозанятые

У самозанятых граждан следующие признаки:

- российское гражданство;

- самостоятельная деятельность

Самозанятые

Сейчас в пункте 70 статьи 217 Налогового кодекса РФ

Самозанятые

Сейчас в пункте 70 статьи 217 Налогового кодекса РФ

СОГЛАШЕНИЕ О МИНИМАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЕ В ПЕРМСКОМ КРАЕ НА 2017-2019 ГОДЫ

СОГЛАШЕНИЕ О МИНИМАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЕ В ПЕРМСКОМ КРАЕ НА 2017-2019 ГОДЫ

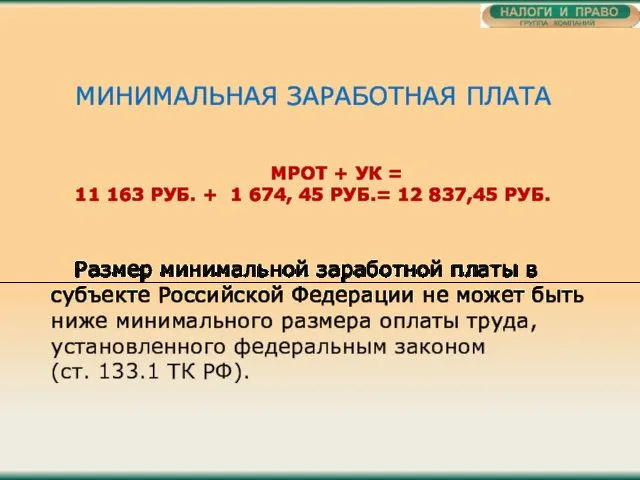

МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА

МРОТ + УК =

11 163 РУБ. + 1

МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА

МРОТ + УК =

11 163 РУБ. + 1

ВЗНОСЫ ЗА ИП В 2018 ГОДУ

ОПС = 6 636,25 руб/кв

ОМС =

ВЗНОСЫ ЗА ИП В 2018 ГОДУ

ОПС = 6 636,25 руб/кв

ОМС =

ЧАСТЬ 2

«НАЛОГООБЛОЖЕНИЕ»

ЧАСТЬ 2

«НАЛОГООБЛОЖЕНИЕ»

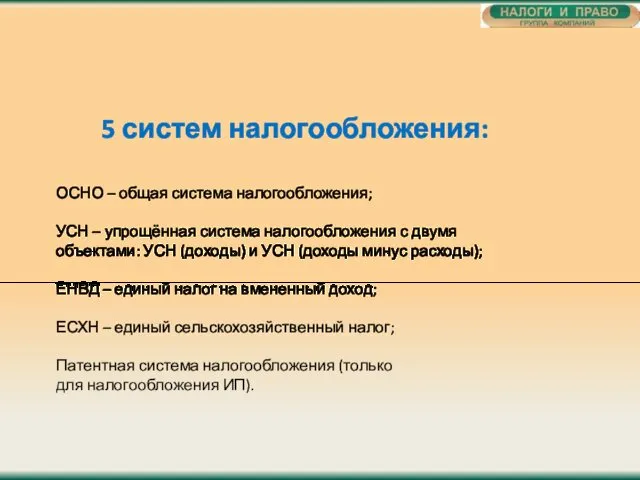

5 систем налогообложения:

ОСНО – общая система налогообложения;

УСН – упрощённая система налогообложения с

5 систем налогообложения:

ОСНО – общая система налогообложения;

УСН – упрощённая система налогообложения с

Организации на ОСНО платят налог на прибыль, предприниматели – НДФЛ. И

Организации на ОСНО платят налог на прибыль, предприниматели – НДФЛ. И

НДС

Стандартная ставка – 18%.

Есть еще 0% и 10% для определенных видов

НДС

Стандартная ставка – 18%.

Есть еще 0% и 10% для определенных видов

Кто может перейти на УСН?

Доходы или доходы минус расходы при усн?

Доходы или доходы минус расходы при усн?

НЕЛЬЗЯ ПРИМЕНЯТЬ УСН

Банки и даже микрофинансовые учреждения;

Частные ПФ;

Страховые фирмы;

Фонды инвестиционные;

Ломбарды;

Добытчики и

НЕЛЬЗЯ ПРИМЕНЯТЬ УСН

Банки и даже микрофинансовые учреждения;

Частные ПФ;

Страховые фирмы;

Фонды инвестиционные;

Ломбарды;

Добытчики и

СТАВКИ НАЛОГОВ ПРИ УСН

Доходы – облагается только прибыль фирмы по ставке 6%.

СТАВКИ НАЛОГОВ ПРИ УСН

Доходы – облагается только прибыль фирмы по ставке 6%.

Упрощенец выставляет счет-фактуру с НДС. Что тогда?

Письмо ФНС России от

Упрощенец выставляет счет-фактуру с НДС. Что тогда?

Письмо ФНС России от

Порядок определения расходов

Перечень, в ст. 346.16 НК РФ

Экономически обоснованы и документально

Порядок определения расходов

Перечень, в ст. 346.16 НК РФ

Экономически обоснованы и документально

Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ

Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ

Что делать, если расходы превышают доходы при УСН?

В ст. 346.18

Что делать, если расходы превышают доходы при УСН?

В ст. 346.18

Большинство субсидий не относятся к целевому финансированию, поэтому

облагаются налогом

(Постановление Президиума ВАС

Большинство субсидий не относятся к целевому финансированию, поэтому

облагаются налогом

(Постановление Президиума ВАС

Письмо ФНС России от 30.09.2011 № ЕД-3-3/3235@

При УСН

Письмо ФНС России от 30.09.2011 № ЕД-3-3/3235@

При УСН

Постановлением Конституционного Суда №27-П от 30.11.2016 г., Решениями Верховного Суда по

Постановлением Конституционного Суда №27-П от 30.11.2016 г., Решениями Верховного Суда по

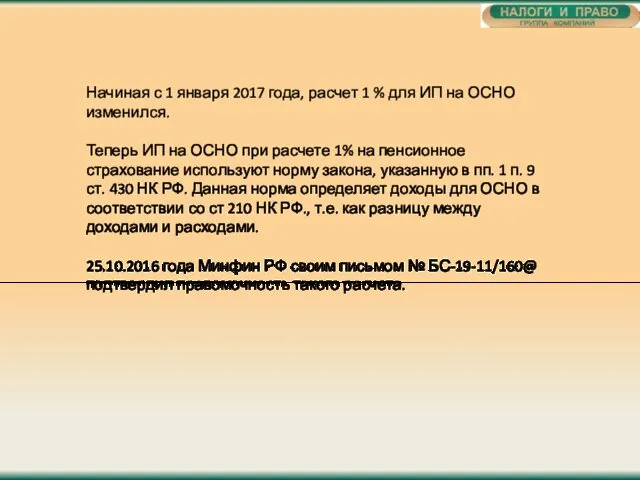

Начиная с 1 января 2017 года, расчет 1 % для ИП

Начиная с 1 января 2017 года, расчет 1 % для ИП

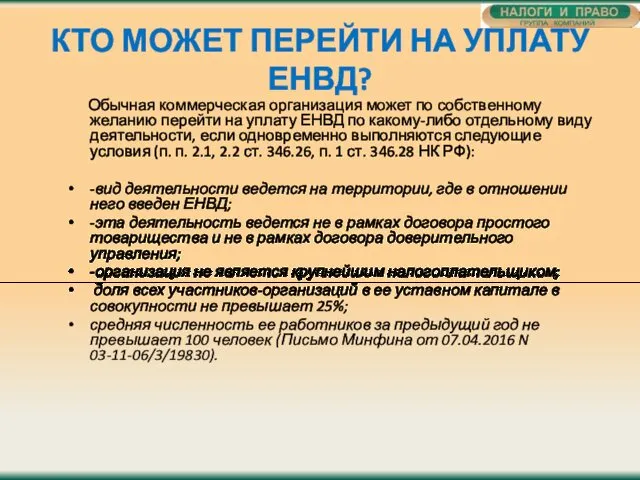

КТО МОЖЕТ ПЕРЕЙТИ НА УПЛАТУ ЕНВД?

Обычная коммерческая организация может по

КТО МОЖЕТ ПЕРЕЙТИ НА УПЛАТУ ЕНВД?

Обычная коммерческая организация может по

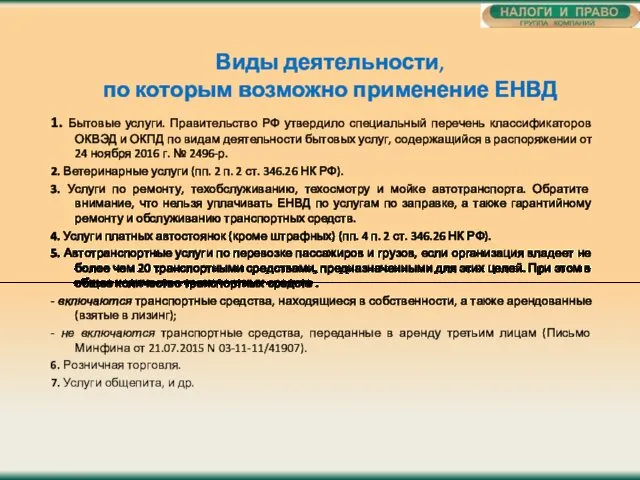

Виды деятельности,

по которым возможно применение ЕНВД

1. Бытовые услуги. Правительство РФ

Виды деятельности,

по которым возможно применение ЕНВД

1. Бытовые услуги. Правительство РФ

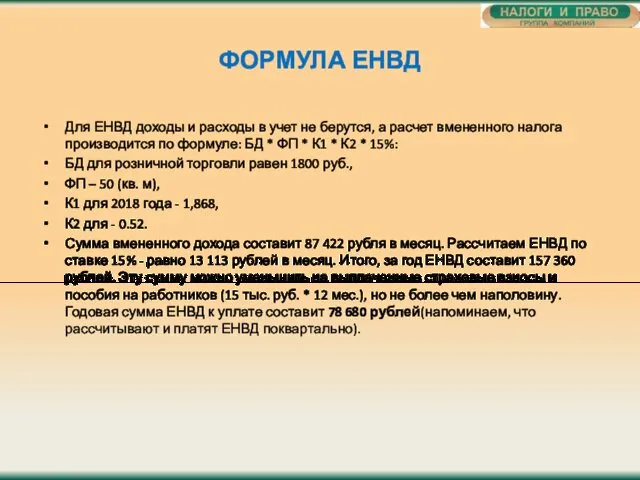

ФОРМУЛА ЕНВД

Для ЕНВД доходы и расходы в учет не берутся, а

ФОРМУЛА ЕНВД

Для ЕНВД доходы и расходы в учет не берутся, а

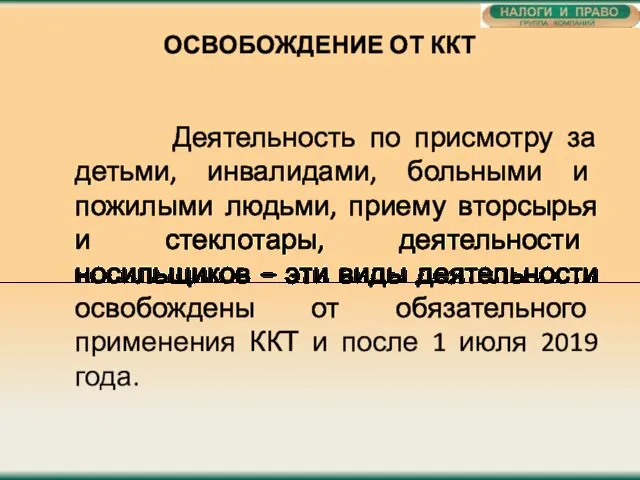

ОСВОБОЖДЕНИЕ ОТ ККТ

Деятельность по присмотру за детьми, инвалидами,

ОСВОБОЖДЕНИЕ ОТ ККТ

Деятельность по присмотру за детьми, инвалидами,

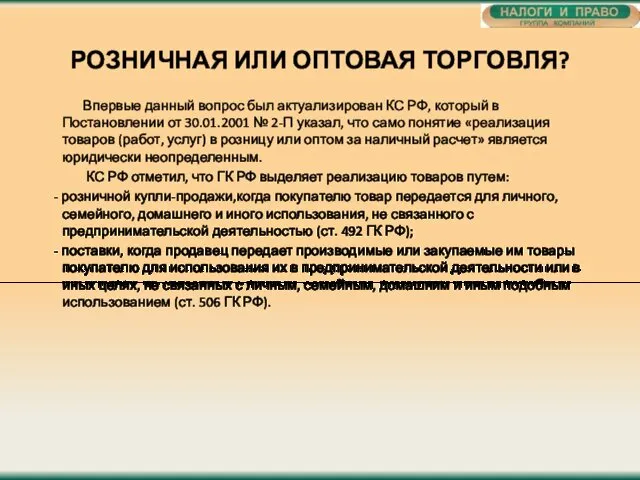

РОЗНИЧНАЯ ИЛИ ОПТОВАЯ ТОРГОВЛЯ?

Впервые данный вопрос был актуализирован КС РФ,

РОЗНИЧНАЯ ИЛИ ОПТОВАЯ ТОРГОВЛЯ?

Впервые данный вопрос был актуализирован КС РФ,

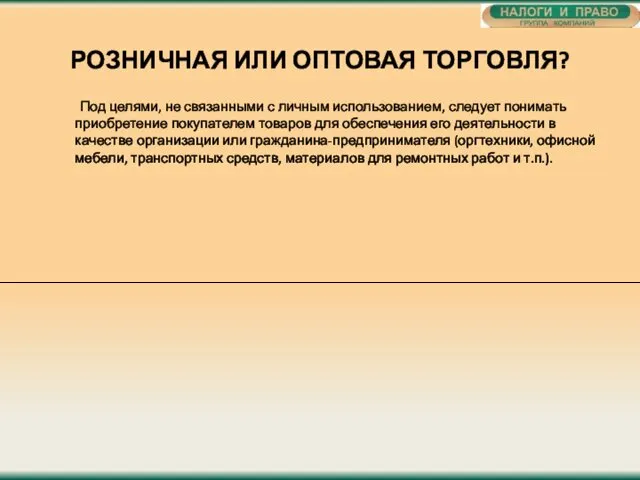

РОЗНИЧНАЯ ИЛИ ОПТОВАЯ ТОРГОВЛЯ?

Под целями, не связанными с личным

РОЗНИЧНАЯ ИЛИ ОПТОВАЯ ТОРГОВЛЯ?

Под целями, не связанными с личным

В КАКОЙ СРОК ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ ПРИ ПЕРЕХОДЕ

В КАКОЙ СРОК ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ ПРИ ПЕРЕХОДЕ

КУДА ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ ПРИ ПЕРЕХОДЕ НА ЕНВД?

Заявление

КУДА ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ ПРИ ПЕРЕХОДЕ НА ЕНВД?

Заявление

Если вы ведете деятельность через несколько объектов и территории, на которых

Если вы ведете деятельность через несколько объектов и территории, на которых

ЧТО ТАКОЕ БСО И КОГДА МОЖНО ИХ ПРИМЕНЯТЬ?

Бланк строгой отчетности (БСО)

ЧТО ТАКОЕ БСО И КОГДА МОЖНО ИХ ПРИМЕНЯТЬ?

Бланк строгой отчетности (БСО)

Применение БСО не освобождает организацию от оформления "кассовых" документов (в частности,

Применение БСО не освобождает организацию от оформления "кассовых" документов (в частности,

Патентная система налогообложения

Применять ПСН могут только индивидуальные предприниматели.

Средняя численность работников не должна

Патентная система налогообложения

Применять ПСН могут только индивидуальные предприниматели.

Средняя численность работников не должна

ЧИСЛЕННОСТЬ РАБОТНИКОВ ПРИСОВМЕЩЕНИИ ПСН И ДРУГИХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

Верховный Суд

ЧИСЛЕННОСТЬ РАБОТНИКОВ ПРИСОВМЕЩЕНИИ ПСН И ДРУГИХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

Верховный Суд

СТОИМОСТЬ ПАТЕНТА

Закон Пермского края

от 01.04.2015 № 465-ПК

СТОИМОСТЬ ПАТЕНТА

Закон Пермского края

от 01.04.2015 № 465-ПК

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию,

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию,

Плательщики ЕСХН могут освободиться от НДС

Организации и ИП, являющиеся налогоплательщиками

Плательщики ЕСХН могут освободиться от НДС

Организации и ИП, являющиеся налогоплательщиками

Плательщики ЕСХН могут освободиться от НДС

Организации и ИП, являющиеся налогоплательщиками

Плательщики ЕСХН могут освободиться от НДС

Организации и ИП, являющиеся налогоплательщиками

Работники при совмещении спецрежимов

Если напрямую работников по совмещаемым режимам разделить не

Работники при совмещении спецрежимов

Если напрямую работников по совмещаемым режимам разделить не

Что такое онлайн-кассы

В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса

Что такое онлайн-кассы

В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса

Исключения по применению ККТ

1. по видам деятельности (ст. 2 Федерального закона

Исключения по применению ККТ

1. по видам деятельности (ст. 2 Федерального закона

Правила для торгующих пивом, пивными напитками, сидром, пуаре и медовухой

Законом

Правила для торгующих пивом, пивными напитками, сидром, пуаре и медовухой

Законом

Федеральный закон "О внесении изменений в Федеральный закон О применении контрольно-кассовой

Федеральный закон "О внесении изменений в Федеральный закон О применении контрольно-кассовой

Расчет с физическим лицом

Письмо Министерства финансов

Российской Федерации

Расчет с физическим лицом

Письмо Министерства финансов

Российской Федерации

Компенсация покупки кассы

Федеральный закон

от 27.11.2017 № 349-ФЗ

для предпринимателей

Компенсация покупки кассы

Федеральный закон

от 27.11.2017 № 349-ФЗ

для предпринимателей

ч.2 ст. 14.5 КоАП РФ

Неприменение ККТ:

- должностное лицо будет оштрафовано

ч.2 ст. 14.5 КоАП РФ

Неприменение ККТ:

- должностное лицо будет оштрафовано

Занимательные задачи по химии (системнодеятельностный подход)

Занимательные задачи по химии (системнодеятельностный подход) Все о стекле старшая группа (ноябрь 2015)

Все о стекле старшая группа (ноябрь 2015) ПОРТФОЛИО УЧИТЕЛЯ

ПОРТФОЛИО УЧИТЕЛЯ Шиномонтаж и оборудование правила проведения

Шиномонтаж и оборудование правила проведения Prezentatsia_Vitaliy

Prezentatsia_Vitaliy Краткая биография и цитаты из книг архиепископа Луки

Краткая биография и цитаты из книг архиепископа Луки Методика подготовки и практика проведения интегрированного урока

Методика подготовки и практика проведения интегрированного урока Celebrity endorsement

Celebrity endorsement Презентация педагогического опыта

Презентация педагогического опыта Понятие, сущность и юридические свойства конституции РФ

Понятие, сущность и юридические свойства конституции РФ Схеми набірної группи. Схема кнопочних реле і реле напрямку

Схеми набірної группи. Схема кнопочних реле і реле напрямку Деловая игра для педагогов

Деловая игра для педагогов Этапы анализа данных

Этапы анализа данных Чернобыльская АЭС. Авария

Чернобыльская АЭС. Авария Технологический расчет комплекса ТО и ТР в ООО Ноябрьская сервисная технологическая компания

Технологический расчет комплекса ТО и ТР в ООО Ноябрьская сервисная технологическая компания Презентация Игровая деятельность дошкольников в логике ФГОС

Презентация Игровая деятельность дошкольников в логике ФГОС Основи і фундаменти. Класифікація ґрунтів. Фізико-механічні характеристики ґрунтів. Інженерно-геологічні вишукування

Основи і фундаменти. Класифікація ґрунтів. Фізико-механічні характеристики ґрунтів. Інженерно-геологічні вишукування Определение оптимального размера заказа

Определение оптимального размера заказа Национальная система квалификаций России: основные понятия

Национальная система квалификаций России: основные понятия Тест по художественной литературе для дошколят

Тест по художественной литературе для дошколят 100 шагов к здоровью

100 шагов к здоровью Школа пешеходных наук.

Школа пешеходных наук. Қонақ үйдегі Жасыл мейрамхана кафесінің концепциясын зерттеу және дамыту

Қонақ үйдегі Жасыл мейрамхана кафесінің концепциясын зерттеу және дамыту Внеурочная деятельность Путешествие по стране Этикета 3 класс Тема: Дружим с добрыми словами

Внеурочная деятельность Путешествие по стране Этикета 3 класс Тема: Дружим с добрыми словами Nature Magic: Web of Life

Nature Magic: Web of Life Первобытная архитектура

Первобытная архитектура Платежный документ за ЖКУ Единого расчётно – информационного центра

Платежный документ за ЖКУ Единого расчётно – информационного центра Викторина ЗАНИМАТЕЛЬНАЯ ГЕОГРАФИЯ

Викторина ЗАНИМАТЕЛЬНАЯ ГЕОГРАФИЯ