- Регулирование ПФИ в РФ и оформление договорной документации. ISDA

Содержание

- 2. Блок 9 Регулирование ПФИ в РФ и оформление договорной документации

- 3. ISDA ISDA (International Swaps and Derivatives Association) - организация, объединяющая участников внебиржевого рынка деривативов. ISDA объединяет

- 4. Российская ISDA (RISDA) Первая версия Стандартная документация была разработана в 2009 году международной юридической фирмой Freshfields

- 5. Российская ISDA (RISDA) Правовые основы использования Использование «Стандартных соглашений» участниками рынка ПФИ предусмотрено статьей 51.5 Закона

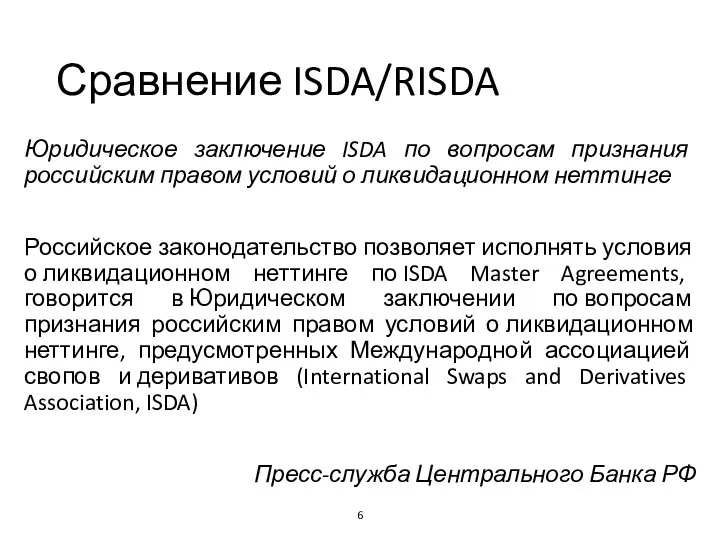

- 6. Сравнение ISDA/RISDA Юридическое заключение ISDA по вопросам признания российским правом условий о ликвидационном неттинге Российское законодательство

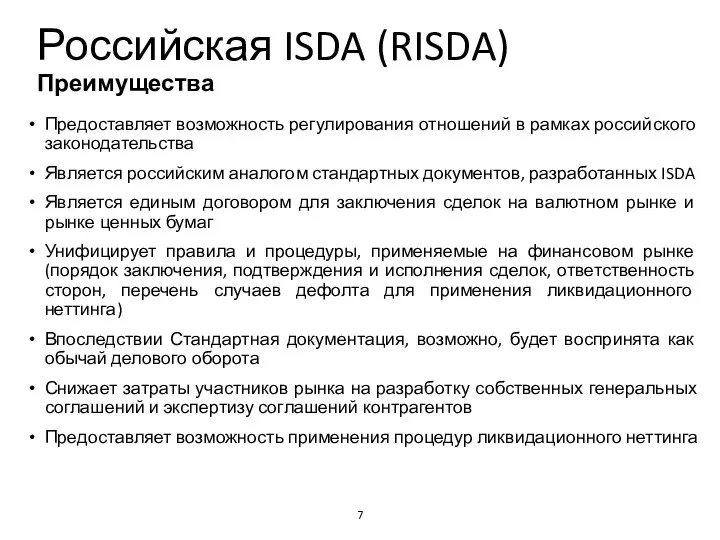

- 7. Предоставляет возможность регулирования отношений в рамках российского законодательства Является российским аналогом стандартных документов, разработанных ISDA Является

- 8. Сравнение RISDA/ISDA Документация Учебный центр

- 9. Сравнение RISDA/ISDA Документация Учебный центр

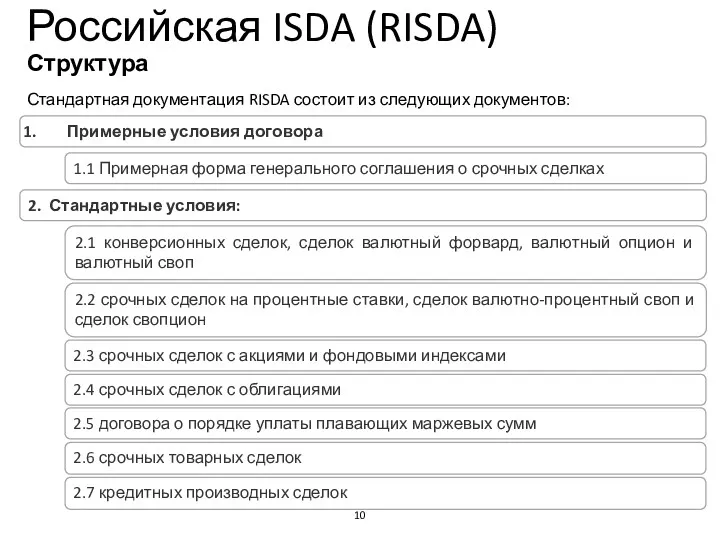

- 10. Российская ISDA (RISDA) Структура Стандартная документация RISDA состоит из следующих документов: Примерные условия договора 1.1 Примерная

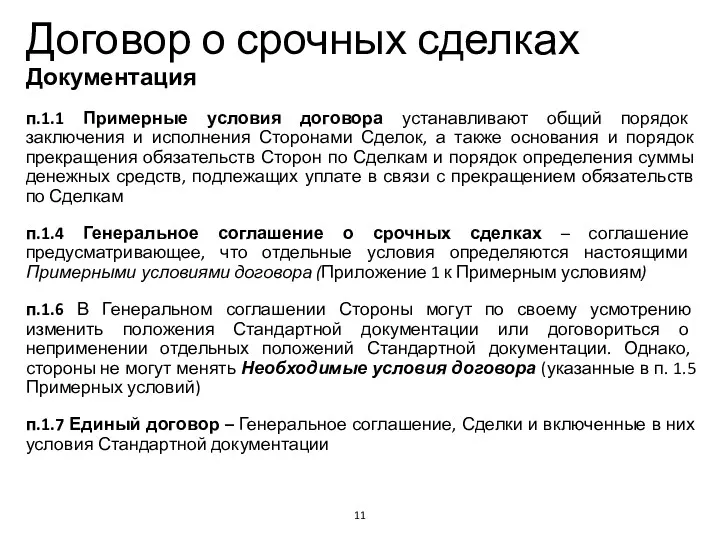

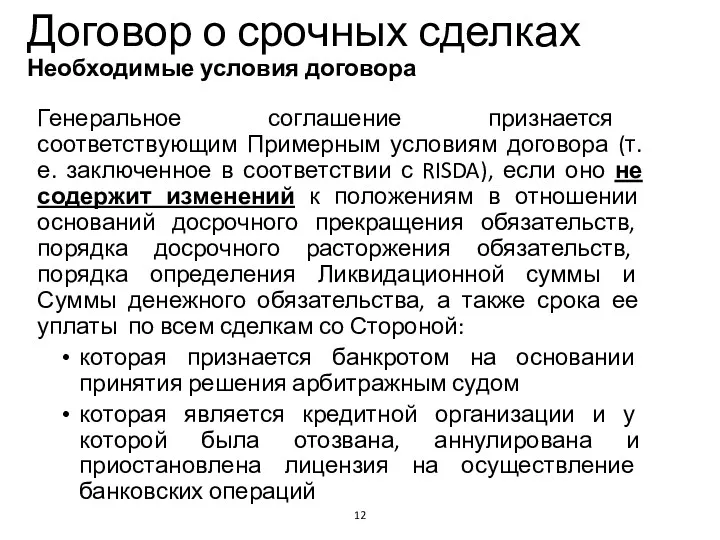

- 11. Договор о срочных сделках Документация п.1.1 Примерные условия договора устанавливают общий порядок заключения и исполнения Сторонами

- 12. Генеральное соглашение признается соответствующим Примерным условиям договора (т.е. заключенное в соответствии с RISDA), если оно не

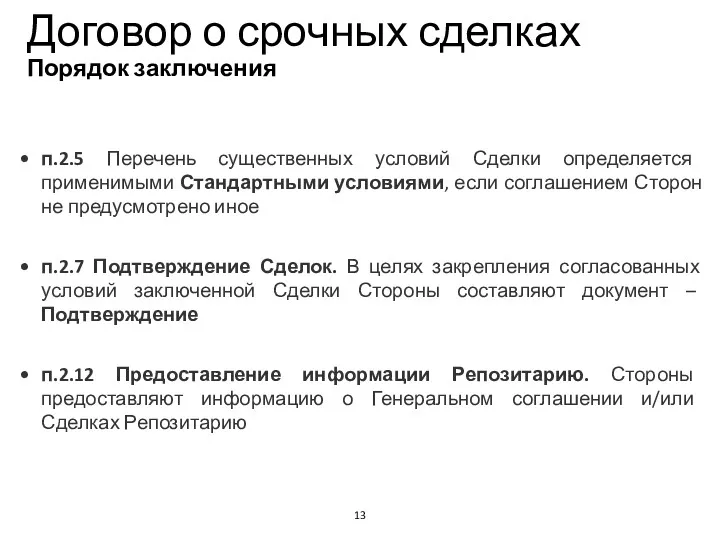

- 13. Договор о срочных сделках Порядок заключения п.2.5 Перечень существенных условий Сделки определяется применимыми Стандартными условиями, если

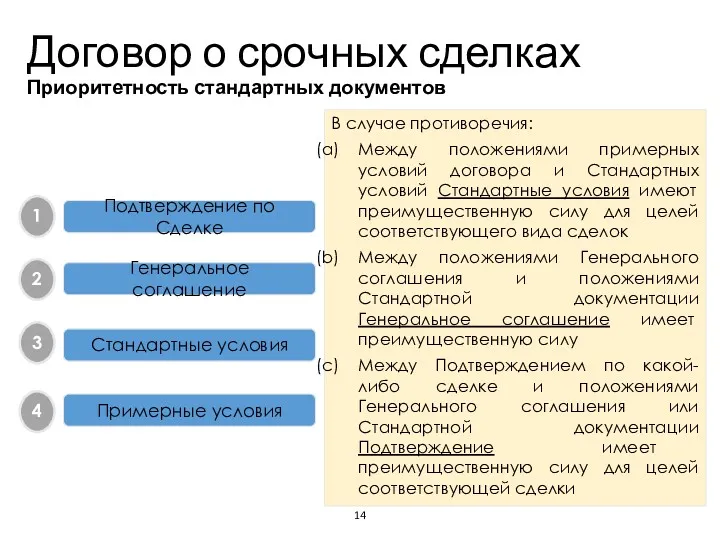

- 14. Договор о срочных сделках Приоритетность стандартных документов Подтверждение по Сделке Генеральное соглашение Стандартные условия Примерные условия

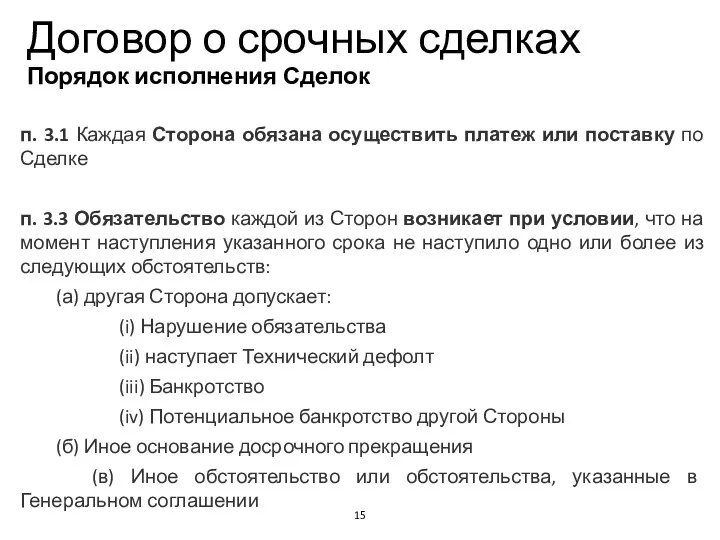

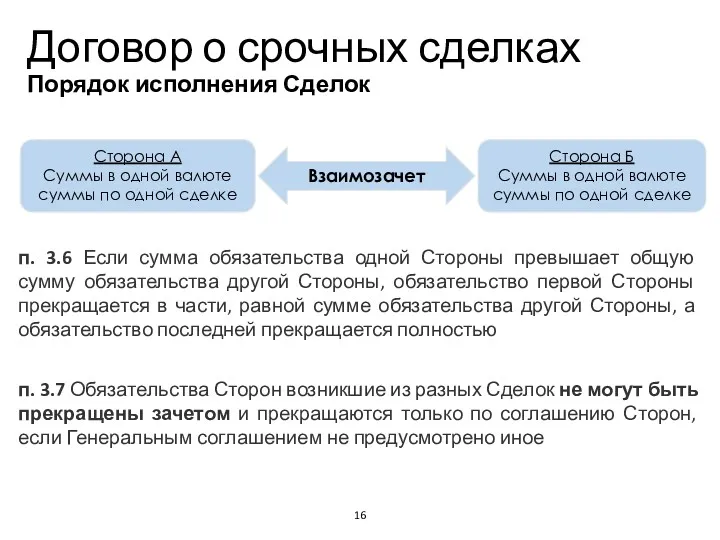

- 15. Договор о срочных сделках Порядок исполнения Сделок п. 3.1 Каждая Сторона обязана осуществить платеж или поставку

- 16. Договор о срочных сделках Порядок исполнения Сделок п. 3.6 Если сумма обязательства одной Стороны превышает общую

- 17. п. 5 Основания досрочного прекращения обязательств по сделкам: Нарушение обязательства (а) Просрочка платежа или поставки (б)

- 18. Дополнительные основания для досрочного прекращения обязательств по сделкам могут включать в себя следующие условия: Существенное снижение

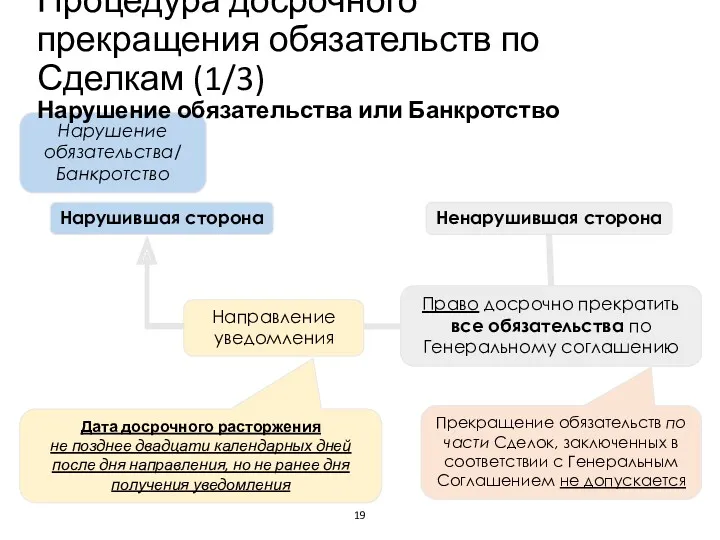

- 19. Нарушившая сторона Ненарушившая сторона Нарушение обязательства/ Банкротство Право досрочно прекратить все обязательства по Генеральному соглашению Прекращение

- 20. Учебный центр Нарушившая сторона Ненарушившая сторона Банкротство* Обязательства сторон по всем сделкам прекращаются автоматически Дата досрочного

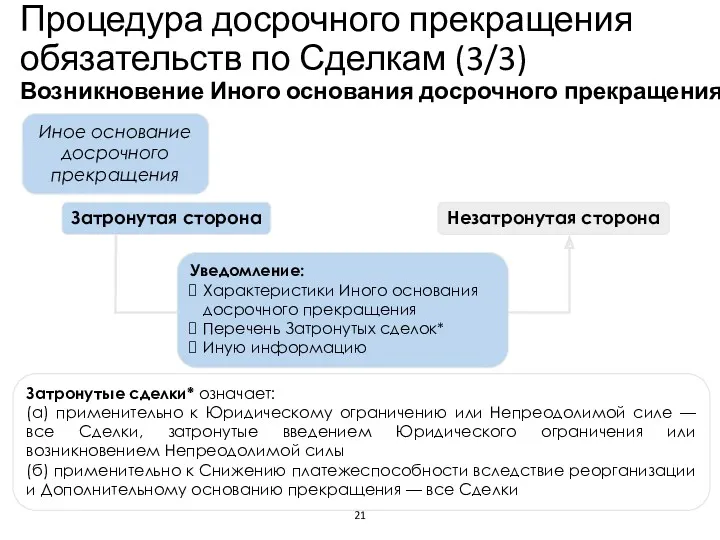

- 21. Учебный центр Затронутая сторона Незатронутая сторона Иное основание досрочного прекращения Уведомление: Характеристики Иного основания досрочного прекращения

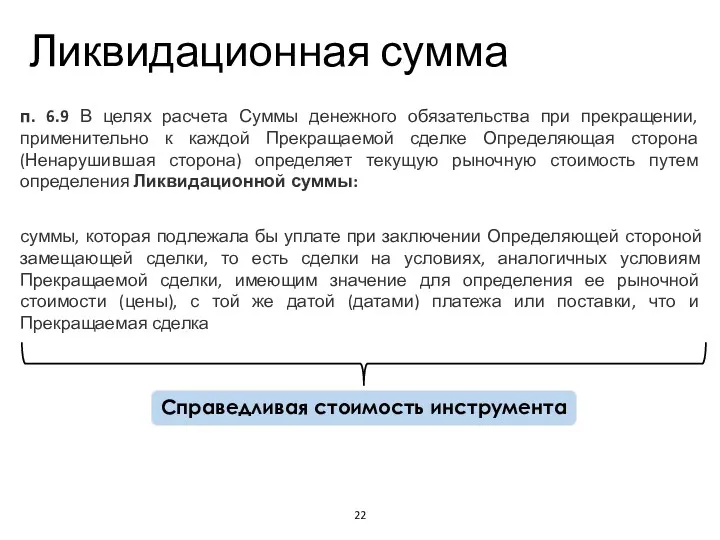

- 22. п. 6.9 В целях расчета Суммы денежного обязательства при прекращении, применительно к каждой Прекращаемой сделке Определяющая

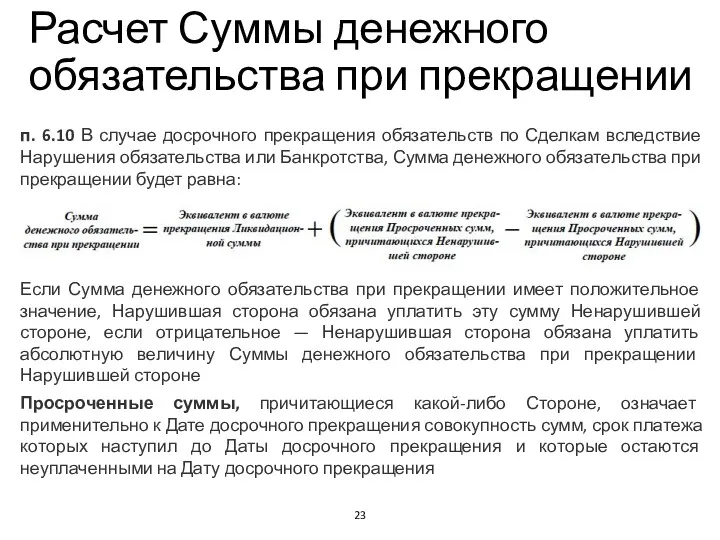

- 23. п. 6.10 В случае досрочного прекращения обязательств по Сделкам вследствие Нарушения обязательства или Банкротства, Сумма денежного

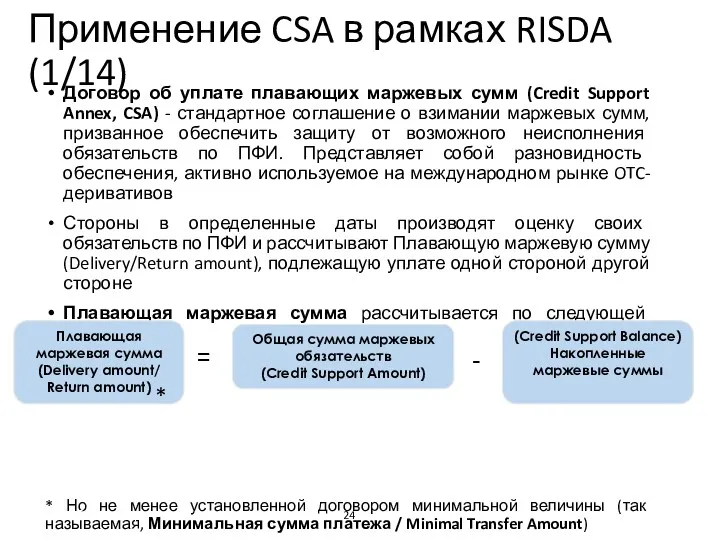

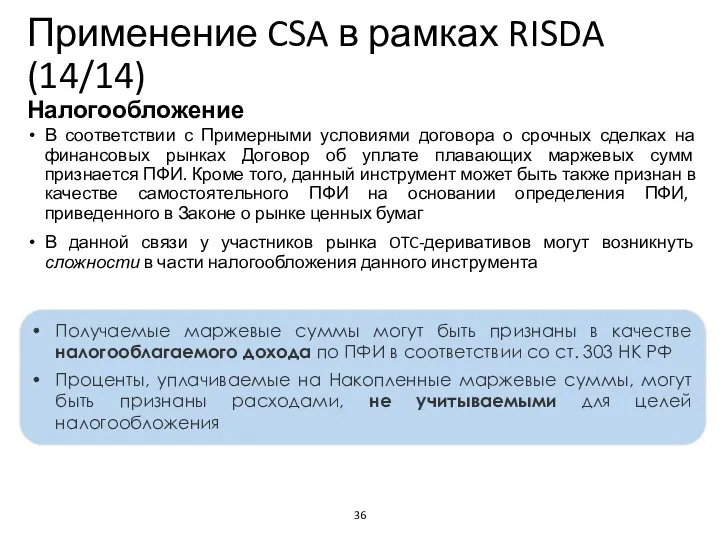

- 24. Применение CSA в рамках RISDA (1/14) Договор об уплате плавающих маржевых сумм (Credit Support Annex, CSA)

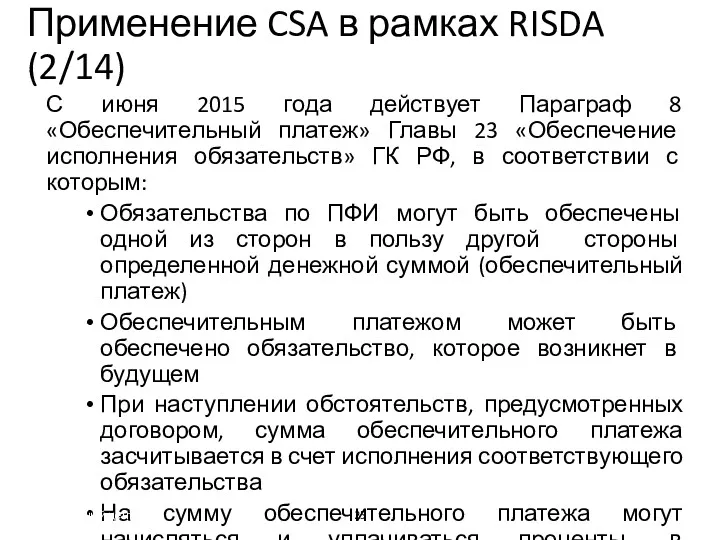

- 25. С июня 2015 года действует Параграф 8 «Обеспечительный платеж» Главы 23 «Обеспечение исполнения обязательств» ГК РФ,

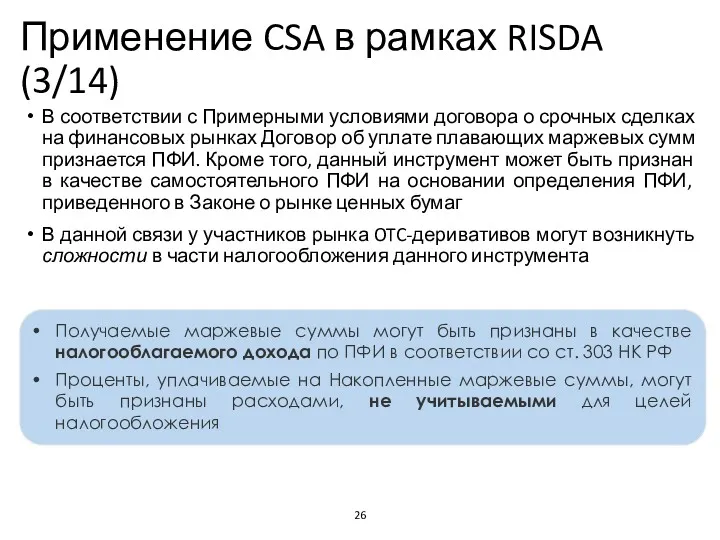

- 26. В соответствии с Примерными условиями договора о срочных сделках на финансовых рынках Договор об уплате плавающих

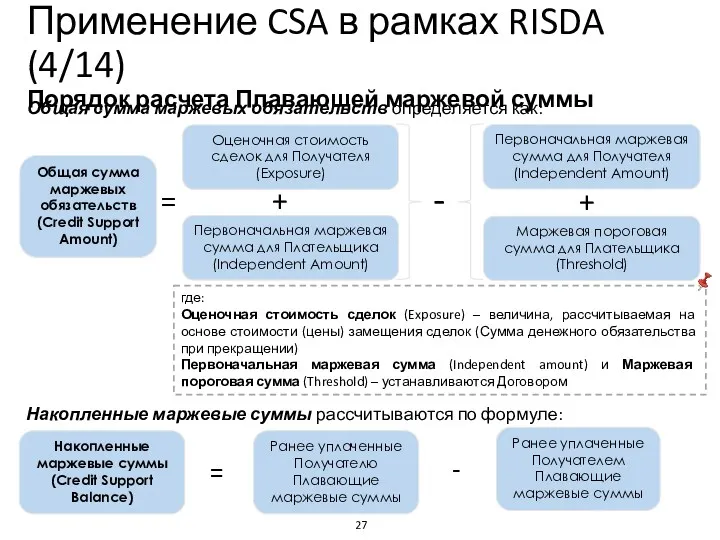

- 27. Учебный центр Общая сумма маржевых обязательств (Credit Support Amount) Оценочная стоимость сделок для Получателя (Exposure) Применение

- 28. Учебный центр Применение CSA в рамках RISDA (5/14) Получатель плавающих сумм (Transferee) Плательщик плавающих сумм (Transferor)

- 29. Применение CSA в рамках RISDA (6/14) Первоначальная маржевая сумма Учебный центр Банк Банк Банк Компания Компания

- 30. Учебный центр Банк Банк Банк Банк Компания Компания Компания Компания Маржевая пороговая сумма для Компании Применение

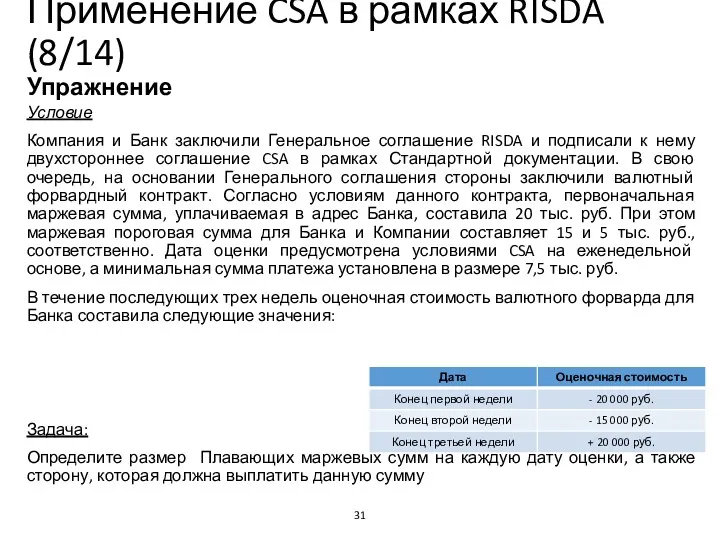

- 31. Учебный центр Условие Компания и Банк заключили Генеральное соглашение RISDA и подписали к нему двухстороннее соглашение

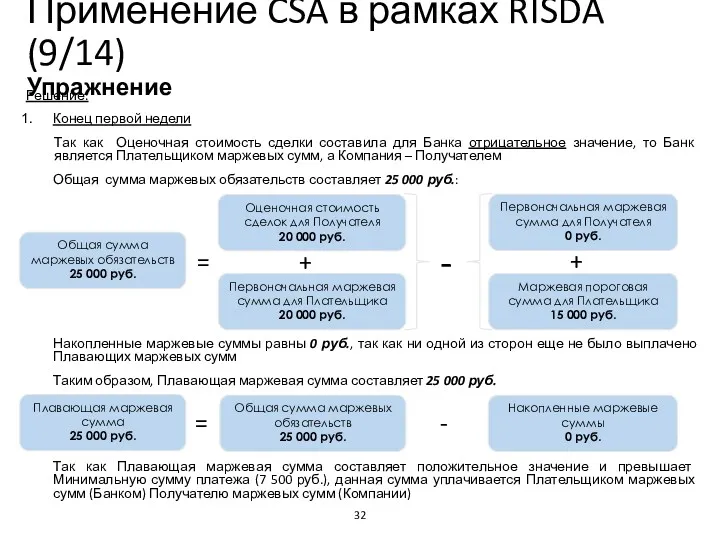

- 32. Решение: Конец первой недели Так как Оценочная стоимость сделки составила для Банка отрицательное значение, то Банк

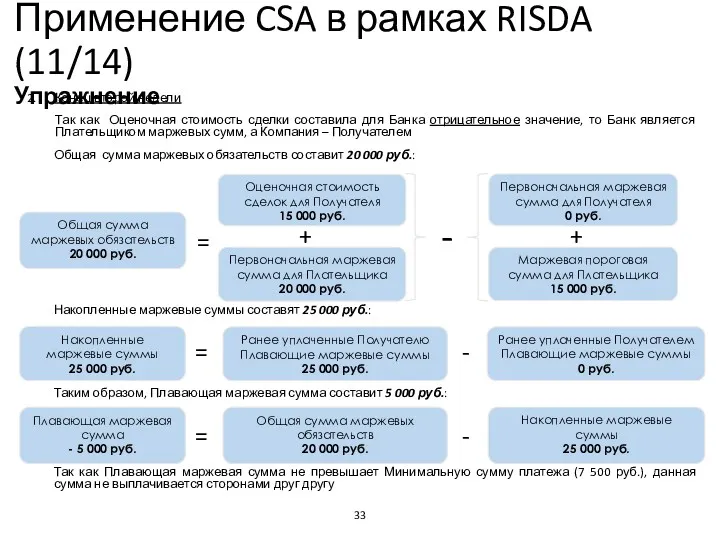

- 33. Учебный центр Применение CSA в рамках RISDA (11/14) Упражнение 2. Конец второй недели Так как Оценочная

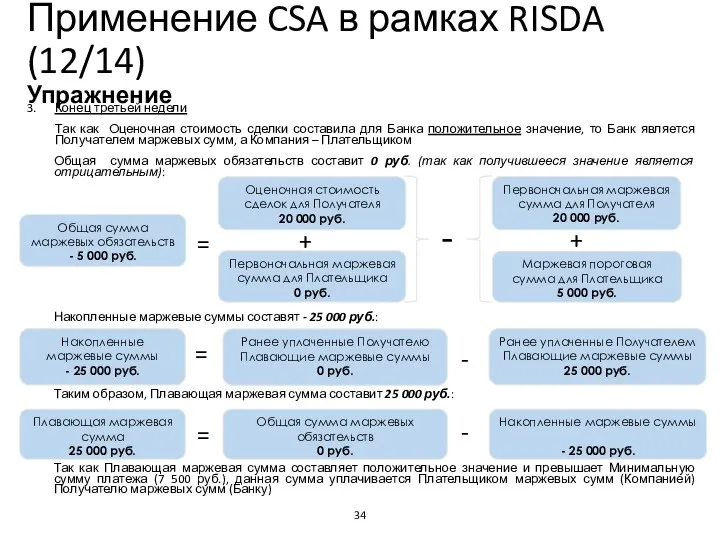

- 34. Учебный центр Применение CSA в рамках RISDA (12/14) Упражнение 3. Конец третьей недели Так как Оценочная

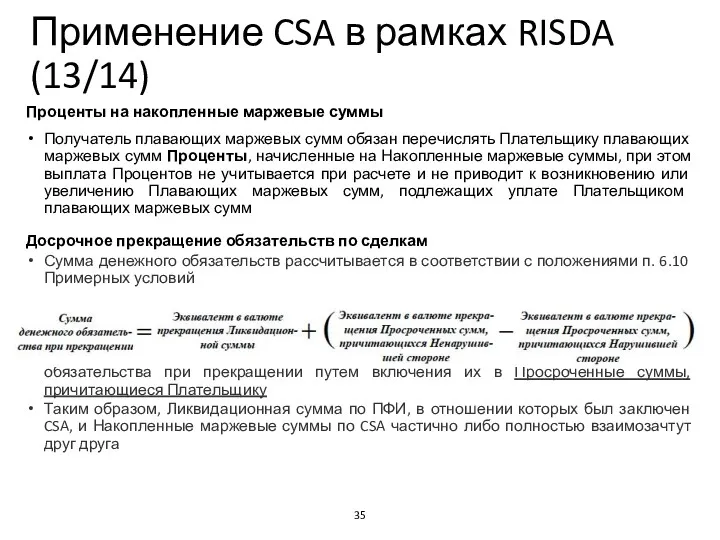

- 35. Проценты на накопленные маржевые суммы Получатель плавающих маржевых сумм обязан перечислять Плательщику плавающих маржевых сумм Проценты,

- 36. В соответствии с Примерными условиями договора о срочных сделках на финансовых рынках Договор об уплате плавающих

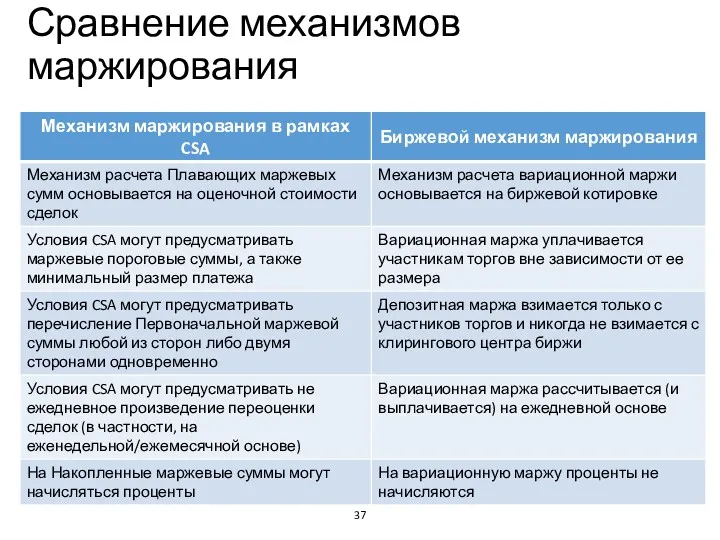

- 37. Учебный центр Сравнение механизмов маржирования

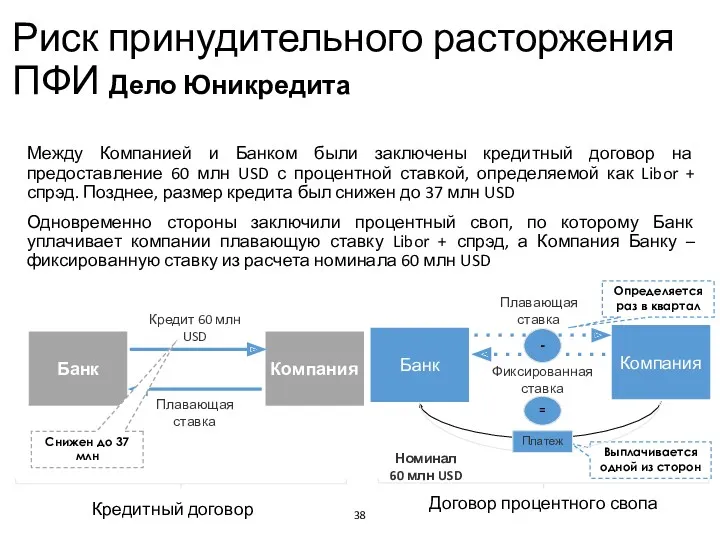

- 38. Риск принудительного расторжения ПФИ Дело Юникредита Между Компанией и Банком были заключены кредитный договор на предоставление

- 39. Компания обратилась в Банк с просьбой о внесении изменений в соглашение о свопе в части снижения

- 40. Учебный центр Данные выводы были также подтверждены судами четырех инстанций, включая Высший Арбитражный Суд Российской Федерации

- 42. Скачать презентацию

Блок 9

Регулирование ПФИ в РФ и оформление договорной документации

Блок 9

Регулирование ПФИ в РФ и оформление договорной документации

ISDA

ISDA (International Swaps and Derivatives Association) - организация, объединяющая участников внебиржевого

ISDA

ISDA (International Swaps and Derivatives Association) - организация, объединяющая участников внебиржевого

Российская ISDA (RISDA)

Первая версия Стандартная документация была разработана в 2009

Российская ISDA (RISDA)

Первая версия Стандартная документация была разработана в 2009

Российская ISDA (RISDA)

Правовые основы использования

Использование «Стандартных соглашений» участниками рынка ПФИ

Российская ISDA (RISDA)

Правовые основы использования

Использование «Стандартных соглашений» участниками рынка ПФИ

Сравнение ISDA/RISDA

Юридическое заключение ISDA по вопросам признания российским правом условий

Сравнение ISDA/RISDA

Юридическое заключение ISDA по вопросам признания российским правом условий

Предоставляет возможность регулирования отношений в рамках российского законодательства

Является российским аналогом стандартных

Предоставляет возможность регулирования отношений в рамках российского законодательства

Является российским аналогом стандартных

Сравнение RISDA/ISDA

Документация

Учебный центр

Сравнение RISDA/ISDA

Документация

Учебный центр

Сравнение RISDA/ISDA

Документация

Учебный центр

Сравнение RISDA/ISDA

Документация

Учебный центр

Российская ISDA (RISDA)

Структура

Стандартная документация RISDA состоит из следующих документов:

Примерные

Российская ISDA (RISDA)

Структура

Стандартная документация RISDA состоит из следующих документов:

Примерные

Договор о срочных сделках

Документация

п.1.1 Примерные условия договора устанавливают общий порядок

Договор о срочных сделках

Документация

п.1.1 Примерные условия договора устанавливают общий порядок

Генеральное соглашение признается соответствующим Примерным условиям договора (т.е. заключенное в соответствии

Генеральное соглашение признается соответствующим Примерным условиям договора (т.е. заключенное в соответствии

Договор о срочных сделках

Порядок заключения

п.2.5 Перечень существенных условий Сделки

Договор о срочных сделках

Порядок заключения

п.2.5 Перечень существенных условий Сделки

Договор о срочных сделках

Приоритетность стандартных документов

Подтверждение по Сделке

Генеральное соглашение

Стандартные условия

Примерные условия

1

2

3

4

В

Договор о срочных сделках

Приоритетность стандартных документов

Подтверждение по Сделке

Генеральное соглашение

Стандартные условия

Примерные условия

1

2

3

4

В

Договор о срочных сделках

Порядок исполнения Сделок

п. 3.1 Каждая Сторона обязана

Договор о срочных сделках

Порядок исполнения Сделок

п. 3.1 Каждая Сторона обязана

Договор о срочных сделках

Порядок исполнения Сделок

п. 3.6 Если сумма обязательства

Договор о срочных сделках

Порядок исполнения Сделок

п. 3.6 Если сумма обязательства

п. 5 Основания досрочного прекращения обязательств по сделкам:

Нарушение обязательства

(а) Просрочка

п. 5 Основания досрочного прекращения обязательств по сделкам:

Нарушение обязательства

(а) Просрочка

Дополнительные основания для досрочного прекращения обязательств по сделкам могут включать в

Дополнительные основания для досрочного прекращения обязательств по сделкам могут включать в

Нарушившая сторона

Ненарушившая сторона

Нарушение обязательства/ Банкротство

Право досрочно прекратить все обязательства по Генеральному

Нарушившая сторона

Ненарушившая сторона

Нарушение обязательства/ Банкротство

Право досрочно прекратить все обязательства по Генеральному

Учебный центр

Нарушившая

сторона

Ненарушившая

сторона

Банкротство*

Обязательства сторон по всем сделкам прекращаются автоматически

Дата досрочного

Учебный центр

Нарушившая

сторона

Ненарушившая

сторона

Банкротство*

Обязательства сторон по всем сделкам прекращаются автоматически

Дата досрочного

Учебный центр

Затронутая сторона

Незатронутая сторона

Иное основание досрочного прекращения

Уведомление:

Характеристики Иного основания досрочного прекращения

Перечень

Учебный центр

Затронутая сторона

Незатронутая сторона

Иное основание досрочного прекращения

Уведомление:

Характеристики Иного основания досрочного прекращения

Перечень

п. 6.9 В целях расчета Суммы денежного обязательства при прекращении, применительно

п. 6.9 В целях расчета Суммы денежного обязательства при прекращении, применительно

п. 6.10 В случае досрочного прекращения обязательств по Сделкам вследствие Нарушения

п. 6.10 В случае досрочного прекращения обязательств по Сделкам вследствие Нарушения

Применение CSA в рамках RISDA (1/14)

Договор об уплате плавающих маржевых сумм

Применение CSA в рамках RISDA (1/14)

Договор об уплате плавающих маржевых сумм

С июня 2015 года действует Параграф 8 «Обеспечительный платеж» Главы 23

С июня 2015 года действует Параграф 8 «Обеспечительный платеж» Главы 23

В соответствии с Примерными условиями договора о срочных сделках на финансовых

В соответствии с Примерными условиями договора о срочных сделках на финансовых

Учебный центр

Общая сумма маржевых обязательств

(Credit Support Amount)

Оценочная стоимость сделок для Получателя

(Exposure)

Применение

Учебный центр

Общая сумма маржевых обязательств

(Credit Support Amount)

Оценочная стоимость сделок для Получателя

(Exposure)

Применение

Учебный центр

Применение CSA в рамках RISDA (5/14)

Получатель плавающих сумм

(Transferee)

Плательщик плавающих сумм

(Transferor)

Сторона,

Учебный центр

Применение CSA в рамках RISDA (5/14)

Получатель плавающих сумм

(Transferee)

Плательщик плавающих сумм

(Transferor)

Сторона,

Применение CSA в рамках RISDA (6/14)

Первоначальная маржевая сумма

Учебный центр

Банк

Банк

Банк

Компания

Компания

Компания

Компания

Первоначальная маржевая сумма

Применение CSA в рамках RISDA (6/14)

Первоначальная маржевая сумма

Учебный центр

Банк

Банк

Банк

Компания

Компания

Компания

Компания

Первоначальная маржевая сумма

Учебный центр

Банк

Банк

Банк

Банк

Компания

Компания

Компания

Компания

Маржевая пороговая сумма для Компании

Применение CSA в рамках RISDA

Учебный центр

Банк

Банк

Банк

Банк

Компания

Компания

Компания

Компания

Маржевая пороговая сумма для Компании

Применение CSA в рамках RISDA

Учебный центр

Условие

Компания и Банк заключили Генеральное соглашение RISDA и подписали к

Учебный центр

Условие

Компания и Банк заключили Генеральное соглашение RISDA и подписали к

Решение:

Конец первой недели

Так как Оценочная стоимость сделки составила для Банка отрицательное

Решение:

Конец первой недели

Так как Оценочная стоимость сделки составила для Банка отрицательное

Учебный центр

Применение CSA в рамках RISDA (11/14)

Упражнение

2. Конец второй недели

Так как Оценочная

Учебный центр

Применение CSA в рамках RISDA (11/14)

Упражнение

2. Конец второй недели

Так как Оценочная

Учебный центр

Применение CSA в рамках RISDA (12/14)

Упражнение

3. Конец третьей недели

Так как Оценочная

Учебный центр

Применение CSA в рамках RISDA (12/14)

Упражнение

3. Конец третьей недели

Так как Оценочная

Проценты на накопленные маржевые суммы

Получатель плавающих маржевых сумм обязан перечислять Плательщику

Проценты на накопленные маржевые суммы

Получатель плавающих маржевых сумм обязан перечислять Плательщику

В соответствии с Примерными условиями договора о срочных сделках на финансовых

В соответствии с Примерными условиями договора о срочных сделках на финансовых

Учебный центр

Сравнение механизмов маржирования

Учебный центр

Сравнение механизмов маржирования

Риск принудительного расторжения ПФИ Дело Юникредита

Между Компанией и Банком были заключены

Риск принудительного расторжения ПФИ Дело Юникредита

Между Компанией и Банком были заключены

Компания обратилась в Банк с просьбой о внесении изменений в соглашение

Компания обратилась в Банк с просьбой о внесении изменений в соглашение

Учебный центр

Данные выводы были также подтверждены судами четырех инстанций, включая Высший

Учебный центр

Данные выводы были также подтверждены судами четырех инстанций, включая Высший

Теория дискретных устройств автоматики и телемеханики

Теория дискретных устройств автоматики и телемеханики Глобальные экологические проблемы

Глобальные экологические проблемы урок Что такое темперамент?

урок Что такое темперамент? Внеклассное мероприятие Права детей

Внеклассное мероприятие Права детей Процесс общения: основные понятия

Процесс общения: основные понятия Основные показатели безотказности

Основные показатели безотказности Стреловые самоходные краны

Стреловые самоходные краны Скоростные продажи недвижимости

Скоростные продажи недвижимости Мое педагогическое кредо

Мое педагогическое кредо Основные технико-экономические показатели ТЭС; методы разделения производимой энергии

Основные технико-экономические показатели ТЭС; методы разделения производимой энергии Ученый-физик Андрей Дмитриевич Сахаров (1921-1989)

Ученый-физик Андрей Дмитриевич Сахаров (1921-1989) Немецкая классическая философия (конец xviii- xix вв.)

Немецкая классическая философия (конец xviii- xix вв.) Иисус, как прекрасен Ты

Иисус, как прекрасен Ты Одночлен и его стандартный вид

Одночлен и его стандартный вид Технология возведения современных многоэтажных каркасно-монолитных зданий

Технология возведения современных многоэтажных каркасно-монолитных зданий Повседневная жизнь горожан на Руси X-XIII века

Повседневная жизнь горожан на Руси X-XIII века Оценка эффективности франчайзинга и его использование в малом бизнесе

Оценка эффективности франчайзинга и его использование в малом бизнесе Необычные растения и животные в природе.

Необычные растения и животные в природе. Магнезиальные вяжущие вещества. Твердение и применение

Магнезиальные вяжущие вещества. Твердение и применение Произведения А. С. Пушкина о Кавказе

Произведения А. С. Пушкина о Кавказе Внутреннее устройство ПК

Внутреннее устройство ПК Развитие творческих способностей у детей с использованием нетрадиционных техник рисования

Развитие творческих способностей у детей с использованием нетрадиционных техник рисования Животные Арктики

Животные Арктики Итоговая презентация к проекту на тему: Весна. Праздник Пасхи

Итоговая презентация к проекту на тему: Весна. Праздник Пасхи Электроснабжение, соединительные и питающие линии пожарной автоматики

Электроснабжение, соединительные и питающие линии пожарной автоматики Беседа о толерантности

Беседа о толерантности Судебная власть и судебная система РФ

Судебная власть и судебная система РФ Использование динамической памяти

Использование динамической памяти