- Ресурсное обеспечение предприятия. Оборотные средства. (Лекция 3)

Содержание

- 2. Рассматриваемые вопросы: Сущность ресурсов предприятия; Основные средства; Оборотные средства; Трудовые ресурсы; Нематериальные активы.

- 3. Вопрос №3 Оборотные средства При анализе эффективности использования оборотного капитала применяются несколько показателей. Коэффициент оборачиваемости оборотных

- 4. Коэффициент оборачиваемости оборотных средств. Коэффициент оборачиваемости оборотных средств - характеризует эффективность использования (скорость оборота) оборотных активов.

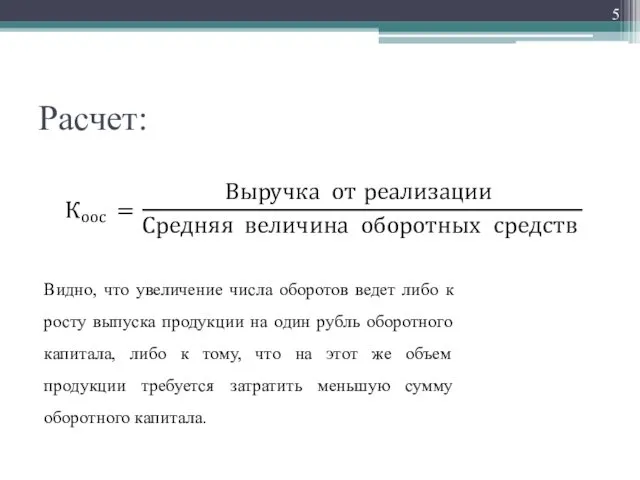

- 5. Расчет: Видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на один рубль оборотного

- 6. Как ускорить? Ускорение оборачиваемости оборотных средств может быть достигнуто за счет использования следующих факторов: опережающий темп

- 7. Длительность одного оборота в днях Длительность одного оборота в днях - находится делением количества дней в

- 8. Расчет Где Дпер – количество дней в периоде. Показатели оборачиваемости всех оборотных средств в целом, а

- 9. Коэффициент загрузки (закрепления) Коэффициент загрузки (закрепления) - характеризует сумму оборотного капитала, приходящуюся на один рубль выручки

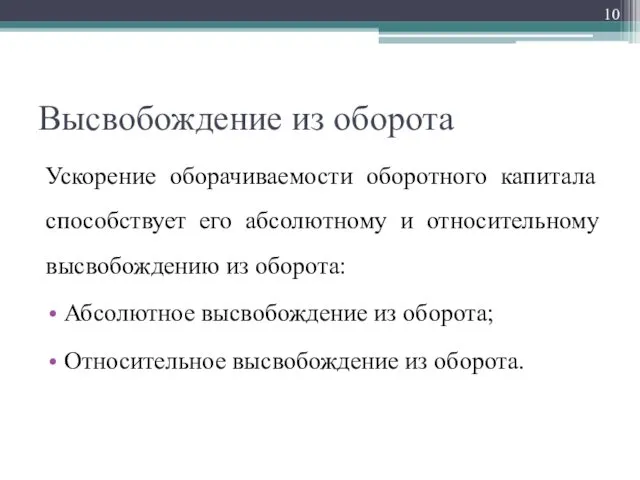

- 10. Высвобождение из оборота Ускорение оборачиваемости оборотного капитала способствует его абсолютному и относительному высвобождению из оборота: Абсолютное

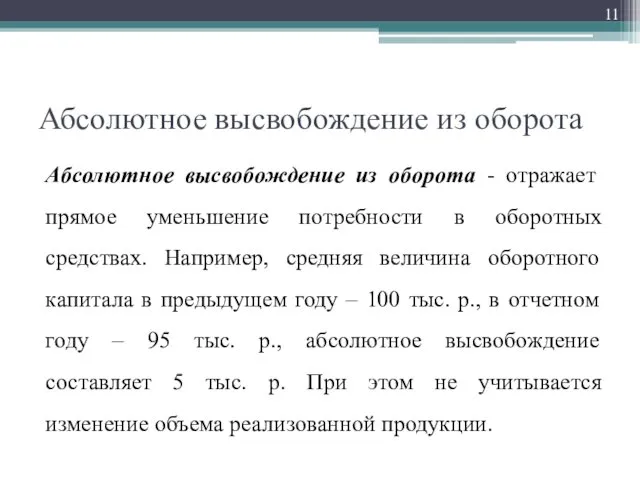

- 11. Абсолютное высвобождение из оборота Абсолютное высвобождение из оборота - отражает прямое уменьшение потребности в оборотных средствах.

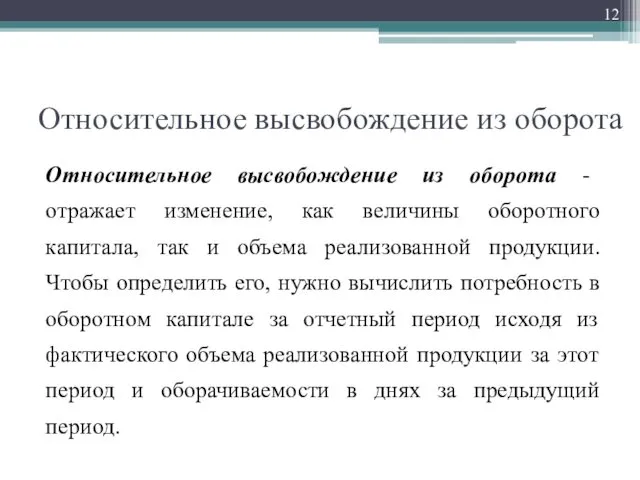

- 12. Относительное высвобождение из оборота Относительное высвобождение из оборота - отражает изменение, как величины оборотного капитала, так

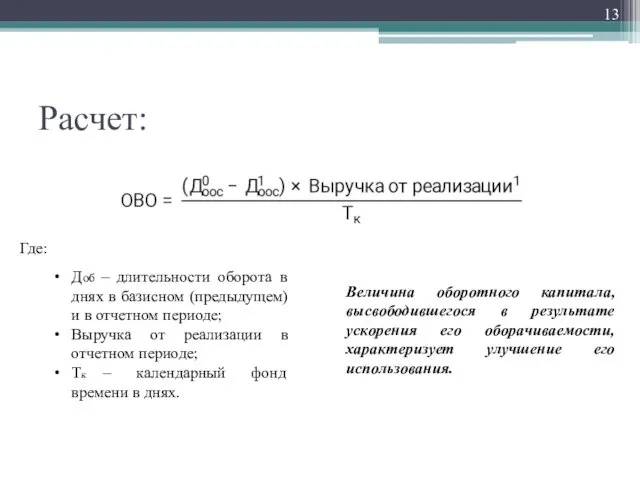

- 13. Расчет: Где: Доб – длительности оборота в днях в базисном (предыдущем) и в отчетном периоде; Выручка

- 14. Как ускорить? Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается следующими путями: на стадии

- 15. Как ускорить? Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается следующими путями: на стадии

- 16. Как ускорить? Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается следующими путями: на стадии

- 17. Материалоотдача Материалоотдача - характеризует выход продукции на 1 руб. материальных затрат (М), т. е. количество продукции,

- 18. Расчет: Материалоотдача показывает, сколько продукции вырабатывается из единицы сырья. Чем лучше используется сырье, материалы и другие

- 19. Материалоемкость Материалоемкость - отражает эффективность использования материальных затрат и показывает, сколько получено валовой продукции в расчете

- 20. Задача №3.1 На предприятии ОАО МЗ «Арсенал» в 2012 году выручка от реализации составила 3 285

- 21. Решение

- 22. Нормирование материальных ресурсов Норма (удельный расход) – максимально допустимый расход материалов, необходимых для изготовления и обработки

- 23. Аналитически-расчетный метод Сущность аналитически-расчетного метода сводится к тому, что отдельные элементы нормы расхода материалов и вся

- 24. Аналитически-расчетный метод Полезный расход материалов в этом случае определяется посредством технических расчетов по чертежам, технологическим картам,

- 25. Опытно-лабораторный метод Опытно-лабораторный метод применяется, как правило, для нормирования расхода вспомогательных материалов (смазочных, обтирочных). По этому

- 26. Отчетно-статистический метод Отчетно-статистический метод допустим лишь при нормировании расхода материалов, занимающих незначительный удельный вес, так как

- 27. Элементы оборотного капитала Потребность в оборотном капитале рассчитывается по каждому элементу : производственные запасы сырья, материалов

- 28. Виды запасов В практике внутрифирменного планирования процессов материально-технического снабжения принято различать следующие виды запасов сырья, материалов,

- 29. Норма производственного запаса Норма производственного запаса Нп.з складывается из норм текущего Нтек, подготовительного (технологического) Нподг, транспортного

- 30. Текущие запасы Текущие запасы должны быть достаточными для обеспечения нормального хода производственных процессов. Необходимая величина текущего

- 31. Текущие запасы Например, если в сутки предполагается производить 100 шт. изделий и расход материала на одно

- 32. Норма подготовительного (технологического) запаса Норма подготовительного (технологического) запаса зависит от времени, необходимого на выгрузку и количественную

- 33. Транспортный запас Транспортный запас определяется временем между днем оплаты счета поставщика и днем прибытия груза на

- 34. Страховой запас Страховой запас предусмотрен для предупреждения последствий, связанных со сбоями в снабжении. Норма страхового запаса

- 35. Сезонные запасы Сезонные запасы создаются, как правило, в тех отраслях промышленности, в которых сырье и товары

- 36. Величина запаса в незавершенном производстве Величина запаса в незавершенном производстве зависит от объема и состава производимой

- 37. Величина запаса готовой продукции Величина запаса готовой продукции на складе определяется исходя из времени нахождения готовой

- 38. Потребность в денежных средствах Потребность в денежных средствах в кассе и размер дебиторской задолженности определяются умножением

- 39. Потребность в оборотных средствах по прочим материальным ценностям Потребность в оборотных средствах по прочим материальным ценностям

- 41. Скачать презентацию

Рассматриваемые вопросы:

Сущность ресурсов предприятия;

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Рассматриваемые вопросы:

Сущность ресурсов предприятия;

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Вопрос №3 Оборотные средства

При анализе эффективности использования оборотного капитала применяются несколько

Вопрос №3 Оборотные средства

При анализе эффективности использования оборотного капитала применяются несколько

Коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости оборотных средств - характеризует эффективность использования

Коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости оборотных средств - характеризует эффективность использования

Расчет:

Видно, что увеличение числа оборотов ведет либо к росту выпуска продукции

Расчет:

Видно, что увеличение числа оборотов ведет либо к росту выпуска продукции

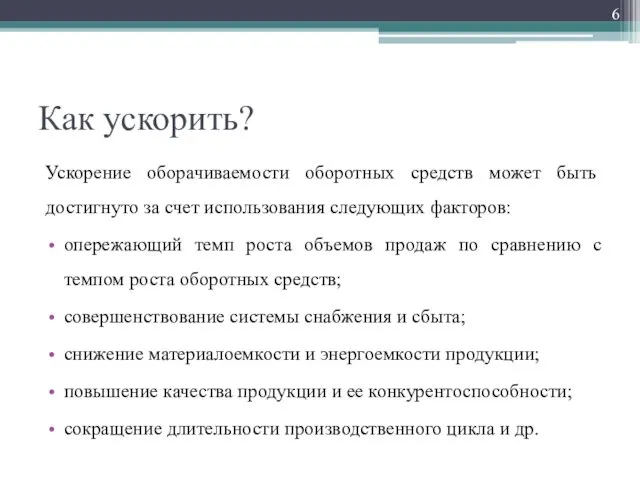

Как ускорить?

Ускорение оборачиваемости оборотных средств может быть достигнуто за счет использования

Как ускорить?

Ускорение оборачиваемости оборотных средств может быть достигнуто за счет использования

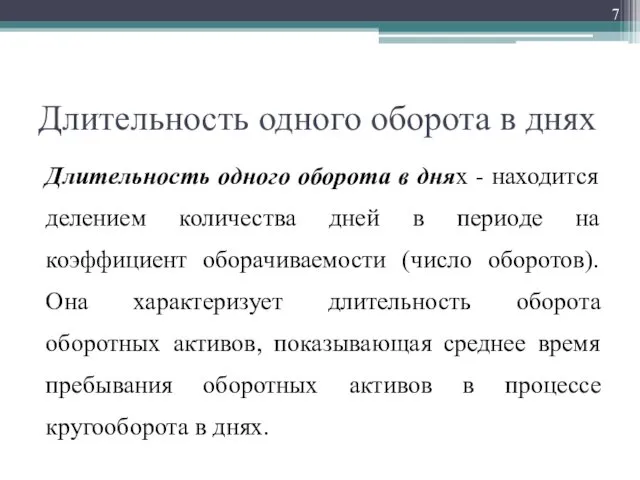

Длительность одного оборота в днях

Длительность одного оборота в днях - находится

Длительность одного оборота в днях

Длительность одного оборота в днях - находится

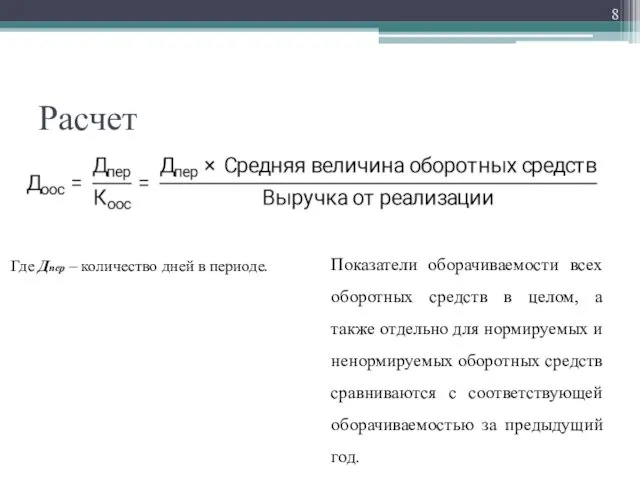

Расчет

Где Дпер – количество дней в периоде.

Показатели оборачиваемости всех оборотных средств

Расчет

Где Дпер – количество дней в периоде.

Показатели оборачиваемости всех оборотных средств

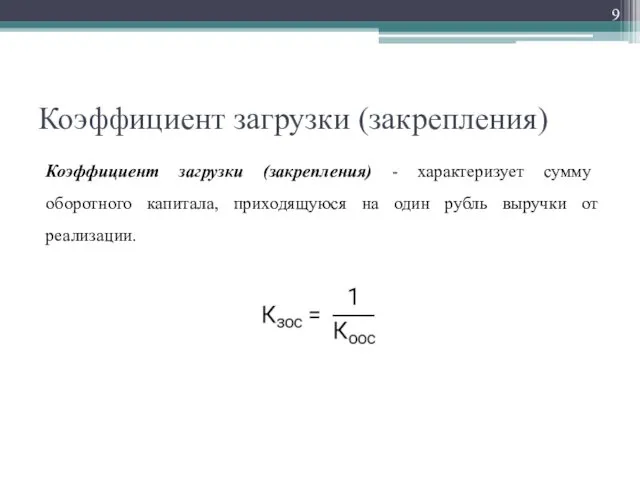

Коэффициент загрузки (закрепления)

Коэффициент загрузки (закрепления) - характеризует сумму оборотного капитала, приходящуюся

Коэффициент загрузки (закрепления)

Коэффициент загрузки (закрепления) - характеризует сумму оборотного капитала, приходящуюся

Высвобождение из оборота

Ускорение оборачиваемости оборотного капитала способствует его абсолютному и

Высвобождение из оборота

Ускорение оборачиваемости оборотного капитала способствует его абсолютному и

Абсолютное высвобождение из оборота

Абсолютное высвобождение из оборота - отражает прямое уменьшение

Абсолютное высвобождение из оборота

Абсолютное высвобождение из оборота - отражает прямое уменьшение

Относительное высвобождение из оборота

Относительное высвобождение из оборота - отражает изменение, как

Относительное высвобождение из оборота

Относительное высвобождение из оборота - отражает изменение, как

Расчет:

Где:

Доб – длительности оборота в днях в базисном (предыдущем) и в

Расчет:

Где:

Доб – длительности оборота в днях в базисном (предыдущем) и в

Как ускорить?

Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается

Как ускорить?

Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается

Как ускорить?

Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается

Как ускорить?

Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается

Как ускорить?

Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается

Как ускорить?

Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия и достигается

Материалоотдача

Материалоотдача - характеризует выход продукции на 1 руб. материальных затрат (М),

Материалоотдача

Материалоотдача - характеризует выход продукции на 1 руб. материальных затрат (М),

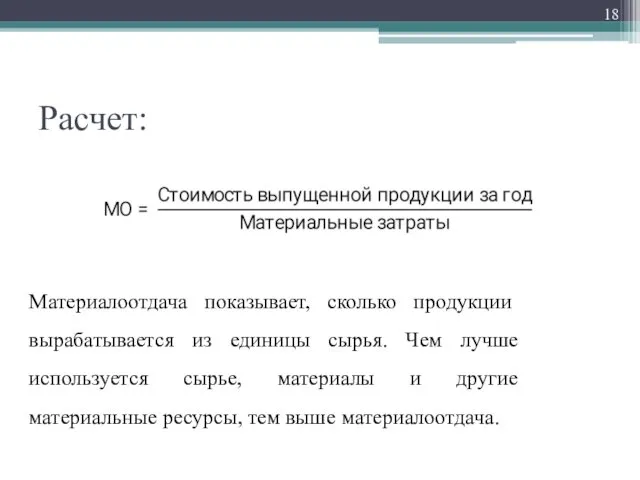

Расчет:

Материалоотдача показывает, сколько продукции вырабатывается из единицы сырья. Чем лучше используется

Расчет:

Материалоотдача показывает, сколько продукции вырабатывается из единицы сырья. Чем лучше используется

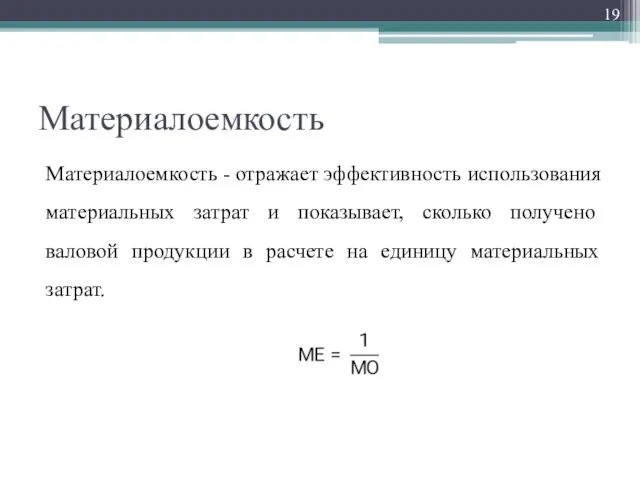

Материалоемкость

Материалоемкость - отражает эффективность использования материальных затрат и показывает, сколько получено

Материалоемкость

Материалоемкость - отражает эффективность использования материальных затрат и показывает, сколько получено

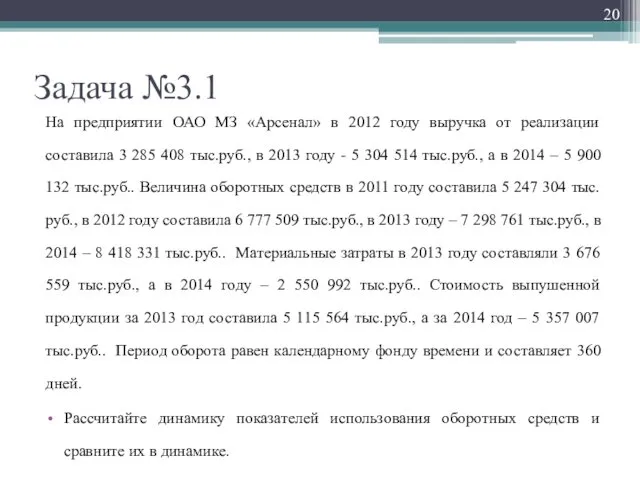

Задача №3.1

На предприятии ОАО МЗ «Арсенал» в 2012 году выручка от

Задача №3.1

На предприятии ОАО МЗ «Арсенал» в 2012 году выручка от

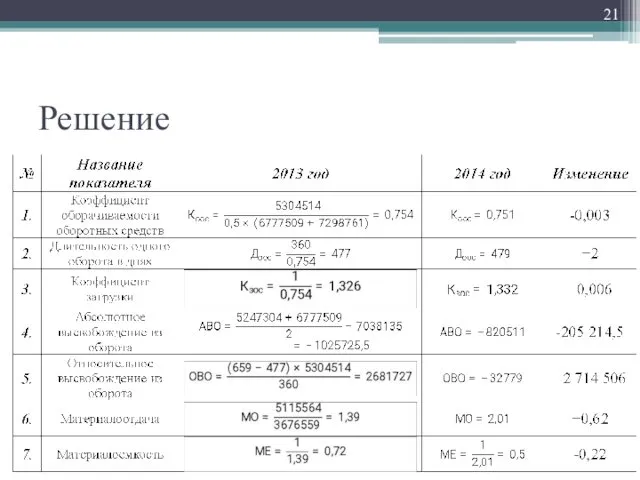

Решение

Решение

Нормирование материальных ресурсов

Норма (удельный расход) – максимально допустимый расход материалов, необходимых

Нормирование материальных ресурсов

Норма (удельный расход) – максимально допустимый расход материалов, необходимых

Аналитически-расчетный метод

Сущность аналитически-расчетного метода сводится к тому, что отдельные элементы нормы

Аналитически-расчетный метод

Сущность аналитически-расчетного метода сводится к тому, что отдельные элементы нормы

Аналитически-расчетный метод

Полезный расход материалов в этом случае определяется посредством технических расчетов

Аналитически-расчетный метод

Полезный расход материалов в этом случае определяется посредством технических расчетов

Опытно-лабораторный метод

Опытно-лабораторный метод применяется, как правило, для нормирования расхода вспомогательных материалов

Опытно-лабораторный метод

Опытно-лабораторный метод применяется, как правило, для нормирования расхода вспомогательных материалов

Отчетно-статистический метод

Отчетно-статистический метод допустим лишь при нормировании расхода материалов, занимающих незначительный

Отчетно-статистический метод

Отчетно-статистический метод допустим лишь при нормировании расхода материалов, занимающих незначительный

Элементы оборотного капитала

Потребность в оборотном капитале рассчитывается по каждому элементу :

производственные

Элементы оборотного капитала

Потребность в оборотном капитале рассчитывается по каждому элементу :

производственные

Виды запасов

В практике внутрифирменного планирования процессов материально-технического снабжения принято различать следующие

Виды запасов

В практике внутрифирменного планирования процессов материально-технического снабжения принято различать следующие

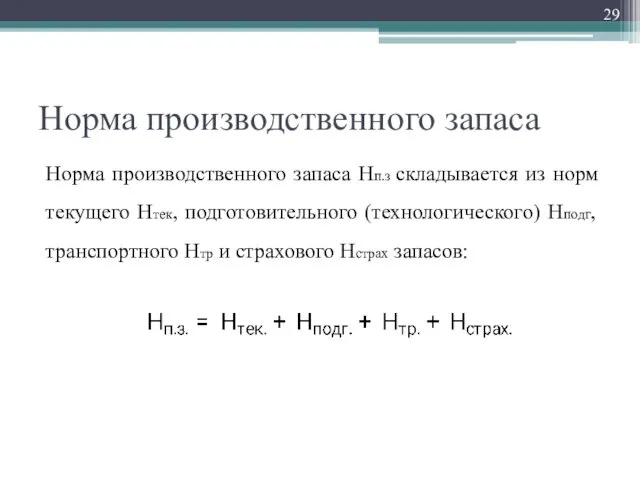

Норма производственного запаса

Норма производственного запаса Нп.з складывается из норм текущего Нтек,

Норма производственного запаса

Норма производственного запаса Нп.з складывается из норм текущего Нтек,

Текущие запасы

Текущие запасы должны быть достаточными для обеспечения нормального хода производственных

Текущие запасы

Текущие запасы должны быть достаточными для обеспечения нормального хода производственных

Текущие запасы

Например, если в сутки предполагается производить 100 шт. изделий и

Текущие запасы

Например, если в сутки предполагается производить 100 шт. изделий и

Норма подготовительного (технологического) запаса

Норма подготовительного (технологического) запаса зависит от времени, необходимого

Норма подготовительного (технологического) запаса

Норма подготовительного (технологического) запаса зависит от времени, необходимого

Транспортный запас

Транспортный запас определяется временем между днем оплаты счета поставщика и

Транспортный запас

Транспортный запас определяется временем между днем оплаты счета поставщика и

Страховой запас

Страховой запас предусмотрен для предупреждения последствий, связанных со сбоями в

Страховой запас

Страховой запас предусмотрен для предупреждения последствий, связанных со сбоями в

Сезонные запасы

Сезонные запасы создаются, как правило, в тех отраслях промышленности,

Сезонные запасы

Сезонные запасы создаются, как правило, в тех отраслях промышленности,

Величина запаса в незавершенном производстве

Величина запаса в незавершенном производстве зависит

Величина запаса в незавершенном производстве

Величина запаса в незавершенном производстве зависит

Величина запаса готовой продукции

Величина запаса готовой продукции на складе определяется исходя

Величина запаса готовой продукции

Величина запаса готовой продукции на складе определяется исходя

Потребность в денежных средствах

Потребность в денежных средствах в кассе и размер

Потребность в денежных средствах

Потребность в денежных средствах в кассе и размер

Потребность в оборотных средствах по прочим материальным ценностям

Потребность в оборотных

Потребность в оборотных средствах по прочим материальным ценностям

Потребность в оборотных

Презентации к курсу Химия и питание

Презентации к курсу Химия и питание Виды литья. Оборудование, инструмент и вспомогательные материалы, применяемые для литья. (Лекция 7.1)

Виды литья. Оборудование, инструмент и вспомогательные материалы, применяемые для литья. (Лекция 7.1) ВА_Лекц_1

ВА_Лекц_1 Система принципов дидактики

Система принципов дидактики Легкоатлеты России

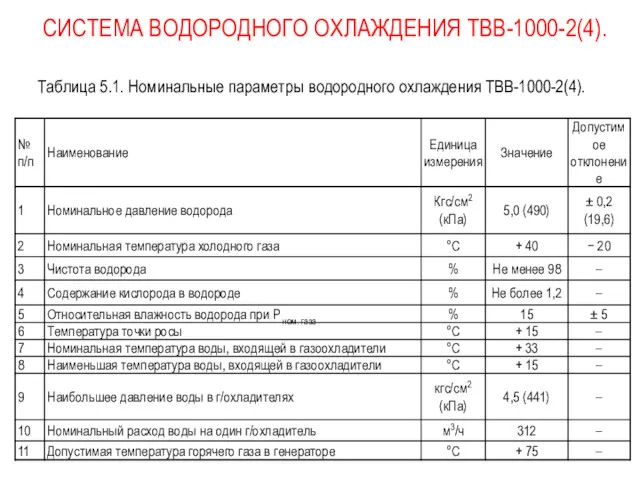

Легкоатлеты России Системы газового охлаждения ТВВ-1000-2(4)

Системы газового охлаждения ТВВ-1000-2(4) Электронный букварь. Учимся читать

Электронный букварь. Учимся читать Игра-презентация Дифференциация б-п

Игра-презентация Дифференциация б-п Злой волшебник табак

Злой волшебник табак Древняя Индия

Древняя Индия Стабилизаторы (2)

Стабилизаторы (2) ДИКАЯ ПРИРОДА РОССИИ

ДИКАЯ ПРИРОДА РОССИИ Наследственные болезни

Наследственные болезни Мой край родной - Башкортостан

Мой край родной - Башкортостан Правоохранительные органы

Правоохранительные органы Экологиялық білім, тарбие және мәдениеттілік негіздерін қалыптастыру

Экологиялық білім, тарбие және мәдениеттілік негіздерін қалыптастыру Розкол в українській православній церкві та шляхи його подолання (11 клас)

Розкол в українській православній церкві та шляхи його подолання (11 клас) Святые места Ростовской области как фактор развития туризма

Святые места Ростовской области как фактор развития туризма Игра 100 к 1

Игра 100 к 1 Модель обучения в ОАО МЦТ

Модель обучения в ОАО МЦТ Кроссворд ,,Метро” Николай Носов

Кроссворд ,,Метро” Николай Носов Тульский кремль в историческом центре Тулы

Тульский кремль в историческом центре Тулы Повышение качества знаний учащихся через развитие познавательного интереса на уроках математики.

Повышение качества знаний учащихся через развитие познавательного интереса на уроках математики. Презентация Жемчужина Каспия.

Презентация Жемчужина Каспия. Ткачество Диск

Ткачество Диск Музейно-этнографическая деятельность ДОУ, как средство социализации ребенка-дошкольника в современном мире

Музейно-этнографическая деятельность ДОУ, как средство социализации ребенка-дошкольника в современном мире Заболевания органов дыхания у детей

Заболевания органов дыхания у детей Барокко – стиль архитектурного искусства

Барокко – стиль архитектурного искусства