- Риски предприятий, их предупреждение и страхование

Содержание

- 2. План: 1. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ИХ ВИДЫ И ОСОБЕННОСТИ. 2. ОБЪЕКТИВНЫЕ УСЛОВИЯ РИСКОВ. 3.

- 3. 1. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ИХ ВИДЫ И ОСОБЕННОСТИ. РИСК И ДОХОД — БАЗОВЫЕ ПОНЯТИЯ

- 4. Можно выделить следующие сущностные аспекты категории «предпринимательский риск»: • РИСК ПО ОТНОШЕНИЮ К ЦЕЛИ, РЕЗУЛЬТАТУ, НА

- 5. ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК ЗАКЛЮЧАЕТСЯ В ВОЗМОЖНОСТИ НЕДОСТИЖЕНИЯ ЦЕЛИ, ОЖИДАЕМЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ПРИНЯТОГО РЕШЕНИЯ ИЛИ ОСУЩЕСТВЛЕНИЯ ЗАПЛАНИРОВАННОЙ ДЕЯТЕЛЬНОСТИ

- 6. Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов риска, под которой понимается их

- 7. 3. Риски предпринимательских инвестиций связаны с рисками прямого вложения средств в осуществление того или иного конкретного

- 8. 2. Объективные условия рисков Риск представляет собой событие, которое может произойти или не произойти. В случае

- 9. Группы рисков: 1. Чистые риски означают возможность неполучения желаемого результата. К этой группе относятся большинство рисков

- 10. Для поддержания устойчивой работы предприятия (фирмы) необходимо учитывать все факторы риска: как генетические, т. е. присущие

- 11. Допустимый риск — это угроза возникновения потерь, сопоставимых с потерей прибыли от реализации проекта или от

- 12. Внутренние и внешние риски. К внешним для предприятия относятся факторы, не связанные непосредственно с деятельностью этого

- 13. 3. Управление рисками и их предупреждение. Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования,

- 14. Объектом управления в риск - менеджменте является собственно риск, рисковые вложения капитала и экономические отношения между

- 15. Процесс управления риском может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами.

- 16. Все источники информации, которые могут использоваться субъектом управления, можно подразделить на учетные и внеучетные. К первым

- 17. 4. Стратегия и тактика управления рисками Тактика — это конкретные приемы и методы, которые служат достижению

- 18. Выделяют следующие основные методы управления рисками предприятий (фирм): МЕТОДЫ ПРЕДУПРЕЖДЕНИЯ РИСКА; МЕТОДЫ ИЗБЕЖАНИЯ РИСКА; МЕТОДЫ ЛОКАЛИЗАЦИИ

- 19. В российской хозяйственной практике наиболее распространены методы избежания и локализации риска. 1. Хозяйствующие субъекты, использующие методы

- 20. 2. Методы локализации риска позволяют предприятию выделить наиболее финансово опасный этап или участок деятельности в обособленное

- 21. 5. Ограничение риска. Основными приемами ограничения и снижения экономических последствий риска являются лимитирование, самострахование и страхование.

- 22. 2. Самострахование — это, по существу, страхование, проводимое внутри предприятия. В этом случае на предприятии создаются

- 23. В управлении рисками предприятий (фирм) следует различать два относительно автономных блока действий — организация борьбы непосредственно

- 24. На предупреждение опасностей направлены такие действия, как приобретение (сбор) и анализ необходимой информации о риске, прогнозирование

- 25. 6. Оценка риска Под стоимостью риска следует понимать фактические убытки для предприятия, затраты по их уменьшению

- 26. Первым и особенно важным элементом является стоимость контроля за риском. Разработав действенную программу контроля, нужно добиться,

- 27. ВТОРОЙ ЭЛЕМЕНТ — СТОИМОСТЬ РИСКА, ОСТАЮЩЕГОСЯ НА ОТВЕТСТВЕННОСТИ ПРЕДПРИЯТИЯ, — ОПРЕДЕЛЯЕТСЯ ВЕЛИЧИНОЙ ФАКТИЧЕСКОГО ПРЯМОГО И КОСВЕННОГО

- 28. Третий элемент — стоимость передачи риска на страхование. Сюда входят расходы предприятия на уплату страховых платежей.

- 29. 7. Обеспечение страховой защиты рисков предприятий (фирм). Страхование представляет собой отношения по защите имущественных интересов физических

- 30. Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется в конечных результатах его проведения:

- 31. Одним из субъектов страховых правоотношений является страховщик — юридическое лицо, созданное для осуществления страховой деятельности и

- 32. Страхование производственных рисков Существующие в настоящее время ветви страхования, будь то личное, имущественное или страхование ответственности,

- 33. Предпринимательская деятельность является непрерывным процессом оборота капитала. Нарушение непрерывности может быть вызвано утратой средств труда или

- 34. Обязательное страхование. Большая часть договоров страхования на страховом рынке заключается на основе свободного волеизъявления сторон: страхователь

- 35. Наиболее распространенными являются виды обязательного страхования, связанные с источниками повышенной опасности. Самым массовым среди видов обязательного

- 36. Коммерческие и некоммерческие страховые компании (общества) . Общества взаимного страхования — это некоммерческие организации, основным принципом

- 37. Общества взаимного страхования создаются на базе профессионального, коммерческого или территориального единства участников и могут быть адаптированы

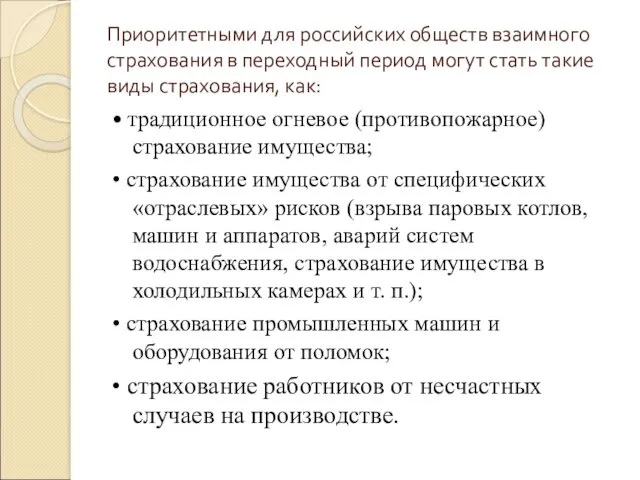

- 38. Приоритетными для российских обществ взаимного страхования в переходный период могут стать такие виды страхования, как: •

- 40. Скачать презентацию

План:

1. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ИХ ВИДЫ И ОСОБЕННОСТИ.

2. ОБЪЕКТИВНЫЕ

План:

1. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ИХ ВИДЫ И ОСОБЕННОСТИ.

2. ОБЪЕКТИВНЫЕ

1. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ИХ ВИДЫ И ОСОБЕННОСТИ.

РИСК И

1. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ИХ ВИДЫ И ОСОБЕННОСТИ.

РИСК И

Можно выделить следующие сущностные аспекты категории «предпринимательский риск»:

• РИСК ПО ОТНОШЕНИЮ

Можно выделить следующие сущностные аспекты категории «предпринимательский риск»:

• РИСК ПО ОТНОШЕНИЮ

ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК ЗАКЛЮЧАЕТСЯ В ВОЗМОЖНОСТИ НЕДОСТИЖЕНИЯ ЦЕЛИ, ОЖИДАЕМЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ПРИНЯТОГО

ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК ЗАКЛЮЧАЕТСЯ В ВОЗМОЖНОСТИ НЕДОСТИЖЕНИЯ ЦЕЛИ, ОЖИДАЕМЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ПРИНЯТОГО

Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов

Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов

3. Риски предпринимательских инвестиций связаны с рисками прямого вложения средств в

3. Риски предпринимательских инвестиций связаны с рисками прямого вложения средств в

2. Объективные условия рисков

Риск представляет собой событие, которое может произойти или

2. Объективные условия рисков

Риск представляет собой событие, которое может произойти или

Группы рисков:

1. Чистые риски означают возможность неполучения желаемого результата. К этой

Группы рисков:

1. Чистые риски означают возможность неполучения желаемого результата. К этой

Для поддержания устойчивой работы предприятия (фирмы) необходимо учитывать все факторы риска:

Для поддержания устойчивой работы предприятия (фирмы) необходимо учитывать все факторы риска:

Допустимый риск — это угроза возникновения потерь, сопоставимых с потерей прибыли

Допустимый риск — это угроза возникновения потерь, сопоставимых с потерей прибыли

Внутренние и внешние риски.

К внешним для предприятия относятся факторы, не связанные

Внутренние и внешние риски.

К внешним для предприятия относятся факторы, не связанные

3. Управление рисками и их предупреждение.

Чтобы оперативно реагировать на любые значимые

3. Управление рисками и их предупреждение.

Чтобы оперативно реагировать на любые значимые

Объектом управления в риск - менеджменте является собственно риск, рисковые вложения

Объектом управления в риск - менеджменте является собственно риск, рисковые вложения

Процесс управления риском может осуществляться только при условии циркулирования определенной информации

Процесс управления риском может осуществляться только при условии циркулирования определенной информации

Все источники информации, которые могут использоваться субъектом управления, можно подразделить на

Все источники информации, которые могут использоваться субъектом управления, можно подразделить на

4. Стратегия и тактика управления рисками

Тактика — это конкретные приемы и

4. Стратегия и тактика управления рисками

Тактика — это конкретные приемы и

Выделяют следующие основные методы управления рисками предприятий (фирм):

МЕТОДЫ ПРЕДУПРЕЖДЕНИЯ РИСКА;

МЕТОДЫ ИЗБЕЖАНИЯ РИСКА;

МЕТОДЫ

Выделяют следующие основные методы управления рисками предприятий (фирм):

МЕТОДЫ ПРЕДУПРЕЖДЕНИЯ РИСКА;

МЕТОДЫ ИЗБЕЖАНИЯ РИСКА;

МЕТОДЫ

В российской хозяйственной практике наиболее распространены методы избежания и локализации риска.

1.

В российской хозяйственной практике наиболее распространены методы избежания и локализации риска.

1.

2. Методы локализации риска позволяют предприятию выделить наиболее финансово опасный этап

2. Методы локализации риска позволяют предприятию выделить наиболее финансово опасный этап

5. Ограничение риска.

Основными приемами ограничения и снижения экономических последствий риска являются

5. Ограничение риска.

Основными приемами ограничения и снижения экономических последствий риска являются

2. Самострахование — это, по существу, страхование, проводимое внутри предприятия. В

2. Самострахование — это, по существу, страхование, проводимое внутри предприятия. В

В управлении рисками предприятий (фирм) следует различать два относительно автономных блока

В управлении рисками предприятий (фирм) следует различать два относительно автономных блока

На предупреждение опасностей направлены такие действия, как приобретение (сбор) и анализ

На предупреждение опасностей направлены такие действия, как приобретение (сбор) и анализ

6. Оценка риска

Под стоимостью риска следует понимать фактические убытки для предприятия,

6. Оценка риска

Под стоимостью риска следует понимать фактические убытки для предприятия,

Первым и особенно важным элементом является стоимость контроля за риском. Разработав

Первым и особенно важным элементом является стоимость контроля за риском. Разработав

ВТОРОЙ ЭЛЕМЕНТ — СТОИМОСТЬ РИСКА, ОСТАЮЩЕГОСЯ НА ОТВЕТСТВЕННОСТИ ПРЕДПРИЯТИЯ, — ОПРЕДЕЛЯЕТСЯ

ВТОРОЙ ЭЛЕМЕНТ — СТОИМОСТЬ РИСКА, ОСТАЮЩЕГОСЯ НА ОТВЕТСТВЕННОСТИ ПРЕДПРИЯТИЯ, — ОПРЕДЕЛЯЕТСЯ

Третий элемент — стоимость передачи риска на страхование. Сюда входят расходы

Третий элемент — стоимость передачи риска на страхование. Сюда входят расходы

7. Обеспечение страховой защиты рисков предприятий (фирм).

Страхование представляет собой отношения по

7. Обеспечение страховой защиты рисков предприятий (фирм).

Страхование представляет собой отношения по

Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется

Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется

Одним из субъектов страховых правоотношений является страховщик — юридическое лицо, созданное

Одним из субъектов страховых правоотношений является страховщик — юридическое лицо, созданное

Страхование производственных рисков

Существующие в настоящее время ветви страхования, будь то личное,

Страхование производственных рисков

Существующие в настоящее время ветви страхования, будь то личное,

Предпринимательская деятельность является непрерывным процессом оборота капитала. Нарушение непрерывности может быть

Предпринимательская деятельность является непрерывным процессом оборота капитала. Нарушение непрерывности может быть

Обязательное страхование.

Большая часть договоров страхования на страховом рынке заключается на основе

Обязательное страхование.

Большая часть договоров страхования на страховом рынке заключается на основе

Наиболее распространенными являются виды обязательного страхования, связанные с источниками повышенной опасности.

Наиболее распространенными являются виды обязательного страхования, связанные с источниками повышенной опасности.

Коммерческие и некоммерческие страховые компании (общества) .

Общества взаимного страхования — это некоммерческие

Коммерческие и некоммерческие страховые компании (общества) .

Общества взаимного страхования — это некоммерческие

Общества взаимного страхования создаются на базе профессионального, коммерческого или территориального единства

Общества взаимного страхования создаются на базе профессионального, коммерческого или территориального единства

Приоритетными для российских обществ взаимного страхования в переходный период могут стать

Приоритетными для российских обществ взаимного страхования в переходный период могут стать

Презентация к классному часу Здоровый ребёнок в здоровой семье

Презентация к классному часу Здоровый ребёнок в здоровой семье Картотека сюжетно ролевых игр.

Картотека сюжетно ролевых игр. Кассетный способ производства ЖБИ

Кассетный способ производства ЖБИ Centro Qualifica do Centro de Emprego e Formação Profissional de Setúbal António Ferreira

Centro Qualifica do Centro de Emprego e Formação Profissional de Setúbal António Ferreira Разработка урока с презентацией по теме Химические свойства алканов

Разработка урока с презентацией по теме Химические свойства алканов Дидактическая игра Знатоки правил дорожного движения

Дидактическая игра Знатоки правил дорожного движения настольная игра Будь внимательным!!!

настольная игра Будь внимательным!!! Параметры Excel

Параметры Excel Загрязнение окружающей среды. Проблема отходов

Загрязнение окружающей среды. Проблема отходов Изделие колодец из пластилина и спичек

Изделие колодец из пластилина и спичек Философия свободы Николая Бердяева

Философия свободы Николая Бердяева Перспективные направления биотехнологии

Перспективные направления биотехнологии Квалиметрия в социальной работе

Квалиметрия в социальной работе Презентация к занятию Как древние люди общались друг с другом. Диск

Презентация к занятию Как древние люди общались друг с другом. Диск Классный час Люби и знай свой край. Чимеевский Свято-Казанский монастырь

Классный час Люби и знай свой край. Чимеевский Свято-Казанский монастырь Мои права и обязанности. 7 класс

Мои права и обязанности. 7 класс Политика и каналы распределения товаров. Предмет и задачи курса

Политика и каналы распределения товаров. Предмет и задачи курса Сестринское сопровождение детей первого года жизни

Сестринское сопровождение детей первого года жизни Использование технических средств обучения (ТСО) в процессе преподавания психологии

Использование технических средств обучения (ТСО) в процессе преподавания психологии Энергетические напитки

Энергетические напитки Первые христиане и их учение

Первые христиане и их учение Транспорт, история его развития и роль в туристском бизнесе

Транспорт, история его развития и роль в туристском бизнесе Обработка символьной информации в TurboPascal (задачи, часть 1)

Обработка символьной информации в TurboPascal (задачи, часть 1) Писатели - детям. Обобщающий урок

Писатели - детям. Обобщающий урок Обобщение по теме Апрель, апрель! Звенит капель…. 1 класс

Обобщение по теме Апрель, апрель! Звенит капель…. 1 класс Авиационный транспорт Украины

Авиационный транспорт Украины Использование развивающих игр В.В.Воскобовича в работе с детьми

Использование развивающих игр В.В.Воскобовича в работе с детьми Какие опасности подстерегают нас в Интернете

Какие опасности подстерегают нас в Интернете