- Риски управления портфелем финансовых активов

Содержание

- 2. Финансовый актив – это особая форма существования капитала, которая имеет денежную стоимость, отражает имущественные права, может

- 3. Операции купли/продажи фин. активов могут осуществляться в том случае если: потенциальный покупатель рассчитывает стоимость актива и

- 4. Известны три основные теории оценки стоимости финансового актива: фундаменталистская, технократическая и теория «ходьбы наугад». Фундаменталисты считают,

- 5. Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости фин.

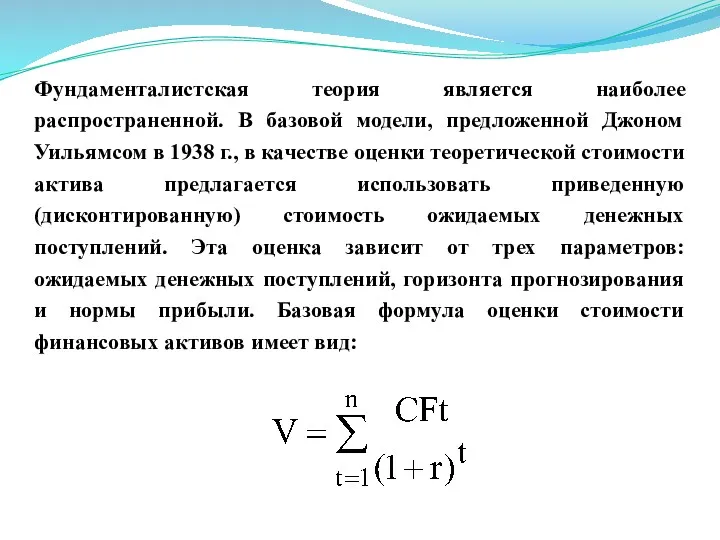

- 6. Фундаменталистская теория является наиболее распространенной. В базовой модели, предложенной Джоном Уильямсом в 1938 г., в качестве

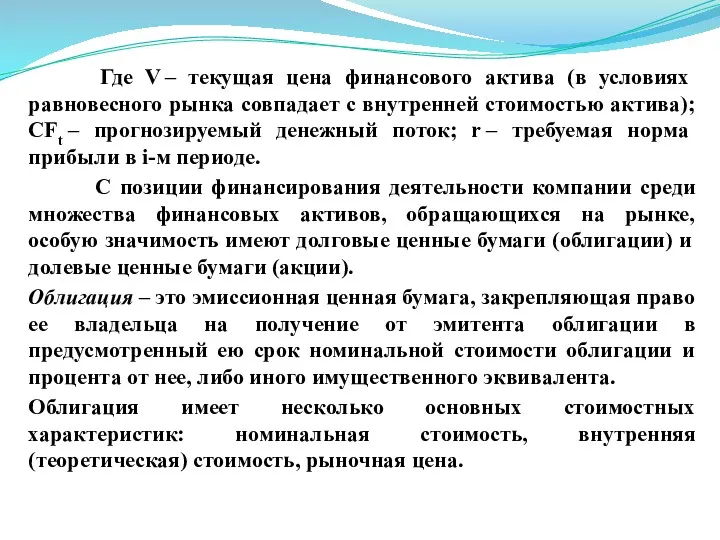

- 7. Где V – текущая цена финансового актива (в условиях равновесного рынка совпадает с внутренней стоимостью актива);

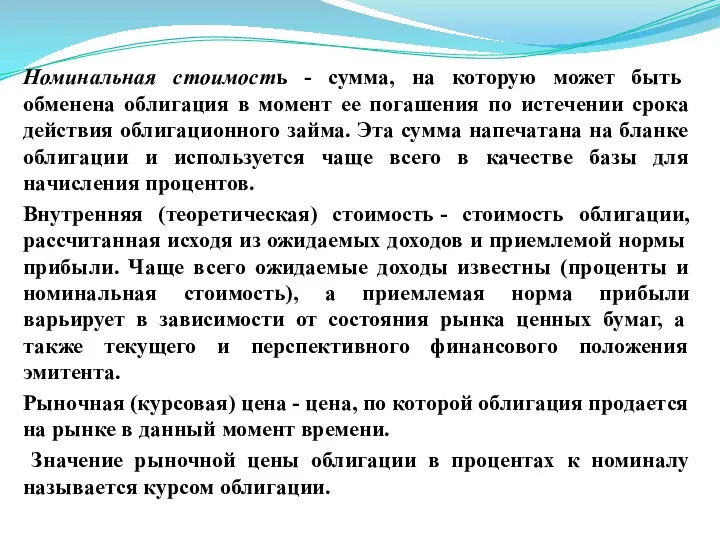

- 8. Номинальная стоимость - сумма, на которую может быть обменена облигация в момент ее погашения по истечении

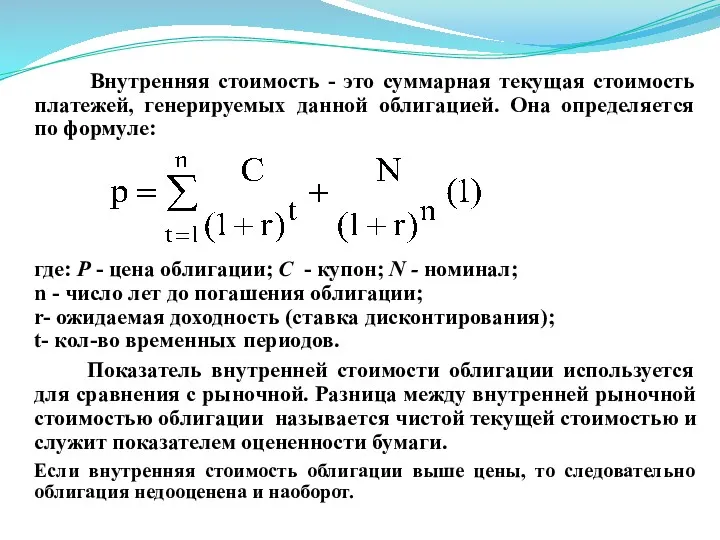

- 9. Внутренняя стоимость - это суммарная текущая стоимость платежей, генерируемых данной облигацией. Она определяется по формуле: где:

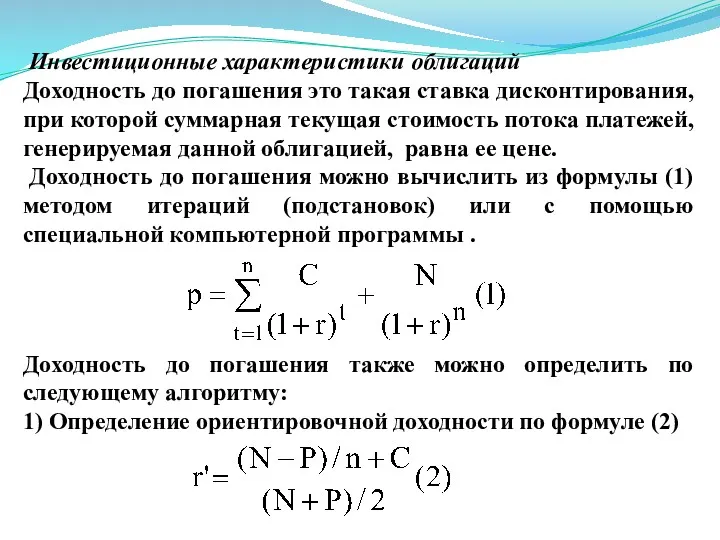

- 10. Инвестиционные характеристики облигаций Доходность до погашения это такая ставка дисконтирования, при которой суммарная текущая стоимость потока

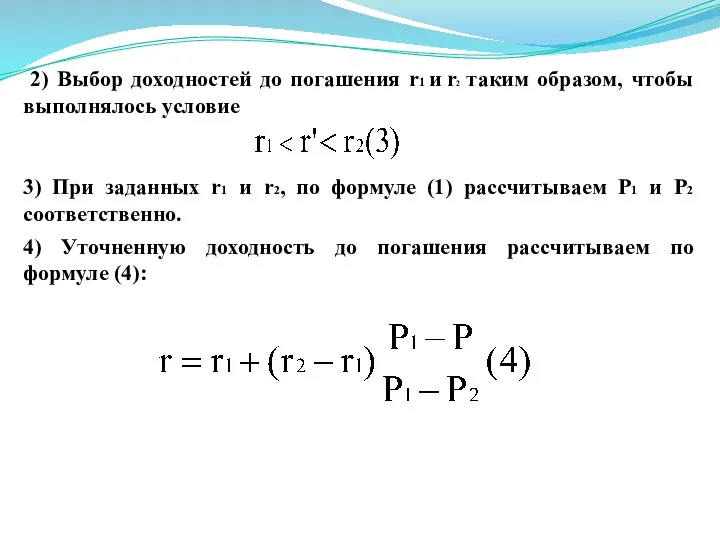

- 11. 2) Выбор доходностей до погашения r1 и r2 таким образом, чтобы выполнялось условие 3) При заданных

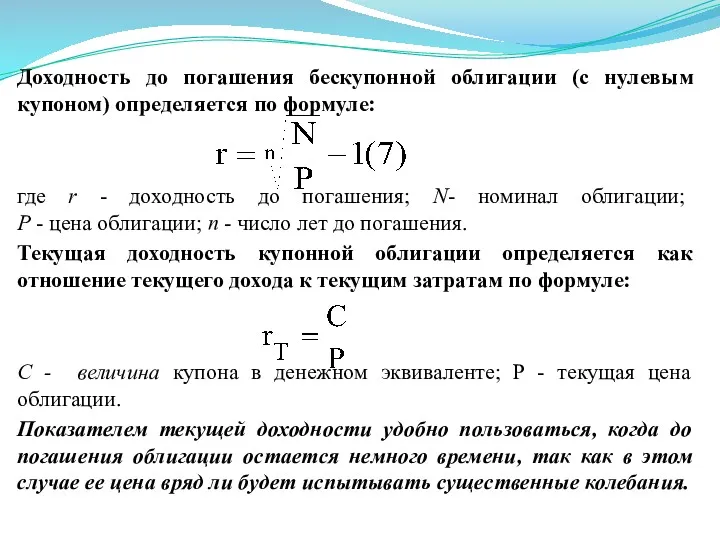

- 12. Доходность до погашения бескупонной облигации (с нулевым купоном) определяется по формуле: где r - доходность до

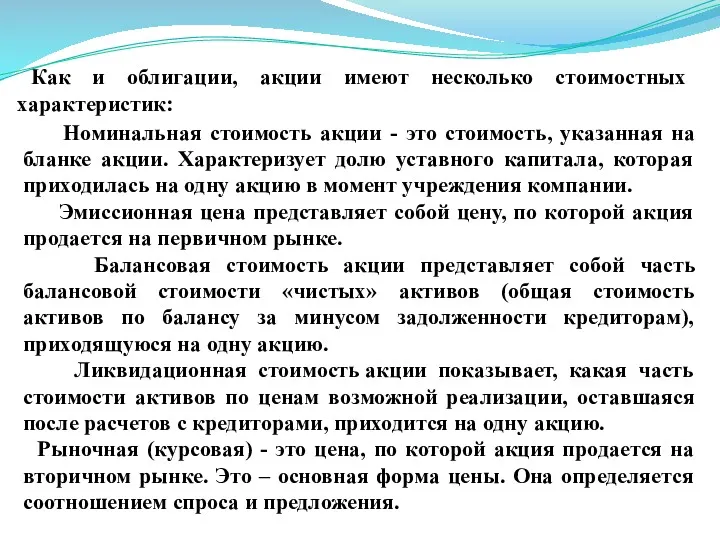

- 13. Номинальная стоимость акции - это стоимость, указанная на бланке акции. Характеризует долю уставного капитала, которая приходилась

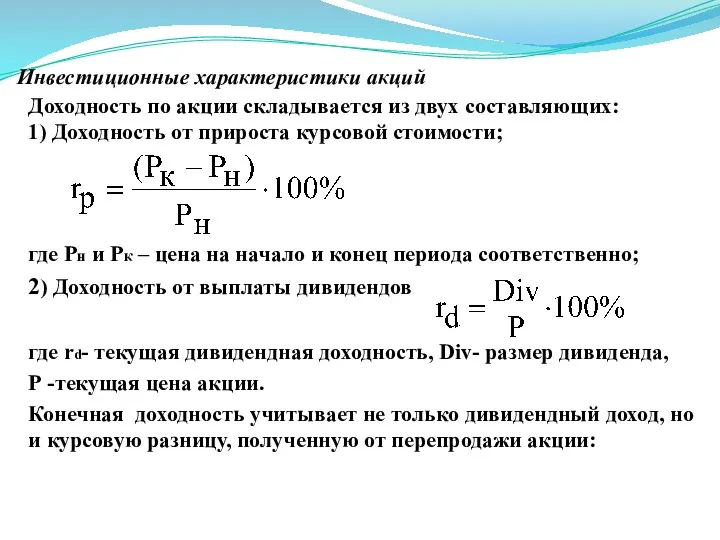

- 14. Инвестиционные характеристики акций Доходность по акции складывается из двух составляющих: 1) Доходность от прироста курсовой стоимости;

- 15. Конечная доходность учитывает не только дивидендный доход, но и курсовую разницу, полученную от перепродажи акции: где

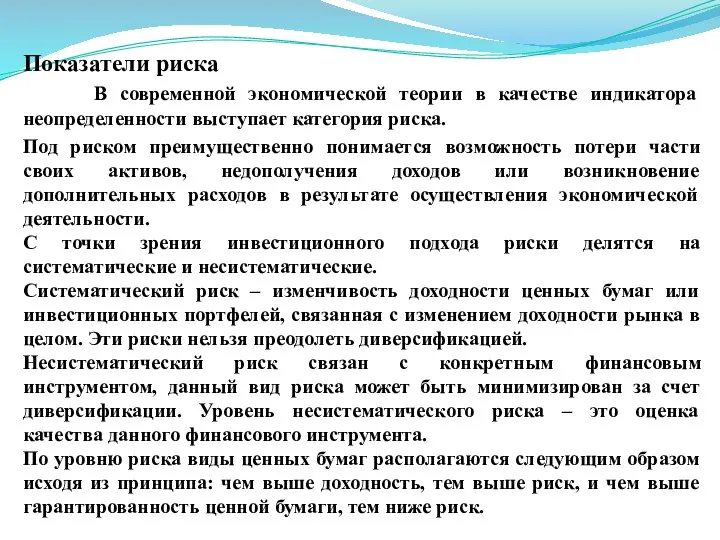

- 16. Показатели риска В современной экономической теории в качестве индикатора неопределенности выступает категория риска. Под риском преимущественно

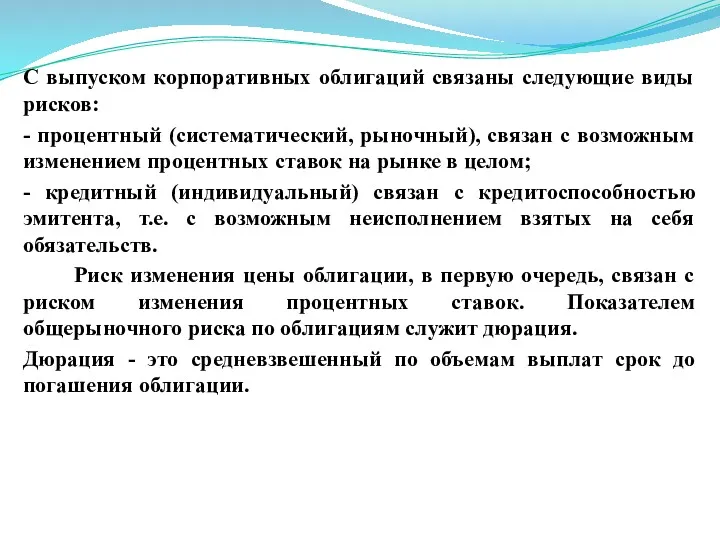

- 17. С выпуском корпоративных облигаций связаны следующие виды рисков: - процентный (систематический, рыночный), связан с возможным изменением

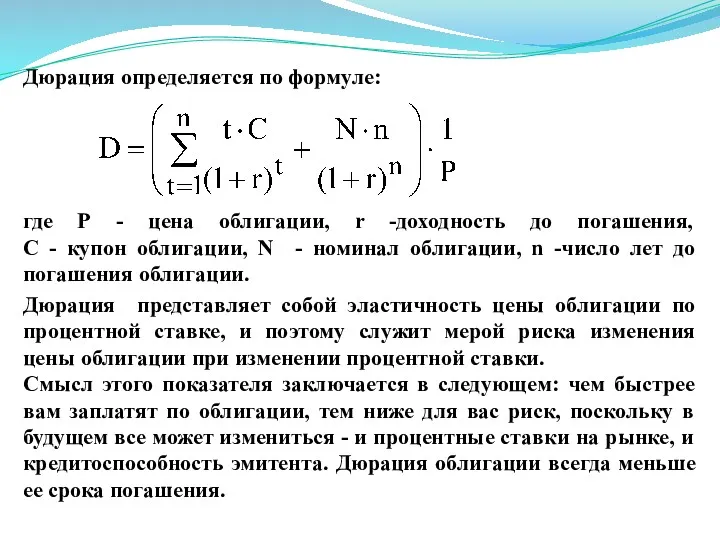

- 18. Дюрация определяется по формуле: где Р - цена облигации, r -доходность до погашения, С - купон

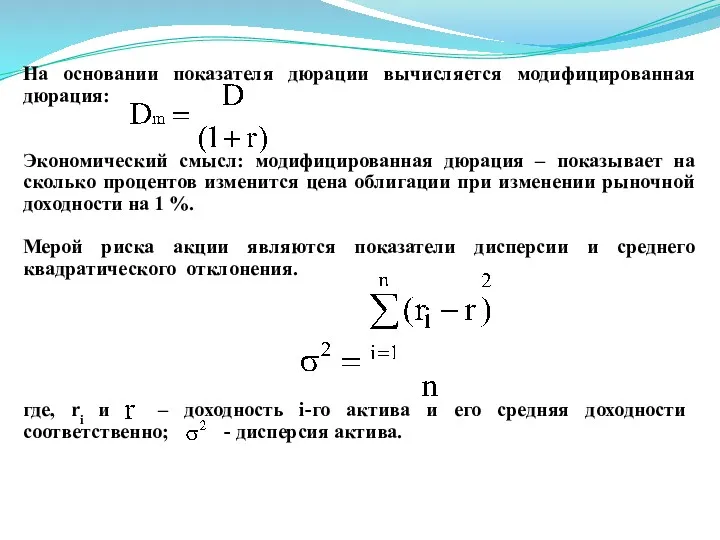

- 19. На основании показателя дюрации вычисляется модифицированная дюрация: Экономический смысл: модифицированная дюрация – показывает на сколько процентов

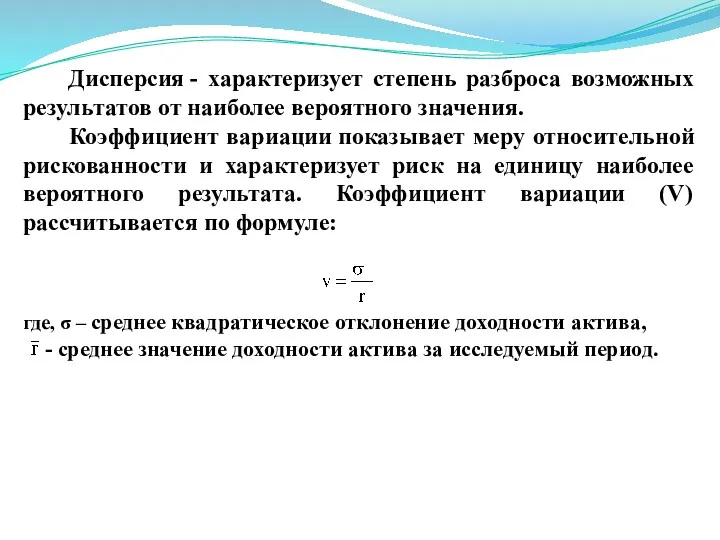

- 20. Дисперсия - характеризует степень разброса возможных результатов от наиболее вероятного значения. Коэффициент вариации показывает меру относительной

- 21. Таблица1 Отличительные особенности активного и пассивного управления портфелем ценных бумаг представлены в таблице 1. Стратегии в

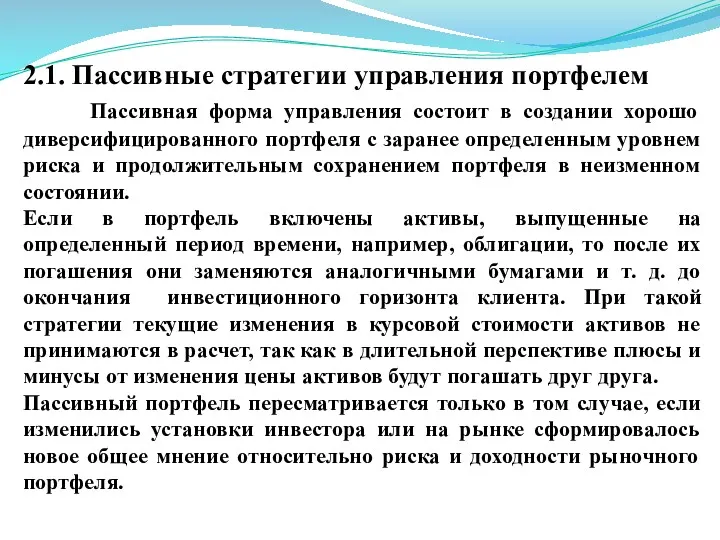

- 22. 2.1. Пассивные стратегии управления портфелем Пассивная форма управления состоит в создании хорошо диверсифицированного портфеля с заранее

- 23. Методами пассивного управления являются: - копирование индекса; - сохранение портфеля («купить и держать»). Стратегия копирования индекса

- 24. После этого определяются характеристики подпортфелей - доходность и риск. Затем из каждого подпортфеля выбираются бумаги, наилучшим

- 25. сохранение портфеля (стратегия «купить и держать»); Стратегия сохранения портфеля основана на поддержании структуры и сохранении уровня

- 26. а если посмотреть все развитые мировые рынки, то на любом десятилетнем интервале не было ни одного

- 27. Активные стратегии управления портфелем При активном управлении капиталом предполагается, что фондовый рынок не полностью эффективен. Поэтому

- 28. - стратегию недооцененных акций, заключающуюся в отборе акций с высоким дивидендным доходом или высоким отношением рыночной

- 29. В отношении портфеля облигаций используются следующие стратегии активного управления: - стратегия, основанная на прогнозе рыночных процентных

- 30. - стратегия принятия кредитного риска. В портфель отбираются (с помощью фундаментального анализа) те облигации, по которым,

- 31. Мониторинг активного управления предполагает: - отбор ценных бумаг (покупка высокодоходных и продажа низкодоходных ЦБ); - определение

- 33. Скачать презентацию

Финансовый актив – это особая форма существования капитала, которая имеет

Финансовый актив – это особая форма существования капитала, которая имеет

Операции купли/продажи фин. активов могут осуществляться в том случае если: потенциальный

Операции купли/продажи фин. активов могут осуществляться в том случае если: потенциальный

Известны три основные теории оценки стоимости финансового актива: фундаменталистская, технократическая и

Известны три основные теории оценки стоимости финансового актива: фундаменталистская, технократическая и

Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для

Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для

Фундаменталистская теория является наиболее распространенной. В базовой модели, предложенной Джоном Уильямсом

Фундаменталистская теория является наиболее распространенной. В базовой модели, предложенной Джоном Уильямсом

Где V – текущая цена финансового актива (в условиях равновесного рынка

Где V – текущая цена финансового актива (в условиях равновесного рынка

Номинальная стоимость - сумма, на которую может быть обменена облигация в

Номинальная стоимость - сумма, на которую может быть обменена облигация в

Внутренняя стоимость - это суммарная текущая стоимость платежей, генерируемых данной

Внутренняя стоимость - это суммарная текущая стоимость платежей, генерируемых данной

Инвестиционные характеристики облигаций

Доходность до погашения это такая ставка дисконтирования, при

Инвестиционные характеристики облигаций

Доходность до погашения это такая ставка дисконтирования, при

2) Выбор доходностей до погашения r1 и r2 таким образом,

2) Выбор доходностей до погашения r1 и r2 таким образом,

Доходность до погашения бескупонной облигации (с нулевым купоном) определяется по

Доходность до погашения бескупонной облигации (с нулевым купоном) определяется по

Номинальная стоимость акции - это стоимость, указанная на бланке

Номинальная стоимость акции - это стоимость, указанная на бланке

Инвестиционные характеристики акций

Доходность по акции складывается из двух составляющих:

1) Доходность

Инвестиционные характеристики акций

Доходность по акции складывается из двух составляющих:

1) Доходность

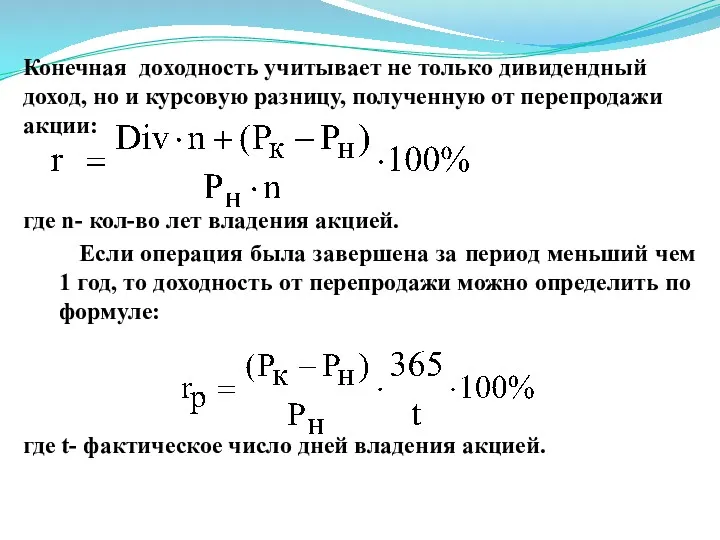

Конечная доходность учитывает не только дивидендный доход, но и курсовую

Конечная доходность учитывает не только дивидендный доход, но и курсовую

Показатели риска

В современной экономической теории в качестве индикатора неопределенности выступает

Показатели риска

В современной экономической теории в качестве индикатора неопределенности выступает

С выпуском корпоративных облигаций связаны следующие виды рисков:

- процентный (систематический, рыночный),

С выпуском корпоративных облигаций связаны следующие виды рисков:

- процентный (систематический, рыночный),

Дюрация определяется по формуле:

где Р - цена облигации, r -доходность до

Дюрация определяется по формуле:

где Р - цена облигации, r -доходность до

На основании показателя дюрации вычисляется модифицированная дюрация:

Экономический смысл: модифицированная дюрация –

На основании показателя дюрации вычисляется модифицированная дюрация:

Экономический смысл: модифицированная дюрация –

Дисперсия - характеризует степень разброса возможных результатов от наиболее вероятного значения.

Дисперсия - характеризует степень разброса возможных результатов от наиболее вероятного значения.

Таблица1

Отличительные особенности активного и пассивного управления портфелем ценных бумаг представлены в

Таблица1

Отличительные особенности активного и пассивного управления портфелем ценных бумаг представлены в

2.1. Пассивные стратегии управления портфелем

Пассивная форма управления состоит в создании

2.1. Пассивные стратегии управления портфелем

Пассивная форма управления состоит в создании

Методами пассивного управления являются:

- копирование индекса;

- сохранение портфеля («купить и держать»).

Методами пассивного управления являются:

- копирование индекса;

- сохранение портфеля («купить и держать»).

После этого определяются характеристики подпортфелей - доходность и риск. Затем из

После этого определяются характеристики подпортфелей - доходность и риск. Затем из

сохранение портфеля (стратегия «купить и держать»);

Стратегия сохранения портфеля основана на поддержании

сохранение портфеля (стратегия «купить и держать»);

Стратегия сохранения портфеля основана на поддержании

а если посмотреть все развитые мировые рынки, то на любом десятилетнем

а если посмотреть все развитые мировые рынки, то на любом десятилетнем

Активные стратегии управления портфелем

При активном управлении капиталом предполагается, что фондовый

Активные стратегии управления портфелем

При активном управлении капиталом предполагается, что фондовый

- стратегию недооцененных акций, заключающуюся в отборе акций с высоким дивидендным

- стратегию недооцененных акций, заключающуюся в отборе акций с высоким дивидендным

В отношении портфеля облигаций используются следующие стратегии активного управления:

- стратегия, основанная

В отношении портфеля облигаций используются следующие стратегии активного управления:

- стратегия, основанная

- стратегия принятия кредитного риска. В портфель отбираются (с помощью фундаментального

- стратегия принятия кредитного риска. В портфель отбираются (с помощью фундаментального

Мониторинг активного управления предполагает:

- отбор ценных бумаг (покупка высокодоходных и продажа

Мониторинг активного управления предполагает:

- отбор ценных бумаг (покупка высокодоходных и продажа

Информационные системы. Базы данных

Информационные системы. Базы данных Сестринский уход при абсцессе легкого, бронхоэктатической болезни, плевритах

Сестринский уход при абсцессе легкого, бронхоэктатической болезни, плевритах Тропы и фигуры речи

Тропы и фигуры речи Народы Байкала

Народы Байкала Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Газета №9 от 25.09.2016 ТОНД и ПР Знаменского, Колосовского и Тарского районов

Газета №9 от 25.09.2016 ТОНД и ПР Знаменского, Колосовского и Тарского районов Игровые задания. На определение положения тела в пространстве

Игровые задания. На определение положения тела в пространстве Презентация Животный мир Австралии

Презентация Животный мир Австралии Презентация Зимние забавы

Презентация Зимние забавы История создания романа Война и мир

История создания романа Война и мир Профилактика терроризма и экстремизма в молодежной среде

Профилактика терроризма и экстремизма в молодежной среде Социальные нормы и отклоняющееся поведение

Социальные нормы и отклоняющееся поведение Стратегия долгосрочного развития гражданского общества в области приоритетных социальных направлениях

Стратегия долгосрочного развития гражданского общества в области приоритетных социальных направлениях Решение задач с помощью дробно-рациональных выражений 8 класс

Решение задач с помощью дробно-рациональных выражений 8 класс Индивидуальное здоровье, его физическая, духовная и социальная сущность

Индивидуальное здоровье, его физическая, духовная и социальная сущность Неорганические вяжущие вещества

Неорганические вяжущие вещества Мой любимый писатель: Жюль Верн (8 класс)

Мой любимый писатель: Жюль Верн (8 класс) Обработка металла давлением. Прокатка, волочение, прессование, ковка и штамповка

Обработка металла давлением. Прокатка, волочение, прессование, ковка и штамповка Издержки фирмы

Издержки фирмы Нефть

Нефть Электрические станции и электроэнергетические системы

Электрические станции и электроэнергетические системы Урок географии в 9 классе Восточно- Сибирский экономический район

Урок географии в 9 классе Восточно- Сибирский экономический район Родительское собрание Пока не поздно

Родительское собрание Пока не поздно Сложные предложения с различными видами связи (вводный урок). 9 класс

Сложные предложения с различными видами связи (вводный урок). 9 класс Основы электротехники. Лекция 1. Основные определения. Методы расчёта линейных и нелинейных электрических цепей постоянного тока

Основы электротехники. Лекция 1. Основные определения. Методы расчёта линейных и нелинейных электрических цепей постоянного тока Основные характеристики промышленных рынков

Основные характеристики промышленных рынков Производственная структура и производственная программа предприятия

Производственная структура и производственная программа предприятия День занимательных уроков

День занимательных уроков