Роль и назначение международных стандартов финансовой отчетности (МСФО). Порядок создания МСФО презентация

- Роль и назначение международных стандартов финансовой отчетности (МСФО). Порядок создания МСФО

Содержание

- 2. 1.1. История создания международных стандартов финансовой отчетности. Международные стандарты финансовой отчетности (МСФО) — это базирующаяся на

- 3. Непосредственно работу над международными стандартами финансовой отчетности МСФО начал Центр ООН по транснациональным корпорациям. Для развития

- 4. Русский перевод аббревиатуры IAS до 1998 г. звучал по-разному: международные стандарты бухгалтерского учета (МСБУ), международные стандарты

- 5. МСФО создаются в результате работы на международном уровне, в которую вовлечены многочисленные международные организации, основными из

- 6. 2. Европейская федерация бухгалтеров, которая возникла в 1986 году и является ведущей профессиональной организацией бухгалтеров в

- 7. 4. Федерация бухгалтеров стран-членов АСЕАН, которая основана в 1977 г. представителями являются пять стран: Индонезия, Малайзия,

- 8. 1.3. Гармонизация бухгалтерского учета и отчетности на региональном уровне Принятие Директив Европейского Сообщества - попытка решения

- 9. Европейское Сообщество (ЕС) было первой региональной организацией, учрежденной Римским Соглашением 25 марта 1957 г. в целях

- 10. В рамках каждого региона существует ряд региональных организаций, занимающихся проблемами стандартизации учета в регионе. К ним

- 11. В настоящее время процесс международной стандартизации бухгалтерского учета параллельно осуществляется на двух уровнях: региональном и международном.

- 12. 1.4. Вопросы гармонизации национальных учетных систем В каждой стране существует своя система бухгалтерского учета и отчетности

- 13. Вопросами гармонизации и стандартизации учета занимается целый ряд межправительственных и профессиональных организаций. Все их множество можно

- 14. К международным (мировым) организациям относятся: Комитет по международным стандартам бухгалтерского , учета (IASC); Международная федерация бухгалтеров

- 15. Первыми на региональном уровне, начиная с 1957 г., стали регулировать сопоставимость финансовой отчетности разных стран страны-члены

- 16. 1.5. Концепция бухгалтерского учета в рыночной экономике России. Концепция бухгалтерского учёта в рыночной экономике России была

- 17. Если какое-либо положение Концепции противоречит положению законодательного или нормативного акта по бухгалтерскому учёту, то исполнению подлежит

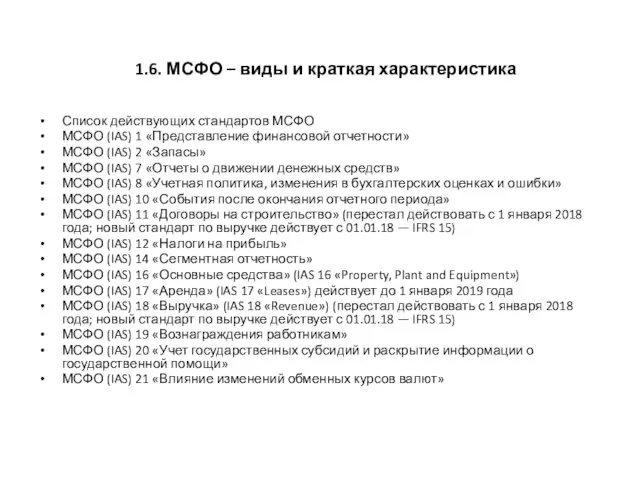

- 18. 1.6. МСФО – виды и краткая характеристика Список действующих стандартов МСФО МСФО (IAS) 1 «Представление финансовой

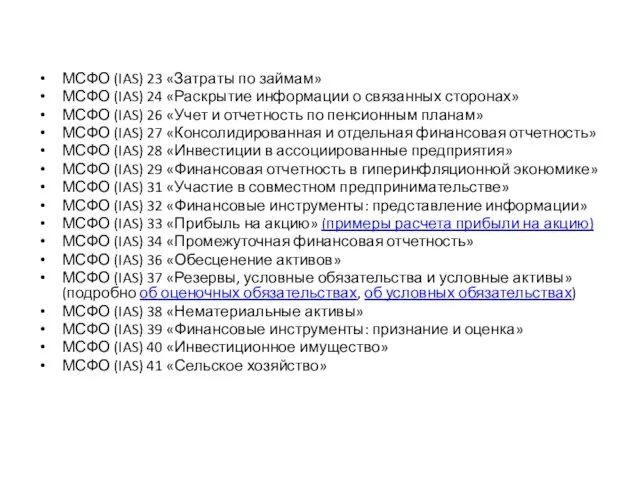

- 19. МСФО (IAS) 23 «Затраты по займам» МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» МСФО (IAS)

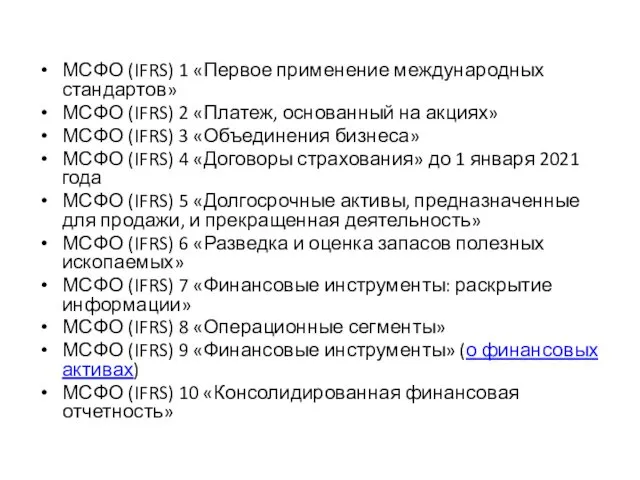

- 20. МСФО (IFRS) 1 «Первое применение международных стандартов» МСФО (IFRS) 2 «Платеж, основанный на акциях» МСФО (IFRS)

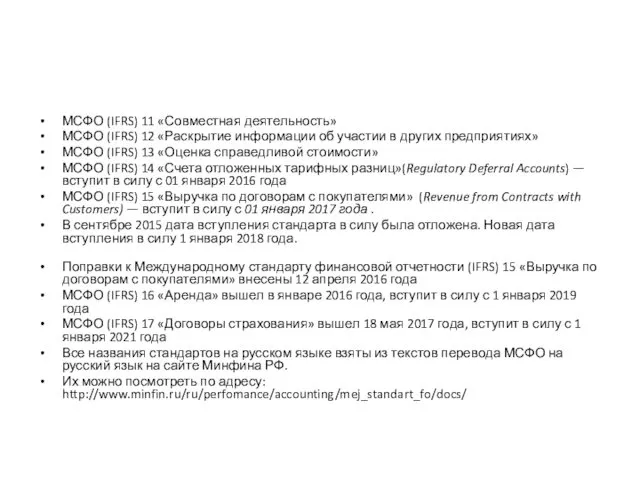

- 21. МСФО (IFRS) 11 «Совместная деятельность» МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях» МСФО

- 22. 1.7. Трудности внедрения международных стандартов финансовой отчетности МСФО. Разные аудиторы указывают на те или иные трудности,

- 23. 4. Различие в объемах раскрываемой информации. МСФО требует более детального раскрытия информации, а также раскрытия информации

- 24. Какие организации должны составлять отчетность по МСФО в России Согласно ч. 2 ст. 1 Федерального закона

- 25. Согласно ст. 2 Закона сфера деятельности данного документа распространяется на: кредитные фирмы; страховые компании (за минусом

- 26. Согласно данному Федеральному закону его действие распространяется также и на компании, не создающие группу, которая указана

- 28. Скачать презентацию

1.1. История создания международных стандартов финансовой отчетности.

Международные стандарты финансовой отчетности (МСФО) —

1.1. История создания международных стандартов финансовой отчетности.

Международные стандарты финансовой отчетности (МСФО) —

Непосредственно работу над международными стандартами финансовой отчетности МСФО начал Центр ООН по транснациональным

Непосредственно работу над международными стандартами финансовой отчетности МСФО начал Центр ООН по транснациональным

Русский перевод аббревиатуры IAS до 1998 г. звучал по-разному: международные стандарты

Русский перевод аббревиатуры IAS до 1998 г. звучал по-разному: международные стандарты

МСФО создаются в результате работы на международном уровне, в которую вовлечены

МСФО создаются в результате работы на международном уровне, в которую вовлечены

2. Европейская федерация бухгалтеров, которая возникла в 1986 году и является

2. Европейская федерация бухгалтеров, которая возникла в 1986 году и является

4. Федерация бухгалтеров стран-членов АСЕАН, которая основана в 1977 г. представителями

1.3. Гармонизация бухгалтерского учета и отчетности на региональном уровне

Принятие Директив Европейского

1.3. Гармонизация бухгалтерского учета и отчетности на региональном уровне

Принятие Директив Европейского

Европейское Сообщество (ЕС) было первой региональной организацией, учрежденной Римским Соглашением 25

Европейское Сообщество (ЕС) было первой региональной организацией, учрежденной Римским Соглашением 25

В рамках каждого региона существует ряд региональных организаций, занимающихся проблемами стандартизации

В рамках каждого региона существует ряд региональных организаций, занимающихся проблемами стандартизации

В настоящее время процесс международной стандартизации бухгалтерского учета параллельно осуществляется на

В настоящее время процесс международной стандартизации бухгалтерского учета параллельно осуществляется на

1.4. Вопросы гармонизации национальных учетных систем

В каждой стране существует своя система

1.4. Вопросы гармонизации национальных учетных систем

В каждой стране существует своя система

Вопросами гармонизации и стандартизации учета занимается целый ряд межправительственных и профессиональных

Вопросами гармонизации и стандартизации учета занимается целый ряд межправительственных и профессиональных

К международным (мировым) организациям относятся:

Комитет по международным стандартам бухгалтерского , учета (IASC);

Международная федерация

К международным (мировым) организациям относятся:

Комитет по международным стандартам бухгалтерского , учета (IASC);

Международная федерация

Первыми на региональном уровне, начиная с 1957 г., стали регулировать сопоставимость

Первыми на региональном уровне, начиная с 1957 г., стали регулировать сопоставимость

1.5. Концепция бухгалтерского учета в рыночной экономике России.

Концепция бухгалтерского учёта в

1.5. Концепция бухгалтерского учета в рыночной экономике России.

Концепция бухгалтерского учёта в

Если какое-либо положение Концепции противоречит положению законодательного или нормативного акта по

Если какое-либо положение Концепции противоречит положению законодательного или нормативного акта по

1.6. МСФО – виды и краткая характеристика

Список действующих стандартов МСФО

МСФО (IAS)

1.6. МСФО – виды и краткая характеристика

Список действующих стандартов МСФО

МСФО (IAS)

МСФО (IAS) 23 «Затраты по займам»

МСФО (IAS) 24 «Раскрытие информации о

МСФО (IAS) 23 «Затраты по займам»

МСФО (IAS) 24 «Раскрытие информации о

МСФО (IFRS) 1 «Первое применение международных стандартов»

МСФО (IFRS) 2 «Платеж, основанный

МСФО (IFRS) 1 «Первое применение международных стандартов»

МСФО (IFRS) 2 «Платеж, основанный

МСФО (IFRS) 11 «Совместная деятельность»

МСФО (IFRS) 12 «Раскрытие информации об участии

МСФО (IFRS) 11 «Совместная деятельность»

МСФО (IFRS) 12 «Раскрытие информации об участии

1.7. Трудности внедрения международных стандартов финансовой отчетности МСФО.

Разные аудиторы указывают на

1.7. Трудности внедрения международных стандартов финансовой отчетности МСФО.

Разные аудиторы указывают на

4. Различие в объемах раскрываемой информации. МСФО требует более детального раскрытия

4. Различие в объемах раскрываемой информации. МСФО требует более детального раскрытия

Какие организации должны составлять отчетность по МСФО в России

Согласно ч. 2

Какие организации должны составлять отчетность по МСФО в России

Согласно ч. 2

Согласно ст. 2 Закона сфера деятельности данного документа распространяется на:

кредитные

Согласно ст. 2 Закона сфера деятельности данного документа распространяется на:

кредитные

Согласно данному Федеральному закону его действие распространяется также и на компании,

Согласно данному Федеральному закону его действие распространяется также и на компании,

Лечебно-профилактическое питание

Лечебно-профилактическое питание Автоматизация звуков [Ш]-[Ж] в слогах, словах.

Автоматизация звуков [Ш]-[Ж] в слогах, словах. ОРКСЭ Урок по теме: Душа

ОРКСЭ Урок по теме: Душа Антарктида

Антарктида Динамика макроэкономического развития: цикличность и экономический рост

Динамика макроэкономического развития: цикличность и экономический рост 1 декабря – Всемирный день борьбы со СПИДом

1 декабря – Всемирный день борьбы со СПИДом Изменение основ внешней политики СССР

Изменение основ внешней политики СССР УМК нового поколения по русскому языку и литературе

УМК нового поколения по русскому языку и литературе Фотоальбом. С днем матери

Фотоальбом. С днем матери Разработка технологической схемы получения щебня фракции 20-40

Разработка технологической схемы получения щебня фракции 20-40 8 марта

8 марта Влияние вида, пола, возраста, породы животных и типов кормления на качество мяса

Влияние вида, пола, возраста, породы животных и типов кормления на качество мяса Искусство романтизма в культуре Западной Европы XIX века

Искусство романтизма в культуре Западной Европы XIX века кл ИЗО 11.02

кл ИЗО 11.02 Презентация Музыкально-валеологическое воспитание детей в системе дошкольного образования

Презентация Музыкально-валеологическое воспитание детей в системе дошкольного образования Стереометрия. Многогранники

Стереометрия. Многогранники Культурные практики в ДО

Культурные практики в ДО Друзья Александра Сергеевича Пушкина

Друзья Александра Сергеевича Пушкина Правоотношения в сфере туризма

Правоотношения в сфере туризма Сделки с заинтересованностью

Сделки с заинтересованностью проект Волшебник - лимон

проект Волшебник - лимон Системы одновременных уравнений

Системы одновременных уравнений Гражданское общество и правовое государство

Гражданское общество и правовое государство Обмен калия в организме человека

Обмен калия в организме человека Что такое наркотики. Воздействие наркотиков на человека

Что такое наркотики. Воздействие наркотиков на человека Презентация Автоматизация звука Р

Презентация Автоматизация звука Р Военная токсикология. Особенности поражения АОХВ с преимущественно цитотоксическим действием

Военная токсикология. Особенности поражения АОХВ с преимущественно цитотоксическим действием Иуда Искариот Л. Андреева и Евангельский сюжет

Иуда Искариот Л. Андреева и Евангельский сюжет