- Учет денежных средств в иностранной валюте

Содержание

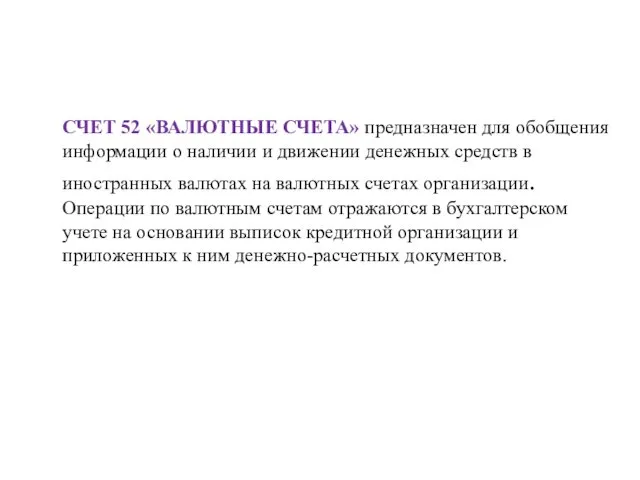

- 2. СЧЕТ 52 «ВАЛЮТНЫЕ СЧЕТА» предназначен для обобщения информации о наличии и движении денежных средств в иностранных

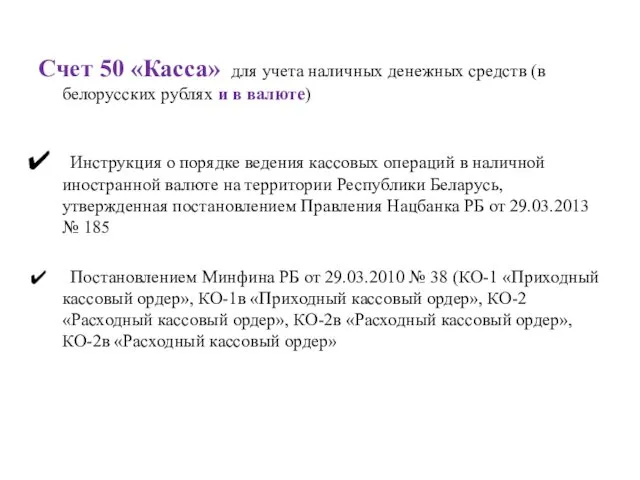

- 3. Счет 50 «Касса» для учета наличных денежных средств (в белорусских рублях и в валюте) Инструкция о

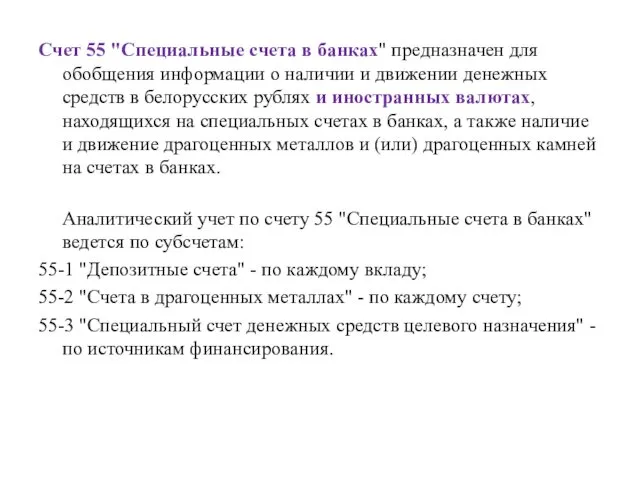

- 4. Счет 55 "Специальные счета в банках" предназначен для обобщения информации о наличии и движении денежных средств

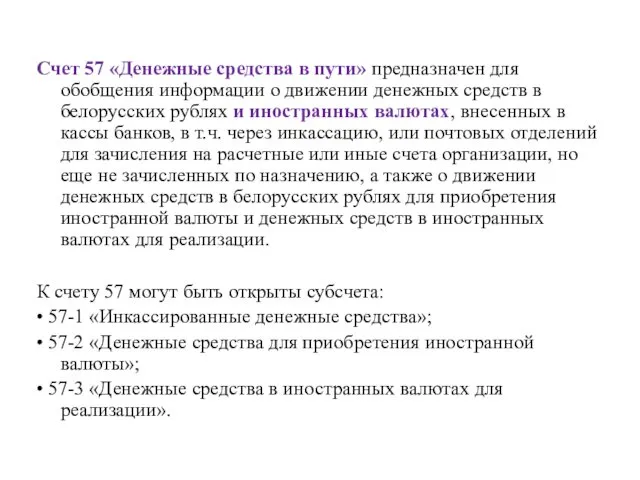

- 5. Счет 57 «Денежные средства в пути» предназначен для обобщения информации о движении денежных средств в белорусских

- 6. ИНСТРУКЦИЯ №185 о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь Так,

- 7. Статья 11.7. Нарушение порядка ведения кассовых операций 1. Нарушение должностным лицом либо кассиром юридического лица или

- 8. Лимит остатка кассы, порядок и сроки сдачи выручки устанавливаются обслуживающим банком каждому юридическому лицу, подразделению по

- 10. Скачать презентацию

СЧЕТ 52 «ВАЛЮТНЫЕ СЧЕТА» предназначен для обобщения информации о наличии и

СЧЕТ 52 «ВАЛЮТНЫЕ СЧЕТА» предназначен для обобщения информации о наличии и

Счет 50 «Касса» для учета наличных денежных средств (в белорусских рублях

Счет 50 «Касса» для учета наличных денежных средств (в белорусских рублях

Счет 55 "Специальные счета в банках" предназначен для обобщения информации о

Счет 55 "Специальные счета в банках" предназначен для обобщения информации о

Счет 57 «Денежные средства в пути» предназначен для обобщения информации о

Счет 57 «Денежные средства в пути» предназначен для обобщения информации о

ИНСТРУКЦИЯ №185

о порядке ведения кассовых операций в наличной иностранной валюте на

ИНСТРУКЦИЯ №185 о порядке ведения кассовых операций в наличной иностранной валюте на

Статья 11.7. Нарушение порядка ведения кассовых операций

1. Нарушение должностным лицом либо кассиром

Статья 11.7. Нарушение порядка ведения кассовых операций

1. Нарушение должностным лицом либо кассиром

Лимит остатка кассы, порядок и сроки сдачи выручки устанавливаются обслуживающим банком

Лимит остатка кассы, порядок и сроки сдачи выручки устанавливаются обслуживающим банком

Экономико-географическое положение, природа, население и хозяйство Австралии

Экономико-географическое положение, природа, население и хозяйство Австралии Презентация Все профессии важны

Презентация Все профессии важны Құбырлы пештер және оның құрлысы

Құбырлы пештер және оның құрлысы Патологическая анатомия туберкулёза

Патологическая анатомия туберкулёза Алгоритм и его формальное исполнение. 9 класс

Алгоритм и его формальное исполнение. 9 класс Средства закаливания. Гигиена кожи

Средства закаливания. Гигиена кожи Электрогидравлическая обработка скважин

Электрогидравлическая обработка скважин Иван Саввич Никитин 1824 - 1861 гг

Иван Саввич Никитин 1824 - 1861 гг Презентация Продуктивная деятельность детей

Презентация Продуктивная деятельность детей Основы биологической терапии психически больных

Основы биологической терапии психически больных Весна. Время посева и глубина заделки семян

Весна. Время посева и глубина заделки семян Балки и балочные площадки. Типы балочных клеток. Занятие 13

Балки и балочные площадки. Типы балочных клеток. Занятие 13 Инновационный менеджмент

Инновационный менеджмент Разработка стратегии продвижения на основе целей заказчика

Разработка стратегии продвижения на основе целей заказчика Охрана безопасности жизнедеятельности детей

Охрана безопасности жизнедеятельности детей Ac wurzburg - public space archivizer comments

Ac wurzburg - public space archivizer comments Ионная химическая связь. 8 класс.

Ионная химическая связь. 8 класс. Терехин. Герой без Золотой звезды!

Терехин. Герой без Золотой звезды! Симон Львович Соловейчик

Симон Львович Соловейчик Проект Чудо-дерево БЕРЕЗА

Проект Чудо-дерево БЕРЕЗА Подагра. Эпидемиология

Подагра. Эпидемиология Четвёртая власть и её роль в политической жизни обществ

Четвёртая власть и её роль в политической жизни обществ High-resolution photospectral scanner Regula 8880 sem

High-resolution photospectral scanner Regula 8880 sem Правовая охрана окружающей среды в городах и иных поселениях при осуществлении хозяйственной деятельности

Правовая охрана окружающей среды в городах и иных поселениях при осуществлении хозяйственной деятельности Архитектурный модерн

Архитектурный модерн Структурно-функциональная организация дыхательной системы. Этапы дыхания. Регуляция дыхания

Структурно-функциональная организация дыхательной системы. Этапы дыхания. Регуляция дыхания Управление педагогическим коллективом в инновационном образовательном учреждении

Управление педагогическим коллективом в инновационном образовательном учреждении Аллергические реакции

Аллергические реакции