Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті презентация

- Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті

Содержание

- 2. Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар –

- 3. Барлық өркениетті елдерде салықтардың бүкіл жиынтығы әр түрлі қағидаттар бойынша жіктеледі. Салықтар мемлекеттің құрылуымен бірге пайда

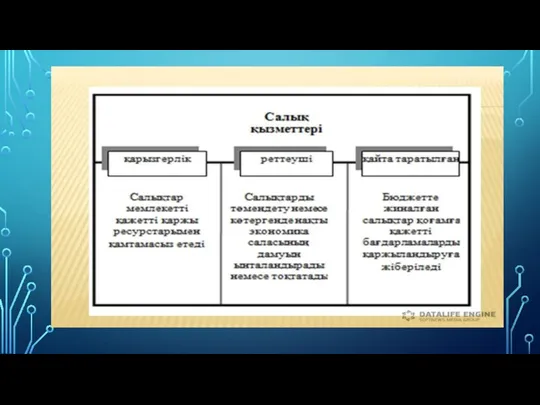

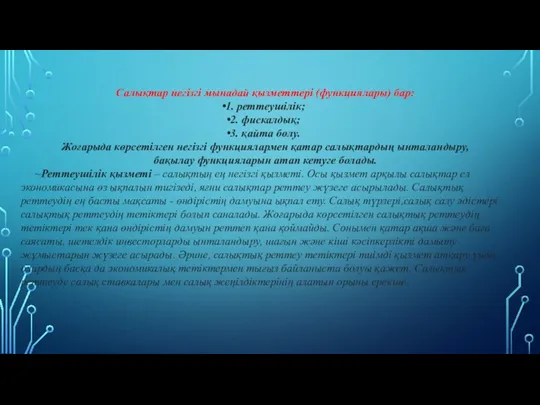

- 6. Салықтар негізгі мынадай қызметтері (функциялары) бар: 1. реттеушілік; 2. фискалдық; 3. қайта бөлу. Жоғарыда көрсетілген негізгі

- 7. Дамыған елдердің тарихынан салық ставкалары жөнінде мынаны байқауға болады: егер төленетін салық мөлшері салық төлеуші табысының

- 8. Салықтардың екінші қызметі – фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы) арқылы мемлекеттік бюджеттік кіріс бөлімі

- 9. Мемлекеттік салық салу саясаты- салық саласындағы шаралар жүйесін қоғамның оның нақтылы кезеңіндегі әлеуметтік- экономикалық мақсаттар мен

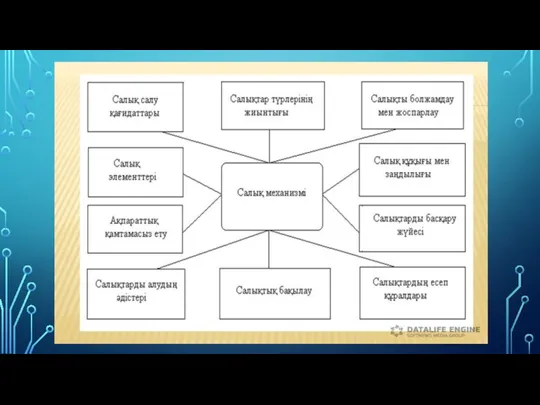

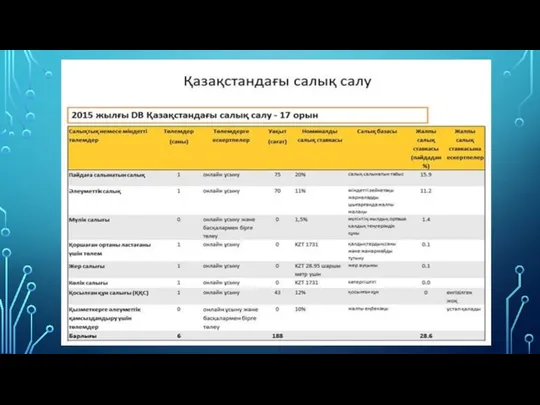

- 10. Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық ставкасы, салық өлшем бірлігі салық оклады, салық

- 13. Скачать презентацию

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар – шаруашылық жүргізуші

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар – шаруашылық жүргізуші

Барлық өркениетті елдерде салықтардың бүкіл жиынтығы әр түрлі қағидаттар бойынша жіктеледі. Салықтар мемлекеттің

Барлық өркениетті елдерде салықтардың бүкіл жиынтығы әр түрлі қағидаттар бойынша жіктеледі. Салықтар мемлекеттің

Салықтар негізгі мынадай қызметтері (функциялары) бар:

1. реттеушілік;

2. фискалдық;

3. қайта бөлу.

Жоғарыда көрсетілген

Салықтар негізгі мынадай қызметтері (функциялары) бар:

1. реттеушілік;

2. фискалдық;

3. қайта бөлу.

Жоғарыда көрсетілген

Дамыған елдердің тарихынан салық ставкалары жөнінде мынаны байқауға болады:

егер төленетін салық

Дамыған елдердің тарихынан салық ставкалары жөнінде мынаны байқауға болады:

егер төленетін салық

Салықтардың екінші қызметі – фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы) арқылы

Салықтардың екінші қызметі – фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы) арқылы

Мемлекеттік салық салу саясаты- салық саласындағы шаралар жүйесін қоғамның оның нақтылы кезеңіндегі

Мемлекеттік салық салу саясаты- салық саласындағы шаралар жүйесін қоғамның оның нақтылы кезеңіндегі

Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық ставкасы, салық өлшем бірлігі салық

Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық ставкасы, салық өлшем бірлігі салық

Санаторно-курортное лечение: принципы организации и порядок предоставления

Санаторно-курортное лечение: принципы организации и порядок предоставления Жизнь в моем городе в прошлом веке

Жизнь в моем городе в прошлом веке Портфолио студентки Конькиной Полины Сергеевны. Колледж Петербургской моды

Портфолио студентки Конькиной Полины Сергеевны. Колледж Петербургской моды Типология словосочетаний. Лекция 9

Типология словосочетаний. Лекция 9 Лирика поэтов, участников Великой Отечественной войны

Лирика поэтов, участников Великой Отечественной войны Использование современных образовательных технологий при конструировании занятий по иностранному языку

Использование современных образовательных технологий при конструировании занятий по иностранному языку Международный день прав животных

Международный день прав животных Мои дети-моя гордость.

Мои дети-моя гордость. Мобильные приложения для исследований Биомеханики движений в спорте Губарева Н.В

Мобильные приложения для исследований Биомеханики движений в спорте Губарева Н.В проект Люблю берёзку русскую

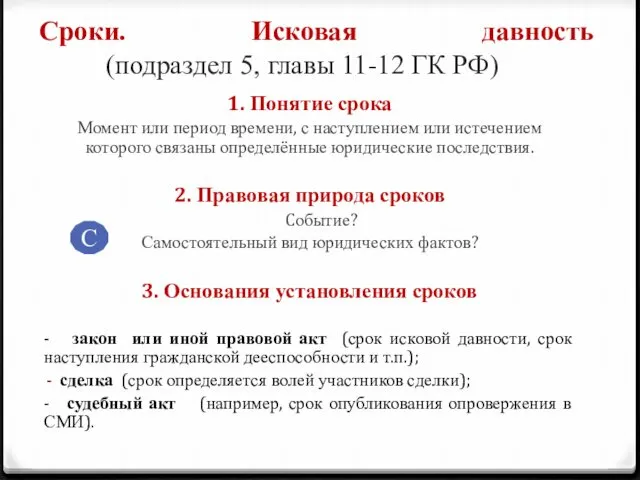

проект Люблю берёзку русскую Сроки. Исковая давность (подраздел 5, главы 11-12 ГК РФ)

Сроки. Исковая давность (подраздел 5, главы 11-12 ГК РФ) Для школ (2)

Для школ (2) Рассказ Федора Абрамова О чем плачут лошади

Рассказ Федора Абрамова О чем плачут лошади Юрист в государственном секторе

Юрист в государственном секторе Металлические конструкции, включая сварку. Элементы и соединения. Лекция 6. Часть 1

Металлические конструкции, включая сварку. Элементы и соединения. Лекция 6. Часть 1 Возможности электронного журнала

Возможности электронного журнала Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики

Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики Фетоплацентарная недостаточность

Фетоплацентарная недостаточность Введение в направление Электроэнергетика

Введение в направление Электроэнергетика Устройство автомобильной шины

Устройство автомобильной шины Диагностика классного коллектива

Диагностика классного коллектива Болат өндірісіндегі суды өңдеу

Болат өндірісіндегі суды өңдеу презентация к технологии Использование сказкотерапии в музыкальной и досуговой деятельности дошкольников

презентация к технологии Использование сказкотерапии в музыкальной и досуговой деятельности дошкольников Робототехника в Японии

Робототехника в Японии Нефтяной комплекс России

Нефтяной комплекс России Что нужно, чтобы стать работником в отрасли “Телекоммуникации и связь”

Что нужно, чтобы стать работником в отрасли “Телекоммуникации и связь” Уравнения. Решение уравнений

Уравнения. Решение уравнений Произведение двух последовательных отрицательных чисел

Произведение двух последовательных отрицательных чисел