Классификация затрат на производство. Калькулирование себестоимости продукции, работ и услуг презентация

- Классификация затрат на производство. Калькулирование себестоимости продукции, работ и услуг

Содержание

- 2. Основные вопросы Определения. Классификация затрат. Методы учета затрат. Производственная стоимость продукции. Схема учета затрат при простом

- 3. Основные определения Процесс производства – это совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ,

- 4. Основные определения

- 5. Основные определения

- 6. Современное значение себестоимости состоит в следующем: - установление уровня безубыточной цены; - планирование и контроль затрат

- 7. Виды себестоимости: себестоимость по прямым затратам себестоимость по переменным затратам (маржинальная себестоимость, усеченная себестоимость) производственная (цеховая)

- 9. Основные определения Калькулирование себестоимости продукции (работ, услуг) – это определение величины затрат, приходящихся на единицу продукции.

- 10. Калькуляция себестоимости имеет цель определить, в каком размере издержки производства входят в цену продукта, работ или

- 11. Основные определения

- 12. Классификация затрат Классификация затрат

- 13. Учет затрат

- 14. Классификация затрат Материальные затраты (за вычетом стоимости возвратных отходов) Стоимость покупных сырья, материалов, комплектующих изделий, полуфабрикатов,

- 15. Учет затрат

- 16. Классификация затрат Статьи калькуляции 1) сырье и материалы; 2) возвратные отходы (вычитаются); 3) покупные изделия, полуфабрикаты

- 17. Классификация затрат По экономической роли в изготовлении продукции: основные и накладные Основные расходы определяются непосредственно процессом

- 18. Учет затрат Прямые расходы включаются в себестоимость продукции (работ, услуг) основного и вспомогательного производства на основании

- 19. Учет затрат Косвенные общепроизводственные расходы в течение месяца отражаются на счете 25 «Общепроизводственные расходы» В конце

- 20. Учет затрат Для распределения общепроизводственных расходов в бухгалтерии составляется справка-расчет, в которой определяется коэффициент по формуле:

- 21. Учет затрат Косвенные общепроизводственные расходы включаются в себестоимость продукции основного производства: Д 20 «Основное производство» К

- 22. Учет затрат

- 23. Классификация затрат 4. По целесообразности расходования: производительные и непроизводительные Производительные – связаны с изготовлением продукции, непроизводительные

- 24. Учет затрат

- 25. Учет затрат Учет затрат и потерь от брака ведет на активном калькуляционном счете 28 «Брак в

- 26. Классификация затрат по поведению Классификация затрат по поведению - постоянные - переменные - смешанные

- 27. Общие переменные затраты Общие переменные затраты на 1 ед. продукции

- 28. Общие постоянные затраты Общие постоянные затраты на 1 ед. продукции

- 29. Учет затрат Методы учета производственных затрат классифицируются: - по отношению к технологическому процессу – простой (попроцессный),

- 30. Схема учета затрат на производство Простой Позаказный Попередельный Нормативный методы учета затрат и калькулирования себестоимости продукции

- 31. Методы учета затрат Попередельный метод чаще используется там, где процессы производства носят массовый и непрерывный характер.

- 32. Производственный процесс Типы производственных процессов Единичное Серийное Непрерывное Массовое

- 33. Методы учета затрат В единичном производстве выполняются определенные заказы, например, изготовление конкретного продукта, строительство здания, проведение

- 34. Счет 20 «Основное производство» Для учета затрат на производство используется активный счет 20 «Основное производство»

- 35. Учет затрат

- 36. Учет затрат

- 37. Схема учета затрат при простом методе Для учета затрат по всему количеству одинаковых изделий открывается счет

- 39. Позаказный метод учета затрат на производство Объектом учета и калькулирования является отдельный производственный заказ, открываемый заранее

- 40. Схема учета при позаказном методе На каждый заказ открывается счет 20 «Основное производство». Косвенные расходы собираются

- 43. Учет затрат Незавершенным производством называется продукция, не прошедшая всех стадий производственного процесса, а также изделия не

- 44. Учет затрат Организация может оценивать незавершенное производство по: 1. Фактической себестоимости; 2. Плановой (нормативной) производственной себестоимости;

- 45. Производственная стоимость продукции Фактическая производственная стоимость продукции (работ, услуг) (С гп), списываемая с кредита счета 20,

- 46. Учет расходов по обслуживанию производства и управлению К расходам, включаемым в себестоимость продукции косвенным путем, относятся:

- 47. Структура счетов 25 и 26 Счет 25 «Общепроизводственные расходы», Счет 26 «Общехозяйственные расходы» Д К

- 48. Счет 25 «Общепроизводственные расходы» В состав общепроизводственных включаются следующие виды расходов: по содержанию и эксплуатации оборудования

- 49. Счет 25 «Общепроизводственные расходы» Общепроизводственные расходы относятся на товарную продукцию и незавершенное производство, остающееся на конец

- 50. В качестве базы распределения производственных накладных расходов (ПНР) выбирают показатель, тесно связанный с объемом производства. В

- 51. Для распределения ПНР рассчитывается ставка распределения ПНР:

- 52. Распределение общепроизводственных расходов пропорционально основной заработной плате производственных рабочих При распределении общепроизводственных расходов сначала определяется средний

- 53. Распределение общепроизводственных расходов пропорционально основной заработной плате производственных рабочих На основании приведенного выше расчета по распределению

- 54. Списание общехозяйственных расходов Общехозяйственные расходы (счет 26) связаны с управлением и обслуживанием организации в целом. Они

- 55. Налоговый учет расходов, связанных с производством и реализацией Для целей исчисления налога на прибыль расходами признаются

- 56. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся,

- 58. Скачать презентацию

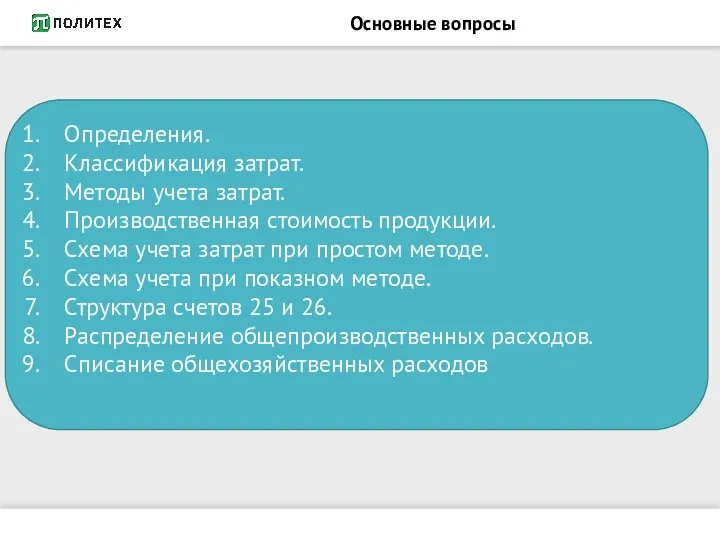

Основные вопросы

Определения.

Классификация затрат.

Методы учета затрат.

Производственная стоимость продукции.

Схема учета затрат при простом

Основные вопросы

Определения.

Классификация затрат.

Методы учета затрат.

Производственная стоимость продукции.

Схема учета затрат при простом

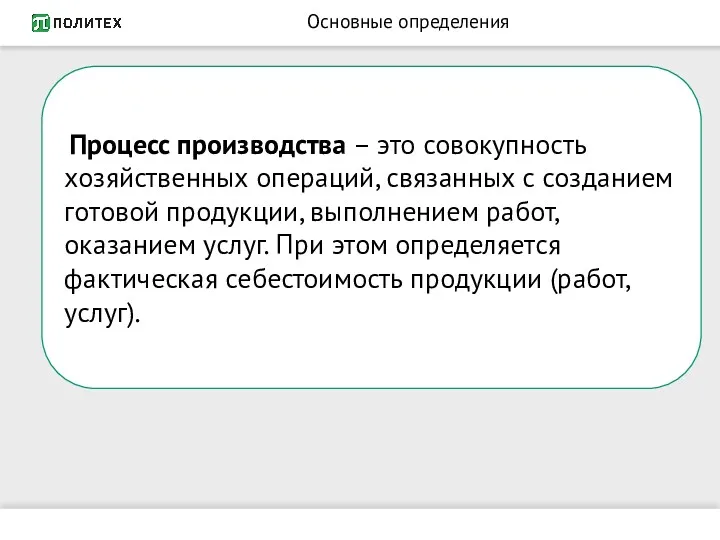

Основные определения

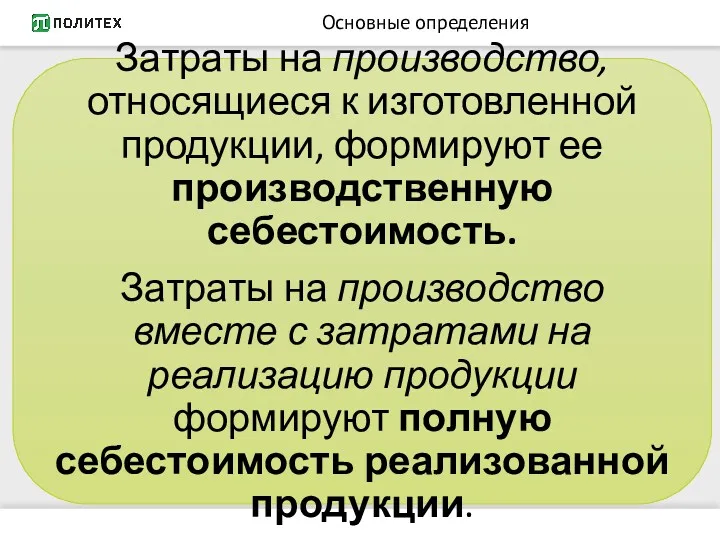

Процесс производства – это совокупность хозяйственных операций, связанных с созданием

Основные определения

Процесс производства – это совокупность хозяйственных операций, связанных с созданием

Основные определения

Основные определения

Основные определения

Основные определения

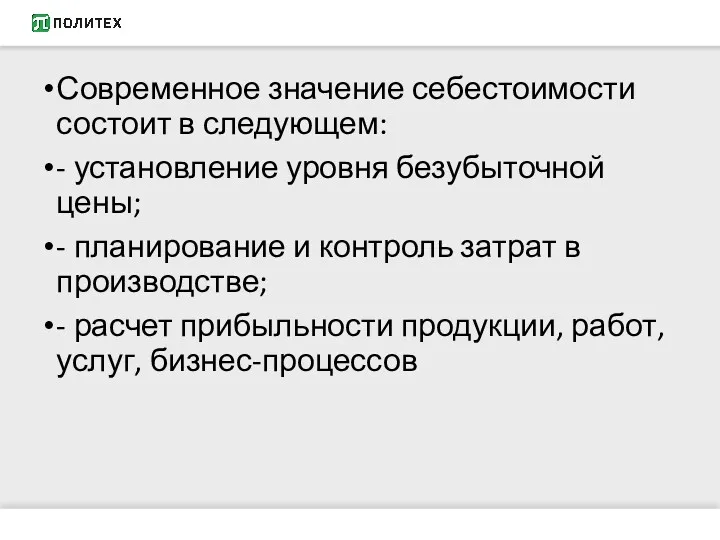

Современное значение себестоимости состоит в следующем:

- установление уровня безубыточной цены;

- планирование

Современное значение себестоимости состоит в следующем:

- установление уровня безубыточной цены;

- планирование

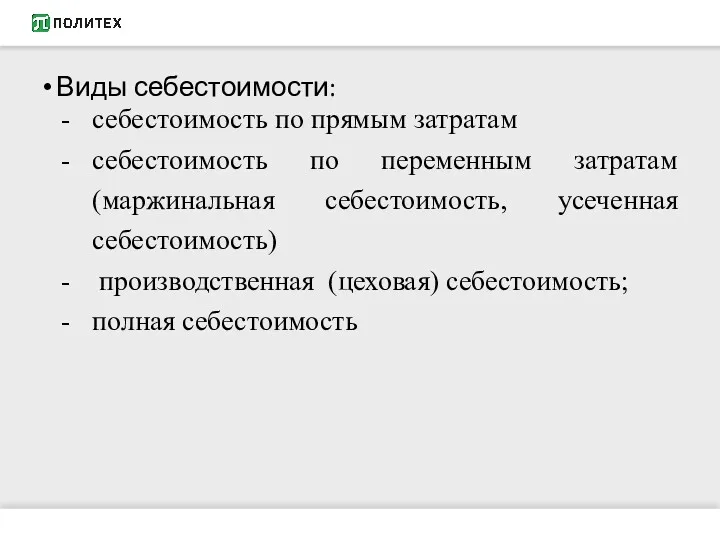

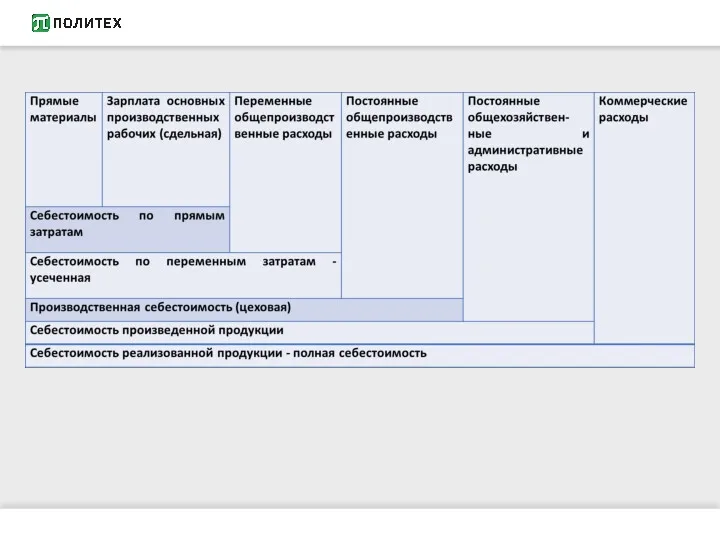

Виды себестоимости:

себестоимость по прямым затратам

себестоимость по переменным затратам (маржинальная себестоимость,

Виды себестоимости:

себестоимость по прямым затратам

себестоимость по переменным затратам (маржинальная себестоимость,

Основные определения

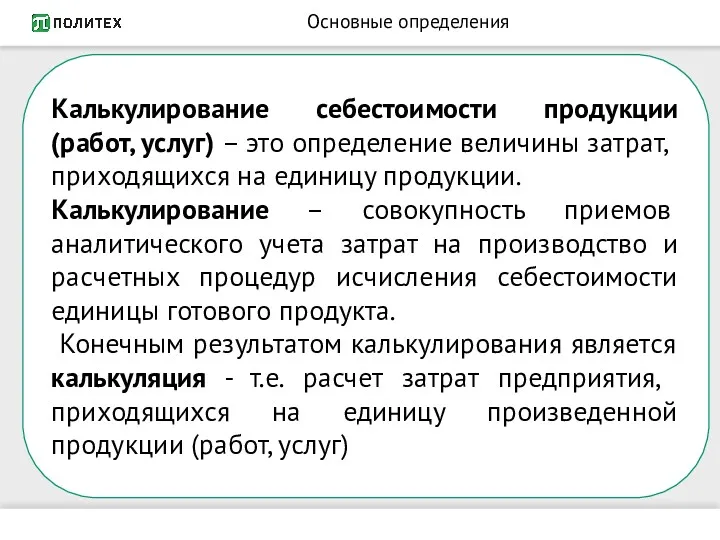

Калькулирование себестоимости продукции (работ, услуг) – это определение величины затрат,

Основные определения

Калькулирование себестоимости продукции (работ, услуг) – это определение величины затрат,

Калькуляция себестоимости имеет цель определить, в каком размере издержки производства входят

Калькуляция себестоимости имеет цель определить, в каком размере издержки производства входят

Основные определения

Основные определения

Классификация затрат

Классификация затрат

Классификация затрат

Классификация затрат

Учет затрат

Учет затрат

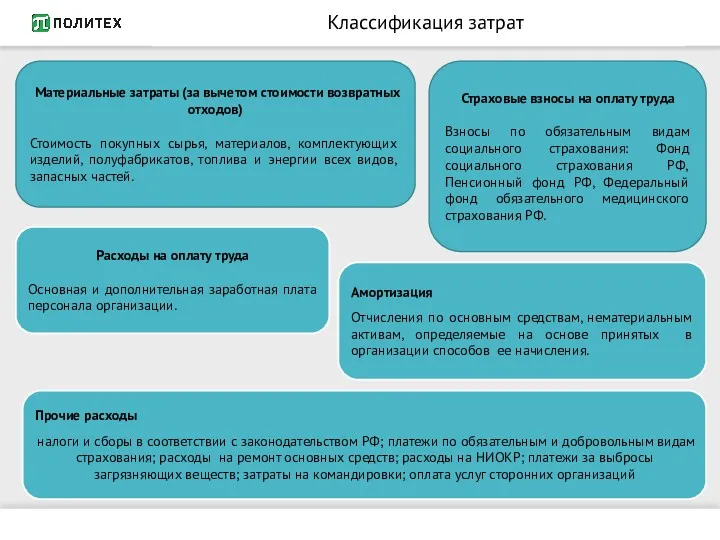

Классификация затрат

Материальные затраты (за вычетом стоимости возвратных отходов)

Стоимость покупных сырья,

Классификация затрат

Материальные затраты (за вычетом стоимости возвратных отходов)

Стоимость покупных сырья,

Учет затрат

Учет затрат

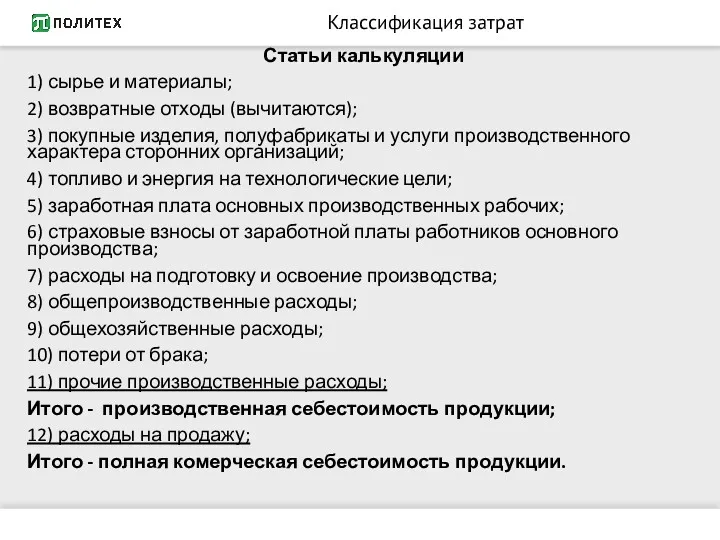

Классификация затрат

Статьи калькуляции

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия,

Классификация затрат

Статьи калькуляции

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия,

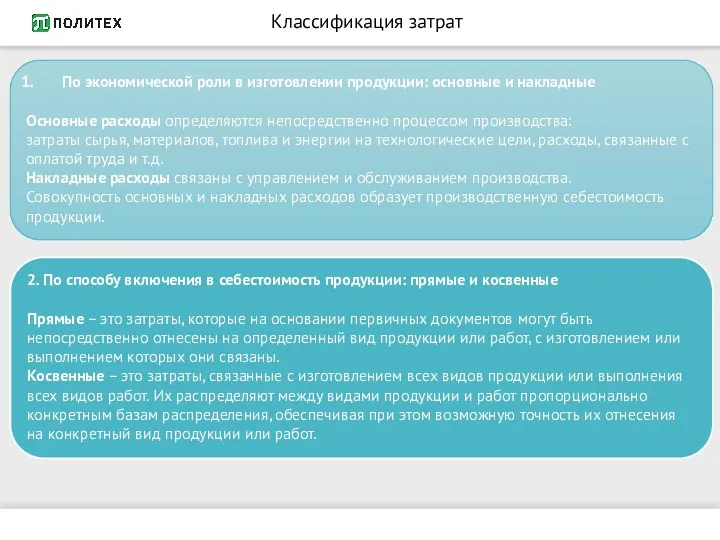

Классификация затрат

По экономической роли в изготовлении продукции: основные и накладные

Основные расходы

Классификация затрат

По экономической роли в изготовлении продукции: основные и накладные

Основные расходы

Учет затрат

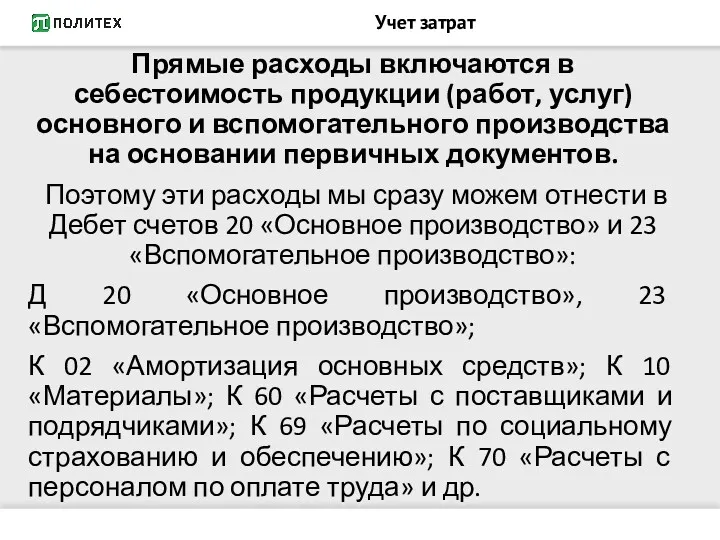

Прямые расходы включаются в себестоимость продукции (работ, услуг) основного и

Учет затрат

Прямые расходы включаются в себестоимость продукции (работ, услуг) основного и

Учет затрат

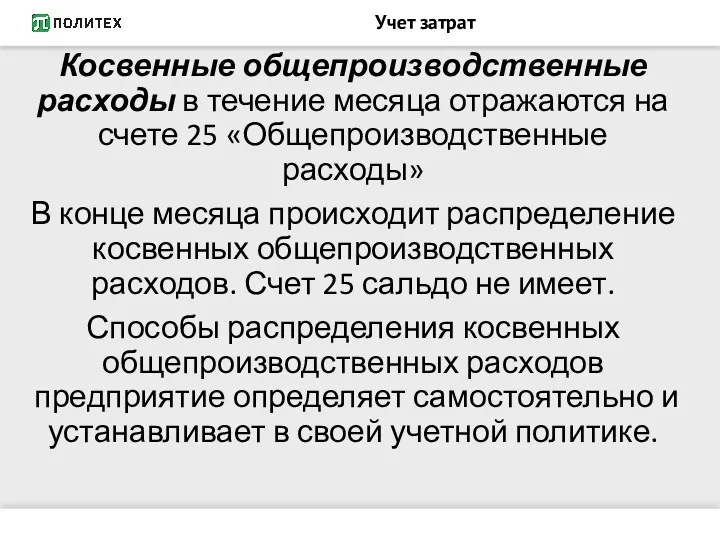

Косвенные общепроизводственные расходы в течение месяца отражаются на счете 25

Учет затрат

Косвенные общепроизводственные расходы в течение месяца отражаются на счете 25

Учет затрат

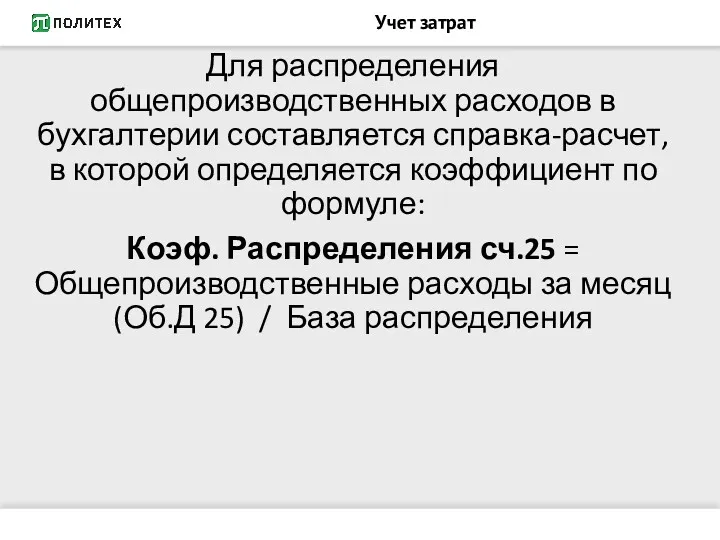

Для распределения общепроизводственных расходов в бухгалтерии составляется справка-расчет, в которой

Учет затрат

Для распределения общепроизводственных расходов в бухгалтерии составляется справка-расчет, в которой

Учет затрат

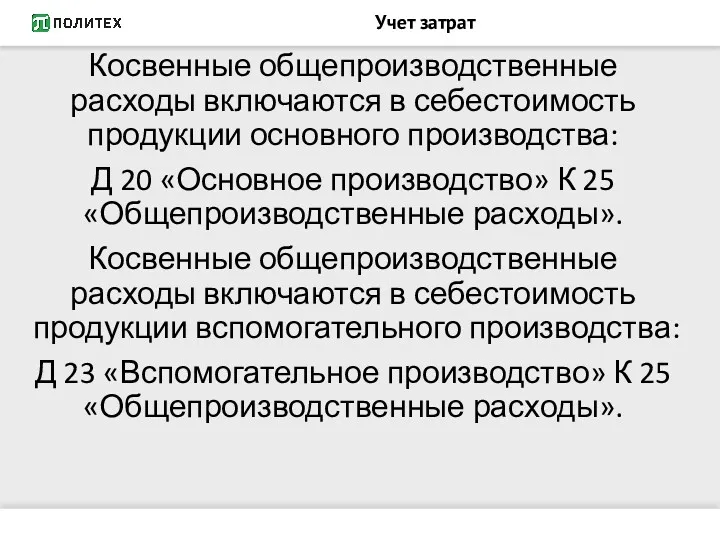

Косвенные общепроизводственные расходы включаются в себестоимость продукции основного производства:

Д 20

Учет затрат

Косвенные общепроизводственные расходы включаются в себестоимость продукции основного производства:

Д 20

Учет затрат

Учет затрат

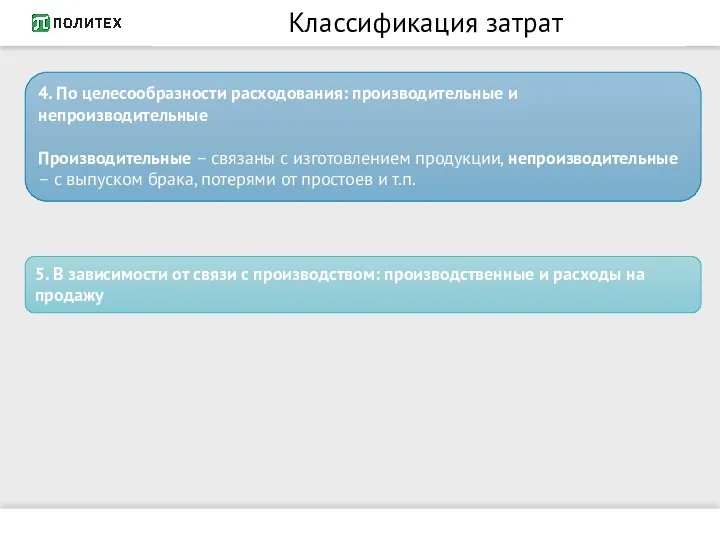

Классификация затрат

4. По целесообразности расходования: производительные и непроизводительные

Производительные – связаны с

Классификация затрат

4. По целесообразности расходования: производительные и непроизводительные

Производительные – связаны с

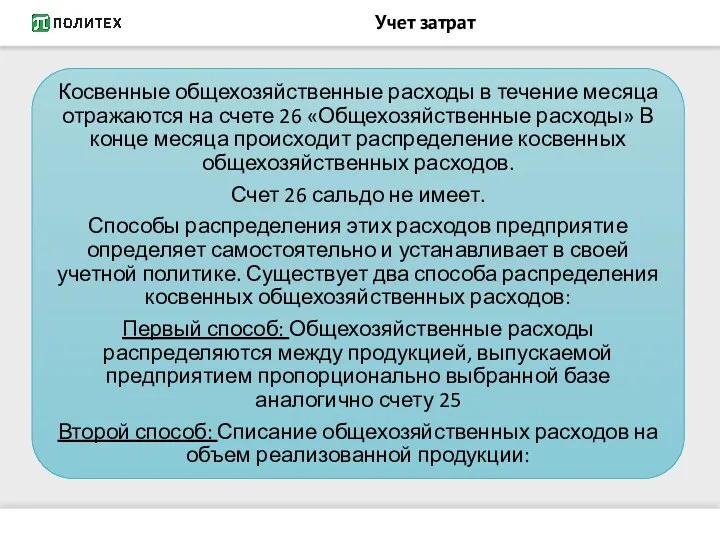

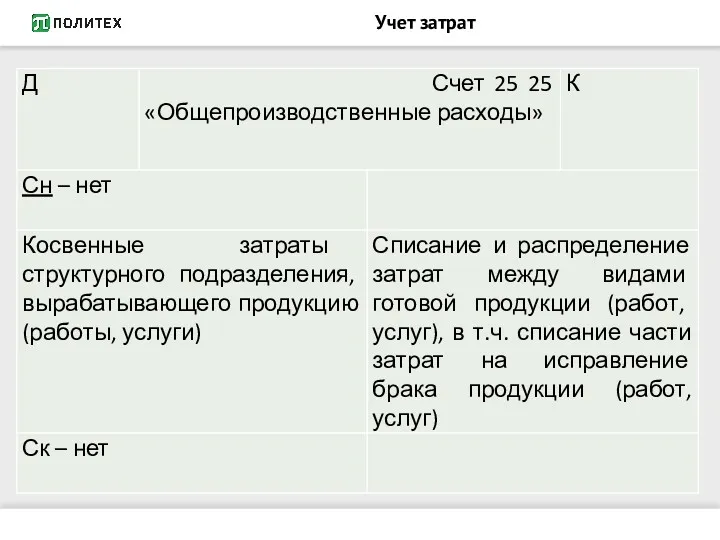

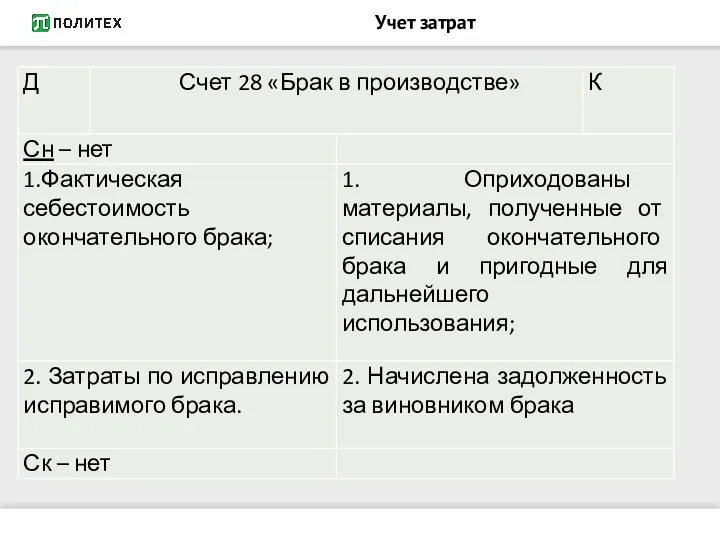

Учет затрат

Учет затрат

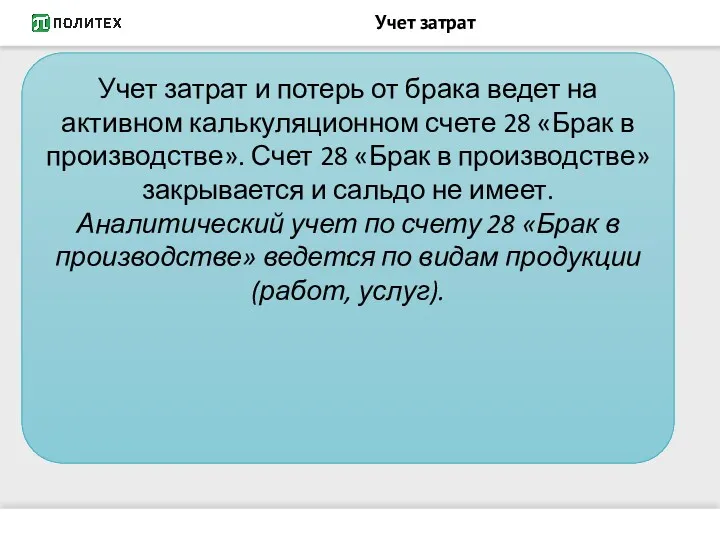

Учет затрат

Учет затрат и потерь от брака ведет на активном калькуляционном

Учет затрат

Учет затрат и потерь от брака ведет на активном калькуляционном

Классификация затрат по поведению

Классификация затрат по поведению

- постоянные

- переменные

- смешанные

Классификация затрат по поведению

Классификация затрат по поведению

- постоянные

- переменные

- смешанные

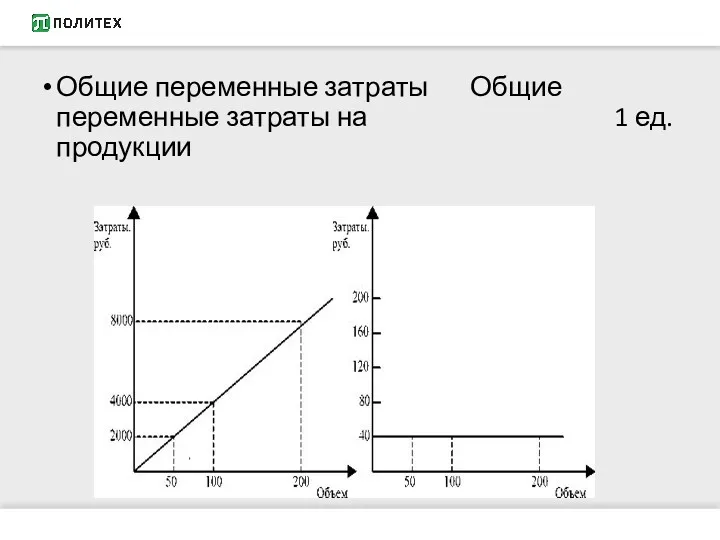

Общие переменные затраты Общие переменные затраты на 1 ед. продукции

Общие переменные затраты Общие переменные затраты на 1 ед. продукции

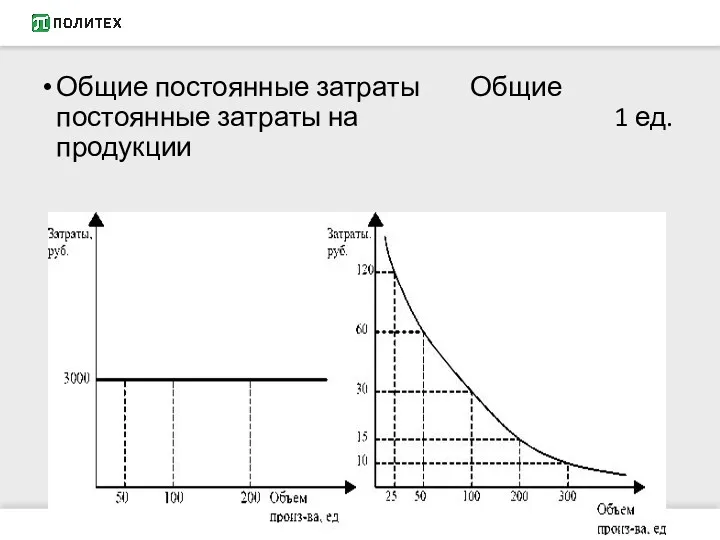

Общие постоянные затраты Общие постоянные затраты на 1 ед. продукции

Общие постоянные затраты Общие постоянные затраты на 1 ед. продукции

Учет затрат

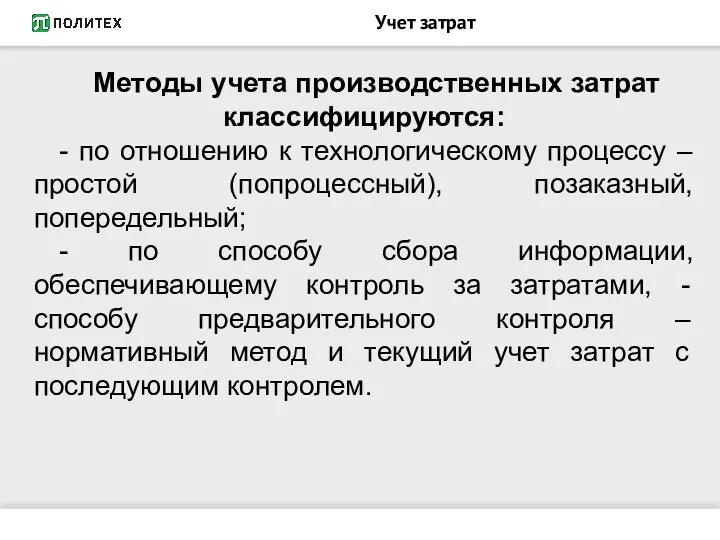

Методы учета производственных затрат классифицируются:

- по отношению к технологическому процессу

Учет затрат

Методы учета производственных затрат классифицируются:

- по отношению к технологическому процессу

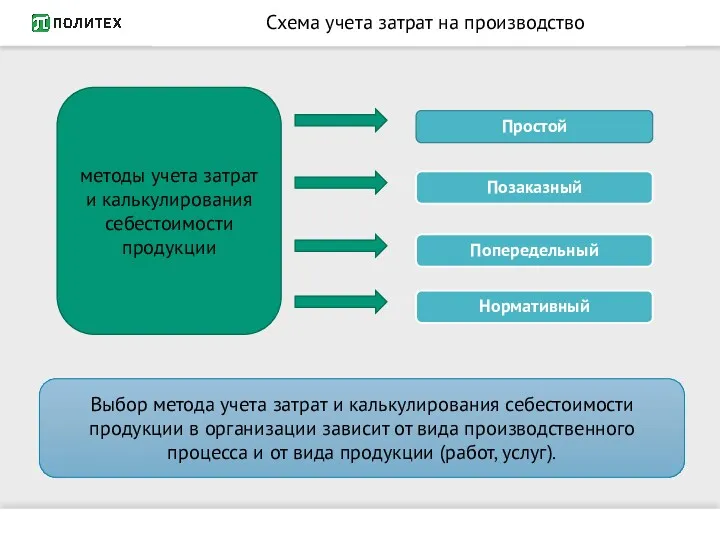

Схема учета затрат на производство

Простой

Позаказный

Попередельный

Нормативный

методы учета затрат и калькулирования себестоимости продукции

Выбор

Схема учета затрат на производство

Простой

Позаказный

Попередельный

Нормативный

методы учета затрат и калькулирования себестоимости продукции

Выбор

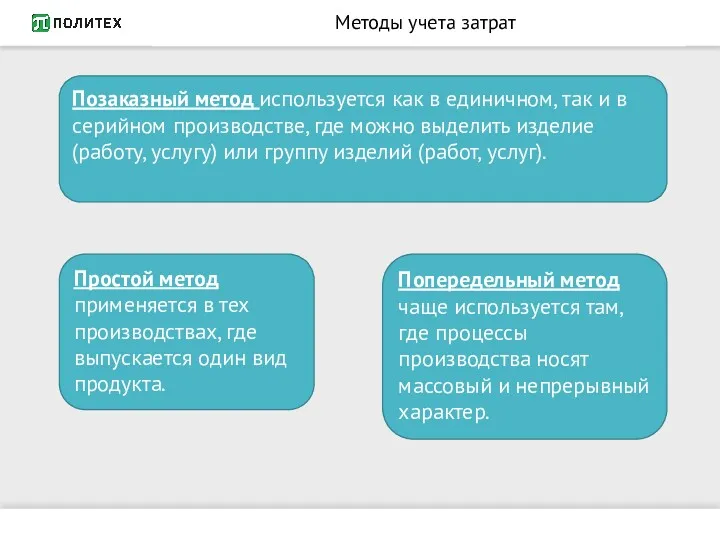

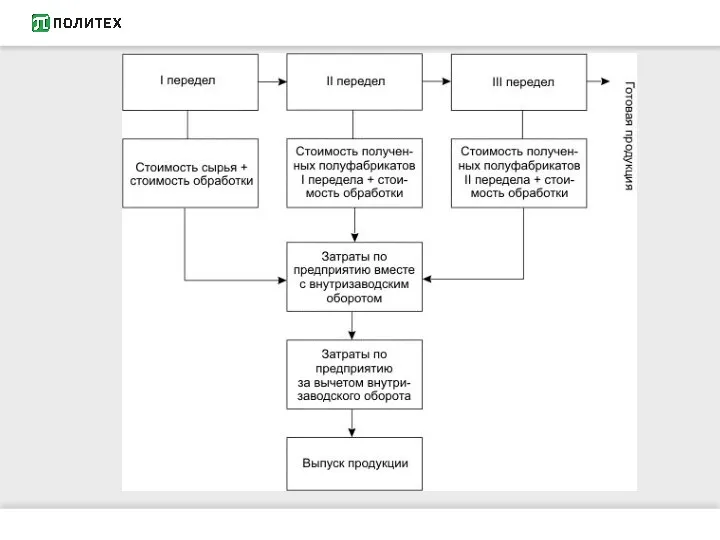

Методы учета затрат

Попередельный метод чаще используется там, где процессы производства носят

Методы учета затрат

Попередельный метод чаще используется там, где процессы производства носят

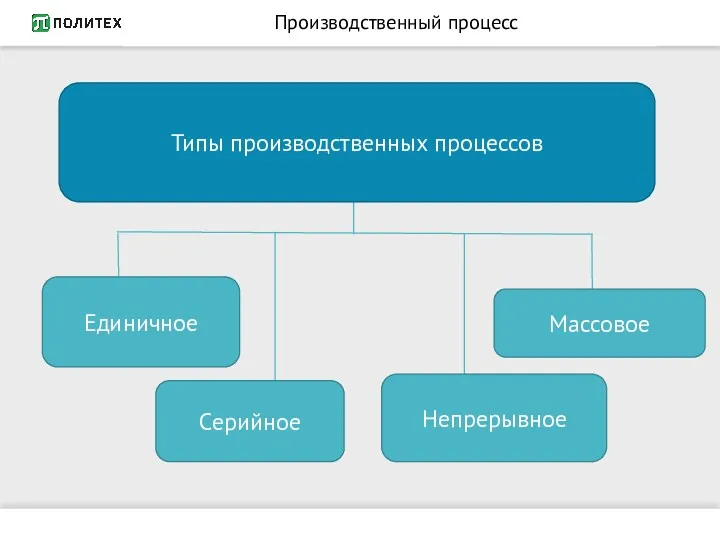

Производственный процесс

Типы производственных процессов

Единичное

Серийное

Непрерывное

Массовое

Производственный процесс

Типы производственных процессов

Единичное

Серийное

Непрерывное

Массовое

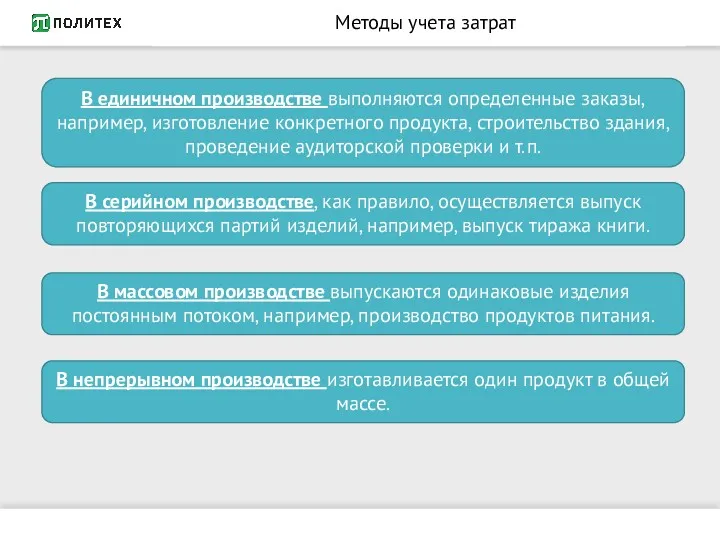

Методы учета затрат

В единичном производстве выполняются определенные заказы, например, изготовление конкретного

Методы учета затрат

В единичном производстве выполняются определенные заказы, например, изготовление конкретного

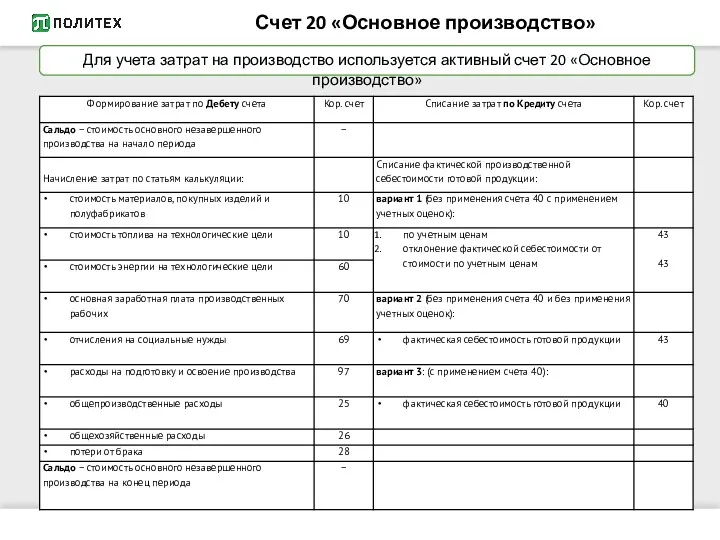

Счет 20 «Основное производство»

Для учета затрат на производство используется активный счет

Счет 20 «Основное производство»

Для учета затрат на производство используется активный счет

Учет затрат

Учет затрат

Учет затрат

Учет затрат

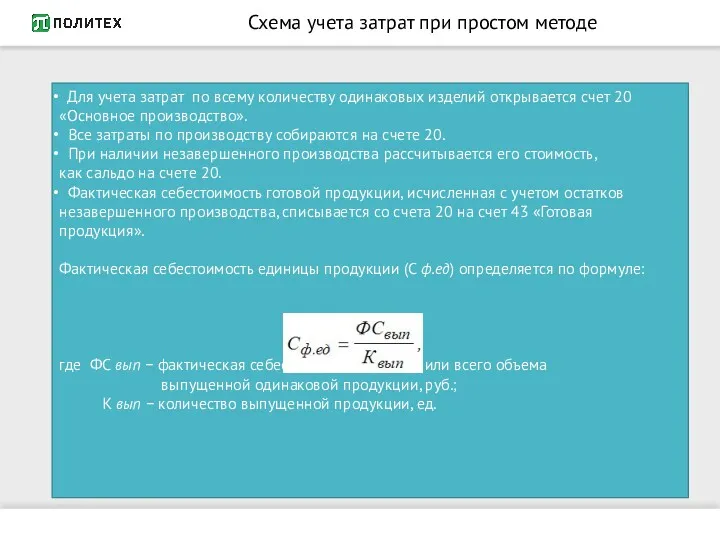

Схема учета затрат при простом методе

Для учета затрат по всему

Схема учета затрат при простом методе

Для учета затрат по всему

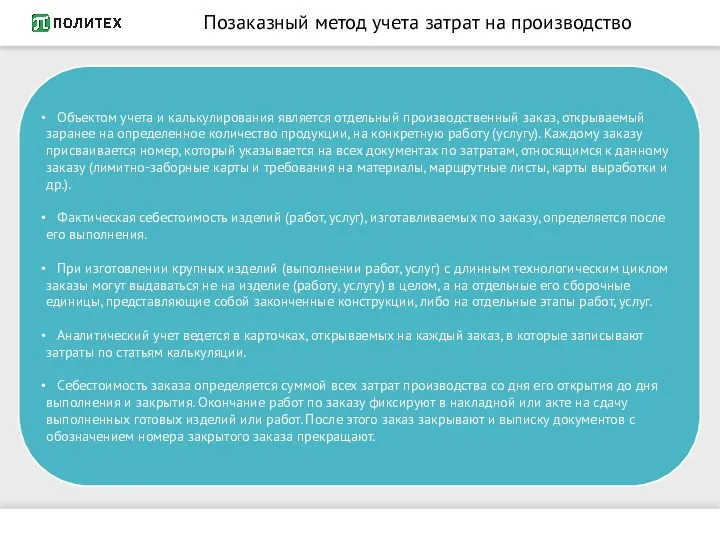

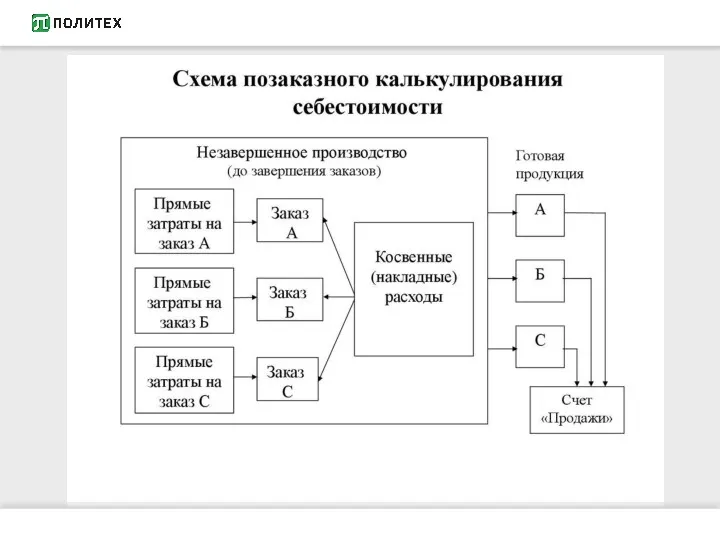

Позаказный метод учета затрат на производство

Объектом учета и калькулирования является

Позаказный метод учета затрат на производство

Объектом учета и калькулирования является

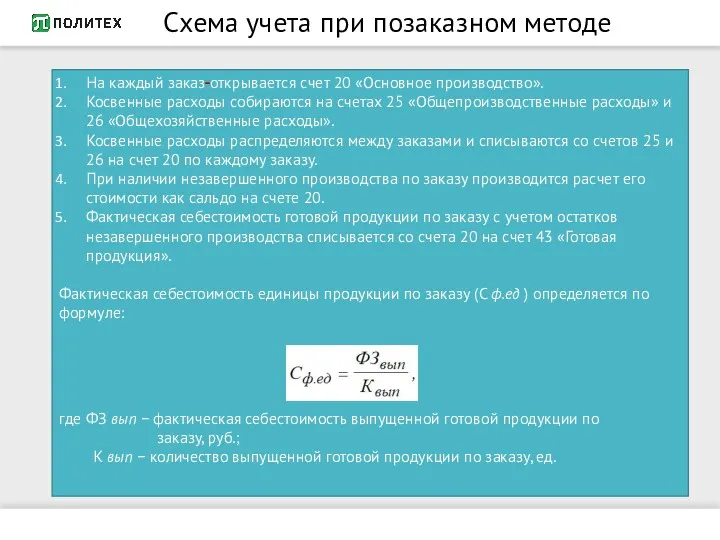

Схема учета при позаказном методе

На каждый заказ открывается счет 20 «Основное

Схема учета при позаказном методе

На каждый заказ открывается счет 20 «Основное

Учет затрат

Незавершенным производством называется продукция, не прошедшая всех стадий производственного процесса,

Учет затрат

Незавершенным производством называется продукция, не прошедшая всех стадий производственного процесса,

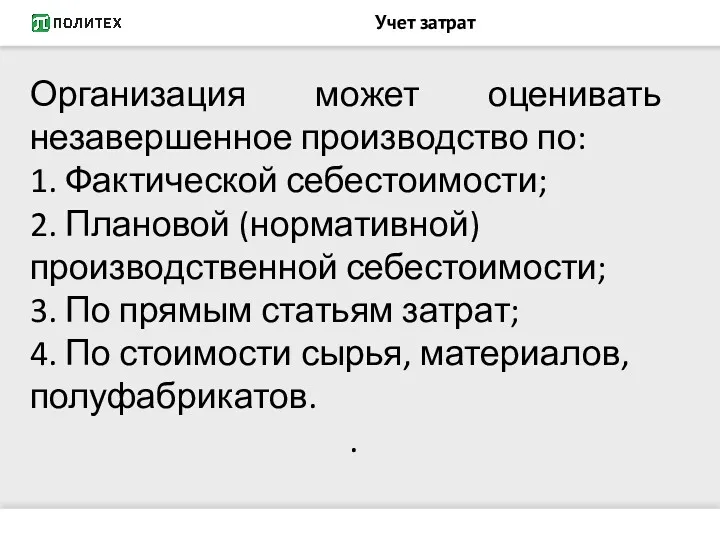

Учет затрат

Организация может оценивать незавершенное производство по:

1. Фактической себестоимости;

2. Плановой (нормативной)

Учет затрат

Организация может оценивать незавершенное производство по:

1. Фактической себестоимости;

2. Плановой (нормативной)

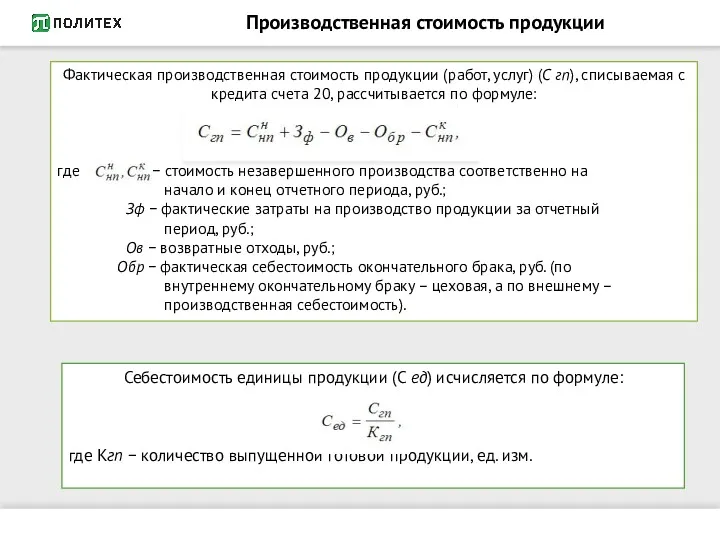

Производственная стоимость продукции

Фактическая производственная стоимость продукции (работ, услуг) (С гп), списываемая

Производственная стоимость продукции

Фактическая производственная стоимость продукции (работ, услуг) (С гп), списываемая

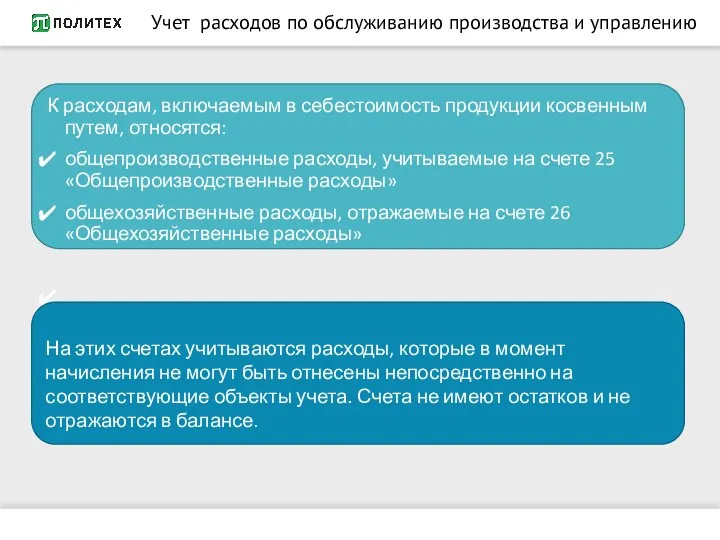

Учет расходов по обслуживанию производства и управлению

К расходам, включаемым в себестоимость

Учет расходов по обслуживанию производства и управлению

К расходам, включаемым в себестоимость

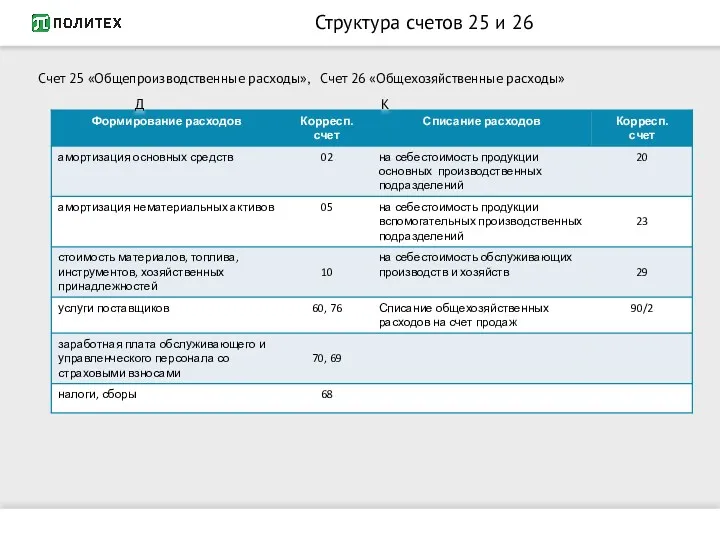

Структура счетов 25 и 26

Счет 25 «Общепроизводственные расходы», Счет 26 «Общехозяйственные

Структура счетов 25 и 26

Счет 25 «Общепроизводственные расходы», Счет 26 «Общехозяйственные

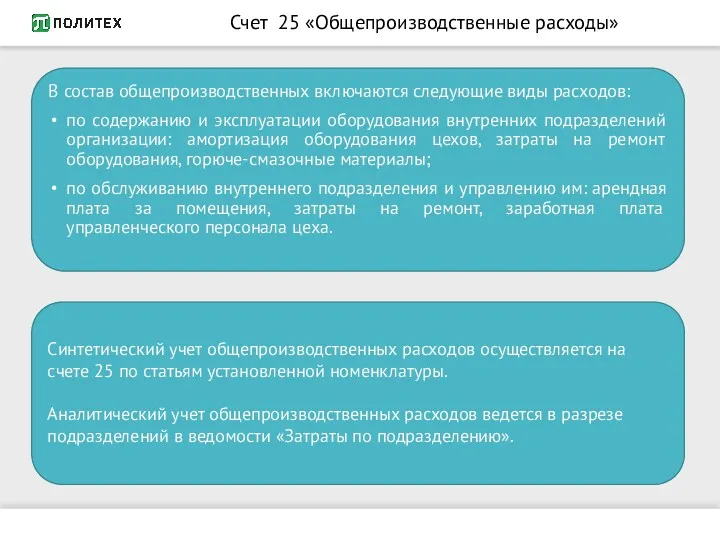

Счет 25 «Общепроизводственные расходы»

В состав общепроизводственных включаются следующие виды расходов:

по содержанию

Счет 25 «Общепроизводственные расходы»

В состав общепроизводственных включаются следующие виды расходов:

по содержанию

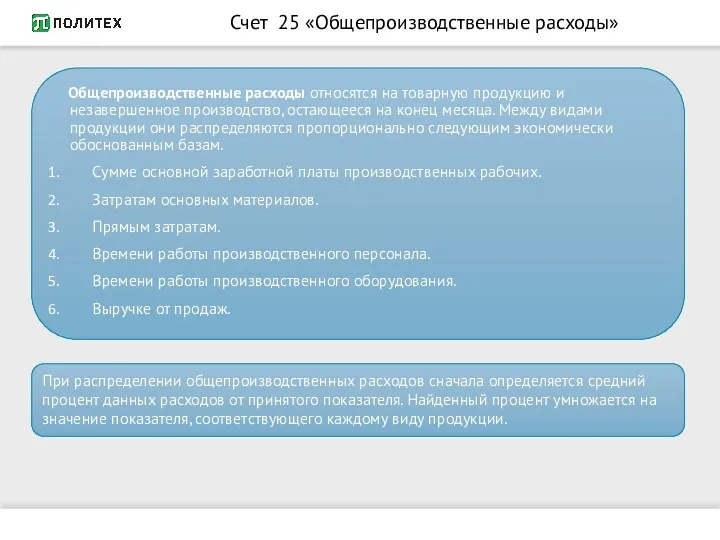

Счет 25 «Общепроизводственные расходы»

Общепроизводственные расходы относятся на товарную продукцию и

Счет 25 «Общепроизводственные расходы»

Общепроизводственные расходы относятся на товарную продукцию и

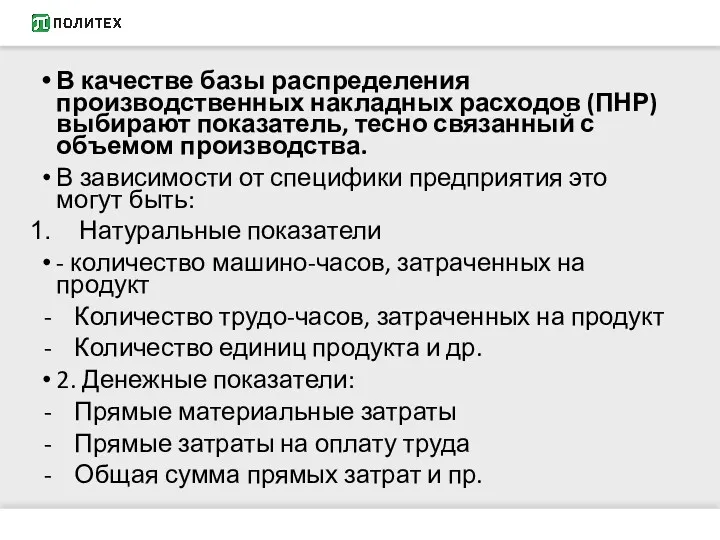

В качестве базы распределения производственных накладных расходов (ПНР) выбирают показатель, тесно

В качестве базы распределения производственных накладных расходов (ПНР) выбирают показатель, тесно

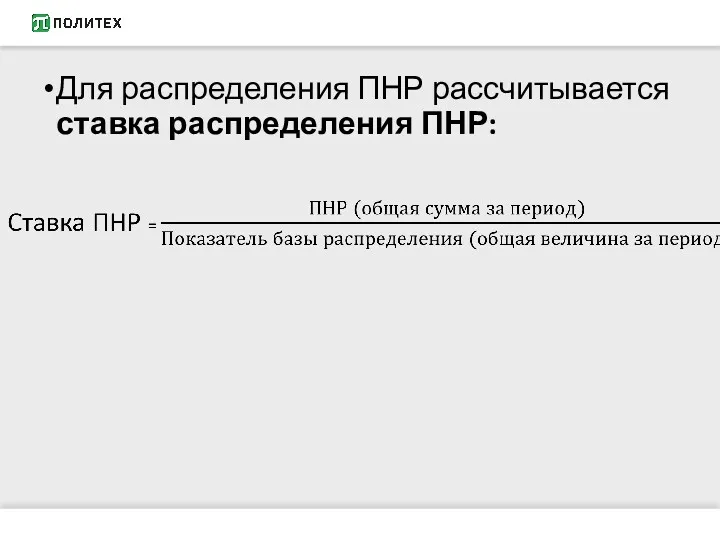

Для распределения ПНР рассчитывается ставка распределения ПНР:

Для распределения ПНР рассчитывается ставка распределения ПНР:

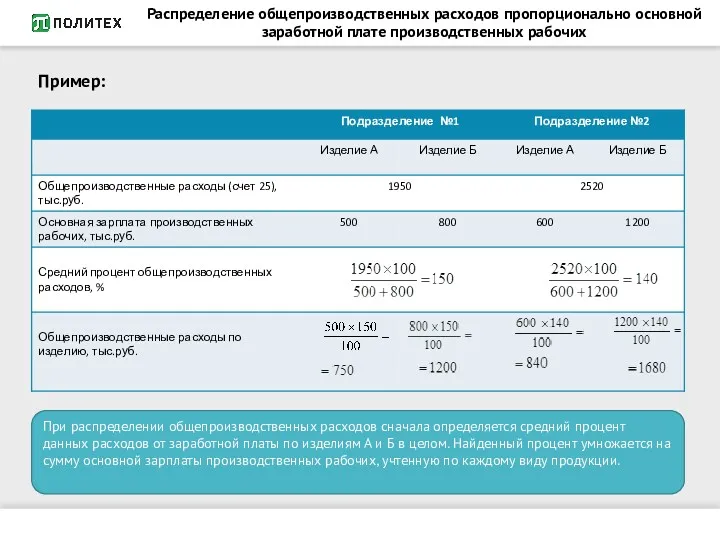

Распределение общепроизводственных расходов пропорционально основной заработной плате производственных рабочих

При распределении общепроизводственных

Распределение общепроизводственных расходов пропорционально основной заработной плате производственных рабочих

При распределении общепроизводственных

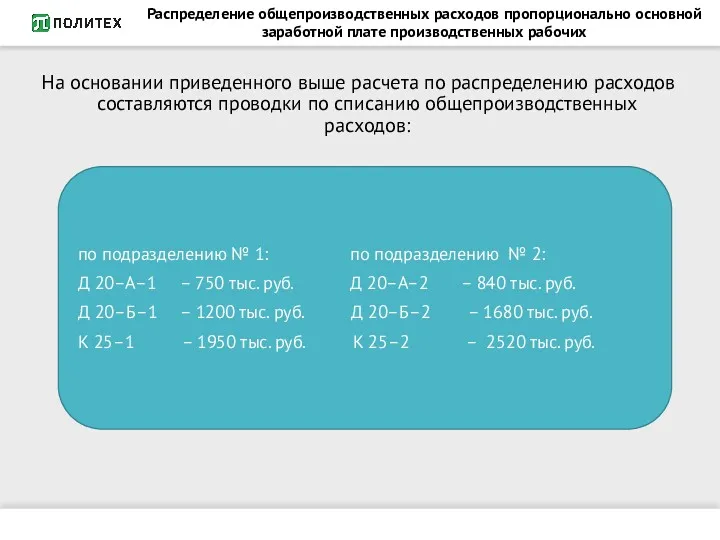

Распределение общепроизводственных расходов пропорционально основной заработной плате производственных рабочих

На основании приведенного

Распределение общепроизводственных расходов пропорционально основной заработной плате производственных рабочих

На основании приведенного

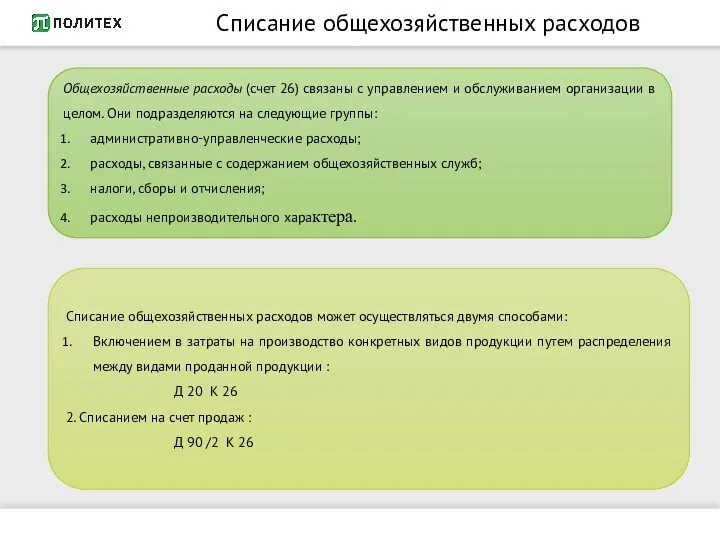

Списание общехозяйственных расходов

Общехозяйственные расходы (счет 26) связаны с управлением и обслуживанием

Списание общехозяйственных расходов

Общехозяйственные расходы (счет 26) связаны с управлением и обслуживанием

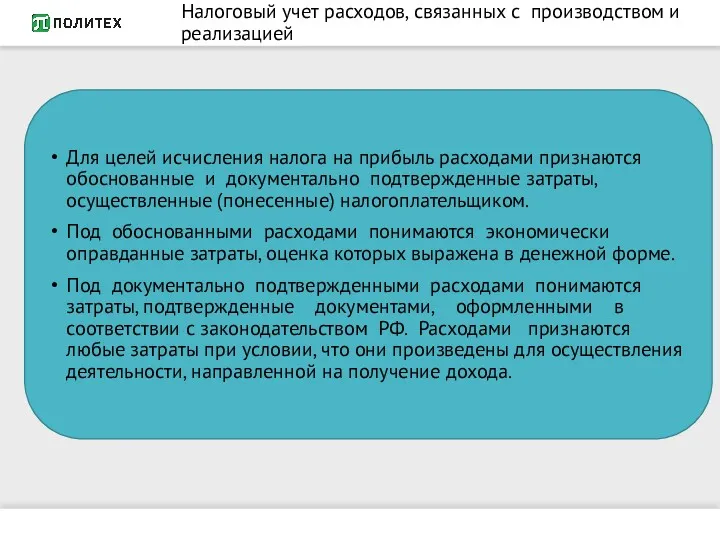

Налоговый учет расходов, связанных с производством и реализацией

Для целей исчисления налога

Налоговый учет расходов, связанных с производством и реализацией

Для целей исчисления налога

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом)

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом)

презентация по ОРКСЭ 4 класс

презентация по ОРКСЭ 4 класс Викторина Своя игра

Викторина Своя игра Информационно-практическое занятие для педагогов ДОУ. Презентация. Взаимодействие педагогов дошкольного учреждения с семьей

Информационно-практическое занятие для педагогов ДОУ. Презентация. Взаимодействие педагогов дошкольного учреждения с семьей Животноводство России

Животноводство России Проект урока. Тема Машиностроение мира

Проект урока. Тема Машиностроение мира Порядок слов в английском предложении

Порядок слов в английском предложении Колокол милосердия

Колокол милосердия ЕГЭ на 100 баллов или 100% студент

ЕГЭ на 100 баллов или 100% студент Дитерс Рамс. 10 принципов хорошего дизайна

Дитерс Рамс. 10 принципов хорошего дизайна ИТ поддержки принятия решений (СППР)

ИТ поддержки принятия решений (СППР) Требования к личности воспитателя

Требования к личности воспитателя Налоговые последствия оформления первичных учетных документов

Налоговые последствия оформления первичных учетных документов druzhba_etochudo

druzhba_etochudo Презентация к уроку Краски Тихого Дона2 класс

Презентация к уроку Краски Тихого Дона2 класс Гербы городов Сахалинской области. Презентация.

Гербы городов Сахалинской области. Презентация. Неотложная помощь

Неотложная помощь Решение задач по готовым чертежам. Теорема Пифагора

Решение задач по готовым чертежам. Теорема Пифагора Нестандартный подход к формированию географического мышления с применением карт-анаморфоз

Нестандартный подход к формированию географического мышления с применением карт-анаморфоз презентация работа с родителями по фгос

презентация работа с родителями по фгос Танцы народов Кавказа

Танцы народов Кавказа Развитие стран Восточной Европы во второй половине XX – начале XXI в.в

Развитие стран Восточной Европы во второй половине XX – начале XXI в.в Решение неравенств с одной переменной

Решение неравенств с одной переменной Социал-дарвинизм. Формирование социал-дарвинизма

Социал-дарвинизм. Формирование социал-дарвинизма Мир информатики. Ответы, решения, разъяснения к заданиям. (Часть 1)

Мир информатики. Ответы, решения, разъяснения к заданиям. (Часть 1) Проблемы развития малого и среднего предпринимательства в Чувашской Республике

Проблемы развития малого и среднего предпринимательства в Чувашской Республике Подготовительные работы при строительстве земляного полотна

Подготовительные работы при строительстве земляного полотна Презентация к 70 летию со Дня Победы

Презентация к 70 летию со Дня Победы The Empire State Building

The Empire State Building