- Системы налогообложения

Содержание

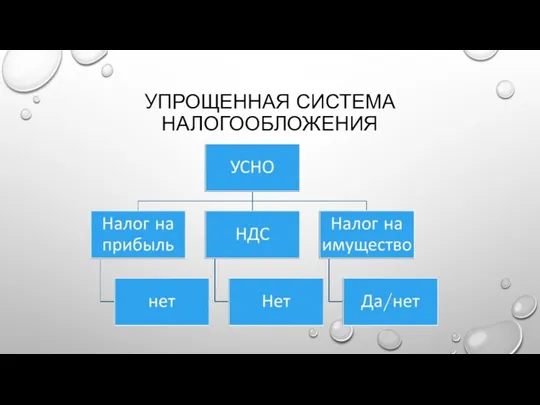

- 2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ОСНОВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

- 3. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ИЛИ УСНО), ПРЕДПОЛАГАЕТ НЕКОТОРЫЕ УПРОЩЕНИЯ В ПРАВИЛАХ РАСЧЕТА НАЛОГОВ ПО

- 4. ОСОБЕННОСТИ УСНО "УПРОЩЕНКА" ПРИМЕНЯЕТСЯ В ДОБРОВОЛЬНОМ ПОРЯДКЕ (П. 1 СТ. 346.11 НК РФ) "УПРОЩЕНКА" ОСВОБОЖДАЕТ НАЛОГОПЛАТЕЛЬЩИКОВ

- 5. КРИТЕРИИ ПРИМЕНЕНИЯ УСНО ДОХОДЫ НЕ ДОЛЖНЫ ПРЕВЫШАТЬ В ГОД ЧИСЛО СОТРУДНИКОВ НЕ ДОЛЖНО ПРЕВЫШАТЬ ЧЕЛОВЕК ДОЛЯ

- 6. НЕ ВПРАВЕ ПРИМЕНЯТЬ УСНО (СТ. 346.12) ОРГАНИЗАЦИИ, ИМЕЮЩИЕ ФИЛИАЛЫ БАНКИ СТРАХОВЩИКИ ЛОМБАРДЫ БЮДЖЕТНЫЕ, КАЗЕННЫЕ ОРГАНИЗАЦИИ МИКРОФИНАНСОВЫЕ

- 7. ПЛАТЕЛЬЩИКИ УСНО (СТ. 346.12) ОРГАНИЗАЦИИ ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

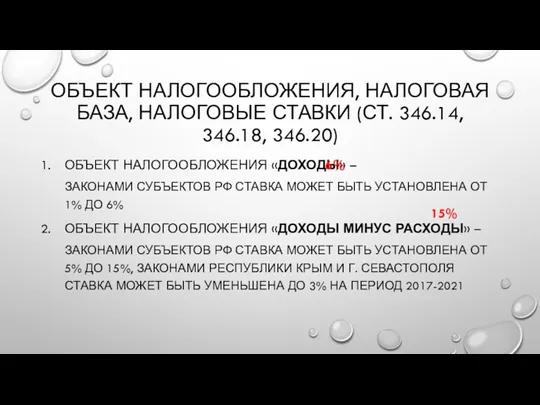

- 8. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА, НАЛОГОВЫЕ СТАВКИ (СТ. 346.14, 346.18, 346.20) ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ «ДОХОДЫ» – ЗАКОНАМИ СУБЪЕКТОВ

- 9. НАЛОГОВЫЕ И ОТЧЕТНЫЕ ПЕРИОДЫ (СТ. 346.19) НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД ОТЧЕТНЫЕ ПЕРИОДЫ – ПЕРВЫЙ КВАРТАЛ,

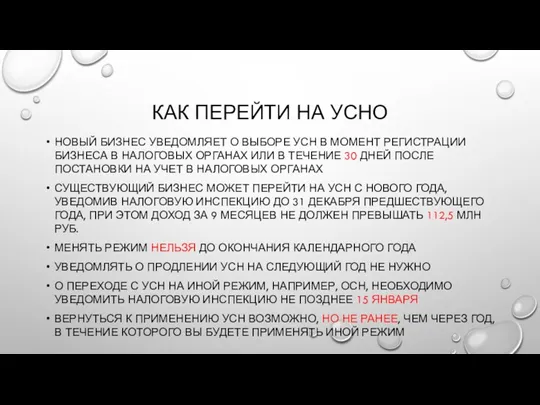

- 10. КАК ПЕРЕЙТИ НА УСНО НОВЫЙ БИЗНЕС УВЕДОМЛЯЕТ О ВЫБОРЕ УСН В МОМЕНТ РЕГИСТРАЦИИ БИЗНЕСА В НАЛОГОВЫХ

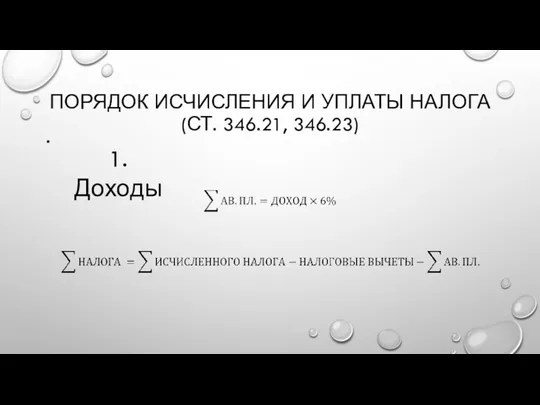

- 11. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА (СТ. 346.21, 346.23) 1. Доходы

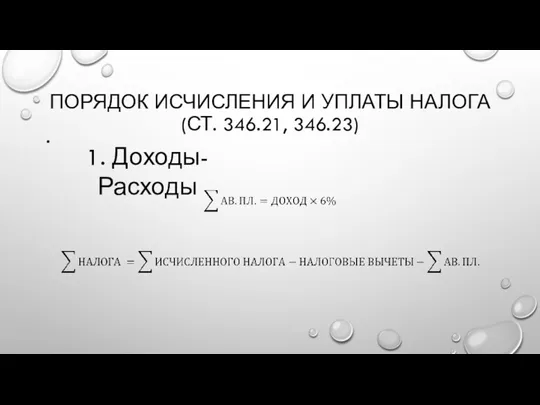

- 12. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА (СТ. 346.21, 346.23) 1. Доходы-Расходы

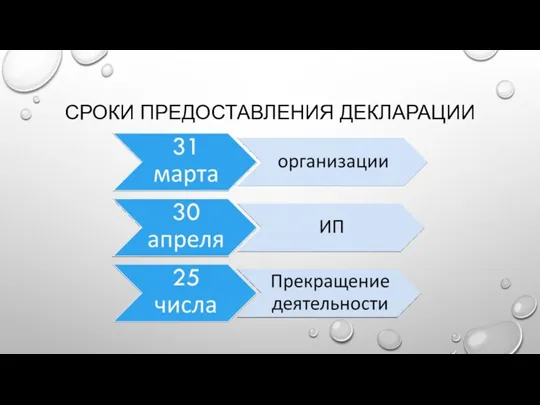

- 13. СРОКИ ПРЕДОСТАВЛЕНИЯ ДЕКЛАРАЦИИ

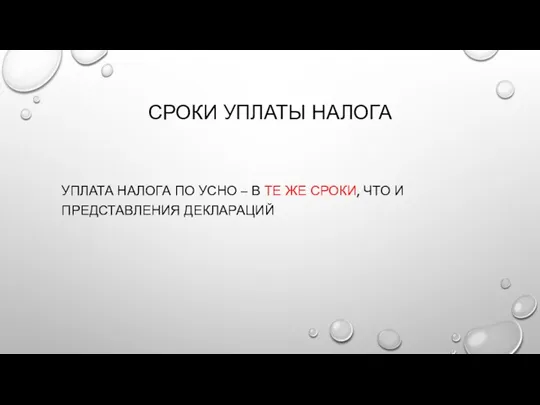

- 14. СРОКИ УПЛАТЫ НАЛОГА УПЛАТА НАЛОГА ПО УСНО – В ТЕ ЖЕ СРОКИ, ЧТО И ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИЙ

- 15. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

- 16. ПРАКТИЧЕСКАЯ РАБОТА «РАСЧЕТ НАЛОГОВОЙ НАГРУЗКИ БИЗНЕСА НА УСНО»

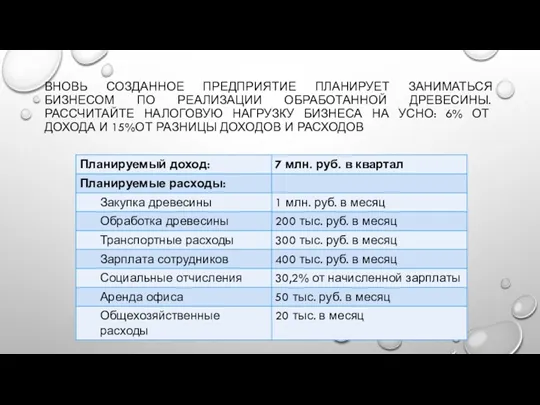

- 17. ВНОВЬ СОЗДАННОЕ ПРЕДПРИЯТИЕ ПЛАНИРУЕТ ЗАНИМАТЬСЯ БИЗНЕСОМ ПО РЕАЛИЗАЦИИ ОБРАБОТАННОЙ ДРЕВЕСИНЫ. РАССЧИТАЙТЕ НАЛОГОВУЮ НАГРУЗКУ БИЗНЕСА НА УСНО:

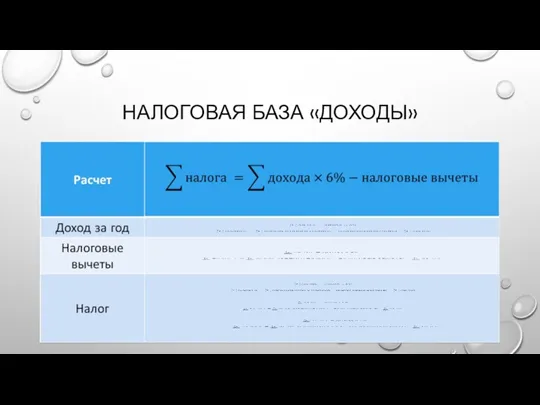

- 18. НАЛОГОВАЯ БАЗА «ДОХОДЫ»

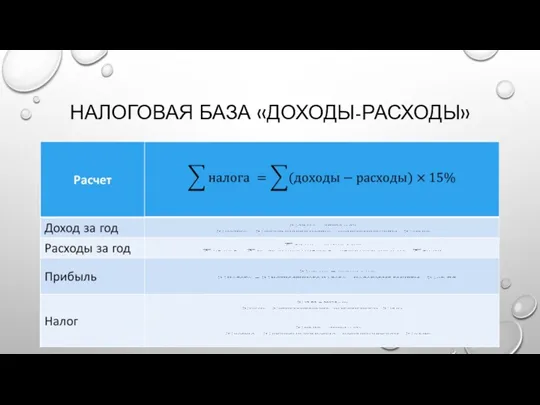

- 19. НАЛОГОВАЯ БАЗА «ДОХОДЫ-РАСХОДЫ»

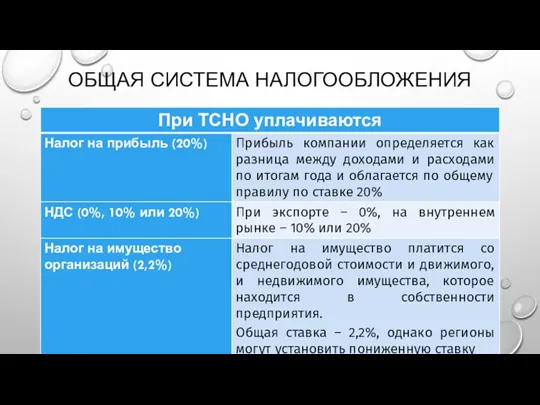

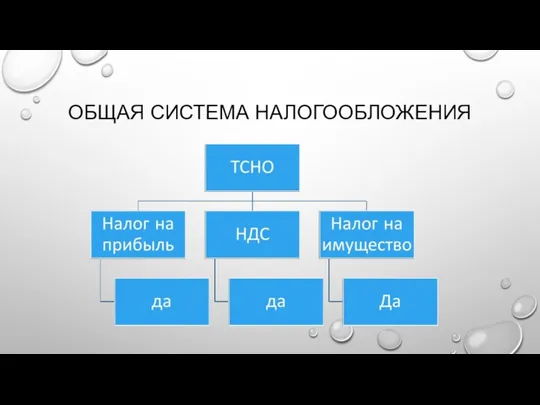

- 20. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

- 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- 22. НАЛОГОПЛАТЕЛЬЩИКИ РОССИЙСКИЕ И ИНОСТРАННЫЕ ОРГАНИЗАЦИИ (АБЗ. 2 П. 2 СТ. 11 НК РФ) ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ (АБЗЦ.

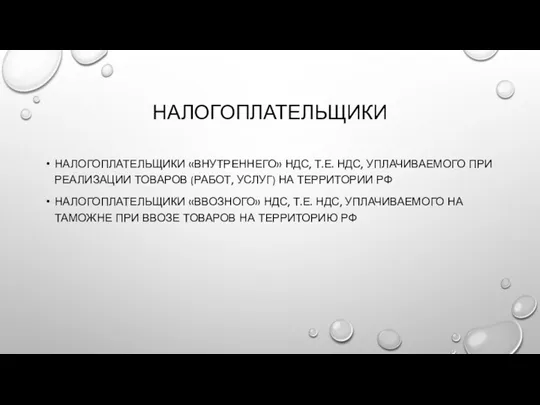

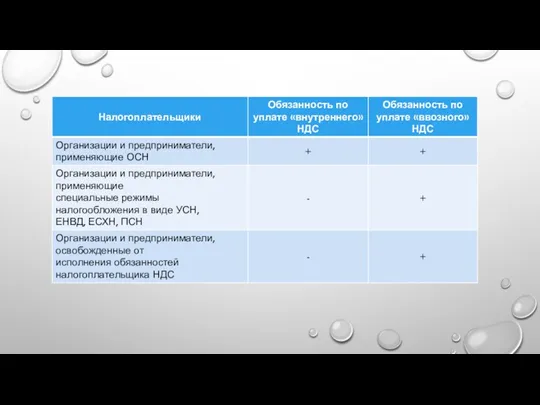

- 23. НАЛОГОПЛАТЕЛЬЩИКИ НАЛОГОПЛАТЕЛЬЩИКИ «ВНУТРЕННЕГО» НДС, Т.Е. НДС, УПЛАЧИВАЕМОГО ПРИ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ) НА ТЕРРИТОРИИ РФ НАЛОГОПЛАТЕЛЬЩИКИ

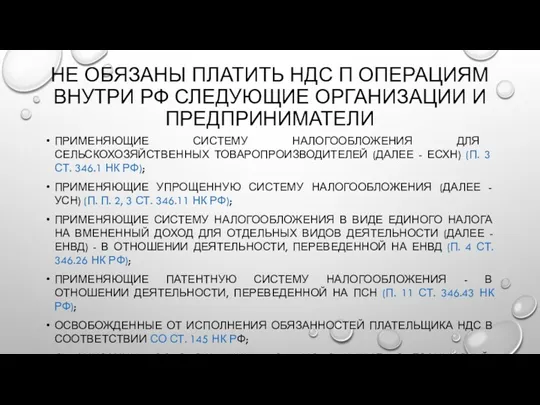

- 24. НЕ ОБЯЗАНЫ ПЛАТИТЬ НДС П ОПЕРАЦИЯМ ВНУТРИ РФ СЛЕДУЮЩИЕ ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ ПРИМЕНЯЮЩИЕ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ДЛЯ

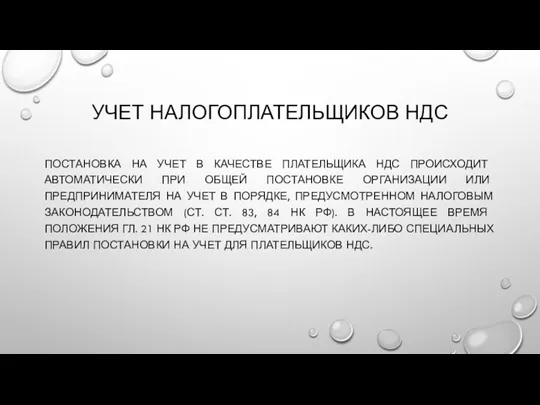

- 26. УЧЕТ НАЛОГОПЛАТЕЛЬЩИКОВ НДС ПОСТАНОВКА НА УЧЕТ В КАЧЕСТВЕ ПЛАТЕЛЬЩИКА НДС ПРОИСХОДИТ АВТОМАТИЧЕСКИ ПРИ ОБЩЕЙ ПОСТАНОВКЕ ОРГАНИЗАЦИИ

- 27. КТО ОСВОБОЖДЕН ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС. КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС

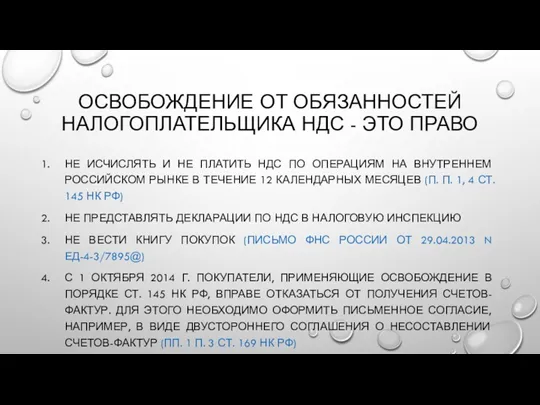

- 28. ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС - ЭТО ПРАВО НЕ ИСЧИСЛЯТЬ И НЕ ПЛАТИТЬ НДС ПО ОПЕРАЦИЯМ

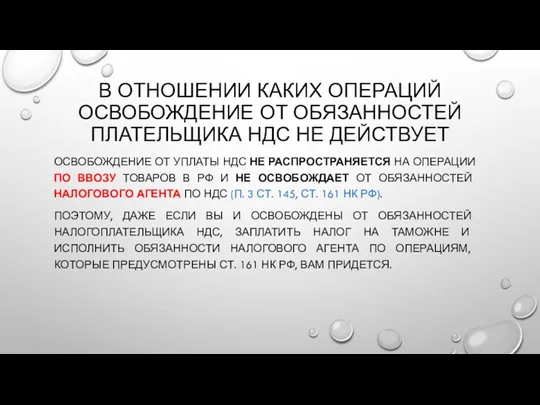

- 29. В ОТНОШЕНИИ КАКИХ ОПЕРАЦИЙ ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКА НДС НЕ ДЕЙСТВУЕТ ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ НДС НЕ

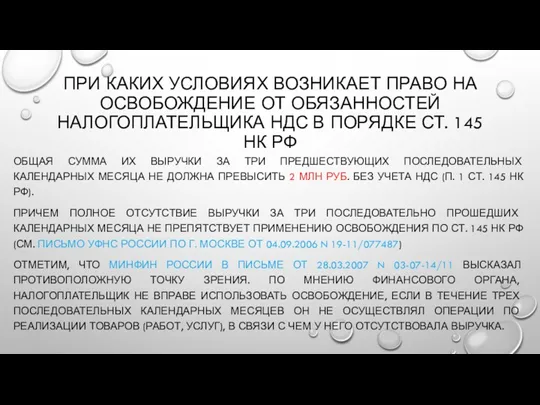

- 30. ПРИ КАКИХ УСЛОВИЯХ ВОЗНИКАЕТ ПРАВО НА ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС В ПОРЯДКЕ СТ. 145 НК

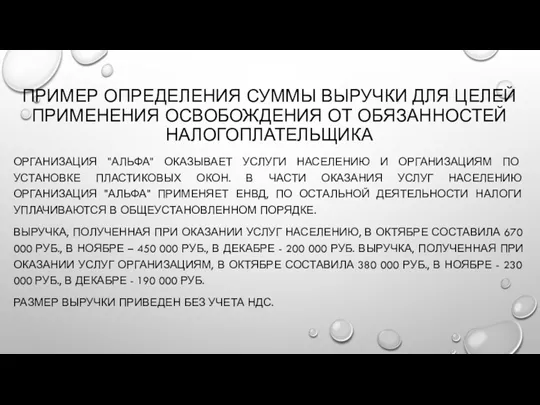

- 31. ПРИМЕР ОПРЕДЕЛЕНИЯ СУММЫ ВЫРУЧКИ ДЛЯ ЦЕЛЕЙ ПРИМЕНЕНИЯ ОСВОБОЖДЕНИЯ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА ОРГАНИЗАЦИЯ "АЛЬФА" ОКАЗЫВАЕТ УСЛУГИ НАСЕЛЕНИЮ

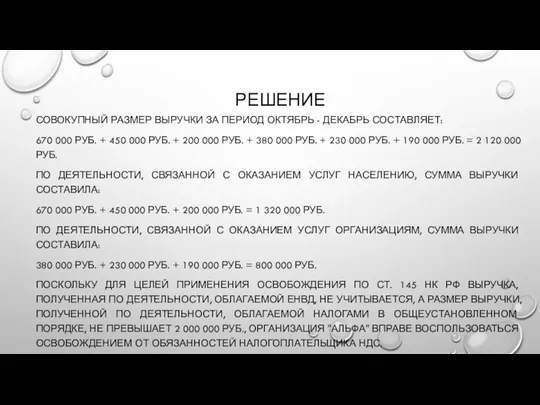

- 32. РЕШЕНИЕ СОВОКУПНЫЙ РАЗМЕР ВЫРУЧКИ ЗА ПЕРИОД ОКТЯБРЬ - ДЕКАБРЬ СОСТАВЛЯЕТ: 670 000 РУБ. + 450 000

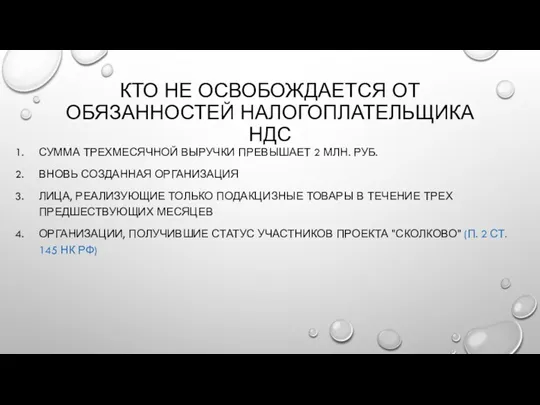

- 33. КТО НЕ ОСВОБОЖДАЕТСЯ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС СУММА ТРЕХМЕСЯЧНОЙ ВЫРУЧКИ ПРЕВЫШАЕТ 2 МЛН. РУБ. ВНОВЬ СОЗДАННАЯ

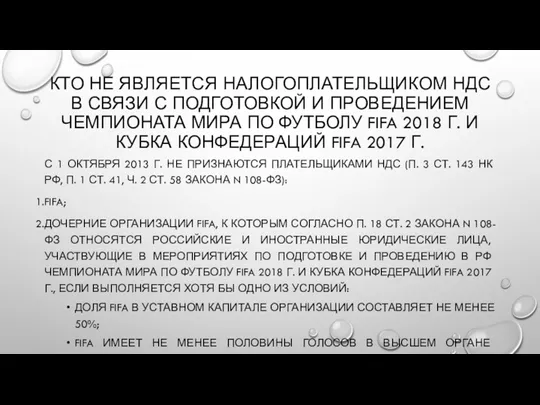

- 34. КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС В СВЯЗИ С ПОДГОТОВКОЙ И ПРОВЕДЕНИЕМ ЧЕМПИОНАТА МИРА ПО ФУТБОЛУ FIFA

- 35. ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС ДЛЯ ОРГАНИЗАЦИЙ - УЧАСТНИКОВ ПРОЕКТА "ИННОВАЦИОННЫЙ ЦЕНТР "СКОЛКОВО" ОРГАНИЗАЦИИ, КОТОРЫЕ ПОЛУЧИЛИ

- 36. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ) И ПЕРЕДАЧА ИМУЩЕСТВЕННЫХ ПРАВ НА ТЕРРИТОРИИ РФ (ПП. 1 П.

- 37. КАКИЕ ОПЕРАЦИИ ОСВОБОЖДАЮТСЯ ОТ НДС. ЛЬГОТЫ ПЕРЕЧЕНЬ ОПЕРАЦИЙ, НЕ ОБЛАГАЕМЫХ НДС (ОСВОБОЖДАЕМЫХ ОТ НАЛОГООБЛОЖЕНИЯ), ЯВЛЯЕТСЯ ЗАКРЫТЫМ

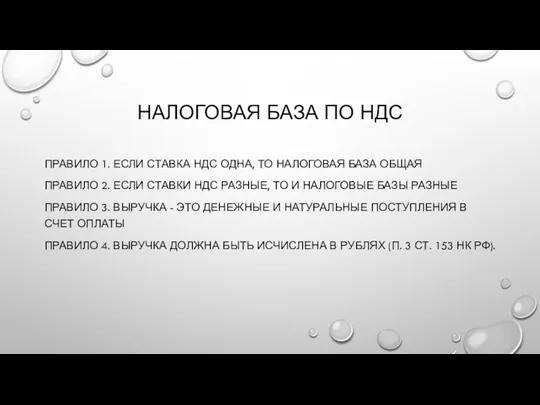

- 38. НАЛОГОВАЯ БАЗА ПО НДС ПО ОБЩЕМУ ПРАВИЛУ НАЛОГОВАЯ БАЗА ПО НДС - ЭТО СТОИМОСТНАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА

- 39. НАЛОГОВАЯ БАЗА ПО НДС ПРАВИЛО 1. ЕСЛИ СТАВКА НДС ОДНА, ТО НАЛОГОВАЯ БАЗА ОБЩАЯ ПРАВИЛО 2.

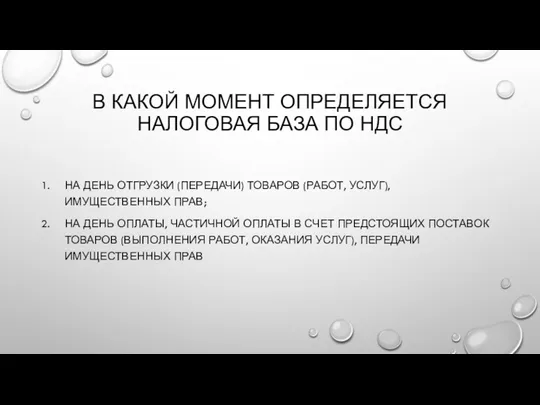

- 40. В КАКОЙ МОМЕНТ ОПРЕДЕЛЯЕТСЯ НАЛОГОВАЯ БАЗА ПО НДС НА ДЕНЬ ОТГРУЗКИ (ПЕРЕДАЧИ) ТОВАРОВ (РАБОТ, УСЛУГ), ИМУЩЕСТВЕННЫХ

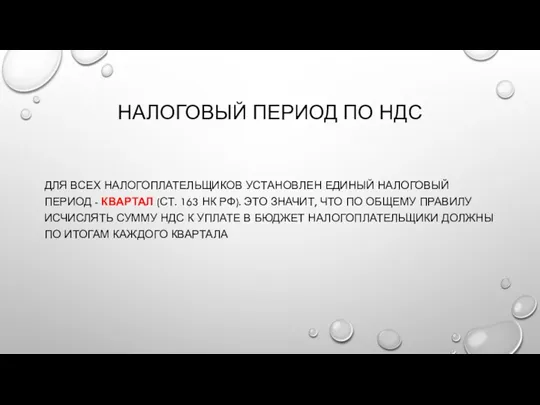

- 41. НАЛОГОВЫЙ ПЕРИОД ПО НДС ДЛЯ ВСЕХ НАЛОГОПЛАТЕЛЬЩИКОВ УСТАНОВЛЕН ЕДИНЫЙ НАЛОГОВЫЙ ПЕРИОД - КВАРТАЛ (СТ. 163 НК

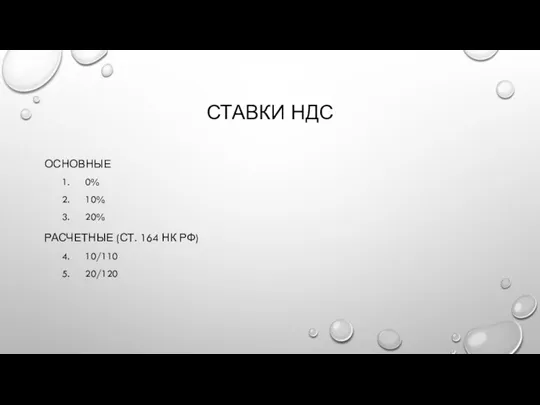

- 42. СТАВКИ НДС ОСНОВНЫЕ 0% 10% 20% РАСЧЕТНЫЕ (СТ. 164 НК РФ) 10/110 20/120

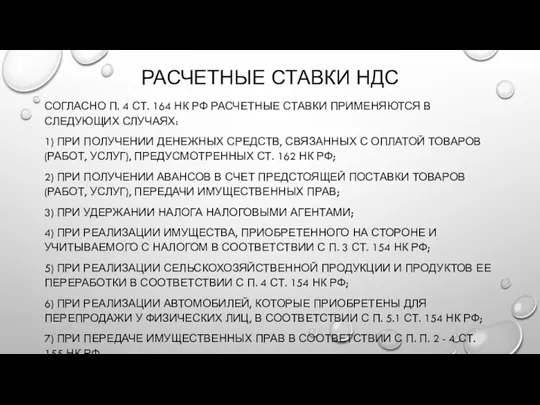

- 43. РАСЧЕТНЫЕ СТАВКИ НДС СОГЛАСНО П. 4 СТ. 164 НК РФ РАСЧЕТНЫЕ СТАВКИ ПРИМЕНЯЮТСЯ В СЛЕДУЮЩИХ СЛУЧАЯХ:

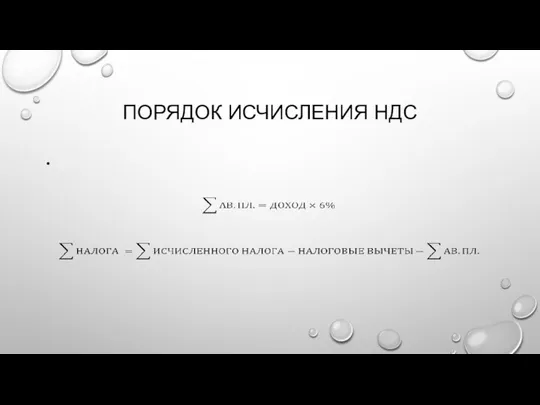

- 44. ПОРЯДОК ИСЧИСЛЕНИЯ НДС

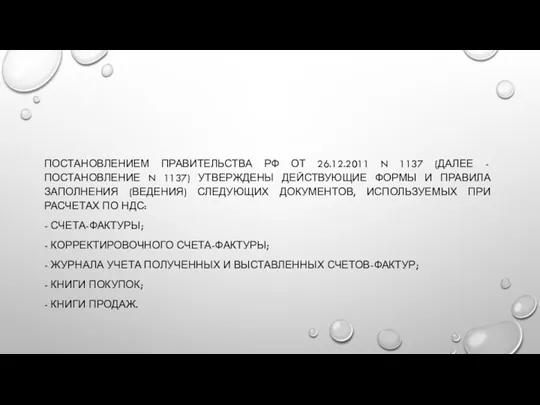

- 45. ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РФ ОТ 26.12.2011 N 1137 (ДАЛЕЕ - ПОСТАНОВЛЕНИЕ N 1137) УТВЕРЖДЕНЫ ДЕЙСТВУЮЩИЕ ФОРМЫ И

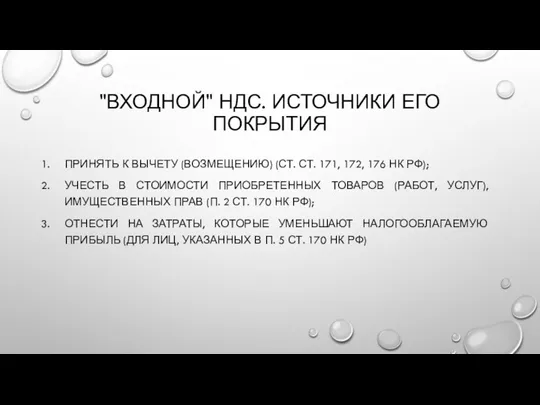

- 46. "ВХОДНОЙ" НДС. ИСТОЧНИКИ ЕГО ПОКРЫТИЯ ПРИНЯТЬ К ВЫЧЕТУ (ВОЗМЕЩЕНИЮ) (СТ. СТ. 171, 172, 176 НК РФ);

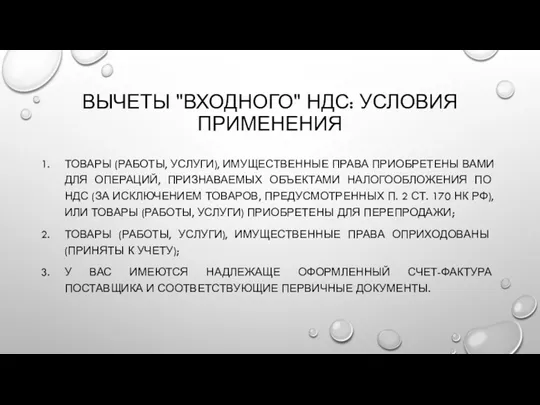

- 47. ВЫЧЕТЫ "ВХОДНОГО" НДС: УСЛОВИЯ ПРИМЕНЕНИЯ ТОВАРЫ (РАБОТЫ, УСЛУГИ), ИМУЩЕСТВЕННЫЕ ПРАВА ПРИОБРЕТЕНЫ ВАМИ ДЛЯ ОПЕРАЦИЙ, ПРИЗНАВАЕМЫХ ОБЪЕКТАМИ

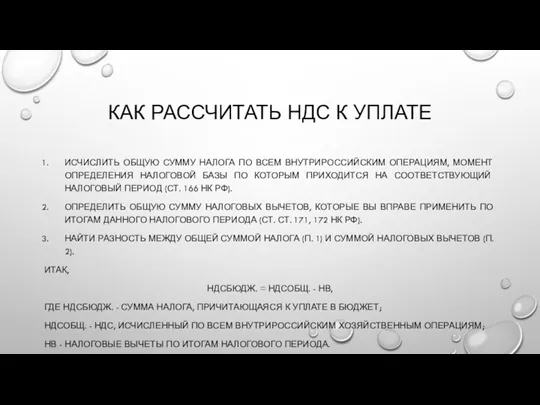

- 48. КАК РАССЧИТАТЬ НДС К УПЛАТЕ ИСЧИСЛИТЬ ОБЩУЮ СУММУ НАЛОГА ПО ВСЕМ ВНУТРИРОССИЙСКИМ ОПЕРАЦИЯМ, МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ

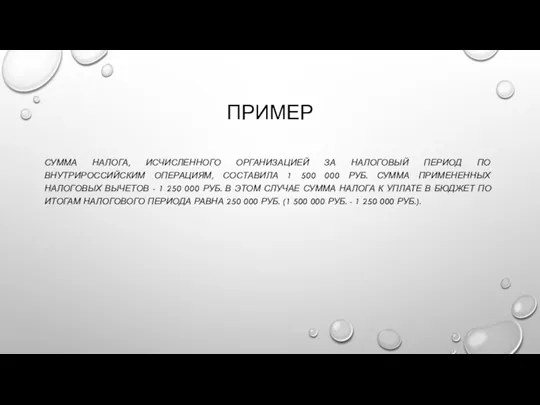

- 49. ПРИМЕР СУММА НАЛОГА, ИСЧИСЛЕННОГО ОРГАНИЗАЦИЕЙ ЗА НАЛОГОВЫЙ ПЕРИОД ПО ВНУТРИРОССИЙСКИМ ОПЕРАЦИЯМ, СОСТАВИЛА 1 500 000 РУБ.

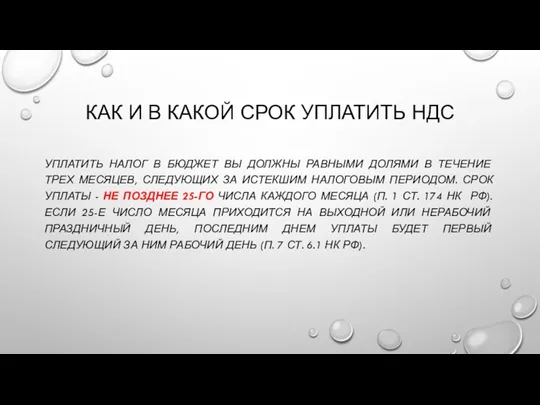

- 50. КАК И В КАКОЙ СРОК УПЛАТИТЬ НДС УПЛАТИТЬ НАЛОГ В БЮДЖЕТ ВЫ ДОЛЖНЫ РАВНЫМИ ДОЛЯМИ В

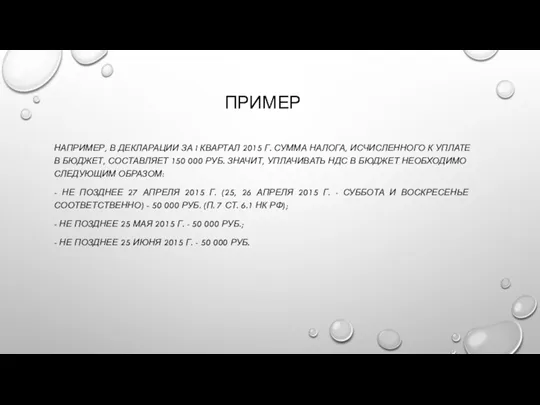

- 51. ПРИМЕР НАПРИМЕР, В ДЕКЛАРАЦИИ ЗА I КВАРТАЛ 2015 Г. СУММА НАЛОГА, ИСЧИСЛЕННОГО К УПЛАТЕ В БЮДЖЕТ,

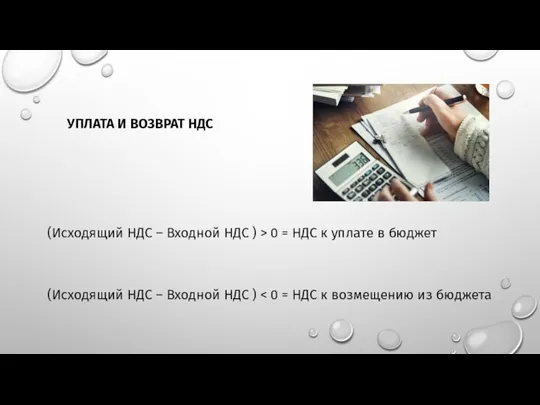

- 52. (Исходящий НДС – Входной НДС ) > 0 = НДС к уплате в бюджет (Исходящий НДС

- 53. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

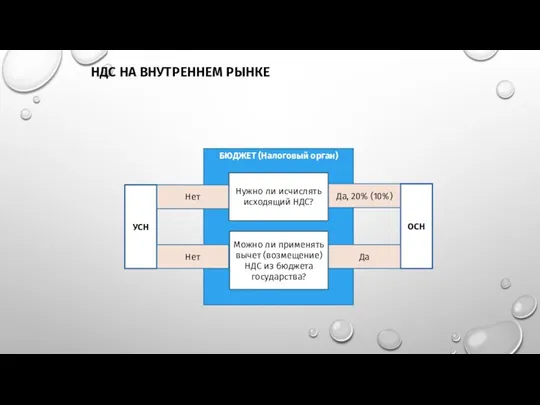

- 54. Нет Нет Да, 20% (10%) Да НДС НА ВНУТРЕННЕМ РЫНКЕ

- 55. ПРАКТИЧЕСКАЯ РАБОТА «РАСЧЕТ НДС В ЦЕПОЧКЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МЕБЕЛИ НА ВНУТРЕННЕМ РЫНКЕ»

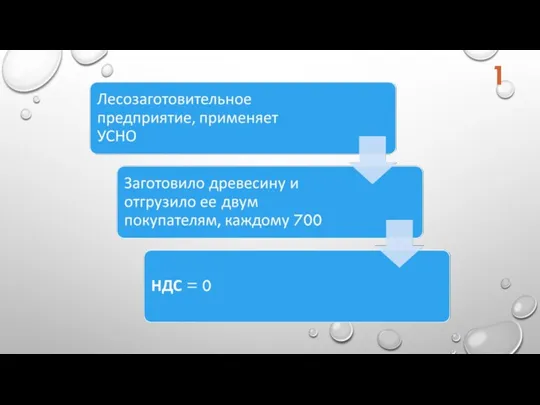

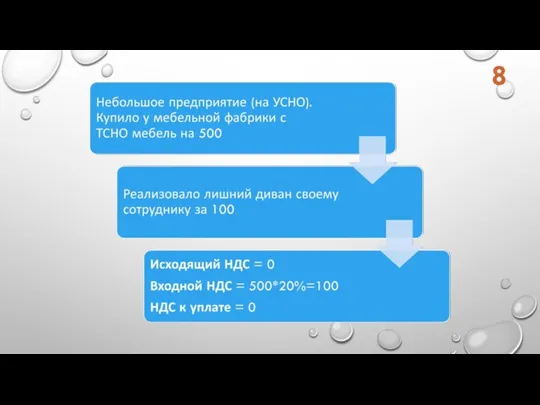

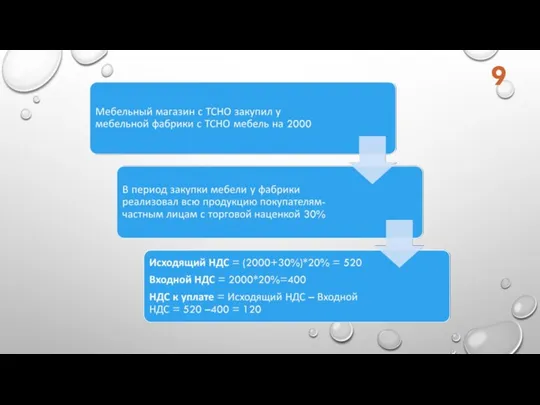

- 56. 1

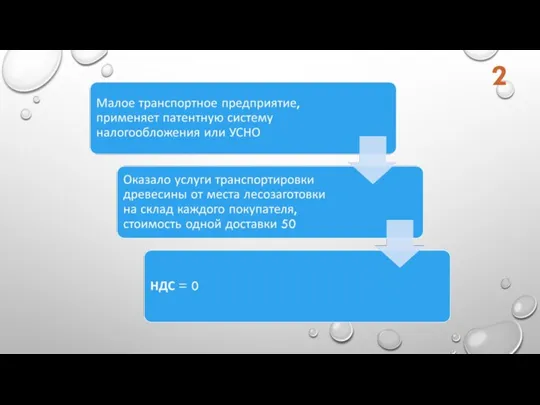

- 57. 2

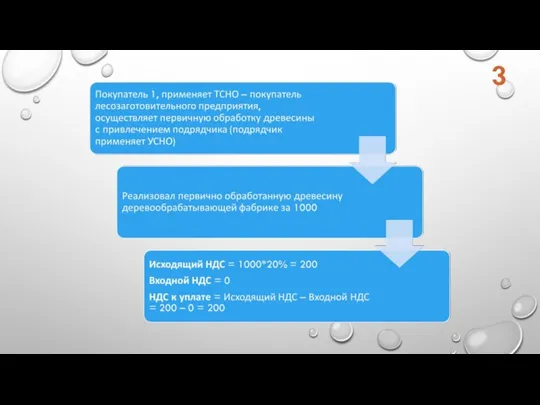

- 58. 3

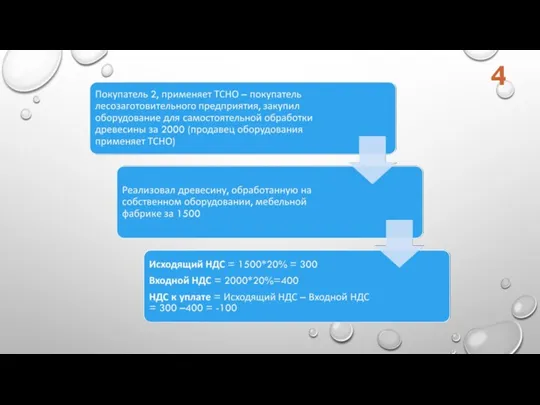

- 59. 4

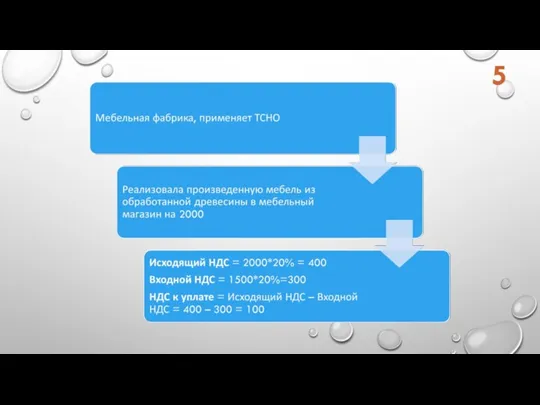

- 60. 5

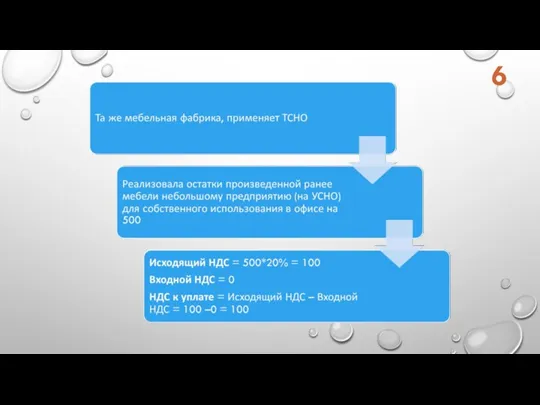

- 61. 6

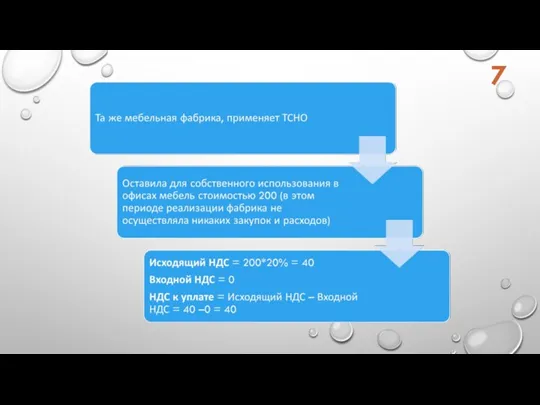

- 62. 7

- 63. 8

- 64. 9

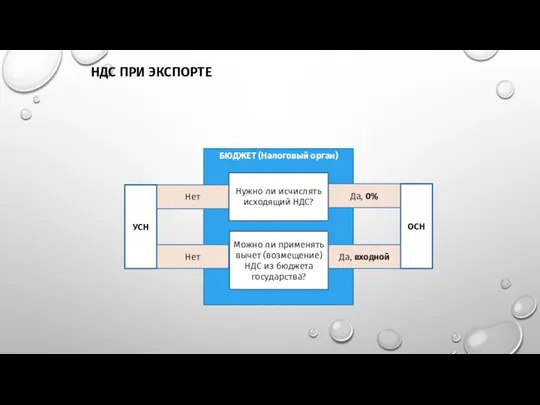

- 65. Нет Нет Да, 0% Да, входной НДС ПРИ ЭКСПОРТЕ

- 66. ПРАКТИЧЕСКАЯ РАБОТА «РАСЧЕТ НАЛОГОВОЙ НАГРУЗКИ ЭКСПОРТНОГО ПРОЕКТА В ЗАВИСИМОСТИ ОТ РЕЖИМА НАЛОГООБЛОЖЕНИЯ»

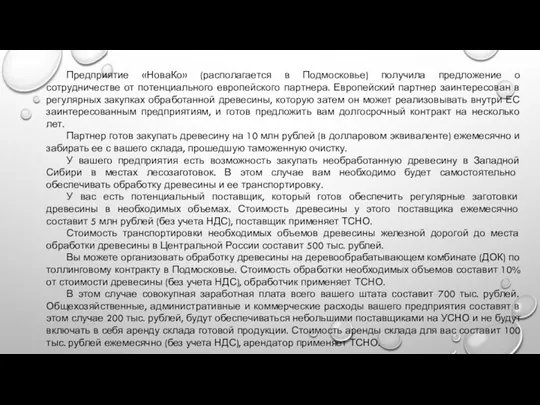

- 67. Предприятие «НоваКо» (располагается в Подмосковье) получила предложение о сотрудничестве от потенциального европейского партнера. Европейский партнер заинтересован

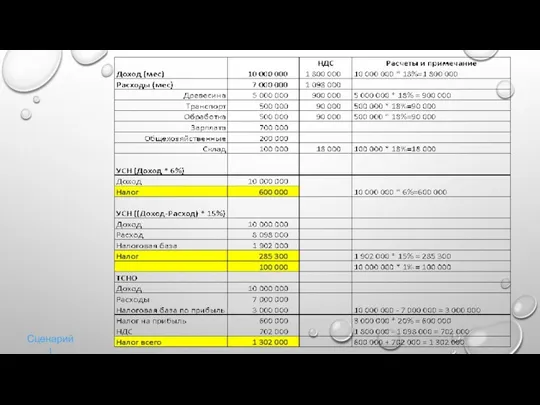

- 68. Сценарий 1

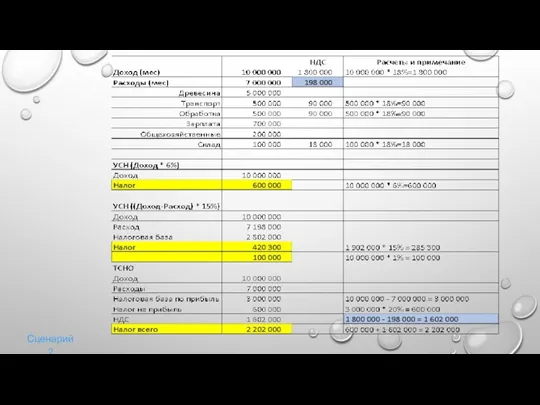

- 69. Сценарий 2

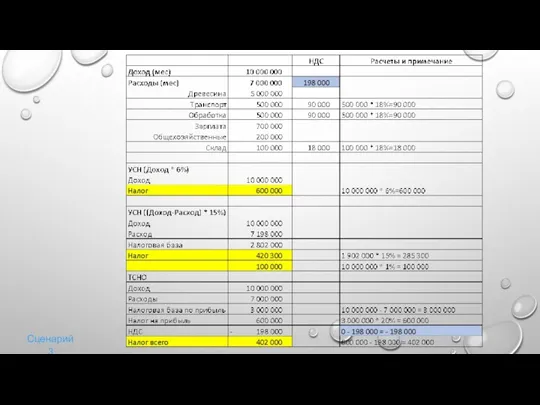

- 70. Сценарий 3

- 72. Скачать презентацию

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ОСНОВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ОСНОВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ИЛИ УСНО), ПРЕДПОЛАГАЕТ НЕКОТОРЫЕ УПРОЩЕНИЯ В

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ИЛИ УСНО), ПРЕДПОЛАГАЕТ НЕКОТОРЫЕ УПРОЩЕНИЯ В

ОСОБЕННОСТИ УСНО

"УПРОЩЕНКА" ПРИМЕНЯЕТСЯ В ДОБРОВОЛЬНОМ ПОРЯДКЕ (П. 1 СТ. 346.11 НК

ОСОБЕННОСТИ УСНО

"УПРОЩЕНКА" ПРИМЕНЯЕТСЯ В ДОБРОВОЛЬНОМ ПОРЯДКЕ (П. 1 СТ. 346.11 НК

КРИТЕРИИ ПРИМЕНЕНИЯ УСНО

ДОХОДЫ НЕ ДОЛЖНЫ ПРЕВЫШАТЬ В ГОД

ЧИСЛО СОТРУДНИКОВ НЕ ДОЛЖНО

КРИТЕРИИ ПРИМЕНЕНИЯ УСНО

ДОХОДЫ НЕ ДОЛЖНЫ ПРЕВЫШАТЬ В ГОД

ЧИСЛО СОТРУДНИКОВ НЕ ДОЛЖНО

НЕ ВПРАВЕ ПРИМЕНЯТЬ УСНО (СТ. 346.12)

ОРГАНИЗАЦИИ, ИМЕЮЩИЕ ФИЛИАЛЫ

БАНКИ

СТРАХОВЩИКИ

ЛОМБАРДЫ

БЮДЖЕТНЫЕ, КАЗЕННЫЕ ОРГАНИЗАЦИИ

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

НЕ ВПРАВЕ ПРИМЕНЯТЬ УСНО (СТ. 346.12)

ОРГАНИЗАЦИИ, ИМЕЮЩИЕ ФИЛИАЛЫ

БАНКИ

СТРАХОВЩИКИ

ЛОМБАРДЫ

БЮДЖЕТНЫЕ, КАЗЕННЫЕ ОРГАНИЗАЦИИ

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

ПЛАТЕЛЬЩИКИ УСНО (СТ. 346.12)

ОРГАНИЗАЦИИ

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

ПЛАТЕЛЬЩИКИ УСНО (СТ. 346.12)

ОРГАНИЗАЦИИ

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА, НАЛОГОВЫЕ СТАВКИ (СТ. 346.14, 346.18, 346.20)

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА, НАЛОГОВЫЕ СТАВКИ (СТ. 346.14, 346.18, 346.20)

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВЫЕ И ОТЧЕТНЫЕ ПЕРИОДЫ (СТ. 346.19)

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

ОТЧЕТНЫЕ ПЕРИОДЫ

НАЛОГОВЫЕ И ОТЧЕТНЫЕ ПЕРИОДЫ (СТ. 346.19)

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

ОТЧЕТНЫЕ ПЕРИОДЫ

КАК ПЕРЕЙТИ НА УСНО

НОВЫЙ БИЗНЕС УВЕДОМЛЯЕТ О ВЫБОРЕ УСН В МОМЕНТ

КАК ПЕРЕЙТИ НА УСНО

НОВЫЙ БИЗНЕС УВЕДОМЛЯЕТ О ВЫБОРЕ УСН В МОМЕНТ

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА (СТ. 346.21, 346.23)

1. Доходы

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА (СТ. 346.21, 346.23)

1. Доходы

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА (СТ. 346.21, 346.23)

1. Доходы-Расходы

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА (СТ. 346.21, 346.23)

1. Доходы-Расходы

СРОКИ ПРЕДОСТАВЛЕНИЯ ДЕКЛАРАЦИИ

СРОКИ ПРЕДОСТАВЛЕНИЯ ДЕКЛАРАЦИИ

СРОКИ УПЛАТЫ НАЛОГА

УПЛАТА НАЛОГА ПО УСНО – В ТЕ ЖЕ СРОКИ,

СРОКИ УПЛАТЫ НАЛОГА

УПЛАТА НАЛОГА ПО УСНО – В ТЕ ЖЕ СРОКИ,

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ПРАКТИЧЕСКАЯ РАБОТА

«РАСЧЕТ НАЛОГОВОЙ НАГРУЗКИ БИЗНЕСА НА УСНО»

ПРАКТИЧЕСКАЯ РАБОТА

«РАСЧЕТ НАЛОГОВОЙ НАГРУЗКИ БИЗНЕСА НА УСНО»

ВНОВЬ СОЗДАННОЕ ПРЕДПРИЯТИЕ ПЛАНИРУЕТ ЗАНИМАТЬСЯ БИЗНЕСОМ ПО РЕАЛИЗАЦИИ ОБРАБОТАННОЙ ДРЕВЕСИНЫ. РАССЧИТАЙТЕ

ВНОВЬ СОЗДАННОЕ ПРЕДПРИЯТИЕ ПЛАНИРУЕТ ЗАНИМАТЬСЯ БИЗНЕСОМ ПО РЕАЛИЗАЦИИ ОБРАБОТАННОЙ ДРЕВЕСИНЫ. РАССЧИТАЙТЕ

НАЛОГОВАЯ БАЗА «ДОХОДЫ»

НАЛОГОВАЯ БАЗА «ДОХОДЫ»

НАЛОГОВАЯ БАЗА «ДОХОДЫ-РАСХОДЫ»

НАЛОГОВАЯ БАЗА «ДОХОДЫ-РАСХОДЫ»

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НАЛОГОПЛАТЕЛЬЩИКИ

РОССИЙСКИЕ И ИНОСТРАННЫЕ ОРГАНИЗАЦИИ (АБЗ. 2 П. 2 СТ. 11 НК

НАЛОГОПЛАТЕЛЬЩИКИ

РОССИЙСКИЕ И ИНОСТРАННЫЕ ОРГАНИЗАЦИИ (АБЗ. 2 П. 2 СТ. 11 НК

НАЛОГОПЛАТЕЛЬЩИКИ

НАЛОГОПЛАТЕЛЬЩИКИ «ВНУТРЕННЕГО» НДС, Т.Е. НДС, УПЛАЧИВАЕМОГО ПРИ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ)

НАЛОГОПЛАТЕЛЬЩИКИ

НАЛОГОПЛАТЕЛЬЩИКИ «ВНУТРЕННЕГО» НДС, Т.Е. НДС, УПЛАЧИВАЕМОГО ПРИ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ)

НЕ ОБЯЗАНЫ ПЛАТИТЬ НДС П ОПЕРАЦИЯМ ВНУТРИ РФ СЛЕДУЮЩИЕ ОРГАНИЗАЦИИ И

НЕ ОБЯЗАНЫ ПЛАТИТЬ НДС П ОПЕРАЦИЯМ ВНУТРИ РФ СЛЕДУЮЩИЕ ОРГАНИЗАЦИИ И

УЧЕТ НАЛОГОПЛАТЕЛЬЩИКОВ НДС

ПОСТАНОВКА НА УЧЕТ В КАЧЕСТВЕ ПЛАТЕЛЬЩИКА НДС ПРОИСХОДИТ АВТОМАТИЧЕСКИ

УЧЕТ НАЛОГОПЛАТЕЛЬЩИКОВ НДС

ПОСТАНОВКА НА УЧЕТ В КАЧЕСТВЕ ПЛАТЕЛЬЩИКА НДС ПРОИСХОДИТ АВТОМАТИЧЕСКИ

КТО ОСВОБОЖДЕН

ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС.

КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС

КТО ОСВОБОЖДЕН

ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС.

КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС

ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС - ЭТО ПРАВО

НЕ ИСЧИСЛЯТЬ И НЕ

ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС - ЭТО ПРАВО

НЕ ИСЧИСЛЯТЬ И НЕ

В ОТНОШЕНИИ КАКИХ ОПЕРАЦИЙ ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКА НДС НЕ ДЕЙСТВУЕТ

ОСВОБОЖДЕНИЕ

В ОТНОШЕНИИ КАКИХ ОПЕРАЦИЙ ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКА НДС НЕ ДЕЙСТВУЕТ

ОСВОБОЖДЕНИЕ

ПРИ КАКИХ УСЛОВИЯХ ВОЗНИКАЕТ ПРАВО НА ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС

ПРИ КАКИХ УСЛОВИЯХ ВОЗНИКАЕТ ПРАВО НА ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС

ПРИМЕР ОПРЕДЕЛЕНИЯ СУММЫ ВЫРУЧКИ ДЛЯ ЦЕЛЕЙ ПРИМЕНЕНИЯ ОСВОБОЖДЕНИЯ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА

ОРГАНИЗАЦИЯ

ПРИМЕР ОПРЕДЕЛЕНИЯ СУММЫ ВЫРУЧКИ ДЛЯ ЦЕЛЕЙ ПРИМЕНЕНИЯ ОСВОБОЖДЕНИЯ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА

ОРГАНИЗАЦИЯ

РЕШЕНИЕ

СОВОКУПНЫЙ РАЗМЕР ВЫРУЧКИ ЗА ПЕРИОД ОКТЯБРЬ - ДЕКАБРЬ СОСТАВЛЯЕТ:

670 000 РУБ.

РЕШЕНИЕ

СОВОКУПНЫЙ РАЗМЕР ВЫРУЧКИ ЗА ПЕРИОД ОКТЯБРЬ - ДЕКАБРЬ СОСТАВЛЯЕТ:

670 000 РУБ.

КТО НЕ ОСВОБОЖДАЕТСЯ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС

СУММА ТРЕХМЕСЯЧНОЙ ВЫРУЧКИ ПРЕВЫШАЕТ 2

КТО НЕ ОСВОБОЖДАЕТСЯ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС

СУММА ТРЕХМЕСЯЧНОЙ ВЫРУЧКИ ПРЕВЫШАЕТ 2

КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС В СВЯЗИ С ПОДГОТОВКОЙ И ПРОВЕДЕНИЕМ

КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС В СВЯЗИ С ПОДГОТОВКОЙ И ПРОВЕДЕНИЕМ

ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС ДЛЯ ОРГАНИЗАЦИЙ - УЧАСТНИКОВ ПРОЕКТА "ИННОВАЦИОННЫЙ

ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС ДЛЯ ОРГАНИЗАЦИЙ - УЧАСТНИКОВ ПРОЕКТА "ИННОВАЦИОННЫЙ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ) И ПЕРЕДАЧА ИМУЩЕСТВЕННЫХ ПРАВ НА ТЕРРИТОРИИ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ) И ПЕРЕДАЧА ИМУЩЕСТВЕННЫХ ПРАВ НА ТЕРРИТОРИИ

КАКИЕ ОПЕРАЦИИ ОСВОБОЖДАЮТСЯ ОТ НДС. ЛЬГОТЫ

ПЕРЕЧЕНЬ ОПЕРАЦИЙ, НЕ ОБЛАГАЕМЫХ НДС (ОСВОБОЖДАЕМЫХ

КАКИЕ ОПЕРАЦИИ ОСВОБОЖДАЮТСЯ ОТ НДС. ЛЬГОТЫ

ПЕРЕЧЕНЬ ОПЕРАЦИЙ, НЕ ОБЛАГАЕМЫХ НДС (ОСВОБОЖДАЕМЫХ

НАЛОГОВАЯ БАЗА ПО НДС

ПО ОБЩЕМУ ПРАВИЛУ НАЛОГОВАЯ БАЗА ПО НДС -

НАЛОГОВАЯ БАЗА ПО НДС

ПО ОБЩЕМУ ПРАВИЛУ НАЛОГОВАЯ БАЗА ПО НДС -

НАЛОГОВАЯ БАЗА ПО НДС

ПРАВИЛО 1. ЕСЛИ СТАВКА НДС ОДНА, ТО НАЛОГОВАЯ

НАЛОГОВАЯ БАЗА ПО НДС

ПРАВИЛО 1. ЕСЛИ СТАВКА НДС ОДНА, ТО НАЛОГОВАЯ

В КАКОЙ МОМЕНТ ОПРЕДЕЛЯЕТСЯ НАЛОГОВАЯ БАЗА ПО НДС

НА ДЕНЬ ОТГРУЗКИ (ПЕРЕДАЧИ)

В КАКОЙ МОМЕНТ ОПРЕДЕЛЯЕТСЯ НАЛОГОВАЯ БАЗА ПО НДС

НА ДЕНЬ ОТГРУЗКИ (ПЕРЕДАЧИ)

НАЛОГОВЫЙ ПЕРИОД ПО НДС

ДЛЯ ВСЕХ НАЛОГОПЛАТЕЛЬЩИКОВ УСТАНОВЛЕН ЕДИНЫЙ НАЛОГОВЫЙ ПЕРИОД -

НАЛОГОВЫЙ ПЕРИОД ПО НДС

ДЛЯ ВСЕХ НАЛОГОПЛАТЕЛЬЩИКОВ УСТАНОВЛЕН ЕДИНЫЙ НАЛОГОВЫЙ ПЕРИОД -

СТАВКИ НДС

ОСНОВНЫЕ

0%

10%

20%

РАСЧЕТНЫЕ (СТ. 164 НК РФ)

10/110

20/120

СТАВКИ НДС

ОСНОВНЫЕ

0%

10%

20%

РАСЧЕТНЫЕ (СТ. 164 НК РФ)

10/110

20/120

РАСЧЕТНЫЕ СТАВКИ НДС

СОГЛАСНО П. 4 СТ. 164 НК РФ РАСЧЕТНЫЕ СТАВКИ

РАСЧЕТНЫЕ СТАВКИ НДС

СОГЛАСНО П. 4 СТ. 164 НК РФ РАСЧЕТНЫЕ СТАВКИ

ПОРЯДОК ИСЧИСЛЕНИЯ НДС

ПОРЯДОК ИСЧИСЛЕНИЯ НДС

ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РФ ОТ 26.12.2011 N 1137 (ДАЛЕЕ - ПОСТАНОВЛЕНИЕ N

ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РФ ОТ 26.12.2011 N 1137 (ДАЛЕЕ - ПОСТАНОВЛЕНИЕ N

"ВХОДНОЙ" НДС. ИСТОЧНИКИ ЕГО ПОКРЫТИЯ

ПРИНЯТЬ К ВЫЧЕТУ (ВОЗМЕЩЕНИЮ) (СТ. СТ. 171,

"ВХОДНОЙ" НДС. ИСТОЧНИКИ ЕГО ПОКРЫТИЯ

ПРИНЯТЬ К ВЫЧЕТУ (ВОЗМЕЩЕНИЮ) (СТ. СТ. 171,

ВЫЧЕТЫ "ВХОДНОГО" НДС: УСЛОВИЯ ПРИМЕНЕНИЯ

ТОВАРЫ (РАБОТЫ, УСЛУГИ), ИМУЩЕСТВЕННЫЕ ПРАВА ПРИОБРЕТЕНЫ ВАМИ

ВЫЧЕТЫ "ВХОДНОГО" НДС: УСЛОВИЯ ПРИМЕНЕНИЯ

ТОВАРЫ (РАБОТЫ, УСЛУГИ), ИМУЩЕСТВЕННЫЕ ПРАВА ПРИОБРЕТЕНЫ ВАМИ

КАК РАССЧИТАТЬ НДС К УПЛАТЕ

ИСЧИСЛИТЬ ОБЩУЮ СУММУ НАЛОГА ПО ВСЕМ ВНУТРИРОССИЙСКИМ

КАК РАССЧИТАТЬ НДС К УПЛАТЕ

ИСЧИСЛИТЬ ОБЩУЮ СУММУ НАЛОГА ПО ВСЕМ ВНУТРИРОССИЙСКИМ

ПРИМЕР

СУММА НАЛОГА, ИСЧИСЛЕННОГО ОРГАНИЗАЦИЕЙ ЗА НАЛОГОВЫЙ ПЕРИОД ПО ВНУТРИРОССИЙСКИМ ОПЕРАЦИЯМ, СОСТАВИЛА

ПРИМЕР

СУММА НАЛОГА, ИСЧИСЛЕННОГО ОРГАНИЗАЦИЕЙ ЗА НАЛОГОВЫЙ ПЕРИОД ПО ВНУТРИРОССИЙСКИМ ОПЕРАЦИЯМ, СОСТАВИЛА

КАК И В КАКОЙ СРОК УПЛАТИТЬ НДС

УПЛАТИТЬ НАЛОГ В БЮДЖЕТ ВЫ

КАК И В КАКОЙ СРОК УПЛАТИТЬ НДС

УПЛАТИТЬ НАЛОГ В БЮДЖЕТ ВЫ

ПРИМЕР

НАПРИМЕР, В ДЕКЛАРАЦИИ ЗА I КВАРТАЛ 2015 Г. СУММА НАЛОГА, ИСЧИСЛЕННОГО

ПРИМЕР

НАПРИМЕР, В ДЕКЛАРАЦИИ ЗА I КВАРТАЛ 2015 Г. СУММА НАЛОГА, ИСЧИСЛЕННОГО

(Исходящий НДС – Входной НДС ) > 0 = НДС к

(Исходящий НДС – Входной НДС ) > 0 = НДС к

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Нет

Нет

Да, 20% (10%)

Да

НДС НА ВНУТРЕННЕМ РЫНКЕ

Нет

Нет

Да, 20% (10%)

Да

НДС НА ВНУТРЕННЕМ РЫНКЕ

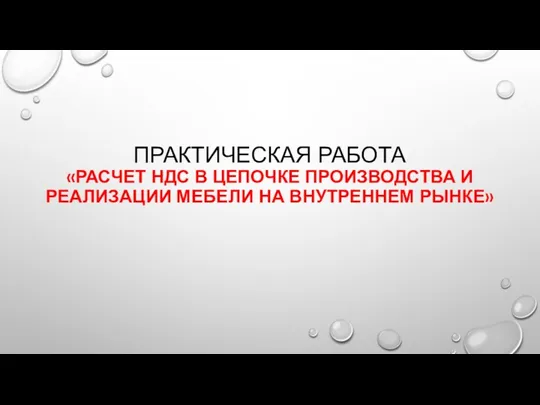

ПРАКТИЧЕСКАЯ РАБОТА

«РАСЧЕТ НДС В ЦЕПОЧКЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МЕБЕЛИ НА ВНУТРЕННЕМ

ПРАКТИЧЕСКАЯ РАБОТА «РАСЧЕТ НДС В ЦЕПОЧКЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МЕБЕЛИ НА ВНУТРЕННЕМ

1

1

2

2

3

3

4

4

5

5

6

6

7

7

8

8

9

9

Нет

Нет

Да, 0%

Да, входной

НДС ПРИ ЭКСПОРТЕ

Нет

Нет

Да, 0%

Да, входной

НДС ПРИ ЭКСПОРТЕ

ПРАКТИЧЕСКАЯ РАБОТА

«РАСЧЕТ НАЛОГОВОЙ НАГРУЗКИ ЭКСПОРТНОГО ПРОЕКТА В ЗАВИСИМОСТИ ОТ РЕЖИМА НАЛОГООБЛОЖЕНИЯ»

ПРАКТИЧЕСКАЯ РАБОТА

«РАСЧЕТ НАЛОГОВОЙ НАГРУЗКИ ЭКСПОРТНОГО ПРОЕКТА В ЗАВИСИМОСТИ ОТ РЕЖИМА НАЛОГООБЛОЖЕНИЯ»

Предприятие «НоваКо» (располагается в Подмосковье) получила предложение о сотрудничестве от потенциального

Предприятие «НоваКо» (располагается в Подмосковье) получила предложение о сотрудничестве от потенциального

Сценарий 1

Сценарий 1

Сценарий 2

Сценарий 2

Сценарий 3

Сценарий 3

(3)

(3) Прграмма летней площадки Город Мастеров

Прграмма летней площадки Город Мастеров Рождественский сувенир

Рождественский сувенир Аккумуляторы будущего

Аккумуляторы будущего РОСТ. Областной конкурс молодежных инновационных команд. Россия – ответственность – стратегия – технологии

РОСТ. Областной конкурс молодежных инновационных команд. Россия – ответственность – стратегия – технологии Коротко про мене

Коротко про мене Детям спички не игрушка

Детям спички не игрушка День знаний в 1 классе.

День знаний в 1 классе. практические работы

практические работы Силы трения. Трение в природе и технике

Силы трения. Трение в природе и технике Коксохимический завод в Темиртау

Коксохимический завод в Темиртау презентация калейдоскоп цветов

презентация калейдоскоп цветов Опробование месторождений полезных ископаемых

Опробование месторождений полезных ископаемых Педагогические технологии гуманистической педагогики: ролевые и деловые игры

Педагогические технологии гуманистической педагогики: ролевые и деловые игры Состав Вооруженных Сил Российской Федерации. Занятие 1

Состав Вооруженных Сил Российской Федерации. Занятие 1 Египет. Заселение территории Египта

Египет. Заселение территории Египта Деревянные конструкции

Деревянные конструкции Галогены

Галогены Зимние забавы

Зимние забавы Государственная программа развития Калининградской области Развитие транспортных систем до 2022 года

Государственная программа развития Калининградской области Развитие транспортных систем до 2022 года Холодильник

Холодильник Стихи на уроках - 5

Стихи на уроках - 5 Родительское собрание Курить – здоровью вредить.

Родительское собрание Курить – здоровью вредить. Хиросима и Нагасаки: экологические последствия

Хиросима и Нагасаки: экологические последствия Микеланджело Буонарроти, художник

Микеланджело Буонарроти, художник Поколение ЭВМ. История возникновения электронно-вычислительных машин

Поколение ЭВМ. История возникновения электронно-вычислительных машин Организация боевого дежурства в радиотехническом подразделении

Организация боевого дежурства в радиотехническом подразделении Шаблоны Сердечки

Шаблоны Сердечки