- Способы обработки учеттных данных. Тема 2

Содержание

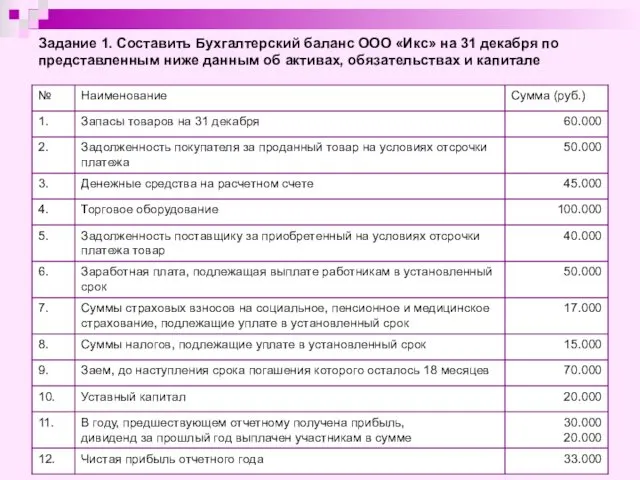

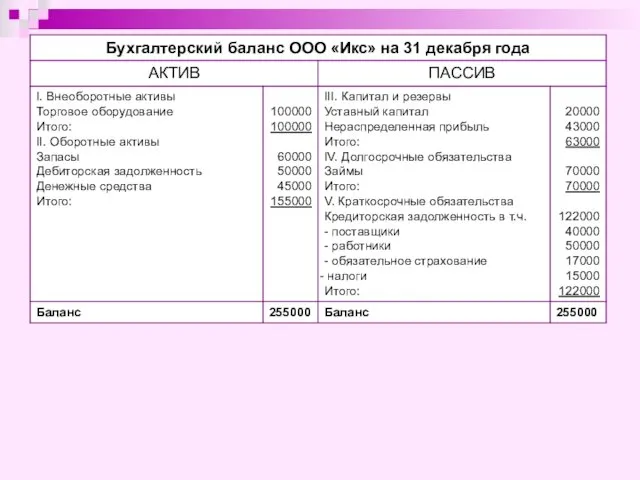

- 2. Задание 1. Составить Бухгалтерский баланс ООО «Икс» на 31 декабря по представленным ниже данным об активах,

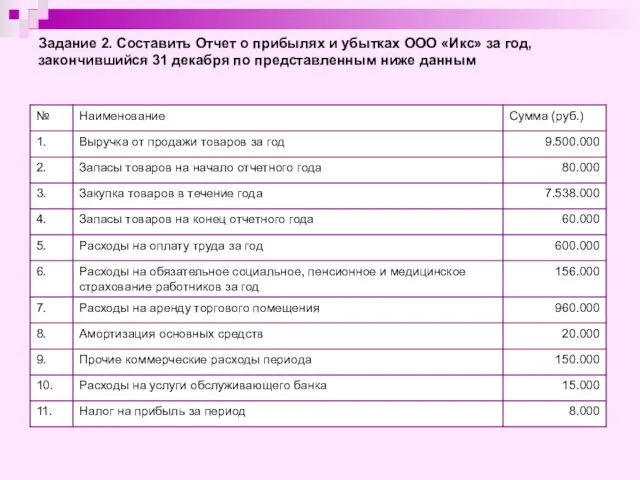

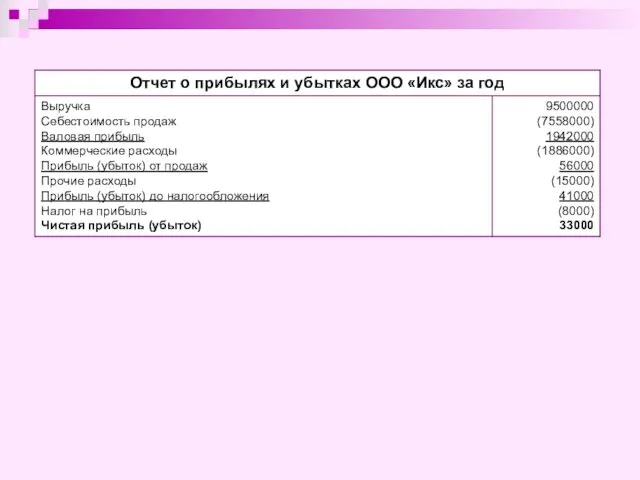

- 4. Задание 2. Составить Отчет о прибылях и убытках ООО «Икс» за год, закончившийся 31 декабря по

- 6. Объекты бухгалтерского наблюдения Активы - хозяйственные средства (имущество, экономические ресурсы), контролируемые организацией в результате прошлых событий

- 7. Классификация и характеристика активов Активы организации Внеоборотные активы Оборотные активы Нематериальные активы Основные средства Доходные вложения

- 8. Классификация и характеристика обязательств Обязательства организации Долгосрочные обязательства Краткосрочные обязательства Займы и кредиты Прочие долгосрочные обязательства

- 9. Классификация и характеристика капитала Капитал организации Уставный капитал Нераспределенная прибыль Добавочный капитал Резервный капитал нераспределенная прибыль

- 10. Классификация и характеристика доходов и расходов Доходы организации Доходы по обычным видам деятельности (выручка) Прочие доходы

- 11. Балансовое уравнение Активы = Капитал + Обязательства В результате каждой хозяйственной операции происходит изменение в составе

- 12. Задание для проверки Активы организации составляют 26000 руб., капитал – 11000 руб. Какова величина обязательств организации?

- 13. Задание 3. Провести анализ влияния каждой хозяйственной операции на балансовое уравнение. После каждой хозяйственной операции составить

- 14. Типы хозяйственных операций относительно балансового уравнения 1. Увеличение активов и одновременное уменьшение активов на одну и

- 15. Текущая группировка и обобщение данных об имуществе и обязательствах организации Группировка данных о хозяйственных операциях производится

- 16. Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным хозяйственным операциям Активы Капитал Обязательства

- 17. Двойная запись на счетах – запись хозяйственной операции по дебету одного или нескольких счетов и кредиту

- 18. Классификация счетов бухгалтерского учета Балансовые Забалансовые Активные Пассивные Основные Результативный Калькуляционные Регулирующие Сопоставительные Собирательно-распределительные

- 19. По степени обобщения данных счета разделяют на синтетические и аналитические Синтетические счета Машины и оборудование Уаз

- 20. План счетов – систематизированный перечень счетов бухгалтерского учета

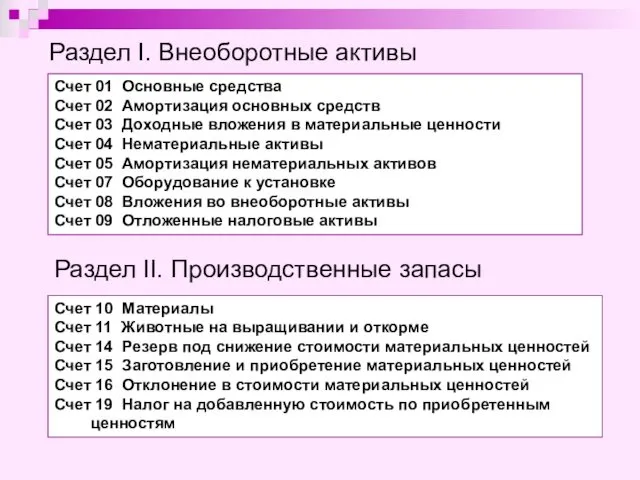

- 21. Раздел I. Внеоборотные активы Счет 01 Основные средства Счет 02 Амортизация основных средств Счет 03 Доходные

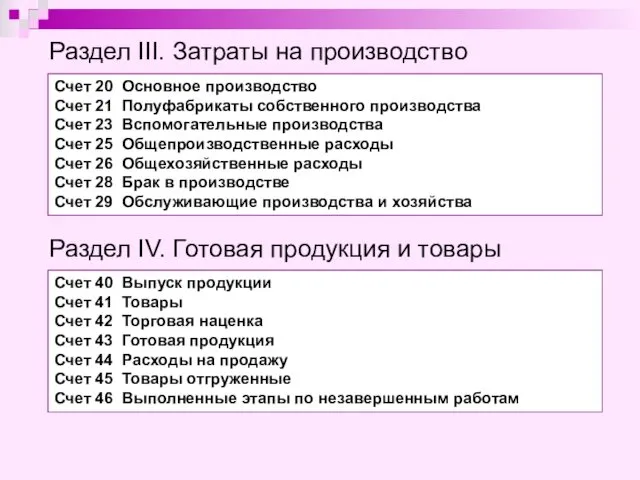

- 22. Раздел III. Затраты на производство Счет 20 Основное производство Счет 21 Полуфабрикаты собственного производства Счет 23

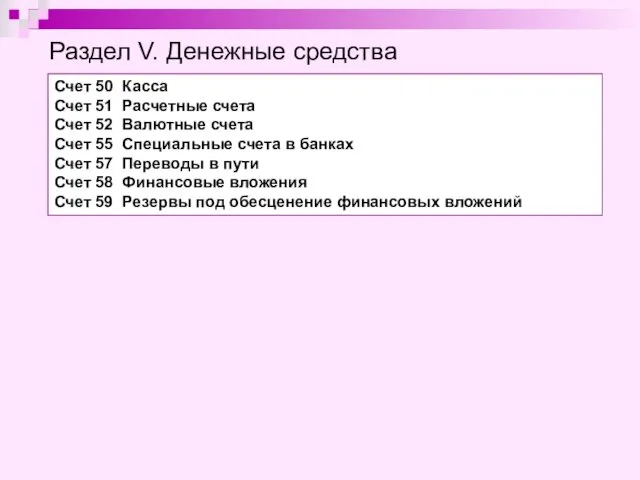

- 23. Раздел V. Денежные средства Счет 50 Касса Счет 51 Расчетные счета Счет 52 Валютные счета Счет

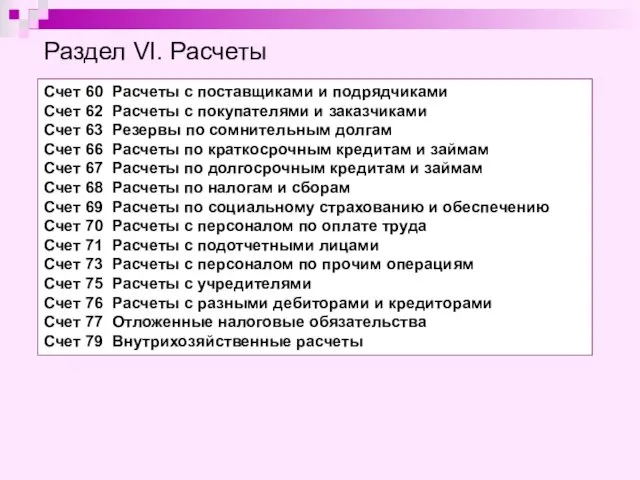

- 24. Раздел VI. Расчеты Счет 60 Расчеты с поставщиками и подрядчиками Счет 62 Расчеты с покупателями и

- 25. Раздел VII. Капитал Счет 80 Уставный капитал Счет 81 Собственные акции (доли) Счет 82 Резервный капитал

- 26. Забалансовые счета Счет 001 Арендованные основные средства Счет 002 Товарно-материальные ценности, принятые на ответственное хранение Счет

- 27. Стоимостное измерение объектов наблюдения Учетные измерители натуральные трудовые Денежный Для отражения в бухгалтерском учете имущество и

- 28. Оценка – способ измерения стоимости объектов бухгалтерского наблюдения в денежном выражении Имущество (активы), приобретенное организацией, принимается

- 29. Капитальные затраты и текущие затраты Затраты – сумма денежных средств, использованных с определенной целью Капитальные затраты

- 30. Способы оценки активов при отпуске Материально-производственные запасы при отпуске оценивают: по себестоимости единицы запасов по средней

- 31. Случаи изменения первоначальной стоимости активов Переоценка основных средств, нематериальных активов Модернизация (реконструкция), достройка, дооборудование, частичная ликвидация

- 32. Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных работ, оказанных услуг) Обязательство, возникшее

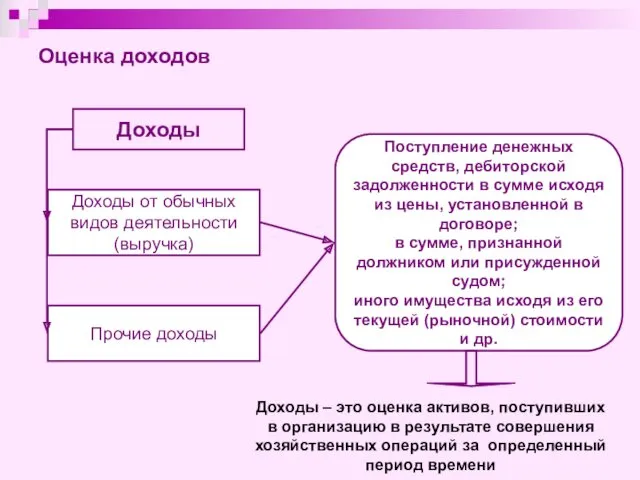

- 33. Доходы Доходы от обычных видов деятельности (выручка) Прочие доходы Поступление денежных средств, дебиторской задолженности в сумме

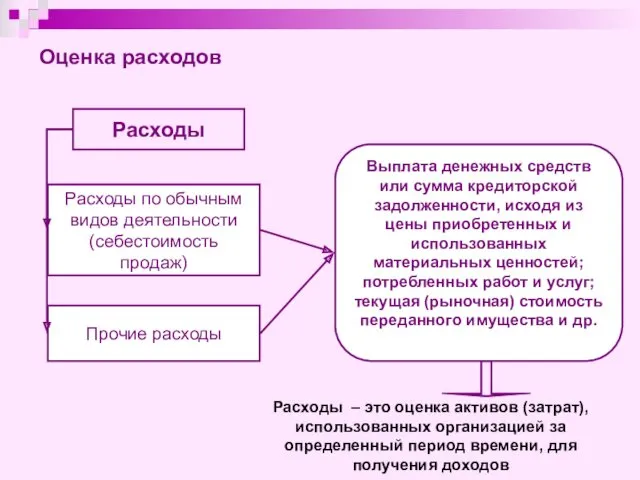

- 34. Расходы Расходы по обычным видов деятельности (себестоимость продаж) Прочие расходы Выплата денежных средств или сумма кредиторской

- 35. Накладные затраты Основные затраты Приобретение активов Производство продукта Продажа Затраты на производство продукта для продажи Затраты

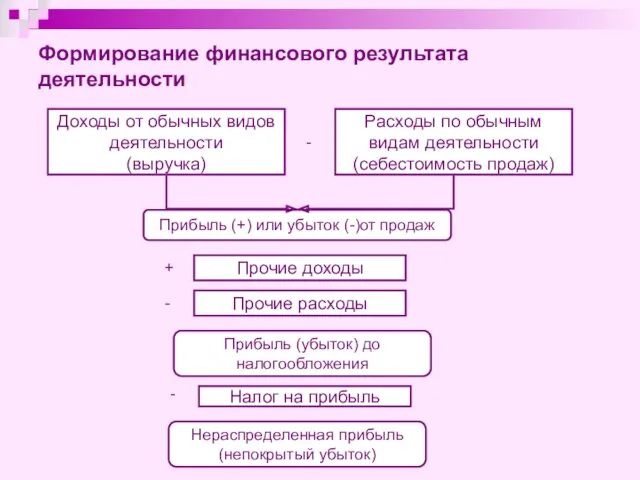

- 36. Доходы от обычных видов деятельности (выручка) Расходы по обычным видам деятельности (себестоимость продаж) Прибыль (+) или

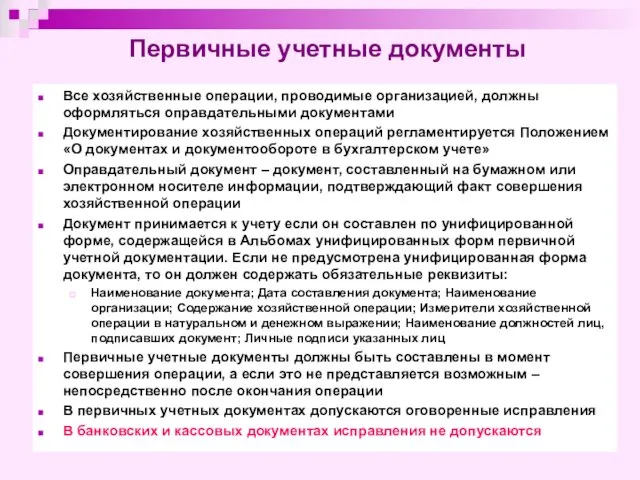

- 37. Первичные учетные документы Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами Документирование хозяйственных операций регламентируется

- 38. Классификация документов По месту составления: Внешние Внутренние По содержанию хозяйственных операций: Материальные (Накладные, Акты и другие

- 39. Документооборот Документооборот – путь документа с момента его составления до сдачи в архив С целью установления

- 40. 1.Проверка документа по форме, по существу, арифметическая 2.Таксировка 3. Группировка и составление сводных документов 4. Контировка

- 41. Инвентаризация Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств организации Выявленные расхождения подлежат

- 42. Виды инвентаризаций В зависимости от степени охвата проверкой имущества и обязательств различают следующие виды инвентаризации: Полная

- 43. Порядок проведения инвентаризаций Количество инвентаризаций в отчетном году, сроки их проведения и перечень имущества, подлежащего проверке

- 44. Информация, полученная из первичных документов, систематизируется и накапливается в учетных регистрах Учетные регистры – документы на

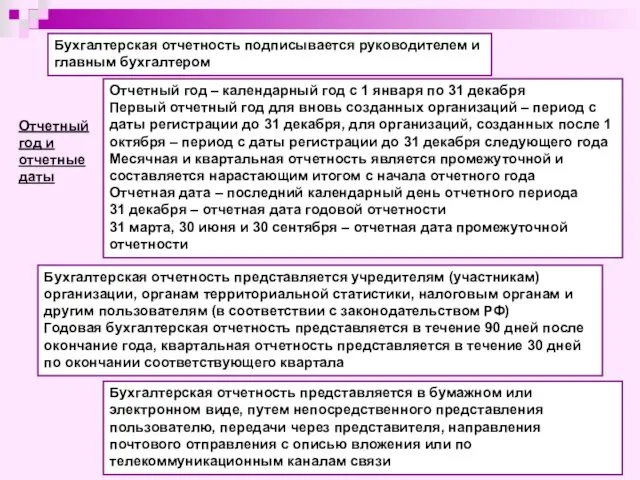

- 45. Бухгалтерская отчетность организаций Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и

- 46. Отчетный год и отчетные даты Отчетный год – календарный год с 1 января по 31 декабря

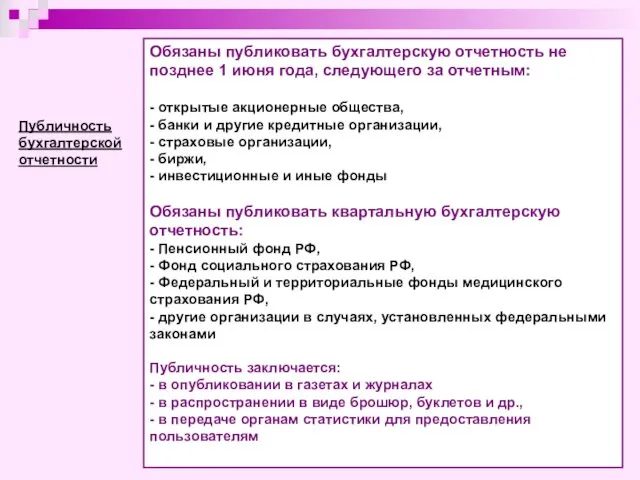

- 47. Публичность бухгалтерской отчетности Обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным: -

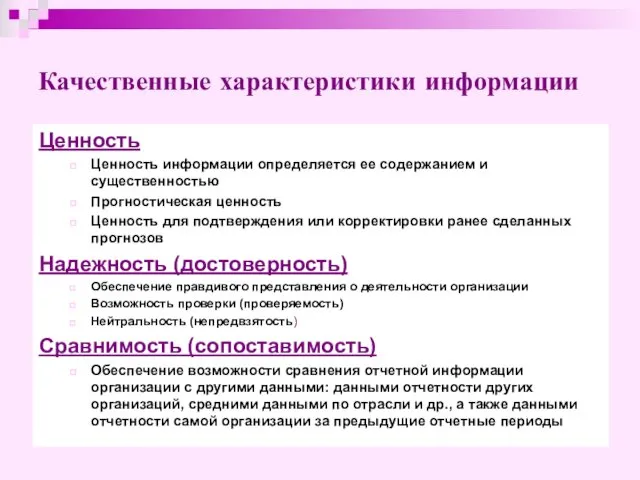

- 48. Качественные характеристики информации Ценность Ценность информации определяется ее содержанием и существенностью Прогностическая ценность Ценность для подтверждения

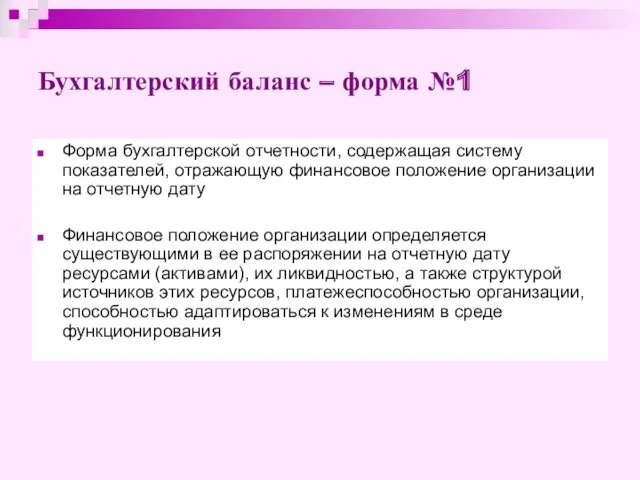

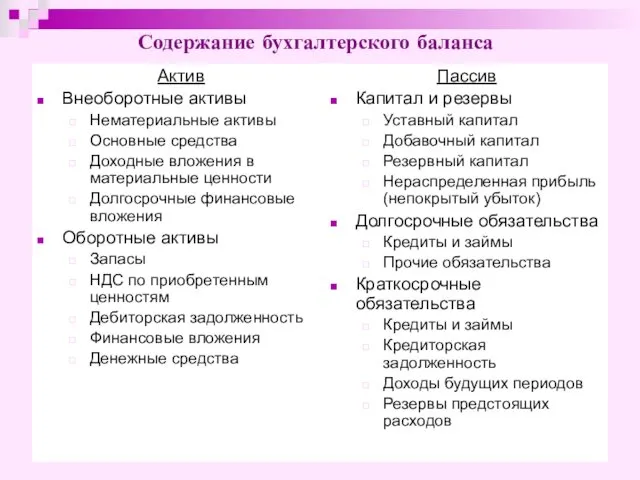

- 49. Бухгалтерский баланс – форма №1 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовое положение организации на

- 50. Содержание бухгалтерского баланса Актив Внеоборотные активы Нематериальные активы Основные средства Доходные вложения в материальные ценности Долгосрочные

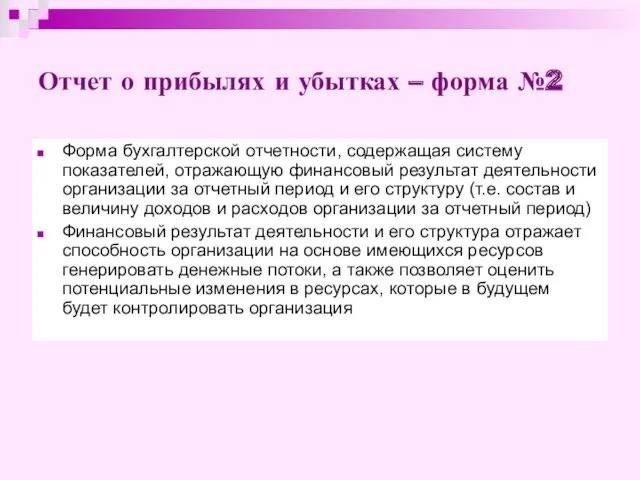

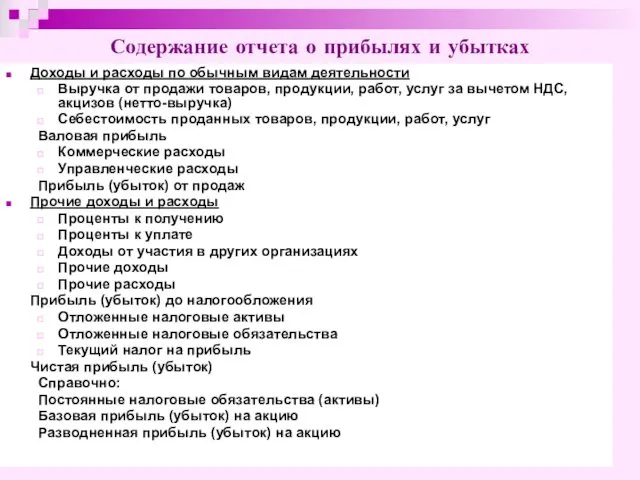

- 51. Отчет о прибылях и убытках – форма №2 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовый

- 52. Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, продукции, работ, услуг за вычетом

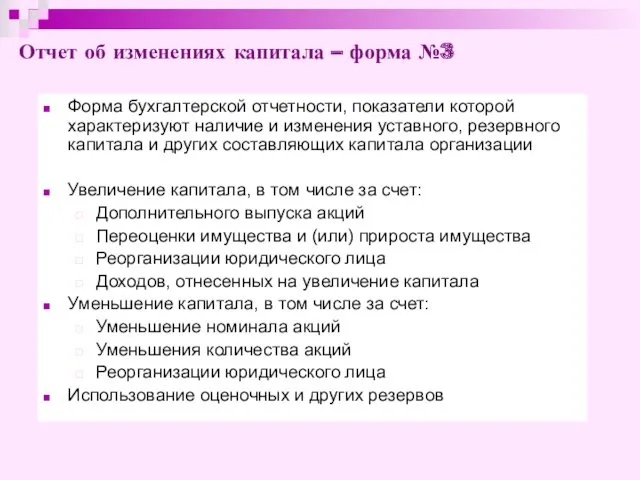

- 53. Отчет об изменениях капитала – форма №3 Форма бухгалтерской отчетности, показатели которой характеризуют наличие и изменения

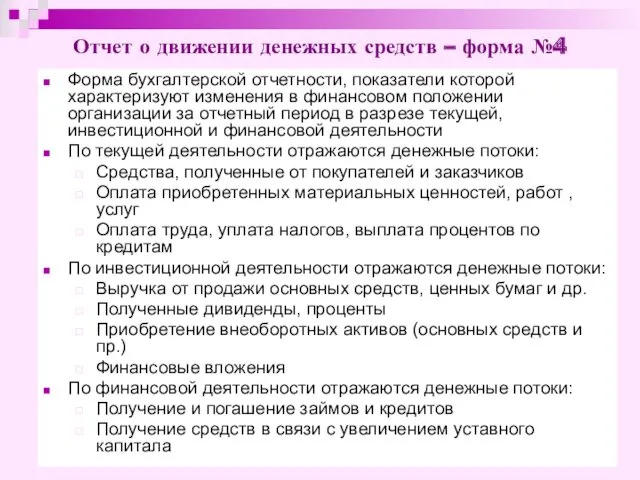

- 54. Отчет о движении денежных средств – форма №4 Форма бухгалтерской отчетности, показатели которой характеризуют изменения в

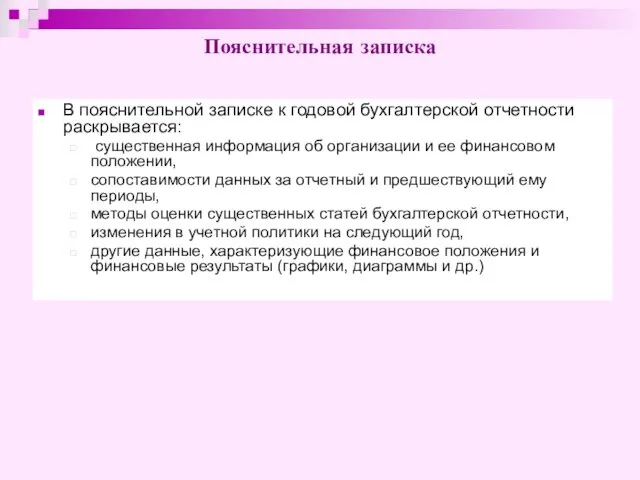

- 55. Пояснительная записка В пояснительной записке к годовой бухгалтерской отчетности раскрывается: существенная информация об организации и ее

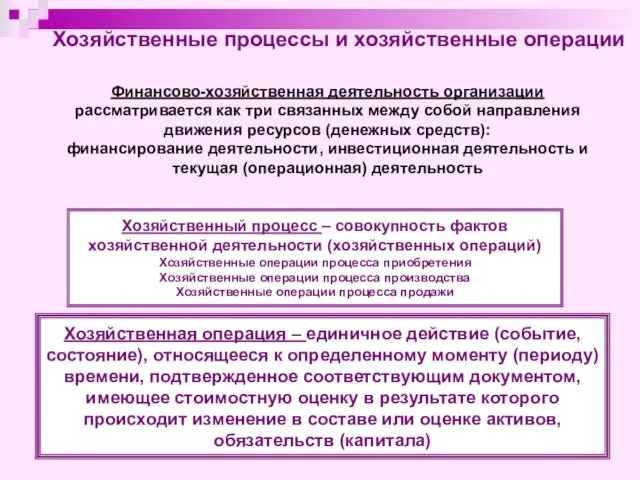

- 56. Финансово-хозяйственная деятельность организации рассматривается как три связанных между собой направления движения ресурсов (денежных средств): финансирование деятельности,

- 57. Текущая (операционная) деятельность – основная деятельность организации: приобретение и продажа товаров (торговля); производство и продажа продукции

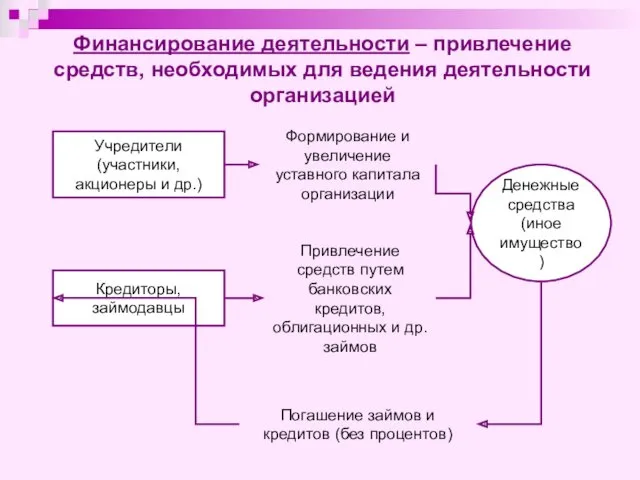

- 58. Финансирование деятельности – привлечение средств, необходимых для ведения деятельности организацией Учредители (участники, акционеры и др.) Кредиторы,

- 60. Скачать презентацию

Задание 1. Составить Бухгалтерский баланс ООО «Икс» на 31 декабря по

Задание 1. Составить Бухгалтерский баланс ООО «Икс» на 31 декабря по

Задание 2. Составить Отчет о прибылях и убытках ООО «Икс» за

Задание 2. Составить Отчет о прибылях и убытках ООО «Икс» за

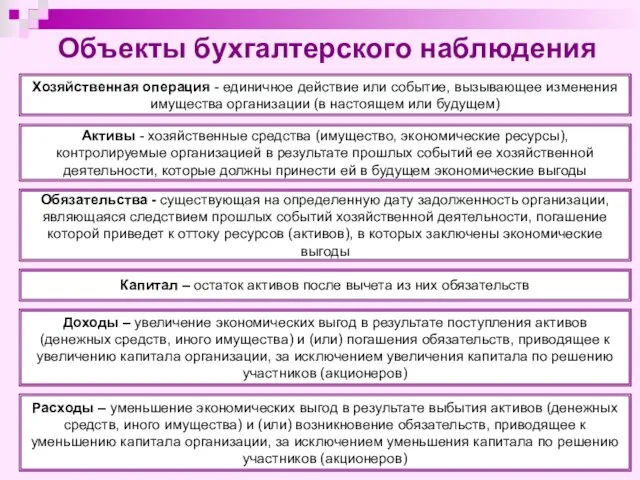

Объекты бухгалтерского наблюдения

Активы - хозяйственные средства (имущество, экономические ресурсы), контролируемые организацией

Объекты бухгалтерского наблюдения

Активы - хозяйственные средства (имущество, экономические ресурсы), контролируемые организацией

Классификация и характеристика активов

Активы организации

Внеоборотные активы

Оборотные активы

Нематериальные активы

Основные средства

Доходные вложения в

Классификация и характеристика активов

Активы организации

Внеоборотные активы

Оборотные активы

Нематериальные активы

Основные средства

Доходные вложения в

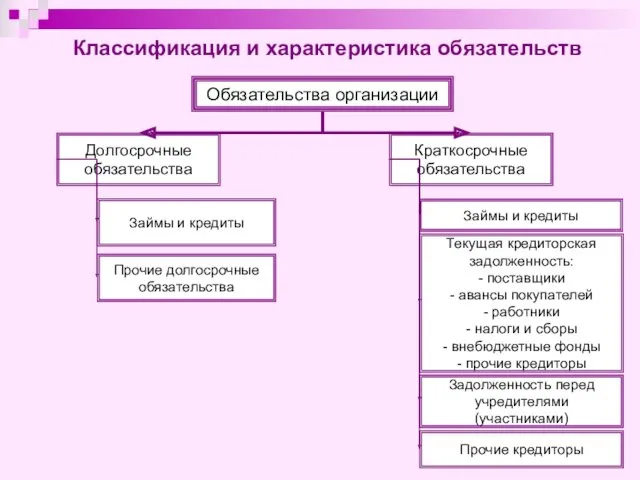

Классификация и характеристика обязательств

Обязательства организации

Долгосрочные обязательства

Краткосрочные обязательства

Займы и кредиты

Прочие долгосрочные обязательства

Займы

Классификация и характеристика обязательств

Обязательства организации

Долгосрочные обязательства

Краткосрочные обязательства

Займы и кредиты

Прочие долгосрочные обязательства

Займы

Классификация и характеристика капитала

Капитал организации

Уставный капитал

Нераспределенная прибыль

Добавочный капитал

Резервный капитал

нераспределенная прибыль =

Классификация и характеристика капитала

Капитал организации

Уставный капитал

Нераспределенная прибыль

Добавочный капитал

Резервный капитал

нераспределенная прибыль =

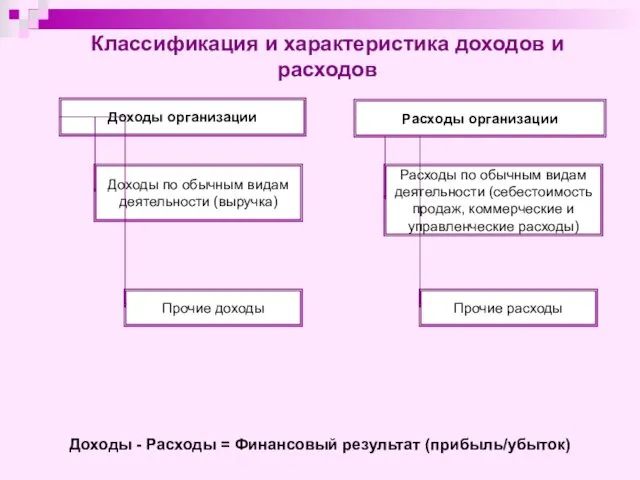

Классификация и характеристика доходов и расходов

Доходы организации

Доходы по обычным видам деятельности

Классификация и характеристика доходов и расходов

Доходы организации

Доходы по обычным видам деятельности

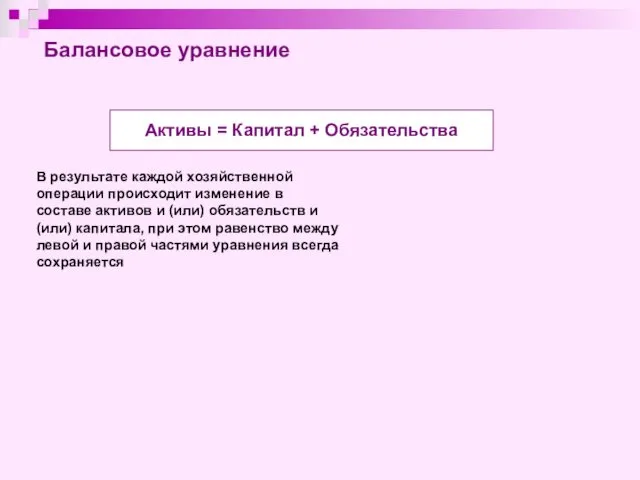

Балансовое уравнение

Активы = Капитал + Обязательства

В результате каждой хозяйственной операции происходит

Балансовое уравнение

Активы = Капитал + Обязательства

В результате каждой хозяйственной операции происходит

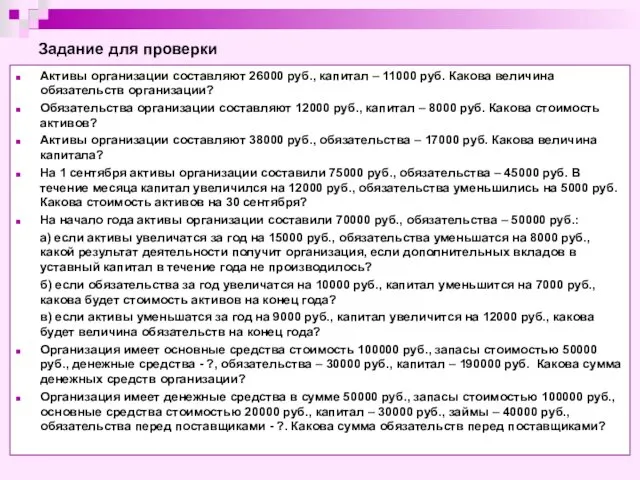

Задание для проверки

Активы организации составляют 26000 руб., капитал – 11000 руб.

Задание для проверки

Активы организации составляют 26000 руб., капитал – 11000 руб.

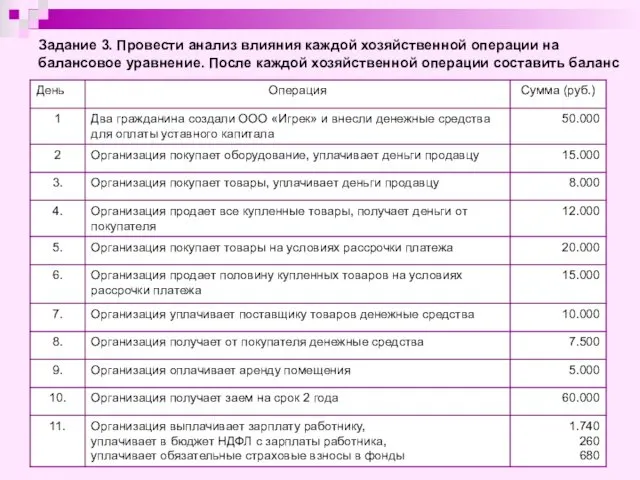

Задание 3. Провести анализ влияния каждой хозяйственной операции на балансовое уравнение.

Задание 3. Провести анализ влияния каждой хозяйственной операции на балансовое уравнение.

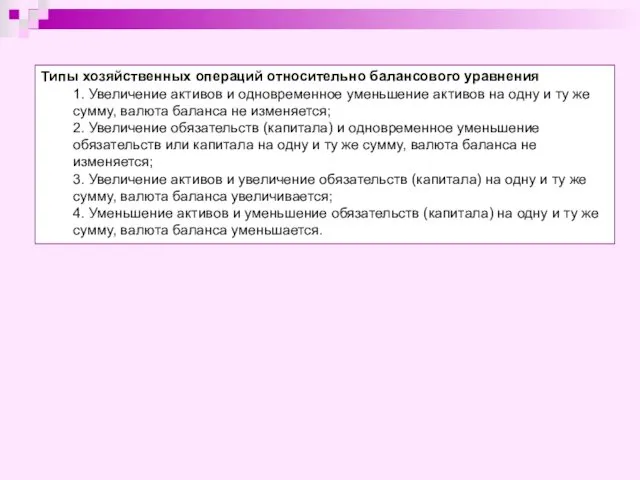

Типы хозяйственных операций относительно балансового уравнения

1. Увеличение активов и одновременное уменьшение

Типы хозяйственных операций относительно балансового уравнения

1. Увеличение активов и одновременное уменьшение

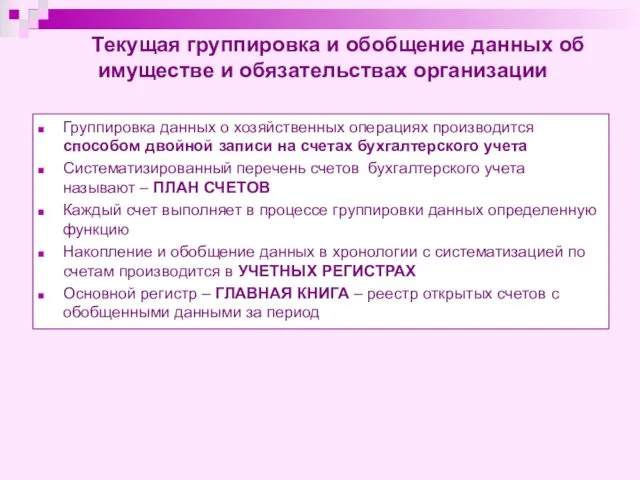

Текущая группировка и обобщение данных об имуществе и обязательствах организации

Группировка

Текущая группировка и обобщение данных об имуществе и обязательствах организации

Группировка

Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным

Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным

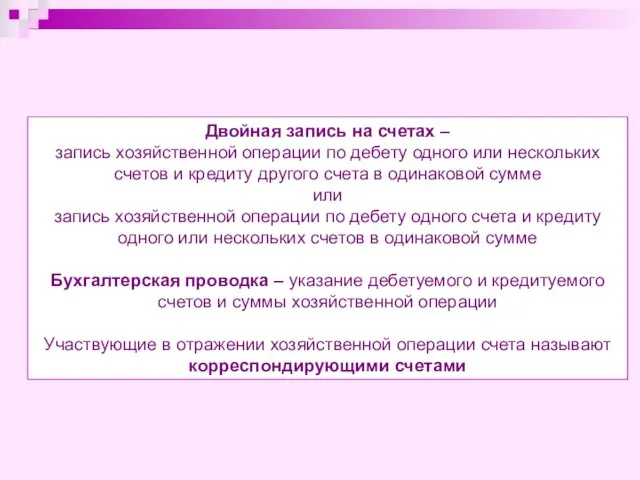

Двойная запись на счетах –

запись хозяйственной операции по дебету одного или

Двойная запись на счетах – запись хозяйственной операции по дебету одного или

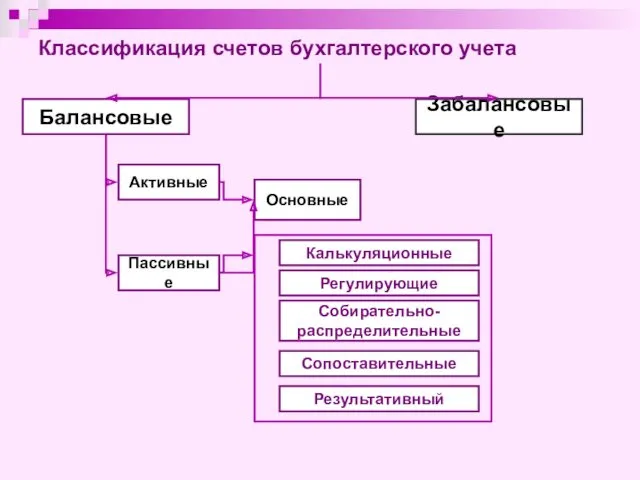

Классификация счетов бухгалтерского учета

Балансовые

Забалансовые

Активные

Пассивные

Основные

Результативный

Калькуляционные

Регулирующие

Сопоставительные

Собирательно-распределительные

Классификация счетов бухгалтерского учета

Балансовые

Забалансовые

Активные

Пассивные

Основные

Результативный

Калькуляционные

Регулирующие

Сопоставительные

Собирательно-распределительные

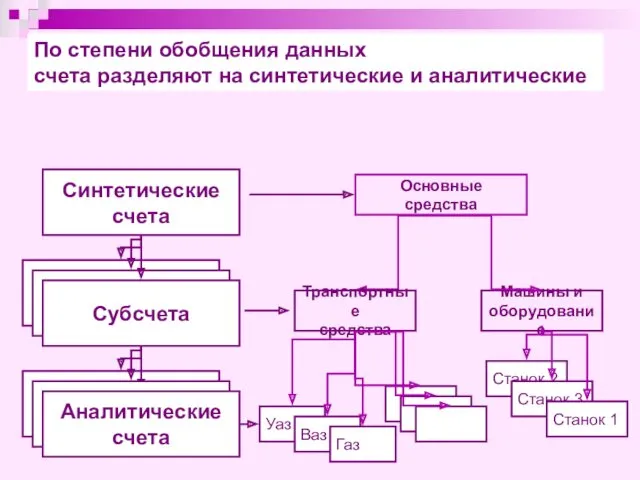

По степени обобщения данных

счета разделяют на синтетические и аналитические

Синтетические

счета

Машины

По степени обобщения данных

счета разделяют на синтетические и аналитические

Синтетические

счета

Машины

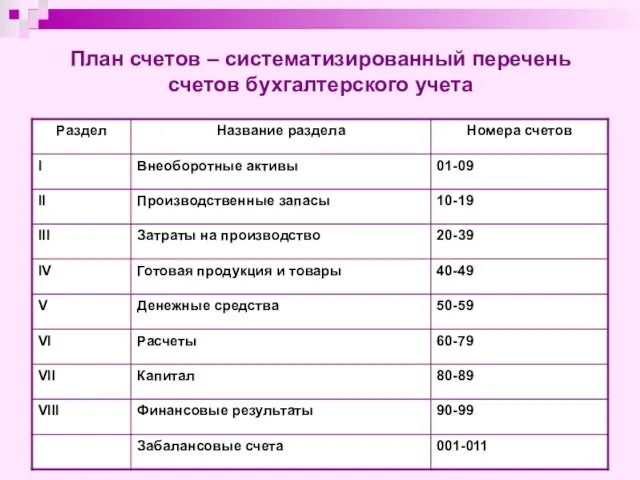

План счетов – систематизированный перечень счетов бухгалтерского учета

План счетов – систематизированный перечень счетов бухгалтерского учета

Раздел I. Внеоборотные активы

Счет 01 Основные средства

Счет 02 Амортизация основных средств

Счет

Раздел I. Внеоборотные активы

Счет 01 Основные средства

Счет 02 Амортизация основных средств

Счет

Раздел III. Затраты на производство

Счет 20 Основное производство

Счет 21 Полуфабрикаты собственного

Раздел III. Затраты на производство

Счет 20 Основное производство

Счет 21 Полуфабрикаты собственного

Раздел V. Денежные средства

Счет 50 Касса

Счет 51 Расчетные счета

Счет 52 Валютные

Раздел V. Денежные средства

Счет 50 Касса

Счет 51 Расчетные счета

Счет 52 Валютные

Раздел VI. Расчеты

Счет 60 Расчеты с поставщиками и подрядчиками

Счет 62 Расчеты

Раздел VI. Расчеты

Счет 60 Расчеты с поставщиками и подрядчиками

Счет 62 Расчеты

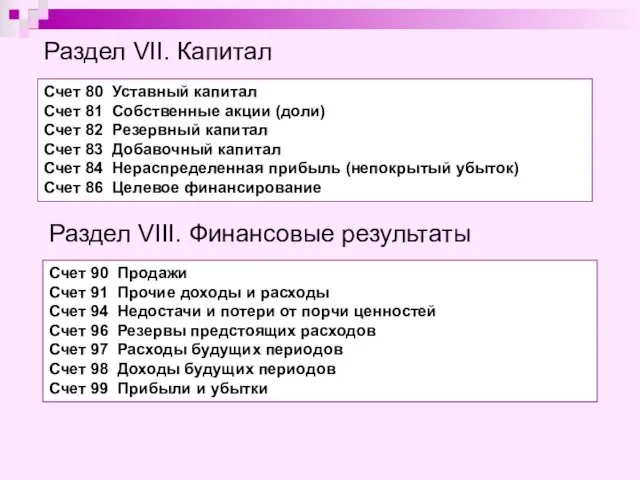

Раздел VII. Капитал

Счет 80 Уставный капитал

Счет 81 Собственные акции (доли)

Счет 82

Раздел VII. Капитал

Счет 80 Уставный капитал

Счет 81 Собственные акции (доли)

Счет 82

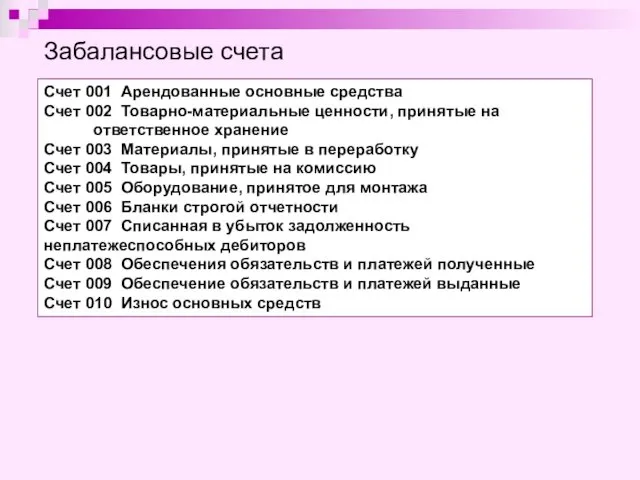

Забалансовые счета

Счет 001 Арендованные основные средства

Счет 002 Товарно-материальные ценности, принятые на

Забалансовые счета

Счет 001 Арендованные основные средства

Счет 002 Товарно-материальные ценности, принятые на

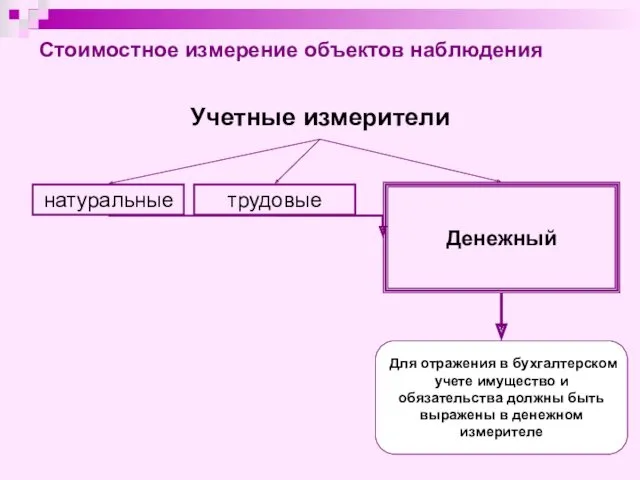

Стоимостное измерение объектов наблюдения

Учетные измерители

натуральные

трудовые

Денежный

Для отражения в бухгалтерском учете имущество и

Стоимостное измерение объектов наблюдения

Учетные измерители

натуральные

трудовые

Денежный

Для отражения в бухгалтерском учете имущество и

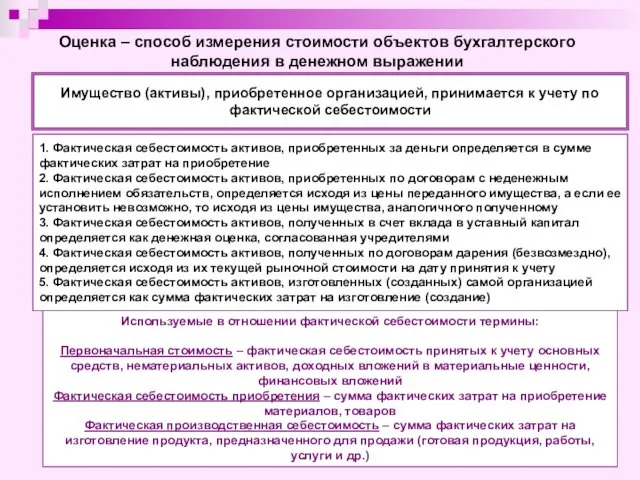

Оценка – способ измерения стоимости объектов бухгалтерского наблюдения в денежном выражении

Имущество

Оценка – способ измерения стоимости объектов бухгалтерского наблюдения в денежном выражении

Имущество

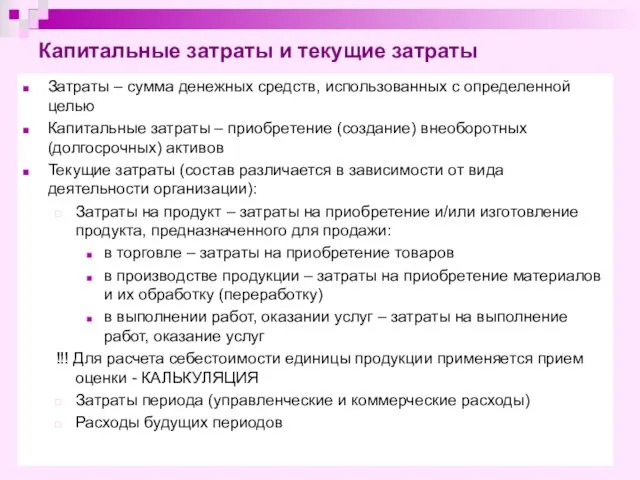

Капитальные затраты и текущие затраты

Затраты – сумма денежных средств, использованных с

Капитальные затраты и текущие затраты

Затраты – сумма денежных средств, использованных с

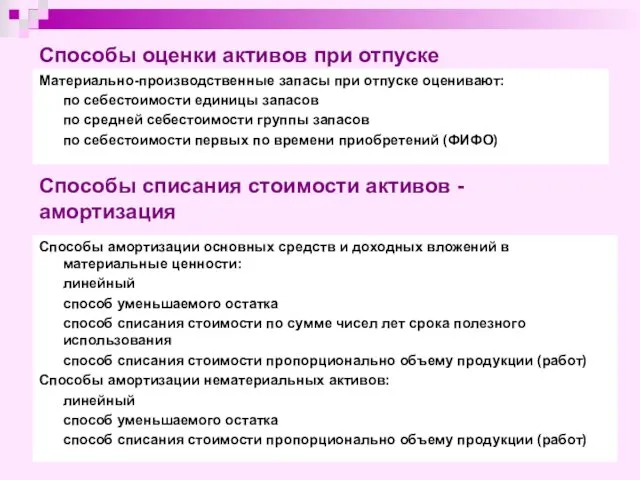

Способы оценки активов при отпуске

Материально-производственные запасы при отпуске оценивают:

по себестоимости единицы

Способы оценки активов при отпуске

Материально-производственные запасы при отпуске оценивают:

по себестоимости единицы

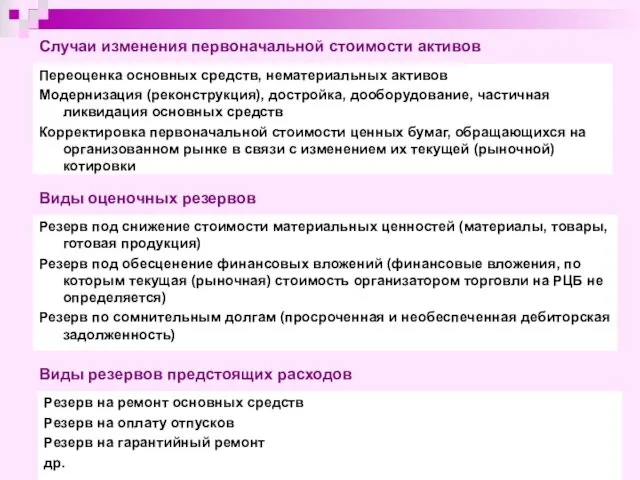

Случаи изменения первоначальной стоимости активов

Переоценка основных средств, нематериальных активов

Модернизация (реконструкция), достройка,

Случаи изменения первоначальной стоимости активов

Переоценка основных средств, нематериальных активов

Модернизация (реконструкция), достройка,

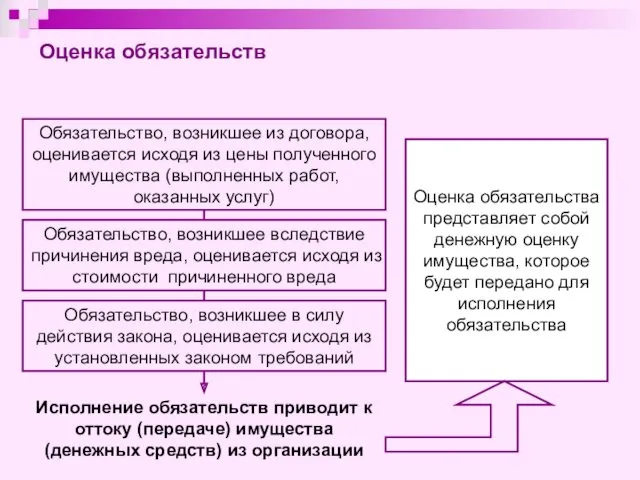

Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных

Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных

Доходы

Доходы от обычных видов деятельности

(выручка)

Прочие доходы

Поступление денежных средств, дебиторской задолженности в

Доходы

Доходы от обычных видов деятельности

(выручка)

Прочие доходы

Поступление денежных средств, дебиторской задолженности в

Расходы

Расходы по обычным видов деятельности

(себестоимость продаж)

Прочие расходы

Выплата денежных средств или сумма

Расходы

Расходы по обычным видов деятельности

(себестоимость продаж)

Прочие расходы

Выплата денежных средств или сумма

Накладные затраты

Основные затраты

Приобретение активов

Производство продукта

Продажа

Затраты на производство продукта для продажи

Затраты периода

Накладные затраты

Основные затраты

Приобретение активов

Производство продукта

Продажа

Затраты на производство продукта для продажи

Затраты периода

Доходы от обычных видов деятельности

(выручка)

Расходы по обычным видам деятельности

(себестоимость продаж)

Прибыль (+)

Доходы от обычных видов деятельности

(выручка)

Расходы по обычным видам деятельности

(себестоимость продаж)

Прибыль (+)

Первичные учетные документы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами

Документирование

Первичные учетные документы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами

Документирование

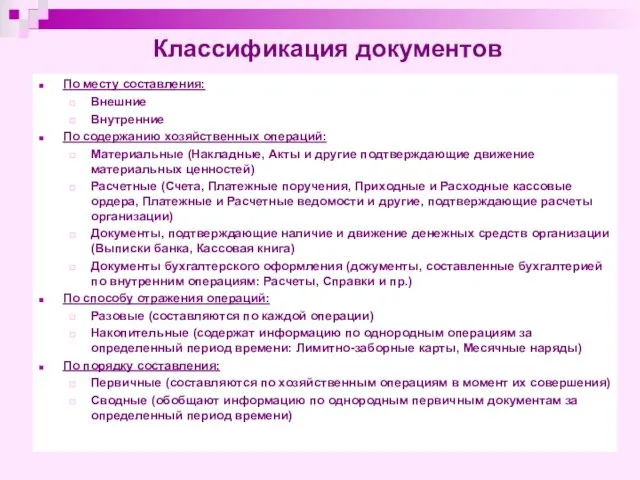

Классификация документов

По месту составления:

Внешние

Внутренние

По содержанию хозяйственных операций:

Материальные (Накладные, Акты

Классификация документов

По месту составления:

Внешние

Внутренние

По содержанию хозяйственных операций:

Материальные (Накладные, Акты

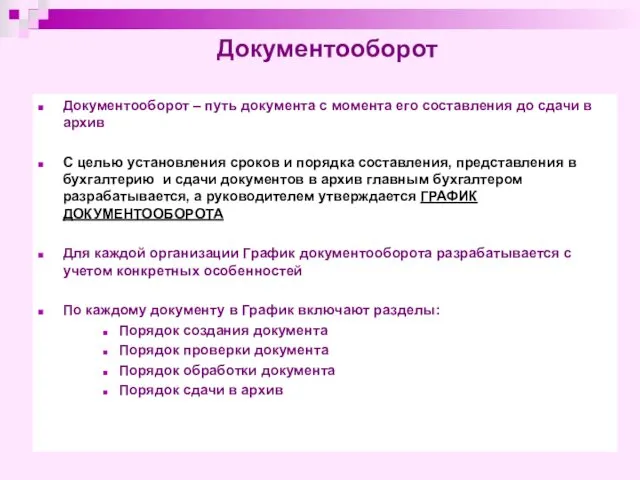

Документооборот

Документооборот – путь документа с момента его составления до сдачи в

Документооборот

Документооборот – путь документа с момента его составления до сдачи в

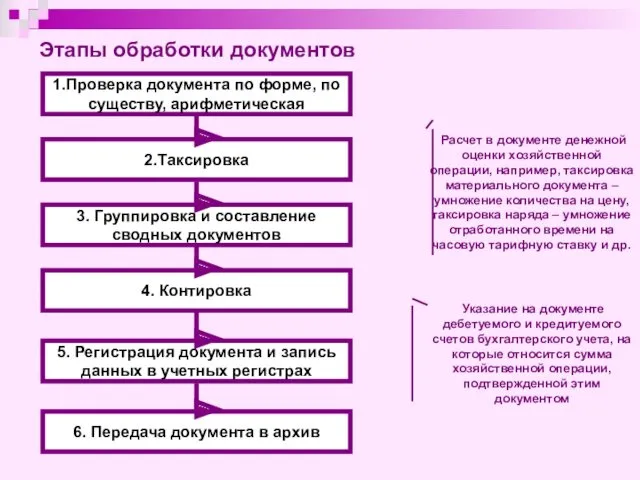

1.Проверка документа по форме, по существу, арифметическая

2.Таксировка

3. Группировка и

1.Проверка документа по форме, по существу, арифметическая

2.Таксировка

3. Группировка и

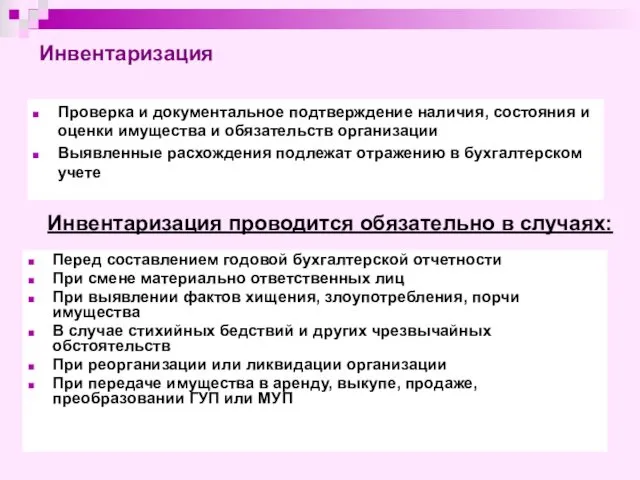

Инвентаризация

Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств

Инвентаризация

Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств

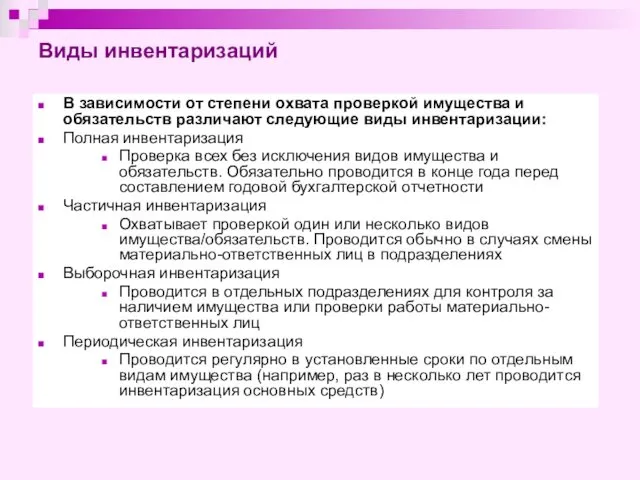

Виды инвентаризаций

В зависимости от степени охвата проверкой имущества и обязательств различают

Виды инвентаризаций

В зависимости от степени охвата проверкой имущества и обязательств различают

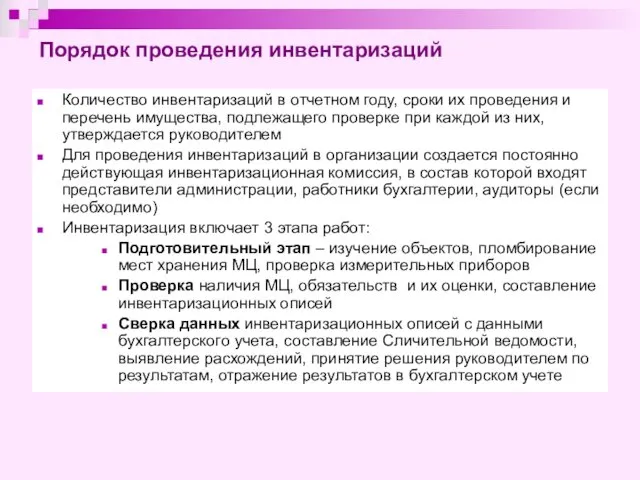

Порядок проведения инвентаризаций

Количество инвентаризаций в отчетном году, сроки их проведения и

Порядок проведения инвентаризаций

Количество инвентаризаций в отчетном году, сроки их проведения и

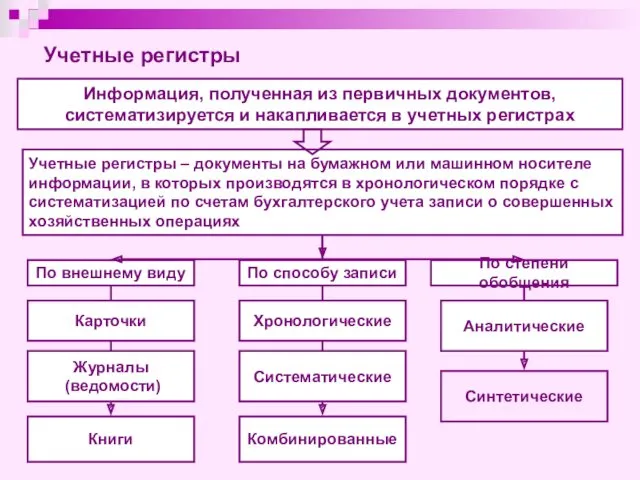

Информация, полученная из первичных документов, систематизируется и накапливается в учетных регистрах

Учетные

Информация, полученная из первичных документов, систематизируется и накапливается в учетных регистрах

Учетные

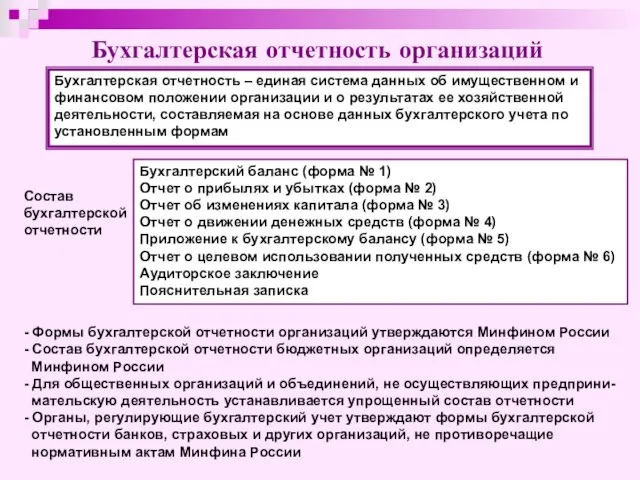

Бухгалтерская отчетность организаций

Бухгалтерская отчетность – единая система данных об имущественном и

финансовом

Бухгалтерская отчетность организаций

Бухгалтерская отчетность – единая система данных об имущественном и

финансовом

Отчетный

год и

отчетные

даты

Отчетный год – календарный год с 1

Отчетный

год и

отчетные

даты

Отчетный год – календарный год с 1

Публичность бухгалтерской отчетности

Обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года,

Публичность бухгалтерской отчетности

Обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года,

Качественные характеристики информации

Ценность

Ценность информации определяется ее содержанием и существенностью

Прогностическая ценность

Ценность

Качественные характеристики информации

Ценность

Ценность информации определяется ее содержанием и существенностью

Прогностическая ценность

Ценность

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Долгосрочные финансовые

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Долгосрочные финансовые

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая

Доходы и расходы по обычным видам деятельности

Выручка от продажи товаров, продукции,

Доходы и расходы по обычным видам деятельности

Выручка от продажи товаров, продукции,

Отчет об изменениях капитала – форма №3

Форма бухгалтерской отчетности, показатели которой

Отчет об изменениях капитала – форма №3

Форма бухгалтерской отчетности, показатели которой

Отчет о движении денежных средств – форма №4

Форма бухгалтерской отчетности, показатели

Отчет о движении денежных средств – форма №4

Форма бухгалтерской отчетности, показатели

Пояснительная записка

В пояснительной записке к годовой бухгалтерской отчетности раскрывается:

существенная информация

Пояснительная записка

В пояснительной записке к годовой бухгалтерской отчетности раскрывается:

существенная информация

Финансово-хозяйственная деятельность организации

рассматривается как три связанных между собой направления движения

Финансово-хозяйственная деятельность организации

рассматривается как три связанных между собой направления движения

Текущая (операционная) деятельность – основная деятельность организации: приобретение и продажа товаров

Текущая (операционная) деятельность – основная деятельность организации: приобретение и продажа товаров

Финансирование деятельности – привлечение средств, необходимых для ведения деятельности организацией

Учредители (участники,

Финансирование деятельности – привлечение средств, необходимых для ведения деятельности организацией

Учредители (участники,

Ұрықтың құрсақ ішілік дамуының тежелуі және жүктілікті жүргізу ерекшеліктері

Ұрықтың құрсақ ішілік дамуының тежелуі және жүктілікті жүргізу ерекшеліктері Творческий проект Приключения у новогодней елки

Творческий проект Приключения у новогодней елки Сенім дегеніміз не? Евр 11:1-2

Сенім дегеніміз не? Евр 11:1-2 мама

мама Профилактика виктимного поведения у обучающихся группы риска

Профилактика виктимного поведения у обучающихся группы риска Принципы построения отказоустойчивых информационных систем (ИС)

Принципы построения отказоустойчивых информационных систем (ИС) Циклические алгоритмы

Циклические алгоритмы Шаблон СГУ

Шаблон СГУ Библейские сказания. История Древнего мира

Библейские сказания. История Древнего мира Основы физиологии труда и комфортные условия жизнедеятельности

Основы физиологии труда и комфортные условия жизнедеятельности Новая линейка продуктов Micellife

Новая линейка продуктов Micellife Вода на земле

Вода на земле Внеурочная деятельность в 1 классе. Урок здоровья. Тема Наше здоровье

Внеурочная деятельность в 1 классе. Урок здоровья. Тема Наше здоровье A l’école

A l’école Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции

Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции Повышение эффективности работы компрессорной станции Еты - Пуровского месторождения

Повышение эффективности работы компрессорной станции Еты - Пуровского месторождения Люби и знай свой край родной

Люби и знай свой край родной Урок, география 6 класс Озера (ФГОС)

Урок, география 6 класс Озера (ФГОС) Презентация Мы - за здоровый образ жизни для проведения игры Поле чудес на внеурочной деятельности Здоровей-ка

Презентация Мы - за здоровый образ жизни для проведения игры Поле чудес на внеурочной деятельности Здоровей-ка Графические диктанты (Рисование по клеточкам) детям от 5 – 10 лет

Графические диктанты (Рисование по клеточкам) детям от 5 – 10 лет Беременность и роды при резус-несовместимости крови матери и плода

Беременность и роды при резус-несовместимости крови матери и плода Сервисный тренинг EXD06 Телефонный пакет rSAP Phaeton Телефонный пакет Touaregl

Сервисный тренинг EXD06 Телефонный пакет rSAP Phaeton Телефонный пакет Touaregl Изготовление ватных игрушек

Изготовление ватных игрушек Разработка рекомендаций по использованию солнечных батарей в условиях Республики Марий Эл

Разработка рекомендаций по использованию солнечных батарей в условиях Республики Марий Эл Общие сведения о полупроводниковых диодах (ППД)

Общие сведения о полупроводниковых диодах (ППД) Профилактика суицидальных тенденций среди несовершеннолетних в условиях урочной и внеурочной деятельности

Профилактика суицидальных тенденций среди несовершеннолетних в условиях урочной и внеурочной деятельности С Юбилеем, Любимый муж и папа!!!

С Юбилеем, Любимый муж и папа!!! Обобщающий урок по теме Африка. География. 7 класс

Обобщающий урок по теме Африка. География. 7 класс