- Страхование автотранспорта КАСКО

Содержание

- 2. ERGO slide master – 2014 КАСКО – термин или аббревиатура? КАСКО — это не аббревиатура, составленная

- 3. ERGO slide master – 2014 Автомобиль – ценность, подверженная опасностям, и источник опасности Кто и что

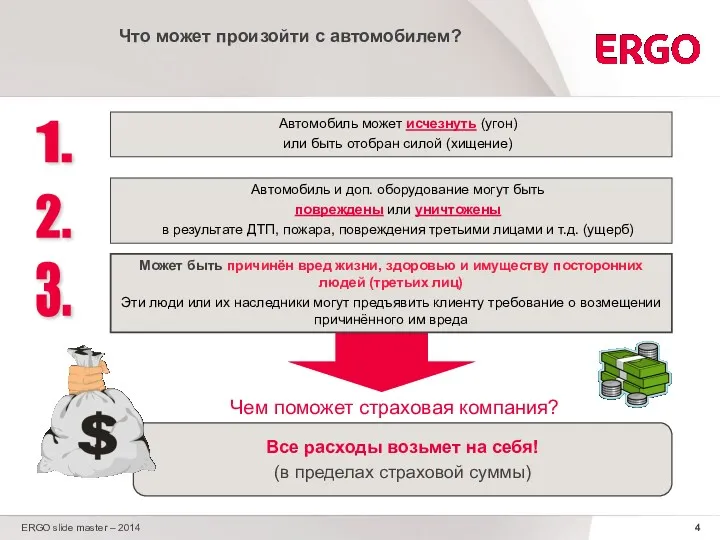

- 4. ERGO slide master – 2014 Что может произойти с автомобилем? Автомобиль может исчезнуть (угон) или быть

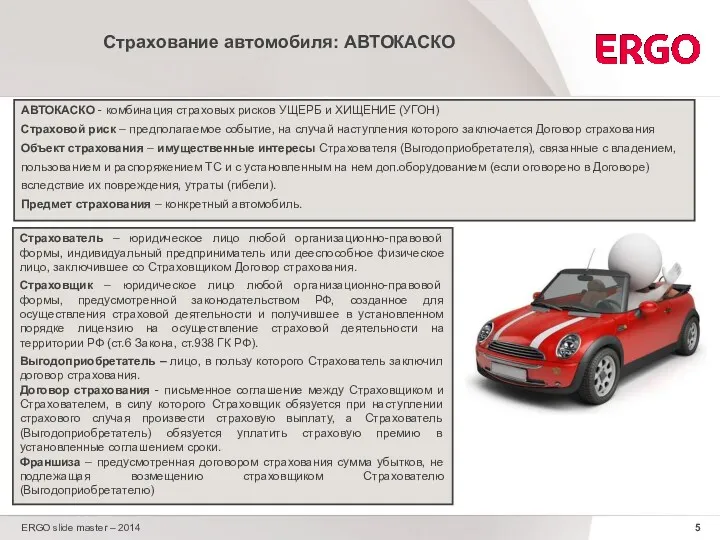

- 5. ERGO slide master – 2014 Страхование автомобиля: АВТОКАСКО АВТОКАСКО - комбинация страховых рисков УЩЕРБ и ХИЩЕНИЕ

- 6. ERGO slide master – 2014 Что может быть застраховано? Транспортные средства: Легковые автомобили российского и иностранного

- 7. ERGO slide master – 2014 Не принимаются на страхование Спортивные ТС Эксклюзивные ТС ТС, используемые в

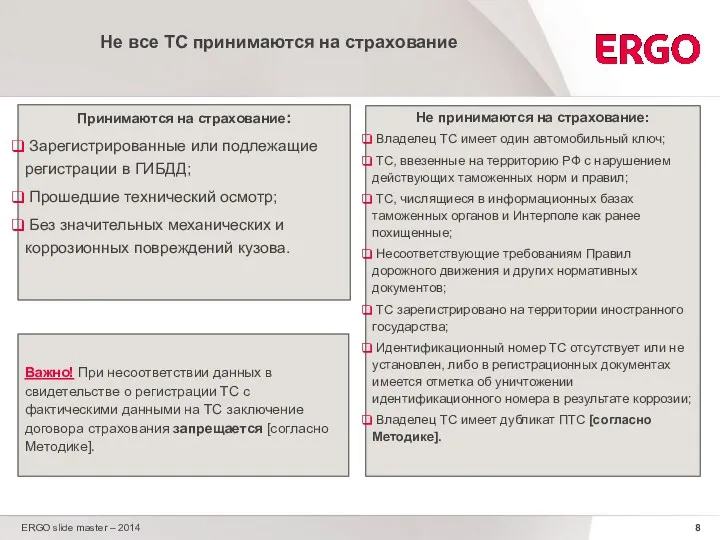

- 8. ERGO slide master – 2014 Не все ТС принимаются на страхование Принимаются на страхование: Зарегистрированные или

- 9. Целевой сегмент Легковые ТС немецкого производства (Mercedes, BMW, Volkswagen). Легковые ТС иностранного производства ТС стоимостью более

- 10. ERGO slide master – 2014 Что еще может быть застраховано? Дополнительное оборудование и принадлежности (то, что

- 11. ERGO slide master – 2014 Что из ДО (дополнительного оборудования) не принимается на страхование? Не принимаются

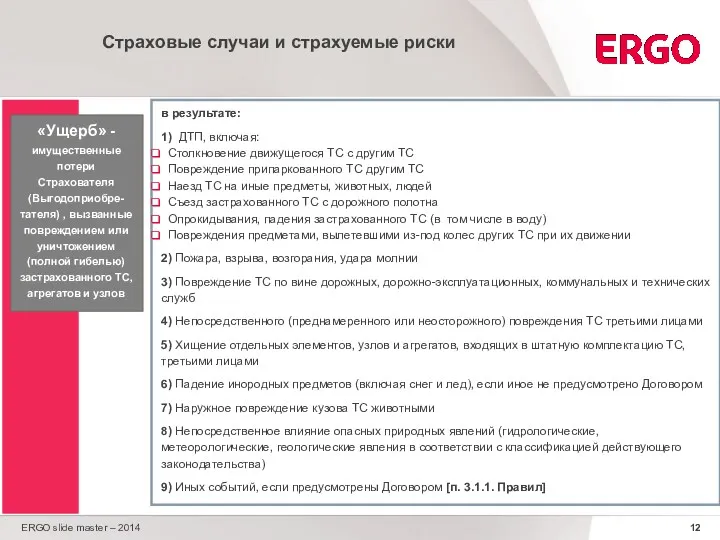

- 12. ERGO slide master – 2014 Страховые случаи и страхуемые риски в результате: 1) ДТП, включая: Столкновение

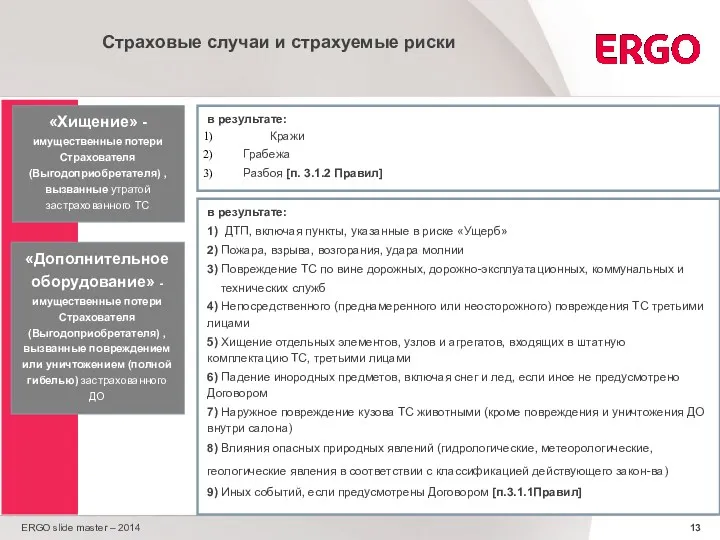

- 13. ERGO slide master – 2014 Страховые случаи и страхуемые риски в результате: Кражи Грабежа Разбоя [п.

- 14. ERGO slide master – 2014 Иллюстрация отдельных рисков

- 15. ERGO slide master – 2014 Примеры крупных выплат 1 167 000 рублей БМВ Z4 Повреждения в

- 16. ERGO slide master – 2014 Особенности страхования по риску «Хищение/Угон» Оснащение ТС охранным противоугонным устройством или

- 17. ERGO slide master – 2014 Исключения из страхового покрытия [полный перечень в п.12 Правил] Ущерб, вызванный

- 18. ERGO slide master – 2014 Не признаются страховыми случаями и не покрываются настоящим страхованием события, которые

- 19. ERGO slide master – 2014 Оплата страховой премии [п. 5 Правил] День уплаты страховой премии (первого

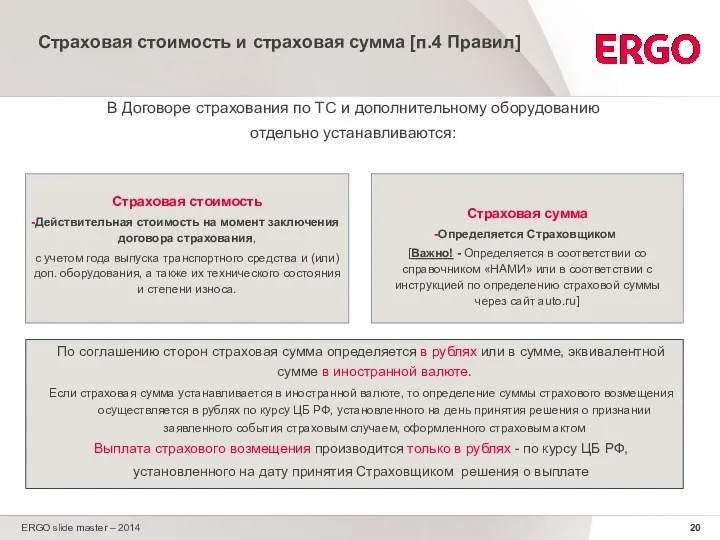

- 20. ERGO slide master – 2014 Страховая стоимость и страховая сумма [п.4 Правил] Страховая стоимость Действительная стоимость

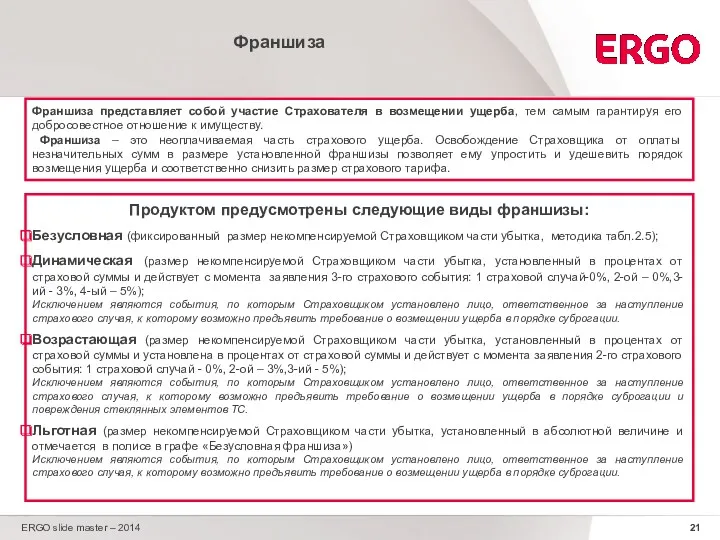

- 21. ERGO slide master – 2014 Франшиза Продуктом предусмотрены следующие виды франшизы: Безусловная (фиксированный размер некомпенсируемой Страховщиком

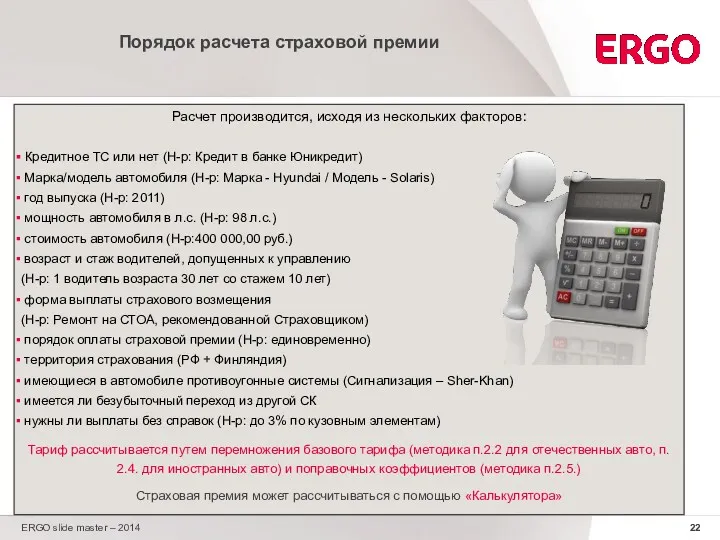

- 22. ERGO slide master – 2014 Порядок расчета страховой премии Расчет производится, исходя из нескольких факторов: Кредитное

- 23. ERGO slide master – 2014 Договор страхования [п. 2 Правил] Договор страхования заключается при условии, что

- 24. ERGO slide master – 2014 Территория действия Договора страхования [п. 1.27 Правил] Республика Дагестан, Ингушская Республика,

- 25. ERGO slide master – 2014 Документы для заключения Договора [п. 2.6 Правил и согласно Методике] Оригиналы

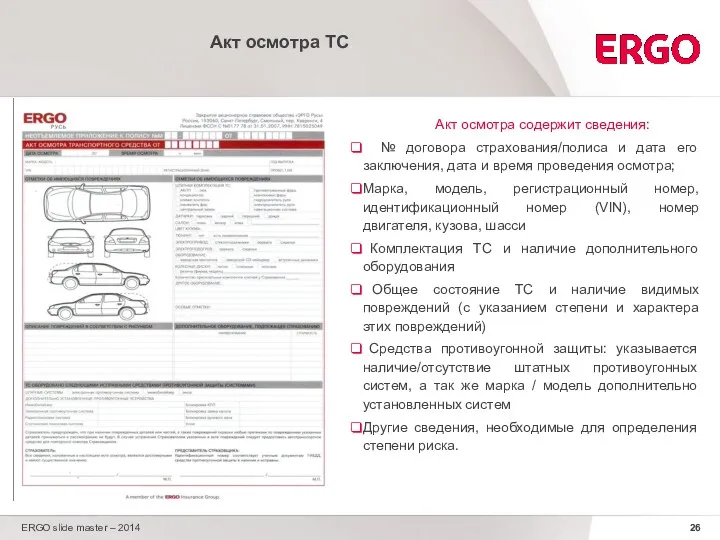

- 26. ERGO slide master – 2014 Акт осмотра ТС Акт осмотра содержит сведения: № договора страхования/полиса и

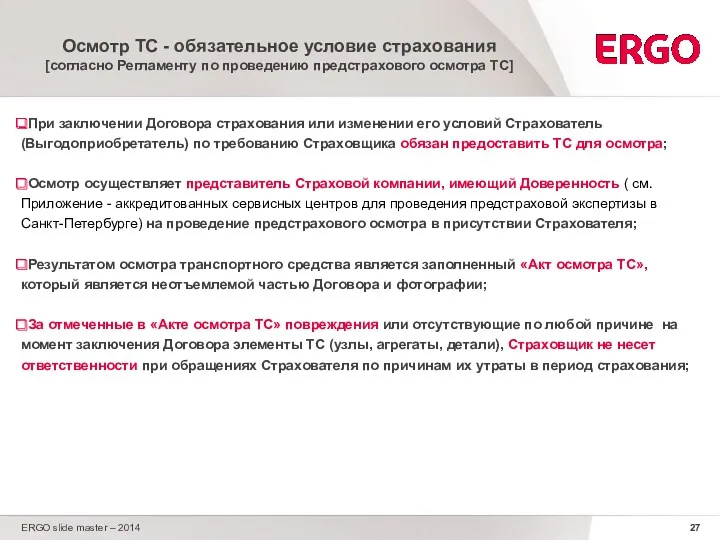

- 27. ERGO slide master – 2014 Осмотр ТС - обязательное условие страхования [согласно Регламенту по проведению предстрахового

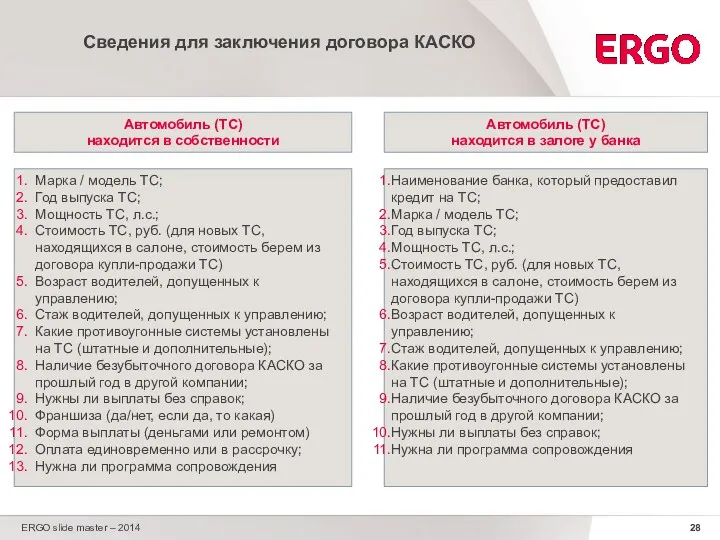

- 28. ERGO slide master – 2014 Сведения для заключения договора КАСКО Автомобиль (ТС) находится в собственности Автомобиль

- 29. ERGO slide master – 2014 Порядок заключения договора КАСКО Получение от клиента необходимой для страхования информации

- 30. ERGO slide master – 2014 Добровольное страхование Гражданской ответственности (ДГО)

- 32. Скачать презентацию

ERGO slide master – 2014

КАСКО – термин или аббревиатура?

КАСКО — это

ERGO slide master – 2014

КАСКО – термин или аббревиатура?

КАСКО — это

ERGO slide master – 2014

Автомобиль – ценность, подверженная опасностям,

и источник

ERGO slide master – 2014

Автомобиль – ценность, подверженная опасностям, и источник

ERGO slide master – 2014

Что может произойти с автомобилем?

Автомобиль может исчезнуть

ERGO slide master – 2014

Что может произойти с автомобилем?

Автомобиль может исчезнуть

ERGO slide master – 2014

Страхование автомобиля: АВТОКАСКО

АВТОКАСКО - комбинация страховых рисков

ERGO slide master – 2014

Страхование автомобиля: АВТОКАСКО

АВТОКАСКО - комбинация страховых рисков

ERGO slide master – 2014

Что может быть застраховано?

Транспортные средства:

Легковые автомобили российского

ERGO slide master – 2014

Что может быть застраховано?

Транспортные средства:

Легковые автомобили российского

ERGO slide master – 2014

Не принимаются на страхование

Спортивные ТС

Эксклюзивные

ERGO slide master – 2014

Не принимаются на страхование

Спортивные ТС

Эксклюзивные

ERGO slide master – 2014

Не все ТС принимаются на страхование

Принимаются на

ERGO slide master – 2014

Не все ТС принимаются на страхование

Принимаются на

Целевой сегмент

Легковые ТС немецкого производства (Mercedes, BMW, Volkswagen).

Легковые ТС иностранного производства

Целевой сегмент

Легковые ТС немецкого производства (Mercedes, BMW, Volkswagen).

Легковые ТС иностранного производства

ERGO slide master – 2014

Что еще может быть застраховано?

Дополнительное оборудование и

ERGO slide master – 2014

Что еще может быть застраховано?

Дополнительное оборудование и

ERGO slide master – 2014

Что из ДО (дополнительного оборудования)

не принимается на

ERGO slide master – 2014

Что из ДО (дополнительного оборудования) не принимается на

ERGO slide master – 2014

Страховые случаи и страхуемые риски

в результате:

1)

ERGO slide master – 2014

Страховые случаи и страхуемые риски

в результате:

1)

ERGO slide master – 2014

Страховые случаи и страхуемые риски

в результате:

ERGO slide master – 2014

Страховые случаи и страхуемые риски

в результате:

ERGO slide master – 2014

Иллюстрация отдельных рисков

ERGO slide master – 2014

Иллюстрация отдельных рисков

ERGO slide master – 2014

Примеры крупных выплат

1 167 000 рублей

БМВ

ERGO slide master – 2014

Примеры крупных выплат

1 167 000 рублей

БМВ

ERGO slide master – 2014

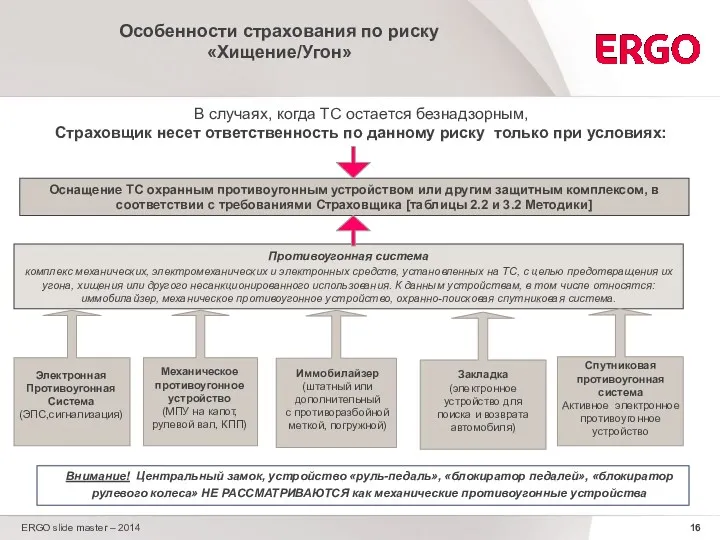

Особенности страхования по риску

«Хищение/Угон»

Оснащение ТС охранным противоугонным

ERGO slide master – 2014

Особенности страхования по риску

«Хищение/Угон»

Оснащение ТС охранным противоугонным

ERGO slide master – 2014

Исключения из страхового покрытия

[полный перечень в

ERGO slide master – 2014

Исключения из страхового покрытия [полный перечень в

ERGO slide master – 2014

Не признаются страховыми случаями и не покрываются

ERGO slide master – 2014

Не признаются страховыми случаями и не покрываются

ERGO slide master – 2014

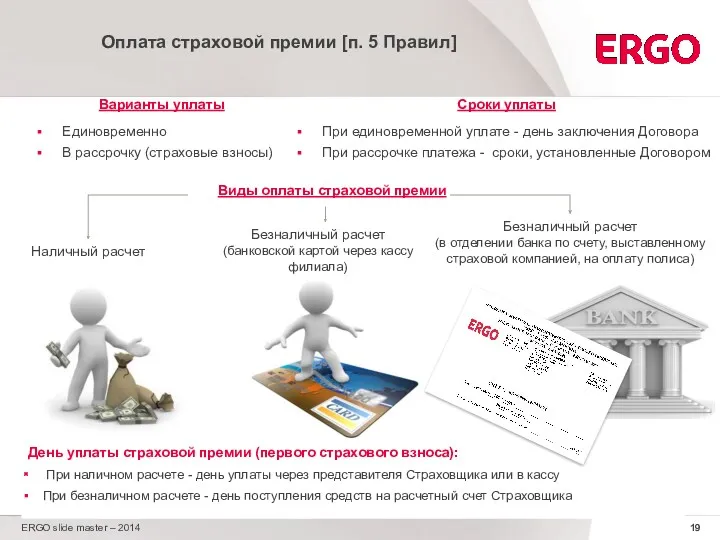

Оплата страховой премии [п. 5 Правил]

День уплаты

ERGO slide master – 2014

Оплата страховой премии [п. 5 Правил]

День уплаты

ERGO slide master – 2014

Страховая стоимость и страховая сумма [п.4 Правил]

ERGO slide master – 2014

Страховая стоимость и страховая сумма [п.4 Правил]

ERGO slide master – 2014

Франшиза

Продуктом предусмотрены следующие виды франшизы:

Безусловная (фиксированный

ERGO slide master – 2014

Франшиза

Продуктом предусмотрены следующие виды франшизы:

Безусловная (фиксированный

ERGO slide master – 2014

Порядок расчета страховой премии

Расчет производится, исходя из

ERGO slide master – 2014

Порядок расчета страховой премии

Расчет производится, исходя из

![ERGO slide master – 2014 Договор страхования [п. 2 Правил]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/191253/slide-22.jpg)

ERGO slide master – 2014

Договор страхования [п. 2 Правил]

Договор страхования заключается

ERGO slide master – 2014

Договор страхования [п. 2 Правил]

Договор страхования заключается

ERGO slide master – 2014

Территория действия Договора страхования

[п. 1.27 Правил]

ERGO slide master – 2014

Территория действия Договора страхования

[п. 1.27 Правил]

ERGO slide master – 2014

Документы для заключения Договора

[п. 2.6 Правил

ERGO slide master – 2014

Документы для заключения Договора [п. 2.6 Правил

ERGO slide master – 2014

Акт осмотра ТС

Акт осмотра содержит сведения:

ERGO slide master – 2014

Акт осмотра ТС

Акт осмотра содержит сведения:

ERGO slide master – 2014

Осмотр ТС - обязательное условие страхования

[согласно

ERGO slide master – 2014

Осмотр ТС - обязательное условие страхования [согласно

ERGO slide master – 2014

Сведения для заключения договора КАСКО

Автомобиль (ТС)

находится

ERGO slide master – 2014

Сведения для заключения договора КАСКО

Автомобиль (ТС)

находится

ERGO slide master – 2014

Порядок заключения договора КАСКО

Получение от клиента

ERGO slide master – 2014

Порядок заключения договора КАСКО

Получение от клиента

ERGO slide master – 2014

Добровольное страхование

Гражданской ответственности (ДГО)

ERGO slide master – 2014

Добровольное страхование

Гражданской ответственности (ДГО)

Short stories

Short stories Постимпрессионизм. Поль Гоген

Постимпрессионизм. Поль Гоген Серебряный век русской поэзии

Серебряный век русской поэзии Презентация на тему: Натуральный каучук.

Презентация на тему: Натуральный каучук. Управление и моделирование бизнес-процессами

Управление и моделирование бизнес-процессами Натурные испытания аэродромных покрытий

Натурные испытания аэродромных покрытий Медианы, биссектрисы и высоты треугольника

Медианы, биссектрисы и высоты треугольника Шоколад-вред или польза?

Шоколад-вред или польза? Гербарий сказочных растений

Гербарий сказочных растений Административное правонарушение и административная ответственность

Административное правонарушение и административная ответственность Способы увеличения протяженности акустического канала утечки информации

Способы увеличения протяженности акустического канала утечки информации Организационные структуры в проектах. Управление проектами

Организационные структуры в проектах. Управление проектами Предконцепция Променад-парка

Предконцепция Променад-парка Как делают бумагу

Как делают бумагу Регламент оказания услуг ранней помощи в условиях консультационных пунктов

Регламент оказания услуг ранней помощи в условиях консультационных пунктов My future plans

My future plans портфолио Диск Диск Диск Диск Диск Диск Диск

портфолио Диск Диск Диск Диск Диск Диск Диск Храмы-памятники воинской славы

Храмы-памятники воинской славы Основы теории градостроительства и районной планировки

Основы теории градостроительства и районной планировки презентация к 1 родительскому собранию по ТРИЗ

презентация к 1 родительскому собранию по ТРИЗ Терапия депрессий и профилактика суицида

Терапия депрессий и профилактика суицида Первое родительское собрание

Первое родительское собрание Обрабатывающая промышленность

Обрабатывающая промышленность Наш лучший друг - Агния Барто

Наш лучший друг - Агния Барто Dental instruments

Dental instruments Теоретические подходы к пониманию организаций и их положения

Теоретические подходы к пониманию организаций и их положения Работа цеха покрытий в августе 2017 года

Работа цеха покрытий в августе 2017 года 20230816_prezentatsiya_istoriya_raketostroeniya

20230816_prezentatsiya_istoriya_raketostroeniya