Страхование ответственности за загрязнение окружающей среды (экологическое страхование) в России и за рубежом презентация

- Страхование ответственности за загрязнение окружающей среды (экологическое страхование) в России и за рубежом

Содержание

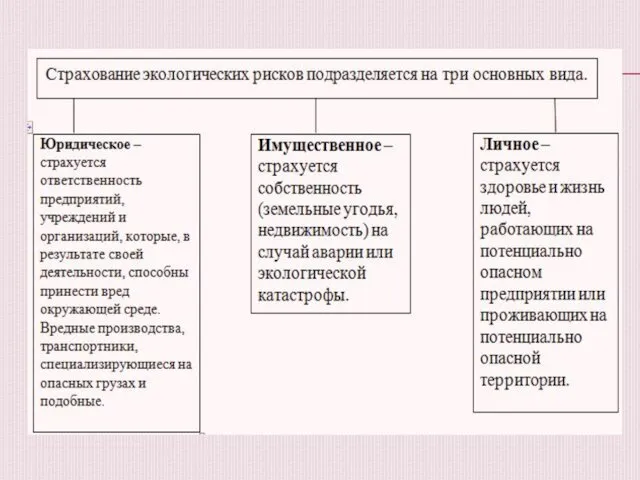

- 2. Под экологическим страхованием понимают комплекс нескольких видов страхования экологических рисков. Функцией такого страхования является защита имущественных

- 4. .

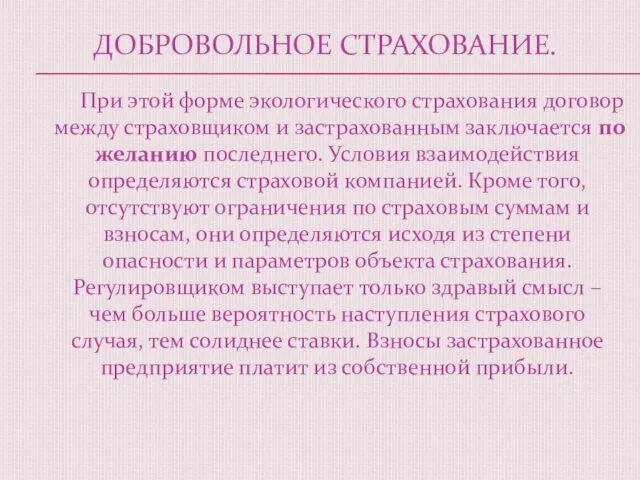

- 5. ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ. При этой форме экологического страхования договор между страховщиком и застрахованным заключается по желанию последнего.

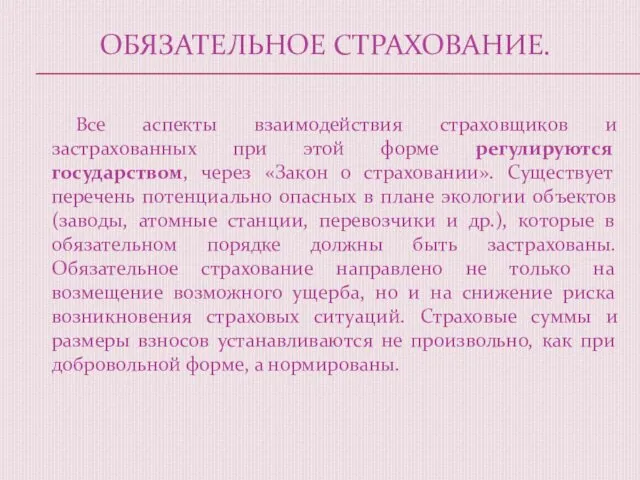

- 6. ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ. Все аспекты взаимодействия страховщиков и застрахованных при этой форме регулируются государством, через «Закон о

- 7. В Российской Федерации законодательная база по экологической защите еще не совершенна. Закона об обязательном страховании экологических

- 8. Возмещению по договору при страховом событии подлежит ущерб, связанный с гибелью или повреждением имущества, недополученных доходов,

- 9. Не подлежат возмещению убытки, как-то связанные с генетическими последствиями; пострадавшим имуществом на территории страхователя и пострадавшим

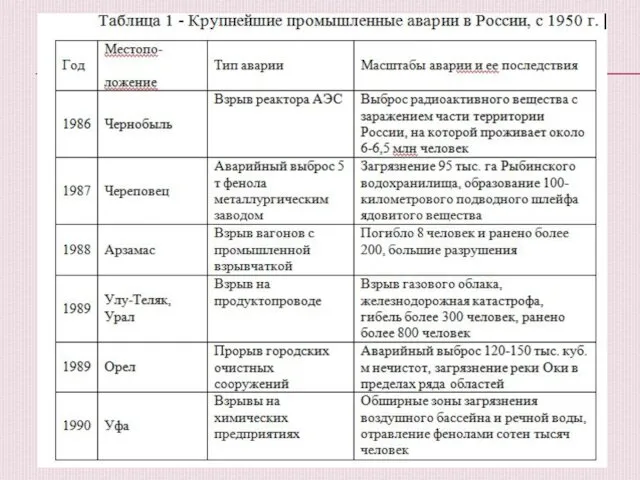

- 10. Ежегодно в России по данным РАН, в различного рода авариях и катастрофах гибнет более 50 тыс.

- 12. Учитывая ту опасность, которую представляют для окружающей природной среды промышленные предприятия, Федеральный закон Российской Федерации от

- 13. За рубежом страхование ответственности за ущерб от загрязнения окружающей среды возникло в начале 60-х гг. XX

- 14. Обязательное страхование ответственности существует и осуществляется частными страховыми компаниями в Бельгии, принято, но не внедрено в

- 15. Большое внимание за рубежом придаётся оценке риска. Как правило, страховщик здесь остаётся в стороне, выражая лишь

- 16. В то же время за рубежом (Германия, Великобритания, США и др.) существуют специальные законодательные акты об

- 18. Скачать презентацию

Под экологическим страхованием понимают комплекс нескольких видов страхования экологических рисков.

Функцией такого

Под экологическим страхованием понимают комплекс нескольких видов страхования экологических рисков.

Функцией такого

.

.

ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ.

При этой форме экологического страхования договор между страховщиком и застрахованным

ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ.

При этой форме экологического страхования договор между страховщиком и застрахованным

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ.

Все аспекты взаимодействия страховщиков и застрахованных при этой форме регулируются

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ.

Все аспекты взаимодействия страховщиков и застрахованных при этой форме регулируются

В Российской Федерации законодательная база по экологической защите еще не совершенна.

В Российской Федерации законодательная база по экологической защите еще не совершенна.

Возмещению по договору при страховом событии подлежит ущерб, связанный с гибелью

Возмещению по договору при страховом событии подлежит ущерб, связанный с гибелью

Не подлежат возмещению убытки, как-то связанные с генетическими последствиями; пострадавшим имуществом

Ежегодно в России по данным РАН, в различного рода авариях и

Ежегодно в России по данным РАН, в различного рода авариях и

Учитывая ту опасность, которую представляют для окружающей природной среды промышленные предприятия,

Учитывая ту опасность, которую представляют для окружающей природной среды промышленные предприятия,

За рубежом страхование ответственности за ущерб от загрязнения окружающей среды возникло

За рубежом страхование ответственности за ущерб от загрязнения окружающей среды возникло

Обязательное страхование ответственности существует и осуществляется частными страховыми компаниями в Бельгии,

Обязательное страхование ответственности существует и осуществляется частными страховыми компаниями в Бельгии,

Большое внимание за рубежом придаётся оценке риска. Как правило, страховщик здесь

Большое внимание за рубежом придаётся оценке риска. Как правило, страховщик здесь

В то же время за рубежом (Германия, Великобритания, США и др.)

В то же время за рубежом (Германия, Великобритания, США и др.)

ХИМИЧЕСКИЕ СВОЙСТВА ОСНОВАНИЙ И ИХ ПОЛУЧЕНИЕ

ХИМИЧЕСКИЕ СВОЙСТВА ОСНОВАНИЙ И ИХ ПОЛУЧЕНИЕ Жұмысшы уақытының және жабдықты пайдалану уақытының шығындарын сыныптау

Жұмысшы уақытының және жабдықты пайдалану уақытының шығындарын сыныптау Модернизация секции 200 установки ЛК-6У №1 ОАО Мозырский НПЗ с целью увеличения выхода катализата

Модернизация секции 200 установки ЛК-6У №1 ОАО Мозырский НПЗ с целью увеличения выхода катализата Анализ принципов формирования оптических модулированных сигналов. . Лекция 8

Анализ принципов формирования оптических модулированных сигналов. . Лекция 8 Шаблон Фракталы-11

Шаблон Фракталы-11 Как называется этот инструмент?

Как называется этот инструмент? History of electronics

History of electronics Война 1812 года

Война 1812 года Конспект по валеологии тема Пищварительная система Диск

Конспект по валеологии тема Пищварительная система Диск эк.сказка

эк.сказка ПАО Лукойл. Добыча за январь 2021 г

ПАО Лукойл. Добыча за январь 2021 г олимпиада 2014

олимпиада 2014 Классный час Я неповторимый Родительское собрание Поощерение и наказание

Классный час Я неповторимый Родительское собрание Поощерение и наказание Тип связи в словосочетаниях

Тип связи в словосочетаниях Значение, задачи и методический инструментарий экономического анализа

Значение, задачи и методический инструментарий экономического анализа класс. Общество. Сферы общества

класс. Общество. Сферы общества Прорастание картофеля в разных условиях

Прорастание картофеля в разных условиях Конспект открытого интегрированного занятия в подготовительной группе Путешествие в школу. Диск

Конспект открытого интегрированного занятия в подготовительной группе Путешествие в школу. Диск Программы накопительного страхования жизни Линейка

Программы накопительного страхования жизни Линейка Система GPS

Система GPS Поздравляю с 8 марта

Поздравляю с 8 марта класс

класс Уроки литературы по произведениям Ф.Абрамова.

Уроки литературы по произведениям Ф.Абрамова. Род несклоняемых существительных

Род несклоняемых существительных Стадии производства по делам об административном правонарушении

Стадии производства по делам об административном правонарушении Предложение. Эластичность предложения

Предложение. Эластичность предложения Итоговый отчет по предмету Комплексное управление качеством

Итоговый отчет по предмету Комплексное управление качеством Християнська етика. Щедрість і захланність

Християнська етика. Щедрість і захланність