- Значение, задачи и методический инструментарий экономического анализа

Содержание

- 2. «Анализ» (греч.) – «разделяю», «расчленяю» - способ познания предметов и явлений окружающей среды, основанный на расчленении

- 3. Становление анализа практическая потребность развитие экономической науки

- 6. Место экономического анализа в системе управления

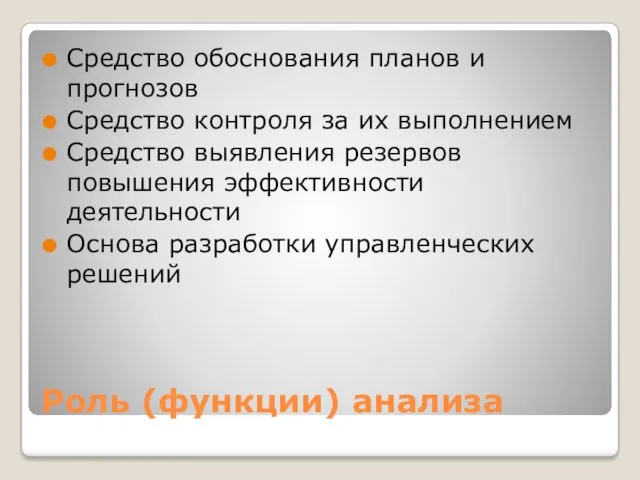

- 7. Роль (функции) анализа Средство обоснования планов и прогнозов Средство контроля за их выполнением Средство выявления резервов

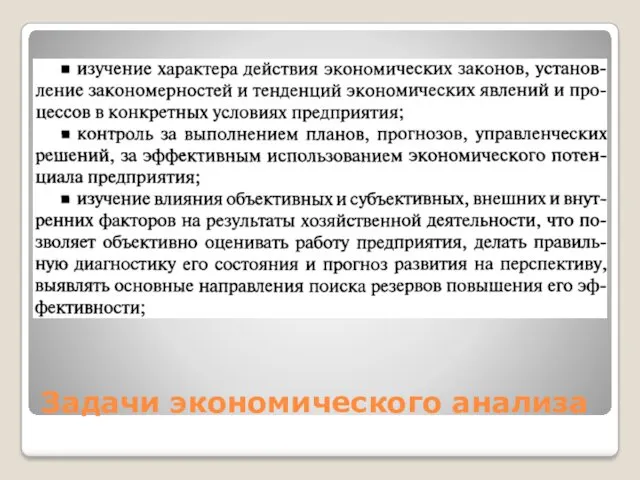

- 8. Задачи экономического анализа

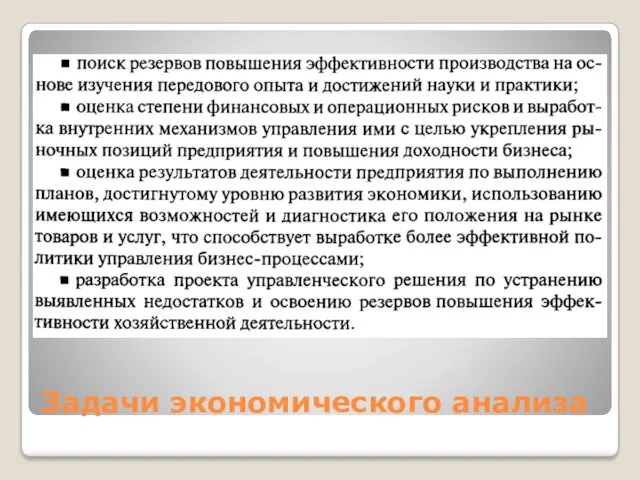

- 9. Задачи экономического анализа

- 10. Объект исследования результаты хозяйственной деятельности

- 11. Предмет изучения причинно-следственные связи и зависимости экономических явлений и процессов, формирующих результаты деятельности

- 12. Предмет изучения отклонения показателей производственно-хозяйственной деятельности, рассматриваемые в статике и динамике, как следствия влияния общих и

- 13. Типология видов анализа По отраслевому признаку: отраслевой; межотраслевой По признаку времени: перспективный ретроспективный, в т.ч. оперативный

- 14. Типология видов анализа По пространственному признаку: внутрихозяйственный межхозяйственный По аспектам (субъектам) исследования: финансовый технико-экономический финансово-экономический социально-экономический

- 15. Типология видов анализа По методике исследования объектов качественный и количественный экспресс-анализ фундаментальный ситуационный маржинальный экономико-математический сравнительный

- 16. Типология видов анализа По субъектам (пользователям) внутренний внешний По охвату изучаемых объектов сплошной выборочный По содержанию

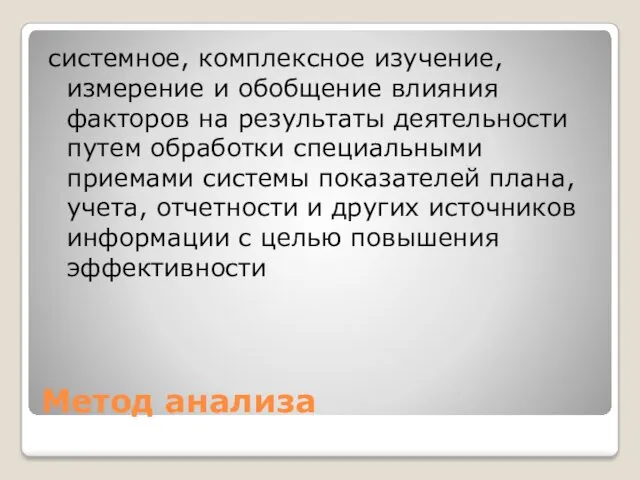

- 17. Метод анализа системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности путем обработки специальными

- 18. Методика анализа - совокупность способов и правил наиболее целесообразного выполнения аналитической работы

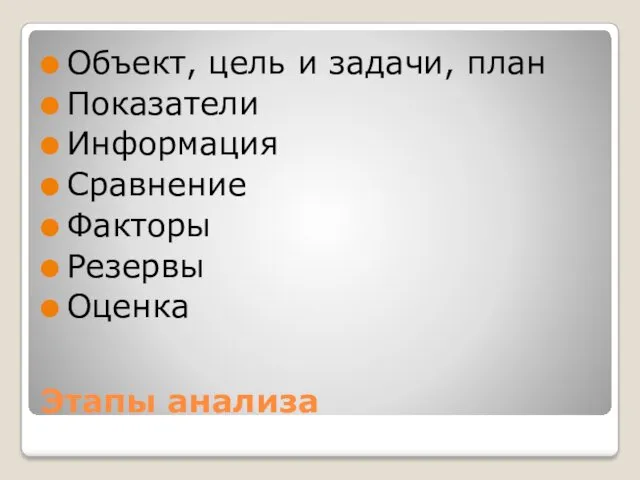

- 19. Этапы анализа Объект, цель и задачи, план Показатели Информация Сравнение Факторы Резервы Оценка

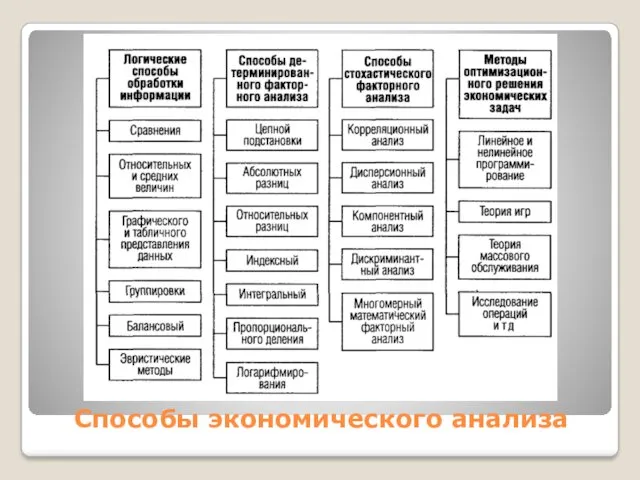

- 20. Способы экономического анализа

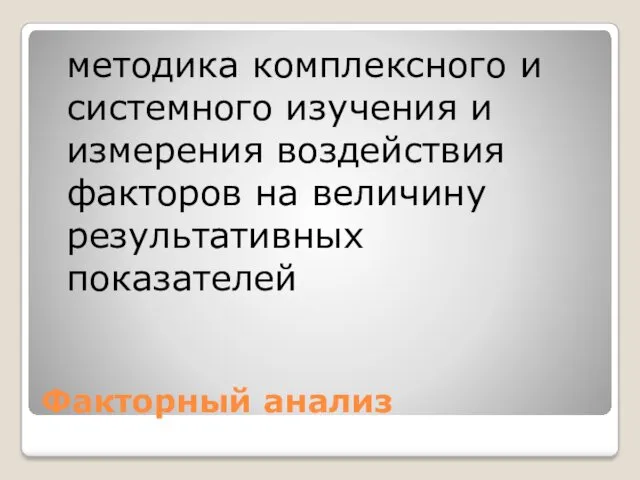

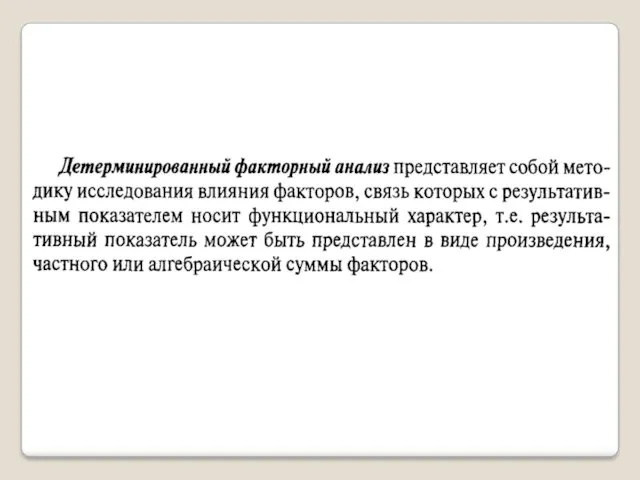

- 22. Факторный анализ методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей

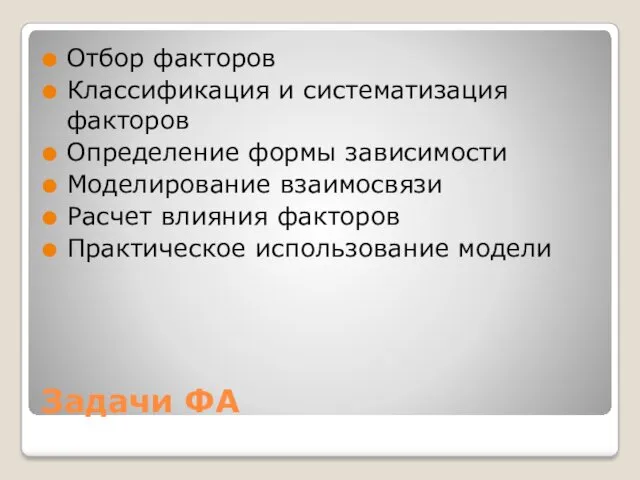

- 23. Задачи ФА Отбор факторов Классификация и систематизация факторов Определение формы зависимости Моделирование взаимосвязи Расчет влияния факторов

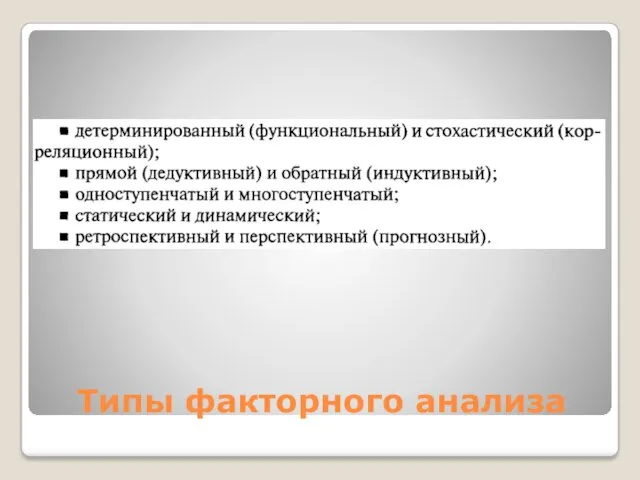

- 24. Типы факторного анализа

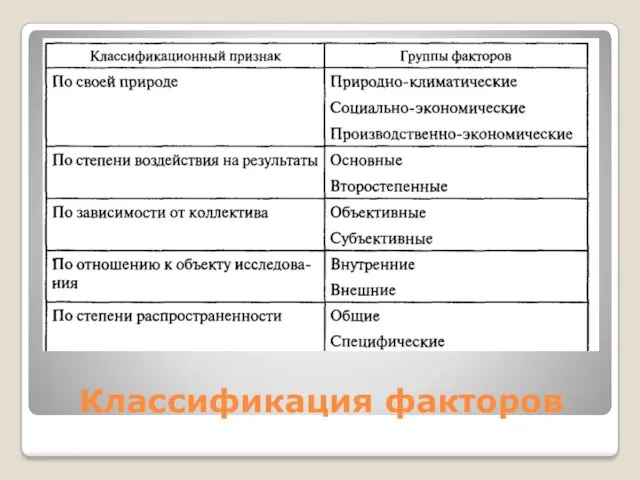

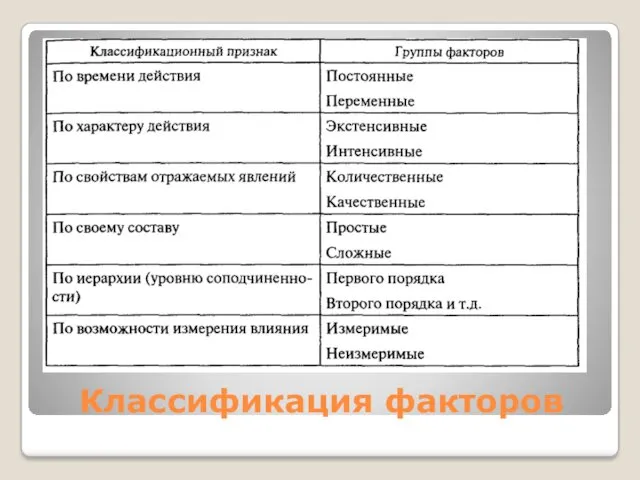

- 26. Классификация факторов

- 27. Классификация факторов

- 28. Детерминированная факторная система валовой продукции

- 29. Моделирование выражение взаимосвязи исследуемого показателя с факторным в форме конкретного математического уравнения

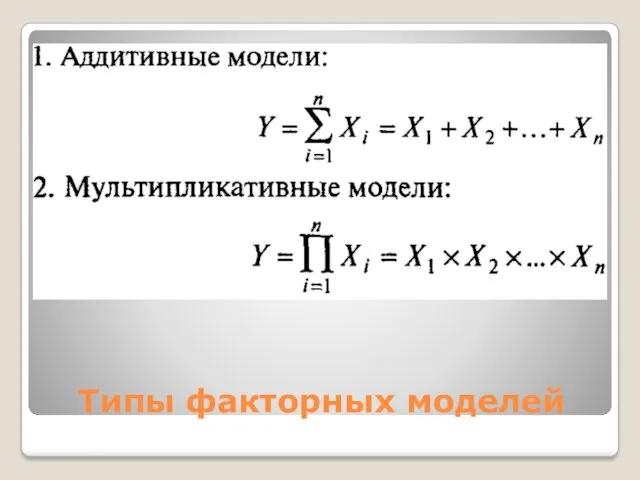

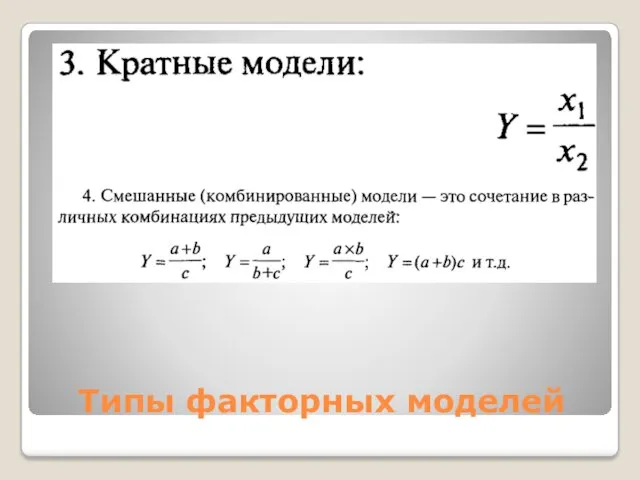

- 30. Типы факторных моделей

- 31. Типы факторных моделей

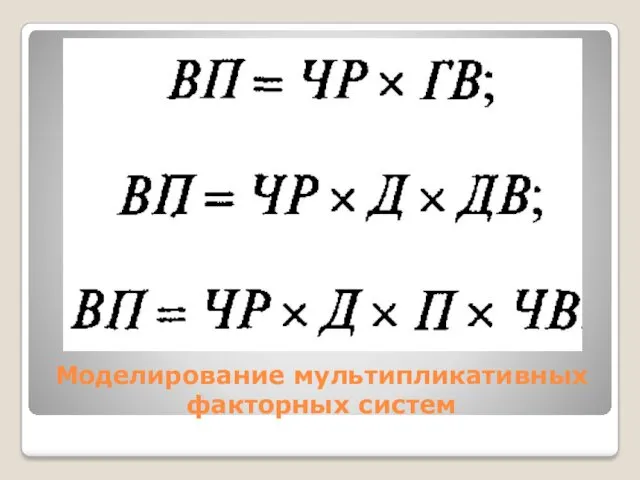

- 32. Моделирование мультипликативных факторных систем

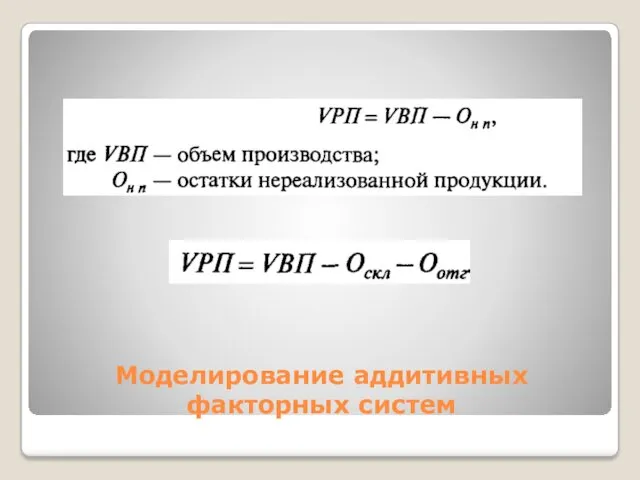

- 33. Моделирование аддитивных факторных систем

- 34. Способы преобразования кратных моделей удлинение расширение сокращение

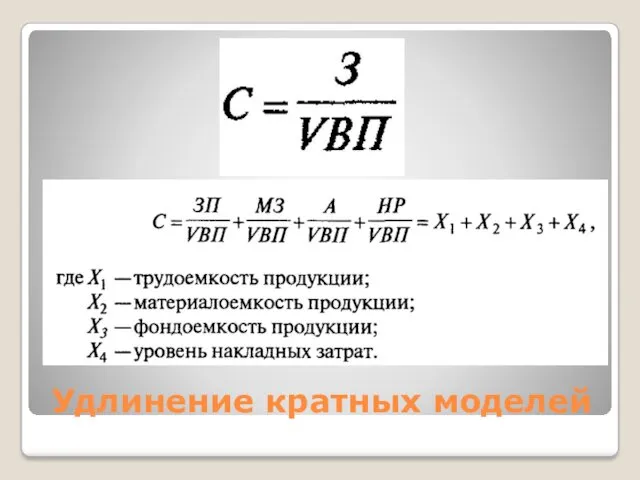

- 35. Удлинение кратных моделей

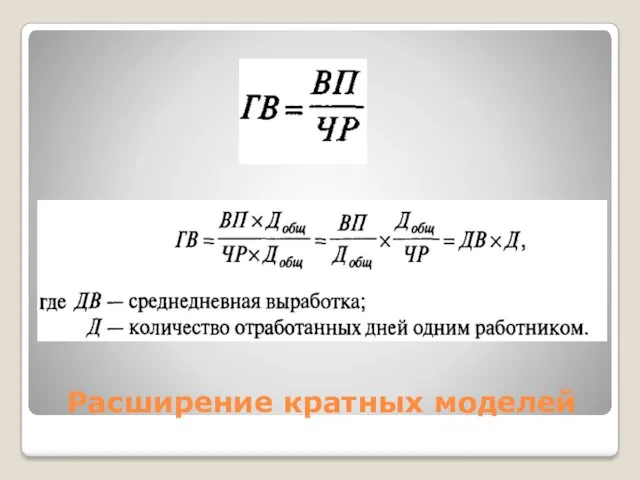

- 36. Расширение кратных моделей

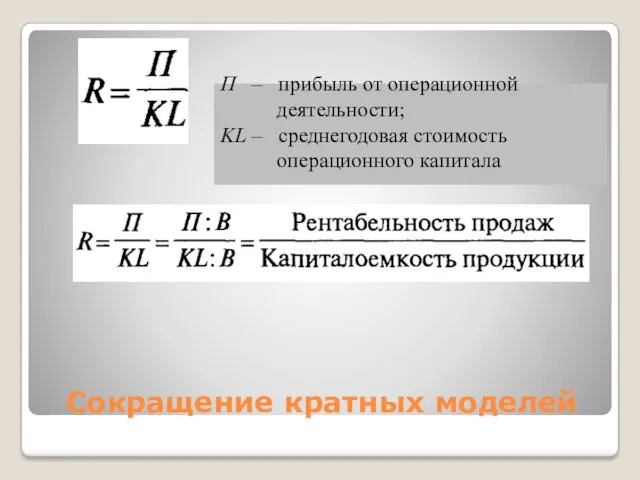

- 37. Сокращение кратных моделей П – прибыль от операционной деятельности; KL – среднегодовая стоимость операционного капитала

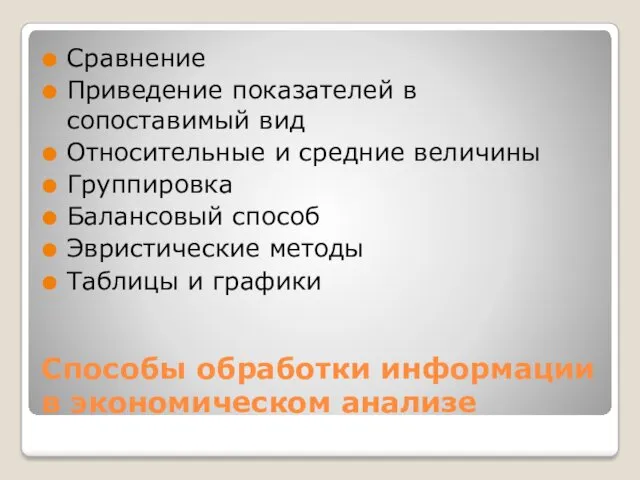

- 38. Способы обработки информации в экономическом анализе Сравнение Приведение показателей в сопоставимый вид Относительные и средние величины

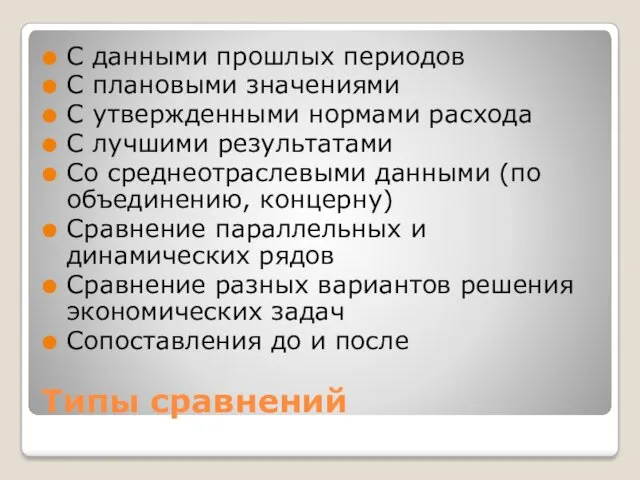

- 39. Типы сравнений С данными прошлых периодов С плановыми значениями С утвержденными нормами расхода С лучшими результатами

- 40. Способы измерения влияния факторов в детерминированном анализе

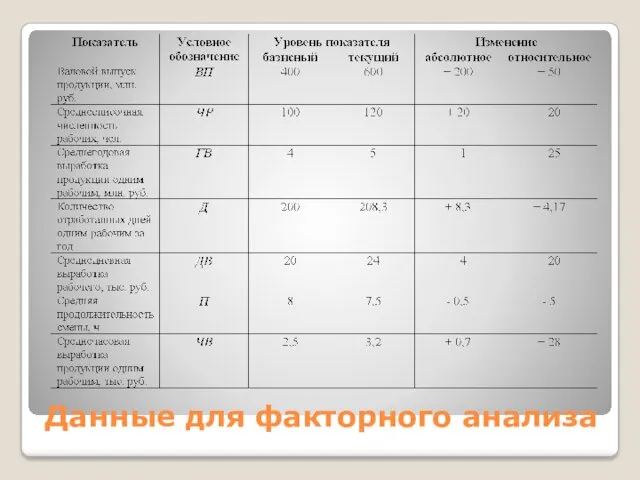

- 41. Данные для факторного анализа

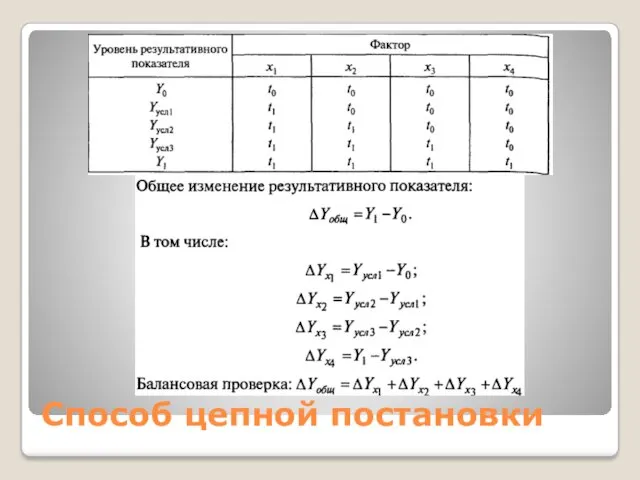

- 42. Способ цепной постановки

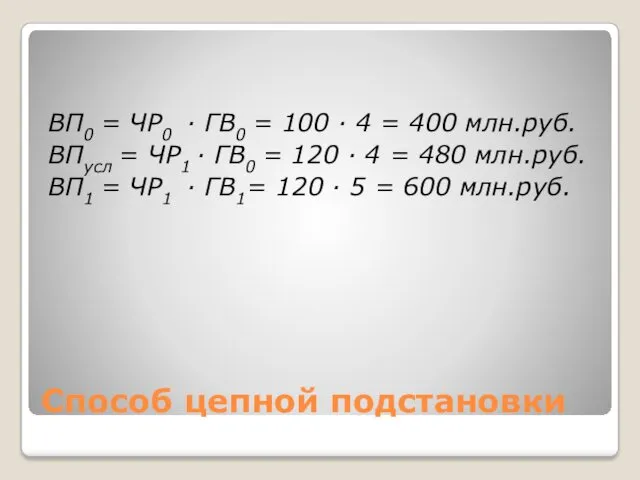

- 43. Способ цепной подстановки ВП0 = ЧР0 · ГВ0 = 100 · 4 = 400 млн.руб. ВПусл

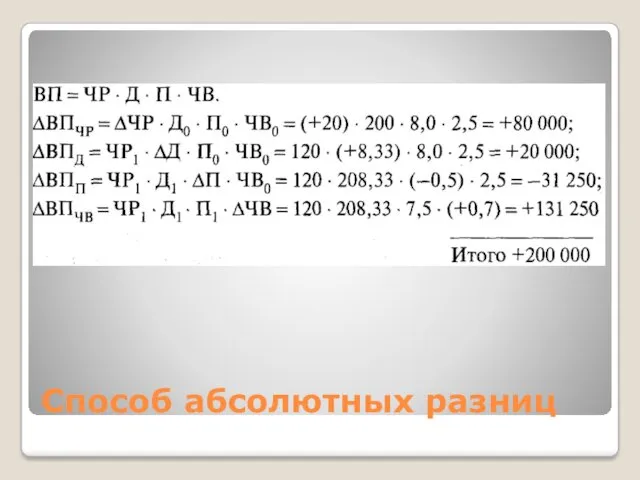

- 44. Способ абсолютных разниц

- 45. Способ абсолютных разниц

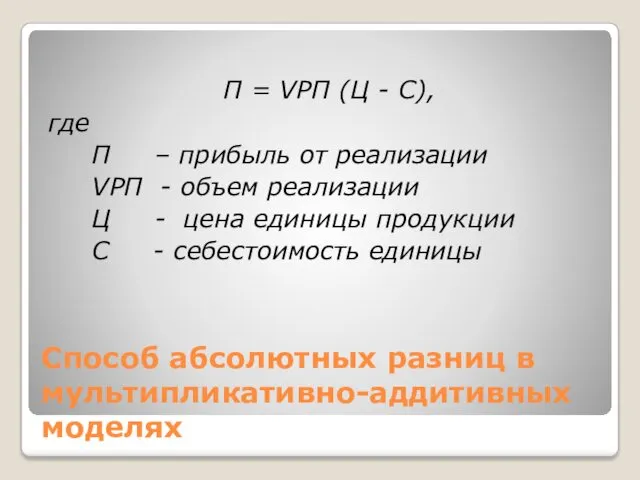

- 46. Способ абсолютных разниц в мультипликативно-аддитивных моделях П = VРП (Ц - С), где П – прибыль

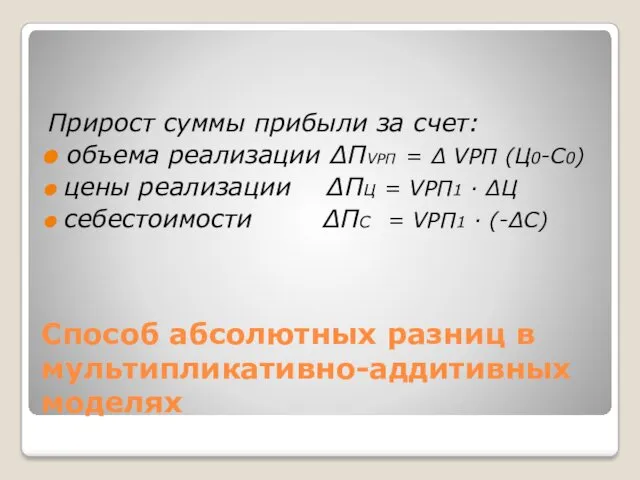

- 47. Способ абсолютных разниц в мультипликативно-аддитивных моделях Прирост суммы прибыли за счет: объема реализации ΔПVРП = Δ

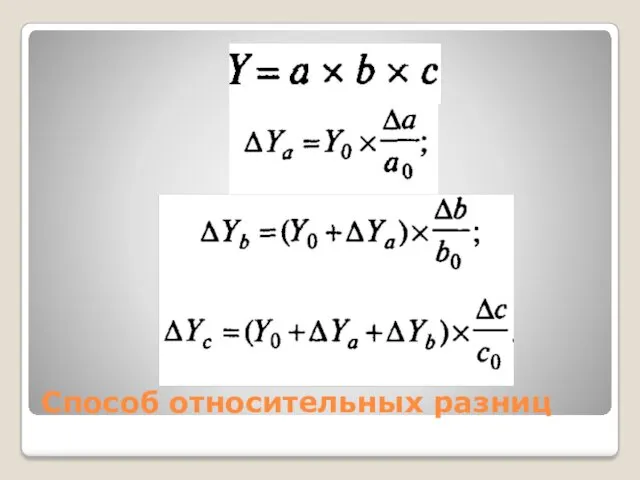

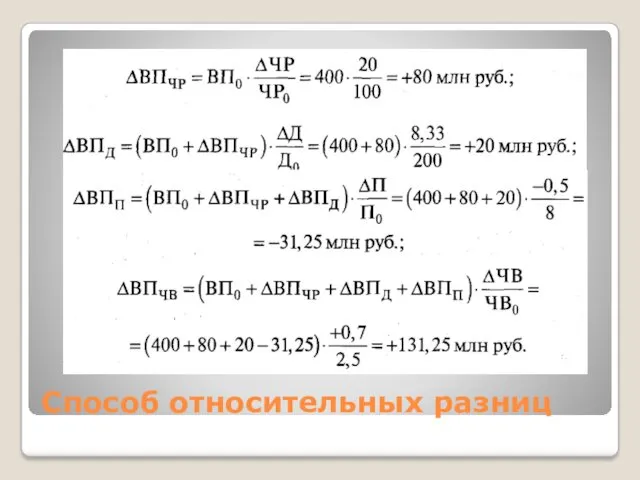

- 48. Способ относительных разниц

- 49. Способ относительных разниц

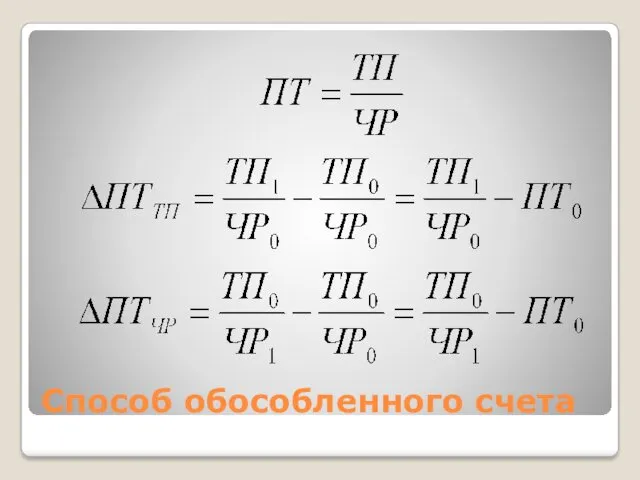

- 50. Способ обособленного счета

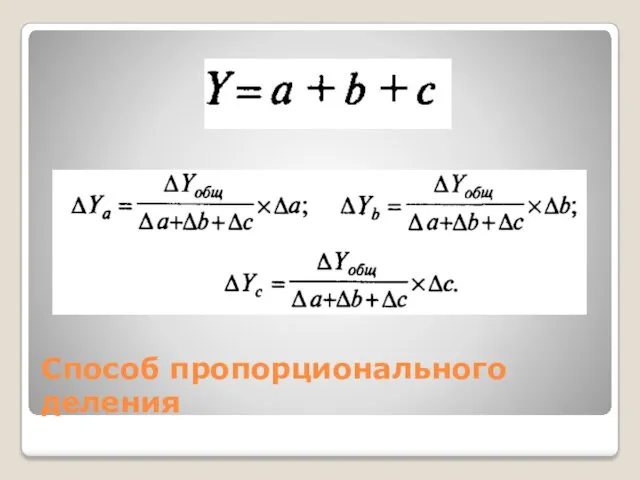

- 51. Способ пропорционального деления

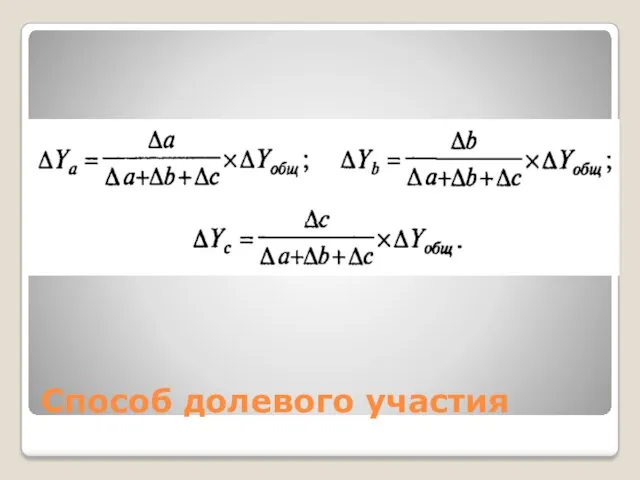

- 52. Способ долевого участия

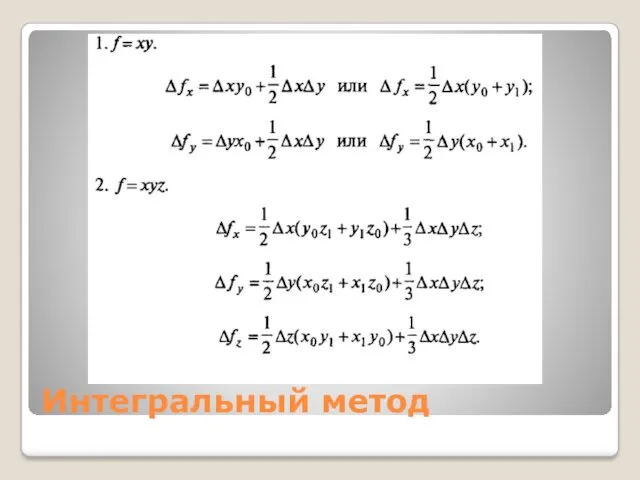

- 53. Интегральный метод

- 54. Резервы возможности повышения эффективности деятельности на основе использования достижений НТП и передового опыта

- 55. Методика выявления и подсчета резервов

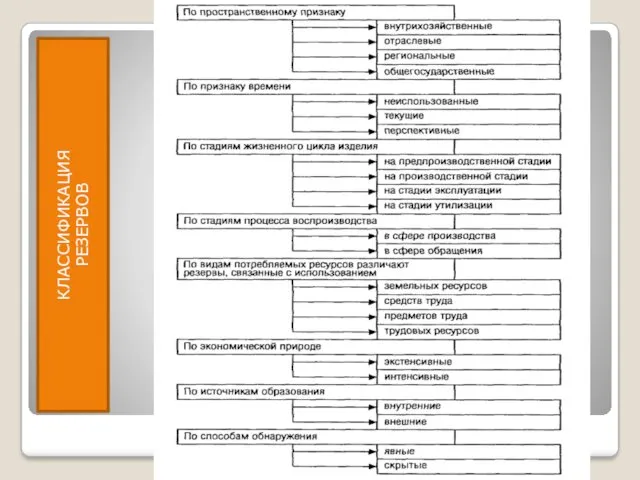

- 56. КЛАССИФИКАЦИЯ РЕЗЕРВОВ

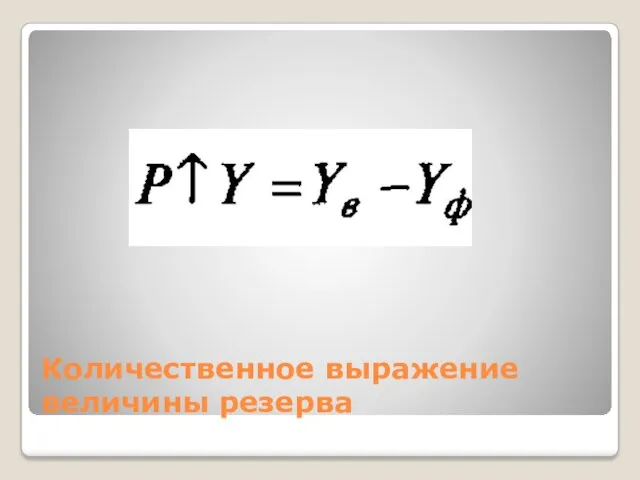

- 57. Количественное выражение величины резерва

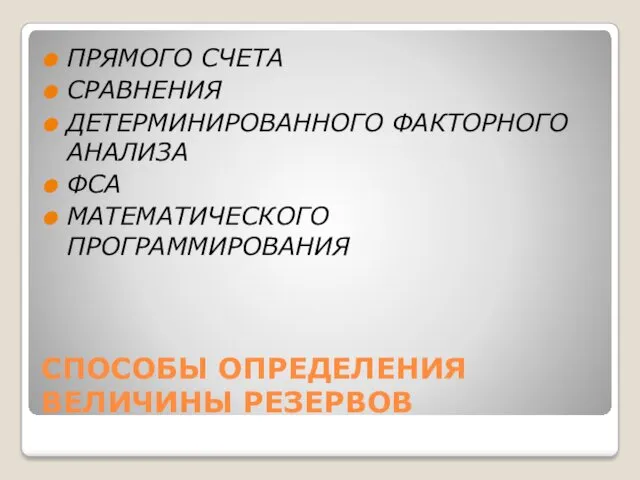

- 58. СПОСОБЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ ПРЯМОГО СЧЕТА СРАВНЕНИЯ ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА ФСА МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ

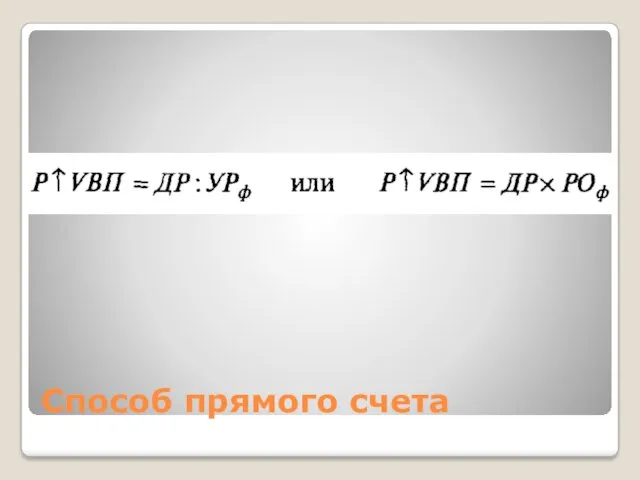

- 59. Способ прямого счета

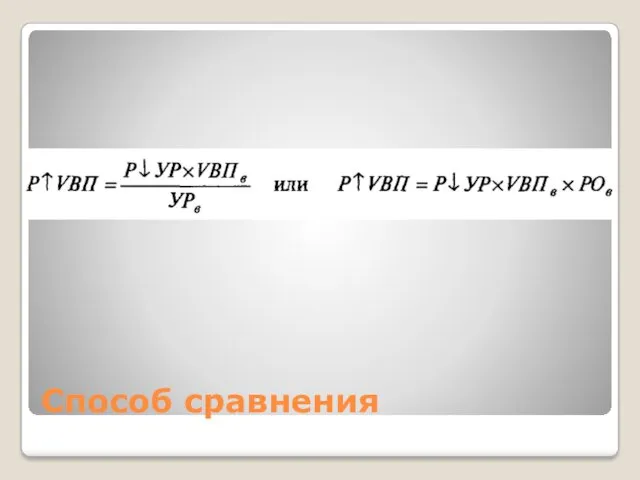

- 60. Способ сравнения

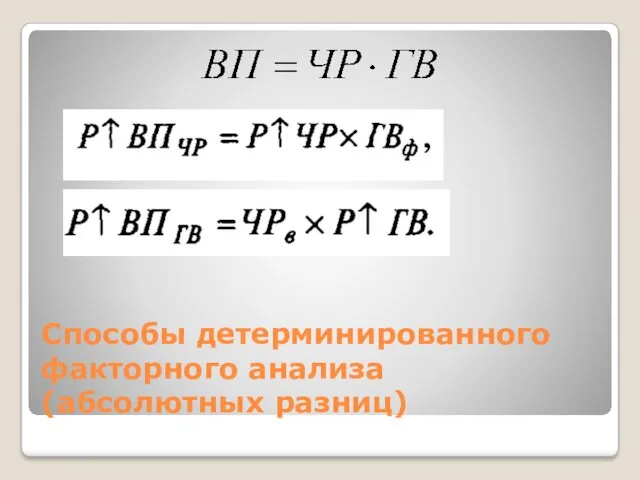

- 61. Способы детерминированного факторного анализа (абсолютных разниц)

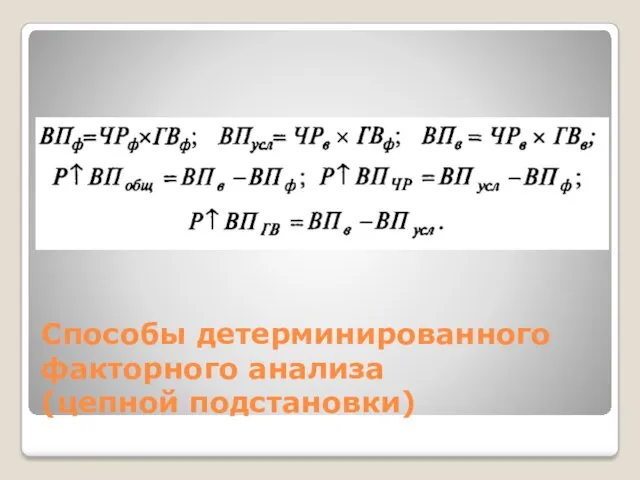

- 62. Способы детерминированного факторного анализа (цепной подстановки)

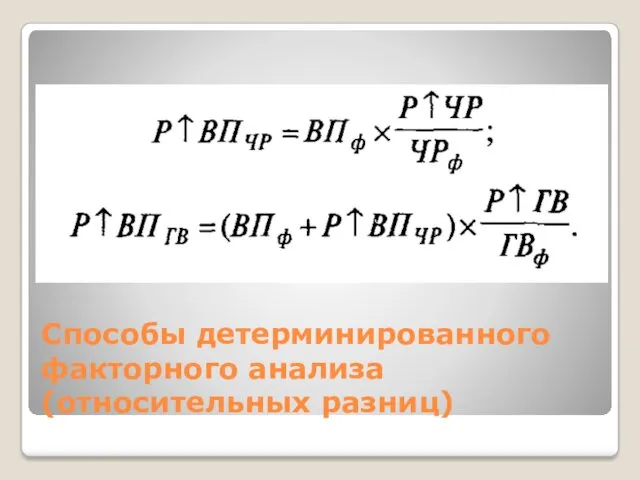

- 63. Способы детерминированного факторного анализа (относительных разниц)

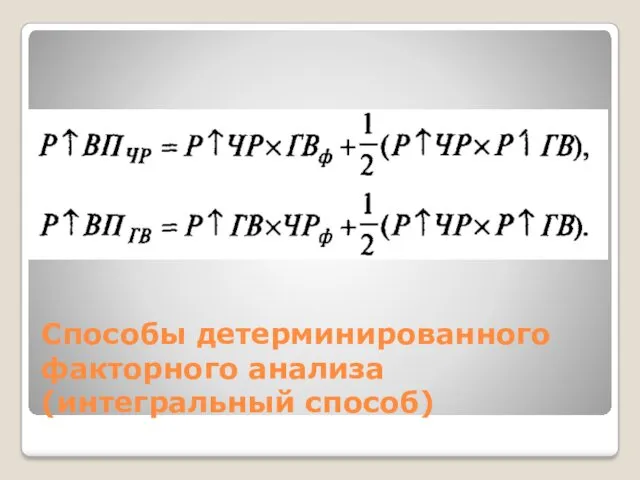

- 64. Способы детерминированного факторного анализа (интегральный способ)

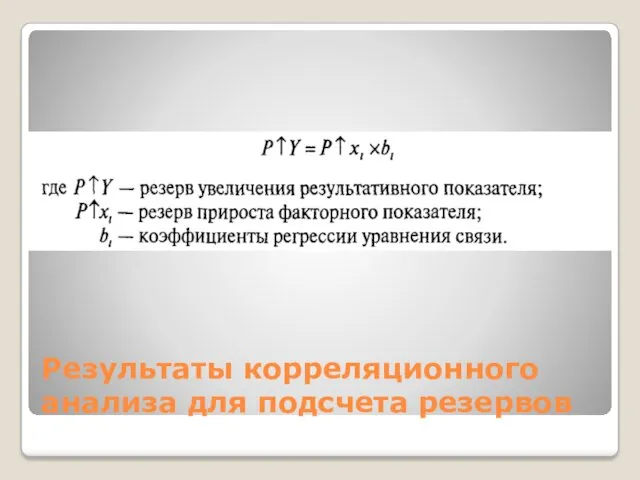

- 65. Результаты корреляционного анализа для подсчета резервов

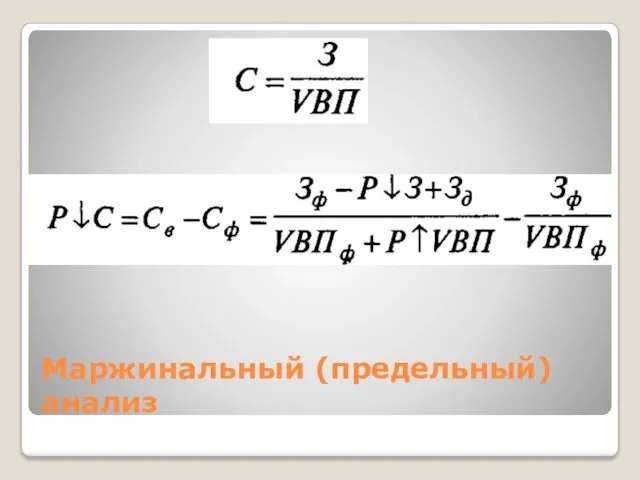

- 66. Маржинальный (предельный) анализ

- 68. Скачать презентацию

«Анализ» (греч.) – «разделяю», «расчленяю»

- способ познания предметов и явлений окружающей

«Анализ» (греч.) – «разделяю», «расчленяю»

- способ познания предметов и явлений окружающей

Становление анализа

практическая потребность

развитие экономической науки

Становление анализа

практическая потребность

развитие экономической науки

Место экономического анализа в системе управления

Место экономического анализа в системе управления

Роль (функции) анализа

Средство обоснования планов и прогнозов

Средство контроля за их выполнением

Средство

Роль (функции) анализа

Средство обоснования планов и прогнозов

Средство контроля за их выполнением

Средство

Задачи экономического анализа

Задачи экономического анализа

Задачи экономического анализа

Задачи экономического анализа

Объект исследования

результаты хозяйственной деятельности

Объект исследования

результаты хозяйственной деятельности

Предмет изучения

причинно-следственные связи и зависимости экономических явлений и процессов, формирующих

Предмет изучения

причинно-следственные связи и зависимости экономических явлений и процессов, формирующих

Предмет изучения

отклонения показателей производственно-хозяйственной деятельности, рассматриваемые в статике и динамике, как

Предмет изучения

отклонения показателей производственно-хозяйственной деятельности, рассматриваемые в статике и динамике, как

Типология видов анализа

По отраслевому признаку:

отраслевой;

межотраслевой

По признаку времени:

перспективный

Типология видов анализа

По отраслевому признаку:

отраслевой;

межотраслевой

По признаку времени:

перспективный

Типология видов анализа

По пространственному признаку:

внутрихозяйственный

межхозяйственный

По аспектам (субъектам) исследования:

финансовый

технико-экономический

финансово-экономический

Типология видов анализа

По пространственному признаку:

внутрихозяйственный

межхозяйственный

По аспектам (субъектам) исследования:

финансовый

технико-экономический

финансово-экономический

Типология видов анализа

По методике исследования объектов

качественный и количественный

экспресс-анализ

фундаментальный

Типология видов анализа

По методике исследования объектов

качественный и количественный

экспресс-анализ

фундаментальный

Типология видов анализа

По субъектам (пользователям)

внутренний

внешний

По охвату изучаемых объектов

сплошной

Типология видов анализа

По субъектам (пользователям)

внутренний

внешний

По охвату изучаемых объектов

сплошной

Метод анализа

системное, комплексное изучение, измерение и обобщение влияния факторов на результаты

Метод анализа

системное, комплексное изучение, измерение и обобщение влияния факторов на результаты

Методика анализа

- совокупность способов и правил наиболее целесообразного выполнения аналитической работы

Методика анализа

- совокупность способов и правил наиболее целесообразного выполнения аналитической работы

Этапы анализа

Объект, цель и задачи, план

Показатели

Информация

Сравнение

Факторы

Резервы

Оценка

Этапы анализа

Объект, цель и задачи, план

Показатели

Информация

Сравнение

Факторы

Резервы

Оценка

Способы экономического анализа

Способы экономического анализа

Факторный анализ

методика комплексного и системного изучения и измерения воздействия факторов на

Факторный анализ

методика комплексного и системного изучения и измерения воздействия факторов на

Задачи ФА

Отбор факторов

Классификация и систематизация факторов

Определение формы зависимости

Моделирование взаимосвязи

Расчет влияния факторов

Практическое

Задачи ФА

Отбор факторов

Классификация и систематизация факторов

Определение формы зависимости

Моделирование взаимосвязи

Расчет влияния факторов

Практическое

Типы факторного анализа

Типы факторного анализа

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

Детерминированная факторная система валовой продукции

Детерминированная факторная система валовой продукции

Моделирование

выражение взаимосвязи исследуемого показателя с факторным в форме конкретного математического уравнения

Моделирование

выражение взаимосвязи исследуемого показателя с факторным в форме конкретного математического уравнения

Типы факторных моделей

Типы факторных моделей

Типы факторных моделей

Типы факторных моделей

Моделирование мультипликативных факторных систем

Моделирование мультипликативных факторных систем

Моделирование аддитивных факторных систем

Моделирование аддитивных факторных систем

Способы преобразования кратных моделей

удлинение

расширение

сокращение

Способы преобразования кратных моделей

удлинение

расширение

сокращение

Удлинение кратных моделей

Удлинение кратных моделей

Расширение кратных моделей

Расширение кратных моделей

Сокращение кратных моделей

П – прибыль от операционной деятельности;

KL – среднегодовая стоимость

Сокращение кратных моделей

П – прибыль от операционной деятельности;

KL – среднегодовая стоимость

Способы обработки информации в экономическом анализе

Сравнение

Приведение показателей в сопоставимый вид

Относительные и

Способы обработки информации в экономическом анализе

Сравнение

Приведение показателей в сопоставимый вид

Относительные и

Типы сравнений

С данными прошлых периодов

С плановыми значениями

С утвержденными нормами расхода

С лучшими

Типы сравнений

С данными прошлых периодов

С плановыми значениями

С утвержденными нормами расхода

С лучшими

Способы измерения влияния факторов в детерминированном анализе

Способы измерения влияния факторов в детерминированном анализе

Данные для факторного анализа

Данные для факторного анализа

Способ цепной постановки

Способ цепной постановки

Способ цепной подстановки

ВП0 = ЧР0 · ГВ0 = 100 · 4

Способ цепной подстановки

ВП0 = ЧР0 · ГВ0 = 100 · 4

Способ абсолютных разниц

Способ абсолютных разниц

Способ абсолютных разниц

Способ абсолютных разниц

Способ абсолютных разниц в мультипликативно-аддитивных моделях

П = VРП (Ц -

Способ абсолютных разниц в мультипликативно-аддитивных моделях

П = VРП (Ц -

Способ абсолютных разниц в мультипликативно-аддитивных моделях

Прирост суммы прибыли за счет:

объема

Способ абсолютных разниц в мультипликативно-аддитивных моделях

Прирост суммы прибыли за счет:

объема

Способ относительных разниц

Способ относительных разниц

Способ относительных разниц

Способ относительных разниц

Способ обособленного счета

Способ обособленного счета

Способ пропорционального деления

Способ пропорционального деления

Способ долевого участия

Способ долевого участия

Интегральный метод

Интегральный метод

Резервы

возможности повышения эффективности деятельности на основе использования достижений НТП и

Резервы

возможности повышения эффективности деятельности на основе использования достижений НТП и

Методика выявления и подсчета резервов

Методика выявления и подсчета резервов

КЛАССИФИКАЦИЯ

РЕЗЕРВОВ

КЛАССИФИКАЦИЯ

РЕЗЕРВОВ

Количественное выражение величины резерва

Количественное выражение величины резерва

СПОСОБЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ

ПРЯМОГО СЧЕТА

СРАВНЕНИЯ

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА

ФСА

МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ

СПОСОБЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ

ПРЯМОГО СЧЕТА

СРАВНЕНИЯ

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА

ФСА

МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ

Способ прямого счета

Способ прямого счета

Способ сравнения

Способ сравнения

Способы детерминированного факторного анализа (абсолютных разниц)

Способы детерминированного факторного анализа (абсолютных разниц)

Способы детерминированного факторного анализа

(цепной подстановки)

Способы детерминированного факторного анализа

(цепной подстановки)

Способы детерминированного факторного анализа (относительных разниц)

Способы детерминированного факторного анализа (относительных разниц)

Способы детерминированного факторного анализа (интегральный способ)

Способы детерминированного факторного анализа (интегральный способ)

Результаты корреляционного анализа для подсчета резервов

Результаты корреляционного анализа для подсчета резервов

Маржинальный (предельный) анализ

Маржинальный (предельный) анализ

Открытка к Дню защитника Отечества

Открытка к Дню защитника Отечества Свойства параллельных плоскостей

Свойства параллельных плоскостей Танцы народов Кавказа

Танцы народов Кавказа Разложение многочленов на множители

Разложение многочленов на множители презентация Фронтовая тетрадь- песенник Трифонова С.И.

презентация Фронтовая тетрадь- песенник Трифонова С.И. Развитие чувства времени у детей старшего дошкольного возраста

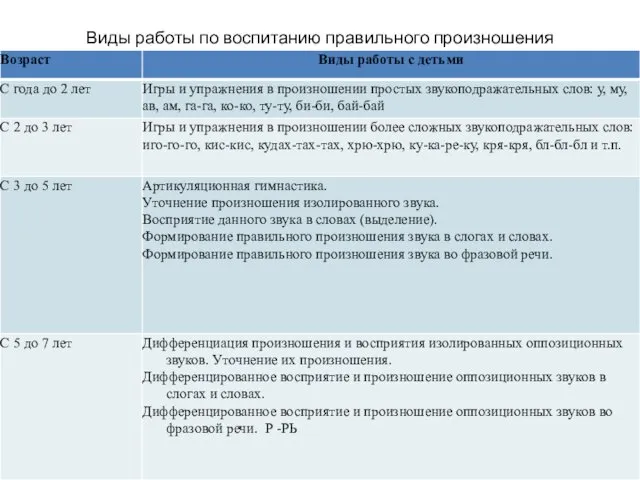

Развитие чувства времени у детей старшего дошкольного возраста Виды работы по воспитанию правильного произношения

Виды работы по воспитанию правильного произношения Отгадай слово по первым звукам

Отгадай слово по первым звукам Реформы в 1900 – 1912 гг

Реформы в 1900 – 1912 гг Электрические трансформаторы. Расчет трансформаторов

Электрические трансформаторы. Расчет трансформаторов класс Вред

класс Вред Морфологический разбор имени существительного

Морфологический разбор имени существительного Инструктаж по ТБ и ОТ. Введение: инструктаж, знакомство

Инструктаж по ТБ и ОТ. Введение: инструктаж, знакомство Прсоединение Крыма к России

Прсоединение Крыма к России Каменный век на Кавказе

Каменный век на Кавказе Контроль за точністю руху сільськогосподарської техніки та обладнання

Контроль за точністю руху сільськогосподарської техніки та обладнання К. Паустовский Теплый хлеб

К. Паустовский Теплый хлеб Анализ работы фонда скважин Сологаевского месторождения пласта Д

Анализ работы фонда скважин Сологаевского месторождения пласта Д Мастер-класс Использование технологии развития критического мышления через чтение и письмо на примере урока чтения во 2 классе по теме В. Драгунский Заколдованная буква

Мастер-класс Использование технологии развития критического мышления через чтение и письмо на примере урока чтения во 2 классе по теме В. Драгунский Заколдованная буква Microsoft Word. Создание первого документа Word

Microsoft Word. Создание первого документа Word практические работы

практические работы Цели компании Coca-Cola

Цели компании Coca-Cola Презентация Дифференциация звуков Б-П

Презентация Дифференциация звуков Б-П مهارات الحاسب الآلي

مهارات الحاسب الآلي Презентация Петр Великий

Презентация Петр Великий Авраам Линкольн

Авраам Линкольн Регулирование частоты вращения приводов судовых устройств. Техническое обслуживание Дизель-генераторов. (Билет 30)

Регулирование частоты вращения приводов судовых устройств. Техническое обслуживание Дизель-генераторов. (Билет 30) Путешествие в космос

Путешествие в космос